Größe und Marktanteil des Cloud Supply Chain Management Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

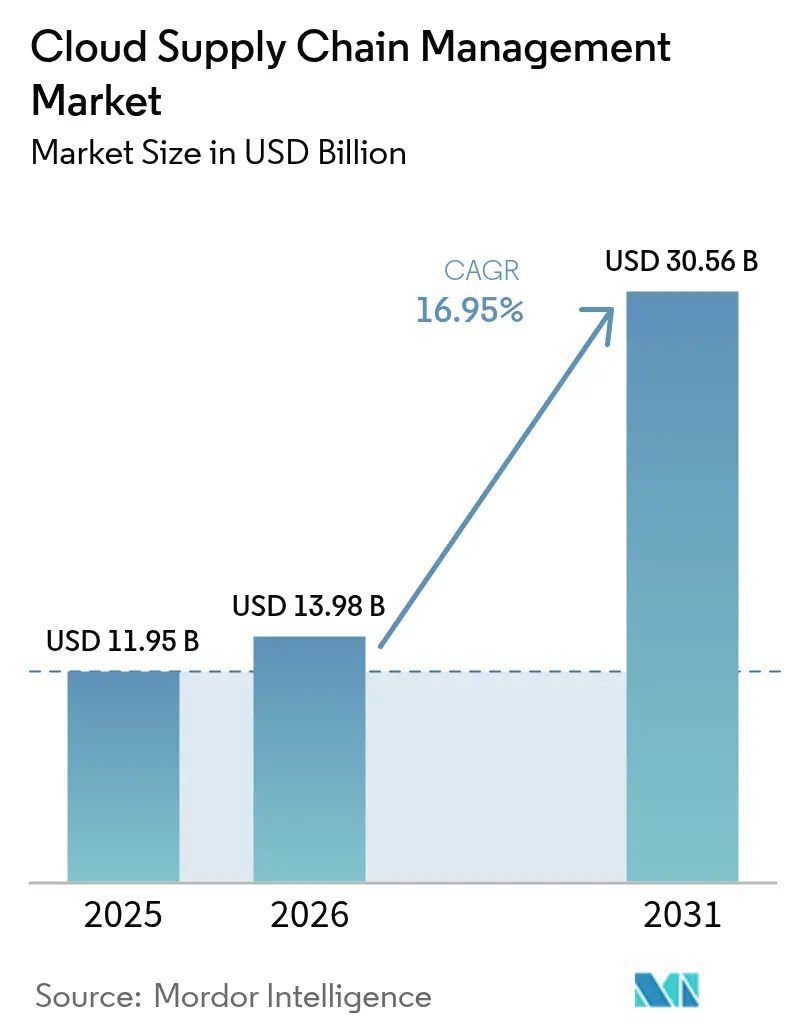

| Marktgröße (2026) | 13.98 Milliarden US-Dollar |

| Marktgröße (2031) | 30.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cloud Supply Chain Management Marktes von Mordor Intelligence

Es wird erwartet, dass der Cloud Supply Chain Management Markt von 11,95 Milliarden USD im Jahr 2025 auf 13,98 Milliarden USD im Jahr 2026 wächst und bis 2031 mit einer CAGR von 16,95 % über den Zeitraum 2026–2031 einen Wert von 30,56 Milliarden USD erreichen wird. Die rasche Migration von kapitalintensiven On-Premise-Suites zu verbrauchsbasierten SaaS-Plattformen in Verbindung mit der Nachfrage nach Echtzeittransparenz ist der primäre Katalysator. Großunternehmen treiben weiterhin die Kerninvestitionen voran, während kleine und mittlere Unternehmen die Einführung beschleunigen, da das Abonnementpreismodell anfängliche Lizenzbarrieren beseitigt. Nutzer aus den Bereichen Transport und Logistik priorisieren die durchgängige Frachtüberwachung, während Module für digitale Zwillingsplanung und CO₂-Bilanzierung neue Anwendungsfälle erschließen. Die Wettbewerbsintensität bleibt moderat, da kein einzelner Anbieter im Bereich Cloud Supply Chain Management einen Marktanteil von mehr als 15 % hält, was Möglichkeiten für Nischenspezialisten schafft.

Wesentliche Erkenntnisse des Berichts

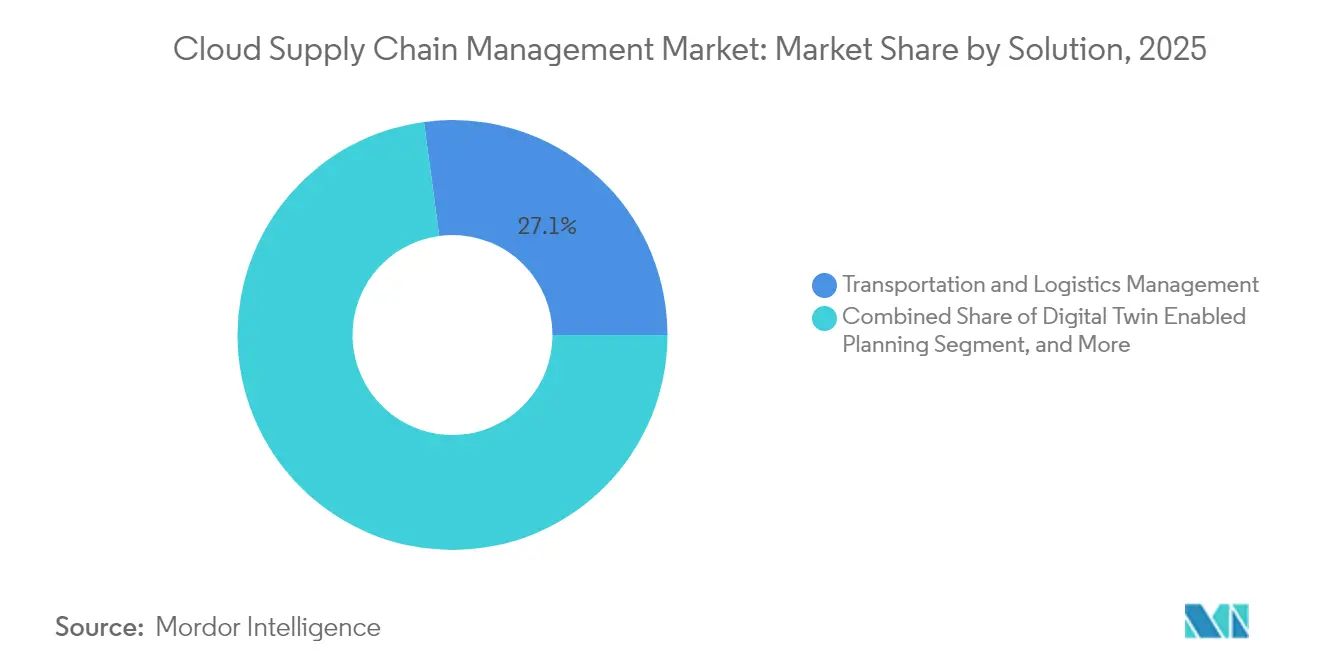

- Nach Lösung führte Transport- und Logistikmanagement mit einem Marktanteil von 27,12 % im Cloud Supply Chain Management Markt im Jahr 2025, während die digitale Zwilling-gestützte Planung bis 2031 voraussichtlich mit einer CAGR von 21,25 % wachsen wird.

- Nach Bereitstellungstyp erzielte die Public Cloud im Jahr 2025 einen Umsatzanteil von 60,58 %; die Hybrid Cloud wird voraussichtlich bis 2031 mit einer CAGR von 19,05 % wachsen.

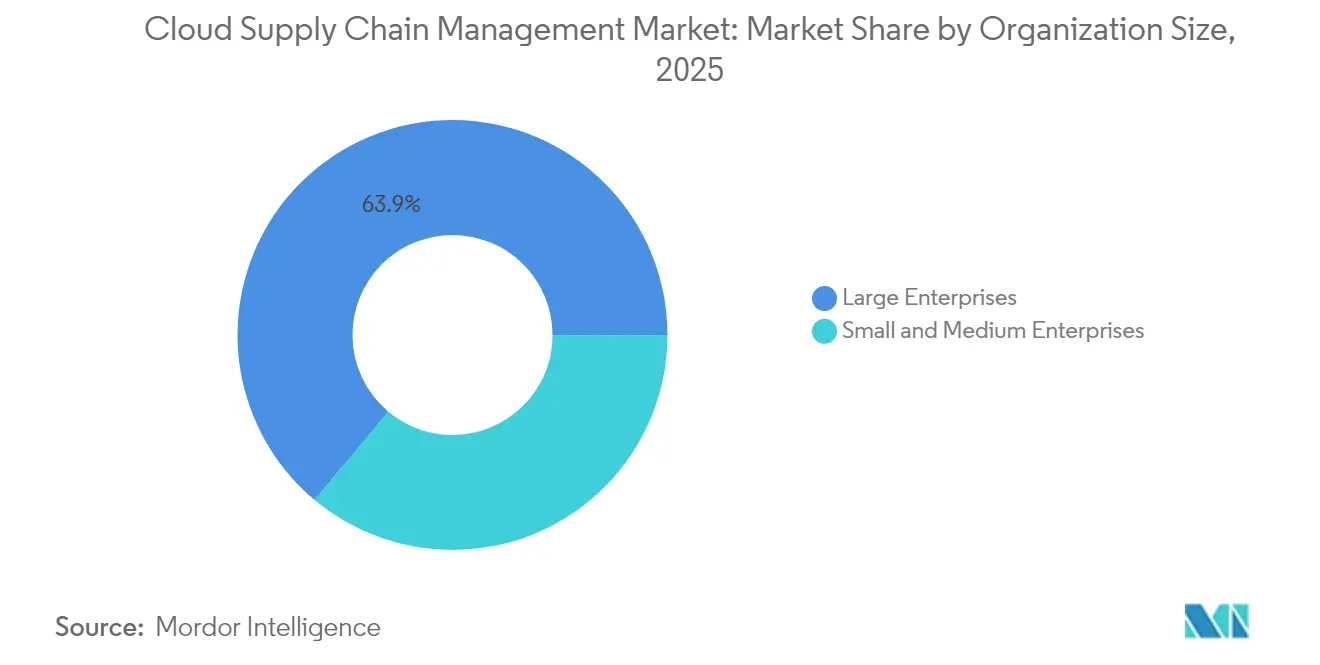

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 63,92 %, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 19,60 % wachsen.

- Nach Endnutzerbranche führte der Einzelhandelssektor im Jahr 2025 mit einem Umsatzanteil von 22,98 %; der Gesundheitssektor wird voraussichtlich von 2025 bis 2031 eine CAGR von 21,60 % verzeichnen.

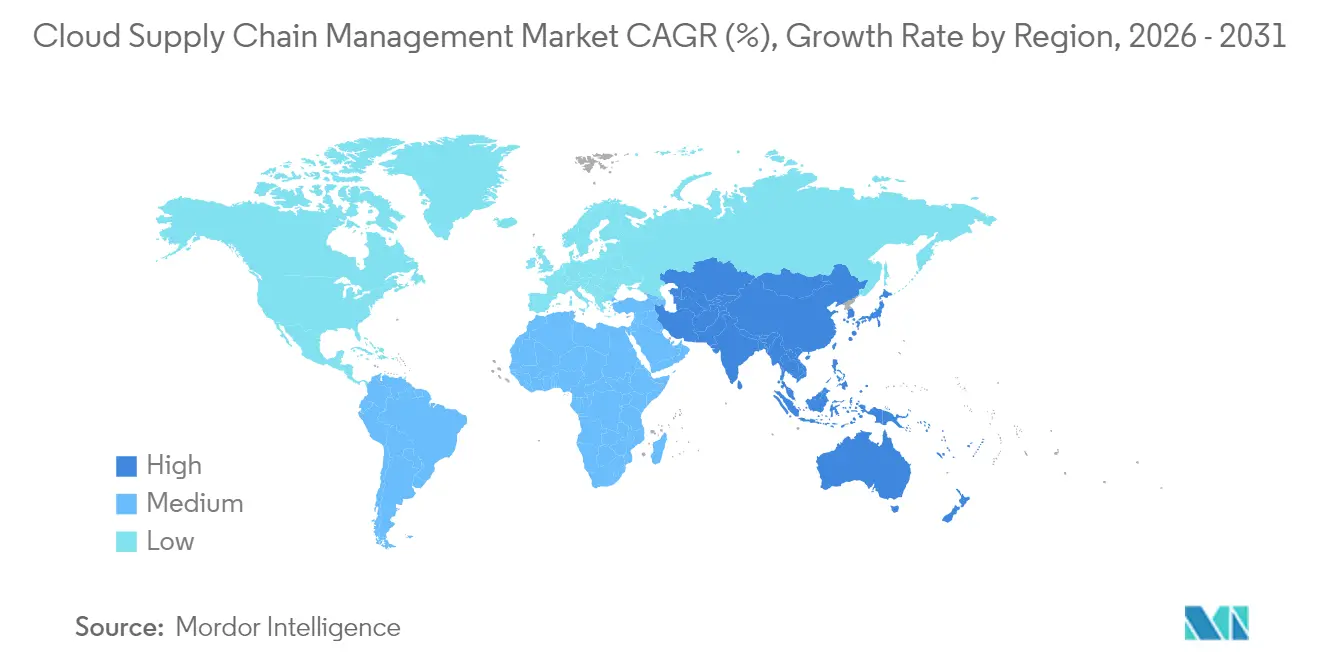

- Nach Geografie entfielen auf Nordamerika 34,41 % des Umsatzes im Jahr 2025, und der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine CAGR von 18,05 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Cloud Supply Chain Management Markt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Einführung cloudbasierter Lösungen für die Nachfrageplanung | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausbau des E-Commerce mit Bedarf an agilen Versorgungsnetzwerken | +2.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz und Skalierbarkeit als Treiber der Migration von On-Premise-SCM | +3.5% | Global, besonders stark bei kleinen und mittleren Unternehmen in allen Regionen | Mittelfristig (2–4 Jahre) |

| Integration digitaler Zwillinge für die Echtzeit-Simulation der Lieferkette | +2.4% | Nordamerika und Europa als Kernmarkt, Ausweitung auf Fertigungszentren im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Steigende CO₂-Bilanzierungsauflagen fördern cloudbasierte Transparenzplattformen | +1.9% | Europa ist primär, Nordamerika ist sekundär, und der asiatisch-pazifische Raum ist aufstrebend. | Mittelfristig (2–4 Jahre) |

| Übergang der Anbieter zu zusammensetzbaren Mikrodiensten: Beschleunigung von Upgrades | +2.1% | Global, mit früher Einführung im Technologie- und Einzelhandelssektor | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung cloudbasierter Lösungen für die Nachfrageplanung

Organisationen, die Tabellenkalkulationen durch cloudnative Prognosetools ersetzen, erhalten stündliche Aktualisierungen der Nachfragesignale, gespeist durch Point-of-Sale-Feeds, Wetter-APIs und Stimmungsanalysen in sozialen Medien. Generative KI ermöglicht es Planern nun, Prognosen in natürlicher Sprache abzufragen und Werbelifts zu simulieren. Selbst geringfügige Genauigkeitsverbesserungen senken den Sicherheitsbestand um zweistellige Prozentsätze und setzen Betriebskapital frei. Einzelhandels- und Konsumgüterunternehmen haben den Weg geebnet, doch die Einführung weitet sich aus, da Cloud-Data-Lakes ein sicheres, mandantengetrenntes Modell für maschinelles Lernen und Training unterstützen.[1]SAP, „SAP Integrated Business Planning”, sap.com

Ausbau des E-Commerce mit Bedarf an agilen Versorgungsnetzwerken

Da die E-Commerce-Durchdringung bis 2024 voraussichtlich 21 % des Einzelhandelsumsatzes erreichen wird, müssen Marken verteilte Lagerbestände koordinieren, um Same-Day-Lieferverpflichtungen zu erfüllen. Plattformen des Cloud Supply Chain Management Marktes leiten Bestellungen zum nächstgelegenen Knotenpunkt weiter und minimieren so Teillieferungen. Vorgefertigte Konnektoren verknüpfen Fulfillment-Center, Paketdienstleister und Zollspediteure und automatisieren die Berechnung der Einfuhrgesamtkosten sowie die Retourenabwicklung in Dutzenden von Rechtsordnungen. Diese Fähigkeit ist entscheidend für grenzüberschreitende Verkäufer, die Warenkörbe unter 50 USD verwalten.

Kosteneffizienz und Skalierbarkeit als Treiber der Migration von On-Premise-SCM

On-Premise-Suites erfordern Lizenzgebühren, die 5 Millionen USD zuzüglich jährlicher Wartungskosten übersteigen können. Das Abonnementpreismodell wandelt Investitionsausgaben in Betriebsausgaben um – zu Preisen von 100–500 USD pro Nutzer und Monat –, während saisonale Rechenlastspitzen elastisch bewältigt werden. Blue Yonder berichtete, dass 78 % der Buchungen im Jahr 2024 abonnementbasiert waren, gegenüber 52 % im Jahr 2020.[2]Blue Yonder, „Geschäftsbericht 2024”, blueyonder.com Insbesondere kleine und mittlere Unternehmen nutzen die gemeinsamen Mandantenstrukturen, um Funktionen zu nutzen, die einst Fortune-500-Unternehmen vorbehalten waren.

Integration digitaler Zwillinge für die Echtzeit-Simulation der Lieferkette

Digitale Zwillinge spiegeln mehrstufige Netzwerke wider und verarbeiten Live-IoT-Sensordaten, Hafenstauungsindizes und Lieferantentransaktionen. Siemens modellierte 2024 12.000 Lieferanten und 300 Verteilzentren, um Halbleiterengpässe einem Stresstest zu unterziehen.[3]Siemens, „Digitaler Zwilling für das Supply-Chain-Management”, siemens.com Die Methode reduziert Expressfrachtkosten, hält Serviceniveaus aufrecht und verhindert Bandstillstände in der Luft- und Raumfahrt- sowie Automobilproduktion. Die Cloud-Infrastruktur liefert die benötigten Rechenkapazitäten für stündliche Monte-Carlo-Simulationen, die On-Premise-Server nicht bewältigen können.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erhöhte Sicherheits- und Datenschutzbedenken | -1.8% | Global, mit besonderer Sensibilität in Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexe Altsysteme als Hindernis für die Cloud-Migration | -2.3% | Nordamerika und Europa, insbesondere im Fertigungs- sowie im Öl-und-Gas-Sektor | Mittelfristig (2–4 Jahre) |

| Mangel an cloudnativen Supply-Chain-Fachkräften | -1.5% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Anforderungen an souveräne Clouds: Fragmentierung von Bereitstellungen | -1.2% | Europa, China, der Nahe Osten, mit aufkommenden Anforderungen in Indien und Brasilien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Sicherheits- und Datenschutzbedenken

Multi-Mandanten-Architekturen konzentrieren sensible Preis-, Prognose- und Sendungsdaten. Ein Datenschutzverletzung bei einem Logistiksoftwareanbieter im Jahr 2024 legte Frachtmanifeste für 40.000 Kunden offen und erhöhte die Anforderungen an Verschlüsselung, Zugriffskontrollen und Datenhaltungskonformität. Die DSGVO der Europäischen Union und das chinesische Gesetz zum Schutz personenbezogener Informationen erschweren grenzüberschreitende Datentransfers und veranlassen einige Unternehmen, private Regionen oder kundenverwaltete Schlüssel zu wählen. Zusätzliche Kontrollen erhöhen die Anbieterkosten und können die Bereitstellung von Cloud Supply Chain Management verlangsamen.[4]Europäische Union, „Datenschutz-Grundverordnung”, gdpr.eu

Komplexe Altsysteme als Hindernis für die Cloud-Migration

Unternehmen betreiben häufig 8–12 maßgeschneiderte Supply-Chain-Anwendungen ohne moderne APIs. Die Bereinigung von Stammdaten, die Neugestaltung von Arbeitsabläufen und die Validierung regulierter Prozesse verlängern Projektzeitpläne und treiben Budgets in die Höhe. Eine Umfrage von Deloitte ergab, dass 64 % der Migrationen um sechs Monate oder mehr in Verzug gerieten. Life-Science- und Luft- und Raumfahrtunternehmen sehen sich zusätzlichen Validierungsanforderungen von Regulierungsbehörden wie der U.S. FDA gegenüber, die die gesamten Migrationskosten im Vergleich zu jährlichen Abonnementaufwendungen verdoppeln oder verdreifachen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Transport-Transparenz behauptet die Führungsposition

Transport- und Logistikmanagement trug den größten Anteil zum Cloud Supply Chain Management Markt bei und hielt 2025 27,12 % des Umsatzes. Verlader verlassen sich auf Echtzeit-Ankunftszeitschätzungen, dynamische Routenoptimierung und Frachtführer-Leistungs-Dashboards zur Optimierung ihrer Betriebsabläufe. Elektronische Fahrtenschreibervorschriften in Nordamerika und Tachographenregeln in Europa speisen Telematikdaten ein, die prädiktive Ankunftszeitschätzungen verbessern. Digitale Frachtmarktplätze sind über offene APIs angebunden und ermöglichen Planern einen modalen Frachtpreisvergleich ohne manuelle Ausschreibungen. Nachfrageplanung und -prognose gewinnen an Bedeutung, da Einzelhändler externe Variablen wie Wetter und soziale Stimmung integrieren, um Überbestände zu minimieren. Bestands- und Lagerverwaltung beinhaltet nun Computer-Vision für die Zykluszählung und reduziert so den Arbeitsaufwand in hochfrequentierten Verteilzentren. Product-Lifecycle-Management-Module (PLM) haben sich auf Prozessindustrien ausgeweitet und verknüpfen Rezepturrevisionen mit Compliance-Unterlagen. Vertriebs- und Betriebsplanung integriert Finanzverknüpfungen, wodurch Mengen- und Umsatzprognosen in einem einzigen Cockpit abgestimmt werden können. Beschaffungsmodule fügen Lieferantenrisikobewertungen ein, die finanzielle Gesundheit, ESG-Ratings und geopolitische Exposition kombinieren. Auftragsverwaltungsmodule steuern die Multichannel-Auftragsabwicklung mithilfe von Logiken für Erfüllungsquoten, Margen und Lieferversprechen. Product-Master-Data-Management nutzt zunehmend Blockchain, um unveränderliche Herkunftsketten aufzubauen.

Die digitale Zwilling-gestützte Planung, die mit einer CAGR von 21,25 % wächst, ist das am schnellsten wachsende Lösungsuntersegment. Pharmazeutische, Halbleiter- und Schwermaschinenbauunternehmen erstellen Netzwerkgraphen, die Störungen über mehrstufige Stücklisten simulieren. Planer können alternative Beschaffungsoptionen oder Pufferbestandsbewegungen virtuell testen, bevor sie Lagerbestände einsetzen. Graph-Datenbanken identifizieren Lieferanten mit Einzel-Ausfall-Risiko, während Cloud-Rechenkapazitäten stündlich tausende von Monte-Carlo-Szenarien ausführen. Diese Fähigkeit gewann nach den Komponentenengpässen im Jahr 2024, die weltweit Montagelinien zum Stillstand brachten, an Bedeutung und veranlasste Unternehmen, szenariobasierte Betriebsmodelle einzuführen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungstyp: Public Cloud dominiert, Hybrid Cloud beschleunigt sich

Die Public Cloud hielt 2025 einen Anteil von 60,58 % am Cloud Supply Chain Management Markt. Organisationen schätzen die vom Anbieter verwaltete Infrastruktur und die schnelle Inbetriebnahme, wodurch 6–12-monatige On-Premise-Projekte vermieden werden. Regionale Rechenzentren in mehr als 30 Ländern gewährleisten Datenhaltungskonformität und eine Latenz von unter 10 ms für operative Arbeitsabläufe. Die Private Cloud bleibt bei Verteidigungs- und Energieunternehmen bestehen und schützt klassifizierte Pläne oder seismische Daten. Diese Umgebungen nutzen Hypervisor- oder OpenStack-Schichten, um elastische Skalierung innerhalb von Unternehmensfirewalls zu simulieren.

Die Hybrid Cloud, die voraussichtlich mit einer CAGR von 19,05 % wachsen wird, balanciert Governance und Agilität. Pharmaunternehmen speichern klinische Studienprotokolle und Patientendaten auf privaten Knoten, die gemäß den Grundsätzen der Guten Klinischen Praxis validiert sind, während analytische Arbeitslasten während vierteljährlicher Vertriebs- und Betriebsplanungszyklen auf öffentliche Mandanten ausgelagert werden. Angebote wie AWS Outposts und Azure Stack erweitern verwaltete Dienste auf On-Premise-Umgebungen und ermöglichen ein einheitliches Tooling. Das Modell hängt von der Ereignis-Stream-Integration ab, um Stammdaten ohne veraltete Lesevorgänge zu synchronisieren. Zertifizierte Kontrollen nach ISO 27001 und SOC 2 unterstützen die Prüfungsbereitschaft und beeinflussen Bereitstellungsentscheidungen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen holen auf

Großunternehmen repräsentierten 63,92 % des Werts im Jahr 2025, da sie globale Netzwerke mit Tausenden von Lieferanten harmonisieren. Automobilinternehmen setzen mehrstufige Control-Tower ein, die die Komponentenverfügbarkeit Wochen vor den Einfrierzeitpunkten in die Produktionsplanung einspeisen. Enterprise-Grade-SLAs mit 99,9 % Betriebszeit und Ausfallentschädigung bleiben verpflichtend. Funktionale Tiefe – wie die Weiterleitung von Gefahrgut oder die Serialisierung für Biologika – bestimmt häufig die Anbieter-Shortlists.

Kleine und mittlere Unternehmen werden voraussichtlich jährlich mit einer Rate von 19,60 % wachsen und die Funktionslücke verringern. Einstiegspakete bündeln Best-Practice-Workflows und vorgefertigte ERP-Konnektoren und reduzieren so Beratungsausgaben. API-Marktplätze ermöglichen Shopify- oder WooCommerce-Händlern die Anbindung von Routenoptimierung und Bestandssynchronisation ohne Programmieraufwand. Die Demokratisierung bedeutet, dass regionale Händler eine Sendungstransparenz bieten können, die der großer Wettbewerber entspricht. Community-Foren und Self-Service-Dokumentation begegnen dem Mangel an dediziertem IT-Personal. Für viele kleine und mittlere Unternehmen fällt die Einführung von Cloud Supply Chain Management heute mit der Einführung des ersten professionellen Bestandssystems zusammen – nicht mit dem Ersatz von Altwerkzeugen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Einzelhandel behält die Führung, Gesundheitswesen verzeichnet starkes Wachstum

Der Einzelhandel hielt 2025 einen Anteil von 22,98 %. Omnichannel-Fulfillment erfordert SKU-Transparenz über Filialen, Verteilzentren und Lieferantenhubs hinweg, um an der Kasse genaue Lieferversprechen zu geben. Modeunternehmen nutzen Allokationsalgorithmen, um Abschriften durch Drosselung der Nachlieferung bei langsam drehenden Varianten zu minimieren. Lebensmittelketten nutzen durch maschinelles Lernen gesteuerte Frischwarennachbestellung, die auf Verderbniskurven abgestimmt ist, und reduzieren so Lebensmittelverschwendung.

Das Gesundheitswesen verzeichnet das stärkste Wachstum mit einer CAGR von 21,60 % bis 2031. Serialisierungsvorschriften gemäß dem U.S. Drug Supply Chain Security Act verlangen Rückverfolgbarkeit auf Einheitenebene, und Cloud-Plattformen scannen Barcodes bei jedem Übergabepunkt. Temperaturkontrollierte Biologika sind auf IoT-Sensoren angewiesen, die Cloud-Dashboards speisen und bei Abweichungen Alarme auslösen. Einkaufsgemeinschaften von Krankenhäusern setzen Cloud-Beschaffung ein, um Volumen zu bündeln, unkontrollierte Käufe zu reduzieren und die Arzneimittellistenkonformität durchzusetzen. Kühlketten-Trends verschärfen die Technologieanforderungen und veranlassen Pharma- und Impfstoffhersteller zur Einführung von Echtzeit-Streckenüberwachung.

Geografieanalyse

Nordamerika erzielte 34,41 % des Umsatzes im Jahr 2025. Die APIs der Automated Commercial Environment des U.S. Customs and Border Protection automatisieren die Zollanmeldungserstellung und senken die Maklerspesen für Importeure. Frühzeitige Hyperscaler-Ausbauten gewährleisten niedrige Latenzen für zeitkritische Control-Tower und Frachttransparenz-Dashboards. Die Safe Food for Canadians Regulations in Kanada veranlassen Agrar- und Lebensmittelexporteure zur Einführung von Farm-to-Fork-Rückverfolgbarkeit und fördern Cloud-Investitionen. Der Nearshoring-Trend in Mexiko veranlasst Elektronikunternehmen und Automobilmonteure zur Digitalisierung der Lieferantenkollaboration, um pazifische Versandrisiken zu umgehen.

Der asiatisch-pazifische Raum ist auf das schnellste regionale Wachstum mit einer CAGR von 18,05 % ausgerichtet. Auftragsfertiger in China, Indien und Vietnam digitalisieren Tier-2- und Tier-3-Partner, um Just-in-Time-Meilensteine globaler Marken zu erfüllen. Die Schienen-Transportkorridore der chinesischen Neuen Seidenstraße erhöhen den Bedarf an multimodaler Routenoptimierung. Indiens vollständig digitale GST-E-Rechnungsstellung speist Cloud-Systeme, die Steuerverbindlichkeiten in Echtzeit abstimmen. Japans alternde Fahrergemeinschaft fördert die Einführung KI-gesteuerter Routenkonsolidierung, während australische Rohstoffexporteure die Exportdokumentation automatisieren, um die Schiffsbuchung zu beschleunigen.

Europa verzeichnet eine bedeutende Einführungsrate, bedingt durch die DSGVO und die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die Compliance-Funktionalität in Anbieter-Ausschreibungen einbettet. Der deutsche Automobilsektor setzt einschränkungsbasierte Planung zur Verwaltung der mehrstufigen Kapazität ein. Die Post-Brexit-Regelungen des Vereinigten Königreichs beschleunigen die Einführung automatisierter Zolltarifklassifizierung. Das französische Luxussegment verlässt sich auf kurze Saisonskalender und nutzt Nachfragesensorik, um Abschriften zu reduzieren. Das russische Datenlokalisierungsgesetz bleibt eine Barriere und lenkt Unternehmen zu inländischen Cloud-Alternativen um, die für globale Partner höhere Latenzen verursachen.

Wettbewerbslandschaft

Die Cloud Supply Chain Management-Branche bleibt moderat fragmentiert, da kein Anbieter einen bedeutenden Marktanteil hält. Etablierte ERP-Anbieter – SAP SE, Oracle Corporation und Infor – verkaufen Cloud-Module als Ergänzungsprodukte an ihre bestehenden Kundenstämme und bündeln Verträge, um ihre Marktanteile zu verteidigen. Reine Spezialanbieter, darunter Blue Yonder, Manhattan Associates und Kinaxis, konkurrieren durch algorithmische Tiefe in Nachfragesensorik, Lagerslotting und gleichzeitiger Planung. Aufstrebende Anbieter wie o9 Solutions und Verusen integrieren maschinelles Lernen für automatische Prognoseabstimmung und Materialrisikobewertung und differenzieren sich durch schnellere Wertschöpfung.

Plattform-Ökosysteme sind ein prägender Trend. Anbieter pflegen Marktplätze für Seefrachtbuchungen, Handelskonformität oder CO₂-Rechner und ermöglichen es Käufern, Best-of-Breed-Stacks ohne kundenspezifischen Code zusammenzustellen. Die 2024er Partnerschaft von Blue Yonder mit Microsoft Azure lieferte Einzelhandels- und Fertigungsdatenmodelle, die vorab den Azure-Datendiensten zugeordnet wurden. Kinaxis patentierte die gleichzeitige Szenariobearbeitung, die es mehreren Planern ermöglicht, Pläne in Echtzeit anzupassen und damit Versionierungsprobleme zu lösen.

Regionale Expansionsstrategien verschärfen den Wettbewerb. Reine Spezialanbieter erschließen Südostasien und Lateinamerika durch Hinzufügen von Sprachpaketen, lokaler Steuerlogik und regional gehosteten Knoten, um Datensouveränitätsgesetzen zu entsprechen. Defensive Maßnahmen umfassen die Erweiterung des Hyperscaler-Fußabdrucks von SAP in Saudi-Arabien und Brasilien sowie die Übernahme von Cleo durch Oracle für ein schnelleres EDI-Onboarding von mittelständischen Fertigungsunternehmen. Fusionen setzen sich fort, da größere Suites Logistikspezialisten übernehmen, um Lücken schnell zu schließen – exemplarisch durch den Kauf von Blume Global durch E2open im Jahr 2025.

Marktführer im Cloud Supply Chain Management

SAP SE

Oracle Corporation

Infor Inc

Descartes Systems Group Inc

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- November 2025: Körber Supply Chain Software eröffnete in Bangalore, Indien, ein Forschungs- und Entwicklungszentrum zur Entwicklung KI-gesteuerter Lageroptimierungsalgorithmen.

- Oktober 2025: Project44 erweiterte sein Echtzeit-Frachttransparenznetzwerk auf über 1.200 Seefrachtunternehmen und 500 Luftfrachtbetreiber.

- September 2025: Logility führte ein Nachfrageplanungsmodul ein, das für kleine und mittlere Unternehmen optimiert ist und zu 150 USD pro Nutzer und Monat angeboten wird.

- August 2025: Tecsys erhielt die ISO-27001-Zertifizierung für seine cloudbasierte Supply-Chain-Plattform im Gesundheitswesen.

Umfang des globalen Cloud Supply Chain Management Marktberichts

Der Branchenbericht zum Cloud Supply Chain Management ist segmentiert nach Lösung (Nachfrageplanung und -prognose, Bestands- und Lagerverwaltung, Product-Lifecycle-Management, Transport- und Logistikmanagement, Vertriebs- und Betriebsplanung, Beschaffung und Sourcing, Auftragsverwaltung, Product-Master-Data-Management), Bereitstellungstyp (Hybrid Cloud, Public Cloud, Private Cloud), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzerbranche (Einzelhandel, Lebensmittel und Getränke, Fertigung, Automobil, Öl und Gas, Gesundheitswesen, Unterhaltungselektronik, Luft- und Raumfahrt sowie Verteidigung, Pharmazeutika) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Nachfrageplanung und -prognose |

| Bestands- und Lagerverwaltung |

| Product-Lifecycle-Management |

| Transport- und Logistikmanagement |

| Vertriebs- und Betriebsplanung |

| Beschaffung und Sourcing |

| Auftragsverwaltung |

| Product-Master-Data-Management |

| Hybrid Cloud |

| Public Cloud |

| Private Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Einzelhandel |

| Lebensmittel und Getränke |

| Fertigung |

| Automobil |

| Öl und Gas |

| Gesundheitswesen |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Pharmazeutika |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Lösung | Nachfrageplanung und -prognose | |

| Bestands- und Lagerverwaltung | ||

| Product-Lifecycle-Management | ||

| Transport- und Logistikmanagement | ||

| Vertriebs- und Betriebsplanung | ||

| Beschaffung und Sourcing | ||

| Auftragsverwaltung | ||

| Product-Master-Data-Management | ||

| Nach Bereitstellungstyp | Hybrid Cloud | |

| Public Cloud | ||

| Private Cloud | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Lebensmittel und Getränke | ||

| Fertigung | ||

| Automobil | ||

| Öl und Gas | ||

| Gesundheitswesen | ||

| Unterhaltungselektronik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Pharmazeutika | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Cloud Supply Chain Management Marktes?

Der Markt erzielte 2026 einen Umsatz von 13,98 Milliarden USD und wird voraussichtlich bis 2031 auf 30,56 Milliarden USD ansteigen.

Welches Bereitstellungsmodell dominiert Cloud Supply Chain-Systeme?

Die Public Cloud führt mit einem Umsatzanteil von 60,58 % im Jahr 2025 und wird wegen ihrer schnellen Inbetriebnahme und der vom Anbieter verwalteten Infrastruktur bevorzugt.

Welches Branchensegment wird bis 2031 am schnellsten wachsen?

Das Gesundheitswesen wird bis 2031 voraussichtlich eine CAGR von 21,60 % verzeichnen, bedingt durch Serialisierungsvorschriften und den Bedarf an Kühlketten-Rückverfolgbarkeit.

Warum sind digitale Zwillinge in Lieferketten wichtig?

Digitale Zwillinge simulieren Netzwerkstörungen und ermöglichen es Planern, Verzögerungen zu antizipieren und Expressfrachtkosten zu senken – was eine CAGR von 21,25 % für diesen Lösungstyp antreibt.

Wie fragmentiert ist der Anbieterwettbewerb?

Kein Anbieter hält mehr als 15 % Marktanteil, und die fünf größten Anbieter kontrollieren zusammen rund 30 %, was auf eine moderate Fragmentierung hinweist.

Seite zuletzt aktualisiert am: