Größe und Marktanteil des Marktes für Supply-Chain-Analysen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

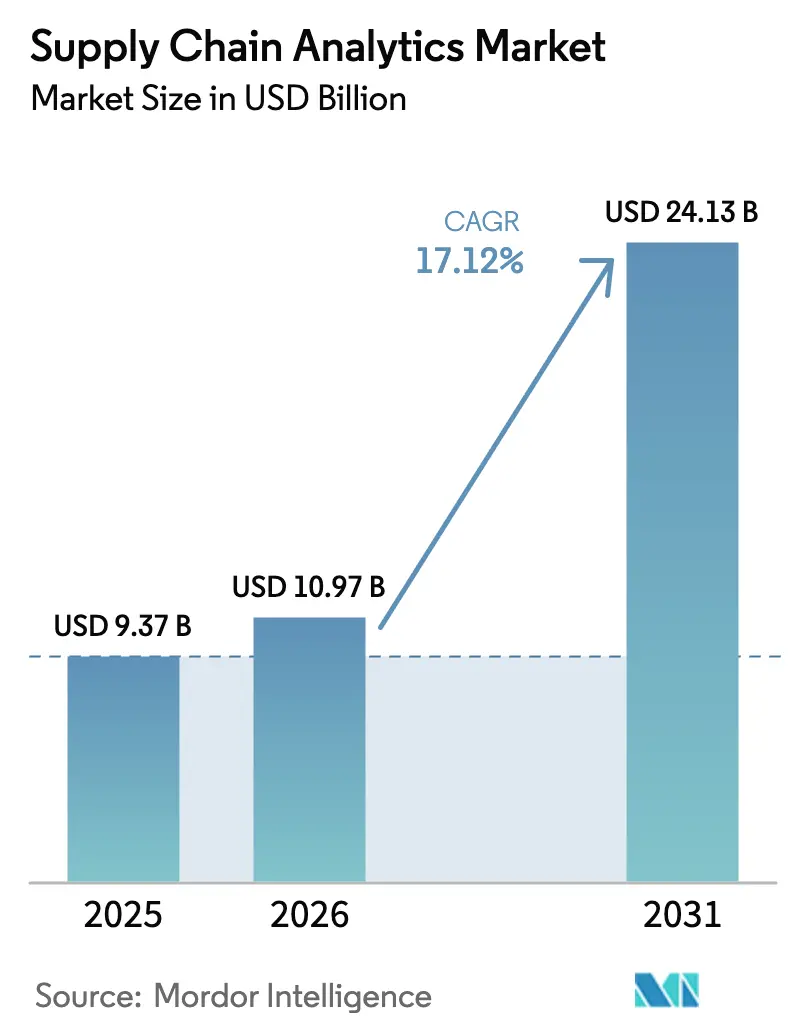

| Marktgröße (2026) | 10.97 Milliarden US-Dollar |

| Marktgröße (2031) | 24.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.12% CAGR |

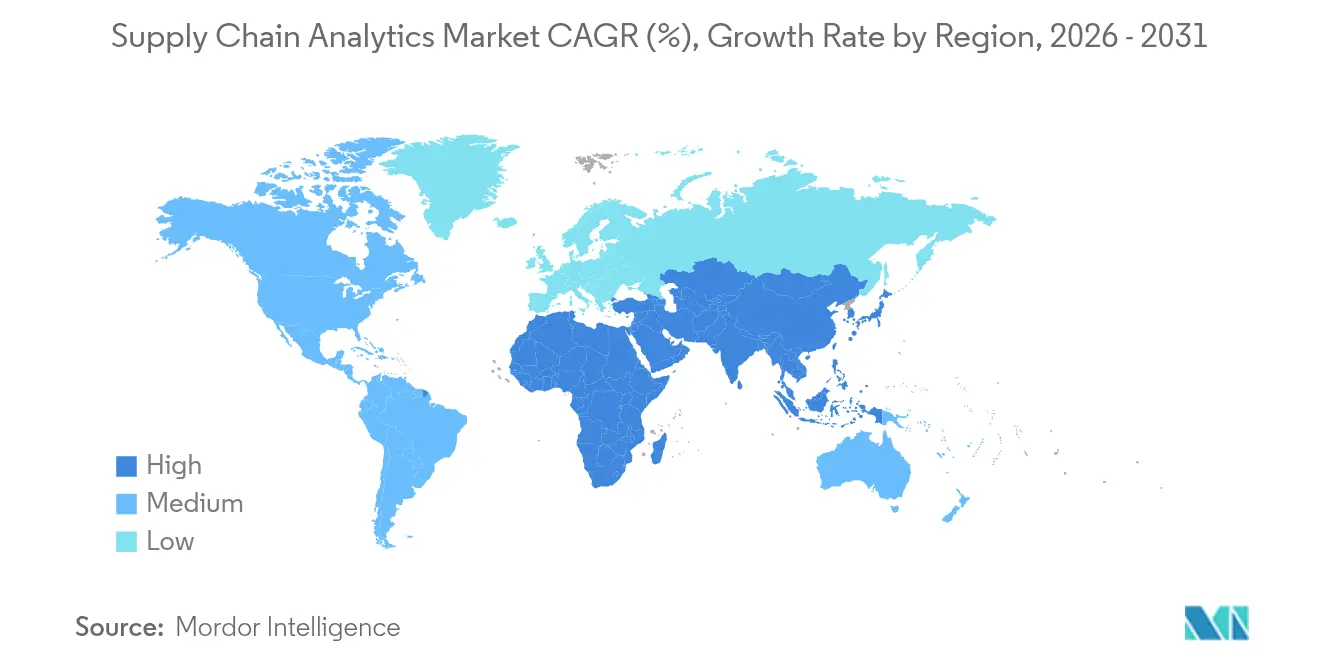

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Supply-Chain-Analysen von Mordor Intelligence

Die Marktgröße für Supply-Chain-Analysen wird im Jahr 2026 auf 10,97 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 9,37 Milliarden USD, mit Projektionen für 2031 von 24,13 Milliarden USD, was einem Wachstum von 17,12 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Beschleunigung spiegelt den Wandel von reaktiven, isolierten Prozessen hin zu prädiktiver, netzwerkweiter Transparenz wider, die Verzögerungen und Materialengpässe abwenden kann, bevor sie sich über mehrere Ebenen hinweg ausbreiten. Niedrigere Cloud-Einstiegskosten, eine wachsende Basis vernetzter Assets und die Mainstream-Einführung von Gen-KI-Copiloten beseitigen Kompetenz- und Budgethürden und ermöglichen es Unternehmen jeder Größe, fortschrittliche Entscheidungsunterstützung zu nutzen. Gleichzeitig treibt der wachsende Druck, Scope-3-Emissionen zu dokumentieren und Lieferketten gegen geopolitische Schocks zu stärken, eine tiefere Durchdringung von Analysen in Planungs-, Beschaffungs- und Logistikprozessen voran. Der Markt für Supply-Chain-Analysen wird zusätzlich durch branchenspezifische Vorlagen, die Bereitstellungszeiten verkürzen, sowie durch abonnementbasierte Preisgestaltung, die Ausgaben mit der Wertschöpfung in Einklang bringt, belebt.

Wichtigste Erkenntnisse des Berichts

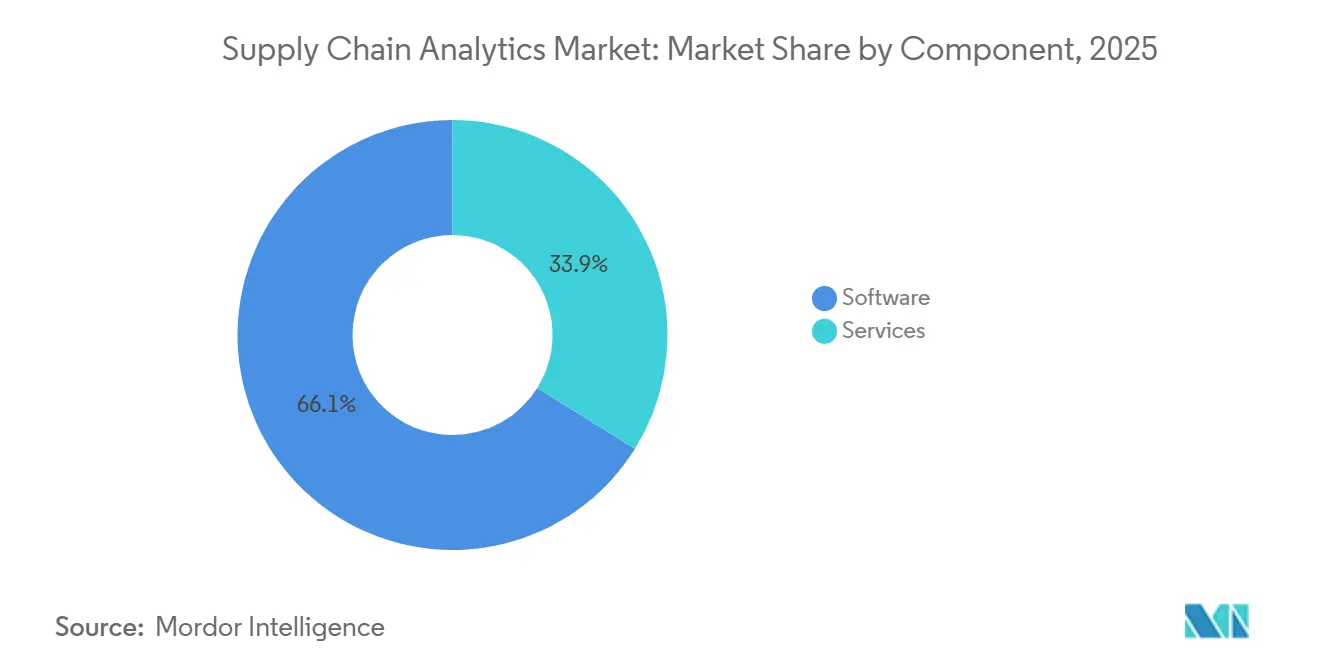

- Nach Komponente führte Software mit einem Marktanteil von 66,12 % im Markt für Supply-Chain-Analysen im Jahr 2025; Dienstleistungen verzeichnen die schnellste CAGR von 24,6 % bis 2031.

- Nach Bereitstellung hielten Cloud-Modelle 62,31 % der Implementierungen im Jahr 2025 und expandieren mit einer CAGR von 26,3 % bis 2031.

- Nach Analysetyp hielten deskriptive Tools einen Anteil von 35,08 % im Jahr 2025, während präskriptive Analysen mit einer CAGR von 27,4 % voranschreiten.

- Nach Anwendung erfasste das Bestandsmanagement einen Anteil von 28,05 % im Jahr 2025, während Nachhaltigkeitsanalysen mit einer CAGR von 28,9 % wuchsen (2026–2031).

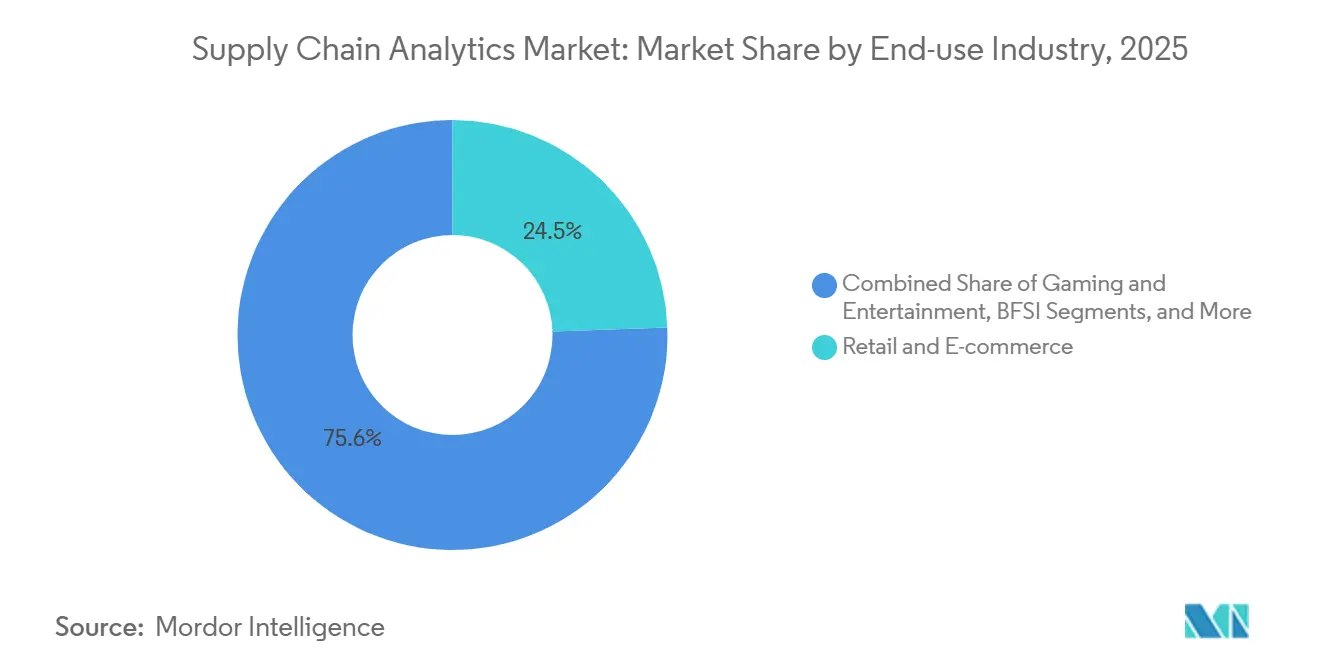

- Nach Endverbrauchsbranche dominierte Einzelhandel und E-Commerce mit einem Anteil von 24,45 % im Jahr 2025; Gesundheitswesen und Biowissenschaften sollen mit einer CAGR von 25,8 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen einen Anteil von 58,95 % im Jahr 2025; KMU expandieren mit einer CAGR von 27,9 % bis 2031.

- Nach Geografie dominierte Nordamerika mit einem Anteil von 40,85 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 24,8 % (2026–2031).

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Supply-Chain-Analysen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom im Einzelhandels-E-Commerce verkürzt Erfüllungszyklen | +4.2% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie 4.0 verstärkt den Datenausstoß auf dem Shopfloor | +3.8% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Cloud-Erschwinglichkeit für fortschrittliche Analyse-Stacks | +3.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Post-pandemische Resilienzanforderungen erfordern mehrstufige Transparenz | +2.5% | Global | Mittelfristig (2–4 Jahre) |

| Scope-3-Kohlenstoff-Rückverfolgbarkeitsvorschriften (EU-CSRD, SEC) | +2.1% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Gen-KI-Copiloten senken Modellierungskompetenzbarrieren | +1.9% | Nordamerika, Europa, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verdichtung der Erfüllungszyklen im Einzelhandels-E-Commerce

- Die explosionsartige Online-Nachfrage verkürzt Lieferfenster und zwingt Einzelhändler dazu, Echtzeit-Analysen über Bestell-, Lager- und Transportknoten hinweg einzubetten. Die meisten Anwender erzielen 30 % höhere Erfüllungsraten und 25 % niedrigere Logistikkosten, sobald präskriptive Systeme die Auswahl von Transportunternehmen und die Bestandsplatzierung automatisieren. Canadian Tire beispielsweise verbesserte die Kanalzuweisung in volatilen Spitzenzeiten und steigerte den Umsatz um 20 % durch den Einsatz netzwerkweiter Optimierung. Da sich die Erwartungen an die Same-Day-Lieferung auf neue Kategorien ausweiten, wird der Markt für Supply-Chain-Analysen für die Margenverteidigung und Kundenbindung entscheidend bleiben.

Datensurge auf dem Shopfloor durch Industrie 4.0

Vernetzte Maschinen übertragen Live-Daten zu Qualität, Durchsatz und Energie, die in umfassendere Lieferkettenmodelle einfließen, die Gesamtanlageneffektivität um bis zu 15 % steigern und Qualitätskosten um 20 % senken [1]GoodData, "Predictive Analytics in Manufacturing," gooddata.com. Die Schließung der OT-IT-Lücke ermöglicht es Planern, von statischen Zeitplänen zu dynamischer Nachschubversorgung überzugehen, die auf Echtzeit-Anlagenbedingungen abgestimmt ist. Prädiktive Wartungsauslöser verlängern die Lebensdauer von Anlagen, während die Verknüpfung von Fabriksignalen mit Lieferanten-Scorecards eine schnellere Ursachenanalyse von Defekten ermöglicht.

Cloud-Erschwinglichkeit für Analyse-Stacks

Die Demokratisierung cloudbasierter Analyseplattformen senkt die Einstiegshürde für anspruchsvolle Supply-Chain-Analysefähigkeiten erheblich und ermöglicht es Organisationen jeder Größe, auf Unternehmenstools zuzugreifen, ohne massive Vorabinvestitionen tätigen zu müssen. KMU profitieren am meisten und beschleunigen die Einführung, da Gen-KI-Schnittstellen die Komplexität verbergen und natürlichsprachliche Eingaben in Szenariomodelle umwandeln. Einheitliche Clouds harmonisieren auch Partnerdaten und gewähren eine durchgängige Transparenz, die bisher auf Tier-1-Unternehmen beschränkt war.

Mehrstufige Transparenzpflicht nach der Pandemie

Fünfundfünfzig Prozent der Führungskräfte nennen mehrstufige Einblicke als ihre wichtigste Priorität nach 2024 und streben danach, Schocks wie Rohstoffengpässe oder Logistikstaus abzuwenden. Gemeinsame Portale entstehen, auf denen Käufer und Lieferanten Störungsszenarien in virtuellen Sandboxes testen, was eine kollaborative Ära einläutet, die Ökosystemvertrauen und Datenoffenheit belohnt.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Supply-Chain-Analysen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cyberangriffe auf integrierte Datenpipelines | -1.8% | Global, mit verstärkten Auswirkungen in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Legacy-Upgrades | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Datenqualitäts- und Interoperabilitätsprobleme über Ebenen hinweg | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Exportkontrollvorschriften, die die Cloud-Datenresidenz einschränken | -0.9% | Asien-Pazifik, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cyberangriffe auf Datenpipelines

Unternehmensübergreifende Datenflüsse vergrößern die Angriffsfläche, und ein durchschnittlicher Datenschutzverstoß kostet nun 4,35 Millionen USD, wenn Bußgelder, Ausfallzeiten und Behebungsmaßnahmen zusammengerechnet werden [2]AuditBoard, "Supply Chain Risk Management: Best Practices," auditboard.com. Unternehmen mindern das Risiko mit Zero-Trust-Architekturen, aber zusätzliche Kontrollen können Projektzeitpläne verlängern und Budgets aufblähen, was den kurzfristigen Ausblick für den Markt für Supply-Chain-Analysen dämpft.

Hohe Gesamtbetriebskosten für Legacy-Upgrades

Starre ERP-Schemata und isolierte Ausführungssysteme erfordern umfangreiche ETL-Arbeit, bevor Analysen betrieben werden können, was die Gesamtbetriebskosten über die ursprünglichen Projektionen hinaus treibt. Budgetüberschreitungen erschüttern das Vertrauen der Führungskräfte, insbesondere bei globalen Herstellern, die parallele Transformationsprogramme jonglieren. Leichtgewichtige, KI-native Herausforderer nutzen diese Lücke mit modularen Angeboten, die massive Neuplattformierungsaufwände umgehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Supply-Chain-Analysen

Nach Komponente:

Software dominiert, während Dienstleistungen beschleunigenSoftware beanspruchte 66,12 % des Umsatzes im Jahr 2025, da Unternehmen in integrierte Suiten investierten, die Nachfrage, Bestand, Produktion und Logistik in einer Umgebung modellieren. Diese Systeme verarbeiten täglich Milliarden von Datenpunkten, decken Anomalien auf und schreiben Korrekturmaßnahmen vor. Dennoch sind Dienstleistungen die Wachstumsmaschine des Marktes und schreiten mit einer CAGR von 24,6 % bis 2031 voran, da Unternehmen erkennen, dass nachhaltiger Wert von kontinuierlicher Feinabstimmung abhängt. Anbieter schnüren ergebnisorientierte Engagements, die Gebühren an Lagerumschläge oder Service-Level-Gewinne knüpfen, was Anreize ausrichtet und den Markt für Supply-Chain-Analysen erweitert.

Innerhalb der Software bleiben Bestands- und Lagermodule der Gewinnkern. KI-Upgrades wandeln sie von passiven Dashboards in autonome Agenten um, die Bestände neu ausbalancieren, Arbeit planen und Lagerplätze ohne menschliches Eingreifen neu zuweisen. Etablierte Anbieter rüsten Deep-Learning-Add-ons nach, während kleinere Neueinsteiger cloudnative Plattformen auf Basis von Reinforcement Learning veröffentlichen. Der Wettbewerb dreht sich daher um die Geschwindigkeit der Erkenntnislieferung und nicht um die Breite der Funktionslisten.

Nach Bereitstellung:

Cloud beschleunigt die unternehmensübergreifende ZusammenarbeitCloud-Hosts lieferten 62,31 % der Neuinstallationen im Jahr 2025 und bestätigen, dass Organisationen skalierbare Rechenleistung und sofortige Funktionsupdates gegenüber maßgeschneiderten On-Premise-Stacks bevorzugen. Hybridmodelle gewinnen an Beliebtheit, wo Datensouveränitätsregeln verlangen, dass sensible Workloads intern verbleiben, während Batch-Analysen und KI-Training für Kosteneffizienz in die Cloud ausgelagert werden. Edge-Knoten senden Warnmeldungen an LKW-Kabinen und Hofgates, wenn die Konnektivität nachlässt, und verbinden lokale Autonomie mit zentraler Governance. Dieses verteilte Netzwerk erschließt unternehmensübergreifende Anwendungsfälle – von der Echtzeit-Seefrachtverfolgung bis hin zu kollaborativen Kapazitätsauktionen – und vergrößert die Marktgröße für Supply-Chain-Analysen für Cloud-Anbieter.

Nach Analysetyp:

Präskriptive Intelligenz treibt zukünftiges WachstumDeskriptive Tools halten noch immer einen Anteil von 35,08 %, aber präskriptive Schichten steigen mit einer CAGR von 27,4 %, da Manager empfohlene Maßnahmen und keine statischen Rückblicke wünschen. Einheitliche Workbenches integrieren deskriptive, diagnostische, prädiktive und präskriptive Modelle, sodass Benutzer nahtlos von „Was ist passiert?” zu „Was ist als nächstes zu tun?” wechseln können. Kognitive Add-ons lernen aus Feedback-Schleifen und automatisieren schrittweise routinemäßige Planungsschritte. Prädiktive Module importieren zunehmend Wetter-, makroökonomische und Social-Sentiment-Feeds, schärfen Prognosen und lösen frühzeitige Minderungsmaßnahmen aus, die Service-Level schützen.

Nach Anwendung:

Nachhaltigkeitsanalysen entwickeln sich zum WachstumsführerDie Bestandsoptimierung blieb 2025 mit einem Marktanteil von 28,05 % an der Spitze und unterstreicht ihre beständige Rolle bei der Balance zwischen Service und gebundenem Kapital in den Regalen. Dennoch expandieren Nachhaltigkeitsanalysen mit einer beeindruckenden CAGR von 28,9 % (2026–2031), da CSRD und ähnliche Regelwerke Unternehmen zwingen, Scope-3-Emissionen offenzulegen, die oft 90 % ihres Fußabdrucks ausmachen. Die Optimierung von Transportrouten und Risiko-Sensing-Dashboards folgen dicht dahinter, da Unternehmen von reinen Kostenkennzahlen zu Triple-Bottom-Line-Scorecards wechseln.

Nach Endverbrauchsbranche:

Gesundheitswesen beschleunigt die Post-Pandemie-TransformationEinzelhandel und E-Commerce hielten 24,45 % des Marktes für Supply-Chain-Analysen im Jahr 2025 und nutzten granulare Warenkorbdaten und Omnichannel-Flüsse, um Kunden zu begeistern und gleichzeitig Margen zu verteidigen. Gesundheitswesen und Biowissenschaften beschleunigen mit einer CAGR von 25,8 %, da Krankenhäuser Bestände kritischer Versorgungsgüter rationalisieren und Pharmahersteller komplexe Kühlketten synchronisieren. Automobil-, Elektronik- und Lebensmittelsektoren folgen, wobei jeder Analysen einsetzt, um Volatilität, Compliance-Anforderungen und Nachhaltigkeitsziele in Einklang zu bringen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße:

KMU schließen die TechnologielückeGroßunternehmen machten 58,95 % der Ausgaben im Jahr 2025 aus und nutzten reichhaltigere Datenpools und IT-Budgets, um Kontrolltürme aufzubauen. KMU fügen jedoch jetzt Nutzer mit einer CAGR von 27,9 % hinzu, dank Plug-and-Play-Cloud-Bundles und natürlichsprachlicher Schnittstellen, die sie vor Data-Science-Aufgaben schützen. Branchenmuster zeigen eine überdurchschnittliche KMU-Akzeptanz in digital-first-Bereichen wie E-Commerce und Fintech, was auf ungenutzte Nachfrage bei mittelgroßen Herstellern und Logistikdienstleistern hindeutet.

Geografische Analyse

Markt für Supply-Chain-Analysen in Nordamerika

Nordamerika führte im Jahr 2025 mit einem Anteil von 40,85 %, angetrieben durch eine frühe Cloud-Einführung, umfangreiche Risikokapitalfinanzierung und regulatorischen Druck zur Transparenz in der Lieferkette. US-amerikanische Einzelhändler setzen prädiktive Allokationen ein, um Filial- und E-Commerce-Bestände auszugleichen, während Hersteller wie GM Analysen nutzen, um Chip-Beschaffungsstrategien rund um Kapazitätsengpässe zu steuern. Bundesanreize für die Rückverlagerung der Halbleiterfertigung und klimafreundliche Lieferketten erhöhen die Analysebudgets zusätzlich, da Unternehmen Live-Szenariomodellierungen benötigen, um Lokalisierung gegen Kosten und Risiken abzuwägen.

Markt für Supply-Chain-Analysen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 24,8 % bis 2031, begünstigt durch E-Commerce-Booms, Smart-Factory-Programme und staatliche Subventionen für die Cloud-Migration. Chinesische Unternehmen nutzen Cloud-Plattformen, um flexible Produktion zu orchestrieren und Lieferanten in weitläufigen Industrieclustern zu synchronisieren. Indiens PLI-Systeme (produktionsgebundene Anreize) verleiten globale Marken dazu, regionale Knotenpunkte aufzubauen, wodurch die Transparenz gegenüber Tier-3-Lieferanten zu einem Vorstandsauftrag wird. Japanische Hersteller nutzen Analysen, um Lieferanten-Ökosysteme für mehr Resilienz gegenüber Naturkatastrophen und geopolitischen Risiken neu zu gestalten.

Markt für Supply-Chain-Analysen in EMEA und Südamerika

Europa behauptet eine starke Präsenz, angeführt von Nachhaltigkeitsanalysen, die strenge CSRD-Offenlegungen unterstützen. Unternehmen aus der Automobil-, Luft- und Raumfahrt- sowie Chemiebranche nutzen kollaborative Plattformen wie Confinity-X, um Nachfrageprognosen zu bündeln und die Eingangslogistik zu optimieren, wodurch sowohl Emissionen als auch Kosten gesenkt werden. Südamerika sowie der Nahe Osten und Afrika expandieren von einer kleineren Basis aus, vorwiegend in den Bereichen Konsumgüter, Bergbau und Energiehandelsrouten, wo historische Transparenzlücken das Umlaufvermögen aufgebläht haben. Grenzüberschreitende Datenkorridor, die von Cloud-Hyperscalern betrieben werden, ermöglichen nun Echtzeit-Control-Tower-Ansichten in diesen aufstrebenden Märkten und unterstreichen den globalen Umfang des Marktes für Supply-Chain-Analysen.

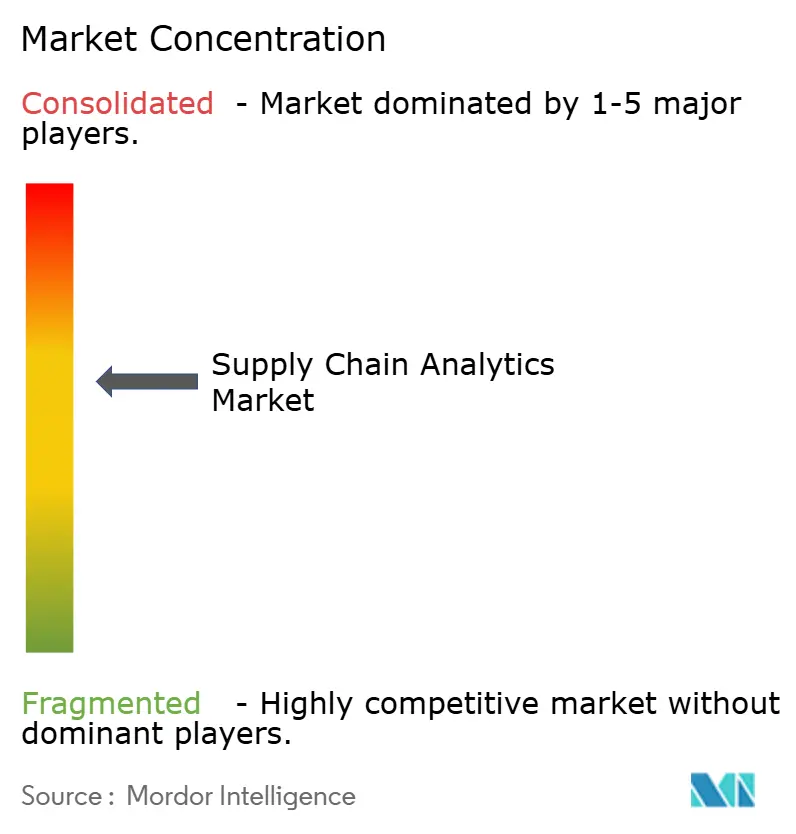

Wettbewerbslandschaft

Der Markt für Supply-Chain-Analysen weist eine moderate Konzentration auf. IBM, SAP und Oracle verankern groß angelegte Transformationsgeschäfte mit integrierten Suiten, die Planung, Ausführung und Risiko umfassen. Blue Yonder, Kinaxis und Manhattan Associates gewinnen auf Basis tiefer Domänenexpertise – jeweils im Merchandising, in der gleichzeitigen Planung und im Lagerverwaltung. Cloud-native Neueinsteiger versprechen kürzere Bereitstellungen und benutzerfreundlichere Schnittstellen und zwingen etablierte Anbieter, von Lizenzverkäufen zu Abonnementbündeln und Mikrodiensten zu wechseln.

Partnerschaften vervielfachen sich, da Anbieter Emissionsrechner, Risikographen und digitale Zwillingsmaschinen von Spezialunternehmen integrieren. Der Wechsel von Manhattan Associates im Jahr 2024 zu vollständiger Abonnementpreisgestaltung und die Integration von KI-gesteuerter Arbeitszeitplanung zeigen, wie etablierte Anbieter ihren Marktanteil verteidigen. Oracle bettet KI-Agenten ein, die Routineabläufe wie die Beschleunigung von Bestellungen automatisieren, die Planerlast reduzieren und die Einhaltung interner SLAs verbessern.

Wachstumspotenzial liegt in vertikalen Paketen für den Mittelstand und in der Echtzeit-Kohlenstoffbuchhaltung. Anbieter, die schnelle Erfolge ohne komplexe Data Science liefern können, werden KMU-Budgets gewinnen und die gesamte Supply-Chain-Analysen-Branche vergrößern.

Marktführer in der Supply-Chain-Analysen-Branche

Oracle Corporation

SAP SE

Blue Yonder Group Inc.

IBM Corporation

Kinaxis Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Supply-Chain-Analysen

- IBM Corporation

- SAP SE

- Oracle Corporation

- Blue Yonder Group Inc.

- Accenture PLC

- Manhattan Associates

- Kinaxis Inc.

- Infor (Koch Industries)

- Coupa Software (Llamasoft)

- SAS Institute Inc.

- TIBCO Software Inc.

- Software AG

- Genpact Ltd.

- Aera Technology

- Capgemini SE

- Datup.ai

- GEP Worldwide

- Logility Inc.

- Resilinc

- QlikTech International AB

Jüngste Branchenentwicklungen im Markt für Supply-Chain-Analysen

- März 2025: Achilles lancierte ein Echtzeit-Tracking-Tool für Nachhaltigkeit in der Lieferkette, das Transparenz und Compliance verbessert.

- Februar 2025: SAP stellte seine Business Data Cloud-Plattform vor, die Daten über SAP- und Nicht-SAP-Landschaften hinweg vereinheitlicht, um die KI-Einführung zu erleichtern.

- Januar 2025: Oracle veröffentlichte KI-Agenten, die darauf ausgelegt sind, Lieferketten-Workflows zu automatisieren und die Entscheidungsgeschwindigkeit zu verbessern.

- Mai 2024: IBM erweiterte seine Sterling-Suite um KI-gestütztes Risikomanagement für Echtzeit-Bestell- und Bestandstransparenz.

Markt für Supply-Chain-Analysen Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den Markt für Supply-Chain-Analysen als alle kommerziellen Software- und Managed-Service-Lösungen, die operative Daten aus Beschaffungs-, Produktions-, Logistik-, Bestands- und Auftragsabwicklungssystemen aufnehmen, um deskriptive, diagnostische, prädiktive und präskriptive Erkenntnisse zu generieren, die die Entscheidungsfindung in der Lieferkette verbessern. Der Umsatz wird zum Zeitpunkt der Rechnungsstellung einer Lizenz, eines Abonnements oder eines Servicevertrags erfasst.

Ausschluss aus dem Umfang: Diese Bewertung berücksichtigt keine eigenständigen ERP-Module, die nur statische KPIs ohne eingebettete Analysemodelle berichten.

In Diesem Bericht Abgedeckte Segmente

- Nach Komponente

- Software

- Nachfrageplanung und -prognose

- Beschaffungs- und Sourcing-Analysen

- Bestands- und Lageranalysen

- Logistik- und Transportanalysen

- Visualisierung und Berichterstattung

- Dienstleistungen

- Professionelle Dienstleistungen

- Verwaltete Dienstleistungen

- Software

- Nach Bereitstellung

- On-Premise

- Cloud

- Hybrid

- Nach Analysetyp

- Deskriptiv

- Diagnostisch

- Prädiktiv

- Präskriptiv

- Kognitiv

- Nach Anwendung

- Bestandsmanagement

- Nachfrageprognose

- Beschaffungsanalysen

- Lieferantenleistungsmanagement

- Logistik- und Transportoptimierung

- Risikomanagement und Compliance

- Nachhaltigkeitsanalysen

- Nach Endverbrauchsbranche

- Einzelhandel und E-Commerce

- Fertigung

- Automobil

- Gesundheitswesen und Biowissenschaften

- Lebensmittel und Getränke

- Konsumgüter

- Luft- und Raumfahrt sowie Verteidigung

- Hochtechnologie und Elektronik

- Sonstige

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragen Software-Produktmanager, Supply-Chain-Direktoren, 3PL-Planer und regionale Integratoren in Nordamerika, Europa und dem schnell wachsenden Asien-Pazifik. Diese Gespräche validieren Preisspannen, Bereitstellungspräferenzen und das Tempo, mit dem prädiktive und präskriptive Module deskriptive Tools ersetzen.

Sekundärforschung

Wir sammeln zunächst öffentlich verfügbare Statistiken aus erstklassigen Quellen wie der jährlichen Fertigungserhebung des US Census Bureau, der PRODCOM-Reihe von Eurostat, den UN-Comtrade-Versanddaten und Branchenverbandsportalen wie ASCM und MHI. Unternehmens-10-Ks, Investorenpräsentationen und seriöse Wirtschaftspresse helfen uns, Anbieterumsatzpools und Einführungsraten zu bemessen. Abonnement-Assets, einschließlich D&B Hoovers für Lieferantenfinanzen und Dow Jones Factiva für Dealflow, verfeinern unsere Ausgangsbasis. Fachzeitschriften und Patentdatenbanken (Questel) kennzeichnen aufkommende Analyseanwendungsfälle. Die hier genannten Quellen veranschaulichen die verwendete Bandbreite; viele weitere Referenzen unterstützen jeden Datenpunkt.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell beginnt mit dem globalen Fertigungsmehrwert, dem Containerdurchsatz und den B2C-Paketvolumina, die dann typischen Analysausgabequoten nach Branche zugeordnet werden. Die Ergebnisse werden durch selektive Bottom-up-Zusammenfassungen führender Anbieterumsätze und gemittelte Verkaufspreise multipliziert mit aktiven Installationszahlen gegengeprüft. Schlüsselvariablen wie Cloud-Migrationsraten, SKU-Ebene der Fehlbestandshäufigkeit, Frachtindizes pro Meile, Einkaufsmanagerindizes und Nachhaltigkeitsberichtspflichten fließen in eine multivariate Regression ein, die den Prognosepfad 2025–2030 generiert. Wo Anbieterangaben unvollständig sind, werden abgeleitete Werte mithilfe regionaler Einführungsdifferenziale angepasst, die während Interviews bestätigt wurden, bevor sie durch historische CAGR-Plausibilitätsbänder gefiltert werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analytikerprüfung, automatisierte Varianzprüfungen und Peer-Checks anhand unabhängiger Indikatoren wie AIS-Containerverweilzeiten. Der Datensatz wird jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Fusionen und Übernahmen, regulatorische Änderungen oder makroökonomische Schocks ausgelöst werden. Ein Analytiker bestätigt die Annahmen kurz vor jeder Kundenlieferung erneut.

Vergleich der Marktgröße für Supply-Chain-Analysen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte weichen oft voneinander ab, weil Unternehmen unterschiedliche funktionale Umfänge, Preisannahmen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Lückenursachen gehören hier, ob professionelle Dienstleistungen gebündelt sind, der Zeitpunkt, zu dem Cloud-Konvertierungen gebucht werden, und das für regionale Zusammenfassungen angewandte Währungsjahr. Mordors Modell trennt Software von Dienstleistungen, konvertiert alle Eingaben in konstante USD des Jahres 2024 und überprüft Variablen alle zwölf Monate, was die anderswo beobachtete Volatilität dämpft.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 9,37 Milliarden USD (2025) | ||

| 9,46 Milliarden USD (2024) | Globales Beratungsunternehmen A | Bündelt Data-Warehouse-Tools mit Analysen und bläht die Basis auf |

| 5,20 Milliarden USD (2022) | Forschungsboutique B | Älteres Basisjahr und Annahme eines festen On-Premise-Lizenzierungsmix |

| 6,95 Milliarden USD (2024) | Branchendatenbuch C | Wendet eine einheitliche CAGR von 19 % ohne regionale Anpassung an |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Variablenauswahl und jährliche Aktualisierung, sobald Umfang, Währung und Zeitpunkt abgestimmt sind, eine ausgewogene, transparente Ausgangsbasis liefern, die Entscheidungsträger mit klaren Eingaben und wiederholbaren Schritten replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welcher Analysetyp wächst am schnellsten?

Präskriptive Analysen expandieren mit einer CAGR von 27,4 %, da Unternehmen automatisierte Empfehlungen anstelle von deskriptiven Berichten anstreben.

Warum ist die Cloud-Bereitstellung so dominant?

Cloud-Modelle machen 62,31 % der Implementierungen aus, da Abonnementpreisgestaltung, schnelle Skalierung und einfachere Partnerkonnektivität die Einschränkungen veralteter On-Premise-Systeme überwiegen.

Wie beeinflussen Nachhaltigkeitsvorschriften die Einführung?

EU-CSRD und ähnliche Vorschriften zwingen Unternehmen, Scope-3-Emissionen zu verfolgen und zu berichten, was Nachhaltigkeitsanalysen mit einer CAGR von 28,9 % vorantreibt.

Setzen kleine und mittlere Unternehmen auf Analysen?

Ja, KMU nehmen Analysen mit einer CAGR von 27,9 % an, da Abonnementpreisgestaltung und Gen-KI-Schnittstellen Kompetenz- und Budgethürden senken.

Seite zuletzt aktualisiert am: