Marktgröße und Marktanteil für Behandlungsgeräte bei intrakraniellen Aneurysmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.89 Milliarden US-Dollar |

| Marktgröße (2031) | 3.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.90% CAGR |

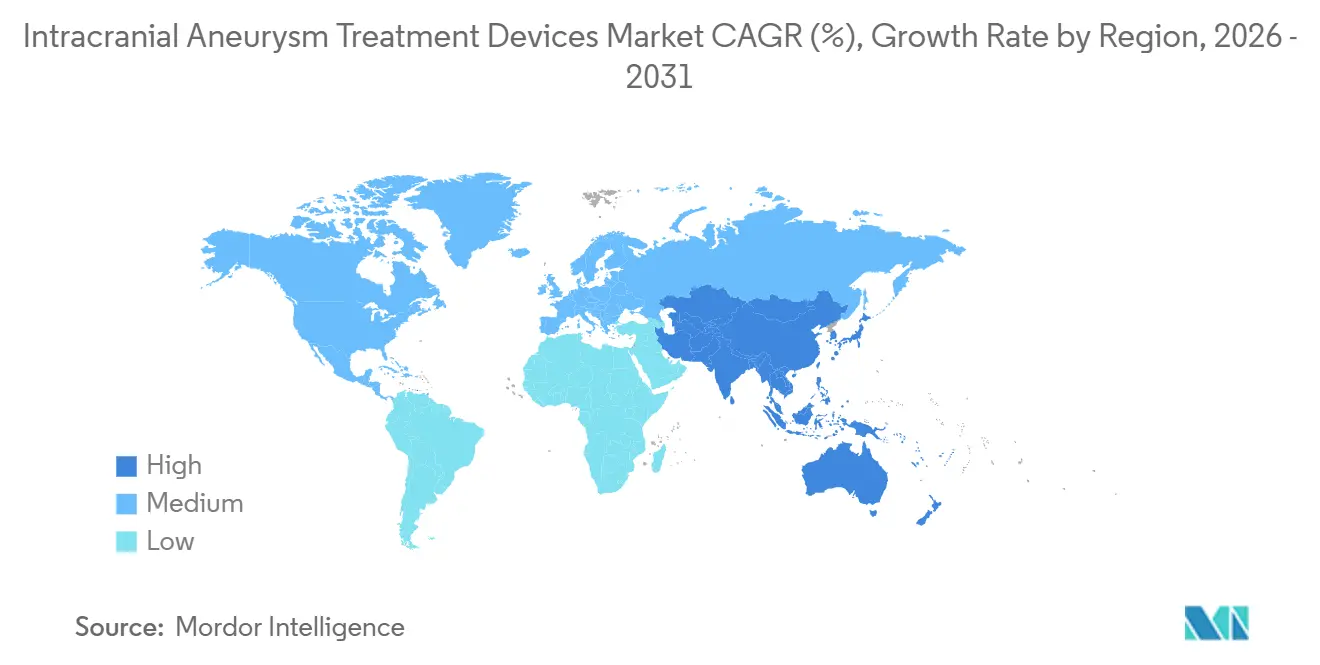

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

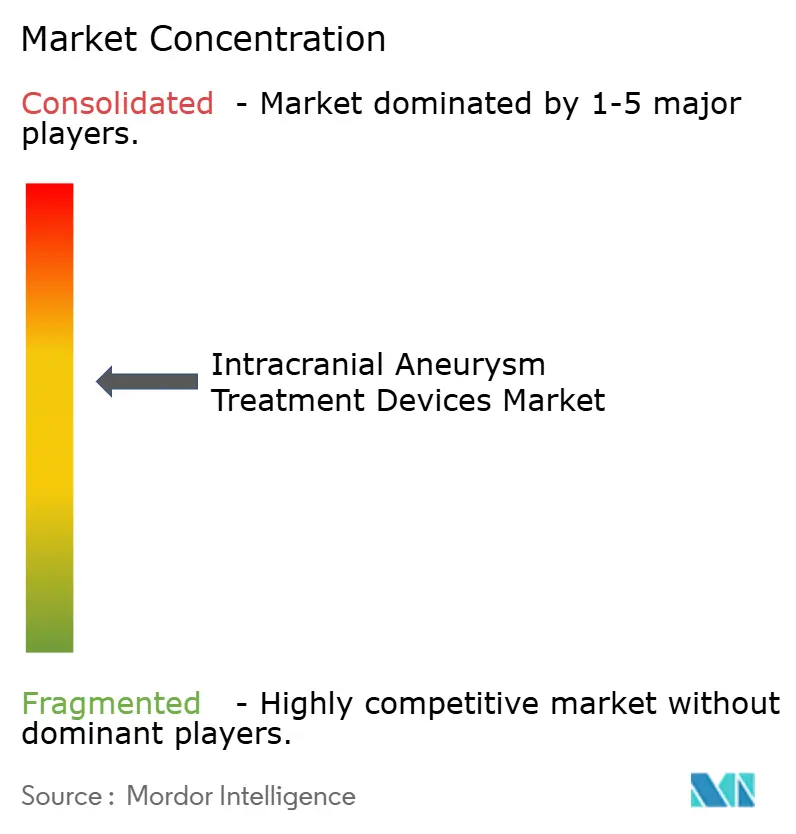

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Behandlungsgeräte bei intrakraniellen Aneurysmen von Mordor Intelligence

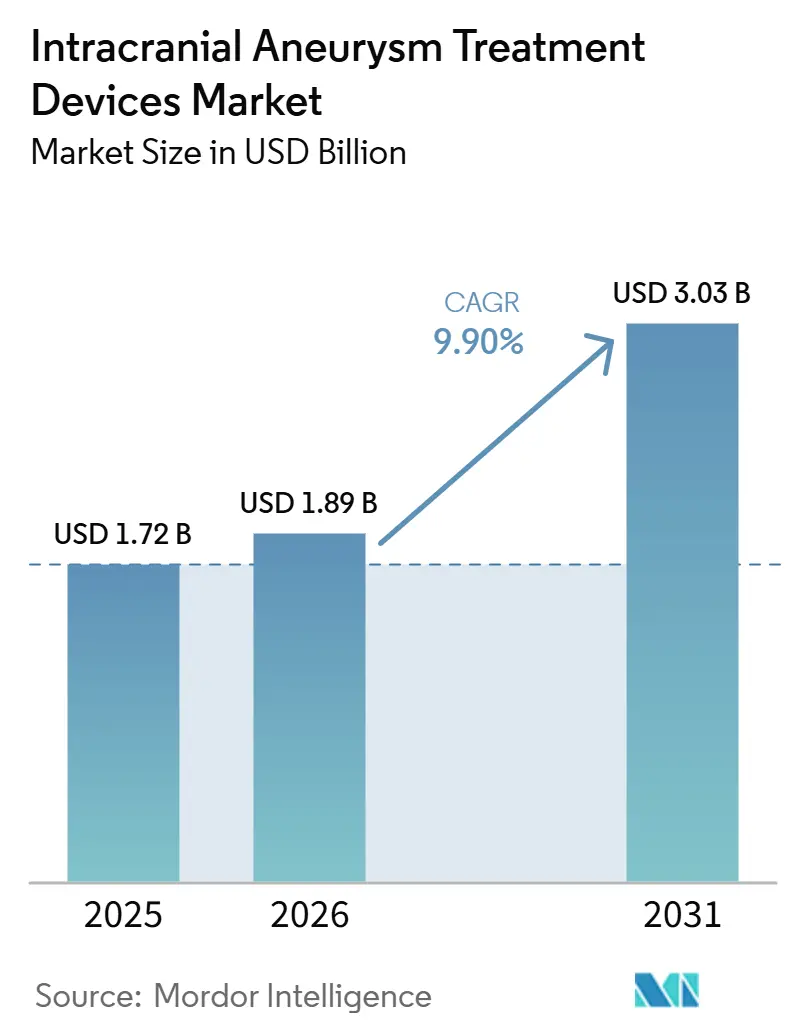

Das Marktvolumen für intrakranielle Aneurysma-Behandlungsgeräte wurde im Jahr 2025 auf 1,72 Milliarden USD geschätzt und soll von 1,89 Milliarden USD im Jahr 2026 auf 3,03 Milliarden USD bis 2031 wachsen, bei einem CAGR von 9,90 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch die rasche Verbreitung minimal-invasiver endovaskulärer Techniken, die zunehmende Zufallsentdeckung unrupturierter Aneurysmen durch routinemäßige Gehirnbildgebung sowie eine lebhafte Pipeline KI-gestützter und robotischer Plattformen angetrieben. Flussumlenkvorrichtungen der vierten Generation, die nach sechs Monaten Okklusionsraten von 81,7 % erzielen, intrasacculäre Flussdisruptoren, die den Einsatz am Trägergefäß überflüssig machen, sowie oberflächentechnisch bearbeitete Nano-Spulen verschieben die klinischen Präferenzen hin zu technologieintensiven Lösungen. Krankenhäuser sind nach wie vor für den Großteil der Eingriffe verantwortlich, doch die ambulante Verlagerung zu ambulanten chirurgischen Zentren beschleunigt sich, da Vergütungsmodelle kostengünstigere Versorgungsumgebungen begünstigen und Robotik die Ermüdung der Operateure reduziert. Regional gesehen behauptet Nordamerika seine Führungsposition dank früher Technologieadoption, während die demografischen Rückenwinde im Asien-Pazifik-Raum ihn zur am schnellsten wachsenden Region im Markt für intrakranielle Aneurysma-Behandlungsgeräte machen.

Wichtigste Erkenntnisse des Berichts

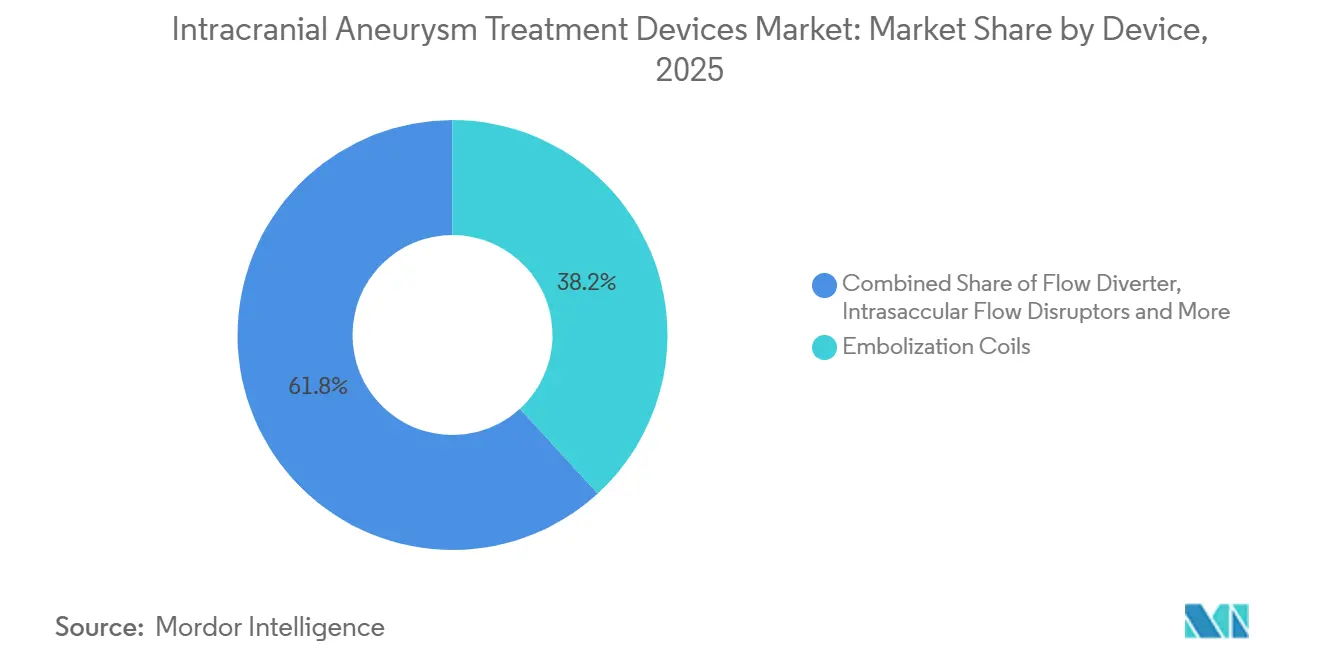

- Nach Gerätetyp führten Embolisationsspulen im Jahr 2025 mit einem Umsatzanteil von 38,2 % im Markt für intrakranielle Aneurysma-Behandlungsgeräte; Flussumlenkvorrichtungen werden voraussichtlich bis 2031 den schnellsten CAGR von 14,0 % verzeichnen.

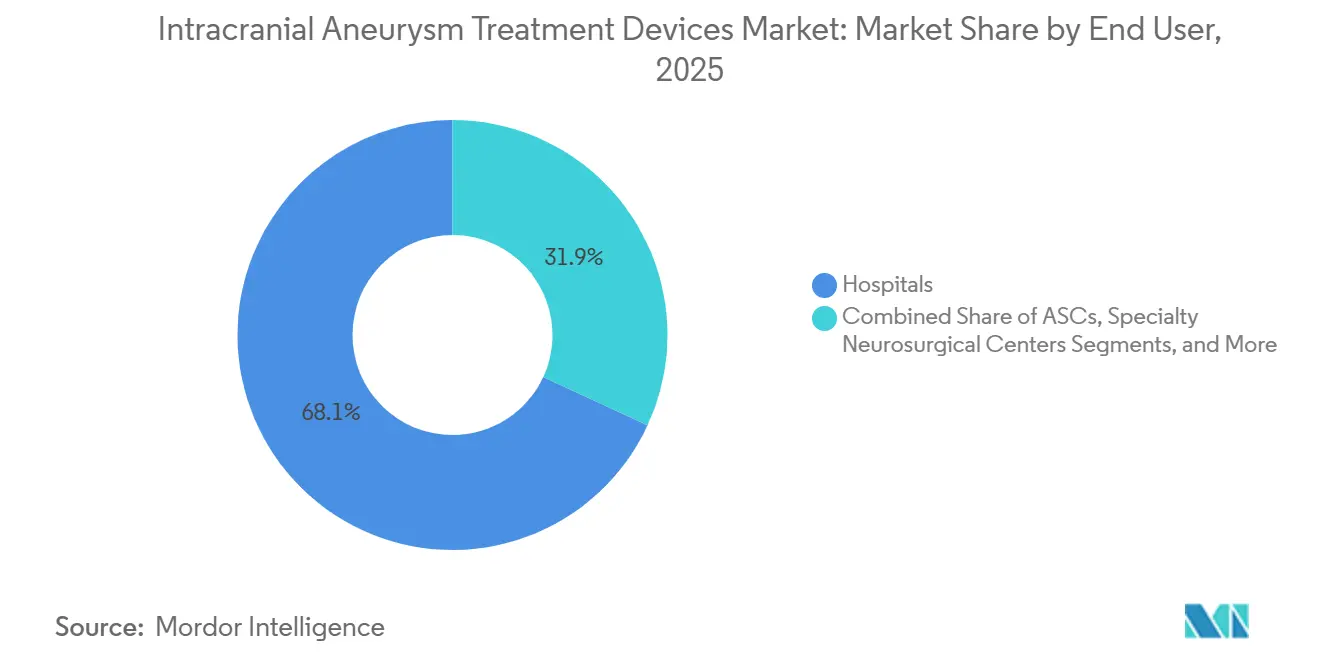

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Anteil von 68,1 % am Marktvolumen für intrakranielle Aneurysma-Behandlungsgeräte, während ambulante chirurgische Zentren bis 2031 einen CAGR von 11,8 % erzielen dürften.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 41,3 %, während Asien-Pazifik im Markt für intrakranielle Aneurysma-Behandlungsgeräte bis 2031 voraussichtlich mit einem CAGR von 11,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Behandlungsgeräte bei intrakraniellen Aneurysmen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven endovaskulären Eingriffen | +2.80% | Global, mit Nordamerika und EU als Vorreiter bei der Einführung | Mittelfristig (2–4 Jahre) |

| Zunehmende Prävalenz der Zufallsentdeckung unrupturierter Aneurysmen durch beiläufige Gehirnbildgebung | +2.10% | Global, insbesondere in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Altersbedingte Hypertonie und Raucherprävalenz in Entwicklungsländern | +1.60% | Schwerpunkt Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| FDA-Durchbruchgerätebezeichnungen beschleunigen Gerätezulassungen | +1.40% | Nordamerika und EU, mit globalen Ausstrahlungseffekten | Kurzfristig (≤ 2 Jahre) |

| Entstehung KI-gesteuerter robotischer Neurointervention-Plattformen | +1.20% | Zunächst Nordamerika und EU, dann globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Anstieg der Risikokapitalfinanzierung für Start-ups im Bereich Nano-Spiralen-Oberflächentechnik | +0.80% | Global, konzentriert in Innovationszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven endovaskulären Eingriffen

Ambulant einsetzbare Flussumlenkungsgeräte und KI-gesteuerte Robotersysteme haben komplexe neurovaskuläre Eingriffe in ambulanten Umgebungen praktikabel gemacht. Im Jahr 2024 behandelten ambulante chirurgische Zentren in den USA 3,3 Millionen Medicare-Begünstigte, was eine entscheidende Abkehr von der stationären Neurochirurgie signalisiert[1]Medicare Payment Advisory Commission, "Datenbuch 2024: Gesundheitsausgaben und das Medicare-Programm," medpac.gov . Robotereinsätze wie die CorPath GRX-Plattform erzielten eine technische Erfolgsrate von 100 % und eine geringere Strahlenbelastung, was Gesundheitssysteme dazu veranlasst, dedizierte ambulante Neurointervention-Einheiten einzurichten.

Zunehmende Prävalenz der Zufallsentdeckung unrupturierter Aneurysmen durch beiläufige Gehirnbildgebung

Hochauflösende MRT- und CT-Angiografie decken heute zahllose asymptomatische Läsionen auf und erweitern die behandelbare Patientenpopulation. KI-Algorithmen wie Viz ANEURYSM, der 2024 von der FDA zugelassen wurde, standardisieren Leseprotokolle und reduzieren die Interobserver-Variabilität[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "510(k) Premarket-Benachrichtigung – Viz ANEURYSM," fda.gov. Der Anstieg belastet Risikostratifizierungs-Workflows und stimuliert die Nachfrage nach Entscheidungsunterstützungstools, die mit Geräten der nächsten Generation gebündelt werden.

Altersbedingte Hypertonie und Raucherprävalenz in Entwicklungsländern

Die Urbanisierung in China, Indien und Südostasien treibt Hypertonie- und Raucherraten in die Höhe, was zu mehr Aneurysmapräsentationen bei jüngeren Kohorten führt. Nationale Programme wie "Gesundes China 2030" widmen Haushaltsmittel der Schlaganfallprävention und öffnen die Tür für Geräte im Preiseinstiegssegment, die für kostensensible Märkte konzipiert sind.

FDA-Durchbruchgerätebezeichnungen beschleunigen Gerätezulassungen

Regulatorische Beschleunigungsmechanismen verkürzen die Entwicklungszeiträume für Geräte und verschaffen Unternehmen, die beschleunigte Zulassungswege nutzen, einen Wettbewerbsvorteil. Im Jahr 2024 erhielt das eShunt-System von CereVasc den Status eines Durchbruchgeräts, was den Fokus der FDA auf die Beschleunigung innovativer neurovaskulärer Technologien für kritische klinische Bedürfnisse verdeutlicht, Medical Device Network, 2024. Darüber hinaus werden neue Änderungen der Qualitätssystemverordnung, die ab Februar 2026 in Kraft treten, die Anforderungen an die Fertigung standardisieren. Während dies größeren Unternehmen mit etablierten Systemen zugutekommen kann, könnten kleinere Innovatoren Schwierigkeiten haben, strengere Compliance-Standards zu erfüllen, FDA, 2024.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten bei begrenzter Erstattung | -1.80% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Mangel an dual ausgebildeten endovaskulären Neurochirurgen in Schwellenmärkten | -1.20% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Gerätebedingte thromboembolische Komplikationen, die eine lebenslange duale Thrombozytenaggregationshemmung erfordern | -0.90% | Global | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von Platin und Kobalt – Preisvolatilitätsrisiko | -0.70% | Globale Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten bei begrenzter Erstattung

Die CMS-Durchleitungscodes in den USA bleiben für hochmoderne Implantate restriktiv, während Korea Flussumlenkungsgeräte nur für große Aneurysmen erstattet, was die Marktdurchdringung begrenzt[3]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regel des ambulanten prospektiven Zahlungssystems für Krankenhäuser 2024," cms.gov. Hersteller kombinieren Markteinführungen nun mit gesundheitsökonomischen Dossiers und Risikoteilungsverträgen, um Kostenträgern den langfristigen Wert nachzuweisen.

Mangel an dual ausgebildeten endovaskulären Neurochirurgen in Schwellenmärkten

Ausbildungslücken verlangsamen die Technologiediffusion trotz Geräteverfügbarkeit. Japans strenges Zertifizierungssystem unterstreicht die erforderliche Kompetenz; Schwellenländern fehlt eine solche Infrastruktur, was Lieferanten dazu veranlasst, regionale Exzellenzzentren und simulatorbasierte Lehrpläne zu finanzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Flussumlenkungsgeräte definieren die hämodynamische Behandlung neu

Flussumlenkvorrichtungen nehmen die schnellste Wachstumsbahn ein und expandieren bis 2031 mit einem CAGR von 14,0 %, wodurch sie die Dominanz der Spulen stetig untergraben. Der Pipeline Vantage erzielte in Zulassungsstudien eine Sechs-Monats-Okklusion von 81,7 %, während hydrophil beschichtete Varianten thrombotische Ereignisse auf 4,7 % reduzierten und einen langfristigen Verschluss von 92,3 % erreichten. Platin bleibt zentral und macht 30–40 % des Materialanteils aus, bedingt durch seine Röntgenopazität und Biokompatibilität.

Die Aussichten des Segments werden durch intrasacculäre Disruptoren wie WEB 17 gestärkt, die nach einem Jahr eine vollständige Okklusion von 86,5 % bei rupturierten Aneurysmen erzielen. Infolgedessen verlagern globale Einkäufer ihre Investitionsbudgets hin zu Geräten, die weniger Nachbehandlungen und kürzere Lernkurven versprechen, was den Markt für intrakranielle Aneurysma-Behandlungsgeräte aufwertet.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Zentren gewinnen ambulante Dynamik

Krankenhäuser erwirtschaften nach wie vor den größten Teil des Umsatzes, doch ambulante chirurgische Zentren wachsen bis 2031 mit einem CAGR von 11,8 %, da Robotik den Platzbedarf von Geräten verringert und die Vergütung die Entlassung am selben Tag begünstigt. Das Volumen neuro-interventioneller Eingriffe in ambulanten US-Zentren stieg 2024 deutlich an, was die Unterstützung der Kostenträger für kosteneffiziente Versorgungsumgebungen widerspiegelt.

Hersteller entwickeln daher Einzelbediener-Plattformen mit vorgeladenen Kassetten, die für ambulante Arbeitsabläufe geeignet sind. Die daraus resultierenden Produktivitätsgewinne verstärken den strukturellen Wandel und vergrößern das Marktvolumen für intrakranielle Aneurysma-Behandlungsgeräte im ambulanten Bereich.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Umsatzanteil von 41,3 %, unterstützt durch FDA-Durchbruchspfade und die Offenheit der Kostenträger gegenüber Premium-Implantaten. Unternehmens-Fusionen und -Übernahmen bleiben lebhaft, wie die 4,9 Milliarden USD schwere Inari-Akquisition von Stryker zeigt, die den Zugang zu venösen und neurovaskulären Segmenten erweitert. Dennoch riskieren Personalkürzungen bei der Gerätebewertung der FDA eine Verlängerung der Zulassungswarteschlangen, was die kurzfristige Beschleunigung dämpft.

Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 11,2 % bis 2031. Die NMPA-Reformen Chinas und das Mandat „Gesundes China 2030” erhöhen die Finanzierung für zerebrovaskuläre Versorgung, während Japans PMDA vorhersehbare, wissenschaftsbasierte Zulassungen bietet. Die wachsende Nachfrage der Mittelschicht in Verbindung mit politischer Unterstützung erweitert den Markt für intrakranielle Aneurysma-Behandlungsgeräte, obwohl heterogene Vergütungsstrukturen die Preisspannen breit halten.

Europas MDR-Umfeld bleibt streng und betont langfristige Sicherheitsdaten. Penumbras CE-Kennzeichnungen für Aspirations- und Spulensysteme im Jahr 2024 zeigen, dass neuartige Geräte den Zulassungsweg noch beschreiten können, wenn sie durch robuste klinische Evidenz gestützt werden. Die Brexit-bedingte Divergenz verpflichtet Unternehmen, separate Budgets für die Konformität im Vereinigten Königreich einzuplanen, was einige kleinere Marktteilnehmer dazu veranlasst, die EU27 vorrangig zu behandeln.

Wettbewerbslandschaft

Große multinationale Unternehmen dominieren die Kernportfolios, doch der Markt bleibt mäßig konzentriert, da neue Marktteilnehmer technologische Impulse setzen. Medtronic verzeichnete im ersten Quartal des Geschäftsjahres 2025 einen Umsatz von 2,317 Milliarden USD im Bereich Neurowissenschaften und führte den Schwung auf KI-gestützte Markteinführungen zurück. Die 1,26 Milliarden USD schwere Akquisition von Silk Road Medical durch Boston Scientific ergänzt die Karotisschutz-Assets und signalisiert eine Konvergenz angrenzender Bereiche.

Venture-finanzierte Herausforderer sichern sich beträchtliche Finanzierungsrunden: Route 92 Medical sammelte 50 Millionen USD ein, um Aspirationskatheter weiterzuentwickeln, während Spryte Medical den Durchbruchsstatus für OCT-gestützte Gehirnbildgebung erhielt. Der Wettbewerb dreht sich nun darum, datenreiche, bedienerfreundliche Systeme zu liefern, die wertbasierte Verträge erfüllen, und treibt den Markt für intrakranielle Aneurysma-Behandlungsgeräte in Richtung ergebnisorientierter Beschaffung.

Die langfristige Versorgungsstabilität bleibt ein Problem, da Preisschwankungen bei Platin und Kobalt die Kostenstrukturen stören. Unternehmen mit Rückwärtsintegration oder diversifizierter Beschaffung gewinnen an Resilienz, insbesondere wenn globale Makroverschiebungen die Bergbauproduktion destabilisieren. Gleichzeitig könnten Änderungen der Qualitätssystemvorschriften, die 2026 in Kraft treten, Unternehmen mit ausgereiften Compliance-Rahmenwerken begünstigen, was die Eintrittsbarrieren für kleinere Innovatoren potenziell erhöht und die künftige Struktur des Marktes für intrakranielle Aneurysma-Behandlungsgeräte prägt.

Marktführer im Bereich Behandlungsgeräte bei intrakraniellen Aneurysmen

Stryker

B. Braun Melsungen AG

Medtronic Plc

Terumo Corporation

MicroPort Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Terumo Neuro, ein Teil der Terumo Corporation, veröffentlichte die Ergebnisse der RAGE-Studie, in der die Behandlung rupturierter intrakranieller Aneurysmen mit Hydrogel-Spulen untersucht wurde.

- Februar 2025: Johnson & Johnson leitete Pläne ein, sein Cerenovus-Schlaganfallgeschäft für 1 Milliarde USD zu veräußern.

Umfang des globalen Marktberichts für Behandlungsgeräte bei intrakraniellen Aneurysmen

Im Rahmen des Geltungsbereichs ist ein intrakranielles Aneurysma, auch bekannt als zerebrales oder Hirnaneurysma, eine ausbuchtende, geschwächte Stelle in der Wand einer Arterie im Gehirn, die zu einer abnormalen Erweiterung und Ausbuchtung führt.

Die Segmentierung des Marktes für intrakranielle Aneurysma-Behandlungsgeräte erfolgt nach Gerätetyp, Endnutzer und Geografie. Nach Gerätetyp umfasst der Markt Embolisationsspulen, Flussumlenkvorrichtungen, intrasacculäre Flussdisruptoren, intrakranielle Stents und Ballons, Aneurysmaclips und weitere. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren und spezialisierte neurochirurgische Zentren unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika gegliedert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Embolisierungsspiralen |

| Flussumlenkungsgeräte |

| Intrasacculäre Flussdisruptoren |

| Intrakranielle Stents und Ballons |

| Aneurysmaclips |

| Sonstige |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte neurochirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Embolisierungsspiralen | |

| Flussumlenkungsgeräte | ||

| Intrasacculäre Flussdisruptoren | ||

| Intrakranielle Stents und Ballons | ||

| Aneurysmaclips | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte neurochirurgische Zentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Behandlungsgeräte bei intrakraniellen Aneurysmen?

Der Marktwert beläuft sich im Jahr 2025 auf 1,72 Milliarden USD, mit einem prognostizierten Anstieg auf 3,03 Milliarden USD bis 2031.

Welches Gerätesegment wächst am schnellsten?

Flussumlenkvorrichtungen expandieren bis 2031 mit einem CAGR von 14,0 % aufgrund hoher Okklusionsraten und neuerer beschichteter Designs.

Warum sind ambulante chirurgische Zentren für das Marktwachstum wichtig?

Sie bieten kostengünstige, ambulante Versorgungsumgebungen, die mit den Anreizen der Kostenträger und robotergestützten minimal-invasiven Eingriffen übereinstimmen, was einen CAGR von 11,8 % bis 2031 antreibt.

Welche geografische Region weist das höchste Wachstumspotenzial auf?

Asien-Pazifik führt mit einem CAGR von 11,2 % bis 2031, unterstützt durch demografische Verschiebungen und förderliche politische Rahmenbedingungen.

Wie beeinflussen FDA-Durchbruchbezeichnungen den Markt?

Sie verkürzen die Zulassungszeiträume, sodass innovative Geräte schneller zu Klinikern gelangen und den Wettbewerbsdruck intensivieren.

Seite zuletzt aktualisiert am: