Marktgröße und Marktanteil für Hämorrhoiden-Behandlungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämorrhoiden-Behandlungsgeräte von Mordor Intelligence

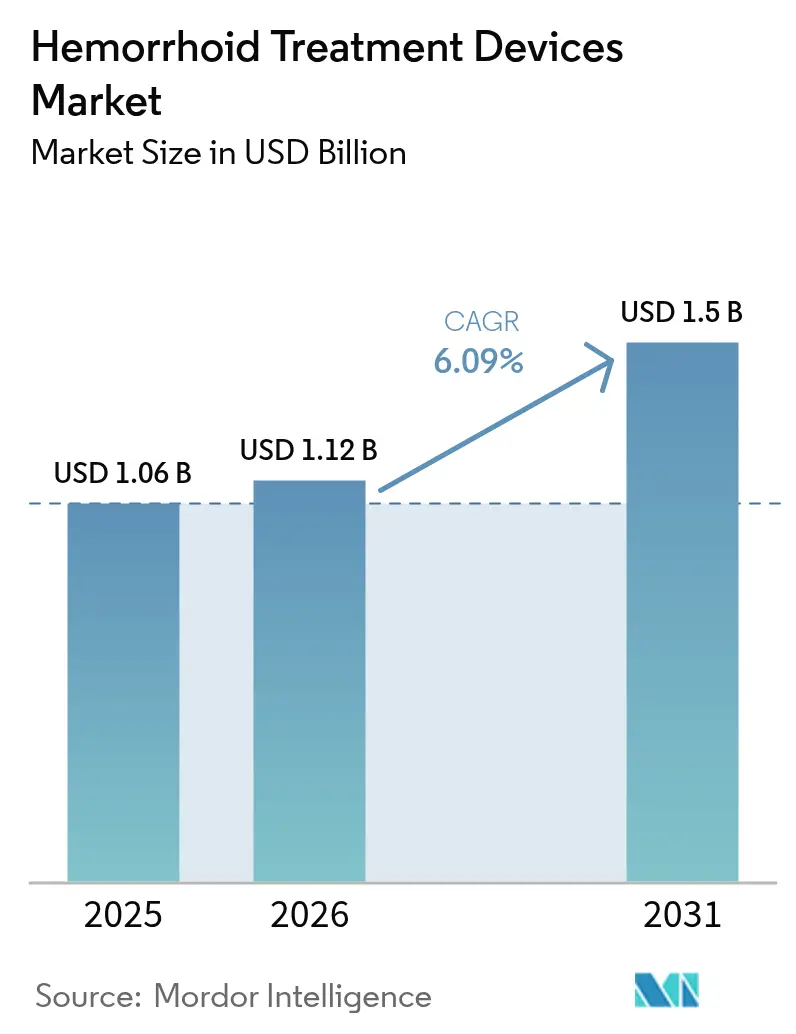

Die Marktgröße für Hämorrhoiden-Behandlungsgeräte wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 und 1,12 Milliarden USD im Jahr 2026 auf 1,5 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,09 % zwischen 2026 und 2031 entspricht.

Die Nachfrage wird durch eine alternde Weltbevölkerung, ein anhaltendes Wachstum ambulanter kolorektaler Eingriffe und den Druck der Kostenträger getrieben, das Management von Hämorrhoiden der Grade II–IV von der Pharmakotherapie auf gerätebasierte Interventionen zu verlagern.[1]Nationales Institut für Diabetes sowie Verdauungs- und Nierenerkrankungen, „Definition und Fakten zu Hämorrhoiden”, NIDDK, niddk.nih.govAmbulante Operationszentren erfassen einen wachsenden Anteil dieser Fälle, da Medicare und private Versicherer die bürobasierte Ligatur zu attraktiven Tarifen erstatten, während Krankenhäuser Operationssäle für komplexe kolorektale Chirurgie reservieren. Klinische Studien, die über eine schnellere Erholung und geringere Schmerzen nach der Laser-Hämorrhoidoplastie berichten, beschleunigen den Wechsel zu energiebasierten Plattformen, und Bedenken hinsichtlich der Infektionskontrolle treiben die Nutzung von Einweggeräten voran.[2]J. Muthusamy et al., „Fehler bei der Endoskopaufbereitung und Infektionsrisiko”, JAMA Network, jamanetwork.com Da die Hälfte der Erwachsenen über 50 noch medikamentös behandelt wird, verbleibt ein erhebliches latentes Potenzial für die Geräteumstellung, insbesondere im asiatisch-pazifischen Raum, wo Screening-Programme ausgebaut werden.

Wichtigste Erkenntnisse des Berichts

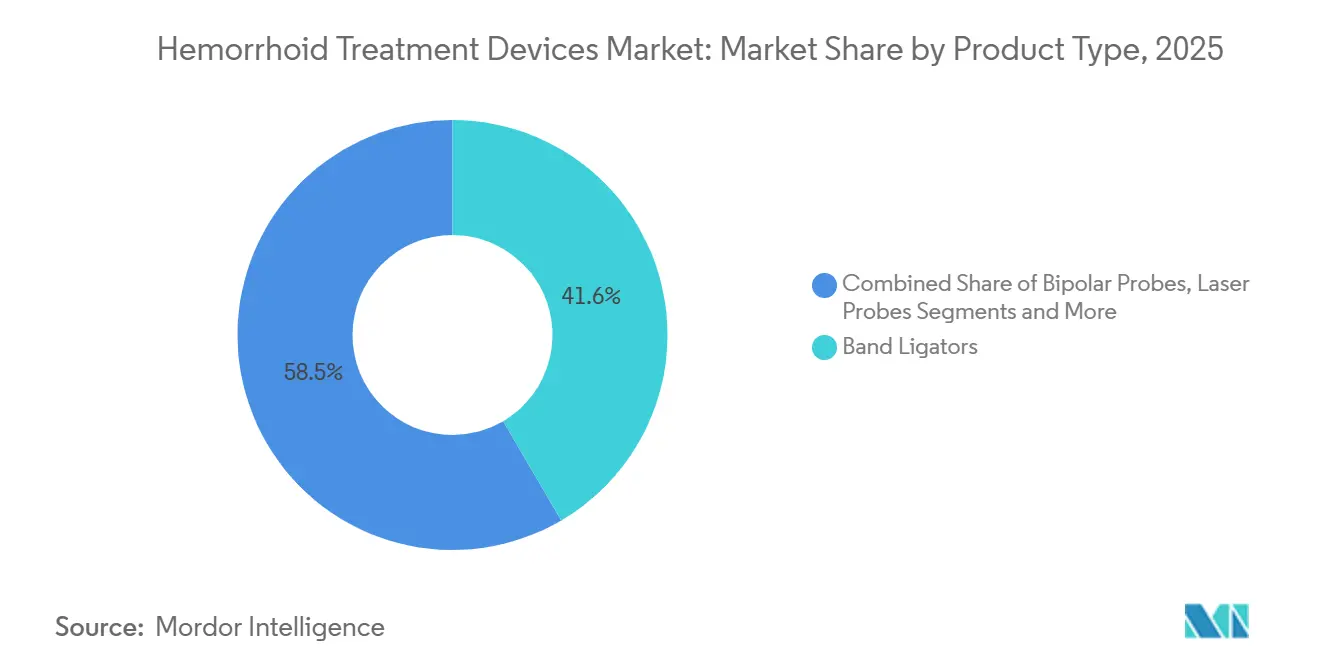

- Nach Produkttyp führten Bandligatoren mit einem Marktanteil von 41,55 % am Markt für Hämorrhoiden-Behandlungsgeräte im Jahr 2025; Lasersonden werden bis 2031 voraussichtlich mit einer CAGR von 9,01 % wachsen.

- Nach Technologieplattform hielten mechanische Systeme im Jahr 2025 einen Anteil von 53,74 % an der Marktgröße für Hämorrhoiden-Behandlungsgeräte; energiebasierte Geräte werden bis 2031 voraussichtlich mit einer CAGR von 8,92 % wachsen.

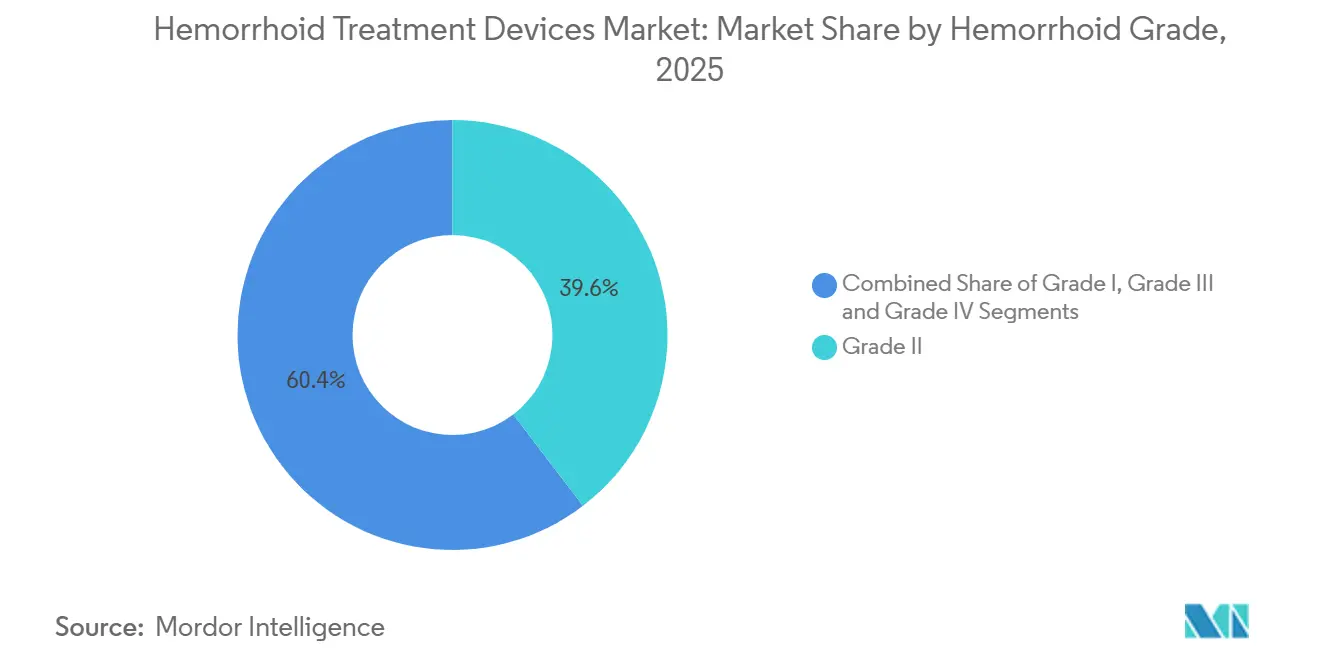

- Nach Hämorrhoidengrad entfielen im Jahr 2025 39,62 % der Eingriffe auf Grad-II-Fälle; Behandlungen von Grad IV werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 8,01 % zunehmen.

- Nach Verfahren hielt die Gummibandligatur im Jahr 2025 einen Anteil von 37,76 % an der Marktgröße für Hämorrhoiden-Behandlungsgeräte; die Lasertherapie schreitet bis 2031 mit einer CAGR von 9,14 % voran.

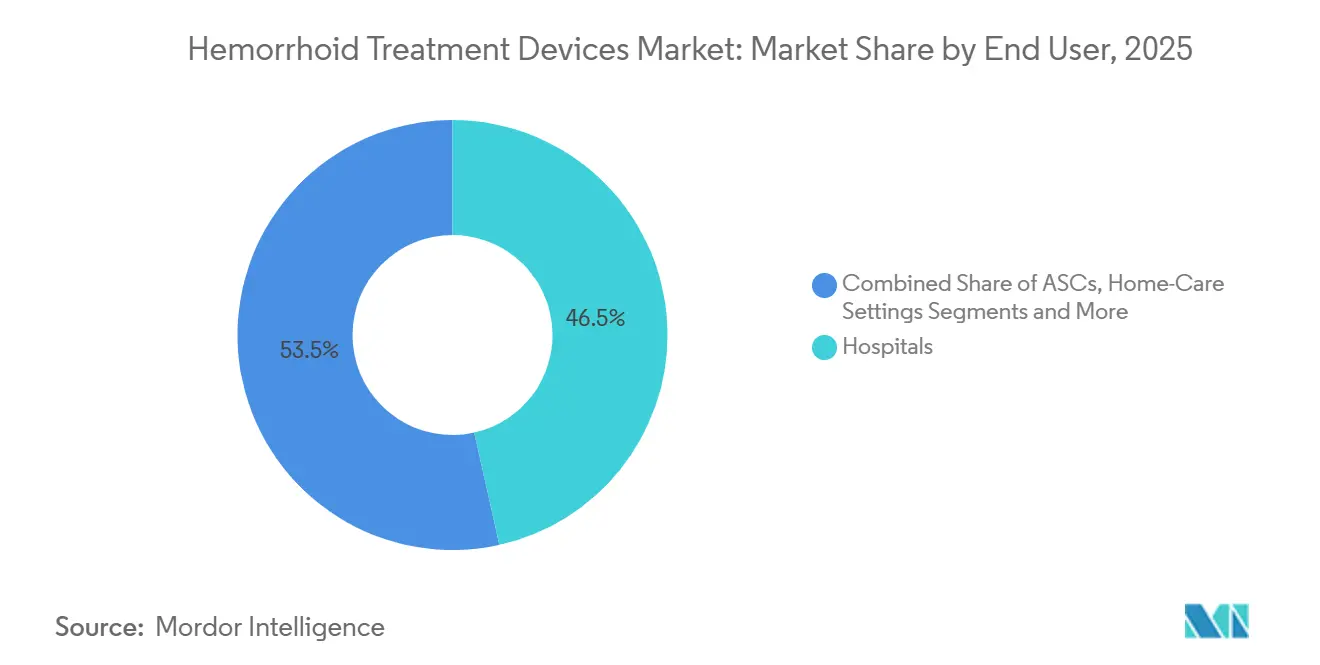

- Nach Endnutzer erfassten Krankenhäuser 46,51 % des Umsatzes im Jahr 2025; ambulante Operationszentren werden voraussichtlich das schnellste Wachstum mit einer CAGR von 8,33 % bis 2031 verzeichnen.

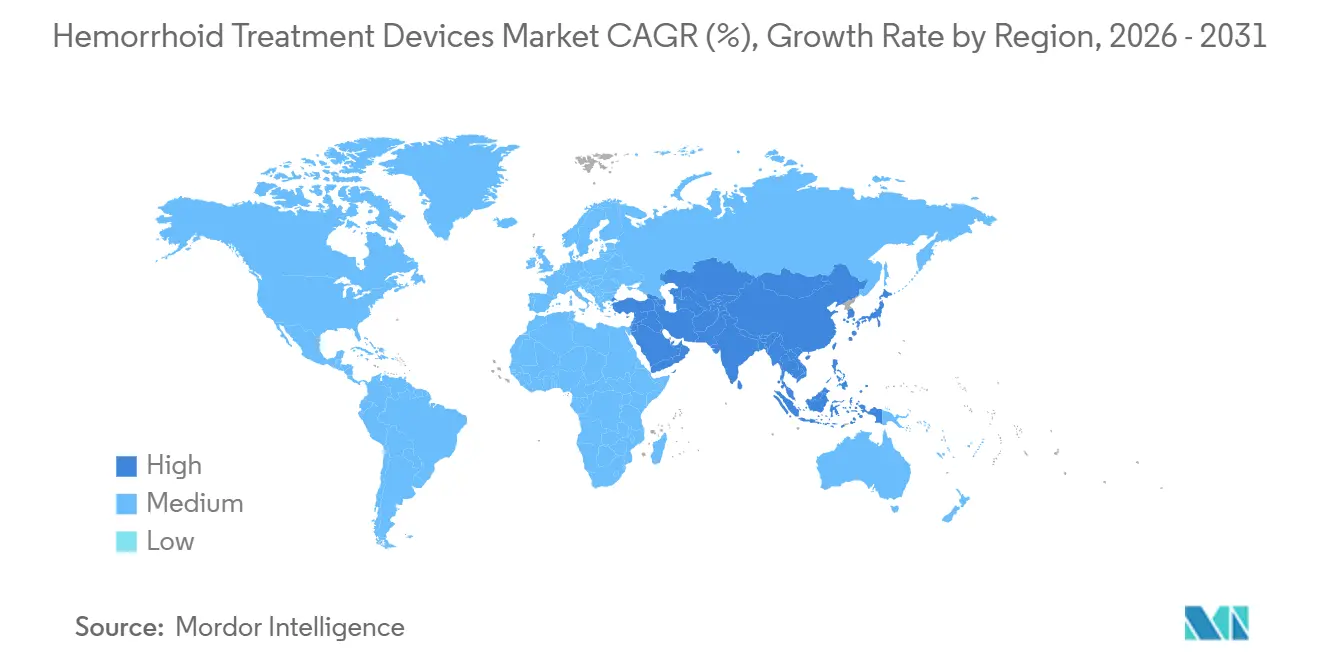

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 33,43 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich den schnellsten regionalen Anstieg mit einer CAGR von 8,43 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Hämorrhoiden-Behandlungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Hämorrhoidalerkrankungen | +1.6% | Global | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz minimal-invasiver ambulanter Eingriffe | +1.3% | Nordamerika, asiatisch-pazifischer Raum, ausgewählte EU-Länder | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Ligatur- und Energiegeräten | +1.0% | Global, zuerst in den USA/EU | Mittelfristig (2–4 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenländern | +0.9% | Asiatisch-pazifischer Raum, Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Tele-Endoskopie und Fernführung | +0.6% | Ländliches Asien, Afrika, abgelegenes Australien | Mittelfristig (2–4 Jahre) |

| Druck zur Infektionskontrolle hin zu Einweg-Ligatoren | +0.5% | USA, EU, Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Hämorrhoidalerkrankungen

Bis zu 50 % der Erwachsenen über 50 leiden an symptomatischen Hämorrhoiden, und die steigende Lebenserwartung treibt die absoluten Fallzahlen weiter in die Höhe. China allein rechnet bis 2040 mit 1,4 Millionen jährlichen kolorektalen Krebsfällen; nationale Screening-Rollouts bedeuten mehr zufällige Hämorrhoidendiagnosen, die schnell in prozedurale Versorgung übergehen.[3] J. Zheng et al., „Prognosen für kolorektalen Krebs in China”, The Lancet Oncology, thelancet.com Eine ähnliche Beschleunigung des Screenings ist in Indien, Japan und Südkorea zu beobachten. Die klinische Gemeinschaft bevorzugt nun eine frühere Geräteintervention bei den Graden II–III, um ein Fortschreiten zu verhindern, was einen langfristigen Rückenwind für den Markt für Hämorrhoiden-Behandlungsgeräte verankert.

Wachsende Akzeptanz minimal-invasiver ambulanter Eingriffe

Kostenträger lenken Patienten weiterhin von stationären Exzisionsoperationen hin zu büro- oder ambulanzzentrumsbasierten Ligaturen. Medicare erstattet die Gummibandligatur (CPT 46221) im Jahr 2026 mit 158,85 USD pro Einrichtungsfall, ein Niveau, das eine wirtschaftliche Praxis mit hohem Durchsatz unterstützt. Vizient prognostiziert einen Anstieg der ambulanten Gesamtoperationen in den USA zwischen 2024 und 2034 um 19 %, wobei gastrointestinale Eingriffe den Anstieg anführen. Die Bequemlichkeit von 15-minütigen Besuchen und der Entlassung am selben Tag entspricht den Patientenpräferenzen und beschleunigt den Gerätedurchsatz und den Umsatz.

Technologische Fortschritte bei Ligatur- und Energiegeräten

Einweg-Bipolar-Sonden, Infrarotkoagulatoren und nachladbare Clips werden weiterhin mit überlegener Ergonomie und schnellerer Hämostase eingeführt. Die Retentia HemoClip- und EZ Clip-Einführungen von Olympus im Jahr 2025 kombinierten wiederverwendbare und Einwegstrategien, um unterschiedlichen Krankenhausbudgets gerecht zu werden. Peer-reviewed Studien berichten über postoperative Schmerzwerte, die bei der Laser-Hämorrhoidoplastie 30–40 % niedriger sind als bei der konventionellen Exzision, was eine Premiumpreisgestaltung und eine höhere Akzeptanz energiebasierter Geräte unterstützt.

Ausbau der Gesundheitsinfrastruktur in Schwellenländern

Indiens Zusage, die öffentlichen Gesundheitsausgaben bis 2025 auf 2,5 % des BIP zu erhöhen, schlägt sich in neuen Endoskopieräumen und subventionierten kolorektalen Screening-Programmen nieder. Ähnliche Budgets sind in Indonesien, Vietnam und Saudi-Arabien zu beobachten. Wenn Krankenhäuser mit mittlerem Einkommensniveau Finanzierungen sichern, beschaffen sie zunächst mechanische Ligatoren der mittleren Preisklasse und ergänzen diese dann um Energieplattformen, wenn die Eingriffszahlen steigen. Diese schrittweise Technologiestaffelung verbreitert die gesamte adressierbare Basis des Marktes für Hämorrhoiden-Behandlungsgeräte.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Stapling- und Lasersysteme | –1.2% | Global, am höchsten in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Strenge FDA/CE-Zulassungswege | –0.7% | Vereinigte Staaten, Europäische Union, Japan | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch topische Pharmakotherapie | –0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an kolorektalen Spezialisten | –0.5% | Afrika, Südasien, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für fortschrittliche Stapling- und Lasersysteme

Kapitalaufwendungen von über 50.000 USD für eine einzelne Laserkonsole schrecken ressourcenbeschränkte Krankenhäuser trotz klinischer Vorteile von der Einführung ab. Aufgeschobene Käufe sind in Subsahara-Afrika und chinesischen Städten der unteren Kategorie üblich, wo Budgetausschüsse mechanische Ligatoren bevorzugen, die ein Zehntel so viel kosten. Finanzierungsprogramme und Leasingmodelle entstehen, doch die Amortisationszeiten erstrecken sich für viele Einrichtungen über fünf Jahre hinaus, was die Durchdringung von Energieplattformen verlangsamt.

Strenge FDA/CE-Zulassungswege

Energiebasierte Geräte erfordern häufig eine De-Novo-Zulassung oder eine Zulassung vor dem Inverkehrbringen, was Jahre und Millionen an Testkosten hinzufügt. Signum Surgicals BioHealx erhielt erst Mitte 2024 nach mehreren klinischen Runden die De-Novo-Zulassung der FDA, was die Hürde für kleinere Innovatoren verdeutlicht. Obwohl diese Schritte für die Patientensicherheit notwendig sind, verzögern sie den Markteintritt und verkürzen die patentgeschützten Verkaufsfenster.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Führungsposition der Bandligatoren, Dynamik der Lasertechnologie

Bandligatoren hielten 41,55 % des Umsatzes im Jahr 2025 und bilden den mechanischen Kern des Marktes für Hämorrhoiden-Behandlungsgeräte. Hoher Durchsatz, CPT-verknüpfte Erstattung und eine fünfminütige Raumwechselzeit halten die Nachfrage in Arztpraxen und ambulanten Operationszentren lebhaft. Das Segment profitiert auch von Upgrades zur Infektionskontrolle, da Hersteller Einwegvarianten einführen. Lasersonden sind jedoch auf eine CAGR von 9,01 % eingestellt, angetrieben durch überzeugende randomisierte Belege für überlegene Schmerzlinderung und schnellere Rückkehr zur Arbeit. Krankenhäuser, die kolorektale Programme differenzieren möchten, beschaffen Laserkonsolen, und private Versicherer in Deutschland und Japan erstatten nun die Laser-Hämorrhoidoplastie, was die Durchdringung weiter steigert.

Nach Technologieplattform: Mechanische Basis, Aufschwung der Energietechnologie

Mechanische Systeme generierten im Jahr 2025 53,74 % der Marktgröße für Hämorrhoiden-Behandlungsgeräte dank der Allgegenwart von Bandligatoren und ihrer minimalen Lernkurve. Budgetsensible öffentliche Krankenhäuser in Lateinamerika und Afrika priorisieren weiterhin diese Plattformen. Energiebasierte Geräte holen mit einer CAGR von 8,92 % auf, angeführt von bipolaren und Infrarotkoagulatoren, die eine kostspielige Endoskopaufbereitung überflüssig machen. Ambulante Operationszentren in den USA bündeln häufig eine Einwegsonde in die Eingriffspauschale, was Kapitalengpässe erleichtert und den Upgrade-Pfad für Chirurgen vereinfacht.

Nach Hämorrhoidengrad: Grad II dominant, Grad IV beschleunigt

Grad-II-Behandlungen machten im Jahr 2025 39,62 % des globalen Volumens aus, was die Präferenz der Kostenträger und Kliniker für ein frühes ambulantes Management widerspiegelt. Der Marktanteil für Hämorrhoiden-Behandlungsgeräte bei Grad IV ist kleiner, wächst jedoch mit einer CAGR von 8,01 %, da tertiäre Zentren die Doppler-gesteuerte Arterienligatur und die gestapelte Hämorrhoidopexie für komplexe Prolapse einsetzen. Verbesserte Anästhesieprotokolle und schnellere Entlassungsrichtlinien ermöglichen es nun, viele Grad-IV-Fälle in ambulanten Operationszentren statt in stationären Operationssälen zu planen, was die Gerätenachfrage ausweitet.

Nach Verfahren: Gummibandligatur an erster Stelle, Laser am schnellsten

Die Gummibandligatur dominierte mit 37,76 % der Eingriffe im Jahr 2025, und ihr Kostenvorteil sichert die anhaltende Führungsposition. Dennoch steigt die Lasertherapie auf einem Wachstumspfad von 9,14 %. Chirurgen schätzen das blutungsarme Operationsfeld und das reduzierte postoperative Ödem, und Patienten bevorzugen das kurze Erholungsfenster. Die Doppler-gesteuerte Arterienligatur und die gestapelte Hämorrhoidopexie füllen speziellere Nischen, die typischerweise für rezidivierende oder zirkuläre Prolapse reserviert sind.

Nach Endnutzer: Krankenhäuser als Kern, ambulante Operationszentren auf Wachstumskurs

Krankenhäuser hielten 46,51 % der Ausgaben im Jahr 2025, verankert durch komplexe Falllasten der Grade III–IV und hauseigene Anästhesieteams. Dennoch wächst die vom Markt für Hämorrhoiden-Behandlungsgeräte erfasste Marktgröße der ambulanten Operationszentren schnell mit einer CAGR von 8,33 %, da Kostenträger Genehmigungen auf tagesklinische Einrichtungen verlagern. Arztpraxen bleiben das Arbeitspferd für Einzelligatur-Besuche, insbesondere in Nordamerika, während die Nutzung von Einweg-Anoskopen in der Heimversorgung noch in den Kinderschuhen steckt, aber das Interesse von Telemedizin-Start-ups wächst.

Geografische Analyse

Nordamerika generierte im Jahr 2025 33,43 % des Umsatzes, gestützt durch 6.300 Medicare-zertifizierte ambulante Operationszentren und eine klare prozedurale Erstattung. Die geräteintensiven FDA-Richtlinien beeinflussen weiterhin die Beschaffung, und Infektionskontrollvorschriften machen Einweg-Ligatoren in vielen US-amerikanischen Krankenhäusern zum Standard. Kanada zeigt ähnliche Muster, obwohl provinzielle Budgets die Kapitalzyklen um ein bis zwei Jahre länger als der US-Durchschnitt verlängern.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,43 % bis 2031. China baut das kolorektale Screening aus, und die provinzielle Krankenversicherung deckt die Laser-Hämorrhoidoplastie nun in mehreren Pilotprovinzen ab. Indiens private Krankenhausgruppen eröffnen dedizierte Tagesklinikflügel und statten diese mit bipolaren und Infrarotplattformen aus, um sich von öffentlichen Einrichtungen abzuheben. Südostasiatische Märkte wie Indonesien profitieren von der Endoskopieinfrastruktur, die für Magenkrebs-Programme finanziert wurde, und schaffen so eine inkrementelle Gerätenachfrage.

Europa ist eine reife, aber technologiehungrige Region. Deutschland und Frankreich erstatten energiebasierte Eingriffe zu höheren Tarifen als mechanische Ligaturen, was stetige Konsolenauffrischungszyklen alle fünf bis sieben Jahre fördert. Das Vereinigte Königreich leitet Kapital des Nationalen Gesundheitsdienstes zur Reduzierung von Infektionsrisiken um und drängt Einweggeräte in den Vordergrund. In Südeuropa verlängern anhaltende Budgetbeschränkungen die Einführungszeiträume, obwohl EU-weite Infektionsrichtlinien die Lücke verringern.

Der Nahe Osten & Afrika und Südamerika zusammen machen einen bescheidenen Anteil aus, sind aber wichtige langfristige Beitragsleister. Krankenhäuser des Golfkooperationsrats sind schnell in Doppler-gesteuerte und Lasertechniken eingestiegen, um Medizintouristen anzuziehen, während Brasilien und Kolumbien die öffentliche Abdeckung der ambulanten Ligatur ausweiten. Anhaltende Engpässe bei kolorektalen Chirurgen und Kapitalengpässe dämpfen das Wachstum, doch Tele-Endoskopie-Pilotprojekte und private Fachkliniken beginnen, die latente Nachfrage zu erschließen.

Regulatorisches Umfeld

Geräte zur Behandlung von Hämorrhoiden fallen im Allgemeinen unter etablierte Medizinprodukterahmen, wobei die Anforderungen je nach Produkt und Technologie variieren. In den Vereinigten Staaten werden Hämorrhoidenligatoren als Geräte der Klasse II gemäß 21 CFR 876.4400 reguliert, und einige Konfigurationen können unter definierten Einschränkungen von der 510(k)-Pflicht ausgenommen sein. Risikoreichere energiebasierte Systeme und neuartige Mechanismen können anspruchsvolleren FDA-Nachweispfaden unterliegen, einschließlich De Novo in bestimmten Fällen, wie bei der Zulassung von Signum Surgicals BioHealx Mitte 2024 zu sehen war. Die an die Erstattung gekoppelte Kodierung beeinflusst in der Praxis auch den Marktzugang, wobei der Durchsatz in Praxen und ASCs durch die Medicare-Zahlung für Gummibandligatur (CPT 46221) in Höhe von 158,85 USD pro Fall in der Einrichtung im Jahr 2026 unterstützt wird.

In Europa müssen Hämorrhoidengeräte der Verordnung (EU) 2017/745 (EU-MDR) entsprechen, die eine klinische Bewertung, Überwachung nach dem Inverkehrbringen und eine Konformitätsbewertung erfordert. Die Kapazität der Benannten Stellen und der Dokumentationsaufwand beeinflussen weiterhin den Zeitpunkt der Markteinführung und die Portfoliopriorisierung, insbesondere bei energiebasierten Geräten und Klammersystemen. Die Leitlinien der Europäischen Kommission zur Abgrenzung und Klassifizierung von Medizinprodukten bleiben ein Bezugspunkt für die Positionierung von anorektalem Zubehör und Behandlungsgeräten im Rahmen der MDR-Definitionen, und Hersteller kombinieren Produkteinführungen zunehmend mit Prozessen zur Erhebung von Real-World-Daten, um die laufende Konformität zu unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit spezialisierten Komponentenvorprodukten (medizinische Polymere, Elastomere und Metalle für Ligatoren, Klammern, Klammernahtgeräte und Einweg-Sonden) und erstreckt sich über die OEM-Fertigung, Sterilisation und Verpackung, regulatorische Freigabe und Kommerzialisierung über Krankenhaus- und ambulante Kanäle. Mechanische Ligaturprodukte hängen typischerweise von einer kostenoptimierten Fertigung mit hohem Volumen und einer starken Distributorenabdeckung ab, während energiebasierte Plattformen zusätzlich die Beschaffung von Investitionsgütern, Service und das Verbrauchsmaterialmanagement mit sich bringen, die häufig in die Verfahrensökonomie von ASCs eingebunden sind. Regulatorische Meilensteine wirken als Wendepunkte, die nachgelagerte Aktivitäten auslösen, wie die FDA-510(k)-Zulassung für das OTSCneo System Set von Ovesco Endoscopy AG im November 2025 und die CE-Kennzeichnung von Cook Medical im März 2024 für ein neues Hämorrhoidenligaturgerät zur Kommerzialisierung in der EU zeigen.

Vertrieb und Auftragsabwicklung unterscheiden sich nach Kundentyp: Diversifizierte Medtech-Unternehmen nutzen Direktvertrieb und Gruppeneinkaufsbeziehungen für Krankenhäuser, während Nischensysteme häufiger auf Direct-to-Clinic-Modelle und fokussierte Vertriebspartner für praxisbasierte Verfahren setzen. Die Kontinuität der Lieferkette und die Umstellung auf Einwegprodukte hängen zunehmend von Auftragsfertigern und Formpartnern für Einwegartikel ab, wie sich am geplanten Lieferzeitplan von Redfield Corporation für Juli 2026 für Einweg-Schlitz-Anoskope zeigt, die zusammen mit Monarch Molding zur Unterstützung des IRC2100-Systems hergestellt werden. Auf der Nachfrageseite beeinflussen ASCs und Arztpraxen die Wahl der Produktkonfiguration (Einwegkits, schneller Aufbau, minimale Wiederaufbereitung), während Krankenhäuser die Anforderungen an eine breitere Portfoliokompatibilität, Servicedeckung und Infektionskontrolldokumentation vorantreiben.

Wettbewerbslandschaft

Der Marktwettbewerb ist moderat und zeichnet sich durch eine Handvoll diversifizierter chirurgischer Konzerne und mehrere fokussierte Innovatoren aus. Boston Scientific, Medtronic, Johnson & Johnsons Ethicon und Olympus kontrollieren gemeinsam den Großteil der Bandligator- und Stapler-Platzierungen und nutzen dabei ihre breite Distribution und gebündelte Serviceverträge. Olympus verfolgte 2025 eine Zwei-Wege-Gerätepolitik und führte den wiederverwendbaren EZ Clip für kostensensible Käufer und den Einweg-Retentia HemoClip für infektionsbewusste Zentren ein.

Nischenanbieter gewinnen Fuß. THD S.p.A. baut seinen Marktanteil mit seiner Doppler-gesteuerten Ligatorplattform weiter aus, insbesondere in italienischen und britischen NHS-Krankenhäusern. Signum Surgical erhielt 2024 die FDA-De-Novo-Zulassung für sein BioHealx-Hochfrequenzgerät, das auf den submukosalen Plexus abzielt, und bringt damit eine gewebeschonende Alternative auf den US-Markt. Merit Medicals Kauf von Biolife für 120 Millionen USD erweiterte sein Sortiment an hämostatischen Versiegelungsmitteln und ermöglicht prozedurale Kits, die Ligatoren mit Blutungskontrollprodukten bündeln.

Strategische Schwerpunkte umfassen die Einführung von Einwegprodukten zur Erfüllung von Infektionskontrollmandaten, den Querverkauf von hämostatischen Mitteln neben Ligatoren und die geografische Expansion über lokale Distributoren im asiatisch-pazifischen Raum. Patentanmeldungen zeigen eine Verlagerung hin zu hybriden mechanisch-energetischen Geräten, während Risikokapitalgeber Start-ups finanzieren, die sich auf kostengünstige Einwegkonsolen für Schwellenmärkte konzentrieren.

Marktführer im Bereich Hämorrhoiden-Behandlungsgeräte

Boston Scientific Corporation

Medtronic Plc

Cook Medical

Integra LifeSciences Corporation

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen konzentrieren sich darauf, die Verlagerung der Behandlung von Grad-II-III-Fällen in Praxen und ASC-Einrichtungen zu beschleunigen und höherwertige Energie- und minimalinvasive Optionen dort auszubauen, wo die klinische Differenzierung klar ist. Die installierte Basis von Bandligatoren schafft einen Konversionstrichter zu Einwegkits mit Fokus auf Infektionskontrolle und zu hochwertigen energiebasierten Modalitäten, unterstützt durch klinische Evidenz für geringere postoperative Schmerzen bei der Laser-Hämorrhoidoplastie und durch Kostenträgerdynamiken, die kurze Besuche und ambulante Entlassung am selben Tag begünstigen. Im Jahr 2026 verstärken Produkteinführungen diese Richtung, darunter das im März 2026 von Triangel Medical eingeführte Endolaser V6 Dual-Wellenlängen-Diodenlasersystem, das für proktologische Anwendungen positioniert ist und das Wettbewerbsumfeld an Laserkonsolen und Verbrauchsmaterialien erweitert, das Krankenhäuser und ASCs bei der Differenzierung ihrer koloproktologischen Programme bewerten.

Weißräume erstrecken sich auch auf neuere Verfahrenspfade für blutungsdominante oder komplexe Fälle sowie auf die Standardisierung von Ergebnissen, die Leistungserbringern und Kostenträgern den Vergleich nicht-exzisionaler Interventionen erleichtert. Die frühe klinische Dynamik bei der hämorrhoidalen Arterienembolisation (HAE) zeigte sich in den bei der GEST 2026 vorgestellten Ergebnissen der HEMBO-1-Studie, die auf eine zusätzliche Nachfrage nach Geräten und Verbrauchsmaterialien in der interventionellen Radiologie und der koloproktologischen Versorgung hinweisen. Parallel dazu unterstützt der stetige Rhythmus von Klasse-II-Zulassungen, wie die FDA-510(k)-Zulassung von Ovesco Endoscopy AG für OTSCneo als Hämorrhoidenligator im November 2025, den anhaltenden Raum für iterative Geräteverbesserungen, ergonomische Optimierungen und Kit-basierte Angebote, die die Verfahrenszeit verkürzen und die Akzeptanz in ambulanten Arbeitsabläufen vereinfachen.

Aktuelle Branchenentwicklungen

- Juni 2026: Cook Medical brachte in den Vereinigten Staaten und Kanada sein Sphinkterotom der nächsten Generation, SureTome SW, für gastrointestinale Endoskopiker auf den Markt. Obwohl nicht ausschließlich auf die Hämorrhoidentherapie beschränkt, stärkt die Aktualisierung Cook Medicals Präsenz im Bereich Endoskopiezugang und Zubehör, die sich mit ambulanten anorektalen Verfahrensabläufen und Beschaffungskanälen überschneidet.

- November 2025: Ovesco Endoscopy AG erhielt die FDA-510(k)-Zulassung (K251562) für das OTSCneo System Set, das als Hämorrhoidenligator der Klasse II gemäß 21 CFR 876.4400 reguliert ist. Die Zulassung erweitert die Wettbewerbsoptionen bei der mechanischen Hämorrhoidenbehandlung und unterstützt eine breitere Kommerzialisierung über Beschaffungswege in US-Krankenhäusern und ambulanten Einrichtungen.

- Februar 2024: Signum Surgical Limited erhielt die FDA-De-Novo-Klassifizierung (DEN240007) für das BioHealx-Gerät (Klasse II, 21 CFR 878.4835) als Ergänzung zur chirurgischen Reparatur in der anorektalen Versorgung. Das De-Novo-Ergebnis verdeutlicht die Nachweishürde für neuartige anorektale Technologien und schafft einen regulatorischen Präzedenzfall, der angrenzende Innovationsstrategien bei gewebeschonenden Hämorrhoideninterventionen beeinflussen kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt Medizinprodukte zur Behandlung von Hämorrhoiden in klinischen und ambulanten Einrichtungen, einschließlich diagnostischer Visualisierungs- und verfahrensunterstützender Werkzeuge, die bei gängigen Hämorrhoideninterventionen eingesetzt werden.

Ausschlüsse: Ausgeschlossen sind Pharmazeutika, frei verkäufliche Cremes und Tücher sowie allgemeine chirurgische Investitionsgüter, die nicht primär für die Hämorrhoidenbehandlung konzipiert sind.

Übersicht der Segmentierung

- Nach Produkttyp

- Bandligatoren

- Infrarotkoagulatoren

- Proktoskope & Anoskope

- Bipolare Sonden

- Doppler-gesteuerte Ligatoren

- Kryotherapiegeräte

- Lasersonden

- Staplinggeräte

- Andere aufkommende Geräte

- Nach Technologieplattform

- Energiebasierte Geräte

- Mechanische Geräte

- Hybride/kombinierte Geräte

- Nach Hämorrhoidengrad

- Grad I

- Grad II

- Grad III

- Grad IV

- Nach Verfahren

- Gummibandligatur

- Sklerotherapie

- Infrarotkoagulation

- Lasertherapie

- Doppler-gesteuerte Arterienligatur (DG-HAL)

- Gestapelte Hämorrhoidopexie

- Konventionelle Hämorrhoidektomie

- Andere Verfahren

- Nach Endnutzer

- Krankenhäuser

- Kliniken & Arztpraxen

- Ambulante Operationszentren

- Heimversorgungseinrichtungen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Die Deskrecherche beginnt mit dem Aufbau eines klaren Nachfragebilds und einer praktischen Geräteliste, die anschließend anhand öffentlicher Gesundheitsindikatoren überprüft wird. Wir beziehen uns auf Quellen wie die US CDC, die US National Library of Medicine, FDA-Geräte- und Sicherheitsmitteilungsseiten sowie die WHO für einen breiten Kontext zu Krankheiten und Versorgungssettings.

Anschließend werden Akzeptanz- und Verfahrenssignale mithilfe von Quellen wie den Erstattungs- und Coderreferenzen der Centers for Medicare and Medicaid Services, OECD-Gesundheitsstatistiken und veröffentlichten Artikeln in peer-review-basierten koloproktologischen und gastroenterologischen Fachzeitschriften kreuzvalidiert. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte helfen dabei, die Produktpositionierung und den regionalen Fokus zu verstehen, während ein kostenpflichtiges Abonnement für Unternehmensfinanzen und Nachrichten dabei unterstützt, Eigentümerwechsel und Produkteinführungen nachzuverfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung konzentriert sich darauf zu bestätigen, was in der Praxis tatsächlich verwendet wird und wie die Beschaffung in verschiedenen Versorgungseinrichtungen abläuft. Wir sprachen mit Klinikern, Beschaffungspersonal in Krankenhäusern, Verwaltern ambulanter Operationszentren sowie kommerziellen und produktbezogenen Rollen auf Geräteseite in APAC, EMEA und Amerika, um den Verfahrensmix, die Austauschzyklen und die Preisbänder zu validieren, die aus veröffentlichten Quellen nicht klar hervorgingen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 13 % | APAC: 46 % |

| Mid-Tier: 60 % | Funktions-/Bereichsleiter: 29 % | EMEA: 36 % |

| Kleinere Akteure: 15 % | Manager: 58 % | Amerika: 18 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung erfolgt mit einem Top-Down- und Bottom-Up-Ansatz, bei dem Verfahrensvolumina und behandelte Patientenpools nach Region rekonstruiert und dann mithilfe realistischer Annahmen zum Verbrauch pro Verfahren in die Gerätenachfrage umgesetzt werden. Die Ergebnisse werden anschließend durch selektive Bottom-Up-Näherungen bestätigt, wie z. B. gestichprobenweise ASP-Bandbreiten nach Gerätetyp, Rückmeldungen der Vertriebskanäle zu typischen Bestellgrößen und Prüfungen auf Anbieterseite, wo sich die Akzeptanz konzentriert; die Gesamtwerte werden angepasst, wenn die beiden Sichtweisen voneinander abweichen.

Zu den wichtigsten Eingaben, die im Modell verwendet werden, gehören der Anteil der Hämorrhoidenfälle, die in Praxen im Vergleich zu chirurgischen Einrichtungen behandelt werden, der Verfahrensmix zwischen Gummibandligatur, Sklerotherapie und Infrarotkoagulation sowie die installierte Nutzung diagnostischer Visualisierungswerkzeuge, die als wiederkehrendes Zubehör beschafft werden. Wir verfolgen zudem, wo relevant, Erstattungs- und Kodierungssignale, typische Austauschzyklen für häufig verwendete Werkzeuge und regionale Preisunterschiede, die durch Ausschreibungen und Vertriebsstrukturen bedingt sind. Für die Prognose wird eine Szenarioanalyse verwendet, um abzubilden, wie die Verlagerung in den ambulanten Bereich, die Präferenz für minimalinvasive Verfahren und der Ausbau von Einrichtungen den Verfahrensmix und die Gerätedurchdringung verändern könnten; die Szenarien werden anschließend durch Expertenrückmeldungen gefiltert, bevor die Wachstumspfade finalisiert werden. Wo in kleineren Ländern granulare Stückzahlendaten fehlen, werden Proxy-Aufteilungen anhand von Krankenhausvolumen- und Gesundheitsausgabenindikatoren angewendet, gefolgt von einer Plausibilitätsprüfung gegen die regionalen Gesamtwerte.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die Ergebnisse nah an den realen Signalen bleiben. Wir vergleichen das Modell mit unabhängigen Indikatoren wie Verfahrenstrends, der Richtung der Erstattung und beobachteten Preisentwicklungen und untersuchen anschließend größere Sprünge nach Region oder Gerätetyp, bevor die Freigabe erfolgt.

Die Annahmen werden von den Analysten übergreifend überprüft, und Primärbefragte werden erneut kontaktiert, wenn sich eine Eingabe in bedeutsamer Weise auf die Gesamtwerte auswirkt, etwa durch eine Preisanpassung, eine neue Leitlinienänderung oder eine Vertriebsänderung. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden eine aktualisierte Sicht auf Basis der neuesten verfügbaren Informationen erhalten.

Marktgröße für Hämorrhoiden-Behandlungsgeräte von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hämorrhoiden-Behandlungsgeräte können weit voneinander abweichen, selbst wenn sie denselben klinischen Bedarf beschreiben. Die Unterschiede ergeben sich in der Regel daraus, wie jeder Herausgeber die Geräteabgrenzung festlegt, welche Jahre als Basis- und Prognosejahre verwendet werden und wie Verfahrensvolumina und Preise in Umsätze umgerechnet werden.

Die Tabelle zeigt eine große Streubreite, vor allem weil manche Schätzungen breitere gastrointestinale chirurgische Instrumente mit einbeziehen oder Behandlungskategorien über Hämorrhoiden hinaus vermischen, was die Gesamtsumme schnell erhöhen kann. Es spielt auch eine Rolle, ob das Modell auf einem jüngeren Basisjahr mit aggressiven Akzeptanzannahmen aufbaut oder auf einem späteren Basisjahr, in dem das Wachstum erst gemessen wird, nachdem die Kategorie etablierter ist, und Timing bei Währungen sowie der Umgang mit Inflation können zusätzliche Abweichungen verursachen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,12 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,94 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen wachstumsstärkeren Pfad zu einer länger datierten Prognose, und die Einbeziehungsliste scheint stärker auf Gerätegruppierungen beschränkt, die als chirurgisch versus nicht-chirurgisch eingestuft werden, was die Gesamtwerte je nachdem, was als eigenständiges Hämorrhoidengerät gezählt wird, verschieben kann. |

| Branchenverlag B | 2,21 Mrd. USD (2024) | Weist einen deutlich höheren Wert für 2024 aus, was möglicherweise auf einen breiteren Anwendungsbereich zurückzuführen ist, der wahrscheinlich angrenzende GI-chirurgische und im Krankenhaus verwendete Produkte einschließt, zuzüglich unterschiedlicher ASP-Annahmen und einer abweichenden Handhabung der Inflation über einen Zeitraum von 2025 bis 2035. |

Die Tabelle weist auf Geltungsbereich und Basisjahr-Entscheidungen als größte Treiber der Abweichungen hin, und im Modell von Mordor Intelligence ist die Gesamtsumme an die hämorrhoidenspezifische Gerätenachfrage gebunden, die dem Verfahrensmix und der Nutzung in den jeweiligen Versorgungseinrichtungen zugeordnet ist, statt an erweiterte GI-Werkzeugkörbe. Wenn diese Eingaben explizit gehalten und mit Verfahrens- und Preissignalen abgeglichen werden, lässt sich die endgültige Zahl leichter reproduzieren und in Planungsgesprächen erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Hämorrhoiden-Behandlungsgeräte?

Der Markt hatte im Jahr 2026 einen Wert von 1,12 Milliarden USD und wird bis 2031 voraussichtlich 1,50 Milliarden USD erreichen.

Welcher Produkttyp führt den globalen Absatz an?

Bandligatoren führten im Jahr 2025 mit einem Umsatzanteil von 41,55 % aufgrund ihrer Kosteneffizienz und des klaren Erstattungsweges.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen, angetrieben durch Investitionen in kolorektales Screening und Endoskopiekapazitäten.

Wie schnell nehmen ambulante Operationszentren Hämorrhoiden-Behandlungsgeräte an?

Der Umsatz der ambulanten Operationszentren wird voraussichtlich mit einer CAGR von 8,33 % steigen, angetrieben durch Anreize der Kostenträger für tagesklinische, minimal-invasive Eingriffe.

Welcher technologische Trend verändert die Gerätewahl?

Einweg-Ligatoren und Energiesonden mit Fokus auf Infektionskontrolle gewinnen an Bedeutung, da Krankenhäuser das Aufbereitungsrisiko und die Arbeitskosten senken möchten.

Welche Unternehmen stehen an der Spitze der Innovation?

Olympus, THD S.p.A. und Signum Surgical führen aktiv Einweg- oder Hochfrequenzgeräte ein, die auf kürzere Erholungszeiten und verbesserte Sicherheit abzielen.

Seite zuletzt aktualisiert am: