Marktgröße und Marktanteil für intrakranielle Drucküberwachung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

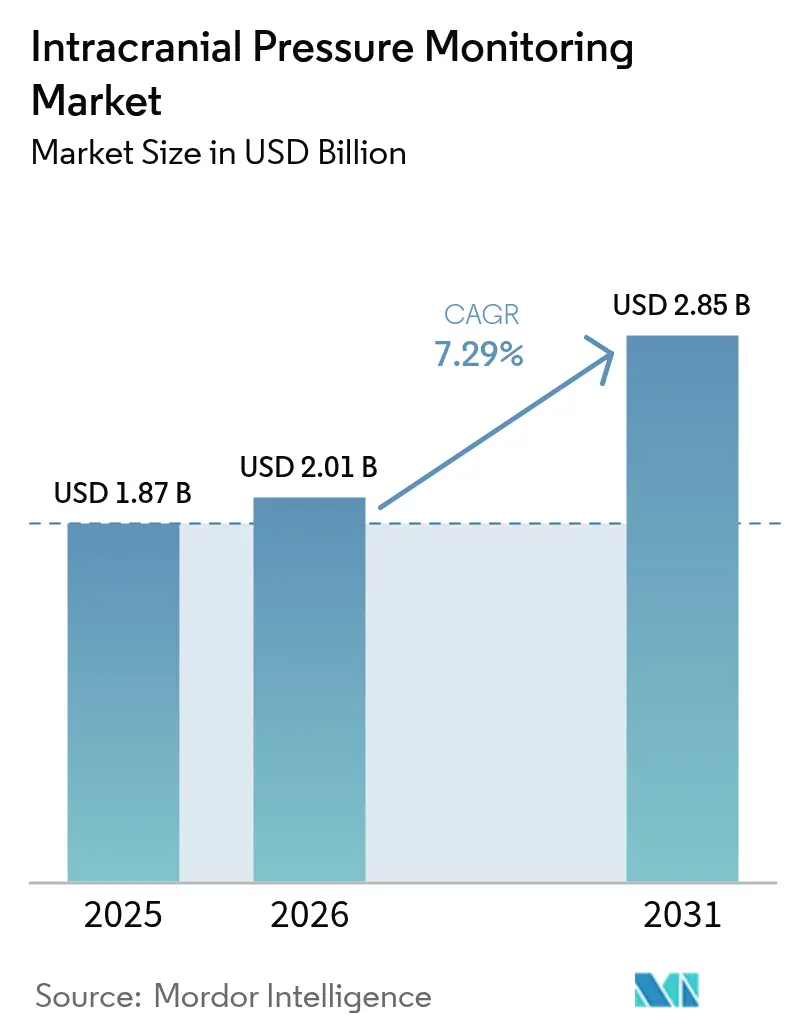

| Marktgröße (2026) | 2.01 Milliarden US-Dollar |

| Marktgröße (2031) | 2.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intrakranielle Drucküberwachung von Mordor Intelligence

Die Marktgröße für intrakranielle Drucküberwachung wird voraussichtlich von 1,87 Milliarden USD im Jahr 2025 auf 2,01 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,29 % über den Zeitraum 2026–2031 einen Wert von 2,85 Milliarden USD erreichen. Das Wachstum beruht auf der Verbindung von künstlicher Intelligenz mit konventioneller neurokritischer Versorgung, die es Klinikern ermöglicht, Druckanstiege weit vor dem Auftreten klinischer Verschlechterungen beim Patienten vorherzusagen.[1]Venkatakrishna Rajajee, "Nichtinvasive intrakranielle Drucküberwachung: Sind wir schon so weit?" Neurocritical Care, springer.com Krankenhäuser setzen drahtlose Mikrosensoren ein, die eine Genauigkeit innerhalb von 1,0 mm Hg gegenüber invasiven Systemen liefern, während Plattformen für prädiktive Analytik die Interventionszeit verkürzen und die Komplikationsraten senken. Traumatische Hirnverletzungen halten die Nachfrage stabil, doch Infektionskrankheiten und die Raumfahrtmedizin erschließen neue Einnahmequellen. Anbieter, die Cybersicherheit, Datenanalytik und biokompatible Materialien integrieren, erzielen nun Premiumpreise.

Wichtigste Erkenntnisse des Berichts

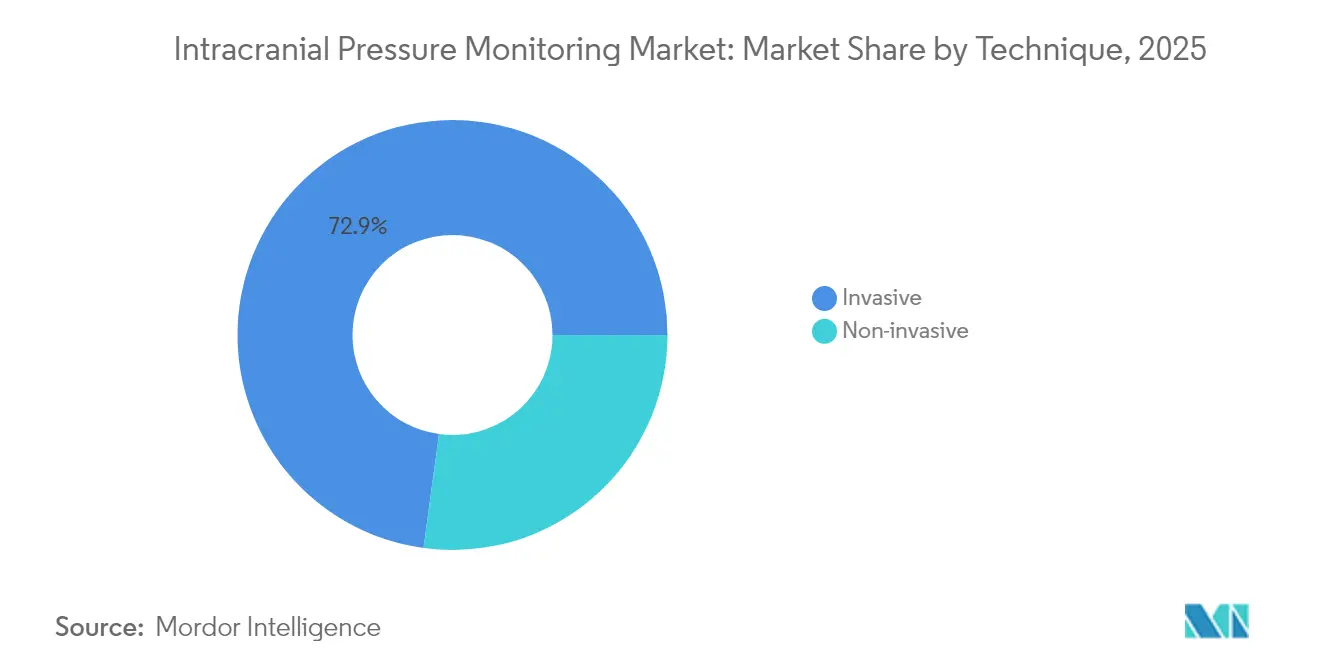

- Nach Technik hielten invasive Geräte im Jahr 2025 einen Marktanteil von 72,85 % am Markt für intrakranielle Drucküberwachung, während nicht-invasive Systeme bis 2031 eine CAGR von 9,78 % verzeichnen werden.

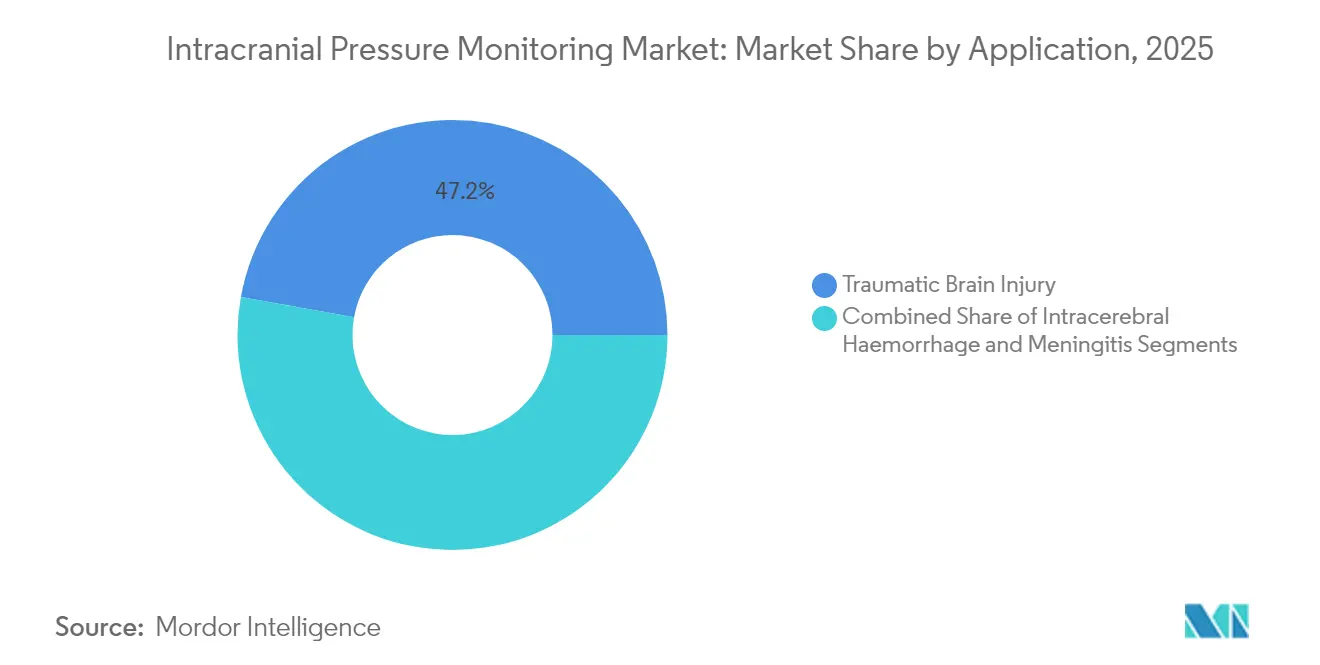

- Nach Anwendung führte traumatische Hirnverletzung mit einem Umsatzanteil von 47,18 % im Jahr 2025, während die Meningitis-Überwachung bis 2031 voraussichtlich mit einer CAGR von 10,76 % wachsen wird.

- Nach Endnutzer entfielen im Jahr 2025 50,63 % des Marktanteils am Markt für intrakranielle Drucküberwachung auf Krankenhäuser und Traumazentren; Militär- und Raumfahrtgesundheitseinrichtungen expandieren bis 2031 mit einer CAGR von 9,32 %.

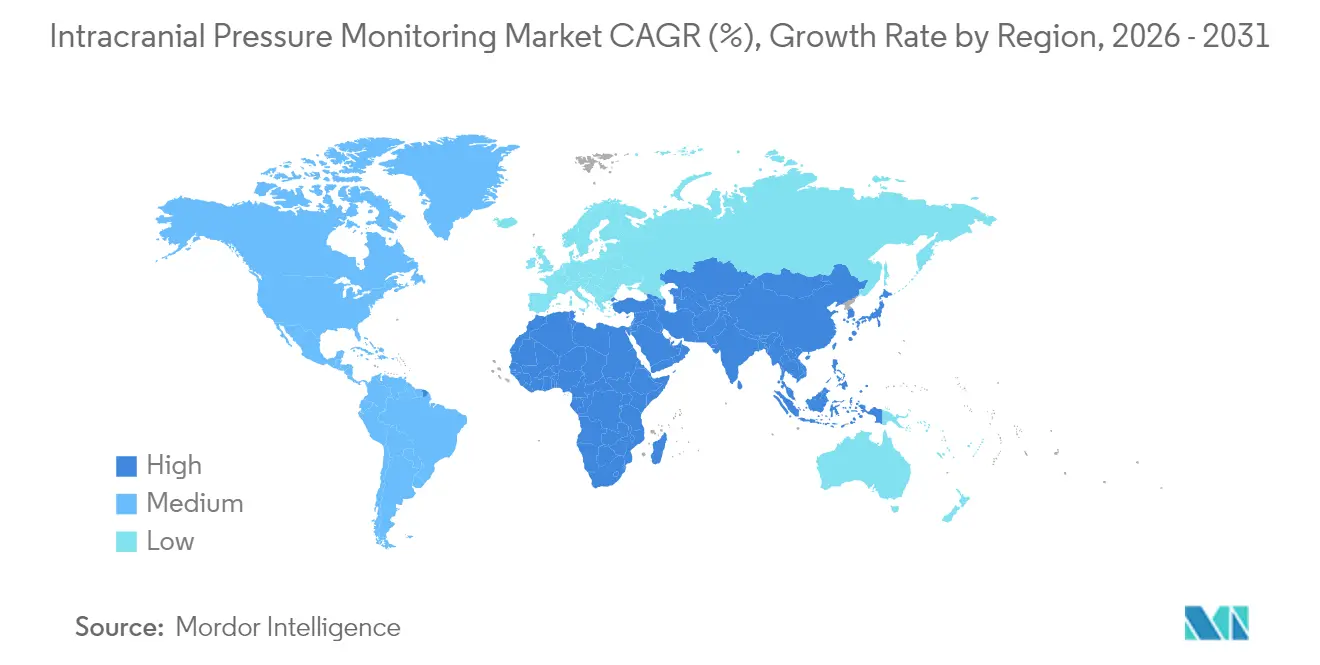

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,22 %, doch der asiatisch-pazifische Raum wird voraussichtlich die schnellste CAGR von 9,11 % zwischen 2026 und 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für intrakranielle Drucküberwachung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit traumatischer Hirnverletzungen (TBI) | +1.2% | Global, mit höchster Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von Hydrozephalus und neurodegenerativen Erkrankungen | +0.9% | Global, konzentriert in alternden Bevölkerungen Europas und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Rasche Einführung minimal-invasiver Mikrosensor-Technologien | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgend | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte personalisierte ICP-Schwellenwerte und prädiktive Analytik | +1.5% | Nordamerika und EU als Kern, Ausbreitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Nachfrage aus der Raumfahrtmedizin und Höhenexpeditionen | +0.3% | Nordamerika, EU, mit aufkommendem Interesse in China und Indien | Langfristig (≥ 4 Jahre) |

| Pädiatrische Intensivstationsprotokolle, die eine kontinuierliche ICP-Überwachung vorschreiben | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit traumatischer Hirnverletzungen

Verkehrsunfälle, Sportunfälle und Stürze bei Senioren halten eine hohe Fallzahl aufrecht, die eine kontinuierliche Überwachung auf Intensivstationen erfordert. Aktualisierte Leitlinien der Brain Trauma Foundation empfehlen die Drucküberwachung für jeden schweren Fall mit einem Glasgow-Koma-Score unter 8, was die Zahl der anspruchsberechtigten Patienten erhöht.[2]Nessim Amin und Diana Greene-Chandos, "Intrakranielle Drucküberwachung," Neurocritical Care Monitoring, connect.springerpub.com Militärkonflikte und Abenteuersportarten weiten die demografische Exposition aus, während wertbasierte Versorgungsmodelle die Früherkennung belohnen, die Sekundärschäden verhindert.

Wachsende Prävalenz von Hydrozephalus und neurodegenerativen Erkrankungen

Hydrozephalus betrifft 1 von 1.000 Neugeborenen und tritt bei alternden Erwachsenen häufiger auf. Programmierbare Shunt-Systeme umfassen nun eingebettete Sensoren, die die Drainage in Echtzeit feinjustieren und Revisionsoperationen reduzieren.[3]Chenqi He et al., "Intrakranielle Drucküberwachung in der Neurochirurgie: Gegenwärtige Situation und Perspektiven," Chinese Neurosurgical Journal, cnjournal.biomedcentral.com Alzheimer- und Parkinson-Patienten profitieren ebenfalls von einer kontinuierlichen Überwachung, wenn die Liquordynamik schwankt.

Rasche Einführung minimal-invasiver Mikrosensor-Technologien

Katheter der nächsten Generation kombinieren Druck-, Sauerstoff- und Temperatursensoren über einen einzigen Port und eliminieren Infektionswege, die typischerweise bei externen Ventrikeldrainagen auftreten. Drahtlose Varianten senken die Infektionsraten von 10–15 % auf nahezu null und ermöglichen die Mobilisierung der Patienten. Bioabbaubare Versionen lösen sich nach der Verwendung auf und machen eine Entfernung überflüssig.

Nachfrage aus der Raumfahrtmedizin und Höhenexpeditionen

Die Studie der NASA zum raumfahrtassoziierten neuro-okulären Syndrom hat die Finanzierung von ICP-Monitoren ermöglicht, die für die Schwerelosigkeit geeignet sind und Flüssigkeitsverschiebungen während langer Missionen verfolgen. Tragbare, nicht-invasive Versionen unterstützen nun Bergsteiger, Soldaten und Piloten, die in extremen Höhen operieren, wo invasive Katheter unpraktisch sind. China und Indien investieren in ähnliche Technologien für geplante Mond- und Himalaya-Missionen und beschleunigen damit die kommerzielle Nachfrage. Miniaturisierte, batteriebetriebene Sensoren, die für den Orbit entwickelt wurden, migrieren bereits in zivile Trauma- und Notfalltransportumgebungen und erzeugen eine nachgelagerte Marktnachfrage.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten; Lücken bei der Kostenerstattung | -1.1% | Global, am ausgeprägtesten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildetem neurokritischem Pflegepersonal | -0.8% | Global, akut in ländlichen Gebieten und Entwicklungsländern | Langfristig (≥ 4 Jahre) |

| Cybersicherheits- und Datenschutzrisiken bei drahtlosen Systemen | -0.5% | Nordamerika und EU vorrangig, global expandierend | Mittelfristig (2–4 Jahre) |

| Lieferketteninstabilität bei Piezomaterialien in Sensorqualität | -0.7% | Global, konzentrierte Auswirkung auf Hightech-Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Verfahrenskosten; Lücken bei der Kostenerstattung

Die Kosten für Investitionsgüter liegen zwischen 15.000 und 50.000 USD, und jede Implantation verursacht zusätzliche Patientenkosten von 5.000–15.000 USD. Jährliche Wartung, Einwegsensoren und Softwarelizenzen erhöhen die Gesamtbetriebskosten. Die Kostenerstattung ist nach wie vor lückenhaft; einige Versicherer decken nur invasive Systeme ab oder verlangen eine Vorabgenehmigung, sodass neuere nicht-invasive Optionen unfinanziert bleiben. Krankenhäuser müssen Kosten-Nutzen-Dossiers vor dem Kauf zusammenstellen, weshalb viele ressourcenarme Einrichtungen die Einführung trotz klinischen Bedarfs aufschieben.

Mangel an ausgebildetem neurokritischem Pflegepersonal

Die Interpretation von Mehrparameter-Ausgaben erfordert sechs bis zwölf Monate spezialisierter Ausbildung, doch vielen Regionen fehlen zertifizierte Neurointensivmediziner. Allgemeine Intensivstationsteams verwalten häufig komplexe kraniale Daten mit minimaler Anleitung, was das Risiko verzögerter Interventionen erhöht. Tele-Intensivstationsverbindungen überbrücken die Lücke, doch Bandbreitenbeschränkungen und Zeitzonenverzögerungen können dringende Entscheidungen verlangsamen. Automatisierte Warnmeldungen helfen bei der Triage von Fällen, doch die Expertise am Krankenbett bleibt unerlässlich, was das Marktwachstum selbst dort hemmt, wo Hardware verfügbar ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technik: Invasive Methoden dominieren trotz nicht-invasiver Innovationen

Invasive Geräte erzielten im Jahr 2025 72,85 % des Umsatzes im Markt für intrakranielle Drucküberwachung. Externe Ventrikeldrainagen bleiben unverzichtbar, wenn eine Liquordrainage erforderlich ist, während faseroptische Sonden eine hohe Wiedergabetreue für kontinuierliche Messungen bieten. Das Segment profitiert von standardisierten klinischen Protokollen und weit verbreiteter ärztlicher Vertrautheit. Nicht-invasive Plattformen wachsen mit einer CAGR von 9,78 %, angetrieben durch transkranielle Doppler- und Sehnervultrasonographie, die klinisch akzeptable Genauigkeit erreichen. Die diffuse Korrelationsspektroskopie reduziert den mittleren Fehler auf 1,0 mm Hg und nähert sich damit der Kathetergenauigkeit an.

Fortlaufende Forschung finanziert mobile Ultraschalllösungen, die Ersthelfer vor der Krankenhausaufnahme einsetzen können, was den nicht-invasiven Schwung verstärkt. Dennoch wird die Marktgröße für intrakranielle Drucküberwachung bei invasiven Systemen bis 2031 eine starke Basis bewahren, da Neurochirurgen bei komplexen Traumafällen nach wie vor direkte Messungen bevorzugen. Hybridmodelle, bei denen ein Patient mit invasiver Überwachung beginnt und für die Nachsorge auf kabellose optische Sensoren umsteigt, veranschaulichen die Konvergenz der Techniken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Meningitis-Überwachung entwickelt sich zum Wachstumstreiber

Traumatische Hirnverletzungen machten im Jahr 2025 47,18 % des Umsatzes aus, was ihren fest etablierten Protokollstatus auf Intensivstationen widerspiegelt. TBI-Fälle erfordern in der Regel Überwachungszeiträume von fünf bis sieben Tagen, was eine vorhersehbare Gerätenutzung ergibt. Im Gegensatz dazu skaliert das Meningitis-Segment mit einer CAGR von 10,76 %, da Kliniker erkennen, dass eine frühzeitige Druckbehandlung die Sterblichkeit von 30 % auf 10 % senkt und die Genesungschancen verdoppelt. Die ICP-Überwachung leitet nun die Kortikosteroid-Titration und Entscheidungen zur Ventrikeldrainage bei infektiösen Schüben.

Hydrozephalus und intrazerebrale Hämorrhagie runden das Portfolio ab, wobei beide von sensorausgestatteten Shunts und Frühwarnmeldungen profitieren. Die Marktgröße für intrakranielle Drucküberwachung im Bereich Meningitis ist heute noch gering, hat jedoch ein überproportionales Wachstumspotenzial, insbesondere in Regionen, in denen bakterielle ZNS-Infektionen nach wie vor verbreitet sind. Fortschritte bei multimodalen Plattformen, die Druck-, Sauerstoff- und EEG-Daten kombinieren, bieten eine umfassende Übersicht über verschiedene neurologische Schädigungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Militär- und Raumfahrtanwendungen treiben Innovationen voran

Krankenhäuser und Traumazentren erzielten im Jahr 2025 50,63 % des Umsatzes, da sie über Operationssäle, Neurochirurgen und Intensivbetten verfügen. Kontinuierliche Überwachung ist ein erwarteter Standard in Traumaeinrichtungen der Stufe 1, und gebündelte Kapitalkäufe knüpfen die Sensornachfrage an Renovierungszyklen. Ambulante chirurgische Zentren experimentieren mit kurzfristigen postoperativen Druckkontrollen, obwohl die Verfahrenskomplexität die Durchdringung begrenzt. Das Segment Militär- und Raumfahrtgesundheit expandiert mit einer CAGR von 9,32 %, was die Nachfrage aus Schwerelosigkeitsmissionen, Hochaltitudeneinsätzen und Dekompressionsübungsumgebungen widerspiegelt.

Miniaturisierte, batteriebetriebene Implantate, die für den Orbitalflug entwickelt wurden, finden nun Eingang in die zivile Praxis, wo Tragbarkeit und Infektionsvermeidung wichtig sind. Der Marktanteil für intrakranielle Drucküberwachung im Bereich Verteidigung und Luft- und Raumfahrt bleibt bescheiden, weist jedoch Premiumpreise und einen hohen strategischen Wert auf. Partnerschaften zwischen Medizingeräteherstellern und Raumfahrtbehörden fördern Dual-Use-Technologien und speisen einen positiven F&E-Kreislauf, der Frontline-Krankenhäusern zugute kommt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,22 % des globalen Umsatzes, gestützt auf Traumanetzwerke, ausreichende Kostenerstattung und frühe KI-Einführung. Die Vereinigten Staaten führen durch FDA-Zulassungsverfahren, die iterative Sensor-Upgrades begünstigen, während Kanada ein universelles System nutzt, um standardisierte Protokolle umzusetzen. Mexikos Gerätefertigungscluster erhöhen die Versorgungsresilienz, obwohl Budgetbeschränkungen die Krankenhausaufnahme dämpfen. Cybersicherheitsvorschriften erhöhen die Compliance-Kosten, schaffen jedoch auch Eintrittsbarrieren, die etablierte Anbieter schützen.

Der asiatisch-pazifische Raum wächst mit einer CAGR von 9,11 % am schnellsten, dank Krankenhausneubauten, steigenden Unfallraten und staatlichem Druck zur Eigenständigkeit in der Medizintechnik. China subventioniert die inländische Sensorproduktion, und Indiens Privatkliniken setzen fortschrittliche Monitore ein, um Medizintouristen zu versorgen. Japans rasch alternde Gesellschaft treibt Hydrozephalus-Anwendungen voran, während Südkorea Traumaeinrichtungen als regionale Exzellenzzentren positioniert. Australien und Neuseeland nutzen tragbare Kits, um Bergbau- und abgelegene Gemeinschaften zu versorgen.

Europa zeigt eine stetige Expansion, verankert in evidenzbasierter Praxis und robuster Datenschutzgesetzgebung. Deutschland und das Vereinigte Königreich finanzieren multizentrische Studien zur Validierung nicht-invasiver Algorithmen, während Frankreich und Italien pädiatrische Protokolle verfeinern. GCC-Länder investieren in Neurotraumakapazitäten, und Südafrika erprobt telemedizinische neurokritische Versorgung, um ländliche Lücken zu überbrücken. Da Regulierungsbehörden Regeln harmonisieren, wird der Markteintritt einfacher, doch Cybersicherheitsstandards verschärfen sich und erhöhen die Entwicklungsanforderungen.

Wettbewerbslandschaft

Der Markt für intrakranielle Drucküberwachung ist mäßig fragmentiert. Medtronic nutzt ein breites neurochirurgisches Sortiment sowie globale Logistik, um die Spitzenposition zu halten. Integra LifeSciences zielt auf Nischenkatheter ab, die neben dem Druck auch Sauerstoff und Temperatur messen, was neurointensive Einheiten anspricht, die integrierte Daten benötigen. Nihon Kohden expandierte durch die Übernahme von Ad-Tech Medical und kombinierte EEG-Plattformen mit intrakraniellen Elektroden für die Langzeitversorgung bei Epilepsie.

Jüngere Unternehmen stören den Markt mit diffuser Korrelationsspektroskopie und Doppler-basierten Algorithmen, die kathetergleiche Genauigkeit ohne Penetration versprechen. Drahtlose, bioabbaubare Sensoren gewinnen an Bedeutung, da sie Infektionsbedenken beseitigen und die Operationssaalzeit verkürzen. Cybersichere Firmware wird zum Differenzierungsmerkmal, da Krankenhäuser auf Zero-Day-Patching und Ende-zu-Ende-Verschlüsselung bestehen. Chancen in unerschlossenen Bereichen umfassen pädiatrische Spezialgeräte, Raumfahrtlösungen und Cloud-Analytik, die Signale über gesamte Krankenhausnetzwerke für prädiktive Triage aggregieren.

Strategische Kooperationen nehmen zu. Gerätehersteller arbeiten mit Cloud-Anbietern zusammen, um Abonnement-Analytik anzubieten, während Raumfahrtbehörden als Testumgebungen für Extremumgebungsprototypen fungieren. Lieferanten, die Piezomaterialien vertikal integrieren konnten, waren gegen Engpässe während der jüngsten Halbleiterstörungen abgesichert und schützten ihre Produktionspläne.

Marktführer in der Branche für intrakranielle Drucküberwachung

Medtronic plc

RAUMEDIC AG

Sophysa Ltd

Integra LifeSciences

Natus Medical Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Anuncia Medical erhielt die FDA-Breakthrough-Device-Designation für ReFlow EVD, ein System, das die häusliche Liquorpflege ermöglicht und weniger Revisionsoperationen verspricht.

- November 2024: Nihon Kohden erwarb einen Anteil von 71,4 % an NeuroAdvanced, der Muttergesellschaft von Ad-Tech Medical, und stärkte damit sein neurologisches Portfolio durch spezialisierte intrakranielle Elektroden.

Globaler Berichtsumfang des Marktes für intrakranielle Drucküberwachung

Die intrakranielle Drucküberwachung (ICP) wird von Ärzten eingesetzt, um festzustellen, ob Symptome eines erhöhten Hirndrucks durch einen hohen oder niedrigen Liquordruck (CSF) verursacht werden.

Der Markt für intrakranielle Drucküberwachung ist segmentiert nach Technik (Invasiv und Nicht-invasiv), Anwendung (Traumatische Hirnverletzung, Intrazerebrale Hämorrhagie, Meningitis und weitere Anwendungen) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Invasiv | Externe Ventrikeldrainage (EVD) |

| Mikrotransducer-ICP-Überwachung | |

| Nicht-invasiv | Transkranielle Doppler-Ultrasonographie |

| Trommelfellverschiebung | |

| Sehnervscheibendurchmesser | |

| MRT- / CT-basierte ICP-Schätzung | |

| Weitere nicht-invasive Techniken |

| Traumatische Hirnverletzung |

| Intrazerebrale Hämorrhagie |

| Meningitis |

| Weitere Anwendungen |

| Krankenhäuser und Traumazentren |

| Neuro-Intensivstationen (NICUs) |

| Ambulante chirurgische Zentren |

| Militär- und Raumfahrtgesundheitseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Technik | Invasiv | Externe Ventrikeldrainage (EVD) |

| Mikrotransducer-ICP-Überwachung | ||

| Nicht-invasiv | Transkranielle Doppler-Ultrasonographie | |

| Trommelfellverschiebung | ||

| Sehnervscheibendurchmesser | ||

| MRT- / CT-basierte ICP-Schätzung | ||

| Weitere nicht-invasive Techniken | ||

| Nach Anwendung | Traumatische Hirnverletzung | |

| Intrazerebrale Hämorrhagie | ||

| Meningitis | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser und Traumazentren | |

| Neuro-Intensivstationen (NICUs) | ||

| Ambulante chirurgische Zentren | ||

| Militär- und Raumfahrtgesundheitseinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intrakranielle Drucküberwachung?

Der Markt erzielte im Jahr 2026 einen Umsatz von 2,01 Milliarden USD und soll bis 2031 einen Wert von 2,85 Milliarden USD erreichen.

Welche Technik führt den globalen Umsatz an?

Invasive Systeme wie externe Ventrikeldrainagen hielten im Jahr 2025 einen Marktanteil von 72,85 % am Markt für intrakranielle Drucküberwachung.

Welches Anwendungssegment wächst am schnellsten?

Die Meningitis-Überwachung verzeichnet das höchste Wachstum mit einer erwarteten CAGR von 10,76 % bis 2031.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Großflächige Krankenhausneubauten, steigende Traumafälle und staatliche Unterstützung für die lokale Medizintechnikproduktion treiben die CAGR der Region von 9,11 % voran.

Wie verändern KI und prädiktive Analytik die ICP-Versorgung?

Modelle des maschinellen Lernens prognostizieren nun Druckspitzen bis zu einer Stunde im Voraus mit einer Genauigkeit von etwa 90 %, was eine proaktive Behandlung und bessere Ergebnisse ermöglicht.

Was ist das wichtigste Hemmnis für die Einführung?

Hohe Geräte- und Verfahrenskosten in Verbindung mit uneinheitlichen Kostenerstattungsrichtlinien schränken den Zugang in vielen Schwellenmärkten ein.

Seite zuletzt aktualisiert am: