Marktgröße und Marktanteil für Neurochirurgische Chirurgische Elektrowerkzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

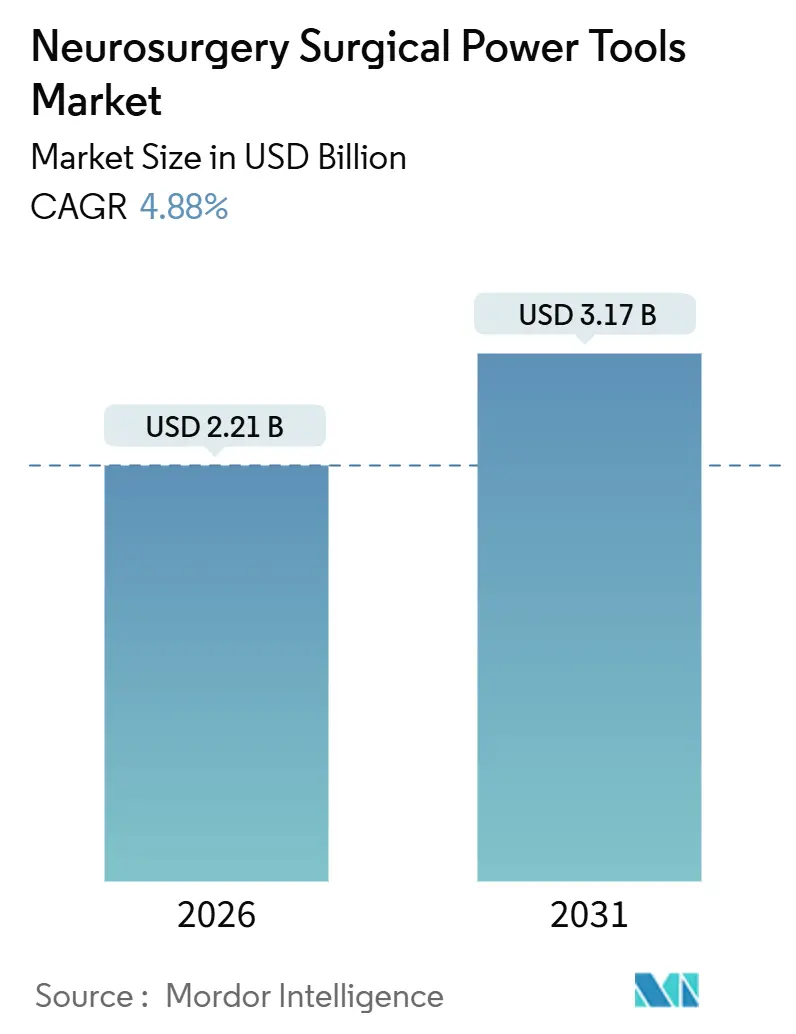

| Marktgröße (2026) | 2.21 Milliarden US-Dollar |

| Marktgröße (2031) | 3.17 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.88% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Neurochirurgische Chirurgische Elektrowerkzeuge von Mordor Intelligence

Die Marktgröße für Neurochirurgische Chirurgische Elektrowerkzeuge wird im Jahr 2026 auf 2,21 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,88 % während des Prognosezeitraums (2026–2031) einen Wert von 3,17 Milliarden USD erreichen.

Die Nachfrage wird durch steigende Fallzahlen bei Schlaganfall, Schädel-Hirn-Trauma und Tumoren gestützt, die die Eingriffszahlen auch bei angespannten Investitionsbudgets hoch halten. Krankenhauseinkaufsentscheidungen berücksichtigen nun neben der Drehmomentleistung auch die Integration von Navigations- und Robotiklösungen, die Effizienz kabelfreier Arbeitsabläufe sowie Infektionskontrollmerkmale, was die Preiselastizität dämpft. Fachkräftemangel in mehreren Ländern mit niedrigem und mittlerem Einkommen schränkt die Gesamtfallzahlen ein, doch ambulante Operationszentren in den Vereinigten Staaten, Deutschland, China und Indien übernehmen Kranialbiopsien mit geringerer Akuität und einzeitige Dekompressionen, wodurch sich die Möglichkeiten für die installierte Basis erweitern. Die Wettbewerbsdynamik begünstigt modulare Ökosysteme, die es Krankenhäusern ermöglichen, Bohrer-, Säge- oder Reibahlenhandstücke schrittweise hinzuzufügen, anstatt sich von Anfang an für eine vollständige Konsole zu entscheiden.

Wichtigste Erkenntnisse des Berichts

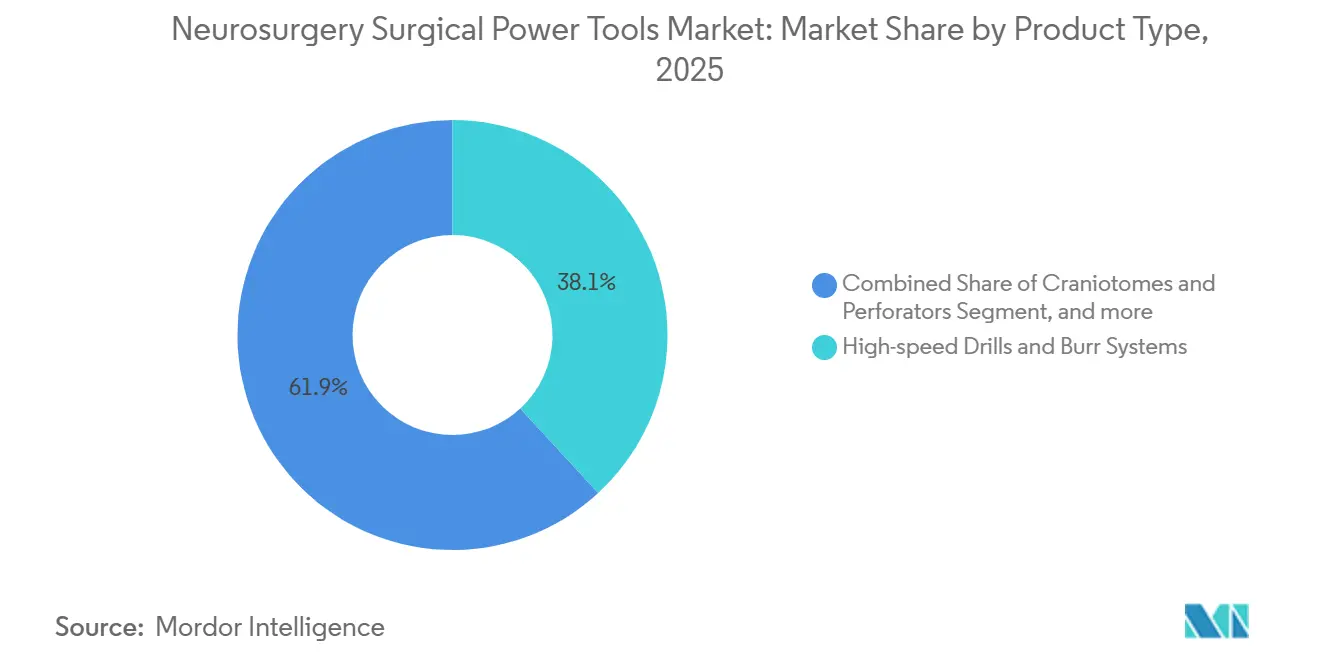

- Nach Produkttyp führten Hochgeschwindigkeitsbohrer und Fräsensysteme den Markt für Neurochirurgische Chirurgische Elektrowerkzeuge mit einem Marktanteil von 38,14 % im Jahr 2025 an, während akkubetriebene Plattformen bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Energiequelle behielten elektrische Kabelgebundene Systeme 43,12 % des Umsatzes im Jahr 2025, während Akkuplattformen bis 2031 mit 7,18 % das höchste Wachstum verzeichnen werden.

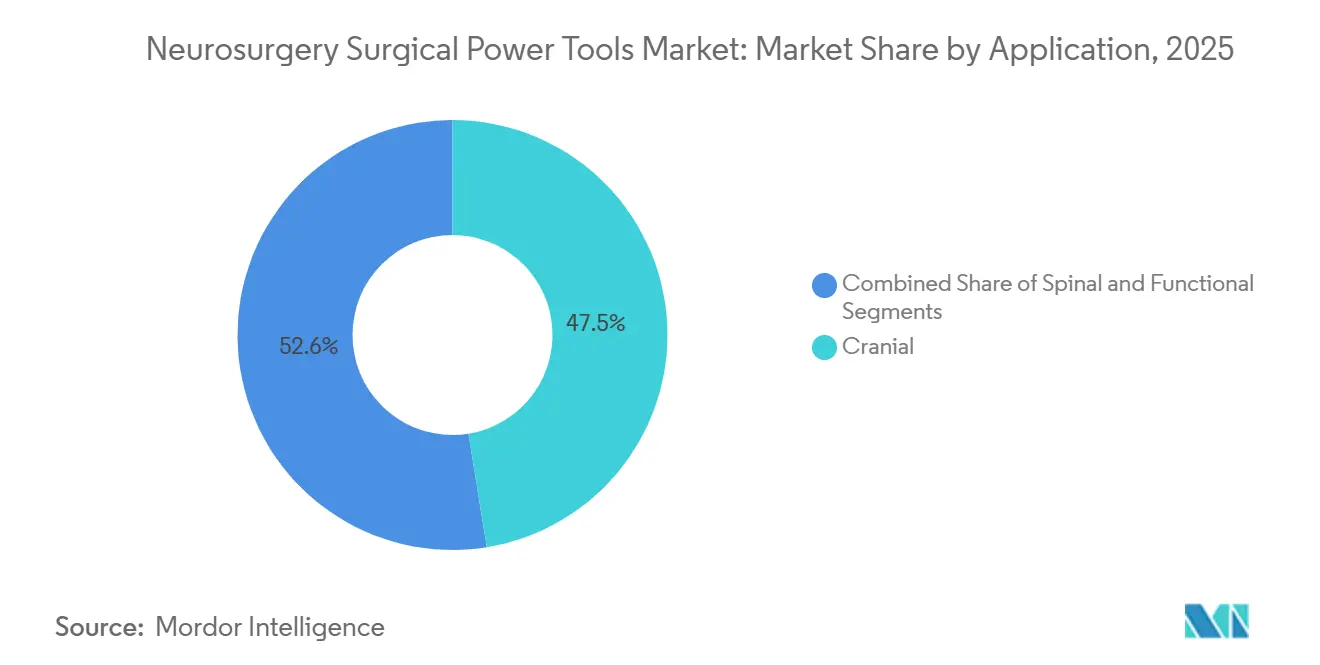

- Nach Anwendung entfielen auf kraniale Eingriffe 47,45 % der Marktgröße für Neurochirurgische Chirurgische Elektrowerkzeuge im Jahr 2025, und spinale Eingriffe entwickeln sich bis 2031 mit einer CAGR von 7,03 %.

- Nach Endnutzer entfielen auf Krankenhäuser 47,89 % des weltweiten Umsatzes im Jahr 2025, doch ambulante Operationszentren werden voraussichtlich bis 2031 eine CAGR von 5,43 % erzielen, da Kostenträger geeignete Fälle in ambulante Einrichtungen lenken.

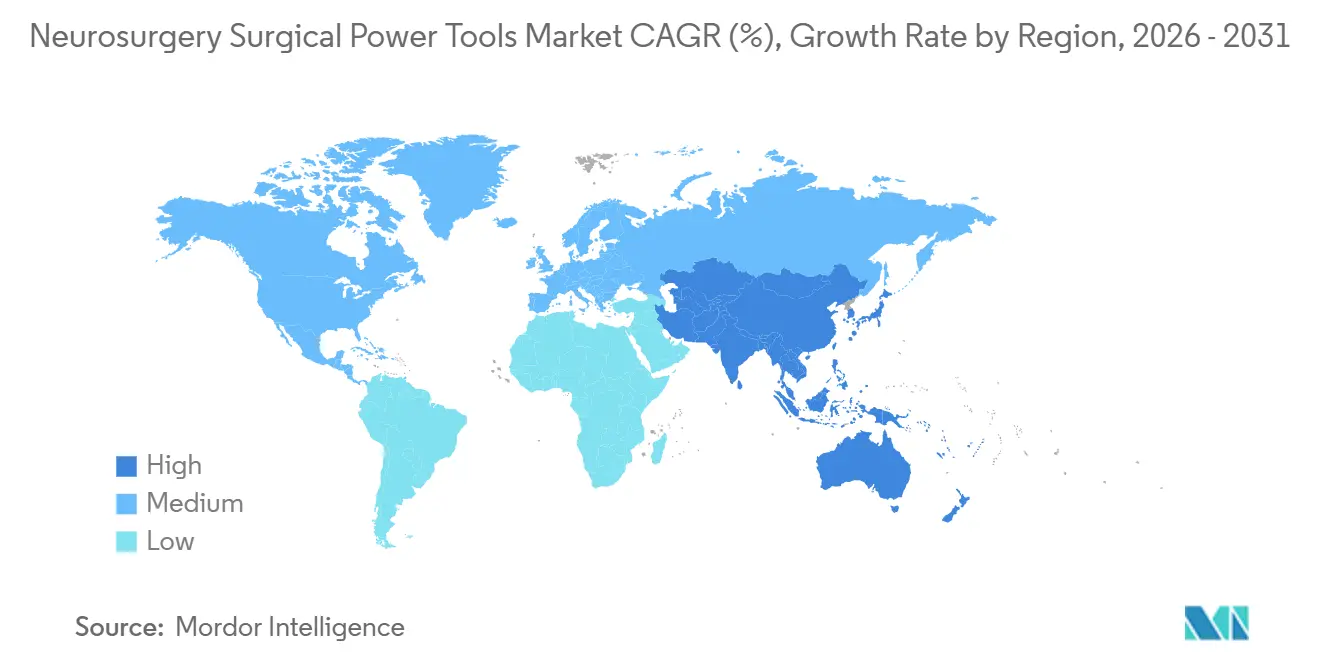

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 49,67 %, während Asien-Pazifik aufgrund des Ausbaus öffentlicher Krankenhäuser und Chirurgenausbildungsinitiativen bis 2031 voraussichtlich mit einer CAGR von 6,57 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Neurochirurgische Chirurgische Elektrowerkzeuge

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende neurochirurgische Fallzahlen und Krankheitslast | +1.2% | Global, höchste absolute Volumina in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Einführung minimal-invasiver kranialer und spinaler Eingriffe | +1.0% | Nordamerika und EU führend; Einführung in Asien-Pazifik beschleunigt sich nach 2025 | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Hochgeschwindigkeitsbohrern und Konsolenökosystemen (Integration von Navigation und Robotik) | +0.9% | Nordamerika, Westeuropa, Japan, Südkorea, Singapur | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu kabellosen Akkusystemen zur Unterstützung von Arbeitsabläufen in ambulanten Operationszentren | +0.8% | Nordamerika als Kernmarkt; EU folgt; begrenzte Durchdringung in Naher Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des kranialen Bettseitenzugangs durch Akkubohrer mit automatischer Abschaltung | +0.6% | Traumazentren weltweit; schnellste Einführung in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Infektionskontrolldruck beschleunigt den Einsatz von halbwegwerfbaren Fräsen und Perforatoren | +0.5% | Europa und Nordamerika, mit wachsendem Interesse in entwickelten Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Neurochirurgische Fallzahlen und Krankheitslast

Neurologische Erkrankungen betrafen im Jahr 2024 3,1 Milliarden Menschen, wobei Schlaganfall und Schädel-Hirn-Trauma den größten Anteil an verlorenen behinderungsbereinigten Lebensjahren ausmachten. Im selben Jahr wurden 321.731 neu diagnostizierte Hirn- und Zentralnervensystemkrebserkrankungen verzeichnet, was die Nachfrage nach Kraniotomie- und Dekompressionsarbeiten aufrechterhalten hat, die auf Hochgeschwindigkeitsfräsensysteme angewiesen sind. Die Chirurgenkapazität hat nicht Schritt gehalten; China verzeichnete im Jahr 2024 nur 0,94 Neurochirurgen pro 100.000 Einwohner, und die Dichte ist in Indien und weiten Teilen Afrikas noch geringer. Dieses Missverhältnis erhöht den Mehrwert von Bohrern, die die Operationszeit verkürzen und Funktionen zur automatischen Abschaltung enthalten, um die Lernkurve zu erleichtern. Europa und Nordamerika sehen sich ebenfalls mit steigenden Fallzahlen konfrontiert, da die Bevölkerung altert und die Inzidenz degenerativer Wirbelsäulenerkrankungen und Aneurysmen nach dem 65. Lebensjahr stark zunimmt. Zusammen garantieren diese Faktoren, dass der Markt für Neurochirurgische Chirurgische Elektrowerkzeuge auch dort weiterhin Eingriffswachstum verzeichnet, wo die Investitionsbudgets hinterherhinken.

Einführung Minimal-Invasiver Kranialer und Spinaler Eingriffe

Endoskopische endonasale Schädelbasisoperationen, tubuläre spinale Dekompression und perkutane Pedikelschraubenfixierung erfordern kompakte Bohrprofile und präzise Tiefenkontrolle. Die Anzahl endoskopischer Wirbelsäuleneingriffe in den Vereinigten Staaten stieg zwischen 2017 und 2022 mit einer jährlichen Wachstumsrate von 20 %, obwohl die absoluten Volumina bescheiden blieben, was zeigt, wie schnell neue Techniken sich durchsetzen können, sobald Chirurgen frühe Erfolge sehen. Akkubohrer mit integrierten Drehmomentsensoren reduzieren das Risiko einer Duraverletzung, ein Ergebnis, das andernfalls die Verweildauer um 3 bis 5 Tage verlängern kann. Kostenträger verstärken den Wandel, indem sie minimal-invasive Codes zu günstigeren Sätzen als für offene Chirurgie erstatten, insbesondere in ambulanten Operationszentren. Anbieter, die Handstücke nicht miniaturisieren oder Echtzeit-Navigation nicht integrieren, riskieren Marktanteilsverluste, da das Wachstum minimal-invasiver Eingriffe bis 2031 die offenen Volumina übertreffen wird.

Fortschritte bei Hochgeschwindigkeitsbohrern und Konsolenökosystemen

Navigation und Robotik werden nun mit Bohrerkonsolen gebündelt, die mehr als 1 Million USD pro Operationssaal kosten. Medtronics Mazor X Stealth Edition überlagert CT- und MRT-Datensätze in Echtzeit und hat die Schraubenfehlplatzierung bei Fusionseingriffen um 30 % reduziert. Strykers Q Guidance und Globus Medicals ExcelsiusGPS bieten vergleichbare Genauigkeitsgewinne, wodurch die Bindung an Software-Ökosysteme – und nicht das rohe Drehmoment – zum entscheidenden Faktor bei Investitionsangeboten wird. Da die Umschulung von Chirurgen 10 bis 15 betreute Eingriffe erfordern kann, neigen Krankenhäuser dazu, bei bestehenden Anbietern zu bleiben, was den Markt für Neurochirurgische Chirurgische Elektrowerkzeuge weiter konzentriert. Die daraus resultierende Barriere schafft Raum für agnostische modulare Lösungen, die chirurgische Planungs-APIs ohne proprietäre Einschränkungen anbieten.

Verlagerung Hin zu Kabellosen Akkusystemen zur Unterstützung von Arbeitsabläufen in Ambulanten Operationszentren

Die Vereinigten Staaten zählten im Jahr 2025 6.300 Medicare-zertifizierte ambulante Operationszentren, die gemeinsam 3,4 Millionen Eingriffe durchführten, und neurochirurgische Codes werden in jedem Überprüfungszyklus zur ambulanten Liste hinzugefügt. Kabellose Bohrer optimieren den Raumwechsel, indem sie Konsolen und Kabel überflüssig machen – eine Priorität, wo 15-minütige Raumwechsel die Norm sind. Moderne Lithium-Ionen-Akkus liefern 60 bis 90 Minuten kontinuierliches Hochgeschwindigkeitsbohren und umfassen nun Bluetooth-Telemetrie, die das Personal warnt, wenn die Ladung unter 20 % fällt. Ambulante Operationszentren bevorzugen Einzelanbieter-Ladestationen, die Bohrer, Sägen und Reibahlen aufnehmen können, um den Platzbedarf minimal zu halten. Krankenhäuser verlassen sich weiterhin auf kabelgebundene Geräte für mehrstufige Fusionen oder Schädelbasis-Gefäßeingriffe, bei denen eine unbegrenzte Laufzeit unerlässlich ist, was eine zweigliedrige Produktmischung innerhalb des Marktes für Neurochirurgische Chirurgische Elektrowerkzeuge erhält.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Lebenszykluskosten für Premium-Neurochirurgieplattformen | -1.1% | Global, am stärksten in öffentlichen Krankenhäusern in Ländern mit niedrigem und mittlerem Einkommen sowie kleineren ambulanten Operationszentren | Langfristig (≥ 4 Jahre) |

| Neurochirurgischer Fachkräftemangel schränkt die Einführung in Ländern mit niedrigem und mittlerem Einkommen ein | -0.9% | Asien-Pazifik, Afrika und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Aerosolisierungsrisiko beim Hochgeschwindigkeitsbohren erfordert zusätzliche Kontrollen | -0.6% | Regulatorischer Fokus in Nordamerika und EU; Einführung in Asien-Pazifik hinkt hinterher | Mittelfristig (2–4 Jahre) |

| Lärmbelastung im Operationssaal und Chirurgenmüdigkeit beeinflussen die Geräteauswahl | -0.5% | Global, erhöhte Aufmerksamkeit in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Lebenszykluskosten für Premium-Neurochirurgieplattformen

Pakete, die eine Bohrerkonsole mit Navigation und Robotik kombinieren, können 1 Million USD pro Operationssaal übersteigen, während jährliche Serviceverträge zusätzlich 10 % bis 15 % des Kaufpreises ausmachen. Investitionsausschüsse stufen die Neurochirurgie daher in vielen Budgetzyklen hinter Herzkatheterlabore und hybride Operationssäle ein, was die Ersatzintervalle auf über sieben Jahre verlängert. Die Einschränkungen sind in Lateinamerika und Teilen Afrikas am stärksten, wo öffentliche Ausschreibungen bis zu zwei Jahre dauern können und häufig Verbrauchsmaterialien priorisieren. Pay-per-Use-Leasing entsteht, aber nur Anbieter mit dichten Servicenetzwerken können Betriebszeit und regulatorische Compliance garantieren. Da solche Netzwerke teuer aufzubauen sind, bleibt der Markteintritt für neue Herausforderer schwierig.

Aerosolisierungsrisiko beim Hochgeschwindigkeitsbohren

Hochgeschwindigkeitsschneiden erzeugt Aerosole, die Knochenfragmente und potenzielle Krankheitserreger enthalten. Eine Studie im American Journal of Infection Control aus dem Jahr 2024 maß Partikelkonzentrationen von über 10.000 /m³ während der Kraniotomie, was US-amerikanische Regulierungsbehörden dazu veranlasste, Unterdruckoperationssäle mit HEPA-Filterung zu empfehlen[1]American Journal of Infection Control, "Partikelbelastung während der Kraniotomie," ajicjournal.org. Die Aufrüstung der Belüftung kostet 15.000 bis 25.000 USD pro Raum, mit jährlichen Filterkosten von 2.000 bis 3.000 USD, was die Margen kleinerer Zentren belastet. Einrichtungen, die diese Investitionen aufschieben, schränken häufig den Einsatz von Hochgeschwindigkeitsbohrern ein und reduzieren damit die adressierbaren Volumina. Hersteller, die saugintegrierte Handstücke entwickeln, die Späne an der Quelle auffangen, können einen Preisaufschlag erzielen, da sich die Infektionskontrollstandards in Europa und Nordamerika verschärfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bohrer behalten Kernanteile, während modulare Aufsätze sich verbreiten

Hochgeschwindigkeitsbohrer und Fräsensysteme machten im Jahr 2025 38,14 % des Umsatzes aus und spiegeln ihre zentrale Rolle bei der Tumorverkleinerung, dem Schädelbasiszugang und der Dekompression wider. Die Marktgröße für Neurochirurgische Chirurgische Elektrowerkzeuge für dieses Segment soll bis 2031 1,04 Milliarden USD erreichen und mit einer CAGR von 4,6 % wachsen, da die Eingriffszahlen steigen. Reibahlen und Treiber werden das Gesamtwachstum mit 6,09 % übertreffen, dank der steigenden Nachfrage nach Wirbelsäulenfusionen und der Präferenz der Chirurgen für Plattformen, die den Austausch von Aufsätzen ohne erneute Sterilisation ermöglichen. Kraniotome mit automatischen Abschaltsensoren gewinnen in Traumabereichen stetig an Bedeutung, wo jede Minute der Dekompression die neurologischen Ergebnisse verbessert. Mikrodebrieder und Shaver wandern von der Hals-Nasen-Ohren-Heilkunde zur Hypophysen- und Clivusarbeit, und ihre Integration in Konsolenökosysteme erhöht die Auslastungsraten.

Krankenhäuser und ambulante Operationszentren bevorzugen gleichermaßen Systeme, die Bohrer, Reibahlen, Treiber und Sägen auf einem einzigen Motorkörper vereinen, was die Lagerkosten senkt und Anbieter dazu veranlasst, universelle Kupplungen zu entwickeln. Frühe Anwender berichten von 15 % bis 20 % kürzeren Sterilisationszyklen, da pro Eingriff weniger Instrumentensiebe benötigt werden. Die Marktanteilskonzentration ist bei kranialen Kits am höchsten, doch spinalfokussierte Aufsätze werden die Lücke bis 2031 verringern. Kleinere Marktteilnehmer positionieren ultrakompakte Bohrer für die Kraniektomie am Krankenbett und schaffen eine Nische, die von großen Konsolenanbietern abgeschirmt ist, aber weniger als 3 % der Gesamtausgaben ausmacht.

Nach Energiequelle: Akkuwachstum übertrifft die Dominanz kabelgebundener Systeme

Elektrische kabelgebundene Geräte hielten im Jahr 2025 einen Marktanteil von 43,12 % bei Neurochirurgischen Chirurgischen Elektrowerkzeugen, ein Vorsprung, der auf unbegrenzter Laufzeit und tiefer Integration mit Navigationssystemen in Tertiärzentren basiert. Das Segment soll jährlich moderat um 3,1 % wachsen, da der Ersatzbedarf in reifen Märkten die langsamere Installation anderswo ausgleicht. Umgekehrt werden Akkuplattformen bis 2031 mit einer CAGR von 7,18 % wachsen, angetrieben durch die Verbreitung ambulanter Operationszentren in Nordamerika und die politisch gesteuerte ambulante Migration in Deutschland, Australien und Japan. Verbesserte Lithium-Ionen-Chemie liefert nun kontinuierliche Bohrleistungen, die typischen kranialen Eingriffen entsprechen, und beseitigt damit eine der letzten technischen Barrieren für die kabellose Einführung.

Laufzeittelemetrie, die an einen zentralen Monitor gesendet wird, ermöglicht es dem Umlaufpflegepersonal, Akkus proaktiv zu wechseln und intraoperative Verzögerungen nahezu vollständig zu eliminieren. Pneumatische Geräte, einst ein europäischer Standard, nehmen nun weniger als 5 % Marktanteil ein, da Krankenhäuser Elektronik bevorzugen, die sich reibungslos mit digitalen Operationssaal-Steuerpanelen verbindet. Anbieter, die bei der Akkuleistung zurückbleiben, riskieren, das schnell wachsende mittlere ambulante Segment zu verlieren, selbst wenn ihre kabelgebundenen Linien profitabel bleiben. Für Schwellenländer, in denen Stromausfälle auftreten, bieten Dual-Mode-Systeme, die entweder einen Akku oder eine Netzversorgung akzeptieren, Resilienz und werden ab 2026 in Indien und Südafrika erprobt.

Nach Anwendung: Wirbelsäule wächst stark, während Kranial das Fundament bleibt

Kraniale Eingriffe machten im Jahr 2025 47,45 % des Umsatzes aus, ein Beleg für die konstante Nachfrage nach Tumor-, Trauma- und Gefäßinterventionen. Dieser Anteil wird bis 2031 auf etwa 44 % sinken, da spinale Eingriffe aufgrund alternder Bevölkerungen und der Verbreitung minimal-invasiver Dekompression mit einer CAGR von 7,03 % zunehmen. US-amerikanische Krankenhausentlassungsdaten zeigen mehr als 350.000 Fusionsoperationen pro Jahr und eine frühe Einführung robotergeführter Pedikelschraubenplatzierung, die beide modulare Bohrplattformen begünstigen. Die Marktgröße für Neurochirurgische Chirurgische Elektrowerkzeuge im Bereich spinaler Anwendungen soll bis 2031 1 Milliarde USD erreichen und damit die historische Lücke zu kranialen Anwendungen verringern.

Funktionelle neurochirurgische Eingriffe, wie die Tiefenhirnstimulation bei Bewegungsstörungen, nehmen eine kleine, aber hochwertige Nische ein, die eine Genauigkeit im Submillimeterbereich erfordert. Diese Operationen veranlassen Anbieter, ergonomische Griffe zu verfeinern, die Vibrationsdämpfung zu verbessern und die Integration mit stereotaktischen Rahmen zu optimieren. Im Prognosezeitraum werden ambulante Operationszentren einzeitige Dekompressionen und Biopsien übernehmen, aber mehrstufige Fusionen und Aneurysmaclippings werden krankenhausbasiert bleiben. Anbieter, die Handstücke für jede anatomische Stelle anpassen, anstatt Einheitsgeräte zu verkaufen, erzielen bessere Bewertungen in Wertanalyseausschüssen.

Nach Endnutzer: Expansion ambulanter Operationszentren verändert Beschaffungsmodelle

Krankenhäuser machten im Jahr 2025 47,89 % der Ausgaben aus und spiegeln ihren Auftrag für komplexe kraniale und mehrstufige Wirbelsäulenchirurgie wider, die Blutprodukte, Intensivbetten und Navigationsrobotik erfordert. Durchschnittliche Ersatzzyklen für Konsolen erstrecken sich über sechs bis sieben Jahre, und viele Zentren verhandeln unternehmensweite Verträge, die Bohrer mit Bildgebung und Implantaten bündeln. Der Kanal der ambulanten Operationszentren wächst jedoch mit einer CAGR von 5,43 %, da Kostenträger Einrichtungsgebühren senken wollen. Ambulante Operationszentren kaufen typischerweise zwei oder drei Akkuhandstücke pro Raum und standardisieren Ladegeräte über Fachgebiete hinweg, ein Modell, das den Kapitalaufwand minimiert, aber den Verbrauch von Verbrauchsmaterialien steigert.

Neurochirurgische Fachkrankenhäuser, obwohl in geringerer Anzahl, bestellen vollständige Robotiksuiten, um selbstzahlende internationale Patienten anzuziehen, insbesondere in Singapur und den Vereinigten Arabischen Emiraten. Sie dienen auch als Referenzstandorte, an denen Anbieter Konsolen der nächsten Generation demonstrieren. In Lateinamerika und Teilen Asiens leasen öffentliche Krankenhäuser mit begrenzten Budgets Bohrermotoren und zahlen pro Eingriff für Navigationssoftware, ein Servicemodell, das von kleineren Marktteilnehmern entwickelt und nun von Stryker und Medtronic zur Verteidigung von Marktanteilen nachgeahmt wird. An allen Standorten fließen Garantie- und Betriebszeitgarantien zunehmend in die Ausschreibungsbewertung ein, was Hersteller dazu veranlasst, in prädiktive Wartungsanalysen zu investieren.

Geografische Analyse

Nordamerika machte im Jahr 2025 49,67 % des Umsatzes aus, da dichte neurochirurgische Kapazitäten und günstige Erstattungsbedingungen die Preise für Premium-Konsolen ausgleichen. Krankenhäuser führen niedrigere Revisionsraten auf Navigations-Robotik-Systeme zurück, was die Rendite auf Investitionsausgaben von 1 Million USD unterstützt. Ambulante Operationszentren zählten im Jahr 2025 6.300 und behandelten 3,4 Millionen Medicare-Begünstigte, was die kabellose installierte Basis für kraniale und spinale Eingriffe mit geringerer Akuität erweitert[2]Centers for Medicare & Medicaid Services, "Bericht über Medicare-zertifizierte Einrichtungen," cms.gov. Erwartete regulatorische Aktualisierungen fügen weiterhin ambulante Codes hinzu und stellen sicher, dass der Markt für Neurochirurgische Chirurgische Elektrowerkzeuge auch bei verlangsamter Krankenhausbeschaffung ein mittleres einstelliges Wachstum aufrechterhalten wird.

Europa liegt beim Wachstum zurück, gehemmt durch austeritätsbedingte Investitionsstopps und Beschaffungszyklen, die bei Geräten mit einem Wert von über 500.000 EUR zwei Jahre überschreiten können. Allein Deutschland verzeichnete im Jahr 2023 222.158 stationäre neurochirurgische Eingriffe, aber Ausschreibungsregeln erfordern Kosten-Nutzen-Analysen, die Konsolenkäufe verlangsamen. Die Europäische Arzneimittel-Agentur setzt strenge Marktüberwachung durch, was lokale Serviceinfrastruktur entscheidend macht. Sobald ein Gerät jedoch die Schwellenwerte der Gesundheitstechnologiebewertung überschreitet, neigen langfristige Rahmenvereinbarungen dazu, Lieferantenbeziehungen zu festigen und Renteneinnahmeströme zu schaffen.

Asien-Pazifik wird mit 6,57 % bis 2031 das schnellste regionale Wachstum verzeichnen, da der Bau öffentlicher Krankenhäuser in China und Indien beschleunigt und Chirurgenausbildungsprogramme Fachkräftelücken schließen. Chinas Neurochirurgendichte von 0,94 pro 100.000 Einwohner verdeutlicht einen ungedeckten Bedarf, und Indien liegt noch weiter zurück. Tragbare Akkubohrer, die das Drehmoment automatisch begrenzen, sind in Provinzkrankenhäusern beliebt, wo die Erfahrung der Operateure variiert. Reife Märkte wie Japan und Südkorea konzentrieren sich auf den Ersatz von Konsolen der ersten Generation durch KI-gestützte Systeme, um die Präzision für alternde Bevölkerungsgruppen zu verbessern. Der Nahe Osten und Afrika bleiben nascent, mit Projekten, die in Riad, Abu Dhabi und Johannesburg konzentriert sind, doch Infrastrukturinvestitionen im Rahmen nationaler Gesundheitsvisionen könnten die Nachfrage nach 2028 ankurbeln. Südamerika zeigt selektives Aufwärtspotenzial in Brasilien und Mexiko, wo private Gruppen trotz Währungsvolatilität minimal-invasive Wirbelsäulensuiten finanzieren.

Wettbewerbslandschaft

Der Markt für Neurochirurgische Chirurgische Elektrowerkzeuge ist mäßig konzentriert. Medtronic, Stryker und die DePuy Synthes-Division von Johnson & Johnson beherrschen zusammen 60 % bis 65 % des weltweiten Umsatzes. Ihr Vorteil ergibt sich aus gebündelten Angeboten, die Bohrermotoren, Navigationssoftware, Roboterarme und mehrjährigen Service umfassen, was die Wechselkosten für Krankenhäuser erhöht[3]Medtronic plc, "Pressemitteilung FDA-Zulassung Mazor X Stealth Edition," medtronic.com. Sie konkurrieren auch mit KI-gesteuerten Planungstools, die optimale Schraubenpfade oder Bohrgeschwindigkeiten empfehlen; diese Funktionen haben die Fehlplatzierungsrate von Pedikelschrauben in klinischen Serien, die von akademischen Zentren zitiert werden, bereits um etwa 30 % gesenkt.

Mittelgroße Wettbewerber wie B. Braun, Conmed und Karl Storz konzentrieren sich auf Formfaktorinnovationen. B. Brauns halbwegwerfbare Fräsenlinie reduziert den Sterilisationsaufwand und spricht europäische ambulante Operationszentren an, die mit verschärften Infektionskontrollstandards umgehen. Conmeds neuester Akkubohrer bietet eine Laufzeit von 90 Minuten, die vollständigen kranialen Eingriffen entspricht, während Karl Storz eine Partnerschaft mit Brainlab eingegangen ist, um Trajektorien auf endoskopische Ansichten zu überlagern und so die erweiterte endonasale Chirurgie zu bedienen. Jedes Unternehmen gewinnt Anteile in Teilsegmenten, verfügt jedoch nicht über das breite Portfolio, um die Top-Drei global zu verdrängen.

Start-ups und Universitäts-Spin-outs wenden maschinelles Lernen auf adaptive Bohrsteuerung und prädiktive Wartung an. Regulatorische Unsicherheit rund um kontinuierlich lernende Algorithmen hat die Markteinführungen verlangsamt, aber das Digital Health Center of Excellence der US-amerikanischen Lebensmittel- und Arzneimittelbehörde veröffentlichte im Jahr 2025 einen Leitlinienentwurf, der die Wege zur Marktzulassung klärt. Anbieter, die Ergebnisverbesserungen in realen Daten nachweisen können, werden wahrscheinlich die Unterstützung der Kostenträger gewinnen, wenn gebündelte Zahlungen nach 2027 enger werden.

Marktführer für Neurochirurgische Chirurgische Elektrowerkzeuge

Stryker

Medtronic

B. Braun SE

Zimmer Biomet

Johnson & Johnson

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Arthrex, eines der weltweit führenden Unternehmen im Bereich minimal-invasiver Chirurgietechnologie, brachte Synergy Power auf den Markt, ein vielseitiges und zuverlässiges akkubetriebenes System, das für eine Vielzahl orthopädischer Anwendungen konzipiert ist.

- März 2025: Olympus Corp., eines der globalen Medizintechnologieunternehmen, das sich der Verbesserung der Gesundheit, Sicherheit und des Wohlbefindens der Menschen verschrieben hat, brachte sein erstes KI-gestütztes klinisches Entscheidungshilfetool durch eine strategische Partnerschaft mit dem Softwareunternehmen Ziosoft auf den Markt.

Globaler Berichtsumfang für den Markt für Neurochirurgische Chirurgische Elektrowerkzeuge

Gemäß dem Umfang des Berichts sind Neurochirurgische Chirurgische Elektrowerkzeuge spezialisierte Geräte, die für präzise chirurgische Eingriffe am Gehirn und am Nervensystem entwickelt wurden. Sie umfassen Bohrer, Sägen und Aspiratoren, die eine genaue Entfernung von Gewebe oder Knochen ermöglichen. Diese Werkzeuge verbessern die chirurgische Effizienz, Sicherheit und die Patientenergebnisse.

Der Bericht über den Markt für Neurochirurgische Chirurgische Elektrowerkzeuge ist segmentiert nach Produkttyp (Hochgeschwindigkeitsbohrer und Fräsensysteme, Kraniotome und Perforatoren, Reibahlen und Treiber, Mikrodebrieder/Shaver sowie Sägen), Energiequelle (Elektrisch, Akkubetrieben und Pneumatisch), Anwendung (Kranial, Spinal und Funktionell/Sonstige), Endnutzer (Krankenhäuser, Ambulante Operationszentren und Neurochirurgische Fachzentren) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Hochgeschwindigkeitsbohrer und Fräsensysteme |

| Kraniotome und Perforatoren |

| Reibahlen und Treiber |

| Mikrodebrieder/Shaver |

| Sägen |

| Elektrisch |

| Akkubetrieben |

| Pneumatisch |

| Kranial |

| Spinal |

| Funktionelle/Sonstige Neurochirurgische Eingriffe |

| Krankenhäuser |

| Ambulante Operationszentren |

| Neurochirurgische Fachzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hochgeschwindigkeitsbohrer und Fräsensysteme | |

| Kraniotome und Perforatoren | ||

| Reibahlen und Treiber | ||

| Mikrodebrieder/Shaver | ||

| Sägen | ||

| Nach Energiequelle | Elektrisch | |

| Akkubetrieben | ||

| Pneumatisch | ||

| Nach Anwendung | Kranial | |

| Spinal | ||

| Funktionelle/Sonstige Neurochirurgische Eingriffe | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Neurochirurgische Fachzentren | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Markt für Neurochirurgische Chirurgische Elektrowerkzeuge bis 2031 prognostiziert?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 4,88 % wachsen, basierend auf bestätigten Beschaffungsplänen von Krankenhäusern und ambulanten Operationszentren.

Welcher Produkttyp führt derzeit den weltweiten Umsatz an?

Hochgeschwindigkeitsbohrer und Fräsensysteme hielten im Jahr 2025 38,14 % des weltweiten Umsatzes, angetrieben durch ihre zentrale Rolle bei kranialen Eingriffen.

Warum wachsen akkubetriebene Systeme schneller als kabelgebundene Plattformen?

Ambulante Operationszentren bevorzugen die Effizienz kabelfreier Arbeitsabläufe, und neuere Lithium-Ionen-Akkus bieten nun bis zu 90 Minuten kontinuierliches Bohren, was Bedenken hinsichtlich der Laufzeit beseitigt.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll mit einer CAGR von 6,57 % wachsen, da China und Indien neurochirurgische Kapazitäten aufbauen und in moderne Instrumente investieren.

Wie wirkt sich die Navigationsintegration auf die Wechselkosten der Anbieter aus?

Die Bündelung von Bohrern mit Navigation und Robotik erhöht den Umschulungsbedarf auf 10 bis 15 betreute Eingriffe, was Krankenhäuser zögern lässt, den Anbieter zu wechseln.

Welche Sicherheitsinnovation adressiert Aerosolisierungsrisiken beim Bohren?

Integrierte Saug-Spül-Handstücke fangen Knochenstaub an der Quelle auf, reduzieren Luftpartikel und helfen Einrichtungen, neue Belüftungsstandards einzuhalten.

Seite zuletzt aktualisiert am: