Marktgröße und Marktanteil der endovaskulären Aneurysmareparatur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

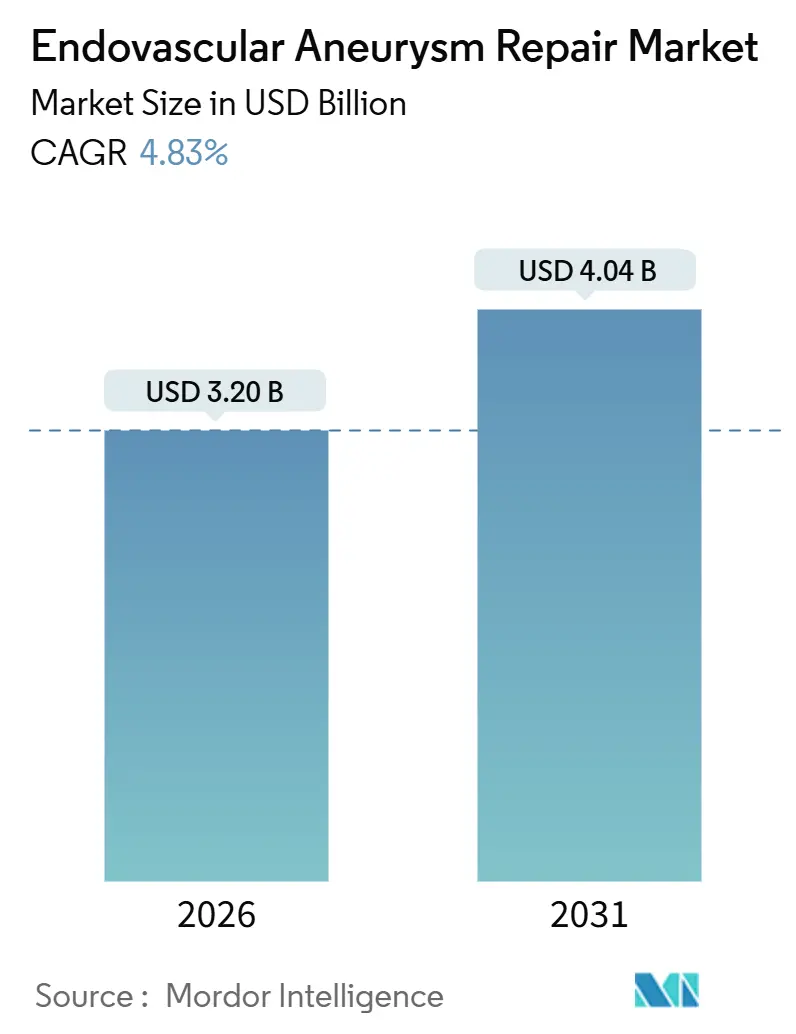

| Marktgröße (2026) | 3.20 Milliarden US-Dollar |

| Marktgröße (2031) | 4.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der endovaskulären Aneurysmareparatur von Mordor Intelligence

Die Marktgröße für endovaskuläre Aneurysmareparatur wird im Jahr 2026 auf 3,20 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,04 Milliarden USD erreichen, bei einer CAGR von 4,83 % während des Prognosezeitraums (2026–2031).

Das Verfahrenswachstum bleibt robust, gestützt durch den Wandel hin zu minimalinvasiven Therapien, Fortschritte bei der Konformabilität von Geräten und erweiterte ambulante Kapazitäten, auch wenn sich die Erstattungsniveaus in reifen Märkten stabilisieren. Die Einführung konfektionierter verzweigter und fenestrierter Grafts erhöht die anatomische Eignung, während ultraflache Einführsysteme den Zugang zu bisher ausgeschlossenen Patientengruppen mit anspruchsvoller Beckenarterienanatamie ermöglichen. Der Wettbewerbsvorteil wird durch proprietäre Graft-Materialien, optimierte Einführkatheterprofile und integrierte Bildgebungsunterstützung erzielt, die gemeinsam das Endoleck-Risiko reduzieren und die Operationseffizienz steigern. Krankenhäusinvestitionen konzentrieren sich weiterhin auf hybride Operationssäle, während ambulante Operationszentren unkomplizierte infrarenale Fälle übernehmen, unterstützt durch Kostenträgeranreize für tagesklinische Entlassungen. Bedenken hinsichtlich der Langzeithaltbarkeit – darunter eine 15-Jahres-Reinterventionswahrscheinlichkeit von über 25 % – dämpfen aggressive Marktdurchdringungsstrategien. Diese Herausforderungen schaffen jedoch Chancen für Hersteller, Registerdaten zu nutzen, um reduzierte Überwachungsanforderungen nachzuweisen und das Vertrauen in die Produktleistung zu stärken.

Wesentliche Erkenntnisse des Berichts

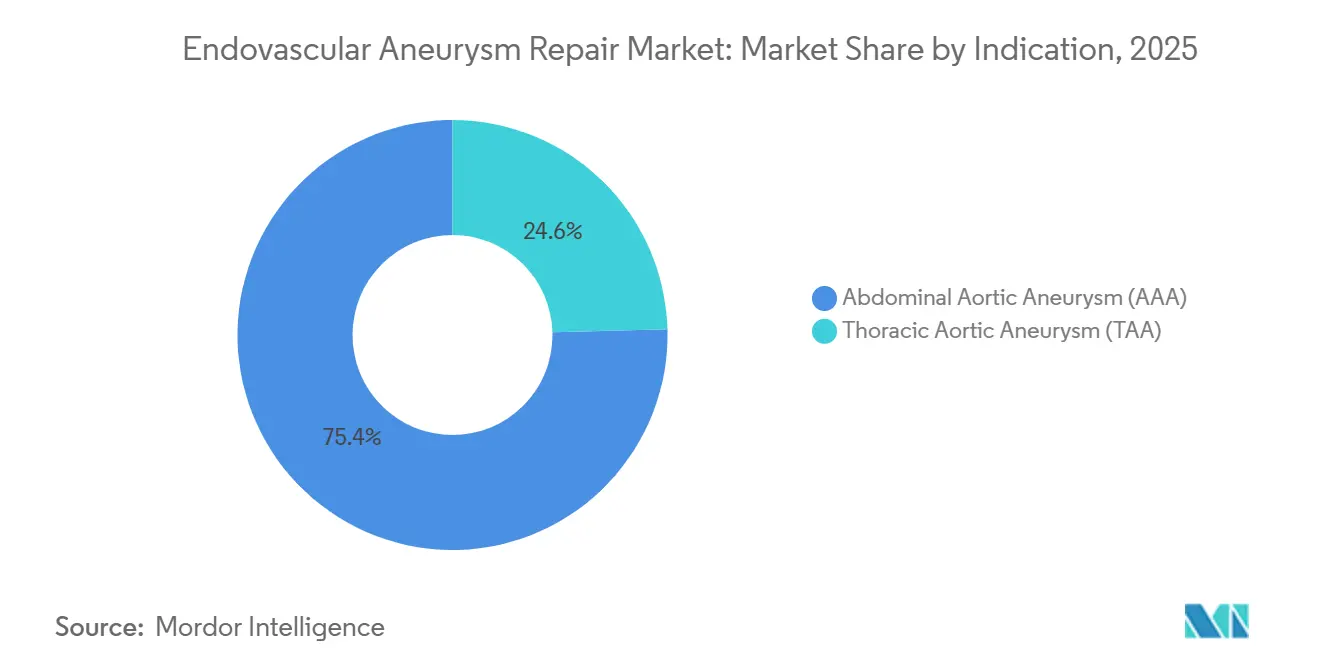

- Nach Indikation führte das abdominale Aortenaneurysma im Jahr 2025 mit einem Umsatzanteil von 75,43 %, während thorakale Aortenaneurysma-Eingriffe bis 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen werden.

- Nach Lokalisation entfielen 65,32 % des Volumens im Jahr 2025 auf infrarenale Fälle, während pararenale Reparaturen bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen werden.

- Nach Anatomie repräsentierten traditionelle Profile 60,65 % des Fallmix im Jahr 2025, während komplexe Anatomien mit einer CAGR von 6,23 % bis 2031 zunehmen.

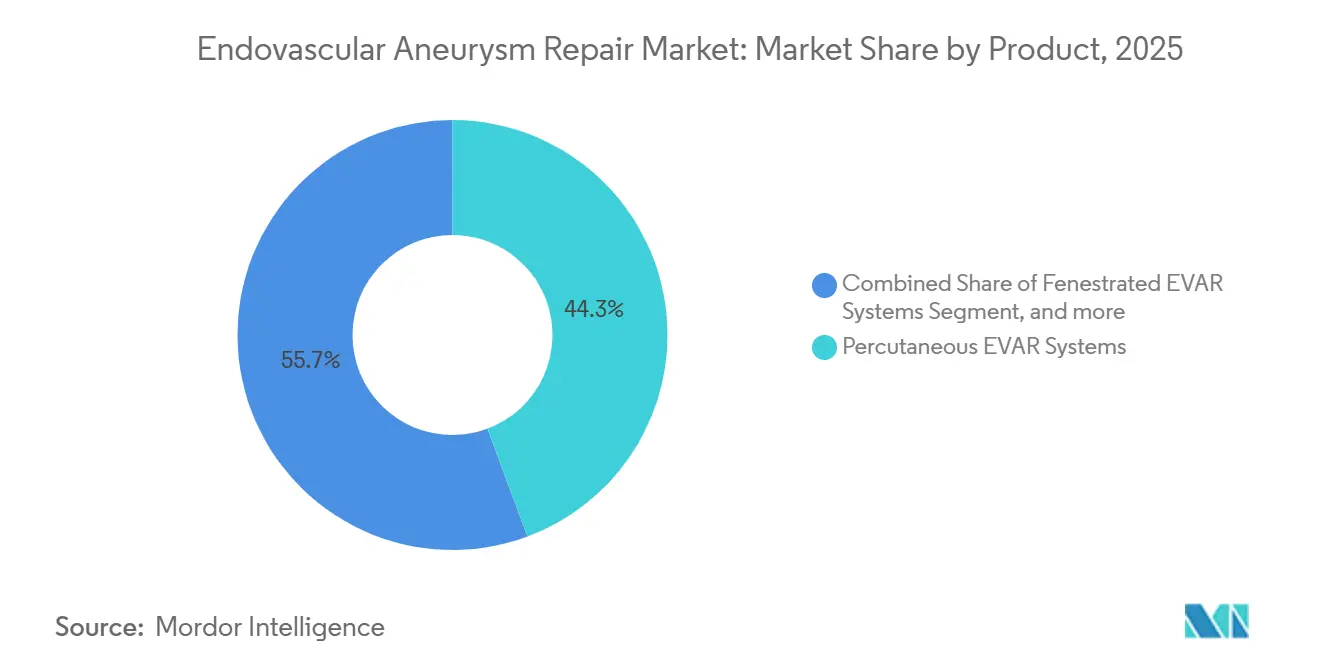

- Nach Produkt erzielten perkutane Einführsysteme im Jahr 2025 einen Umsatzanteil von 44,32 %, während fenestrierte Systeme bis 2031 ein CAGR-Wachstum von 6,87 % verzeichnen dürften.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Ausgabenanteil von 62,13 %, während ambulante Operationszentren mit einer CAGR von 7,54 % bis 2031 wachsen.

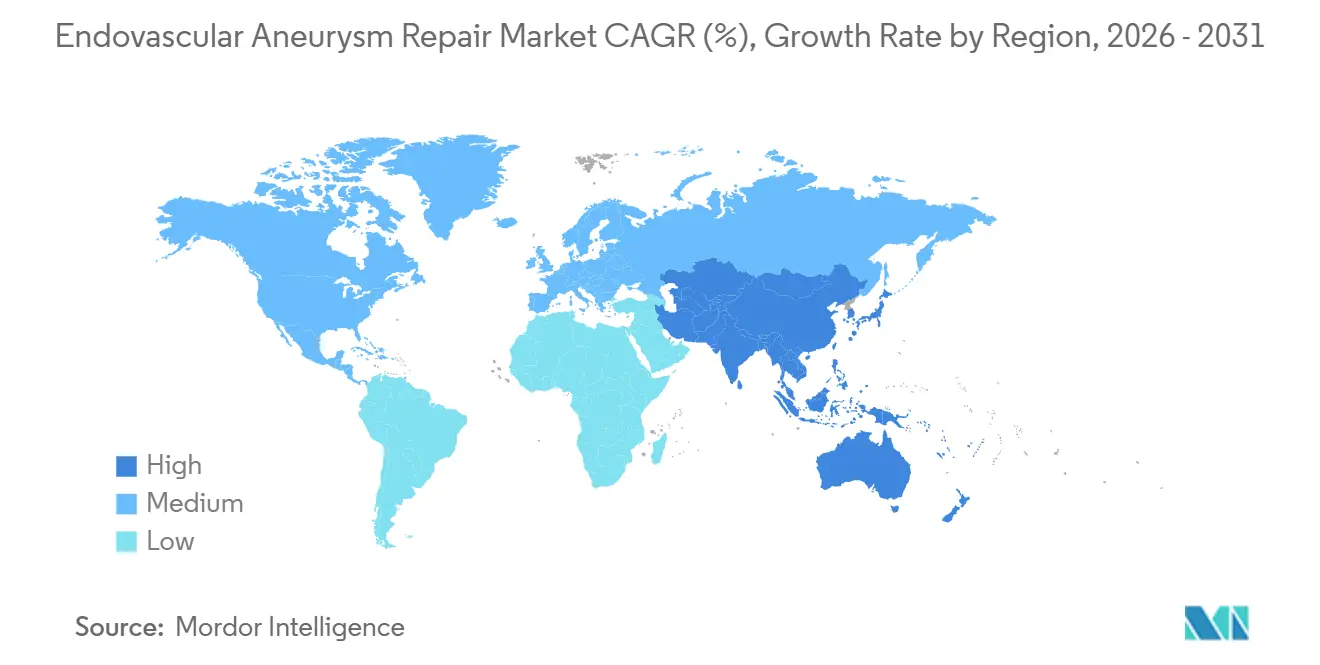

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,12 % des weltweiten Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 5,54 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur endovaskulären Aneurysmareparatur

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Belastung durch Aortenaneurysmaerkrankungen | +1.2% | Global, mit akuten Auswirkungen im alternden Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wandel hin zu minimalinvasiven vaskulären Eingriffen | +1.0% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der Stentgraft-Entwicklung und bei Materialien | +0.9% | Global, angeführt durch Zulassungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Ausbau ambulanter endovaskulärer Behandlungszentren | +0.7% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Günstige Erstattungsrichtlinien in entwickelten Volkswirtschaften | +0.6% | Nordamerika, ausgewählte Märkte der Europäischen Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten | +0.5% | Asien-Pazifik-Kernregion, Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Belastung durch Aortenaneurysmaerkrankungen

Steigende Lebenserwartung und ausgeweitete abdominale Bildgebung erhöhen die diagnostizierte Prävalenz schneller als der Rückgang der kardiovaskulären Sterblichkeit, was einen stetigen Zustrom von Reparaturkandidaten erzeugt. Die Global Burden of Disease-Studie 2024 verzeichnete einen Anstieg der altersstandardisierten Prävalenz des abdominalen Aortenaneurysmas um 8 % zwischen 2019 und 2024 in Hocheinkommensregionen[1]Institut für Gesundheitsmetriken und -bewertung, "GBD 2024 Aortaerkrankungen," healthdata.org. Screening-Programme im Vereinigten Königreich und in Skandinavien identifizieren nun Aneurysmen unterhalb der historischen Schwelle von 5,5 cm und schaffen eine abwartende Kohorte, die zu einer Kohorte mit Interventionsbedarf heranreift. Chinas nationale Erhebung 2025 fand bei 1,8 % der Männer über 65 Jahren ein nicht diagnostiziertes abdominales Aneurysma, was etwa 3 Millionen latenten Fällen entspricht. Diese epidemiologischen Daten stützen die Verfahrensstabilität, selbst wenn die Erstattung pro Fall stagniert. Der Markt für endovaskuläre Aneurysmareparatur profitiert daher vom reinen Patientenvolumenwachstum und nicht von Preissteigerungen.

Wandel hin zu minimalinvasiven vaskulären Eingriffen

Die Patientenpräferenz für kürzere Krankenhausaufenthalte beschleunigt den Wandel von der offenen Chirurgie zur kathetergestützten Reparatur. Medicare-Abrechnungsdaten zeigten, dass 78 % der intakten abdominalen Reparaturen im Jahr 2024 endovaskulär durchgeführt wurden, gegenüber 72 % im Jahr 2020[2]Zentren für Medicare & Medicaid-Dienste, "Nationale Zusammenfassung der stationären Abrechnungsstatistiken 2024," cms.gov. Perkutane Verschlussgeräte eliminierten bis 2025 in 85 % der Fälle die Notwendigkeit eines chirurgischen Zugangsschnitts und reduzierten die mediane Verweildauer auf 1,2 Tage. Die Leitlinien der Gesellschaft für Gefäßchirurgie, die 2025 veröffentlicht wurden, befürworteten formell die ambulante Reparatur bei risikoarmer Anatomie und kodifizierten eine Praxis, die während des pandemiebedingten Bettenengpasses aufblühte. Gerätehersteller reagierten mit 14- bis 16-French-Einführsystemen, die den Zugang für ältere Patienten mit kalzifizierten Femoralarterien erweitern. Infolgedessen verzeichnet der Markt für endovaskuläre Aneurysmareparatur ein steigendes Verfahrensvolumen, selbst bei insgesamt flachen Aneurysma-Inzidenzkurven.

Fortschritte in der Stentgraft-Entwicklung und bei Materialien

Polymerbeschichtete Grafts aus ultrahochmolekularem Polyethylen zeigten in Prüfstandstests eine um 30 % geringere Ermüdung als ihre Polyester-Vorgänger. Lasergeschnittene Ausschnitte und konformable Nitinol-Gerüste ermöglichen konfektionierte fenestrierte und verzweigte Optionen und reduzieren die Vorlaufzeiten von 6 Wochen auf unter 2 Tage. Die FDA-Zulassung von Gores EXCLUDER Thoracic Branch Endoprosthesis im Januar 2024 markierte das erste in Serie produzierte verzweigte Gerät in den Vereinigten Staaten. Konformable Halsabdichtungstechnologie senkte die Typ-Ia-Endoleckraten in Registern von 8 % auf unter 3 % und stärkte das Vertrauen der Kostenträger. Diese technischen Fortschritte erhöhen den technischen Erfolg und stärken die langfristige Wettbewerbsfähigkeit des Marktes für endovaskuläre Aneurysmareparatur.

Ausbau ambulanter endovaskulärer Behandlungszentren

Das CMS fügte CPT 34701 im Januar 2024 zur Liste der ambulanten Operationszentren hinzu und erstattet 8.200 USD pro Fall gegenüber 14.500 USD in ambulanten Krankenhausabteilungen. Von Private-Equity-Gesellschaften unterstützte Ketten ambulanter Operationszentren eröffneten 2025 47 gefäßspezialisierte Zentren, die jeweils mit fest installierten C-Bögen und Schnellgenesungsbereichen ausgestattet sind. Hersteller betreiben nun mobile Trainingseinheiten, die Simulationslabore zu niedergelassenen Chirurgen bringen und die Zertifizierungshürde senken. Eine 2024 veröffentlichte multizentrische Studie dokumentierte keinen Anstieg der 30-Tage-Komplikationen bei tagesklinischer EVAR-Entlassung und stärkte die Akzeptanz durch Kostenträger. Niedrigere Einrichtungsgemeinkosten und gebündelte Geräte-Verschluss-Verträge steigern das Margenpotenzial und machen ambulante Operationszentren zu einem strukturell begünstigten Knotenpunkt des Marktes für endovaskuläre Aneurysmareparatur.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtkosten endovaskulärer Eingriffe | -0.8% | Global, akut in preissensiblen Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Unsicherheiten hinsichtlich Haltbarkeit und Langzeitüberwachung | -0.6% | Global, insbesondere Europa mit strengen HTA-Anforderungen | Langfristig (≥ 4 Jahre) |

| Eingriffsbezogene Komplikationen wie Endolecks | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten endovaskulären Spezialisten | -0.5% | Nordamerika, ländlicher Asien-Pazifik-Raum, Afrika südlich der Sahara | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtkosten endovaskulärer Eingriffe

Geräteausgaben machen bis zu 70 % der Episodenkosten aus und belasten die Budgets in Abwesenheit einer umfassenden Krankenversicherung. Eine JAMA Surgery-Analyse aus dem Jahr 2024 bezifferte die inkrementellen Kosten pro qualitätsbereinigtem Lebensjahr auf über 75.000 USD bei Achtzigjährigen mit Komorbiditäten – ein Niveau, das die Zahlungsbereitschaftsschwellen in mehreren EU-Systemen übersteigt[3]JAMA Network-Redakteure, "Kosteneffektivität von EVAR bei Achtzigjährigen," jamanetwork.com. Indiens nationaler Plan erstattet lediglich 3.500 USD, sodass Patienten 8.000–12.000 USD für Marken-Grafts selbst tragen müssen. China hat seinen Markt aufgeteilt: Importierte Geräte sind nach wie vor 2,5-mal so teuer wie lokale Äquivalente und erhalten eine zweigliedrige Lieferkette aufrecht. Krankenhäuser in einkommensschwächeren Regionen greifen häufig auf offene Reparaturen zurück, da die Gesamtverbrauchsmaterialkosten unter 500 USD liegen. Diese Erschwinglichkeitshürden dämpfen die Adoptionsraten und begrenzen das kurzfristige Wachstum des Marktes für endovaskuläre Aneurysmareparatur.

Unsicherheiten hinsichtlich Haltbarkeit und Langzeitüberwachung

Die 15-Jahres-Daten der britischen EVAR-1-Studie zeigten eine gleichwertige Aneurysma-Sterblichkeit zwischen EVAR und offener Chirurgie, jedoch dreimal so viele Sekundäreingriffe in der endovaskulären Gruppe. Eine lebenslange CT- oder Duplex-Überwachung fügt jährlich 800 USD hinzu und schichtet Kosten auf die anfängliche Prämie. Europäische Kostenträger knüpfen die Erstattung nun an die Registerteilnahme, was Zahlungen verzögert und den Verwaltungsaufwand erhöht. Eine Strahlenbelastung von über 100 mSv über ein Jahrzehnt wirft zudem Patientensicherheitsbedenken auf. Jüngere Patienten sehen sich der Aussicht auf mehrere Reinterventionen gegenüber, was den wahrgenommenen Wert des Marktes für endovaskuläre Aneurysmareparatur für diese Kohorte schwächt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Indikation: Dominanz des AAA hält an, während das TAA an Dynamik gewinnt

Abdominale Reparaturen machten 75,43 % des Umsatzes im Jahr 2025 aus, was jahrzehntelange Geräteiteration, standardisierte Größenalgorithmen und breite Chirurgenvertrautheit widerspiegelt. Thorakale Eingriffe sind zwar kleiner, wachsen jedoch mit einer CAGR von 6,43 %, da verzweigte und fenestrierte Grafts Bogen- und Dissektionsfälle erschließen, die zuvor auf offene Reparatur angewiesen waren. Die FDA-Zulassung von Gores TAG Thoracic Branch Endoprosthesis im April 2025 gab Operateuren eine sofort einsatzbereite Lösung für Zone-0- und Zone-1-Erkrankungen und reduzierte Planungszeit und Schlaganfallrisiko. Erweiterte Traumaindikationen und dissektionsspezifische Geräte beleben das thorakale Wachstum zusätzlich. Infolgedessen verlagert sich der Markt für endovaskuläre Aneurysmareparatur allmählich hin zu komplexeren thorakalen Volumina, auch wenn abdominale Reparaturen das verfahrenstechnische Fundament bleiben.

Die Verfahrenskomplexität prägt die Umsatzintensität. AAA-Fälle, die typischerweise in Gemeinschaftskrankenhäusern durchgeführt werden, stützen sich auf konfektionierte infrarenale Grafts mit Commodity-Preisen. TAA-Eingriffe konzentrieren sich in akademischen Zentren mit Hybridräumen und fortschrittlicher Bildgebung, die höhere durchschnittliche Verkaufspreise erzielen. Die Gerätminiaturisierung beginnt, thorakale Eingriffe in ausgewählte ambulante Einrichtungen zu verlagern und spiegelt das Muster der abdominalen Migration wider. Da diese technologischen und organisatorischen Veränderungen konvergieren, wird die dem Markt für endovaskuläre Aneurysmareparatur zuzurechnende Marktgröße für thorakale Pathologien schneller wachsen als das traditionelle abdominale Segment und über den Prognosezeitraum einen mixbedingten Umsatzanstieg bewirken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Lokalisation: Infrarenale Eingriffe führen, pararenale Fälle steigen stark an

Infrarenale Aneurysmen machten 65,32 % des Fallvolumens im Jahr 2025 aus, bedingt durch eine günstige Halsanatomie, die Standardgrafts und optimierte Arbeitsabläufe begünstigt. Pararenale Reparaturen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen, da konfektionierte fenestrierte Plattformen langwierige Anpassungsverzögerungen eliminieren. Cook Medicals Zenith Fenestrated Graft erreichte 2025 US-amerikanische Krankenhäuser und verkürzte die Vorlaufzeiten von sechs Wochen auf wenige Tage. Nachbeobachtungsdaten zeigen einen technischen Erfolg von 94 % und bringen die Ergebnisse näher an die Benchmarks der offenen Chirurgie heran.

Die Volumenmigration wird auch durch Kamin- und Schnorchel-Adjunkte vorangetrieben, die niedergelassenen Chirurgen ermöglichen, Kurzhalsläsionen ohne Rückgriff auf offene Reparatur zu behandeln. Kostenträger akzeptieren zunehmend fenestrierte Preise angesichts der Reduzierungen bei Intensivstationsaufenthalten und Transfusionsraten. Infolgedessen wird der Markt für endovaskuläre Aneurysmareparatur für pararenale Anatomie wahrscheinlich Anteile innerhalb der breiteren infrarenal-dominanten Landschaft gewinnen und die Lagerhaltungsprioritäten für Krankenhauslieferketten neu gestalten.

Nach Anatomie: Komplexe Reparaturen gewinnen durch modulare Innovation an Bedeutung

Traditionelle Anatomie machte 2025 noch 60,65 % der Fälle aus, doch komplexe Konfigurationen expandieren mit einer CAGR von 6,23 %, da modulare Graft-Designs und Bildgebungsfusionstechniken die Erfolgsraten verbessern. Gores EXCLUDER Conformable AAA-Gerät, das 2024 für Hochwinkel-Hälse zugelassen wurde, erzielte bei Patienten mit ungünstiger Halsanatomie eine 96%ige Freiheit von aneurysma-bedingter Sterblichkeit nach einem Jahr. Variables Nitinol-Steifigkeitsprofil ermöglicht es dem Graft, sich an konische Morphologie anzupassen und Typ-Ia-Endolecks auf unter 4 % zu senken.

Arztmodifizierte Grafts bleiben eine Interimslösung für dringende Fälle, bis formelle verzweigte Zulassungen vorliegen. Gesellschaftliche Leitlinien fordern nun eine standardisierte Berichterstattung über solche Modifikationen, um die künftige Geräteentwicklung zu informieren. Bildgebungsinnovationen, insbesondere die CT-Fluoroskopie-Fusion, reduzieren die Kontrastmittelmenge und verkürzen die Verfahrensdauer. Da sich die Lernkurven der Operateure abflachen, wird der Marktanteil der endovaskulären Aneurysmareparatur im Zusammenhang mit komplexer Anatomie stetig steigen, wenn auch von einer kleineren Basis als bei Standardhalsreparaturen.

Nach Produkt: Perkutane Systeme dominieren den Marktanteil, fenestrierte Geräte beschleunigen sich

Perkutane Systeme hielten 2025 einen Umsatzanteil von 44,32 %, dank nahtloser Verschlussgeräte, die eine tagesklinische Entlassung ermöglichen. Die Erweiterung der ambulanten Liste von Medicare im Januar 2024 erzeugte einen unmittelbaren Erstattungsrückenwind. Thorakale Grafts spiegeln die Produktentwicklung bei abdominalen Grafts wider, behalten jedoch aufgrund längerer Längen und Verzweigungsoptionen höhere durchschnittliche Verkaufspreise. Fenestrierte Systeme sind zwar eine Nische, werden jedoch voraussichtlich mit einer CAGR von 6,87 % wachsen und 25.000–35.000 USD pro Einheit erzielen, mehr als das Doppelte des Preises von Standard-Infrarenal-Grafts.

Hersteller wetteifern darum, Schleusendurchmesser zu reduzieren und gleichzeitig vorgeladene Führungsdrähte einzubetten, um die Katheterlab-Zeit zu verkürzen. Adjunkte wie Beckenarterienverlängerungen und Embolisationscoils fügen pro Fall inkrementelle Umsätze hinzu. In dieser Dynamik wird die Marktgröße der endovaskulären Aneurysmareparatur, die mit Premium-Fenestrations-Angeboten verbunden ist, das breitere Produktportfolio übertreffen und die gemischten durchschnittlichen Verkaufspreise trotz Commoditisierungsdruck bei infrarenalen Linien steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser behalten die Mehrheit, ambulante Operationszentren gewinnen Wachstum

Krankenhäuser machten 2025 62,13 % der globalen Endnutzerausgaben aus, angetrieben durch Hybridoperationssäle, Intensivpflegeunterstützung und multidisziplinäre Teams. Komplexe thorakale oder pararenale Anatomie erfordert typischerweise eine interne gefäßchirurgische oder herzchirurgische Absicherung. Dennoch werden ambulante Operationszentren mit einem CAGR-Wachstum von 7,54 % prognostiziert, gestützt durch niedrigere Einrichtungsgebühren und den Druck der Kostenträger auf Kosteneffizienz. Unkomplizierte infrarenale Reparaturen bei ASA-Klasse-I-II-Patienten wechseln reibungslos in das ambulante Modell.

Private-Equity-Kapital finanziert weiterhin gefäßspezifische Rollouts ambulanter Operationszentren, die Bildgebung, Eingriff und Überwachung unter einem Dach vereinen. Gerätehersteller setzen mobile Simulationsanhänger ein, um Ärzte in ambulanten Operationszentren ohne Reiseausfallzeiten zu zertifizieren. Da Gesundheitssysteme die Versorgungsstandorte neu ausbalancieren, wird der Marktanteil der endovaskulären Aneurysmareparatur bei ambulanten Operationszentren wachsen, obwohl Krankenhäuser für die Hochakutversorgung und Ausbildung unverzichtbar bleiben.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 43,12 %, gestützt durch Medicare-Stabilität, eine dichte Spezialistenkonzentration und ein robustes Registerökosystem, das die Gerätesicherheit validiert. Die CMS-Genehmigung perkutaner Verschlüsse in ambulanten Operationszentren katalysierte die ambulante Migration und erhöhte die allgemeine Verfahrenszugänglichkeit, auch wenn die Krankenhausmargen sanken. Kanada hinkt hinterher, da Einzelzahler-Budgets den Hybridraum-Durchsatz begrenzen und zu längeren Wartezeiten führen, die Reparaturen rupturierter Aneurysmen zugunsten von EVAR zur Sterblichkeitsminderung verschieben.

Europa trägt einen beträchtlichen, aber heterogenen Anteil am Markt für endovaskuläre Aneurysmareparatur bei. Deutschlands DRG-Anreize treiben die EVAR-Penetration bei elektiven abdominalen Fällen auf über 80 %, während das Vereinigte Königreich die NICE-Befürwortung der fenestrierten Reparatur mit NHS-Budgetobergrenzen in Einklang bringt, die komplexe Eingriffe auf ausgewiesene Zentren beschränken. Frankreichs 12%ige Gerätpreissenkung, die 2025 in Kraft trat, drängte Hersteller zu Mengenrabatten. Die Akzeptanz in Süd- und Osteuropa bleibt durch begrenzte Kapitalausgaben eingeschränkt, aber die Harmonisierung der EU-Medizinprodukteverordnung wahrt einheitliche Sicherheitsstandards und stärkt das Vertrauen in importierte Grafts.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,54 %, verankert durch China, Indien und Japan. Chinas Masseneinkaufsprogramm schloss Preislücken bei inländischen Geräten, erschloss Städte der zweiten Ebene und stimulierte Ausbildungsinitiativen. Indiens metro-basierte private Ketten investieren in Hybridräume, um Medizintouristen anzuziehen, während Japan auf die Universalversorgung setzt, aber aggressive Preiszugeständnisse aushandelt. Australien und Südkorea folgen Mustern reifer Märkte, jedoch bei kleineren Volumina. Insgesamt stützen sich Schwellenländer auf Infrastrukturgewinne und sinkende Gerätepreise, um aufgeschobene Nachfrage zu erschließen und sicherzustellen, dass der Markt für endovaskuläre Aneurysmareparatur über seine traditionellen Hochburgen hinauswächst.

Wettbewerbslandschaft

Medtronic, W. L. Gore und Cook Medical kontrollierten 2025 mit Exklusivverträgen, umfassenden Schulungsprogrammen und Portfolios, die infrarenale, thorakale und fenestrierte Segmente abdecken, rund 55–60 % des Umsatzes. Gores ePTFE-Graft-Material und konformables Stentdesign erhielten 2024 die Zulassung für Hochwinkel-Hälse und festigten seinen Griff auf komplexe Anatomie. Medtronic nutzt ein vorgeladenes Kathetersystem, das die Einsatzzeit verkürzt und Gemeinschaftskrankenhäuser anspricht, die von der offenen Chirurgie wechseln. Cooks dissektionsspezifische Plattform adressiert ungedeckte Bedürfnisse bei der Hämodynamik des falschen Lumens, die von konventionellen thorakalen Grafts nicht abgedeckt werden.

Zweitrangige Wettbewerber verfolgen Nischenansätze. Endologix setzt auf Polymerdichtung für Kurzhalspatienten, während Bolton Medical preissensible Märkte mit Wert-Grafts anspricht. Patentanmeldungen – Gore registrierte 2025 14 neue Aortengerätepatente – unterstreichen anhaltende F&E-Investitionen trotz Marktreife. Partnerschaften mit Bildgebungsunternehmen, wie Medtronics Zusammenarbeit mit Siemens Healthineers, integrieren Fusionsführung in den Verfahrensablauf und stärken die Markenbindung. Die regulatorische Beschleunigung durch die FDA-Breakthrough-Designation lockt künftige Marktteilnehmer, die auf Endoleck-abdichtende Polymere oder bioresorbierbare Gerüste spezialisiert sind, obwohl noch keine solchen Produkte kommerzialisiert sind.

Der Preisdruck nimmt in Masseneinkaufsregionen wie China zu, wo inländische Akteure wie MicroPorts Endovastec Kostenführerschaft nutzen, um Ausschreibungen zu gewinnen. Westliche Marktführer reagieren mit lokalisierter Montage und erweiterten Garantiebedingungen. Schulung bleibt ein Wettbewerbsvorteil: Unternehmen, die neue Chirurgen schnell zertifizieren können, sichern sich Graft-Durchsatz. Da die Produktparität zunimmt, entscheiden Service, Bildgebungsintegration und Gesamtbetriebskostenmodelle über Vertragsverlängerungen und machen das Nicht-Geräte-Ökosystem zu einem integralen Bestandteil des Marktes für endovaskuläre Aneurysmareparatur.

Marktführer der endovaskulären Aneurysmareparatur

Medtronic plc

W. L. Gore & Associates

Cook Medical LLC

Terumo Corporation

Endologix LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Terumo Aortic startete die pivotale IDE-Studie zum fenestrierten TREO in den Vereinigten Staaten zur Bewertung seines neuen endovaskulären Geräts. Die Studie zielt darauf ab, die Zulassung des Geräts für komplexe Aortenaneurysmareparaturen zu unterstützen. Diese Entwicklung markiert einen bedeutenden Schritt nach vorne bei der Erweiterung der Behandlungsoptionen für Patienten mit anspruchsvollen Aortaerkrankungen.

- November 2025: ViTAA Medical erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) für die 510(k)-Freigabe des AiORTA Plan, den das Unternehmen als „vollständig automatisierte, hochpräzise Aortachirurgie-Planungslösung” beschreibt.

- Oktober 2025: Medtronic gab bekannt, dass die FDA eine neue Kennzeichnung für das Endurant-Stentgraft-System des Unternehmens zur Behandlung rupturierter abdominaler Aortenaneurysmen (rAAA) genehmigt hat und dabei die bisherige rAAA-Behandlungswarnung aufgehoben hat.

Umfang des globalen Berichts zum Markt für endovaskuläre Aneurysmareparatur

Gemäß dem Umfang des Berichts ist die endovaskuläre Aneurysmareparatur (EVAR) ein minimalinvasives chirurgisches Verfahren zur Behandlung abdominaler Aortenaneurysmen, bei dem ein Stentgraft durch die Blutgefäße eingeführt wird, um die geschwächte Arterienwand zu verstärken. Es reduziert das Rupturrisiko und vermeidet die Notwendigkeit einer offenen Chirurgie. Das Verfahren wird unter Bildgebungsführung durchgeführt und bietet typischerweise eine schnellere Erholungszeit.

Der Markt für endovaskuläre Aneurysmareparatur ist segmentiert nach Indikation (abdominales Aortenaneurysma und thorakales Aortenaneurysma), Lokalisation (infrarenal und pararenal), Anatomie (traditionell und komplex), Produkt (perkutane EVAR-Systeme, fenestrierte EVAR-Systeme, thorakale Aortenstentgrafts und Adjunktgeräte), Endnutzer (Krankenhäuser, ambulante Operationszentren und spezialisierte Gefäßkliniken) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Abdominales Aortenaneurysma (AAA) |

| Thorakales Aortenaneurysma (TAA) |

| Infrarenal |

| Pararenal |

| Traditionell |

| Komplex |

| Perkutane EVAR-Systeme |

| Fenestrierte EVAR-Systeme |

| Thorakale Aortenstentgrafts |

| Adjunkt- und sonstige Geräte |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Gefäßkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Indikation | Abdominales Aortenaneurysma (AAA) | |

| Thorakales Aortenaneurysma (TAA) | ||

| Nach Lokalisation | Infrarenal | |

| Pararenal | ||

| Nach Anatomie | Traditionell | |

| Komplex | ||

| Nach Produkt | Perkutane EVAR-Systeme | |

| Fenestrierte EVAR-Systeme | ||

| Thorakale Aortenstentgrafts | ||

| Adjunkt- und sonstige Geräte | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Gefäßkliniken | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für endovaskuläre Aneurysmareparatur?

Die Marktgröße der endovaskulären Aneurysmareparatur erreichte 2026 einen Wert von 3,20 Milliarden USD und soll bis 2031 auf 4,04 Milliarden USD wachsen.

Welches anatomische Segment wächst innerhalb dieses Therapiebereichs am schnellsten?

Pararenale Reparaturen werden bis 2031 voraussichtlich mit einer CAGR von 7,11 % wachsen, da konfektionierte fenestrierte Grafts weitgehend verfügbar werden.

Wie schnell wachsen thorakale endovaskuläre Eingriffe?

Thorakale Aortenaneurysma-Eingriffe werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 6,43 % wachsen.

Welcher Anteil der Eingriffe wird in ambulanten Operationszentren stattfinden?

Ambulante Operationszentren werden voraussichtlich einen wachsenden Anteil infrarenaler Fälle übernehmen, wobei die Endnutzerausgaben bis 2031 mit einer CAGR von 7,54 % steigen.

Welche Unternehmen dominieren den globalen Umsatz?

Medtronic, W. L. Gore und Cook Medical machten zusammen 55–60 % des weltweiten Umsatzes im Jahr 2025 aus.

Was ist die größte kostenbezogene Barriere in Schwellenmärkten?

Hohe Graft-Preise, die bis zu 70 % der Gesamtverfahrenskosten ausmachen können, schränken den Zugang dort ein, wo die Versicherungsdeckung gering ist.

Seite zuletzt aktualisiert am: