Marktgröße und Marktanteil für neurovaskuläre Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

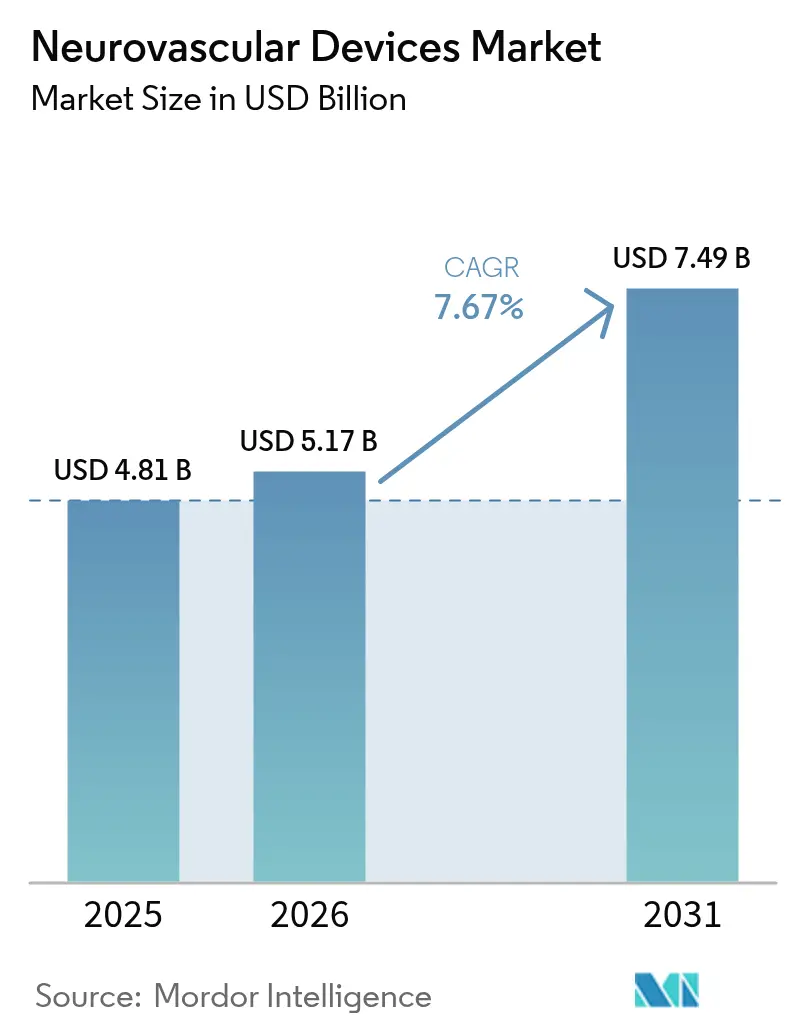

| Marktgröße (2026) | 5.17 Milliarden US-Dollar |

| Marktgröße (2031) | 7.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für neurovaskuläre Geräte von Mordor Intelligence

Die Marktgröße für neurovaskuläre Geräte wurde im Jahr 2025 auf 4,81 Milliarden USD geschätzt und soll von 5,17 Milliarden USD im Jahr 2026 auf 7,49 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,67 % während des Prognosezeitraums (2026–2031). Die anhaltende Nachfrage nach minimalinvasiven Schlaganfallinterventionen, Erstattungsrückenwind in Nordamerika und die Verbreitung fortschrittlicher Bildgebungsplattformen stärken die Wachstumsdynamik des Marktes für neurovaskuläre Geräte. Nordamerika führt weiterhin bei den Eingriffszahlen, da Krankenhäuser die mechanische Thrombektomie bei Verschlüssen großer Gefäße standardisieren, während Asien-Pazifik durch den Ausbau der Infrastruktur, der Behandlungslücken schließt, inkrementelles Wachstum vorantreibt. Gerätehersteller verstärken den Wettbewerbsdruck durch die Einführung von Aspirationskathetern mit höheren Rekanalisationsraten, Flussumleitern mit schnelleren Verschlussprofilen und robotergestützten Navigationssystemen, die die Strahlenbelastung reduzieren. Gleichzeitig beseitigt die erweiterte Kostenübernahme durch öffentliche und private Kostenträger – zuletzt durch die erweiterte Medicare-Politik zur Karotis-Stentimplantation – Kostenbarrieren, die die Akzeptanz bisher gedämpft hatten.

Wichtigste Erkenntnisse des Berichts

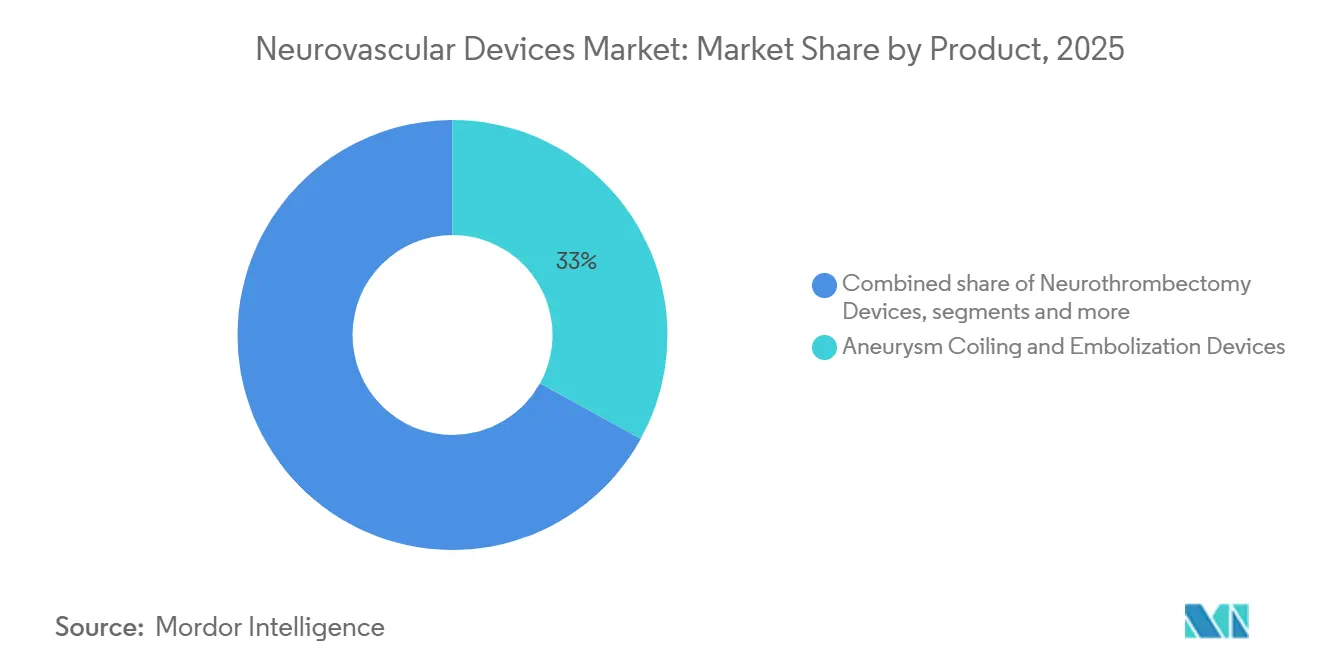

- Nach Produkt hielten Aneurysma-Coiling- und Embolisationsgeräte im Jahr 2025 den größten Marktanteil von 32,35 % am Markt für neurovaskuläre Geräte, während Neurothrombektomiegeräte bis 2031 mit einer CAGR von 8,52 % wachsen.

- Nach Zielerkrankung entfielen im Jahr 2025 49,96 % der Marktgröße für neurovaskuläre Geräte auf Therapien bei ischämischem Schlaganfall; Interventionen bei zerebralen Aneurysmen werden bis 2031 voraussichtlich mit einer CAGR von 8,27 % wachsen.

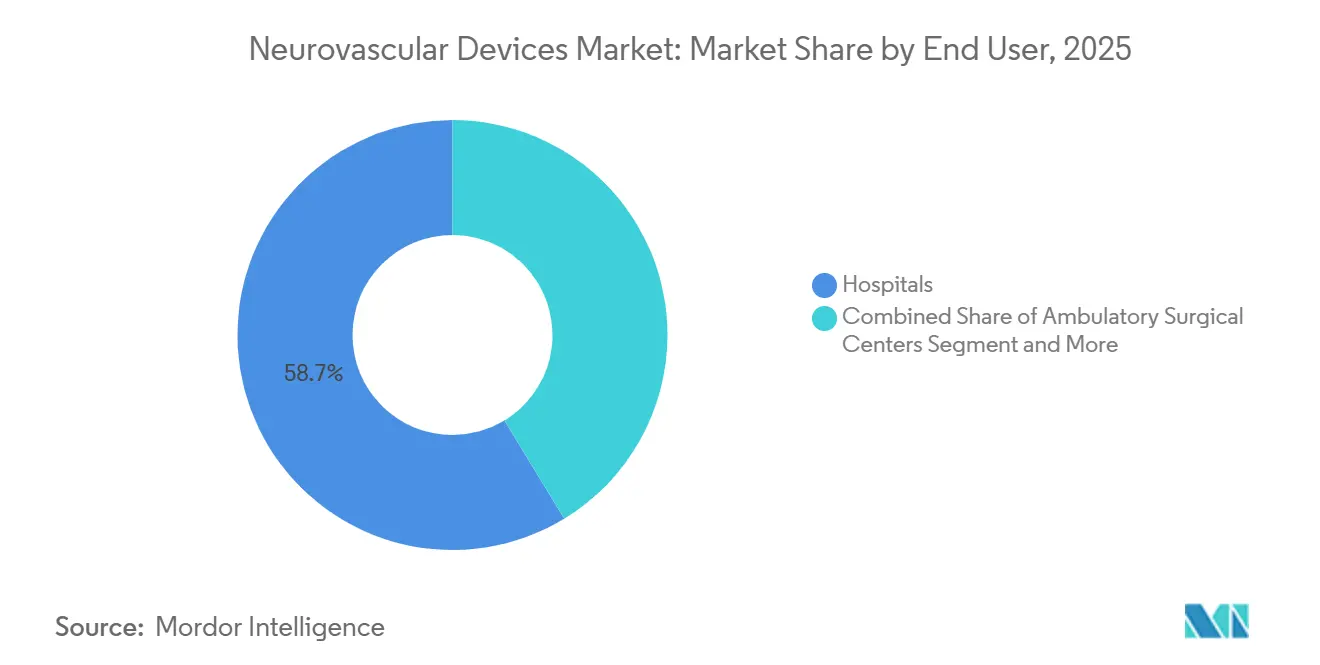

- Nach Endnutzer entfielen im Jahr 2025 58,70 % des Marktanteils für neurovaskuläre Geräte auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 8,73 % am schnellsten wachsen.

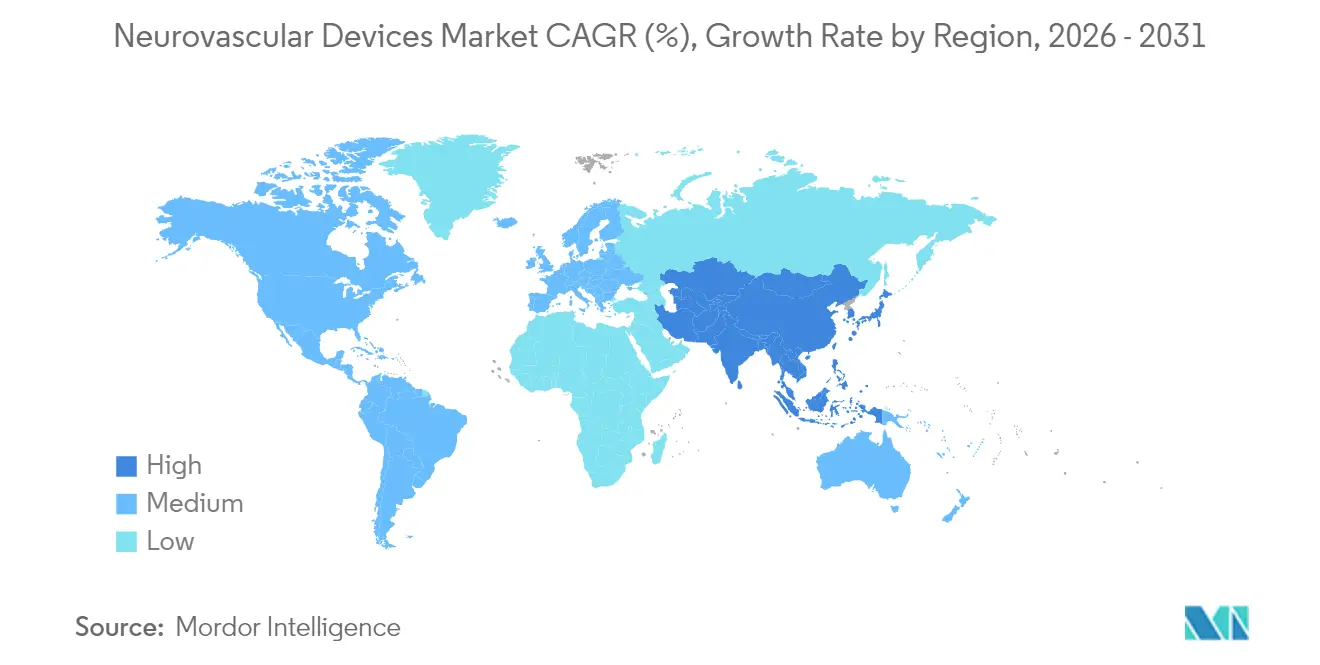

- Nach Region entfielen im Jahr 2025 44,24 % der Umsätze auf Nordamerika, während Asien-Pazifik bis 2031 die höchste CAGR von 8,66 % verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für neurovaskuläre Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Schlaganfallinzidenz und damit verbundene sozioökonomische Belastung | +2.1% | Global, mit höchster Auswirkung in Asien-Pazifik und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Schnelle Innovation bei minimalinvasiven neurointerventionellen Technologien | +1.8% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung biplanarer Angiografiesuiten in Krankenhäusern zur Steigerung der Eingriffszahlen | +1.3% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steigende Investitionen in Forschung und Entwicklung | +1.2% | Global, konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der Erstattungsdeckung für endovaskuläre Schlaganfallversorgung | +1.1% | Nordamerika und EU, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Gesundheitsinfrastruktur in Schwellenmärkten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende globale Schlaganfallinzidenz und damit verbundene sozioökonomische Belastung

Weltweit verursachen schlaganfallbedingte Produktivitätsverluste jährliche Kosten von 45,5 Milliarden USD, was Kostenträger dazu veranlasst, Frühinterventionen zu erstatten, die langfristige Pflegeausgaben senken. Die Sterblichkeitsraten in Schwellenländern sind 40–60 % höher als in entwickelten Ländern, was auf Infrastrukturlücken hinweist, die der Markt für neurovaskuläre Geräte schließen kann. Der demografische Wandel in Asien-Pazifik hin zu älteren Bevölkerungsgruppen soll die regionale Schlaganfallinzidenz bis 2030 um weitere 30 % erhöhen und die Geräteakzeptanz beschleunigen. Gesundheitssysteme quantifizieren nun den Return on Investment neurovaskulärer Programme, indem sie kürzere Rehabilitationszeiträume gegen gesellschaftliche Produktivitätsgewinne abwägen.

Schnelle Innovation bei minimalinvasiven neurointerventionellen Technologien

Aspirationskatheter der nächsten Generation wie die SOFIA-Familie erzielen eine Rekanalisationsrate von 85 % gegenüber dem Referenzwert von 65 % früherer Designs und bieten einen klinischen Vorteil, der die Akzeptanz beschleunigt.[1]Quelle: Medical Device Network, "Radical Catheter Technologies Presents Data at SNIS," medicaldevice-network.com Flussumleiter wie Pipeline Vantage erreichen nach 12 Monaten einen Aneurysmaverschluss von 95 % und reduzieren die durchschnittliche Eingriffsdauer um 25 %. Erste Belege aus der robotergestützten Thrombektomie zeigen eine 20%ige Reduktion der Strahlenbelastung, was die Sicherheitsinitiativen der Krankenhäuser unterstützt. KI-gestützte Bildgebungsplattformen liefern nun Echtzeit-Gefäßanalysen, die Komplikationen um bis zu 20 % reduzieren. Diese Leistungsverbesserungen sichern Premium-Preisgestaltung und stärken das Umsatzpotenzial des Marktes für neurovaskuläre Geräte.

Einführung biplanarer Angiografiesuiten in Krankenhäusern zur Steigerung der Eingriffszahlen

Die Installationen biplanarer Angiografiesysteme stiegen 2024 um 18 %, da Krankenhäuser einen um 30 % geringeren Kontrastmittelverbrauch und um 20 % schnellere Eingriffsdauern anstrebten. Die Doppelebenen-Bildgebung reduziert die Katheterrepositionierung und das Schlaganfallrisiko und erweitert die behandelbare Läsionskomplexität. Studien zum Return on Investment zeigen Volumensteigerungen von 25–30 % und Amortisationszeiträume von 3,5 Jahren in Hochdurchsatzzentren. Die Durchdringung in Nordamerika übersteigt bereits 65 %, während Krankenhäuser in Asien-Pazifik im Jahr 2024 von 25 % auf 35 % vorgerückt sind. Die Ausrüstung erweitert zudem die Patienteneignung und vergrößert den Eingriffs-Pool, der den Markt für neurovaskuläre Geräte speist.

Steigende Investitionen in Forschung und Entwicklung

Medtronics Neurowissenschaftseinheit erzielte 2024 einen Umsatz von 2,451 Milliarden USD und hält dabei zweistellige F&E-Quoten aufrecht, die Thrombektomie- und Flussumleiter-Pipelines finanzieren.[2]Quelle: Medtronic, "Q2 FY2025 Results," news.medtronic.com Strykers Übernahme von Inari Medical für 4,9 Milliarden USD beschleunigte die Erschließung peripherer Gefäßadjazenz und portfolioübergreifende Synergien. FDA-Durchbruchsbezeichnungen beschleunigen nun die Prüfung von mehr als 40 neurovaskulären Geräten und verkürzen den Weg zur Erstattung. Venture-finanzierte Unternehmen wie Contego Medical erhielten die FDA-Zulassung für kombinierte Stent-Ballon-Filter-Systeme, die nach 12 Monaten null schwerwiegende Schlaganfälle verzeichneten. Kontinuierliche Innovation erhält die Preissetzungsmacht und intensiviert den Wettbewerb im Markt für neurovaskuläre Geräte.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge und langwierige Zulassungsverfahren | -1.4% | Global, am ausgeprägtesten in den USA und der EU | Mittelfristig (2–4 Jahre) |

| Hohe Eingriffs- und Investitionsgüterkosten | -1.2% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Mangel an ausgebildeten Neurointerventionalisten | -0.9% | Global, schwerwiegend in Ländern mit niedrigem und mittlerem Einkommen | Langfristig (≥ 4 Jahre) |

| Verfahrenskomplikationen und Diagnoseverzögerungen | -0.7% | Global, variiert je nach Reifegrad des Gesundheitssystems | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge und langwierige Zulassungsverfahren in wichtigen Märkten

Die durchschnittliche US-amerikanische 510(k)-Freigabezeit verlängerte sich 2024 auf 201 Tage, was das gesetzliche Ziel mehr als verdoppelt und kommerzielle Markteinführungen verzögert.[3]Quelle: FDA, "510(k) and PMA Review Times," fda.gov PMA-Zulassungen überschreiten nun 12 Monate, und die EU-Medizinprodukteverordnung zwingt Hersteller zur Erstellung separater klinischer Datensätze, die pro Kategorie bis zu 5 Millionen USD kosten. Kleinere Innovatoren haben Schwierigkeiten, duale Einreichungen für zwei Regionen zu finanzieren, was die Pipeline-Vielfalt dämpft. Langwierige Zulassungszyklen untergraben den First-Mover-Vorteil und schrecken Investoren ab, die den Zeitwert des Kapitals abwägen. Die daraus resultierende Verzögerung schränkt die Umsatzrealisierung im Markt für neurovaskuläre Geräte ein.

Hohe Eingriffs- und Investitionsgüterkosten begrenzen die Akzeptanz in budgetbeschränkten Krankenhäusern

Mechanische Thrombektomieeingriffe kosten im Durchschnitt 35.000–50.000 USD, wobei Geräte etwa die Hälfte der Rechnung ausmachen. Eine biplanare Suite erfordert 2–3 Millionen USD Vorabinvestition und jährliche Servicegebühren von 300.000 USD – eine hohe Belastung für Krankenhäuser, die mit Personalkosteninflation konfrontiert sind. Gebündelte Beschaffung kann 2.900 USD pro Eingriff einsparen, kollidiert jedoch häufig mit Arztpräferenzen. Ein Drittel der ländlichen US-Krankenhäuser erreicht nicht die Mindestvolumina, die ein neurovaskuläres Programm rechtfertigen, was geografische Ungleichheiten vergrößert. Einrichtungen in Schwellenmärkten kaufen 60–70 % weniger Einheiten als Pendants in entwickelten Ländern, da Investitionsbudgets weiterhin begrenzt sind. Dieser Kostendruck dämpft die Akzeptanz in Teilen des Marktes für neurovaskuläre Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Aneurysma-Coiling verankert den Wert, während Thrombektomie das Wachstum beschleunigt

Aneurysma-Coiling- und Embolisationsgeräte erzielten 2025 einen Marktanteil von 32,35 % am Markt für neurovaskuläre Geräte dank nachgewiesener Wirksamkeit bei verschiedenen Aneurysmamorphologien. Hydrogel- und bioaktive Coils erzielen nun einen Fünfjahresverschluss von 92 % gegenüber dem Referenzwert von 85 % bei reinen Platinvarianten, was das Segment fest in Krankenhausprotokollen verankert. Im Prognosezeitraum helfen kontinuierliche Material- und Applikationsverbesserungen, die Stückzahlnachfrage aufrechtzuerhalten.

Neurothrombektomiegeräte wachsen mit einer CAGR von 8,52 % am schnellsten, katalysiert durch Leitlinienerweiterungen, die eine Behandlung bis zu 24 Stunden nach Beginn ermöglichen. Aspirations-First-Techniken und Katheter mit größerem Lumen erweitern die Eignung auf Patienten mit großen Kerninfarktbereichen und verbreitern den Markt für neurovaskuläre Geräte. Zerebrale Ballonangioplastie- und Stentsysteme verzeichnen stetige Zuwächse durch Verbesserungen bei der Balloncompliance und dem geschlossenen Stentdesign. Unterstützungsgeräte wie Mikrokatheter und Führungsdrähte erzielen konsistente Folgeeinnahmen, da jede Thrombektomie mehrere Einwegartikel verbraucht. Nischenkategorien – flüssige Embolika, Okklusionsballons und Flussumleiter der nächsten Generation – bieten inkrementelles Wachstum dort, wo konventionelle Instrumente an anatomische Grenzen stoßen.

Nach Zielerkrankung: Ischämischer Schlaganfall dominiert; Aneurysma-Therapien holen auf

Lösungen für ischämischen Schlaganfall machten 2025 49,96 % der Marktgröße für neurovaskuläre Geräte aus, da sie auf die häufigste zerebrovaskuläre Erkrankung ausgerichtet sind. Die breitere Anwendung der Perfusionsbildgebung erhöht die Patienteneinbeziehung, während Ergebnisdaten aus DEFUSE 3 und DAWN die Thrombektomie im späten Zeitfenster weiterhin validieren. Krankenhäuser priorisieren daher den Bestand an Aspirationskathetern und Stent-Retrievern, die die Zeit von der Aufnahme bis zur Revaskularisation verkürzen.

Interventionen bei zerebralen Aneurysmen werden bis 2031 voraussichtlich eine CAGR von 8,27 % verzeichnen, da Screening-Programme zunehmen und das Patientenbewusstsein steigt. Flussumleiter und bioaktive Coils adressieren nun Weithalsan- und komplexe Geometrien und fördern die prophylaktische Behandlung nicht rupturierter Läsionen. Arteriovenöse Malformationen und Fisteln bleiben spezialisierte Nischen, die dedizierte Zentren mit multimodalen Fähigkeiten erfordern, während Behandlungen intrazerebraler Blutungen aufgrund unsicherer Nutzen-Risiko-Profile zurückbleiben. Die sich verbreiternde Krankheitspalette positioniert den Markt für neurovaskuläre Geräte für eine tiefere Durchdringung entlang des Schlaganfallversorgungskontinuums.

Nach Endnutzer: Krankenhäuser behalten die Skalierung; ambulante chirurgische Zentren gewinnen an Dynamik

Krankenhäuser dominierten 2025 die Vertriebskanäle mit einem Umsatzanteil von 58,70 % dank umfassender Schlaganfallzentren, 24/7-Neurologiebereitschaft und Intensivpflegeinfrastruktur. Ihre Eingriffsbandbreite unterstützt das Bestandsmanagement und multidisziplinäre Arbeitsabläufe für hochakute Fälle.

Ambulante chirurgische Zentren expandieren jedoch mit einer CAGR von 8,73 %, da Erstattungsänderungen standortneutrale Zahlungen für ausgewählte neurovaskuläre Leistungen ermöglichen. Ambulante chirurgische Zentren bieten 20–30 % Kosteneinsparungen und schnellere Entlassung, was mit Anreizen der wertorientierten Versorgung resoniert. Spezialisierte Neurologie- und Schlaganfallzentren kombinieren Ausrüstung auf Krankenhausniveau mit optimierten Versorgungspfaden und gedeihen in städtischen Einzugsgebieten mit hoher Falldichte. Die Endnutzerentwicklung spiegelt sowohl Effizienzverbesserungen als auch eine Diversifizierung der Versorgungsumgebungen im Markt für neurovaskuläre Geräte wider.

Geografische Analyse

Nordamerika erwirtschaftete 2025 44,24 % des globalen Umsatzes, gestützt durch die Ausweitung der Medicare-Deckung für Karotis-Stentimplantation und eine 65%ige Durchdringung biplanarer Angiografie in US-Krankenhäusern. Kanadische Provinzen stellten neue Budgets für Schlaganfallinfrastruktur bereit, die Tertiärzentren mit Thrombektomiesuiten ausstatteten, während mexikanische Privatkliniken in Aspirationssysteme investierten, um Medizintouristen zu versorgen.

Asien-Pazifik wird voraussichtlich die stärkste CAGR von 8,66 % verzeichnen, angetrieben durch 2,77 Millionen ischämische Schlaganfallfälle in China, Japans rasch alternde Bevölkerung und Indiens wachsende Mittelschicht. Die Gerätedurchdringung variiert jedoch: Japan nähert sich westlichen Akzeptanzniveaus, während aufstrebende ASEAN-Märkte grundlegende Kapazitäten wie Perfusions-CT-Scanner priorisieren. Lokale Fertigungsanreize in China fördern Partnerschaften, die Importzölle und regulatorische Verzögerungen ausgleichen und das langfristige Wachstum des Marktes für neurovaskuläre Geräte unterstützen.

Europa verzeichnet eine stabile Nachfrage in Deutschland, dem Vereinigten Königreich und Frankreich, wo evidenzbasierte Einkaufsausschüsse Geräte mit robusten Kosten-Wirksamkeits-Dossiers bevorzugen. Naher Osten und Afrika zeigen eine aufkeimende Akzeptanz, die sich auf die Staaten des Golfkooperationsrats konzentriert, während Südamerika schrittweise voranschreitet, da Brasilien Schlaganfallnetzwerke aufbaut und Argentinien die heimische Geräteproduktion nutzt. Die regionale Dynamik hängt von der Infrastrukturreife, der Kostenträgerpolitik und der wirtschaftlichen Entwicklung ab, was lokalisierte Geschäftsmodelle erforderlich macht.

Wettbewerbslandschaft

Der Markt für neurovaskuläre Geräte weist eine moderate Konsolidierung auf, da Medtronic und Stryker breite Portfolios, globale Logistik und nachhaltige F&E nutzen, um Marktanteile zu verteidigen. Medtronics Neurowissenschaftsumsatz erreichte 2024 2,451 Milliarden USD und setzt die zweistellige Expansion durch Pipeline-Technologien fort. Strykers Übernahme von Inari Medical für 4,9 Milliarden USD beschleunigte die Skalierung in der peripheren Gefäßtherapie und schuf Cross-Selling-Synergien.

Mittelgroße Innovatoren wie Contego Medical differenzierten sich durch die Bündelung von Stent, Ballon und embolischem Filter in einem einzigen Applikationssystem, das nach einem Jahr Follow-up null schwerwiegende Schlaganfälle verzeichnete. Venture-finanzierte Neueinsteiger nutzen regulatorische Bezeichnungen, um Zulassungszeiträume in den Bereichen Thrombektomieaspiration, robotergestützte Navigation und KI-gestützte Bildgebung zu verkürzen.

Wettbewerbsvorteile beruhen zunehmend auf nachweisbaren klinischen Ergebnissen und Kosten-pro-behinderungsbereinigtem-Lebensjahr-Benchmarks statt auf inkrementellen technischen Verbesserungen. Unternehmen, die in multizentrische Real-World-Datenbanken investieren, gewinnen überzeugende Belege für Kostenträgerverhandlungen. Folglich verlagert sich die Wertschöpfung im Markt für neurovaskuläre Geräte von der Hardware-Differenzierung hin zum Nachweis verbesserter Patientenüberlebensraten und reduzierter Gesamtepisodkosten.

Marktführer für neurovaskuläre Geräte

Asahi Intecc Co., Ltd.

CERENOVUS (Johnson & Johnson)

Terumo Corporation (MicroVention)

Medtronic plc

Stryker Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Medtronic schloss eine exklusive US-Vertriebsvereinbarung mit Contego Medical für die kombinierte Stent-Ballon-Filter-Plattform Neuroguard IEP ab.

- Januar 2025: Q'Apel Medical erhielt die CE-Kennzeichnung für das neurovaskuläre Zugangssystem Armadillo SelectFlex 7F.

- September 2024: Vesalio führte das Thrombektomiegerät pVasc zur Entfernung peripherer Verschlüsse in den Vereinigten Staaten ein.

- Juli 2024: Vesalio stellte das NeVa NET 4-mm-Gerät zur Gerinnselerfassung bei ischämischem Schlaganfall vor.

Globaler Berichtsumfang des Marktes für neurovaskuläre Geräte

Gemäß dem Berichtsumfang werden neurovaskuläre Geräte zur Behandlung neurologischer Erkrankungen eingesetzt. Dazu gehören Coils, Stents und Clips, die zur Behandlung neurovaskulärer Erkrankungen wie Hirnaneurysmen verwendet werden. Diese Geräte werden häufig bei der Behandlung und Diagnose verschiedener Arten von Erkrankungen des peripheren und zentralen Nervensystems eingesetzt. Der Markt für neurovaskuläre Geräte ist wie folgt klassifiziert: Produkt (Aneurysma-Coiling- und Embolisationsgeräte, zerebrale Ballonangioplastie- und Stentsysteme, Unterstützungsgeräte, Neurothrombektomiegeräte und weitere), Zielerkrankung (ischämische Schlaganfälle, zerebrale Aneurysmen, arteriovenöse Malformationen und Fisteln sowie weitere Zielerkrankungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends von 17 Ländern in den wichtigsten Regionen weltweit. Der Bericht bietet Werte (in Millionen USD) für die oben genannten Segmente.

| Aneurysma-Coiling- und Embolisationsgeräte |

| Zerebrale Ballonangioplastie- und Stentsysteme |

| Neurothrombektomiegeräte |

| Unterstützungsgeräte (Mikrokatheter, Führungsdrähte, Schleusen) |

| Sonstige Geräte (flüssige Embolika, Okklusionsballons) |

| Ischämischer Schlaganfall |

| Zerebrales Aneurysma |

| Arteriovenöse Malformationen und Fisteln |

| Intrazerebrale Blutung |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Spezialisierte Neurologie- und Schlaganfallzentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkt | Aneurysma-Coiling- und Embolisationsgeräte | |

| Zerebrale Ballonangioplastie- und Stentsysteme | ||

| Neurothrombektomiegeräte | ||

| Unterstützungsgeräte (Mikrokatheter, Führungsdrähte, Schleusen) | ||

| Sonstige Geräte (flüssige Embolika, Okklusionsballons) | ||

| Nach Zielerkrankung | Ischämischer Schlaganfall | |

| Zerebrales Aneurysma | ||

| Arteriovenöse Malformationen und Fisteln | ||

| Intrazerebrale Blutung | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Spezialisierte Neurologie- und Schlaganfallzentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für neurovaskuläre Geräte im Jahr 2026?

Die Marktgröße für neurovaskuläre Geräte erreichte 2026 5,17 Milliarden USD und soll bis 2031 7,49 Milliarden USD erreichen.

Welche Produktkategorie führt beim Umsatz?

Aneurysma-Coiling- und Embolisationsgeräte hielten 2025 den größten Anteil von 32,35 % am Umsatz.

Was ist das am schnellsten wachsende Produktsegment?

Neurothrombektomiegeräte expandieren bis 2031 mit einer CAGR von 8,52 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik soll eine CAGR von 8,66 % verzeichnen, angetrieben durch steigende Schlaganfallinzidenz und Infrastrukturinvestitionen.

Warum gewinnen ambulante chirurgische Zentren an Bedeutung?

Standortneutrale Medicare-Zahlungen und Kosteneinsparungen von 20–30 % verlagern ausgewählte neurovaskuläre Eingriffe in ambulante chirurgische Zentren.

Was begrenzt eine schnellere Akzeptanz in Schwellenmärkten?

Hohe Geräte- und Investitionsgüterkosten in Verbindung mit einem begrenzten Angebot an ausgebildeten Spezialisten schränken derzeit die Akzeptanz ein.

Seite zuletzt aktualisiert am: