Marktgröße und Marktanteil für intrakranielle Aneurysmen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

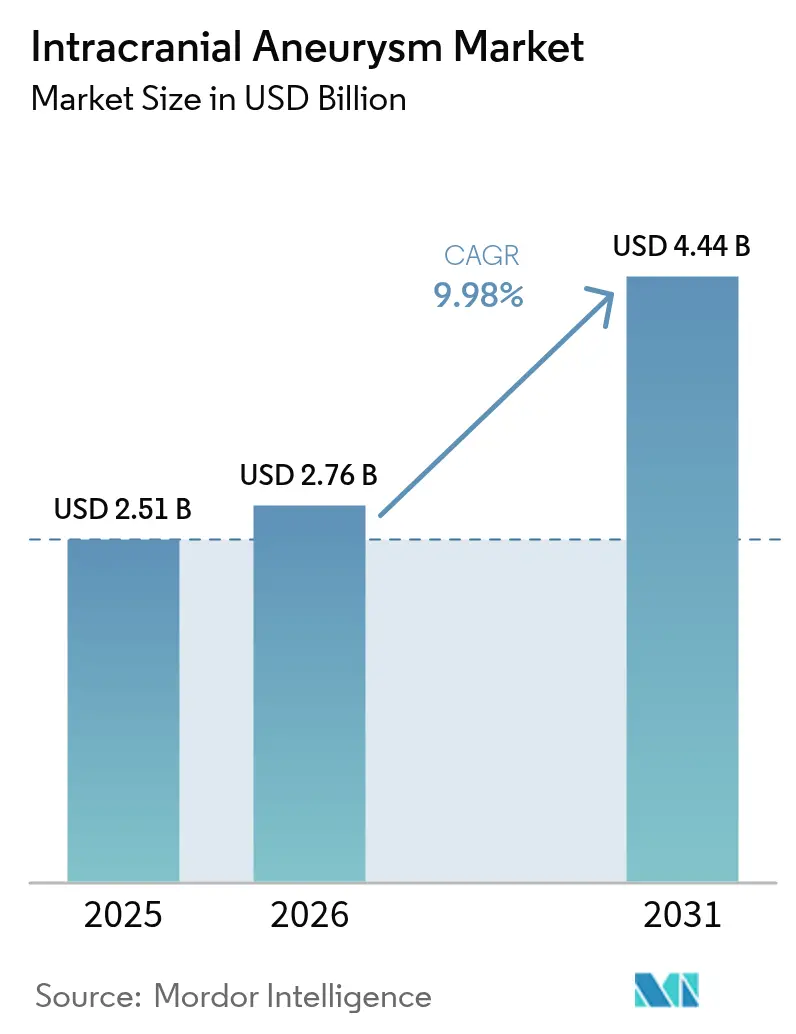

| Marktgröße (2026) | 2.76 Milliarden US-Dollar |

| Marktgröße (2031) | 4.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.98% CAGR |

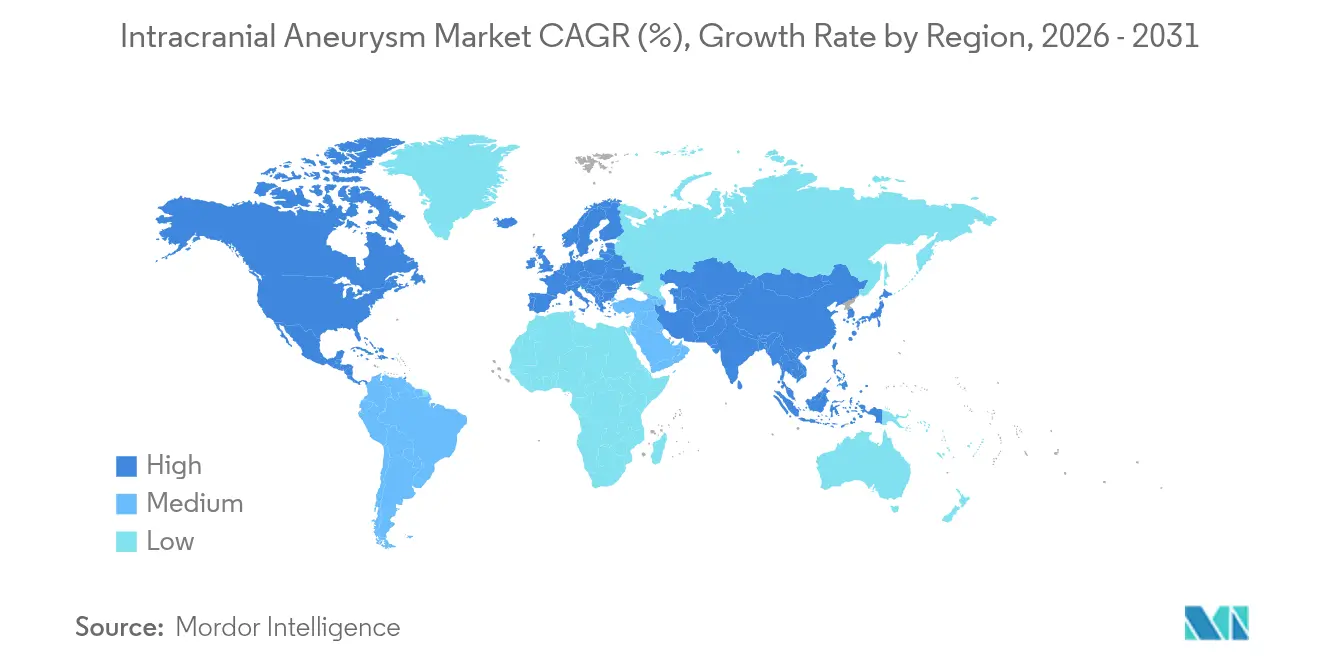

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für intrakranielle Aneurysmen von Mordor Intelligence

Die Marktgröße für intrakranielle Aneurysmen wird voraussichtlich von USD 2,51 Milliarden im Jahr 2025 auf USD 2,76 Milliarden im Jahr 2026 wachsen und soll bis 2031 USD 4,44 Milliarden bei einem CAGR von 9,98 % im Zeitraum 2026–2031 erreichen. Flussumleitungsgeräte (Flow Diverter) und intrasacculäre Geräte verlagern die Versorgungspfade weg vom reinen Platincoiling, das 2024 einen Marktanteil von 22,76 % hielt, da Einzelgerät-Strategien Hilfsmittel reduzieren und Katheterisierungszeiten verkürzen. Ambulante chirurgische Zentren gewinnen an Verfahrensvolumen durch die Wirtschaftlichkeit der tagesklinischen Entlassung und fordern damit Krankenhäuser heraus, die nach wie vor bei Notfalleingriffen dominieren. Asien-Pazifik ist die am schnellsten wachsende Region mit einem CAGR von 11,45 %, da die Bildgebungsdurchdringung zunimmt und die interventionelle Kapazität ausgebaut wird, während der Umsatzanteil von Nordamerika von 43,56 % ein reifes Ökosystem widerspiegelt, das auf umfassenden Schlaganfallzentren und iterativen Geräteaufrüstungen beruht. Regulatorische Schnellverfahren, die die Prüfzeiträume verkürzen, schaffen kurze Zeitfenster, in denen aufstrebende Produkte skalieren können, bevor Platzhirsche die Indikationen angleichen, was Produktzyklen und klinische Evidenzwettbewerbe intensiviert.

Wichtigste Erkenntnisse des Berichts

- Nach Behandlungsart führte das endovaskuläre Coiling mit einem Umsatzanteil von 22,36 % im Jahr 2025, während Flussumleitungsgeräte (Flow Diverter) bis 2031 mit einem CAGR von 12,34 % expandieren sollen.

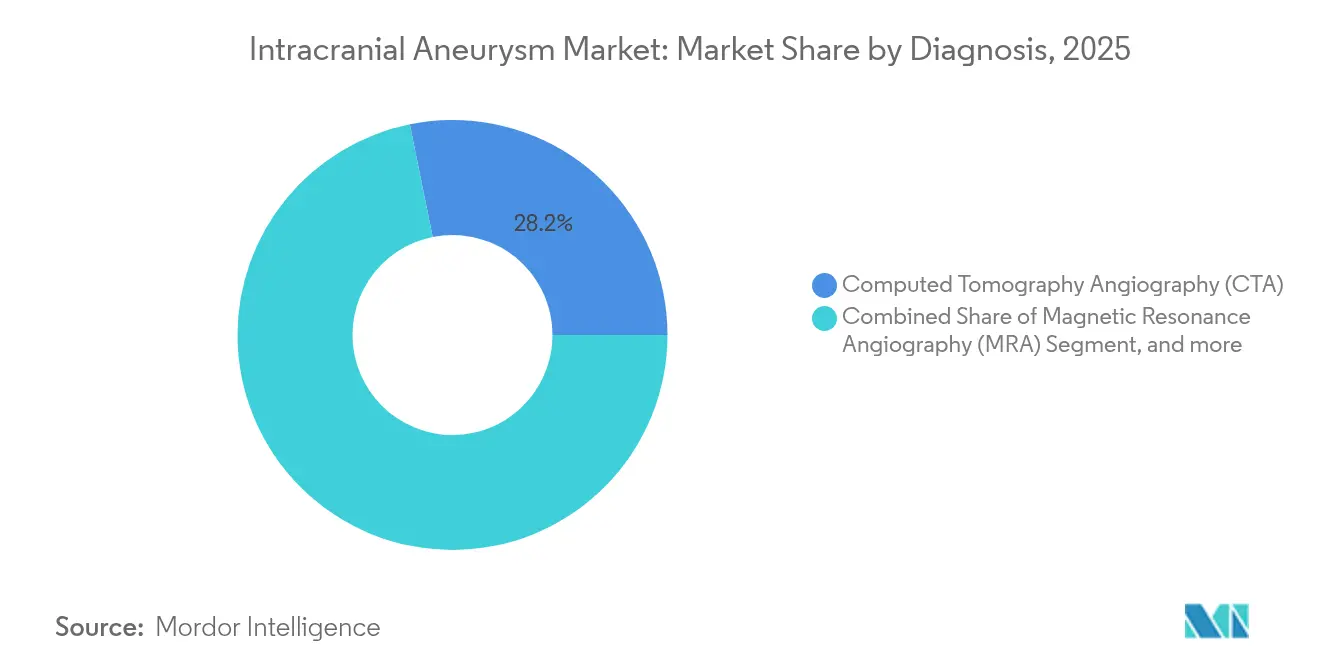

- Nach Diagnose entfiel die Computertomographie-Angiographie 2025 auf einen Anteil von 28,18 %, und die 3D-Rotationsangiographie soll bis 2031 mit einem CAGR von 11,88 % wachsen.

- Nach Endanwender repräsentierten Krankenhäuser 2025 einen Umsatzanteil von 54,94 %, während ambulante chirurgische Zentren voraussichtlich mit einem CAGR von 12,52 % wachsen werden.

- Nach Geografie hielt Nordamerika 2025 einen Umsatzanteil von 43,14 %, und Asien-Pazifik soll bis 2031 mit einem CAGR von 11,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für intrakranielle Aneurysmen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach minimal-invasiven endovaskulären Eingriffen | +3.2% | Global, konzentriert in Nordamerika, Westeuropa sowie im städtischen China und Indien | Mittelfristig (2–4 Jahre) |

| Zunehmende Entdeckung nicht rupturierter intrakranieller Aneurysmen durch zufällige Hirnbildgebung | +2.8% | Global, angeführt von Nordamerika und Westeuropa, zunehmend beschleunigt in urbanen Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Altersbedingte Hypertonie und Raucherprävalenz in Entwicklungsländern | +2.1% | Schwerpunkt Asien-Pazifik, einschließlich China, Indien und Indonesien, mit Ausstrahlungseffekten auf Lateinamerika und den Nahen Osten | Langfristig (≥ 4 Jahre) |

| Regulatorische Schnellverfahren mit verkürzten Zulassungszeiträumen (z. B. FDA Breakthrough) | +1.4% | Vereinigte Staaten mit Harmonisierungseffekten in der EU, Japan und ausgewählten Asien-Pazifik-Märkten | Mittelfristig (2–4 Jahre) |

| Aufkommen von KI-gesteuerten robotergestützten Neurointervention-Plattformen | +0.9% | Hocheinkommensmärkte mit frühen Anwendern in den USA, Westeuropa und Japan, Pilotprojekte in ausgewählten Asien-Pazifik-Zentren | Mittelfristig (2–4 Jahre) |

| Risikokapitalinvestitionen in nano-konstruierte Coil-/Implantatoberflächentechnologien | +0.7% | Europa, China und US-amerikanische Studienzentren, mit Inlizenzierung durch etablierte Anbieter zur breiteren Portfoliointegration | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach minimal-invasiven endovaskulären Eingriffen

Das endovaskuläre Coiling hat sich von einem Schwerpunkt auf rupturierte Läsionen hin zur breiten Anwendung bei nicht rupturierten Aneurysmen entwickelt, was niedrigere Behandlungsschwellen setzt und frühere Eingriffe begünstigt, da die Zentren katheterbasierte Arbeitsabläufe optimieren. Patienten erleben kürzere Krankenhausaufenthalte und eine schnellere Rückkehr zur normalen Aktivität im Vergleich zu offenen chirurgischen Eingriffen, da keine Kraniotomie erforderlich ist und das perioperative Risiko gesenkt wird. Flussumleitungsgeräte (Flow Diverter) erweitern die minimal-invasive Logik auf komplexe und große Aneurysmen, indem sie den Blutfluss über den Aneurysmahals umleiten und eine Sackthrombose fördern, was die Geräteanzahl reduziert und den Bedarf an Hilfsstents verringert. US-amerikanische Regulierungsprogramme, die Geräten zur Behandlung lebensbedrohlicher Erkrankungen Vorrang einräumen, unterstützen eine schnellere Prüfung von Flussumleitungsgeräten und intrasacculären Systemen der nächsten Generation, was das Tempo der therapeutischen Innovation beschleunigt. Erhöhte Eingriffszahlen motivieren Krankenhäuser und spezialisierte Zentren, in bipolare Angiographie-Suiten und hochauflösende Bildgebung zu investieren, was wiederum die behandelbare Anatomie erweitert und den Kreis der Kandidaten unter zuvor als ungeeignet eingestuften Patienten vergrößert. Zertifizierungs- und Schulungsanforderungen prägen die Adoptionskurven, doch die kumulative Entwicklungsrichtung begünstigt katheterbasierte Modalitäten sowohl in elektiven als auch in akuten Behandlungssituationen[1]Medicare-Zahlungsberatungskommission, „Datenbuch 2024: Gesundheitsausgaben und das Medicare-Programm”, medpac.gov.

Zunehmende Entdeckung nicht rupturierter intrakranieller Aneurysmen durch zufällige Hirnbildgebung

Der routinemäßige Einsatz von CT und MRT bei unspezifischen neurologischen Symptomen und Traumata identifiziert Aneurysmen bei 2–3 % der asymptomatischen Personen, da die Scannerauflösung und die Nutzungsintensität steigen. Der Anstieg der Zufallsbefunde führt zu mehr Triageentscheidungen in Spezialambulanzen, wo Ärzte das geringe jährliche Rupturrisiko kleiner Aneurysmen gegen die Patientenangst und medizinisch-rechtliche Erwägungen abwägen. Hocheinkommenssysteme mit ausreichender Bildgebungskapazität verzeichnen die höchsten Erkennungsraten, wobei die Scan-Intensität Japans als Benchmark unter den OECD-Ländern gilt. Zentralisierte Schlaganfallnetzwerke helfen dabei, Überweisungswellen aufzufangen, indem sie neurologisch-interventionelle Fachkompetenz in akkreditierten Zentren bündeln, die rund um die Uhr Zugang zur endovaskulären Versorgung aufrechterhalten. In radiologische Arbeitsabläufe integrierte KI-Algorithmen markieren Kandidatenläsionen zur Überprüfung, was die Sensitivität erhöht, aber auch Arbeitslisten verlängern und mehr Patienten in Überwachungs- oder Behandlungspfade lenken kann. Der kombinierte Effekt ist eine anhaltende Pipeline von Überweisungen bei nicht rupturierten Aneurysmen, die die Verfahrensbasis für den Markt für intrakranielle Aneurysmen stärkt[2]US-amerikanische Behörde für Lebens- und Arzneimittel (FDA), „510(k)-Vormarktnotifizierung – Viz ANEURYSM”, fda.gov.

Altersbedingte Hypertonie und Raucherprävalenz in Entwicklungsländern

Urbanisierende Bevölkerungen in Asien-Pazifik sind mit hohen Hypertoniequoten konfrontiert – einem wesentlichen Risikofaktor für die Aneurysmabildung – während der Tabakkonsum in mehreren großen Ländern mit mittlerem Einkommen nach wie vor hoch ist. Der demografische Wandel hin zu älteren Altersgruppen wird den Pool an Patienten vergrößern, die in späteren Lebensjahrzehnten mit Aneurysmen vorstellig werden. Der erweiterte Zugang zu CT und MRT in aufstrebenden Gesundheitssystemen deckt mehr Aneurysmen vor der Ruptur auf, doch das Erkennungswachstum übertrifft in vielen Märkten das Angebot an Spezialisten. Der Kapazitätsaufbau im Gesundheitswesen ist ungleichmäßig, sodass Patienten in Sekundärstädten häufig in Ballungsgebiete reisen oder privat für den Zugang zu fortgeschrittenen interventionellen Leistungen zahlen müssen. Über den Prognosezeitraum hinweg bilden Epidemiologie und Zugangstrends zusammen eine robuste latente Nachfrage nach endovaskulären Behandlungen, insbesondere dort, wo öffentliche und private Investitionen in Schlaganfallzentren und neuroendovaskuläre Fachkräfte zunehmen. Langfristige kardiovaskuläre Risikokontrollpolitiken hinsichtlich Hypertonie und Tabak werden auch die regionalen Behandlungsvolumina im Laufe der Zeit beeinflussen[3].

Regulatorische Schnellverfahren mit verkürzten Zulassungszeiträumen

Durchbruchverfahren für Geräte zur Behandlung lebensbedrohlicher Erkrankungen ermöglichen schnellere Prüfzyklen für Technologien, die den Versorgungsstandard verbessern, was einen früheren Patientenzugang und schnelleres klinisches Lernen ermöglicht. Die europäische Medizinprodukteregulierung und -leitlinien wurden an die spezifischen Nutzen-Risiko-Profile neurovaskulärer Implantate angepasst, was dazu beigetragen hat, die Zulassungsvorhersehbarkeit nach den anfänglichen Übergängen zum aktuellen Rahmenwerk wiederherzustellen. Die japanische Regulierungsbehörde hat beschleunigte Verfahren für wichtige Geräte bei zerebrovaskulären Erkrankungen eingeführt, und Prüfprogramme in Teilen Asiens priorisieren inländische Innovationen bei gleichzeitiger Verbesserung der Normenangleichung. Diese Schnellverfahren verschärfen die Wettbewerbszeiträume, da etablierte und neue Anbieter versuchen, Geräte zu lancieren und Indikationen zu erweitern, bevor Wettbewerber vergleichbare klinische Evidenz aufgebaut haben. Die Marktüberwachung nach dem Inverkehrbringen rückt stärker in den Fokus, da Geräte mit kleineren Zulassungsdatensätzen in die reale Anwendung gelangen, sodass Krankenhäuser und klinische Gesellschaften stärker auf Register und Zertifizierungsüberprüfungen angewiesen sind. Dieses regulatorische Tempo unterstützt häufige Iterationen bei Flussumleitungsgeräten und intrasacculären Optionen und erhöht das Tempo der Produktzyklen im Markt für intrakranielle Aneurysmen.

Analyse der Hemmnisse des Marktes für intrakranielle Aneurysmen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Verfahrenskosten bei uneinheitlicher Erstattungsabdeckung | -1.9% | Global, akut in aufstrebenden Märkten Asien-Pazifiks und Lateinamerikas sowie im US-amerikanischen Selbstzahler- oder Hochselbstbehalts-Segment | Kurzfristig (≤ 2 Jahre) |

| Mangel an doppelt ausgebildeten endovaskulären Neurochirurgen in aufstrebenden Märkten | -1.3% | Asien-Pazifik mit Ausnahme von Japan und Südkorea, Subsahara-Afrika und Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Gerätebezogene thromboembolische Risiken und Herausforderungen bei der Einhaltung der dualen Thrombozytenaggregationshemmung (DAPT) | -0.8% | Global, höhere Belastung in Regionen mit eingeschränkter Nachsorgeadhärenz und begrenzter Infrastruktur zur Thrombozytenaggregationshemmer-Überwachung | Kurzfristig (≤ 2 Jahre) |

| Exposition gegenüber Platin-/Kobaltpreisvolatilität in der gesamten Lieferkette | -0.6% | Globale Lieferketten mit höherer Durchreichungssensitivität in preissensiblen aufstrebenden Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an doppelt ausgebildeten endovaskulären Neurochirurgen in aufstrebenden Märkten

Die endovaskuläre Aneurysmaversorgung erfordert kombinierte Kompetenzen in Neurochirurgie und interventionellen Techniken, deren Entwicklung Jahre in Anspruch nimmt. Ausbildungspipelines in entwickelten Regionen liefern genügend Operateure, um Volumina aufrechtzuerhalten, aber aufstrebende Regionen bilden weit weniger Spezialisten aus, als es die aktuelle Prävalenz und Erkennungsrate nahelegen würden. Dieses Missverhältnis schafft geografische Versorgungslücken außerhalb der Großstädte und führt zu Patientenreisen oder verzögerten Behandlungen bei elektiven Fällen. Der Aufbau umfassender Schlaganfallzentren erfordert Investitionen in Angiographie, Neuro-Intensivstationen und chirurgischen Bereitschaftsdienst, was den Aufbau in ressourcenbeschränkten Umgebungen verlangsamt. Politische Initiativen, die die Erstattung an die Akkreditierung von Schlaganfallzentren und Ergebnisse knüpfen, haben die Versorgung in ausgewählten Ländern verbessert, doch die Skalierung der Arbeitskräfte bleibt eine bindende Einschränkung. Teleproctoring-Pilotprojekte zeigen Wege zur Kompetenzvermittlung und Skalierung auf, doch haftungsrechtliche und zertifizierungsbezogene Unklarheiten schränken die Reichweite nach wie vor ein.

Hohe Geräte- und Verfahrenskosten bei uneinheitlicher Erstattungsabdeckung

Geräte- und Materialkosten für komplexe endovaskuläre Aneurysmareparaturen sind hoch, und Einrichtungsgebühren, Anästhesie sowie Spezialisten-Honorare erhöhen die gesamten Episodenkosten. In den USA erstattet die stationäre DRG-Vergütungsstruktur Krankenhäusern neurovaskuläre Eingriffe, doch die Margen hängen von der Betriebseffizienz und der Vermeidung von Komplikationen ab. Private Kostenträgerraten variieren und können öffentliche Benchmarks überschreiten, doch der Patientenselbstbehalt in Hochselbstbehalts-Plänen kann die elektive Behandlung nicht rupturierter Aneurysmen hemmen. In mehreren aufstrebenden Märkten befinden sich Flussumleitungsgeräte (Flow Diverter) noch außerhalb der Standard-Erstattungslisten, was Kosten auf Patienten überträgt und den Zugang zu fortgeschrittenen Geräten einschränkt. Die fallbasierte Vergütung in Europa variiert je nach Land, wobei einige Systeme Gerätekosten in Fallpauschalen bündeln und andere fortgeschrittene Implantate auf definierte Kriterien beschränken. Hersteller balancieren Preisstrategien zwischen der Erweiterung des Zugangs in aufstrebenden Märkten und der Aufrechterhaltung von Referenzpreisen in Hocheinkommensländern – ein Gleichgewicht, das die Adoptionsgeschwindigkeit und die Verlagerung der Versorgungsorte beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für intrakranielle Aneurysmen

Nach Behandlungsart:

Flussumleitungsgeräte treiben Geräteinnovation voranDas endovaskuläre Coiling hielt 2025 einen Anteil von 22,36 %, und seine Dauerhaftigkeit bei verschiedenen Rupturbefunden und Aneurysmagrößen macht es zur Grundlage, während Einzelgerät-Architekturen für breithalssige Läsionen zunehmen. Flussumleitungsgeräte (Flow Diverter) sind die am schnellsten wachsende Kategorie mit einem CAGR von 12,34 % bis 2031, da Operateure bei großen und fusiforme Anatomien, die früher mehrere Gerätestapel erforderten, die Hilfs-Stentimplantation und Coilanzahl reduzieren. Intrasacculäre Flussstörer finden Verwendung an Bifurkationen, wo die Coilretention schwierig ist und der Schutz des Muttergefäßes unerlässlich ist. Ergänzendes Ballon- und stentgestütztes Coiling trägt weiterhin bei Anatomien bei, bei denen die Gefäßgeometrie oder die Halskonfiguration zusätzliche Stabilisierung erfordert. Die mikrochirurgische Clippung wird zunehmend jüngeren Patienten mit bestimmten Bifurkationen oder Fällen vorbehalten, bei denen ein Masseneffekt eine Dekompression erfordert, wodurch eine kleinere, aber wesentliche chirurgische Nische erhalten bleibt. Zertifizierungs- und Schulungsanforderungen haben sich nach dem Auftreten verzögerter ischämischer Ereignisse in Post-Market-Registern für bestimmte Implantate verschärft, was zu zusätzlichem Proctoring und zentrumsbezogenen Überprüfungen führt, um die Anwendung zu standardisieren.

Die Miniaturisierung von Geräteprofilen ermöglicht nun die distale Navigation durch 0,017-Zoll-Mikrokatheter für neuere Flussumleitungsgeräte, was die Reichweite über Systeme der ersten Generation hinaus erweitert und den Anteil der behandelbaren Fälle erhöht. Oberflächenoptimierte Implantate zielen darauf ab, die Dauer der dualen Thrombozytenaggregationstherapie zu verkürzen, und frühe klinische Erfahrungen deuten auf eine schnellere Endothelialisierung ohne Beeinträchtigung der Einbringbarkeit hin. Für Operateure und Zentren verbessern weniger Geräte pro Fall und kürzere Eingriffzeiten die Ressourcennutzung und den Patientendurchsatz. Da die regulatorische Überwachung die Rückverfolgbarkeit und Qualität betont, richten sich Gerätehersteller nach ISO 13485 und MDR-Standards aus, um konforme Produktions- und Überwachungssysteme aufrechtzuerhalten. Der Markt für intrakranielle Aneurysmen profitiert von diesen ingenieurtechnischen und prozessualen Verbesserungen, da komplexe Fälle in einer breiteren Palette von Einrichtungen mit vorhersehbaren Protokollen behandelt werden können. Die Marktgröße für intrakranielle Aneurysmen im Bereich der Flussumleitungsgeräte soll zwischen 2026 und 2031 mit einem CAGR von 12,34 % wachsen und damit ihre Rolle bei der Neugestaltung des Therapiemix festigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Diagnose:

3D-Rotationsangiographie gewinnt intraprozeduralen WertDie Computertomographie-Angiographie entfiel 2025 auf einen diagnostischen Anteil von 28,18 % und dient als nicht-invasive Eingangskontrolle, die die meisten Facharztüberweisungen auslöst. Die Magnetresonanzangiographie bleibt ein bevorzugtes Überwachungsinstrument für im Zeitverlauf beobachtete Patienten, wenn die Strahlenbelastung ein Anliegen ist, insbesondere dort, wo MRT-Verfügbarkeit stark ist. Die digitale Subtraktionsangiographie mit biplanaren Systemen bietet die höchste räumliche Auflösung und ist der intraprozedurale Referenzstandard für Planung und Navigation. Die am schnellsten wachsende Modalität ist die 3D-Rotationsangiographie, gestützt durch einen CAGR von 11,88 %, da Operateure die Stentanlage und Coilverdichtung überprüfen und dabei die Kontrastmittelgabe reduzieren. Hochauflösende Gefäßwand-MRT etabliert sich als Werkzeug zur Identifizierung entzündlicher Signaturen, die auf ein erhöhtes Rupturrisiko bei kleinen Aneurysmen hindeuten, was Interventionsschwellen verfeinern könnte. KI-gestützte Erkennung innerhalb von PACS-Plattformen verbessert die Sensitivität, was Überwachungskohorten erhöhen und frühere Facharztkonsultationen im Markt für intrakranielle Aneurysmen anregen kann.

Die Erstattung für neurologische Bildgebung folgt etablierten Codes für CTA und MRA, während fortgeschrittene Techniken wie die Gefäßwand-MRT häufig einer Vorautorisierung bedürfen und selektiv erstattet werden. Akademische Zentren mit Forschungsförderung neigen dazu, neue Bildgebungssequenzen und KI-Anwendungen früher zu übernehmen, bevor kommunale Praxen folgen. Anbieter integrieren präoperative CTA mit intraoperativer Fluoroskopie, um Kontrastmittel und Eingriffzeit zu reduzieren, was einen Mehrwert für den Arbeitsablauf in hochvolumigen Zentren schafft. Bildgebungs-Upgrades und Softwarepakete spielen nun eine direkte Rolle bei der Verfahrenseffizienz und beeinflussen die Wirtschaftlichkeit des Versorgungsorts sowie Qualitätskennzahlen. Da die diagnostische Genauigkeit zunimmt, können mehr Patienten in einer einzigen Sitzung von der Auswertung zur Behandlung übergehen, was die Versorgungspfade enger macht. Der Markt für intrakranielle Aneurysmen reagiert positiv auf diese Konvergenz von Diagnose und Behandlung, da der Ressourceneinsatz berechenbarer wird und der Patientendurchsatz zunimmt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endanwender:

Ambulante chirurgische Zentren nutzen die ambulante WirtschaftlichkeitKrankenhäuser hielten 2025 einen Umsatzanteil von 54,94 %, da die Versorgung rupturierter Aneurysmen eine kontinuierlich verfügbare Intensivüberwachung und multidisziplinäre Ressourcen erfordert. Ambulante chirurgische Zentren sind der am schnellsten wachsende Versorgungsort mit einem CAGR von 12,52 % aufgrund günstiger Fallauswahl und tagesklinischer Entlassungspfade für Niedrigrisiko-Patienten mit nicht rupturierten Aneurysmen. Erstattungsentscheidungen, die das Spektrum ASC-geeigneter neuroendovaskulärer Eingriffe erweitert haben, unterstützen die Migration geeigneter Fälle, insbesondere in Bundesstaaten mit reifer ambulanter Infrastruktur. Das Betriebsmodell ambulanter chirurgischer Zentren kann den Gemeinaufwand im Vergleich zu stationären Einrichtungen reduzieren, was die Anreize mit Kostenträgern abstimmt, die nach niedrigeren Gesamtkosten pro Episode suchen. Spezialisierte neurochirurgische Zentren konzentrieren weiterhin komplexe Überweisungen, die die Prüfanwendung neuer Geräte und die Aufnahme in Register vorantreiben. Der Markt für intrakranielle Aneurysmen profitiert von einer erweiterten Versorgungsortauswahl, da Patienten und Kostenträger Komfort, Kosten und klinische Komplexität abwägen.

Variation auf Bundesstaatsebene bei Umfang und Zertifizierung bestimmt, welche Eingriffe ambulante chirurgische Zentren durchführen können und welche Geräte im ambulanten Umfeld zugelassen sind. Krankenhäuser argumentieren, dass ambulantes Wachstum profitable elektive Fälle abschöpfen kann, wodurch schwerere Fälle verbleiben, die stationäre Budgets belasten. Kostenträger unterstützen zunehmend ambulante Pfade, wenn die Sicherheit nachgewiesen ist, was Investitionen durch ambulante Zentrumsoperatoren in Bildgebung und Personal antreibt, die neuro-interventionellen Standards entsprechen können. Akademische Zentren spielen eine doppelte Rolle: Sie bearbeiten weiterhin komplexe Fälle und fungieren gleichzeitig als frühe Anwender bei Gerätestudien, die Leitlinien informieren. Im Laufe der Zeit bestimmen Protokolle und Interessengruppen-Abstimmung das Tempo, mit dem ambulante Programme über reine Coiling-Fälle hinaus Volumina gewinnen. Die Marktgröße für intrakranielle Aneurysmen im Bereich ambulanter chirurgischer Zentren soll mit einem CAGR von 12,52 % wachsen, da Kostenträger und Anbieter bewährte ambulante Pfade skalieren.

Geografische Analyse

Markt für intrakranielle Aneurysmen in Nordamerika

Nordamerika repräsentierte im Jahr 2025 43,14 % des Umsatzes, wobei sich das Wachstum auf den Bereich von 7–8 % normalisiert, da Erkennung und Behandlungsdurchdringung ein reifes Niveau erreichen. Die Struktur der Region stützt sich auf eine große Basis akkreditierter umfassender Schlaganfallzentren, die rund um die Uhr neurointerventionelle Kapazitäten und ein robustes Qualitätsmanagement aufrechterhalten. Kanada zentralisiert neurointerventionelle Eingriffe in provinziellen Knotenpunkten, was die Fachkompetenz erhält, jedoch die Wartezeiten für nicht dringende Fälle im Vergleich zu privaten US-amerikanischen Zentren verlängert. Innovationszyklen bei Mikrokathetern, oberflächentechnisch bearbeiteten Flussumleitern und Bildgebungssoftware differenzieren Anbieter und prägen Einkaufsausschüsse in einem Markt, in dem die Erstattung fortschrittlicher Geräte bereits unterstützt wird. Kostenträger stützen sich auf DRG-Rahmenbedingungen und ausgehandelte Tarife, die Effizienz und geringe Komplikationsraten belohnen, sodass Zentren darauf ausgerichtet sind, die Fluoroskopieexposition zu reduzieren, die Zeit bis zur Hämostase zu verkürzen und die Entlassung zu optimieren. Der Markt für intrakranielle Aneurysmen bleibt in Nordamerika wettbewerbsintensiv, da Anbieter klinische und wirtschaftliche Vorteile anstreben, die die Wertanalyseausschüsse der Krankenhäuser überzeugen.

Markt für intrakranielle Aneurysmen in Europa

Europa weist eine länderspezifische Variabilität bei ähnlichen klinischen Versorgungsstandards auf, wobei Erstattungs- und Bewertungsgremien den Zugang zu fortschrittlichen Implantaten wie Flussumleitern bestimmen. Sozialversicherungssysteme in Märkten wie Deutschland bündeln Gerätekosten häufig in Fallpauschalen, während zentralisierte HTA-Prozesse in anderen Ländern Indikationen einschränken oder die Kostenübernahme auf größere Aneurysmen begrenzen. Eine ausgeprägte Registerkultur in Teilen Europas erzeugt vergleichende Ergebnisdaten, die die Praxis beeinflussen und die Protokollstandardisierung unterstützen. Im Rahmen der MDR-Verordnung pflegen Gerätehersteller nachvollziehbare Qualitätssysteme und generieren umfangreichere klinische Evidenz in der Marktüberwachung nach dem Inverkehrbringen, was Unternehmen mit etablierter Regulierungsinfrastruktur begünstigt. Akademische Zentren in der gesamten Region nehmen intensiv an zentralen neurovaskulären Gerätestudien teil, was die Geschwindigkeit der Evidenzgenerierung für neue Indikationen verbessert. Der Markt für intrakranielle Aneurysmen in Europa bleibt stabil und evidenzbasiert, wobei die Einführung durch Nutzenbewertungen und klinische Datengenerierungszyklen gesteuert wird.

Markt für intrakranielle Aneurysmen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 11,19 % bis 2031, da Regierungen und private Systeme den Zugang zur Bildgebung ausweiten und in mehr Städten Schlaganfallzentren ausweisen. Chinas Politik priorisiert den Ausbau von Schlaganfallzentren und die interventionelle Ausbildung, was zu höheren Volumina in städtischen Märkten der zweiten Ebene und einer schrittweisen Ausbreitung in umliegende Regionen beiträgt. Japans etabliertes interventionelles Ökosystem erzielt hohe Behandlungsraten, und sein Regulierungssystem unterhält strenge lokale Prüfprozesse, die importierte Geräte verzögern können, während sie Raum für inländische Akteure schaffen. Indiens Kostenträgermix und ungleichmäßige Einrichtungsverteilung erzeugen ein Zwei-Geschwindigkeiten-Muster, bei dem metropolitane Privatkrankenhäuser die neuesten neurovaskulären Geräte einsetzen, während vielen Sekundärstädten noch immer Angiographieanlagen fehlen. Südostasiatische Länder bauen Kapazitäten durch externe Ausbildungspartnerschaften und Medizintourismusprogramme aus, die Patienten aus weniger entwickelten Nachbarländern anziehen. Die regionalen Regulierungsrahmen reichen von Singapurs enger Angleichung an US-amerikanische Standards bis hin zu Chinas Beschleunigung inländischer Zulassungen, was die Reihenfolge und Breite der Geräteeinführungen im Markt für intrakranielle Aneurysmen bestimmt.

Regulatorisches Umfeld

Geräte für intrakranielle Aneurysmen umfassen mehrere Risikoklassen und Marktzugangswege, wobei die US-Zulassung oder -Genehmigung für viele neurointerventionelle Geräte üblicherweise über das FDA 510(k)-Verfahren erfolgt und für risikoreichere Implantate wie bestimmte Flow-Diverter und intrasakkuläre Systeme über PMA. Die FDA-Leitlinien für besondere Kontrollen bei vaskulären und neurovaskulären Embolisationsgeräten bilden die Grundlage für Erwartungen an Leistungsprüfungen, Kennzeichnung und Zulassungsanträge gemäß 21 CFR 807 Subpart E, während die Generierung von Nachmarktdaten für Implantate, die mit engeren Vorab-Datensätzen in die Praxis eingeführt werden, weiterhin wesentlich bleibt.

In Europa prägt die Medizinprodukteverordnung (EU MDR 2017/745) weiterhin die Anforderungen an klinische Bewertung, Rückverfolgbarkeit und Marktüberwachung für neurovaskuläre Implantate. Im Jahr 2026 aktualisierte die EU ihre Liste der Ausnahmen für klinische Prüfungen durch die Delegierte Verordnung (EU) 2026/1451 der Kommission (angenommen am 20. März 2026), die endovaskuläre Embolisationscoils und -partikel ausdrücklich unter die von der Aktualisierung erfassten implantierbaren Produkte und Klasse-III-Produkte einbezieht. Diese Änderung verschiebt die Dokumentationsanforderungen hin zu robusteren klinischen Bewertungsunterlagen. Getrennt davon durchlief das EMA-Pilotprogramm für bahnbrechende Medizinprodukte im Jahr 2026 die Phase 1a, mit einer EMA-Informationsveranstaltung am 24. April 2026 und einer Antragsfrist bis zum 22. Mai 2026. Marktübergreifend definieren Normen wie ISO 9713:2022 technische und sicherheitsrelevante Anforderungen für permanente, selbstschließende Clips für intrakranielle Aneurysmen und unterstützen harmonisierte Designkontrollen sowie Erwartungen an MRT- und Sterilisationskennzeichnung.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Geräte bei intrakraniellen Aneurysmen beginnt mit spezialisierten Rohstoffen und Präzisionskomponenten, darunter platinbasierte Legierungen für Coils und Nitinol-Vorprodukte für geflochtenes Netzmaterial, das bei der Flow-Diversion verwendet wird. Nachgelagerte Schritte umfassen Mikrofertigung, Flechten, Beschichtung oder Oberflächenbehandlung, Sterilisation und Endmontage im Rahmen von Qualitätssystemen, die mit ISO 13485 und regionalen Anforderungen (z. B. EU MDR) übereinstimmen. Die Lieferantenkonzentration bei kritischen Inputs wie Nitinol-Legierungen kann die Verfügbarkeit einschränken und die Qualifizierungsanforderungen erhöhen, und periodische Fertigungs- oder Lieferantenwechsel können eine regulatorische Meldung oder Prüfung erforderlich machen. Von der FDA dokumentierte lieferantenbezogene Aktualisierungen, die etablierte Embolisationsgeräte-Plattformen betreffen, verdeutlichen, wie sich Qualifizierungs- und Dokumentationsanforderungen auf die Kontinuität auswirken können.

Die Kommerzialisierung erfolgt typischerweise über Direktvertrieb und Vertriebsnetzwerke an Krankenhäuser, ambulante Operationszentren und spezialisierte neurochirurgische Zentren. Der Einkauf hat sich in vielen integrierten Versorgungsnetzwerken zunehmend hin zu zentralisierter Wertanalyse und längerfristiger Vertragsgestaltung verschoben. Klinische Evidenz und Verpflichtungen zur Nachmarktüberwachung fungieren ebenfalls als wesentliche Währung der Wertschöpfungskette und helfen Anbietern, im Wettbewerb über die Portfoliobreite (Zugangskatheter, Mikrokatheter, Coils, Flow-Diverter und intrasakkuläre Geräte) zusammen mit Proctoring- und Schulungsangeboten, die die Zertifizierung unterstützen, zu punkten. Logistische Widerstandsfähigkeit und Dual-Sourcing bleiben wichtig, da Zölle und Kostendruck auf importierte Präzisionskomponenten Preisgestaltung und Verfügbarkeit stören können, was die Qualifizierung von nahegelegenen Bezugsquellen vorantreibt, während die von Krankenhaus-Beschaffungsteams genutzten Erwartungen an regulatorische Rückverfolgbarkeit und Leistungsäquivalenz gewahrt bleiben.

Wettbewerbslandschaft

Die fünf größten Akteure machen schätzungsweise 60–65 % des Umsatzes aus und schaffen ein mäßig konsolidiertes Feld, in dem Portfoliobreite und klinische Evidenz die Kaufentscheidungen prägen. Etablierte Anbieter nutzen Bündelangebote aus Aneurysmatherapie, Schlaganfall-Thrombektomie und Zugangsinstrumenten, um mehrjährige Versorgungsverträge mit Krankenhäusern zu sichern. Spezialisten differenzieren sich durch Nischenanatomien, ultraniedrigprofilige Einbringungssysteme und Gerätesichtbarkeit unter Fluoroskopie, was bestimmte Falltypen gewinnen kann, auch wenn breitere Portfolios dominieren. Fertigungsstätten stützen sich häufig auf externe Lieferanten für Platindraht und Sterilisation, was die Zuverlässigkeit der Lieferkette und die Doppelversorgung wichtig macht, um Rückstände zu vermeiden. Vertriebsvolumen und Proctoring-Netzwerke sind unerlässlich, um Krankenhausgeräteausschüsse zu erreichen und die Zertifizierung zu unterstützen, die häufig das Tempo der Produktakzeptanz bestimmt. Der Markt für intrakranielle Aneurysmen bleibt empfänglich für Evidenz, die kürzere Eingriffzeiten, weniger Geräte pro Fall und niedrigere Komplikationsraten zeigt, da diese sich in nachhaltigem Krankenhauswert übersetzen.

Jüngste strategische Schritte unterstreichen die Bedeutung der Skalierung von Flussumleitungsgerät-Portfolios und Bildgebungsintegrationen. Investitionen in europäische Fertigung und MDR-Bereitschaft unterstützen die Lieferresilienz und Exportpläne in den Nahen Osten und nach Afrika. Portfolio-Updates bei Mikrokathetern und großvolumigen Coils zielen auf distale Anatomie und riesige Aneurysmen, bei denen frühere Gerätestapel lang und teuer waren. Umfassende Verpflichtungen zur Integration von Verfahrensplanungssoftware in Angiographiesysteme helfen, Kontrastmittel und Fluoroskopiezeit zu reduzieren, was für Grenzwerte der Strahlenbelastung und den Patientendurchsatz relevant ist. Ausgewählte Partnerschaften zielen darauf ab, das Design von Flussumleitungsgeräten an regionale Gefäßanatomie anzupassen, insbesondere in Asien, wo Gefäßdurchmesser und Bifurkationen von westlichen Datensätzen abweichen. Der Markt für intrakranielle Aneurysmen belohnt Unternehmen, die Geräteinnovation mit Feldschulung, begutachteten Publikationen und KOL-Engagement verbinden können, um die Zeit von der Zulassung bis zur Leitlinienanpassung zu verkürzen.

Klinische Evidenzpipelines bestimmen die Wettbewerbspositionierung, da Register und Fallserien Okklusionsraten, Nachbehandlungen und verzögerte ischämische Ereignisse über Geräteklassen hinweg vergleichen. Geräte, die die Dauer der dualen Thrombozytenaggregationstherapie ohne Erhöhung des thromboembolischen Risikos verkürzen, adressieren einen Kernbedarf von Patienten, die die aktuelle Pharmakologie nicht tolerieren können. Roboter- und KI-gestützte Plattformen werden für komplexe Anatomien und zur Standardisierung von Schritten über Operateure hinweg erprobt, was für ASC-Programme attraktiv sein kann, die auf vorhersehbare, kürzere Fälle ausgerichtet sind. Unternehmen, die Marktüberwachung und Kodierungsänderungen effektiv navigieren, können frühe Vorteile in Erstattungsumgebungen erzielen, in denen neue Technologien häufig bestehende Eingriffscodes teilen. Da die Dichte umfassender Schlaganfallzentren in schnell wachsenden Regionen zunimmt, können Vertriebsteams, die Öffentlichkeitsarbeit und Überweisungsmuster unterstützen, die Fallvolumina beschleunigen. Der Markt für intrakranielle Aneurysmen balanciert weiterhin zwischen ingenieurstechnischer Differenzierung und den praktischen Realitäten von Zertifizierung und Erstattung, die die Geräteauswahl am Versorgungsort regeln.

Marktführer im Bereich intrakranielle Aneurysmen

Stryker

B. Braun Melsungen AG

Medtronic

Terumo Corporation

MicroPort Scientific Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für intrakranielle Aneurysmen

- Acandis

- ASAHI INTECC

- B. Braun (Aesculap)

- Balt

- Cerus Endovascular

- Evasc Neurovascular

- GE HealthCare (angiography/CT)

- Integra LifeSciences (Codman Specialty Surgical)

- Johnson & Johnson (CERENOVUS)

- Kaneka

- Medtronic

- MicroPort

- Penumbra

- Perflow Medical

- Philips (angiography/CT/MR)

- Rapid Medical

- Route 92 Medical

- Siemens Healthineers (angiography/CT/MR)

- Stryker

- Terumo (MicroVention)

- United Imaging (CT/MR/angiography)

- Wallaby Medical

Analyse der Unternehmen im Markt für intrakranielle Aneurysmen lesen

Marktchancen und Zukunftsaussichten

Weißräume zeigen sich am deutlichsten bei breithalsigen und komplexen Anatomien, wo Strategien mit einem einzigen Gerät die Anzahl der Verfahrensschritte, ergänzenden Implantate und die Variabilität des Workflows reduzieren können. Bestehende regulatorische und evidenzbasierte Aktivitäten liefern konkrete Unterstützung für diese Chance: Stryker erhielt im Februar 2025 eine FDA-genehmigte Produktlinienerweiterung für das Surpass Elite Flow Diverter System durch Hinzufügen mittlerer Durchmesser (3,75 mm, 4,25 mm und 4,75 mm) und initiierte im Juni 2025 die GUARD-Studie (NCT06872684), um Surpass Elite mit dem Guardian Flow Diverter System zu bewerten. Phenox begann im März 2026 ebenfalls mit der Rekrutierung für NCT07143019 zur Bewertung seines p48/p64 MW HPC Flow Modulation Device bei breithalsigen intrakraniellen Aneurysmen, was auf anhaltende klinische Investitionen in Design und Beschichtungen der nächsten Generation von Flow-Diverter hinweist.

Eine zweite Chance konzentriert sich auf Haltbarkeit und den Nachweis langfristiger Sicherheit, insbesondere für intrasakkuläre Flow-Disruption und Flow-Diversion, wo Kostenträger und Krankenhausgremien zunehmend Register und Endpunkte nach der Zulassung fordern. MicroVention erhielt im März 2026 die FDA-Genehmigung für ein überarbeitetes Protokoll zur Nachmarktüberwachung des WEB-Systems (PMA P170032/S019), was verdeutlicht, wie Hersteller langfristigere Datensätze formalisieren, um breiteres Vertrauen und Vertragsabschlüsse zu unterstützen. Gleichzeitig unterstreichen 2026 veröffentlichte vergleichende klinische Erkenntnisse, dass Flow-Diversion bei bestimmten kleinen, nicht rupturierten ophthalmischen Aneurysma-Subgruppen keine Überlegenheit gegenüber standardmäßigem Coiling (mit oder ohne Stents) zeigte, die Notwendigkeit besserer Instrumente zur Patientenauswahl, bildgebungsbasierter Stratifizierung und indikationsspezifischer Evidenz, die klärt, wo fortschrittliche Implantate einen messbaren Nutzen bieten.

Jüngste Branchenentwicklungen im Markt für intrakranielle Aneurysmen

- Juni 2026: Medtronic schloss die Übernahme von Scientia Vascular für 550 Millionen USD ab und ergänzte damit sein Portfolio um spezielle neurovaskuläre Zugangsprodukte. Der Zusammenschluss stärkt die durchgängige Verfahrensunterstützung, bei der distale Navigation und stabiler Zugang entscheidend sind. Er erhöht auch die Bündelungsmacht bei Krankenhausverträgen für Aneurysma- und angrenzende neurovaskuläre Interventionen.

- Juli 2025: Stryker leitete die kommerzielle Einführung des Surpass Elite Flow Diverter in den Vereinigten Staaten, Europa und Südkorea ein. Die Einführung in mehreren Regionen erweiterte die Verfügbarkeit einer neueren Generation der Flow-Diversion-Plattform. Sie unterstützte die Wettbewerbspositionierung, da Zentren ihre Strategien mit einem einzigen Gerät für komplexe Aneurysma-Anatomien ausbauen.

- Juli 2024: Micro Therapeutics, Inc. (ev3 Neurovascular) erhielt die FDA-Genehmigung für Aktualisierungen des Prüf- und Stichprobenplans für das Geflecht-Tauchverfahren der Pipeline Flex und Pipeline Vantage Embolisationsgeräte (PMA P100018/S046). Die Änderung deutet auf eine laufende Verfeinerung von Fertigung und Qualitätskontrolle für geflochtene Flow-Diversion-Systeme hin. Sie kann die Versorgungskontinuität und Konsistenz an Hochvolumenzentren beeinflussen.

Markt für intrakranielle Aneurysmen Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus der Diagnose und Behandlung intrakranieller (Hirn-)Aneurysmen, einschließlich der wichtigsten endovaskulären und chirurgischen Ansätze, die in der routinemäßigen klinischen Praxis verwendet werden, sowie der damit verbundenen Verbrauchsgeräte, die während dieser Verfahren eingesetzt werden.

Ausgeschlossene Bereiche: Wir schließen den Verkauf von grundlegender Neuroimaging-Ausrüstung aus (zum Beispiel CT-, MRT- und Angiographiesysteme), allgemeine neurochirurgische Instrumente, die nicht speziell auf die Aneurysma-Versorgung ausgerichtet sind, sowie nachgelagerte Rehabilitationsdienstleistungen.

Übersicht der Segmentierung

- Nach Behandlungsart

- Endovaskuläres Coiling

- Stentgestütztes Coiling

- Ballongestütztes Coiling

- Flussumleitungsstents

- Intrasacculäre Flussstörer (z. B. WEB, Contour)

- Mikrochirurgisches Clipping

- Nach Diagnose

- Computertomographie-Angiographie (CTA)

- Magnetresonanzangiographie (MRA)

- Digitale Subtraktionsangiographie (DSA; einschl. biplanar, 3DRA)

- 3D-Rotationsangiographie / 4D-CTA

- Hochauflösende Gefäßwand-MRT

- Nach Endanwender

- Krankenhäuser

- Ambulante chirurgische Zentren

- Spezialisierte neurochirurgische Zentren

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die klinischen und kommerziellen Grenzen festzulegen, bevor eine Modellierung erfolgte. Wir haben öffentliche Gesundheits- und Epidemiologiequellen zur Prävalenz von Aneurysmen und zum Rupturrisiko sowie Verfahrens- und Nutzungssignale überprüft, die anzeigen, wo die Nachfrage in Krankenhäusern tatsächlich entsteht.

Wir haben zudem offizielle und öffentliche Quellen überprüft, wie die Centers for Disease Control and Prevention für schlaganfallbezogenen Kontext, die Weltgesundheitsorganisation für Mortalitäts- und Gesundheitssystemindikatoren, die National Institutes of Health und in PubMed indexierte Fachzeitschriften für Behandlungsmuster sowie öffentliche Datenbanken der US-FDA für Gerätezulassungen und Sicherheitsupdates. Parallel dazu nutzten wir Unternehmensunterlagen, Investorenpräsentationen, seriöse Websites medizinischer Fachgesellschaften und Pressemitteilungen, um Produkteinführungen und Preisentwicklungen zu verstehen. Bei Bedarf wurden genehmigte kostenpflichtige Abonnements verwendet, um Unternehmensfinanzdaten zu standardisieren, Patente zu verfolgen und grenzüberschreitende Versandsignale für relevante Gerätekategorien zu bestätigen. Diese Liste ist nicht erschöpfend, und viele weitere Quellen wurden überprüft, um Daten zu sammeln, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf zu validieren, wie sich Diagnosepfade in behandelte Fälle umwandeln und welche Geräte je Verfahrenstyp verwendet werden. Wir sprachen mit Klinikern aus den Bereichen Neurointervention und Neurochirurgie, Beschaffungs- und Katheterlabor-Administratoren sowie Akteuren aus dem Vertrieb, um Nutzung, Ersatzzyklen und typische Preiskorridore zu bestätigen.

Da der Zugang zu Behandlungen und deren Akzeptanz je Region variieren, haben wir zudem Eingaben aus Amerika, EMEA und APAC überprüft, damit regionale Wachstumsannahmen anhand realer Kapazitäten, Überweisungsmuster und Erstattungsrichtungen getestet werden konnten.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 46% |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 36% | EMEA: 33% |

| Kleinere Marktteilnehmer: 17% | Manager: 52% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-Down-Ansatz, bei dem die Pools behandelter Fälle regional anhand der Erkennungsraten von Aneurysmen, der Rupturinzidenz, des Krankenhauszugangs und des Anteils der Fälle, die endovaskulär versus chirurgisch behandelt werden, rekonstruiert werden. Diese Nachfragepools werden anschließend anhand des Verfahrensmix (Coiling, Flow-Diversion, intrasakkuläre Ansätze und Clipping) und des typischen Geräteeinsatzes je Fall in Umsatz umgerechnet, der dann für Ersatz- und Zusatzgeräte-Anwendungsraten angepasst wird.

Um die Gesamtsummen fundiert zu halten, gleichen wir die Ergebnisse mit selektiven Bottom-Up-Prüfungen ab, etwa durch Aggregation einer Stichprobe von Lieferantenumsätzen nach Produktkategorie, Gegenprüfung des Distributor-Feedbacks zu Stückzahlbewegungen und Verwendung von Stichproben durchschnittlicher Verkaufspreise multipliziert mit implizierten Volumina, wo Preisspannen verfügbar waren. Zu den wichtigsten Modelleingaben, die wir verfolgen, gehören Verfahrensvolumina, Adoptionskurven für Flow-Diversion versus Coiling, Kostenträgerdeckung und Erstattungsstabilität, Verschiebungen der Klinikerpräferenzen nach Aneurysma-Lokalisation sowie das Tempo neuer Gerätezulassungen, die Indikationen erweitern können.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass sich das Wachstum an Änderungen der Behandlungsdurchdringung, Kapazitätsbeschränkungen in neurointerventionellen Zentren und erwarteten Preisbewegungen anpassen kann. Annahmen werden erst finalisiert, nachdem Expertenfeedback regional abgeglichen wurde, und fehlende Bottom-Up-Punkte werden durch konservative Bandbreiten behandelt, die später in Validierungsrunden verfeinert werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über unabhängige Signale überprüft, einschließlich der Richtung von Verfahrenstrends, der berichteten Akzeptanz neuerer Techniken und der Konsistenz der implizierten Preisgestaltung mit dem Interview-Feedback. Zeigt ein Land oder eine Region eine starke Veränderung, werden die Treiber überprüft, die Eingabeserie erneut kontrolliert und Folgeanrufe ausgelöst, wenn die Abweichung nicht durch politische, zugangsbezogene oder produktzyklusbedingte Änderungen erklärt werden kann.

Jede Veröffentlichung durchläuft eine mehrstufige Analystenprüfung, einschließlich eines abschließenden Durchgangs zur Bestätigung, dass Marktgrenze, Einheitenlogik und Währungsumrechnungen konsistent angewendet werden. Berichte werden jährlich aktualisiert, und zwischenzeitliche Updates erfolgen, wenn wesentliche Ereignisse eintreten, wie größere regulatorische Maßnahmen, Leitlinienänderungen oder sprunghafte Veränderungen der Nutzung.

Marktgröße für intrakranielle Aneurysmen laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für intrakranielle Aneurysmen können weit voneinander abweichen, da die Abgrenzung des Umfangs unterschiedlich gezogen wird und die Nachfragebasis mit unterschiedlichen klinischen Konversionsannahmen aufgebaut wird. Unterschiede ergeben sich auch daraus, ob Umsätze nur für verfahrensspezifische Verbrauchsmaterialien gezählt werden oder ob breitere Warenkörbe neurovaskulärer Geräte und diagnostische Ausgaben hinzugerechnet werden.

Durch die Verfolgung des Verfahrensmix und der Preisentwicklung sowie die jährliche erneute Überprüfung der Umfangsgrenzen hält Mordor Intelligence die Schätzung an die Nachfrage nach behandelten Aneurysmen gebunden, statt angrenzende Schlaganfall- oder allgemeine Bildgebungsumsätze einzumischen, was den Ausgangswert und das Wachstumstempo verändert.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,76 Mrd. USD (2026) | |

| Regionale Beratungsgesellschaft A | 1,51 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint einen engeren Fokus auf Behandlung und Endnutzer zu legen, was zu einer Unterschätzung von Regionen führen kann, in denen die endovaskuläre Adoption wächst und die Verfahrensvolumina schnell zunehmen. |

| Fachpublikation B | 1,41 Mrd. USD (2024) | Stützt sich auf breite Segmentbezeichnungen und Schlagzeilen-Wachstumsraten, mit begrenzter Klarheit darüber, wie die Konversion behandelter Fälle, der Verfahrensmix und die Nutzung von Zusatzgeräten je Fall in das Umsatzmodell einfließen. |

Die Streuung der Werte erklärt sich hauptsächlich durch die Wahl des Basisjahres und dadurch, was innerhalb des Umsatzkorbs erfasst wird. Wenn Behandlungsdurchdringung, Verfahrensmix und Geräteeinsatz je Fall explizit gemacht werden, wird das Ergebnis leichter reproduzierbar und bei Veränderungen der klinischen Praxis leichter aktualisierbar.

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für den Markt für intrakranielle Aneurysmen bis 2031?

Die Marktgröße für intrakranielle Aneurysmen beträgt USD 2,76 Milliarden im Jahr 2026 und soll bis 2031 bei einem CAGR von 9,98 % USD 4,44 Milliarden erreichen.

Welche Therapien treiben das Wachstum im Markt für intrakranielle Aneurysmen?

Flussumleitungsgeräte (Flow Diverter) und intrasacculäre Geräte expandieren auf Kosten des reinen Platincoilings, wobei Flussumleitungsgeräte mit einem CAGR von 12,34 % aufgrund der Einzelgerät-Effizienz bei breithalssigen und großen Aneurysmen wachsen.

Wie verändert sich der Versorgungsortmix im Markt für intrakranielle Aneurysmen?

Krankenhäuser dominieren weiterhin Notfalleinsätze mit einem Anteil von 54,94 % im Jahr 2025, doch ambulante chirurgische Zentren wachsen mit einem CAGR von 12,52 %, da ambulante Pfade für ausgewählte nicht rupturierte Aneurysmen ausgebaut werden.

Welche Regionen führen und welche wachsen am schnellsten im Markt für intrakranielle Aneurysmen?

Nordamerika hielt 2025 einen Umsatzanteil von 43,14 %, während Asien-Pazifik mit einem CAGR von 11,19 % bis 2031 die am schnellsten wachsende Region ist, getrieben durch verbesserten Bildgebungszugang und Dichte der Schlaganfallzentren.

Was sind die wesentlichen Kosten- und Personalhindernisse für die Adoption?

Hohe Geräte- und Gesamtverfahrenskosten bei uneinheitlicher Erstattung sowie ein Mangel an doppelt ausgebildeten endovaskulären Neurochirurgen in aufstrebenden Märkten bleiben die wesentlichen Einschränkungen für einen schnelleren Zugang und eine bessere Auslastung.

Welche diagnostischen Verfahren sind in den Versorgungspfaden am einflussreichsten?

Die CTA diente 2025 als Eingangskontrolle mit einem Anteil von 28,18 %, während die 3D-Rotationsangiographie mit einem CAGR von 11,88 % wächst, da sie intraprozedurale Entscheidungen unterstützt und den Kontrastmitteleinsatz reduziert.

Seite zuletzt aktualisiert am: