Marktgröße und Marktanteil für nicht invasive intrakranielle Drucküberwachungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 389.78 Millionen US-Dollar |

| Marktgröße (2031) | 488.69 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für nicht invasive intrakranielle Drucküberwachungsgeräte von Mordor Intelligence

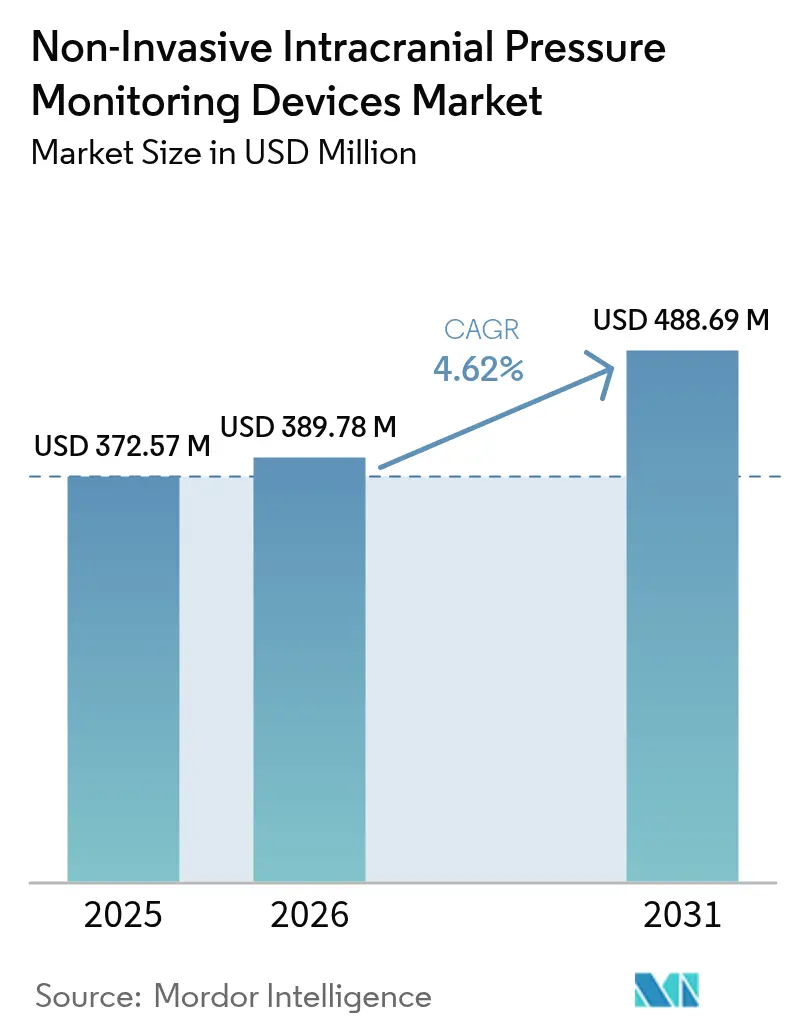

Die Marktgröße für nicht invasive intrakranielle Drucküberwachungsgeräte wurde im Jahr 2025 auf 372,57 Millionen USD bewertet und wird voraussichtlich von 389,78 Millionen USD im Jahr 2026 auf 488,69 Millionen USD bis 2031 anwachsen, bei einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Das schrittweise Wachstum spiegelt den Übergang von experimentellen Prototypen zu klinisch validierten Lösungen wider, die die invasive Genauigkeit erreichen und dabei chirurgische Risiken vermeiden, Infektionsraten senken und Krankenhausaufenthalte verkürzen. Militärische Forschungszuschüsse, FDA-Durchbruchgeräte-Bezeichnungen und zunehmende Evidenz für KI-gestützte Wellenformanalysen beschleunigen die klinische Akzeptanz. Krankenhäuser bleiben die wichtigsten Kunden, doch die rasche Übernahme in Notaufnahmen, ambulanten Zentren und Heimversorgungsprogrammen signalisiert eine Verschiebung hin zu dezentraler Überwachung. Der demografische Druck und der Infrastrukturausbau im asiatisch-pazifischen Raum bilden die Grundlage für die schnellste regionale CAGR, während Nordamerika seine Führungsposition durch Erstattungsrahmen und Verteidigungsausgaben behauptet.

Wichtigste Erkenntnisse des Berichts

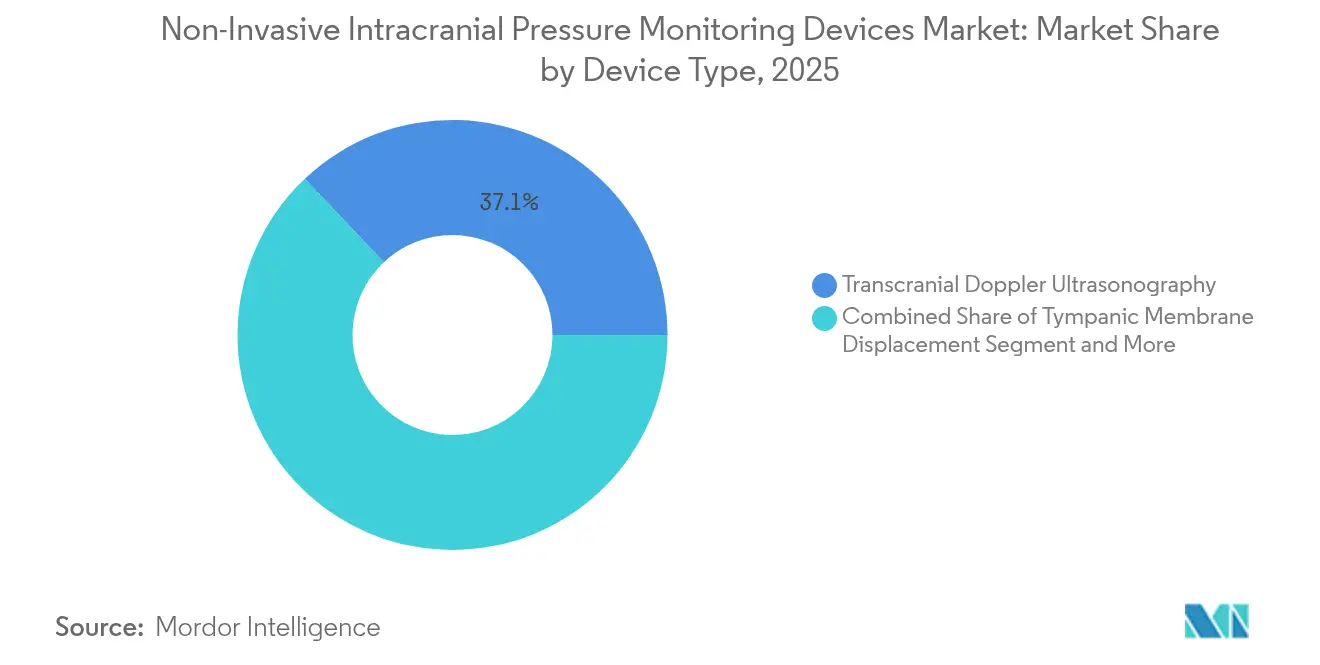

- Nach Gerätetyp führte die transkranielle Doppler-Ultrasonographie mit einem Marktanteil von 37,05 % am Markt für nicht invasive intrakranielle Drucküberwachungsgeräte im Jahr 2025; die Infrarot-Pupillometrie wird voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen.

- Nach Anwendung entfiel auf das traumatische Schädel-Hirn-Trauma ein Anteil von 39,93 % am Markt für nicht invasive intrakranielle Drucküberwachungsgeräte im Jahr 2025; die Schlaganfall-Überwachung expandiert bis 2031 mit einer CAGR von 9,37 %.

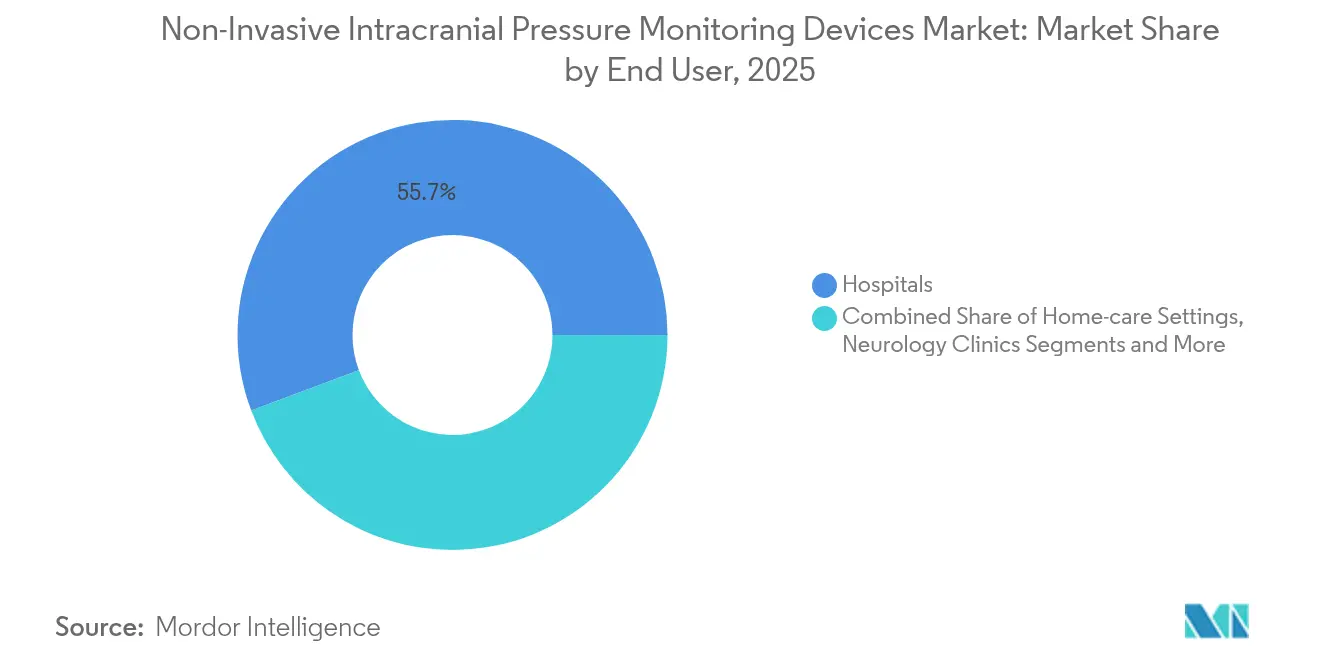

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 55,72 %, während die Heimgesundheitsversorgung zwischen 2026 und 2031 eine CAGR von 9,12 % verzeichnen soll.

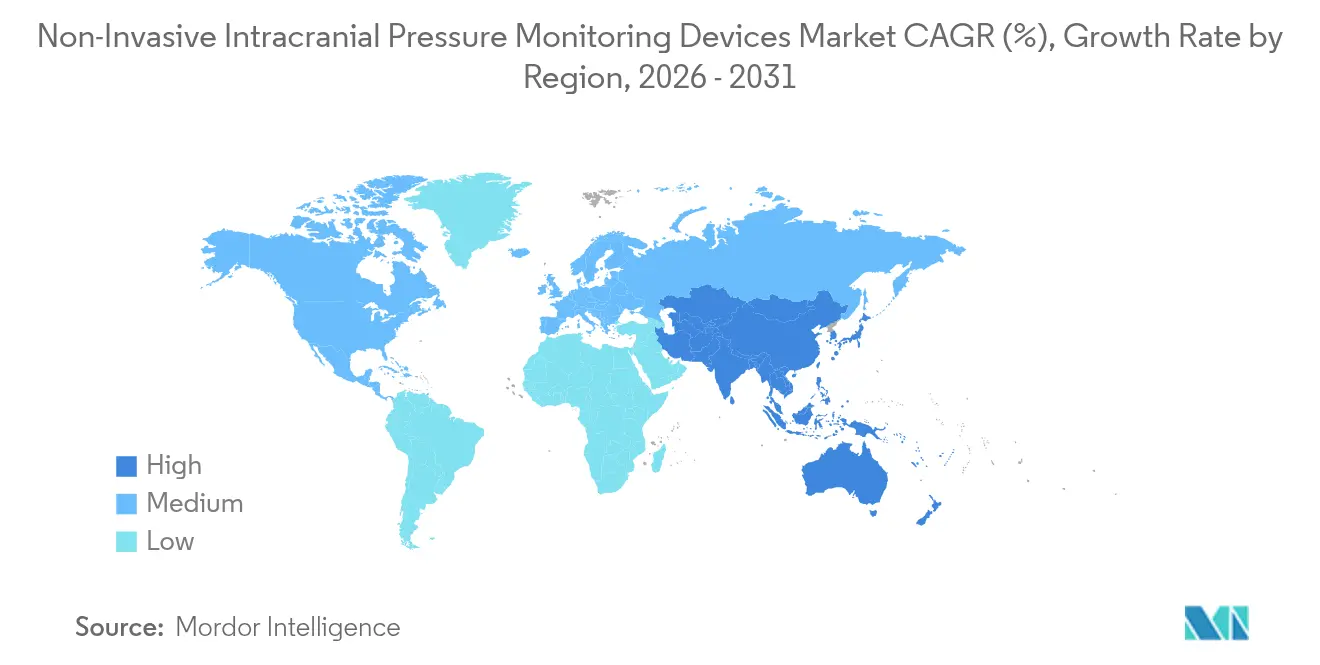

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 einen Anteil von 37,90 % am Markt für nicht invasive intrakranielle Drucküberwachungsgeräte; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 8,11 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für nicht invasive intrakranielle Drucküberwachungsgeräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit neurologischer Erkrankungen | +1.2% | Global; am stärksten in der alternden Bevölkerung Nordamerikas und Europas | Langfristig (≥ 4 Jahre) |

| Präferenz für minimal-invasive und nicht invasive Verfahren | +0.8% | Global; am stärksten in entwickelten Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Breitere Akzeptanz von Point-of-Care-Ultraschall in Notaufnahmen/Intensivstationen | +0.6% | Nordamerika und Europa führend; asiatisch-pazifischer Raum im Aufschwung | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz multimodaler Neuromonitoring-Pakete | +0.5% | Global; tertiäre und Traumazentren | Mittelfristig (2–4 Jahre) |

| KI-gestützte Wellenformanalyse | +0.7% | Technologisch fortgeschrittene Märkte zuerst, dann aufstrebende | Mittelfristig (2–4 Jahre) |

| Militärische Forschungs- und Entwicklungsfinanzierung für die Erkennung von Explosions-TBI | +0.3% | Vereinigte Staaten; verbündete Länder profitieren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit neurologischer Erkrankungen

Mehr als 70 Millionen Menschen erleiden jährlich ein traumatisches Schädel-Hirn-Trauma, und die allgemeinen Schlaganfallraten steigen bei jüngeren Bevölkerungsgruppen an, was eine anhaltende Nachfrage nach kontinuierlicher, nicht invasiver Überwachung in der Akutversorgung, der Rehabilitation und im häuslichen Umfeld erzeugt[1]Zentrum für Neurowissenschaften und Regenerativmedizin, "Statistiken zu traumatischen Hirnverletzungen", cdmrp.health.mil. Die seit Juni 2024 für jeden neuen Rekruten der US-Armee durchgeführte kognitive Basistestung verdeutlicht, dass militärische Bevölkerungsgruppen nun eine lebenslange Überwachung der Gehirngesundheit benötigen. Das Zusammenspiel aus steigender Lebenserwartung und verbesserter Überlebensrate nach schweren Ereignissen vergrößert den Patientenpool, der wiederkehrende intrakranielle Druckkontrollen ohne zusätzliches chirurgisches Risiko benötigt. Gesundheitssysteme lenken folglich Kapital in Geräte, die Patienten in verschiedenen Versorgungsumgebungen begleiten, was das Volumenwachstum für den Markt für nicht invasive intrakranielle Drucküberwachungsgeräte stärkt.

Steigende Präferenz für minimal-invasive und nicht invasive Verfahren

Die FDA-Zulassung der i-STAT-TBI-Kartusche im Jahr 2024 ist ein Beispiel für eine regulatorische Tendenz hin zu Bettseite-Diagnosen, die Operationen umgehen und gleichzeitig schnelle, zuverlässige Messungen liefern. Studien zu Brain4care und ähnlichen Plattformen berichten von mittleren absoluten intrakraniellen Druckfehlern von etwa 3 mmHg, was eng mit invasiven Sonden übereinstimmt und die Technologie in neurochirurgischen Einheiten validiert. Wirtschaftlich gesehen reduzieren nicht invasive Wege infektionsbedingte Kosten und verkürzen den Aufenthalt auf der Intensivstation, was ein überzeugendes Wertangebot für Kostenträger und Kliniker gleichermaßen darstellt. Patienteninteressengruppen verstärken diesen Schwung, indem sie den invasiven Einsatz in Frage stellen, wenn harmlose Alternativen existieren. Gemeinsam erweitern diese Kräfte den Markt für nicht invasive intrakranielle Drucküberwachungsgeräte weit über tertiäre Zentren hinaus.

Breitere Akzeptanz von Point-of-Care-Ultraschall in Notaufnahmen/Intensivstationen

Notfallmediziner setzen jetzt Metriken zum Sehnervdurchmesser und zum zerebralen Blutfluss durch Handscanner ein, erzielen eine Übereinstimmung von fast 80 % mit stationären Befunden und verkürzen die Zeit bis zur Intervention. KI-integrierte Schallköpfe, die die Breite der Sehnervenscheide automatisch berechnen, beseitigen die Bedienerabhängigkeit, was in überfüllten Traumaräumen ein entscheidender Vorteil ist. Strukturierte Zertifizierungsmaßnahmen schließen die Qualifikationslücke und ermöglichen es auch jüngeren Ärzten, genaue neurologische Ultraschalldaten zu erheben. Reduzierter CT-Einsatz und kürzere Zeit von der Aufnahme bis zur Behandlung unterstützen die Return-on-Investment-Argumente der Krankenhäuser. Gleichzeitig erweitert portabler Ultraschall den Markt für nicht invasive intrakranielle Drucküberwachungsgeräte in Rettungsdienstnetzwerken und ländlichen Kliniken, die bisher außerhalb der Reichweite lagen.

KI-gestützte Wellenformanalyse zur Verbesserung der diagnostischen Genauigkeit

Algorithmen der Johns Hopkins University destillieren arterielle Druckwellenformen, Photoplethysmographie- und EKG-Wellenformen zu präzisen intrakraniellen Druckschätzungen, die die Genauigkeit invasiver Katheter erreichen – und das ausschließlich über bereits in Standardmonitoren vorhandene Geräte. Kontinuierliche Analysen erkennen gefährliche Drucktrends früher als manuelle Aufzeichnungen und ermöglichen es Klinikern, einzugreifen, bevor das Herniationsrisiko ansteigt. Die Skalierbarkeit ermöglicht die gleichzeitige Überwachung mehrerer Betten mit konsistenter Interpretation und mildert den weltweiten Mangel an Neurosonographen. Frühe Einsätze zeigen weniger Fehlalarme und schnellere Therapieanpassungen, was den Akzeptanzfall in Hochakutsettings stärkt. Diese Fortschritte festigen die KI als grundlegenden Treiber für den Markt für nicht invasive intrakranielle Drucküberwachungsgeräte.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Neurosonographen | -0.9% | Global; gravierend in aufstrebenden und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Hohe Anschaffungs- und Wartungskosten für Geräte | -0.7% | Hauptsächlich aufstrebende Märkte | Kurzfristig (≤ 2 Jahre) |

| Variabilität der Genauigkeit nicht invasiver Algorithmen | -0.5% | Märkte mit strengen Validierungsvorschriften | Mittelfristig (2–4 Jahre) |

| Langsame Erweiterung der Erstattungscodes | -0.6% | Vereinigte Staaten und komplexe Kostenträgersysteme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Neurosonographen

Effektiver transkranieller Doppler erfordert die Beherrschung der zerebrovaskulären Anatomie, optimaler Skaleneinstellungen und nuancierter Wellenforminterpretation – Fähigkeiten, die außerhalb akademischer Zentren noch selten sind. Zertifizierungsprogramme sind nach wie vor dünn aufgestellt, und die Aufrechterhaltung der Kompetenz erfordert die Exposition gegenüber verschiedenen Pathologien. Personalengpässe führen zu verzögerten Untersuchungen, ungleichem Zugang und damit zu einem langsameren Wachstum der Installationsbasis für den Markt für nicht invasive intrakranielle Drucküberwachungsgeräte. Fachgesellschaften haben standardisierte Lehrpläne eingeführt, doch aufstrebende Volkswirtschaften kämpfen weiterhin mit begrenzten Dozentenpools und einem Mangel an Trainingsgeräten[2]Journal of Neurosonology, "Technik des transkraniellen Dopplers", j-nn.org.

Hohe Anschaffungs- und Wartungskosten für Geräte

KI-gestützte multimodale Monitore erzielen Premiumpreise, die häufig die Investitionsbudgets von Einrichtungen mit niedrigem und mittlerem Einkommen übersteigen. Über den Kauf hinaus entstehen durch Kalibrierungs- und Software-Update-Zeitpläne wiederkehrende Ausgaben, die die Betriebsmittel belasten. Administratoren wägen diese Ausgaben gegen konkurrierende Bedürfnisse wie Beatmungsgeräte oder bildgebende Systeme ab. Rasante Technologiewechsel trüben zudem die Return-on-Investment-Berechnungen und führen zu vorsichtigen Einführungen. Folglich bremst die Preisempfindlichkeit die kurzfristige Expansion des Marktes für nicht invasive intrakranielle Drucküberwachungsgeräte in kosteneingeschränkten Gesundheitssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Transkranielle Doppler-Technologie führt trotz Infrarot-Innovationen

Die transkranielle Doppler-Ultrasonographie hielt im Jahr 2025 einen Marktanteil von 37,05 % am Markt für nicht invasive intrakranielle Drucküberwachungsgeräte aufgrund ihrer etablierten Rolle bei der Vasospasmuserkennung, der Schlaganfall-Risikoabschätzung und der Beurteilung der zerebralen Hämodynamik am Krankenbett. Automatisierte Wellenformspeicherung, tragbare Formfaktoren und Protokollstandardisierung haben die Akzeptanz robust gehalten. Das Segment profitiert von einer umfangreichen Erstattungsdeckung und der Vertrautheit der Kliniker, was die Marktgröße für nicht invasive intrakranielle Drucküberwachungsgeräte auf einer soliden installierten Basis verankert.

Die Infrarot-Pupillometrie wird bis 2031 eine CAGR von 11,05 % verzeichnen, da kurzwellige Infrarotkameras berührungslose Messungen durch geschlossene Augenlider ermöglichen und die Überwachung auf sedierte oder intubierte Patienten ausweiten. Geräte, die den Neurologischen Pupillenindex berechnen, liefern objektive Frühwarnungen bei intrakranieller Hypertonie und verringern die Abhängigkeit von subjektiven Lichtreflexprüfungen. Trommelfell-Verschiebungs- und Sehnervdurchmesser-Instrumente dienen Nischenanwendungen, bei denen spezifische anatomische Zugangsfenster oder der pädiatrische Einsatz alternative Ansätze erfordern. MRT/CT-basierte Schätzungen bleiben durch Kosten, Strahlenbelastung und begrenzte Wiederholbarkeit eingeschränkt, können jedoch komplexe Fälle unterstützen, die eine multimodale Bestätigung erfordern. Kontinuierliche Verbesserungen bei der algorithmischen Fusion von Doppler und Pupillometrie versprechen hybride Plattformen, die die diagnostische Sicherheit erhöhen und gleichzeitig die Anforderungen an die Bedienerausbildung reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Dominanz des traumatischen Schädel-Hirn-Traumas durch beschleunigte Schlaganfall-Überwachung herausgefordert

Das traumatische Schädel-Hirn-Trauma repräsentierte im Jahr 2025 39,93 % des Marktes für nicht invasive intrakranielle Drucküberwachungsgeräte, getrieben durch Finanzierung aus dem Verteidigungssektor, sportmedizinische Protokolle und die Prävalenz von Straßenverkehrsunfällen. Chirurgen verlassen sich auf kontinuierliche Druckmessungen, um sekundäre Schäden durch unkontrolliertes Hirnödem zu verhindern. Militärische Vorschriften zur kognitiven Basistestung stellen die frühzeitige Einführung von Überwachungstechnologie in aktiven Dienst- und Veteranenversorgungswegen sicher.

Die Schlaganfall-Überwachung expandiert mit einer CAGR von 9,37 %, da Leitlinien nun eine kontinuierliche intrakranielle Druckmessung empfehlen, um die hyperosmolare Therapie und die Blutdrucktitration sowohl bei ischämischen als auch bei hämorrhagischen Ereignissen zu steuern. Frühwarnalgorithmen erkennen subtile Druckanstiege, die einen neurologischen Verfall ankündigen, und ermöglichen schnellere Interventionen. Intrazerebraler Blutung, Meningitis und Hydrozephalus machen gemeinsam einen bedeutenden Anteil aus, wobei jede von nicht invasiven Optionen profitiert, die Infektionsrisiken bei vulnerablen Patienten umgehen. Neue klinische Studien, die multimodale Pakete aus intrakraniellem Druck, zerebraler Perfusion und Oxygenierung kombinieren, signalisieren weitere Wachstumschancen im Prognosezeitraum.

Nach Endnutzer: Krankenhausdominanz durch Heimgesundheitsversorgung herausgefordert

Krankenhäuser kontrollierten im Jahr 2025 55,72 % der Marktgröße für nicht invasive intrakranielle Drucküberwachungsgeräte, da Neuro-Intensivstationen fortschrittliche Überwachung für komplexe Fälle standardisieren. Die Integration in elektronische Patientenakten und etablierte Beschaffungsrahmen schützen bestehende Vertriebskanäle. Akademische Zentren führen auch Validierungsstudien durch, die den Einfluss der Krankenhäuser auf Beschaffungsstandards und klinische Protokolle verstärken.

Die Heimgesundheitsversorgung wird voraussichtlich bis 2031 eine CAGR von 9,12 % verzeichnen, bedingt durch FDA-Leitlinien, die nun Fernneuromonitoring-Plattformen erleichtern. Ältere und chronisch kranke Patienten profitieren von tragbaren Sensoren, die sichere Daten an zentrale Dashboards übertragen, Krankenhauswiederaufnahmen reduzieren und die Lebensqualität verbessern. Neurologiekliniken und ambulante Zentren nehmen eine Mittelstellung ein und nutzen nicht invasive Lösungen für Eintagseingriffe und ambulante Nachsorge. Da Kostenträger die Erstattung für die Fernüberwachung physiologischer Parameter stärken, werden häusliche Einsätze die Krankenhausdominanz untergraben und die langfristige Umsatzverteilung innerhalb des Marktes für nicht invasive intrakranielle Drucküberwachungsgeräte neu gestalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 37,90 % des Marktes für nicht invasive intrakranielle Drucküberwachungsgeräte, begünstigt durch beträchtliche Forschungsbudgets, robuste Erstattungsrahmen und den Zuschuss des US-Verteidigungsministeriums in Höhe von 3,2 Millionen USD zur Verbesserung der Explosions-TBI-Erkennung. FDA-Durchbruchgeräte-Verfahren verkürzen die Markteinführungszeit für Innovatoren, während Level-1-Traumazentren klinische Standards setzen, die auf kommunale Krankenhäuser ausstrahlen. Kanadas Einzahler-System unterstützt eine stetige Gerätebeschaffung, und Mexikos Erweiterungen im Bereich der öffentlichen Gesundheit fügen in ausgewählten tertiären Knotenpunkten fortschrittliche Neuromonitoring-Einheiten hinzu.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,11 % bis 2031, unterstützt durch steigende Traumatisierungsraten, alternde Bevölkerungen und den Ausbau der Kapazitäten in der Intensivmedizin. Chinas Überarbeitung des Zulassungsverfahrens der Nationalen Behörde für medizinische Produkte (NMPA) schafft klarere Zugangswege für importierte und lokal produzierte Monitore. Japan und Südkorea treiben die frühe Einführung KI-gestützter Plattformen voran, während Indien eine hohe Aufnahmebereitschaft für kostengünstige tragbare Doppler-Lösungen zeigt, die in ressourcenarmen Regionen einsetzbar sind. Staatliche Anreize für Gesundheitstechnologien und lokale Fertigungspartnerschaften dürften die installierten Basen weiter ausbauen.

Europa hält eine stabile Position, gestützt durch strenge evidenzbasierte Leitlinien und grenzüberschreitende Zusammenarbeit bei multizentrischen Studien zur multimodalen Neuroüberwachung. Deutschland, das Vereinigte Königreich und Frankreich führen bei den Anschaffungen, während südliche und osteuropäische Systeme gemeinsame Dienstleistungsnetzwerke nutzen, um Investitionsausgaben zu bündeln. Die Einhaltung der Medizinprodukteverordnung (MDR) hat die Zertifizierungszeiten verlängert, stärkt jedoch das Vertrauen der Kliniker, sobald Geräte die Prüfung bestanden haben. Eingeschränkte Budgets bleiben ein Gegenwind, doch gesamteuropäische Forschungsförderungen und Herstellerfinanzierungsmodelle helfen, den Geräteaustausch aufrechtzuerhalten.

Wettbewerbslandschaft

Der Markt für nicht invasive intrakranielle Drucküberwachungsgeräte weist eine moderate Konzentration auf, wobei die fünf größten Hersteller im Jahr 2025 schätzungsweise einen bedeutenden Anteil halten. Integra LifeSciences bewirbt sein CereLink-System und behebt gleichzeitig fertigungsbezogene Mängel, die in einem FDA-Warnschreiben vom Dezember 2024 aufgeführt wurden. Die Übernahme einer Mehrheitsbeteiligung an NeuroAdvanced durch Nihon Kohden im November 2024 erweitert dessen EEG- und intrakranielle Elektrodenangebote und unterstreicht das Bestreben nach multimodalen neurologischen Plattformen.

Start-ups konzentrieren sich auf KI-Algorithmen, die in bestehende Bettseitenmonitore integriert werden, was die Investitionshürden für Krankenhäuser senkt und die Umsatzgenerierung beschleunigt. Militärische Forschungs- und Entwicklungsprogramme finanzieren weiterhin Frühphasenunternehmen, die auf explosionsbedingte Traumata abzielen, welche häufig in den zivilen Traumaeinheiten-Einsatz übergehen. Gerätehersteller schließen auch Vertriebsallianzen im asiatisch-pazifischen Raum, um lokale regulatorische Wege zu navigieren und die Markteinführungszeit zu verkürzen.

Strategisch differenzieren sich Anbieter durch Softwarefähigkeiten, cloudintegrierte Dashboards und Schulungspakete, die dem Mangel an Neurosonographen entgegenwirken. Abonnementbasierte Analysemodelle verlagern den Umsatz von einmaligen Hardwareverkäufen auf wiederkehrende Gebühren, glätten den Cashflow und fördern kontinuierliche Software-Upgrades. Das Klagerisiko bleibt moderat, da Geräte die Dura nicht durchdringen, doch die Qualitätssystemstrenge wird zunehmend genauer untersucht: Fertigungsmängel können zu strengen FDA-Maßnahmen führen, wie 2024 belegt wurde. Langfristig sollten Akteure, die intrakraniellen Druck, EEG und zerebrale Oxymetrie in einer einzigen Oberfläche bündeln können, Premiumpreise erzielen.

Marktführer in der Branche der nicht invasiven intrakraniellen Drucküberwachungsgeräte

RAUMEDIC AG

Nisonic

Natus Medical

Integra LifeSciences

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Forscher der Icahn School of Medicine am Mount Sinai stellten einen nicht invasiven Ansatz zur Überwachung der intrakraniellen Hypertonie vor, der eine frühere Erkennung von Schlaganfall- und Blutungsrisiken verspricht.

- August 2024: Die FDA gewährte dem telemetrischen Druckmesssystem M.scio den Status eines Durchbruchgeräts für die nicht invasive intrakranielle Drucküberwachung.

Umfang des globalen Marktberichts für nicht invasive intrakranielle Drucküberwachungsgeräte

Nicht-invasive intrakranielle Drucküberwachungsgeräte werden eingesetzt, um den Druck innerhalb des Schädels zu messen, der durch Traumata oder medizinische Erkrankungen wie intrakranielle Hypertonie, Hydrozephalus, Subarachnoidalblutungen, entzündliche Erkrankungen und Erkrankungen des Liquorraums verursacht wird. Diese Geräte helfen daher dabei, den Druck zu überwachen, da ein erhöhter intrakranieller Druck (ICP) zu ernsthaften oder lebensbedrohlichen medizinischen Problemen führen kann. Der Markt für nicht invasive intrakranielle Drucküberwachungsgeräte ist segmentiert nach Typ (transkranielle Doppler-Ultrasonographie, Trommelfell-Verschiebung (TMD), Sehnervscheiddurchmesser, MRT/CT und Sonstige), Anwendung (traumatisches Schädel-Hirn-Trauma, intrazerebraler Blutung, Meningitis und Sonstige) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Transkranielle Doppler-Ultrasonographie |

| Trommelfell-Verschiebung |

| Sehnervscheiddurchmesser |

| MRT/CT-basierte Schätzung |

| Infrarot-Pupillometrie |

| Sonstige |

| Traumatisches Schädel-Hirn-Trauma |

| Intrazerebraler Blutung |

| Meningitis |

| Hydrozephalus |

| Schlaganfall |

| Sonstige |

| Krankenhäuser |

| Neurologiekliniken |

| Ambulante chirurgische Zentren |

| Heimversorgungseinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätetyp | Transkranielle Doppler-Ultrasonographie | |

| Trommelfell-Verschiebung | ||

| Sehnervscheiddurchmesser | ||

| MRT/CT-basierte Schätzung | ||

| Infrarot-Pupillometrie | ||

| Sonstige | ||

| Nach Anwendung | Traumatisches Schädel-Hirn-Trauma | |

| Intrazerebraler Blutung | ||

| Meningitis | ||

| Hydrozephalus | ||

| Schlaganfall | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser | |

| Neurologiekliniken | ||

| Ambulante chirurgische Zentren | ||

| Heimversorgungseinrichtungen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für nicht invasive intrakranielle Drucküberwachungsgeräte im Jahr 2026?

Der Markt beläuft sich auf 389,78 Millionen USD und wird voraussichtlich bis 2031 488,69 Millionen USD erreichen, was einer CAGR von 4,62 % entspricht.

Welcher Gerätetyp dominiert derzeit den Umsatz?

Die transkranielle Doppler-Ultrasonographie führt mit einem Anteil von 37,05 % dank breiter klinischer Validierung und Erstattungsunterstützung.

Was ist das am schnellsten wachsende Anwendungssegment?

Die kontinuierliche Schlaganfall-Überwachung weist das höchste prognostizierte Wachstum mit einer CAGR von 9,37 % bis 2031 auf.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 8,11 % wachsen, bedingt durch demografische Veränderungen und den Ausbau der Kapazitäten in der Intensivmedizin.

Wie beeinflusst künstliche Intelligenz die Akzeptanz?

KI-gestützte Wellenformanalysen liefern die Genauigkeit invasiver Methoden über Standardmonitore und verringern die Bedienerabhängigkeit, was die klinische Akzeptanz erhöht.

Was hemmt eine schnellere Marktdurchdringung?

Ein weltweiter Mangel an ausgebildeten Neurosonographen und hohe Anschaffungskosten für Geräte bleiben trotz steigender Nachfrage die primären Hürden.

Seite zuletzt aktualisiert am: