Marktgröße und Marktanteil für Neurovascular Thrombektomiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

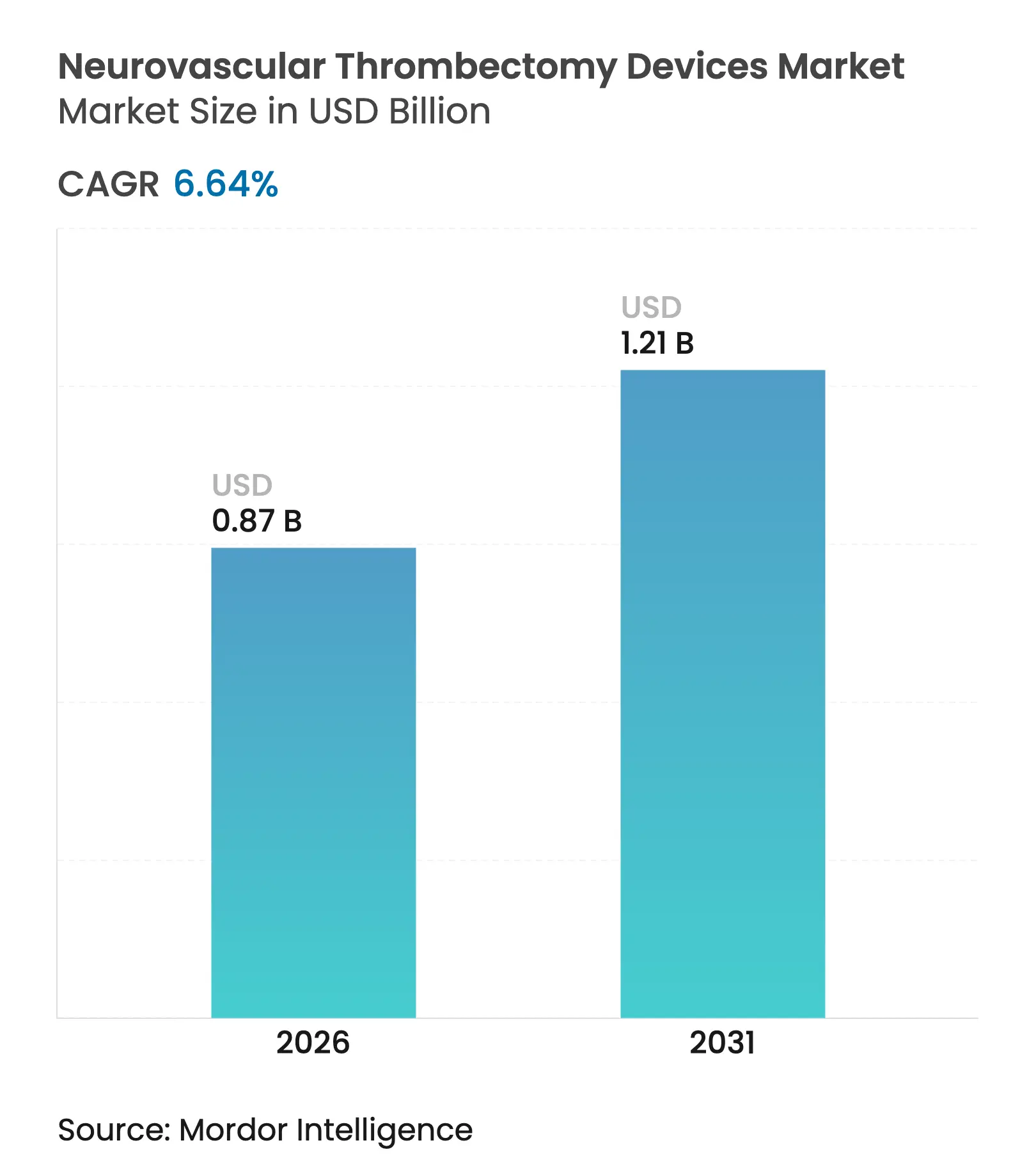

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.64% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Neurovascular Thrombektomiegeräte von Mordor Intelligence

Die Marktgröße für Neurovascular Thrombektomiegeräte wird im Jahr 2026 auf USD 0,87 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 0,82 Milliarden, mit Projektionen für 2031, die USD 1,21 Milliarden zeigen, bei einem Wachstum von 6,64 % CAGR über 2026–2031. Die Nachfrage beschleunigt sich, da sich das Verfahren von einer Nischenintervention zur routinemäßigen Erstlinientherapie entwickelt – eine Veränderung, die durch klinische Erkenntnisse ausgelöst wurde, die das Behandlungsfenster auf 24 Stunden nach Schlaganfallbeginn ausgeweitet haben[1]Quelle: American Journal of Neuroradiology, „Ergebnisse der Thrombektomie im erweiterten Zeitfenster”, ajnr.org . Schlaganfallprogramme schicken geeignete Patienten nun direkt von der Bildgebung in den Angiographiesaal, wodurch die Tür-zu-Punktion-Zeiten verkürzt und die Gerätenutzung erhöht wird. Stent-Retriever machen nach wie vor mehr als die Hälfte des Umsatzes aus, doch großlumige Aspirationskatheter wachsen am schnellsten, da Ärzte höhere First-Pass-Rekanalisationsraten priorisieren. Tertiärkrankenhäuser führen die meisten Eingriffe durch, während ambulante chirurgische Zentren die schnellsten Volumenzuwächse verzeichnen, auch wenn Lieferkettenkostendrücke und ein Mangel an neuro-interventionellen Spezialisten kleinere Hersteller belasten.

Wichtigste Erkenntnisse des Berichts

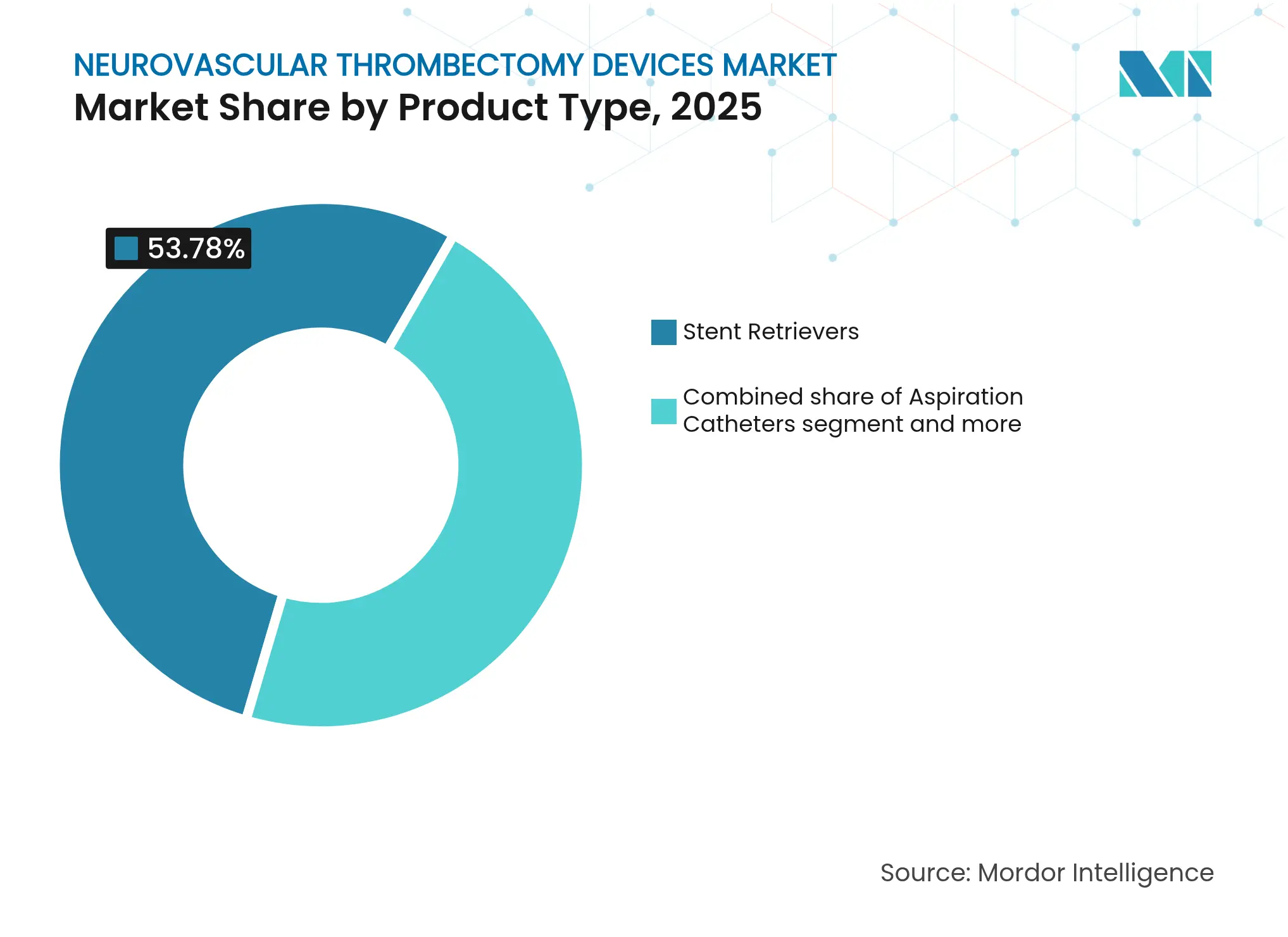

- Nach Produkttyp führten Stent-Retriever mit einem Marktanteil von 53,78 % im Markt für Neurovascular Thrombektomiegeräte im Jahr 2025, während großlumige Aspirationskatheter bis 2031 mit einer CAGR von 7,08 % wachsen sollen.

- Nach Endnutzer hielten Tertiärkrankenhäuser im Jahr 2025 einen Anteil von 61,45 % an der Marktgröße für Neurovascular Thrombektomiegeräte, während ambulante chirurgische Zentren bis 2031 die schnellste CAGR von 7,62 % verzeichnen.

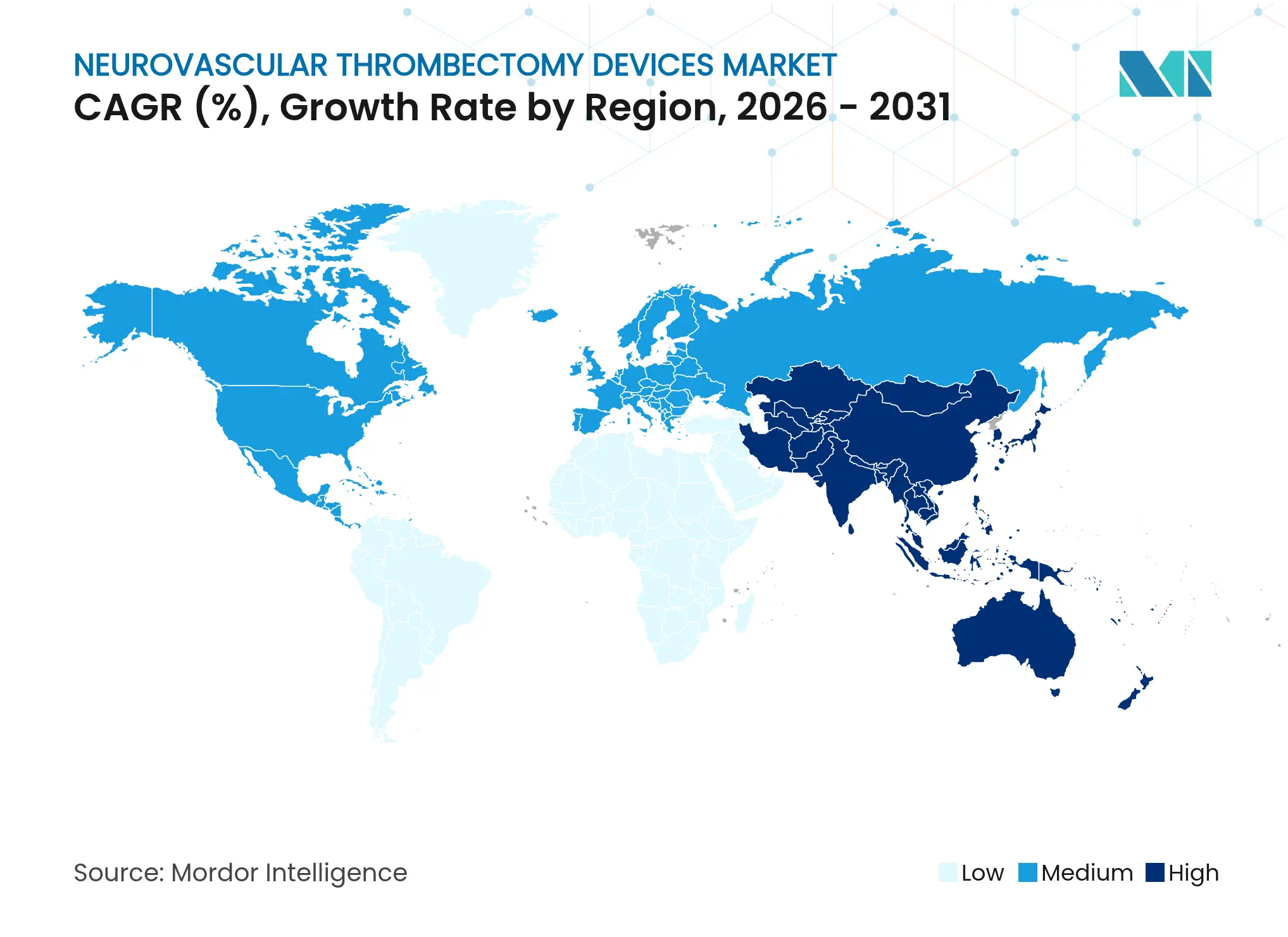

- Nach Geographie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 38,12 %; Asien-Pazifik soll über 2026–2031 mit einer CAGR von 8,11 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Neurovascular Thrombektomiegeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Die globale Pipeline für Biologika und Biosimilars wächst rapide. | +1.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum des Outsourcings von Zell- und Gentherapien | +1.5% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Steigende Kosten und Komplexität klinischer Spätphasenprüfungen | +1.2% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpass in Abfüll- und Fertigungseinheiten für hochpotente Wirkstoffe (HPAPI, ADC) | +1.0% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Anreize zur Reindustrialisierung in den USA/EU und Mandate zur Lieferkettensicherheit | +0.8% | Nordamerika und EU, Ausstrahlungseffekte auf verbündete Nationen | Langfristig (≥ 4 Jahre) |

| KI-gestützte Prozessoptimierung senkt Eintrittsbarrieren für CDMOs | +0.4% | Global, angeführt von technologisch fortgeschrittenen Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz des akuten ischämischen Schlaganfalls und alternde Bevölkerung

Die Schlaganfallprävalenz steigt über demografische Prognosen hinaus, da sich Lebensstil-Risikofaktoren mit vaskulären Post-COVID-Folgen überlagern. Personen im Alter von ≥65 Jahren erleiden Schlaganfälle mit einer 2,5-fach höheren Rate als jüngere Kohorten, was die langfristige Nachfrage nach Interventionen antreibt. Eine unbehandelte Verschlusserkrankung großer Gefäße verursacht lebenslange Kosten von USD 140.000 pro Patient, weshalb Kostenträger im Gesundheitswesen der Thrombektomie trotz der anfänglichen Gerätekosten zunehmend Priorität einräumen. Die Kosteneffizienz wird noch stärker, wenn reduzierte Behinderung und verkürzte Rehabilitation berücksichtigt werden, was eine strukturelle Wachstumsstütze für den Markt für Neurovascular Thrombektomiegeräte festigt. Gesundheitssysteme reagieren mit dem Ausbau der 24/7-Schlaganfallversorgung, doch der Fachkräftemangel bremst die kurzfristige Kapazitätserweiterung.

Einführung der minimal-invasiven Thrombektomie als neuer Versorgungsstandard

Klinische Leitlinien haben die Neurovascular Thrombektomie auf eine Klasse-I-Empfehlung, Evidenzgrad A, angehoben und ersetzen damit die intravenöse Thrombolyse als Standard bei Verschlüssen großer Gefäße. Moderne Geräte erzielen eine Reperfusionsrate von 85–90 % gegenüber 30–40 % bei alleiniger Thrombolyse. Aufsichtsbehörden überwachen Tür-zu-Punktion-Kennzahlen und veranlassen Krankenhäuser, Schnellreaktionsprotokolle zu verfeinern. Das Haftungsrisiko bei verzögerter Versorgung zwingt kleinere Zentren zur zügigen Patientenweiterleitung, was Hub-and-Spoke-Netzwerke stärkt und die Eingriffszahlen in umfassenden Schlaganfallzentren steigert. Gerätehersteller profitieren von wiederkehrenden Umsatzströmen, da sich Protokolle standardisieren und die Eingriffszahlen steigen.

Erweitertes Behandlungsfenster nach den DAWN/DEFUSE-3-Studien

Die Thrombektomie im späten Zeitfenster hat die behandelbare Population vervierfacht, indem die Eignung auf 24 Stunden ausgeweitet wurde, wenn die Bildgebung rettbares Gewebe zeigt. Ländliche und unterversorgte Gebiete qualifizieren sich nun über rationalisierte Transferrouten, was die Marktreichweite für Neurovascular Thrombektomiegeräte verbreitert. Der Ansatz ist auf fortschrittliche CT-Perfusion oder MRT angewiesen, was den Kapitalbedarf für Bildgebungsplattformen erhöht, die synergistisch mit Thrombektomiegeräten zusammenarbeiten. Krankenhäuser beeilen sich, rund um die Uhr verfügbare Bereitschaftsteams aufrechtzuerhalten, was den Personaldruckt verstärkt, aber auch die Fallzahlen in früh adaptierenden Zentren steigert.

KI-basierte Schlaganfall-Triage-Plattformen im prähospitalen Bereich erweitern den Pool geeigneter Patienten

Systeme auf Basis künstlicher Intelligenz wie Viz.ai und RapidAI erkennen Verschlüsse großer Gefäße mit einer Genauigkeit von ≥90 % im Rettungswagen und verkürzen die Tür-zu-Punktion-Zeiten um bis zu 30 Minuten. Die frühzeitige Teamaktivierung ermöglicht es kleineren Krankenhäusern, Kandidaten an thrombektomiefähige Zentren weiterzuleiten und damit den potenziellen Eingriffs-Pool zu vergrößern. Abonnementpreismodelle begrenzen die Budgetbelastung, und akkumulierte Daten verbessern die Algorithmengenauigkeit im Laufe der Zeit, wodurch positive Adoptionszyklen entstehen, die den Markt für Neurovascular Thrombektomiegeräte voranbringen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten und Erstattungsunterschiede | -1.4% | Global, am stärksten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an neuro-interventionellen Spezialisten, insbesondere in Schwellenmärkten | -1.1% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Variabilität der Gerätewirksamkeit aufgrund von Heterogenität des Thrombus-Phänotyps | -0.8% | Global, mit stärkerem Einfluss in Zentren für komplexe Fälle | Mittelfristig (2–4 Jahre) |

| Nitinol- und PEEK-Lieferkettenengpässe treiben Inputpreise in die Höhe | -0.6% | Global, mit Fertigungskonzentration in Asien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten und Erstattungsunterschiede

Ein einzelner Thrombektomieeingriff kostet USD 15.000–25.000, wobei die Geräte 30–40 % der Gesamtkosten ausmachen[2]Quelle: Boston Scientific, „Leitfaden zur Kodierung und Erstattung 2025”, bostonscientific.com. Deckungslücken bestehen in Volkswirtschaften, in denen die Pro-Kopf-Gesundheitsausgaben unter USD 500 liegen, was die Massenadoption trotz nachgewiesenem klinischen Nutzen einschränkt. Wertbasierte Vergütungsmodelle prüfen Ergebnisse, um die Erstattung zu rechtfertigen, und drängen Hersteller zu gestaffelten Preisstrukturen, ohne die Innovationsinvestitionen zu gefährden. Die wirtschaftliche Situation wird für ambulante chirurgische Zentren besonders kritisch, die Investitionskosten für Anlagen tragen müssen und gleichzeitig beim Eingriffspreis konkurrieren.

Mangel an neuro-interventionellen Spezialisten

Weltweit werden etwa 10.000 zusätzliche Neuro-Interventionalisten benötigt, wobei Afrika weniger als 500 Spezialisten für 1,3 Milliarden Menschen zählt. Die Ausbildung dauert 6–8 Jahre, sodass der Aufbau der Ausbildungskapazitäten die kurzfristige Nachfrage nicht decken kann. Tele-Mentoring und ferngesteuerte Robotikassistenz mildern Versorgungslücken, stoßen aber auf lizenzrechtliche und Latenzprobleme. Infolgedessen hinken die Eingriffszahlen in Schwellenmärkten dem Potenzial hinterher und hemmen den Markt für Neurovascular Thrombektomiegeräte trotz starker epidemiologischer Nachfrage.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Stent-Retriever führen trotz Anstieg der Aspirationskatheter

Stent-Retriever erzielten im Jahr 2025 einen Umsatz von USD 441 Millionen, was 53,78 % der Marktgröße für Neurovascular Thrombektomiegeräte entspricht, und unterstreichen damit die Vertrautheit der Ärzte und die umfangreichen klinischen Daten. Dennoch beschleunigen Aspirationskatheter mit einer CAGR von 7,08 %, da die Evidenz für höhere First-Pass-Erfolgsraten zunimmt, was die Eingriffszeit und die Strahlenbelastung reduziert. Ärzte bevorzugen bei proximalen Verschlüssen zunehmend großlumige Aspirationssysteme, während Hybridplattformen darauf abzielen, die Crossover-Nachfrage zu bedienen. Der Zubehörumsatz wächst im Gleichschritt mit den Primärgeräten und stellt eine stabile Einnahmequelle für Lieferanten dar. Der Wettbewerbsschwenk hin zu Aspirationskathetern spiegelt den umfassenderen Übergang des Marktes für Neurovascular Thrombektomiegeräte zu vereinfachten, hochwirksamen Lösungen wider.

Stent-Retriever der zweiten Generation verfügen nun über höhere Radialkraft und röntgendichte Marker, um ihre Marktstellung zu verteidigen. Unterdessen optimieren Aspirationsanbieter die Lumengeometrie und Pumpenalgorithmen für stärkere, sicherere Absaugung. Kombinierte Systeme – die Retrieval-Stützstrukturen mit Aspiration integrieren – durchlaufen regulatorische Zulassungsverfahren und könnten die Produktführerschaft neu ordnen, wenn die Ergebnisse überzeugend sind. Anbieter bevorzugen Lieferanten, die vollständige Produktportfolios anbieten, was auf den Gerinnsel spezifische Strategien zugeschnittene Ansätze ermöglicht und die Lagerkomplexität reduziert.

Nach Endnutzer: Führungsrolle der Tertiärversorgung bei gleichzeitigem Wachstum ambulanter chirurgischer Zentren

Tertiärkrankenhäuser hielten im Jahr 2025 61,45 % des Umsatzes, gestützt durch Intensivstationen, fortschrittliche Bildgebung und rund um die Uhr verfügbare Spezialistenteams. Ambulante chirurgische Zentren, obgleich noch in den Anfängen der Schlaganfallversorgung, verzeichnen eine CAGR von 7,62 %, da Kostenträger ambulante Settings für stabile Patienten zur Kostensenkung fördern. Neuro-Katheterisierungslabore in akademischen Zentren bieten hochdurchsatzfähige Umgebungen, die die Studienrekrutierung und die klinische Ausbildung fördern und damit ihre strategische Rolle trotz höherer Kapitalintensität stärken.

Ambulante chirurgische Zentren müssen strenge Patientenauswahlkriterien überwinden und schnelle Transferwege für Komplikationen einrichten, doch ihr geringerer Overhead führt zu Kosteneinsparungen von 30–40 % gegenüber dem Krankenhaussetting. Gerätehersteller gestalten ihre Wertversprechen durch den Hinweis auf vorhersehbare Durchlaufzeiten und reduzierte Liegezeiten – Faktoren, die in ergebnisbasierten Erstattungsmodellen Anklang finden. Der Nettoeffekt fördert ein diversifiziertes Kanalwachstum innerhalb des Marktes für Neurovascular Thrombektomiegeräte.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 einen Umsatz von USD 313 Millionen, was 38,12 % des Umsatzes im Markt für Neurovascular Thrombektomiegeräte entspricht. Eine solide Medicare- und Privatversicherungsabdeckung stützt die Nutzung, während FDA-Durchbruchgeräte-Wege die Zulassung der nächsten Generation beschleunigen. Umfassende Schlaganfallzentren in den Vereinigten Staaten weisen durchschnittliche Tür-zu-Punktion-Zeiten von unter 60 Minuten auf, was die Wirksamkeit des Verfahrens weiter belegt. Kanada gewährleistet einen universellen Zugang, kämpft jedoch mit einem ländlichen Facharztmangel, der die Transportintervalle verlängert und die Eignung für das späte Zeitfenster einschränkt.

Der Asien-Pazifik-Raum ist mit einer CAGR von 8,11 % die am schnellsten wachsende Region. Chinas Politik zur Akkreditierung von Schlaganfallzentren schreibt Thrombektomiekapazitäten vor, was die weitverbreitete Installation von biplanaren Angio-Suiten und Neuro-Intensivstationen stimuliert. Die privaten Krankenhausketten Indiens bauen Kapazitäten aus, um eine versicherte Mittelschicht zu versorgen, während öffentliche Einrichtungen ressourcenbeschränkt bleiben. Japan, Südkorea und Australien verfügen über eine hohe neuro-interventionelle Dichte und günstige Vergütungssysteme, die schnelle Technologieauffrischungszyklen ermöglichen. Regulatorische Heterogenität verpflichtet Hersteller dazu, Preisniveaus und klinische Evidenzeinreichungen über verschiedene Märkte hinweg zu koordinieren, doch die demografische Schlaganfallbelastung sichert eine nachhaltige Expansion des Marktes für Neurovascular Thrombektomiegeräte.

Europa weist eine reife, aber solide Nachfragebasis auf. Deutschland verzeichnet das höchste Verhältnis von Neuro-Interventionalisten pro Einwohner, während der Nationale Gesundheitsdienst des Vereinigten Königreichs eine universelle Versorgung bietet, aber mit Warteschlangenengpässen zu kämpfen hat, die Transferzeiten verlängern können. Frankreich, Italien und Spanien stellen Konjunkturmittel für die Modernisierung von Schlaganfalleinheiten bereit, wenn auch unter fiskalischer Kontrolle. Die Europäische Arzneimittel-Agentur bietet eine harmonisierte Gerätezulassung, aber eine strenge Überwachung nach der Markteinführung führt zu zusätzlichen Kostenschichten, die großen etablierten Unternehmen zugutekommen. Insgesamt bleibt das regionale Verfahrenswachstum stetig und unterstützt Skaleneffekte der Anbieter sowie den FuE-Cashflow im Markt für Neurovascular Thrombektomiegeräte.

Wettbewerbslandschaft

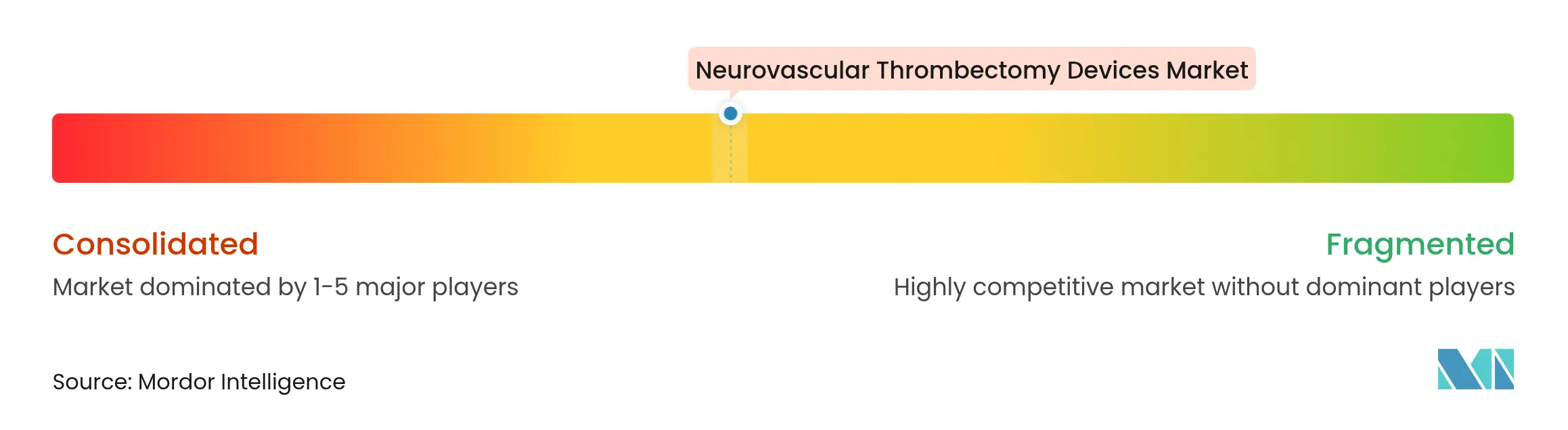

Der Markt für Neurovascular Thrombektomiegeräte weist eine moderate Konzentration auf. Medtronic, Stryker und Penumbra sichern ihren globalen Marktanteil durch erfahrene Vertriebsnetzwerke, umfangreiche klinische Evidenz und diversifizierte neurovaskuläre Portfolios. Dennoch droht Disruption durch aufstrebende Marktteilnehmer, die bimodale Aspirations-Retriever-Hybride und KI-gestützte Navigation verfeinern.

Strykers Übernahme von Inari Medical für USD 4,9 Milliarden im Februar 2025 erweiterte das Tätigkeitsfeld in den Bereich der peripheren Thrombektomie, erschloss Cross-Selling-Synergien und vertiefte die FuE-Ressourcen. Penumbras Rekordumsatz von USD 321,3 Millionen im vierten Quartal 2024 spiegelt die starke Nachfrage nach dem Ruby-XL-Katheter wider, während das kommende Lightning-Bolt-Vakuumsystem auf geringere Strahlenbelastung und kürzere Lernkurven abzielt. Medtronic nutzt Pipelinetiefe und agile regulatorische Navigation, um Marktanteile zu halten, und betont integrierte bildgebungs-katheter-ökosysteme. Lieferkettenengpässe bei Nitinol und PEEK treiben die Materialkosten in die Höhe, insbesondere für kleinere OEMs, was die Konsolidierung beschleunigt, da Skalierung für die Verhandlung von Einkaufspreisen unverzichtbar wird. Patentabläufe bei Stents der ersten Generation laden kostengünstigere Konkurrenz ein, aber Aspirationsplattformen der nächsten Welle bewahren den geistigen Eigentumsschutz bis 2030 und sichern die Margenprofile.

Aufkommende Akteure wie Route 92 Medical erproben Katheter mit fraktioneller Durchflussführung, die eine verfeinerte distale Navigation versprechen. Robotikanbieter verfolgen Tele-Thrombektomie-Modelle, um dem Fachkräftemangel entgegenzuwirken, doch aktuelle Systeme verlängern die Eingriffsdauer und sind auf Hochbandbreitennetzwerke angewiesen, was die Verbreitung einschränkt. Strategische Kooperationen zwischen KI-Triage-Softwareentwicklern und Geräteherstellern zielen darauf ab, die prähospitale Bildgebung mit der intraoperativen Führung zu integrieren und so ein nahtloses, datengesteuertes Schlaganfall-Versorgungskontinuum anzustreben, das die Marktentwicklung für Neurovascular Thrombektomiegeräte stärkt.

Marktführer im Bereich Neurovascular Thrombektomiegeräte

Acandis GmbH

Stryker

Penumbra, Inc.

Medtronic

VESALIO, LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Stryker Corporation schloss die Übernahme von Inari Medical für USD 4,9 Milliarden ab und erweiterte damit sein Thrombektomieportfolio um periphere vaskuläre Anwendungen, wodurch Synergien zwischen neurovaskulären und peripheren Geräteplattformen entstanden.

- September 2024: AngioDynamics startete die klinische RECOVER-AV-Studie an 20 europäischen Standorten zur Bewertung des AlphaVac-F1885-Systems zur Behandlung der akuten Lungenembolie nach Erhalt der CE-Kennzeichnung.

Umfang des globalen Berichts über den Markt für Neurovascular Thrombektomiegeräte

Gemäß dem Berichtsumfang werden Neurovascular Thrombektomiegeräte eingesetzt, um Blutgerinnsel im zerebralen Bereich zu entfernen oder aufzulösen. Der Markt für Neurovascular Thrombektomiegeräte wird nach Produkttyp (Stent-Retriever, Aspiration, Gefäßschlingen und sonstige Produkttypen), Endnutzer (Krankenhäuser, ambulante chirurgische Zentren und sonstige Endnutzer) und Geographie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika) segmentiert. Der Marktbericht enthält auch geschätzte Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Stent-Retriever |

| Aspirationskatheter |

| Kombinierte/bimodale Systeme |

| Zubehör (Führungsdrähte, Schleusen, Pumpen) |

| Tertiärkrankenhäuser |

| Neuro-Katheterisierungslabore |

| Ambulante chirurgische Zentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Stent-Retriever | |

| Aspirationskatheter | ||

| Kombinierte/bimodale Systeme | ||

| Zubehör (Führungsdrähte, Schleusen, Pumpen) | ||

| Nach Endnutzer | Tertiärkrankenhäuser | |

| Neuro-Katheterisierungslabore | ||

| Ambulante chirurgische Zentren | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Warum übertreffen Aspirationskatheter beim Wachstum die Stent-Retriever?

Großlumige Aspirationskatheter erzielen eine vollständige First-Pass-Rekanalisationsrate von ≥70 % gegenüber 45–50 % bei Standard-Stent-Retrievern, was eine CAGR von 7,08 % für das Segment im Markt für Neurovascular Thrombektomiegeräte antreibt.

Wie beeinflusst das 24-Stunden-Behandlungsfenster die Patienteneignung?

Die DAWN- und DEFUSE-3-Daten haben die Eignung um das Vierfache erweitert, indem Interventionen bis zu 24 Stunden nach Beginn ermöglicht werden, wenn die Bildgebung vitales Gewebe zeigt, was den Markt für Neurovascular Thrombektomiegeräte erheblich vergrößert.

Was begrenzt die Thrombektomie-Adaption in Schwellenländern?

Gerätekosten nähern sich USD 3.000–5.000 pro Fall, während die Pro-Kopf-Gesundheitsausgaben häufig unter USD 500 bleiben, was Erstattungshürden schafft, die die Verbreitung trotz klinischer Vorteile verlangsamen.

Kann KI den Zugang zur Thrombektomie wirklich verbessern?

Ja. Plattformen wie Viz.ai identifizieren Verschlüsse großer Gefäße mit einer Genauigkeit von ≥90 % im Rettungswagen, aktivieren Schlaganfallteams früher und reduzieren die Tür-zu-Punktion-Zeiten um 20–30 Minuten.

Seite zuletzt aktualisiert am: