Marktgröße und Marktanteil für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

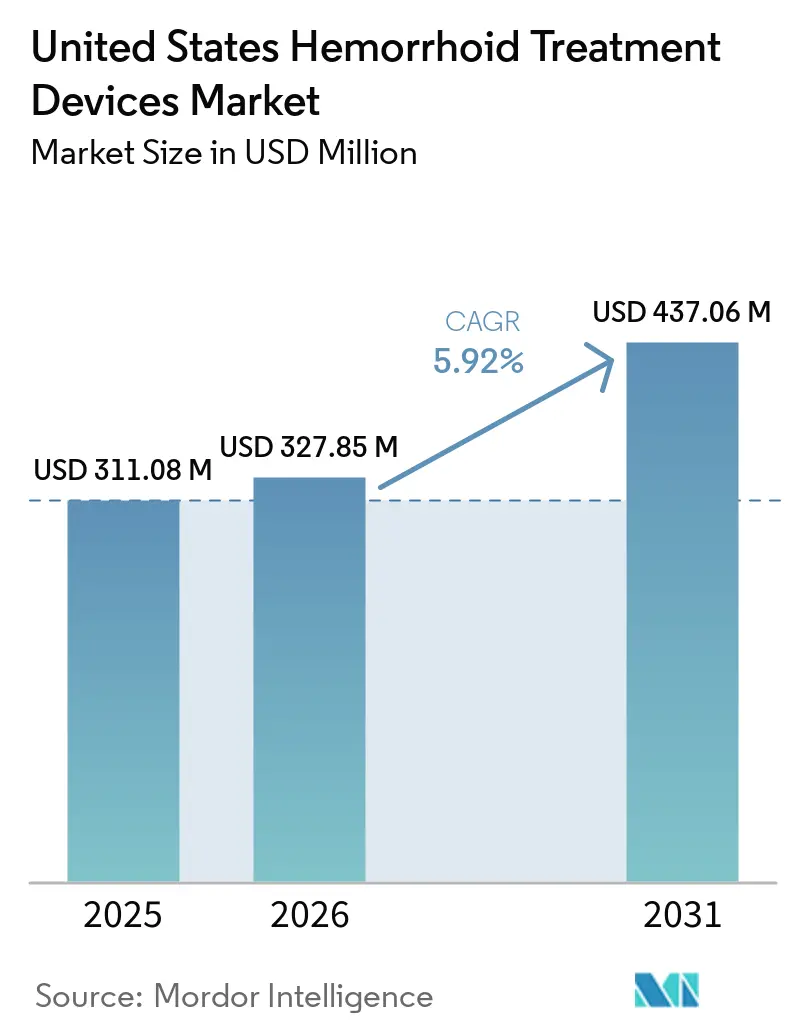

| Marktgröße im Basisjahr (2025) | 311.08 Millionen US-Dollar |

| Marktgröße (2026) | 327.85 Millionen US-Dollar |

| Marktgröße (2031) | 437.06 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

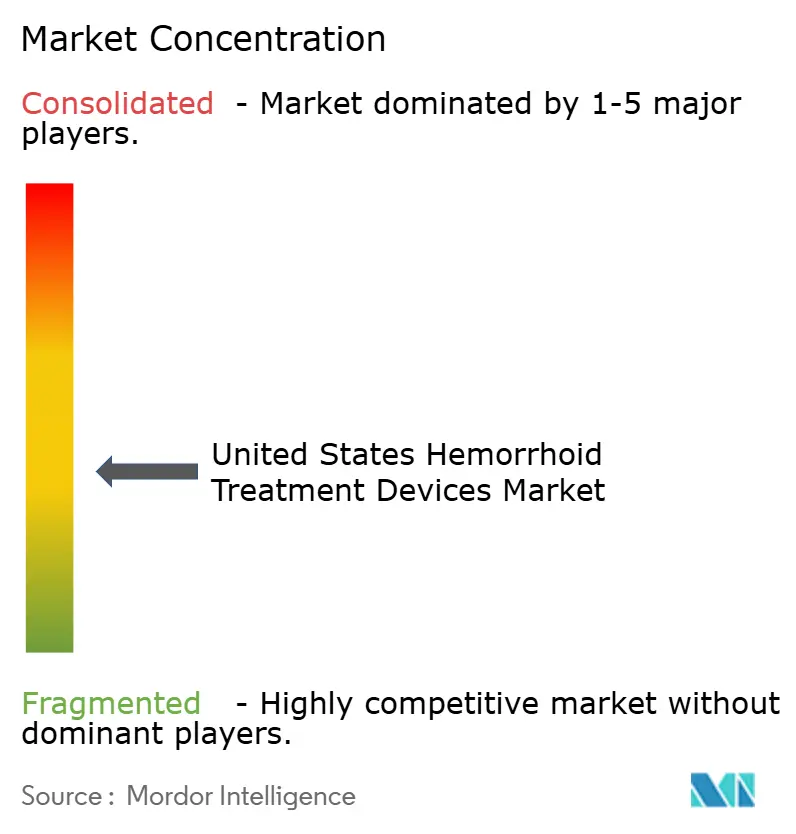

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten wurde im Jahr 2025 auf 311,08 Millionen USD geschätzt und soll von 327,85 Millionen USD im Jahr 2026 auf 437,06 Millionen USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031).

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten wird durch einen großen und anhaltenden Behandlungspool gestützt, da Hämorrhoiden jährlich für mehr als 2,2 Millionen ambulante Untersuchungen in den Vereinigten Staaten verantwortlich sind und symptomatische Erkrankungen bei Erwachsenen ab 50 Jahren häufig vorkommen. Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten profitiert zudem von einer stetigen Verlagerung hin zu tagesklinischen Behandlungen, wenig belastenden Verfahren sowie ambulanten Versorgungsmodellen, die den in aktuellen klinischen Leitlinien empfohlenen Behandlungspfaden für Erkrankungen der Grade I bis III entsprechen. Die Medicare-Unterstützung für den CPT-Code 46221 verankert weiterhin die Verfahrensökonomie in Arztpraxen und ambulanten Einrichtungen, wodurch Bandligator-Verbrauchsmaterialien und zugehörige Zubehörteile zentral im Beschaffungszyklus bleiben. Gleichzeitig sieht sich der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten mit einer klaren Zugangsbeschränkung in ländlichen Landkreisen mit begrenzter gastroenterologischer Versorgung konfrontiert, während die Behandlung von Symptomen mit rezeptfreien Mitteln und eine uneinheitliche Kostenträgerakzeptanz für neuere Energieplattformen die Verfahrenskonversion für einen Teil des Patientenpools weiterhin verlangsamen.

Wichtigste Erkenntnisse des Berichts

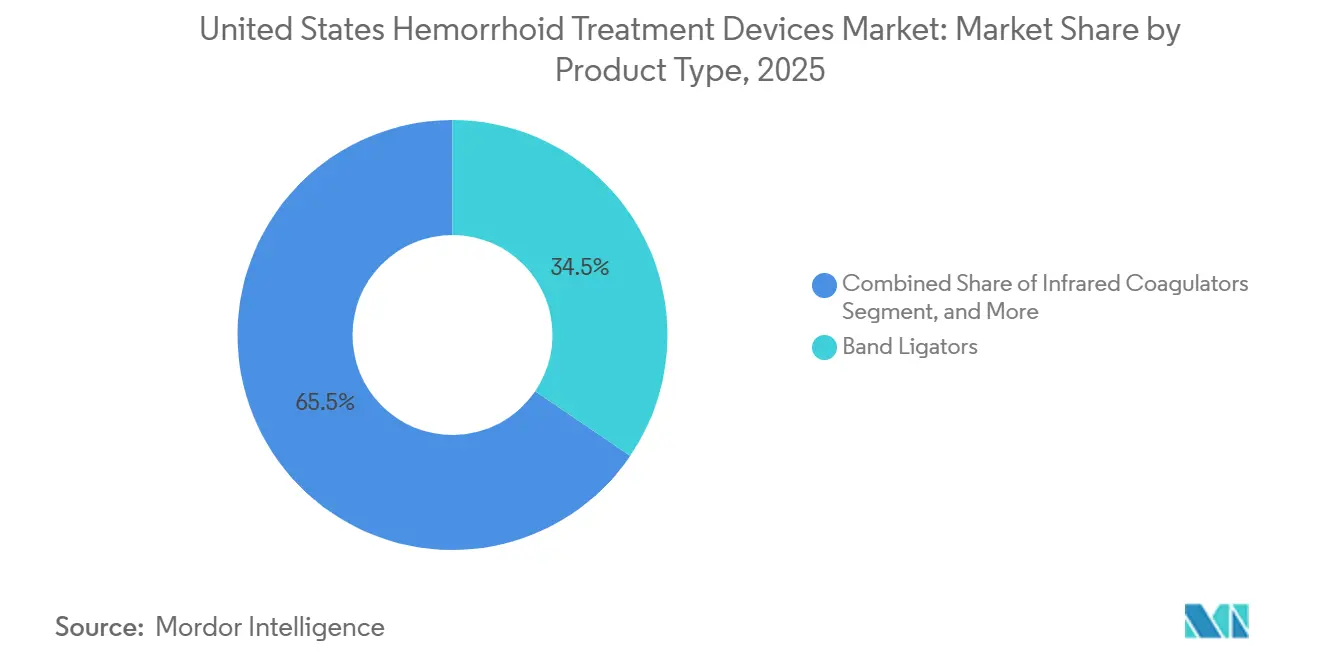

- Nach Produkttyp hielten Bandligatoren im Jahr 2025 einen Marktanteil von 34,48 % am Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten, während Kryotherapiegeräte bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

- Nach Verfahrenstyp entfielen im Jahr 2025 51,17 % der Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten auf nicht-chirurgische Verfahren, während minimal-invasive chirurgische Verfahren mit einer prognostizierten CAGR von 8,87 % bis 2031 das höchste Wachstum verzeichneten.

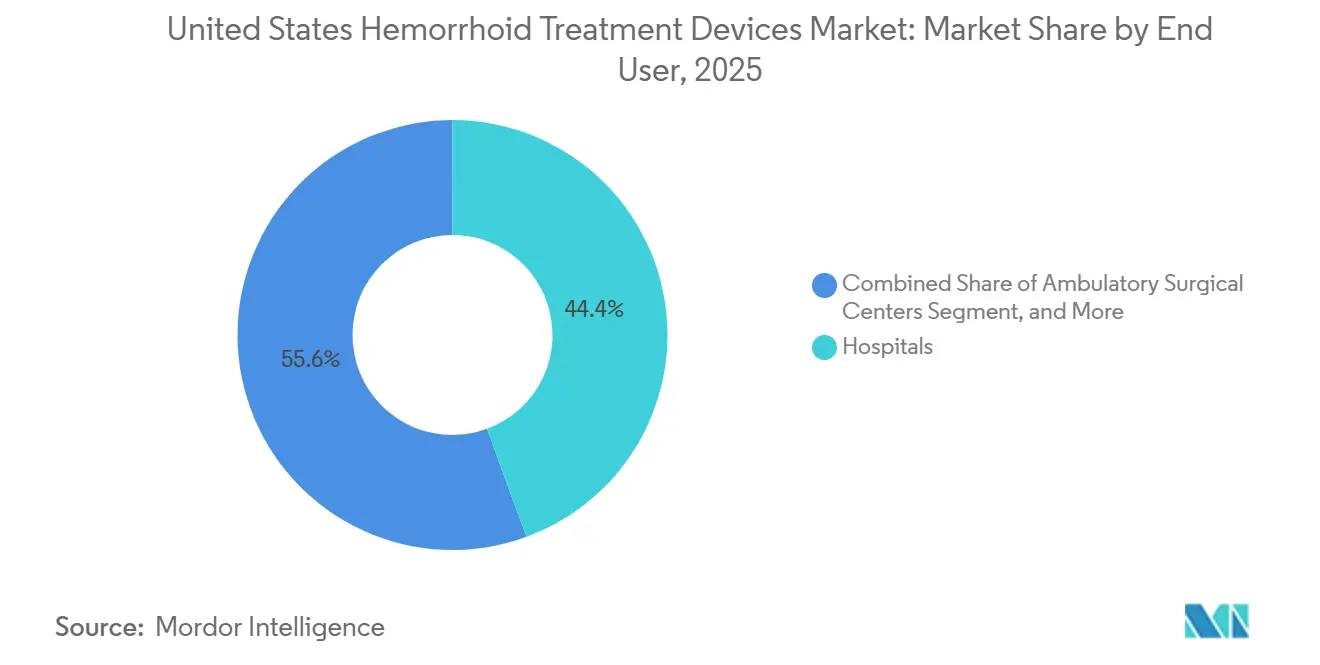

- Nach Endnutzer entfielen im Jahr 2025 44,42 % der Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten auf Krankenhäuser, während ambulante chirurgische Zentren mit einer CAGR von 7,07 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit symptomatischer Hämorrhoiden bei Erwachsenen über 50 | +1.4% | National, mit höchster Belastung in südlichen und mittleren Bundesstaaten mit alternder ländlicher Bevölkerung | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu minimal-invasiven und ambulanten Behandlungspfaden | +1.2% | National, stärkste Akzeptanz im Nordosten und im städtischen Süden | Mittelfristig (2–4 Jahre) |

| Ausweitung der Nutzung ambulanter chirurgischer Zentren für proktologische Eingriffe | +1.0% | National, Wachstum ambulanter chirurgischer Zentren besonders ausgeprägt im Süden und Westen | Mittelfristig (2–4 Jahre) |

| Medicare- Erstattungsunterstützung für Gummibandligatur und verwandte Verfahren | +0.8% | National, CMS-zertifiziertes Netzwerk ambulanter chirurgischer Zentren in allen 50 Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Einweggeräten mit Fokus auf Infektionskontrolle | +0.5% | National, beschleunigt in hochfrequentierten ambulanten Kliniken und ambulanten chirurgischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsende Patientenpräferenz für häusliche Genesung und wenig belastende Behandlungsoptionen | +0.4% | National, mit frühem Aufschwung in patientengesteuerten Versorgungsmärkten im Nordosten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit symptomatischer Hämorrhoiden bei Erwachsenen über 50

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten erhält weiterhin Unterstützung durch die altersbedingte Krankheitsprävalenz und eine große unbehandelte Patientenbasis. Aktuelle Leitlinien besagen, dass fast die Hälfte der Amerikaner bis zum Alter von 50 Jahren symptomatische Hämorrhoiden entwickelt und die Erkrankung zu jedem Zeitpunkt 10,4 Millionen Menschen im Land betrifft.[1]Amerikanische Gesellschaft für Kolon- und Rektumchirurgen, „Management von Hämorrhoiden”, ASCRS-Toolkit für klinische Praxisleitlinien, ascrsu.com Dieselbe Quelle gibt an, dass jährlich 1 Million neue Fälle auftreten und 10 % bis 20 % dieser Patienten eine verfahrensbasierte Behandlung benötigen. Medicare-Daten aus dem Gebührenleistungssystem zeigen zudem hämorrhoidenbedingte Diagnosen bei 4,2 % der Leistungsempfänger im Alter von 65 bis 84 Jahren, wobei die höchste Belastung in der Gruppe der 70- bis 74-Jährigen liegt, was die altersbedingte Nachfragebasis für den Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten intakt hält. Dies bedeutet, dass das künftige Volumen im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten nicht nur von der Prävalenz abhängt, sondern auch davon, wie effektiv ambulante Verfahren symptomatische Patienten in behandelte Fälle umwandeln können.

Verlagerung hin zu minimal-invasiven und ambulanten Behandlungspfaden

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten bewegt sich weiter in Richtung minimal-invasiver Versorgung, da aktuelle ASCRS-Leitlinien die Gummibandligatur als die wirksamste praxisbasierte Option für symptomatische interne Hämorrhoiden der Grade I bis III ausweisen. Die Leitlinienüberprüfung zitiert eine asymptomatische Rate von 86,7 % nach 8 Wochen in einer retrospektiven Serie mit 2.635 Patienten, was die Attraktivität ambulanter Verfahren unterstreicht, die für einen Großteil der Patienten den Einsatz des Operationssaals vermeiden. Dieses Behandlungsmuster lenkt die Beschaffung hin zu Bandligatoren, Anoskopen und Sklerotherapie-Injektorkits statt zu krankenhausorientierten chirurgischen Instrumenten. Auch die Sklerotherapie gewinnt an Bedeutung, da Polidocanol-Schaum in einer prospektiven Serie mit 2.000 Patienten eine Symptomauflösung von 98 % nach 4 Wochen und in einer Phase-II-Multizenterstudie einen Erfolg von 95,6 % nach 1 Jahr gezeigt hat. Infolgedessen erweitert sich der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten über die Bandligatur hinaus und schafft Raum für neuere praxistaugliche Injektorplattformen.

Ausweitung der ambulanten Beschaffung, Erstattungsunterstützung und Einwegformate

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten profitiert auch von Zahlungssicherheit in der ambulanten Versorgung, insbesondere für die Gummibandligatur in Arztpraxen und ambulanten chirurgischen Zentren. Der Erstattungsleitfaden 2024 von Cook Medical zeigt, dass der CPT-Code 46221 über eine etablierte Medicare-Unterstützung verfügt, mit einer Einrichtungsgebühr für ambulante chirurgische Zentren von 871,70 USD für den Eingriff, was die Erlöslogik für die routinemäßige Bandligatur aufrechterhalten hilft.[2]Cook Medical, „2024 Kodierungs- und Erstattungsleitfaden, Hämorrhoidektomie mittels einfacher (Gummiband-)Ligatur”, Cook Medical, cookmedical.com Diese Sicherheit unterstützt wiederkehrende Käufe von Ligator-Verbrauchsmaterialien und Zubehör und begünstigt gleichzeitig Produkte, die in einen hochfrequentierten Behandlungsablauf passen. Dieselbe Verlagerung erhöht die Nachfrage nach Einweggeräten, da ambulante Kliniken in arbeitsreichen Verfahrensumgebungen schnellen Durchlauf, einfache Einrichtung und Infektionskontrolldisziplin schätzen. Diese Kombination aus Erstattungstransparenz und Einwegdesign hält den Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten eng an die Wirtschaftlichkeit ambulanter Arbeitsabläufe gebunden, anstatt allein von großen Kapitalbudgets abhängig zu sein.

Patientenpräferenz für häusliche Genesung und weniger belastende Behandlung

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten wird auch durch die Patientenpräferenz für kürzere Genesungszeiten und weniger postprozedurale Beschwerden geprägt. Diese Präferenz passt zu praxisbasierter Bandligatur und Sklerotherapie und unterstützt auch das Interesse an Kryotherapie- und laserbasierten Systemen für ausgewählte Patienten. Die randomisierte kontrollierte CYPHER-Studie ergab, dass die intra-anale Kryotherapie den Schmerz beim Stuhlgang in der frühen postoperativen Phase nach einer Hämorrhoidektomie Grad III reduzierte, was den Fall für Technologien stärkt, die das Genesungserlebnis verbessern. Der regulatorische Weg ist ebenfalls aktiv, da FDA-510(k)-Zulassungen im Jahr 2024 neue Kryoablationssysteme mit Hämorrhoiden- und Proktologieanwendungen abdeckten. Zusammen helfen diese Faktoren dem Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten, über standardmäßige ambulante Geräte hinaus auf neuere wenig belastende Plattformen auszuweiten, die dennoch in die tagesklinische Versorgung passen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzter Zugang zu Spezialisten in ländlichen und unterversorgten Gebieten | -0.5% | National, am stärksten ausgeprägt in Wyoming, Alaska, Idaho, North Dakota und dem ländlichen Süden | Langfristig (≥ 4 Jahre) |

| Substitution durch rezeptfreie topische Mittel und Hausmittel verzögert die Geräteakzeptanz | -0.4% | National, höchste Substitutionsraten in einkommensschwachen und ländlichen Verbrauchermärkten | Kurzfristig (≤ 2 Jahre) |

| Erstattungsreibung für neuere oder kostenintensivere Geräteplattformen | -0.3% | National, Variabilität nach Kostenträgermix in südlichen und mittleren Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsdruck auf Einweggeräteplastik und Verpackungen | -0.2% | National, aufkommender Konformitätsdruck in Bundesstaaten mit fortgeschrittener EPR-Gesetzgebung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzter Zugang zu Spezialisten in ländlichen und unterversorgten Gebieten

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten sieht sich weiterhin mit einer strukturellen Zugangsbeschränkung in Regionen mit begrenzter Spezialistenversorgung konfrontiert. Eine Studie aus dem Jahr 2026 in Digestive Diseases and Sciences ergab, dass mehr als zwei Drittel der 3.149 US-Landkreise keinen Gastroenterologen hatten und 49 bis 50 Millionen Amerikaner mehr als 40 Kilometer von einer gastroenterologischen Fachversorgung entfernt lebten.[3]Charles Hassan et al., „Geografische Ungleichheiten in Angebot und Nachfrage von Gastroenterologen in den Vereinigten Staaten, Prognose eines nationalen Mangels”, Digestive Diseases and Sciences, link.springer.com Im Jahr 2025 lag die Angemessenheit der gastroenterologischen Versorgung in nicht-städtischen Gebieten bei nur 29,7 %, verglichen mit 106 % in städtischen Gebieten, und der Süden blieb die schwächste Region, selbst innerhalb städtischer Geographien, mit einer Angemessenheit von 87 %. Dasselbe Zugangsproblem wird voraussichtlich anhalten, da mehr als zwei Drittel der ländlichen Gastroenterologen älter als 55 Jahre waren und fast die Hälfte älter als 65 Jahre, was auf zusätzlichen Rentendruck auf die Verfahrenskapazität hindeutet. Einschränkungen in der ländlichen Primärversorgung verstärken dasselbe Problem, da 66,3 % aller Mangelgebiete für medizinische Fachkräfte in der Primärversorgung im September 2024 in ländlichen Gebieten lagen.

Substitution durch rezeptfreie Mittel, Erstattungsreibung und Nachhaltigkeitsdruck

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten verliert auch Verfahrensvolumen, weil viele Patienten Symptome mit rezeptfreien topischen Produkten und häuslicher Pflege behandeln, anstatt eine Intervention zu suchen. Dieses Muster wird durch die ASCRS-Empfehlung gestützt, dass Ernährungs- und Verhaltensänderungen die Erstlinienbehandlung bleiben, und Belege aus randomisierten Studien zeigen, dass Ballaststoffergänzung das relative Risiko anhaltender Symptome auf 0,47 und Blutungen auf 0,50 reduzierte. Dieser konservative Behandlungspfad verzögert den Einstieg in die gerätebasierte Versorgung, bis sich die Symptome verschlechtern oder das konservative Management versagt. Gleichzeitig profitieren kostenintensivere Modalitäten wie die Laser-Hämorrhoidoplastie und neuere Kryotherapiesysteme noch nicht von der gleichen Erstattungsklarheit, die die Gummibandligatur unterstützt, was zu einer uneinheitlichen Kostenträgerakzeptanz im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten führt. Die Nachhaltigkeitsprüfung von Einwegplastik und Verpackungen fügt einen längerfristigen Betriebsdruck für Lieferanten hinzu, deren Wachstumspläne stark von Einwegformaten abhängen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bandligatoren behalten die Führung, während Kryotherapie- und Lasersysteme das Wachstumsprofil anheben

Bandligatoren hielten im Jahr 2025 einen Marktanteil von 34,48 % am Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten, was sie in der führenden Produktposition hielt. Ihre Position spiegelt die anhaltende Empfehlung in den ASCRS-Leitlinien, eine klar definierte Rolle im ambulanten Verfahren und eine etablierte Erstattungsunterstützung für die routinemäßige Bandligatur wider. Die Produktklasse profitiert auch von der anhaltenden Bewegung hin zu Einweg- und vorgeladenen Systemen, wobei Plattformen wie das CRH O'Regan System auf die Effizienz des ambulanten Arbeitsablaufs ausgerichtet sind. Infrarotkoagulatoren, Sklerotherapie-Injektoren und bipolare Sonden bleiben klinisch relevant bei Erkrankungen der Grade I bis II, bei antikoagulierten Patienten und in ergänzenden Verfahrensumgebungen, in denen die Bandligatur nicht die einzige bevorzugte Wahl ist.

Kryotherapiegeräte sind das am schnellsten wachsende Produktsegment, und dieser Teil der Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten soll bis 2031 mit einer CAGR von 7,36 % wachsen. Die CYPHER-Studie gab dieser Kategorie stärkere klinische Unterstützung, indem sie geringere frühe postoperative Schmerzen nach einer Hämorrhoidektomie Grad III bei Anwendung der intra-analen Kryotherapie zeigte. FDA-510(k)-Zulassungen für das XSense Kryoablationssystem und das Co-Ablationssystem im Jahr 2024 zeigten, dass der regulatorische Kanal für neuere Kryotherapieoptionen in der Proktologie offen bleibt. Lasersonden halten derzeit noch eine kleinere Position, gewinnen aber an Interesse, da Krankenhäuser und fortgeschrittene ambulante Zentren Konsolen einsetzen, die Erkrankungen der Grade II bis IV mit einem geringeren Schmerzprofil als konventionelle Exzisionsansätze bei ausgewählten Fällen behandeln.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahrenstyp: Nicht-chirurgische Verfahren führen beim Umsatz, während minimal-invasive Chirurgie schneller wächst

Nicht-chirurgische Verfahren machten im Jahr 2025 51,17 % der Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten aus, was bestätigt, dass die praxisbasierte Versorgung weiterhin das größte Volumen trägt. Dieses Muster stimmt mit den ASCRS-Leitlinien überein, die ambulante Verfahren als Erstlinienbehandlung für die meisten Präsentationen der Grade I bis III empfehlen. Das Segment wird durch den Umfang der Gummibandligatur in gastroenterologischen und kolorektalen Kliniken gestützt, wo Geschwindigkeit, Wiederholbarkeit und Erstattungsklarheit wichtiger sind als große Kapitalanschaffungen. Eine randomisierte Multizenterstudie aus dem Jahr 2025 unterstrich auch die praktische Attraktivität dieser Kategorie, indem sie eine Rückkehr zur Arbeit nach 1 Tag für die Gummibandligatur im Vergleich zu 9 Tagen für die Hämorrhoidektomie bei Erkrankungen Grad III zeigte.

Minimal-invasive chirurgische Verfahren sollen mit der schnellsten CAGR von 8,87 % bis 2031 im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten wachsen. Das Wachstum in diesem Segment spiegelt die breitere Anwendung der gestapelten Hämorrhoidopexie, der Doppler-geführten Hämorrhoidalarterienligatur und der Laser-Hämorrhoidoplastie für Patienten wider, die mehr als eine ambulante Behandlung benötigen, aber eine konventionelle Exzision vermeiden möchten. Diese Verfahren erhöhen den durchschnittlichen Gerätewert pro Fall, da sie stärker von Kapitalausrüstung und kostenintensiveren Plattformen abhängen als nicht-chirurgische Ansätze. Die konventionelle Hämorrhoidektomie bleibt für Erkrankungen Grad IV und gemischte interne-externe Präsentationen notwendig, aber ihre Rolle ist eher mit Behandlungsversagen und fortgeschrittener Erkrankung als mit einer breiten Verfahrensausweitung verbunden.

Nach Endnutzer: Krankenhäuser behalten die Größe, während ambulante chirurgische Zentren den stärksten Schwung hinzufügen

Krankenhäuser hielten im Jahr 2025 44,42 % der Marktgröße für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten und hatten damit die größte Endnutzerposition. Ihre Führung spiegelt den Bedarf an Anästhesieunterstützung, postprozeduraler Überwachung und Kapitalausrüstung bei konventioneller Hämorrhoidektomie und mehreren minimal-invasiven chirurgischen Verfahren wider. Die Krankenhausbeschaffung tendiert auch dazu, Mehrzweckplattformen und wiederverwendbare Instrumentensets zu bevorzugen, was diversifizierte Lieferanten mit breiteren gastroenterologischen Portfolios unterstützt. Fachkliniken und kolorektale Zentren liegen zwischen Krankenhäusern und ambulanten chirurgischen Zentren, da sie einen stetigen Verfahrensdurchsatz liefern und stark auf standardisierte praxisbasierte Protokolle wie Bandligatur und Infrarotkoagulation angewiesen sind.

Ambulante chirurgische Zentren sind die am schnellsten wachsende Endnutzergruppe im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten, mit einer erwarteten CAGR von 7,07 % bis 2031. Ihre Attraktivität ergibt sich aus dem tagesklinischen Arbeitsablauf, geringeren Gemeinkosten und Verfahrensmodellen, die Einwegligatoren, Anoskope und gebrauchsfertige Kits natürlicher passen als große Krankenhausbeschaffungssysteme. Diese Verlagerung verändert die Markteintrittsstrategie, da Lieferanten Produktbündel und direkte Vertragsansätze benötigen, die zu arztgeführten ambulanten Standorten passen, anstatt nur auf Krankenhausgruppen-Einkaufsbeziehungen zu setzen. Mit der Ausweitung der ambulanten Versorgung wird der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten voraussichtlich einen stärkeren Wettbewerb um Einfachheit, Durchlaufgeschwindigkeit und Geräteformate erleben, die für den hochvolumigen ambulanten Einsatz konzipiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Nordosten weist derzeit die stärksten Bedingungen für die Spezialistenversorgung im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten auf. Eine Studie aus dem Jahr 2025 berichtete von einer gastroenterologischen Versorgungsangemessenheit von 134 % in der Region, was sie zum einzigen Teil des Landes macht, in dem das Angebot die geschätzte Nachfrage überstieg. Massachusetts, Connecticut und New York verzeichneten ebenfalls eine Gastroenterologendichte von über 7,0 pro 100.000 Einwohner, was ein dichtes Überweisungsnetzwerk für ambulante Hämorrhoidenverfahren unterstützt. Dieses Umfeld unterstützt eine stetige Nachfrage nach Bandligatoren, Koagulationsgeräten und Einwegzubehör in Arztpraxen und spezialisierten kolorektalen Kliniken.

Der Süden bietet die breiteste Chance im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten, trägt aber auch die schärfsten strukturellen Zugangsbeschränkungen. Dieselbe nationale Mangelstudie aus dem Jahr 2025 zeigte eine regionale Angemessenheit von nur 87 % im Süden, was der niedrigste Wert unter allen US-Regionen war. Dies ist bedeutsam, weil alternde ländliche Bevölkerungen in der Region den Patientenpool groß halten, selbst wenn die Spezialistenversorgung dünn ist. Die Gerätenachfrage tendiert daher dazu, sich in städtischen Überweisungszentren, Krankenhaussystemen und größeren ambulanten Einrichtungen zu konzentrieren, die Volumen aus einem weiten Einzugsgebiet aufnehmen können. Lücken in der ländlichen Versorgung bestehen auch im weiteren Primärversorgungsnetzwerk, was die Frühdiagnose einschränkt und den Weg von Symptomen zu Verfahren in vielen Landkreisen verlangsamt.

Der Mittlere Westen und der Westen folgen unterschiedlichen Zugangsmuster, und jeder beeinflusst den Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten auf unterschiedliche Weise. Der Mittlere Westen hat eine relativ stärker verteilte ländliche gastroenterologische Praxisbasis als der Süden, was eine breitere Verteilung der Verfahrensaktivität in kommunalen Einrichtungen unterstützt. Der Westen hat eine starke städtische Konzentration, aber Grenzstaaten bleiben dünn besetzt, und für Nevada wurde bis 2037 eine gastroenterologische Versorgungsangemessenheit von nur 43,5 % prognostiziert. Arizona und andere ländliche westliche Gemeinden bleiben ebenfalls weit von der gastroenterologischen Versorgung entfernt, was das Verfahrensvolumen in großen städtischen Zentren konzentriert hält, anstatt es gleichmäßig über die Region zu verteilen.

Wettbewerbslandschaft

Der Markt für Hämorrhoidenbehandlungsgeräte in den Vereinigten Staaten ist mäßig fragmentiert, wobei eine Mischung aus diversifizierten Medizingeräteunternehmen und auf spezifische Eingriffe spezialisierten Anbietern in ambulanten Praxen, ambulanten Operationszentren und Krankenhäusern miteinander konkurrieren. Cook Medical hat seine Position mit dem ShortShot Saeed Hemorrhoidal Multi-Band Ligator und der TriView Anoscope-Konfiguration gestärkt, die in standardisierte GI-Suite-Arbeitsabläufe passt und eine schnelle Vorbereitung der Eingriffe unterstützt. Bostons Scientifics Speedband Superview Super 7 bleibt eine anerkannte Ligationsplattform, obwohl FDA-MAUDE-Berichte aus dem Jahr 2024 die Aufmerksamkeit auf die Zuverlässigkeit der Anwendung und die Qualitätskontrolle in der Beschaffungsphase lenkten.

Auf Einwegprodukte und ambulante Versorgung ausgerichtete Unternehmen prägen weiterhin eine eigenständige Wettbewerbsebene innerhalb des Marktes für Hämorrhoidenbehandlungsgeräte in den Vereinigten Staaten. CRH Medical bleibt durch das CRH O'Regan System relevant, ein Eingriffssystem, das auf Praxiseffizienz und Einweg-Arbeitsabläufe ausgerichtet ist. Regulatorische Aktivitäten deuten auch auf einen breiteren Wettbewerb über verschiedene Energiemodalitäten hin, da FDA-Zulassungen im Jahr 2024 Kryoablationssysteme mit Indikationen für Hämorrhoiden und Proktologie abdeckten. Im Jahr 2026 erhielt TRIANGEL Medical die FDA-510(k)-Zulassung für den Endolaser V6, ein Diodenlasersystem mit zwei Wellenlängen, das für proktologische Anwendungen konzipiert ist, einschließlich Hämorrhoiden der Grade II bis IV und Laserhämorrhoidoplastie. Diese Entwicklungen erhöhen den Druck auf ältere Infrarotkoagulationsangebote und erweitern die Behandlungsmöglichkeiten für Leistungserbringer.

Auf spezifische Eingriffe spezialisierte Unternehmen wie A.M.I. Agency for Medical Innovations, Privi Medical und Ultroid Technologies konkurrieren weniger über ein breites Produktportfolio als vielmehr durch fokussiertes Gerätedesign. J&J MedTech bleibt ebenfalls im Bereich der Stapler-Hämorrhoidopexie aktiv, und zwar durch das PROXIMATE PPH Hemorrhoidal Circular Stapler Set, das weiterhin als krankenhausbasierte Alternative in chirurgischen Versorgungspfaden dient. Für größere Anbieter reichen starke Krankenhausbeziehungen allein nicht mehr aus, da der Markt für Hämorrhoidenbehandlungsgeräte in den Vereinigten Staaten evidenzbasierte Einwegformate und die Nutzbarkeit im ambulanten Bereich stärker gewichtet. Die Einhaltung der FDA-510(k)-Anforderungen und der Qualitätssystemvorschriften gemäß 21 CFR Part 820 bleibt eine erhebliche Markteintrittsbarriere, die den Markteintritt für kapitalschwache Unternehmen erschwert und etablierten Unternehmen hilft, ihre Marktpositionen zu sichern.

Marktführer im Bereich Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten

B. Braun Melsungen AG

CONMED Corporation

Karl Storz SE and Co. KG

Teleflex Incorporated

Olympus Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Pexy Easy, ein neues Unternehmen, das im Rahmen des LEAD-Unternehmensrahmens mit der Mission eingeführt wurde, die Hämorrhoidenbehandlung zu transformieren. Gegründet vom Chirurgen Johan Ungerstedt, geht die Initiative auf seine umfangreiche Erfahrung in der Notfall- und Traumachirurgie und seine Frustration über die Einschränkungen bestehender Hämorrhoidenverfahren zurück. Inspiriert durch eine Studie, auf die er 2011 während eines kolorektalen Chirurgiekurses in Linköping stieß und die zeigte, dass Hämorrhoiden genäht und repositioniert statt chirurgisch entfernt werden können, machte sich Ungerstedt daran, eine sanftere und zugänglichere Lösung zu entwickeln.

- Mai 2025: Das Apollo Spectra Hospital in Chennai führte ein neues minimal-invasives Verfahren für Hämorrhoiden ein, das darauf ausgelegt ist, das Patientenunbehagen zu reduzieren und die Genesung zu beschleunigen. Die Behandlung, bekannt als das Rafaelo-Verfahren (Radiofrequenzablation von Hämorrhoiden unter Lokalanästhesie), wurde ursprünglich in Polen entwickelt und ist nun in Indien eingeführt worden. Im Gegensatz zu traditionellen chirurgischen Methoden, die oft erhebliche Genesungszeiten erfordern, ermöglicht Rafaelo den Patienten, den Schmerz einer größeren Operation zu vermeiden und viel früher zu normalen täglichen Aktivitäten zurückzukehren. Dies markiert einen bedeutenden Fortschritt in der Hämorrhoidenversorgung und erweitert den Zugang zu sanfteren und wirksameren Behandlungsoptionen.

- Mai 2025: Apollo hat die Einführung des Rafaelo-Verfahrens angekündigt, einer minimal-invasiven Therapie, die darauf ausgelegt ist, Hämorrhoiden effektiver und komfortabler zu behandeln. Als Tageskliniktherapie durchgeführt, verwendet Rafaelo die Radiofrequenzablation unter Lokalanästhesie und bietet Patienten eine sanftere Alternative zu traditionellen chirurgischen Methoden.

Berichtsumfang des Marktes für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten bezieht sich auf das Branchensegment, das spezialisierte medizinische Instrumente und Geräte umfasst, die zur Diagnose, Behandlung und chirurgischen oder nicht-chirurgischen Entfernung von Hämorrhoiden, geschwollenen Venen im Anus und unteren Rektum, konzipiert sind. Er schließt topische Arzneimittel wie Cremes und Salben aus.

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten ist nach Produkttyp, Verfahrenstyp und Endnutzer segmentiert. Nach Produkttyp umfasst der Markt Bandligatoren, Infrarotkoagulatoren, Sklerotherapie-Injektoren, bipolare Sonden, Kryotherapiegeräte und Lasersonden. Nach Verfahrenstyp werden Behandlungen in nicht-chirurgische Verfahren, minimal-invasive chirurgische Verfahren und konventionelle Hämorrhoidektomie kategorisiert. Nach Endnutzer wird die Akzeptanz durch Krankenhäuser, ambulante chirurgische Zentren sowie Fachkliniken und kolorektale Zentren vorangetrieben.

| Bandligatoren |

| Infrarotkoagulatoren |

| Sklerotherapie-Injektoren |

| Bipolare Sonden |

| Kryotherapiegeräte |

| Lasersonden |

| Nicht-chirurgische Verfahren |

| Minimal-invasive chirurgische Verfahren |

| Konventionelle Hämorrhoidektomie |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Fachkliniken und kolorektale Zentren |

| Nach Produkttyp | Bandligatoren |

| Infrarotkoagulatoren | |

| Sklerotherapie-Injektoren | |

| Bipolare Sonden | |

| Kryotherapiegeräte | |

| Lasersonden | |

| Nach Verfahrenstyp | Nicht-chirurgische Verfahren |

| Minimal-invasive chirurgische Verfahren | |

| Konventionelle Hämorrhoidektomie | |

| Nach Endnutzer | Krankenhäuser |

| Ambulante chirurgische Zentren | |

| Fachkliniken und kolorektale Zentren |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten bis 2031 erreichen?

Der Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten soll bis 2031 einen Wert von 437,06 Millionen USD erreichen, ausgehend von 327,85 Millionen USD im Jahr 2026 bei einer CAGR von 5,92 % über den Zeitraum 2026–2031.

Welche Produktkategorie führt beim Umsatz im Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten?

Bandligatoren führten den Markt für Hämorrhoiden-Behandlungsgeräte in den Vereinigten Staaten im Jahr 2025 mit einem Anteil von 34,48 % an, unterstützt durch Leitlinienempfehlungen und etablierte Erstattung.

Welche Verfahrenskategorie wächst bis 2031 am schnellsten?

Minimal-invasive chirurgische Verfahren sollen am schnellsten wachsen, mit einer CAGR von 8,87 % bis 2031, da Anbieter die Nutzung von gestapelten, Doppler-geführten und laserbasierten Optionen ausweiten.

Welche Endnutzergruppe wächst am schnellsten?

Ambulante chirurgische Zentren sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 7,07 % bis 2031, da tagesklinische Arbeitsabläufe und geringere Gemeinkosten gut zu Hämorrhoidenverfahren passen.

Was ist der Hauptfaktor, der die langfristige Nachfrage stützt?

Die alternde Bevölkerung bleibt der wichtigste Stützfaktor, da fast die Hälfte der Amerikaner bis zum Alter von 50 Jahren symptomatische Hämorrhoiden entwickelt und hämorrhoidenbedingte Diagnosen in älteren Medicare-Populationen häufig bleiben.

Was ist die größte Einschränkung für das Verfahrensvolumen in den Vereinigten Staaten?

Begrenzter Zugang zu Spezialisten ist die wichtigste Einschränkung, da mehr als zwei Drittel der US-Landkreise keinen Gastroenterologen haben und 49 bis 50 Millionen Menschen mehr als 40 Kilometer von einer gastroenterologischen Fachversorgung entfernt leben.

Seite zuletzt aktualisiert am: