Marktgröße und Marktanteil für Neurothrombektomiegeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

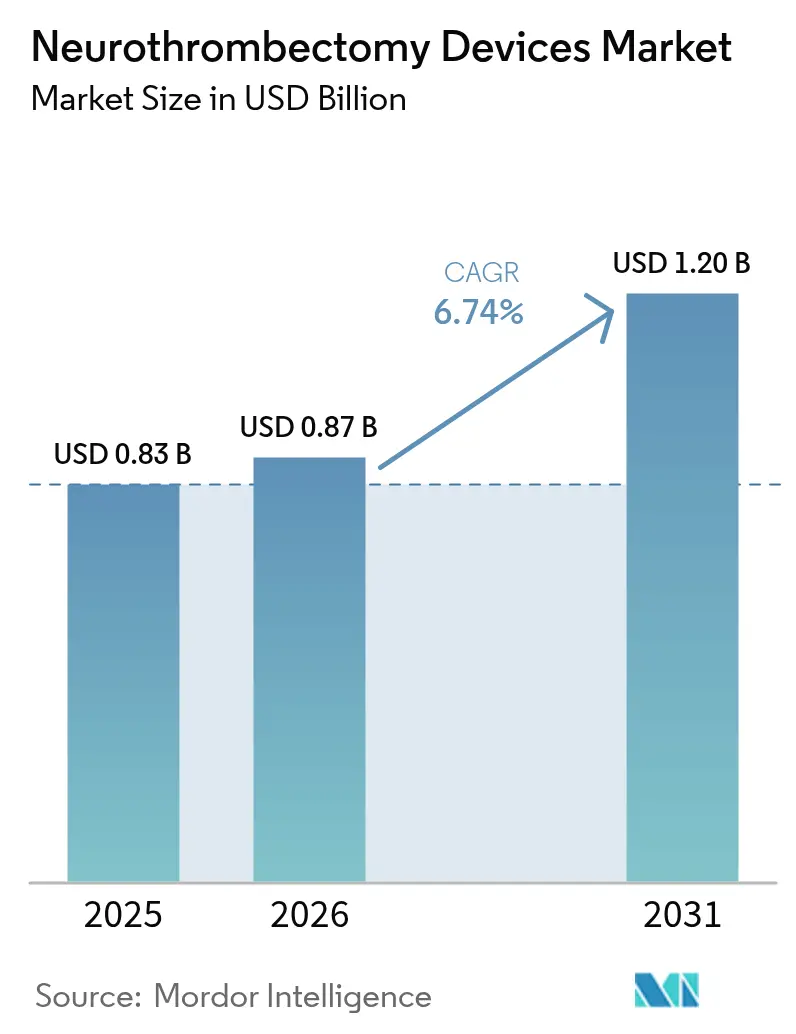

| Marktgröße (2026) | 0.87 Milliarden US-Dollar |

| Marktgröße (2031) | 1.20 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

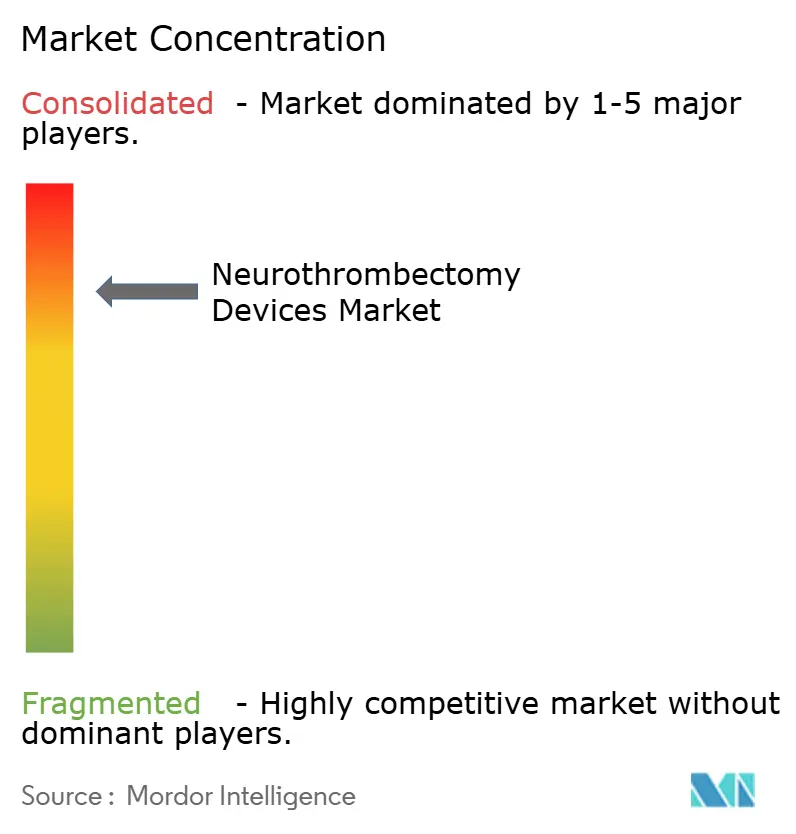

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Neurothrombektomiegeräte von Mordor Intelligence

Die Marktgröße für Neurothrombektomiegeräte wird für 2025 auf USD 0,83 Milliarden und für 2026 auf USD 0,87 Milliarden prognostiziert und soll bis 2031 USD 1,20 Milliarden erreichen, mit einer CAGR von 6,74 % von 2026 bis 2031.

Dieser stetige Anstieg spiegelt einen reifenden Technologiezyklus wider, der auf den Aufschwung nach der DAWN-Studie folgte, wobei Krankenhäuser nun die Patientenauswahl durch automatisierte Perfusionsbildgebung und optimierte Hub-and-Spoke-Netzwerke verbessern. Aspirationstechniken, die die Fluoroskopiezeit verkürzen und den Gerätewechsel reduzieren, gewinnen bei US-amerikanischen und europäischen Anwendern an Bedeutung, während Chinas Mandat zur Akkreditierung tertiärer Schlaganfallzentren die Eingriffszahlen in mehr als 2.000 Krankenhäusern steigert. KI-gestützte Triageplattformen wie Viz.ai und RapidAI verkürzen die Zeit von der Aufnahme bis zur Punktion um etwa 20 Minuten und helfen kommunalen Krankenhäusern, die in den Leitlinien empfohlenen Behandlungszeitfenster einzuhalten. Gleichzeitig sorgen die Erstattungssicherheit unter Medicare MS-DRG 023-027, die Kategorie-C1-Abdeckung in Japan und die harmonisierten Leitlinien der Europäischen Schlaganfallorganisation dafür, dass die Behandlung von Verschlüssen großer Gefäße für Leistungserbringer finanziell tragfähig bleibt.[1]Zentren für Seuchenkontrolle und -prävention, "Schlaganfall-Fakten," cdc.gov

Wichtigste Erkenntnisse des Berichts

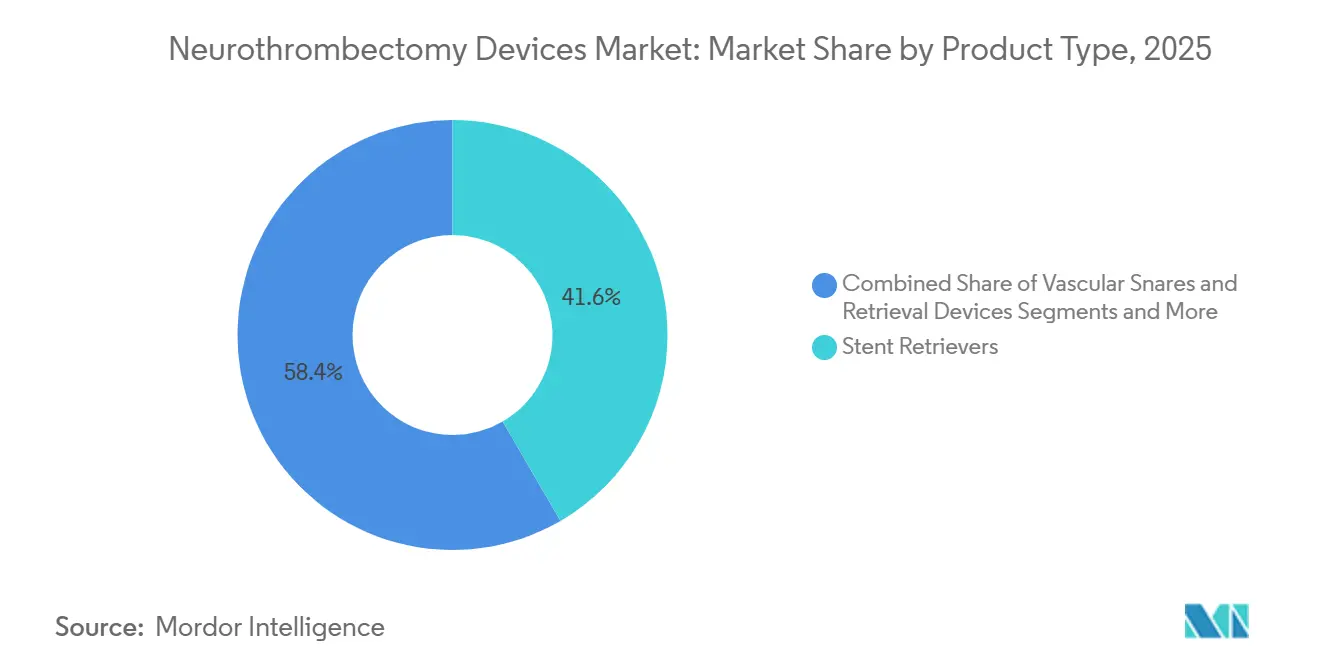

- Nach Produkttyp führten Stent-Retriever mit einem Umsatzanteil von 41,62 % im Jahr 2025, während Aspirationsgeräte bis 2031 voraussichtlich mit einer CAGR von 10,13 % wachsen werden.

- Nach Zugangsweg hielten transfemorale Techniken im Jahr 2025 einen Marktanteil von 76,13 % am Markt für Neurothrombektomiegeräte, doch transradiale und brachiale Zugänge wachsen bis 2031 mit einer CAGR von 9,34 %.

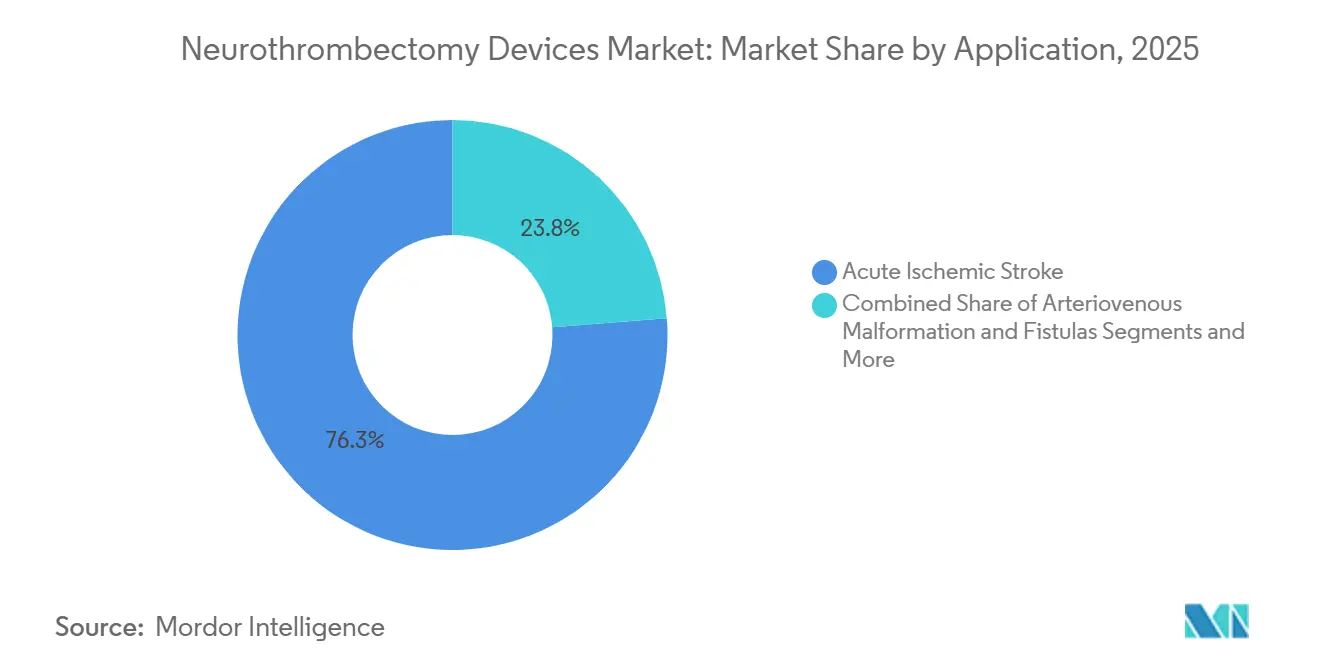

- Nach Anwendung entfiel auf den akuten ischämischen Schlaganfall im Jahr 2025 ein Anteil von 76,25 % an der Marktgröße für Neurothrombektomiegeräte, während arteriovenöse Malformationen und Fisteln bis 2031 mit einer CAGR von 8,64 % wachsen.

- Nach Behandlungszeitfenster hielten Eingriffe innerhalb von 6 Stunden im Jahr 2025 einen Anteil von 66,91 %, doch die Kohorte von 6 bis 24 Stunden wächst im Prognosezeitraum mit einer CAGR von 10,35 %.

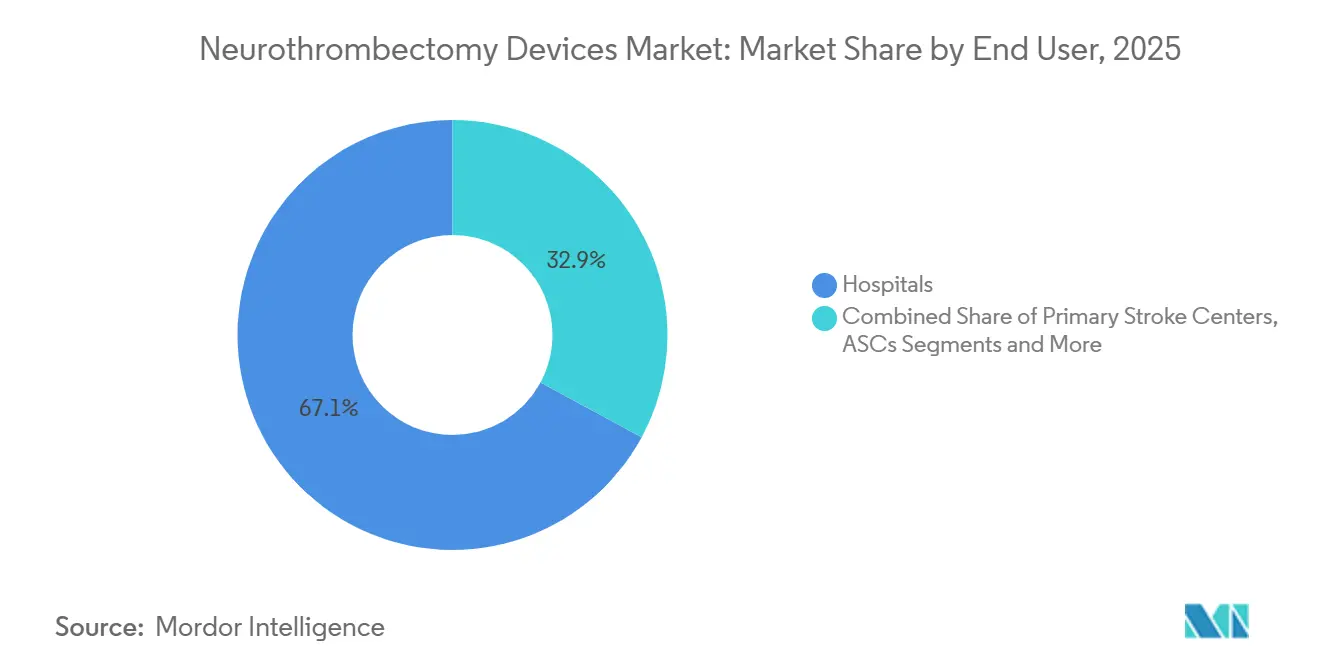

- Nach Endnutzer dominierten Krankenhäuser im Jahr 2025 mit einem Anteil von 67,12 %; ambulante chirurgische Zentren verzeichnen mit einer CAGR von 8,13 % bis 2031 das schnellste Wachstum.

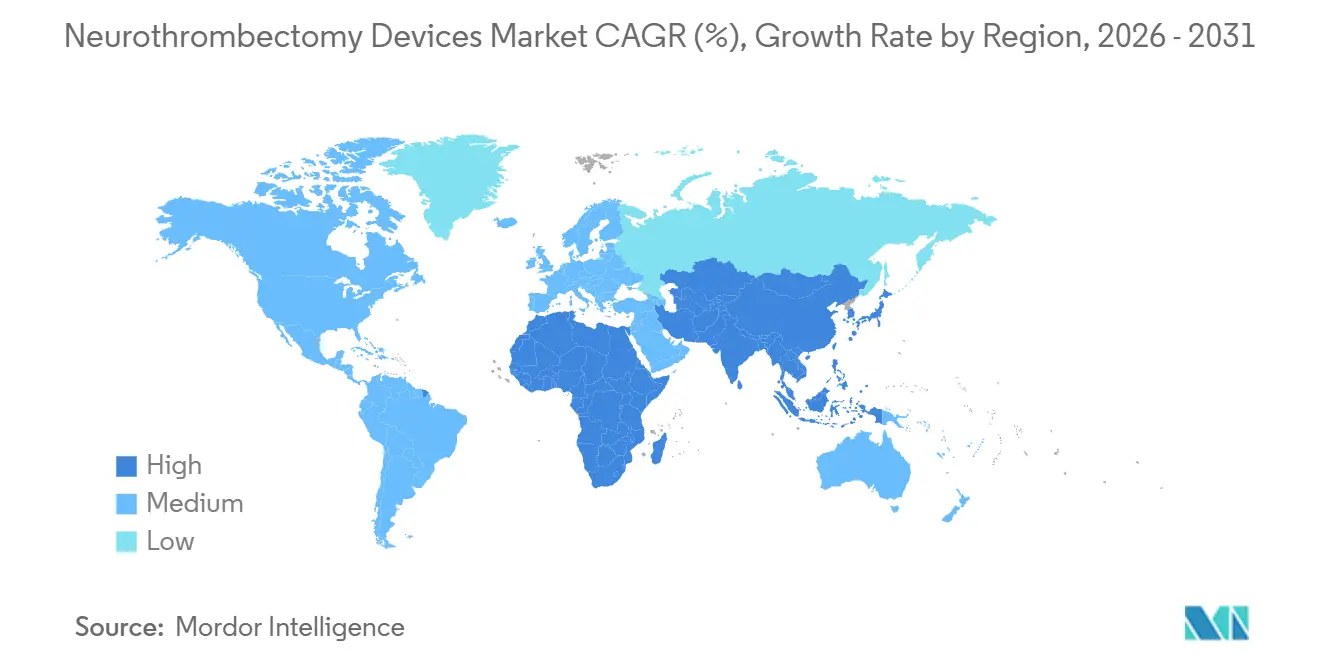

- Nach Geografie erfasste Nordamerika 39,13 % des Umsatzes im Jahr 2025, während Asien-Pazifik mit einer regionalen CAGR von 8,12 % bis 2031 auf dem Weg zur höchsten regionalen Wachstumsrate ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Neurothrombektomiegeräte*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende globale Inzidenz des akuten ischämischen Schlaganfalls | +1.2% | APAC, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Ausweitung der Behandlungsleitlinien und Erstattungsabdeckung | +1.5% | Nordamerika, Westeuropa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Stent-Retrievern und Aspirationskathetern | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in Schwellenmärkten | +1.3% | China, Indien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Schlaganfall-Triageplattformen | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Teleschlaganfall und Fernbetreuung | +0.6% | Ländliches USA, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende globale Inzidenz des akuten ischämischen Schlaganfalls

Die Weltgesundheitsorganisation verzeichnete im Jahr 2021 11,95 Millionen Schlaganfälle, von denen 87 % ischämischer Natur waren, und alternde Bevölkerungen in Japan, Deutschland und den Vereinigten Staaten treiben die Fallzahl jährlich um 2–3 % nach oben.[2]Weltgesundheitsorganisation, "Schlaganfall-Statistiken," who.int China allein verzeichnet jährlich fast 3 Millionen neue Ereignisse, während die Inzidenz in Indien aufgrund städtischer Lebensstile, die Bluthochdruck und Diabetes begünstigen, um 4 % pro Jahr steigt. Dieser epidemiologische Druck überlastet die Thrombolysekapazität, da der Gewebeplasminogenaktivator bei 60–70 % der Verschlüsse großer Gefäße keine Rekanalisation erreicht. Gesundheitssysteme priorisieren daher den Aufbau von Neurothrombektomie-Einheiten, erweitern die Zulassungskriterien auf Spätpräsentierende und investieren in Fachausbildungsprogramme, um mit der Nachfrage Schritt zu halten.

Ausweitung der Behandlungsleitlinien und Erstattungsabdeckung

Die aktualisierten AHA/ASA-Leitlinien 2026 befürworten die mechanische Thrombektomie bis zu 24 Stunden nach dem zuletzt bekannten Wohlbefinden, wenn die Perfusionsbildgebung eine rettbare Penumbra zeigt.[3]Amerikanische Herzvereinigung, "Leitlinie 2026 für das Frühmanagement von Patienten mit akutem ischämischem Schlaganfall," ahajournals.org Medicare erstattet diese Eingriffe unter MS-DRG 023-027 mit USD 7.200–8.500, und ähnliche politische Veränderungen in Deutschland, Frankreich und Japan verkürzen die Amortisationszeiten für biplanare Angiographiegeräte auf unter fünf Jahre. Die Klarheit bei der Erstattung fördert Kapitalausgaben und hilft kleineren kommunalen Krankenhäusern, Personalerweiterungen zu rechtfertigen, wodurch der Markt für Neurothrombektomiegeräte eine breitere geografische Durchdringung erfährt.

Technologische Fortschritte bei Stent-Retrievern und Aspirationskathetern

Penumbras Lightning Flash 2.0 und Medtronics React-71-Aspirationslinie führen Schäfte mit variabler Steifigkeit und Vakuumunterstützungspumpen ein, die die mittlere Eingriffsdauer auf unter 40 Minuten reduzieren. Cerenovus' Cereglide-71-Zwischenkatheter verfügt über eine niedrigprofilierte distale Spitze, die gewundene intrakranielle Anatomie ohne Gefäßtrauma bewältigt. Diese Verbesserungen reduzieren das Risiko distaler Embolisationen, senken den Kontrastmittelverbrauch und verringern die Anästhesieexposition, während der 510(k)-Zulassungsweg für Aspirationsgeräte es Herstellern ermöglicht, schneller zu iterieren als bei PMA-regulierten Stent-Retrievern.

Wachsende Akzeptanz in Schwellenmärkten

China verpflichtet jedes tertiäre Krankenhaus, ein zertifiziertes Schlaganfallzentrum zu betreiben, was die Geräteakzeptanz an 2.000 Standorten vorantreibt, während inländische Anbieter Retriever 40–50 % günstiger als westliche Importe anbieten. Indiens Teleschlaganfall-Netzwerke verbinden ländliche Bezirkskrankenhäuser mit städtischen Spezialisten, und Brasiliens Einheitliches Gesundheitssystem hat begonnen, Thrombektomien in öffentlichen Zentren zu vergüten. Diese Initiativen erweitern den adressierbaren Markt für Neurothrombektomiegeräte, obwohl Fachkräftemangel und fragmentierte Lieferketten das Tempo dämpfen.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Neurothrombektomiegeräte*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Eingriffkosten in ressourcenarmen Umgebungen | –0.8% | Subsahara-Afrika, Südasien | Langfristig (≥ 4 Jahre) |

| Strenge regulatorische und klinische Studienanforderungen | –0.5% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Mangel an neurointerventionellen Spezialisten in ländlichen Gebieten | –0.6% | Ländliches USA, Osteuropa, Indien | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit für Nitinol- und Polymerkomponenten | –0.4% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Eingriffkosten in ressourcenarmen Umgebungen

Eine einzelne Thrombektomie kann USD 15.000–40.000 kosten, was die jährlichen Pro-Kopf-Gesundheitsausgaben in Südasien um bis zu das 200-Fache übersteigt. Indiens Ayushman Bharat deckt nur USD 1.800 pro Fall ab, was Krankenhäuser zwingt, entweder auf die Behandlung zu verzichten oder Verluste zu absorbieren. Ähnliche Lücken bestehen in Subsahara-Afrika und im ländlichen Lateinamerika, wo Importzölle und Währungsvolatilität die Preise weiter in die Höhe treiben und den Zugang zur Neurothrombektomie auf durch Spender finanzierte Pilotprojekte beschränken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Eingriffkosten in Schwellenmärkten | -1.4% | APAC, Südamerika, MEA | Mittelfristig (2–4 Jahre) |

| Mangel an ausgebildeten Neurointerventionisten außerhalb städtischer Zentren | -1.1% | Global, besonders ausgeprägt in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit für Nitinol- und Platin-Iridium-Legierungen | -0.9% | Global, mit akuten Auswirkungen auf spezialisierte Hersteller | Kurzfristig (≤ 2 Jahre) |

| Erstattungsverzögerungen für Thrombektomien im posterioren Kreislauf | -0.7% | Nordamerika und Europa, selektive Kostenträgerpolitik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge regulatorische und klinische Studienanforderungen

Die FDA-Klassifizierung gemäß 21 CFR 882.5600 schreibt PMA-Einreichungen vor, die durch randomisierte Studien mit mindestens 200 Patienten gestützt werden, eine Hürde, die die Kosten pro Patient in klinischen Studien auf USD 50.000 treibt. Die Medizinprodukteverordnung Europas fügt Schichten von Marktüberwachungsprüfungen hinzu, die Zertifizierungszeiträume auf drei Jahre ausdehnen können, kleine Innovatoren benachteiligen und den Veröffentlichungsrhythmus von Retrieval-Architekturen der nächsten Generation verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Neurothrombektomiegeräte

Nach Produkttyp:

Aspirationsdynamik nimmt zuStent-Retriever sicherten sich 41,62 % des Umsatzes im Jahr 2025, doch Aspirationskatheter wachsen mit einer CAGR von 10,13 %, was fast dem Doppelten der Gesamtmarktrate für Neurothrombektomiegeräte entspricht. Geringere Wechselzahlen und kürzere Fluoroskopiezeiten machen die direkte Aspiration pro Fall USD 2.000–3.000 günstiger. Kombinierte Aspirations-Stent-Systeme entstehen, warten aber noch auf Langzeitergebnisdaten. Ballonführungskatheter verzeichnen eine stabile Nachfrage, da der proximale Flussstopp Embolien minimiert, während vaskuläre Schlingen eine Nischen-Rettungsoption bleiben.

Aspirationsplattformen der zweiten Generation wie Medtronic React und Stryker Catalyst verwenden abgestufte Schaftsteifigkeit für Schubfähigkeit bei gleichzeitig weichen distalen Spitzen. Das ADAPT-Protokoll leitet heute etwa 40 % der US-amerikanischen Thrombektomie-Erstpässe, obwohl Stent-Retriever bei distalen M2/M3-Fällen dominieren, wo kleine Gefäße die Katheterabgabe behindern. Schnellere 510(k)-Zyklen fördern mehr Neueinsteiger, intensivieren den Preiswettbewerb und erweitern das Angebotsspektrum des Marktes für Neurothrombektomiegeräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zugangsweg:

Radiale Techniken fordern femorale Dominanz herausDer transfemorale Zugang hielt im Jahr 2025 einen Anteil von 76,13 %, gestützt durch größeren Gefäßdurchmesser und Vertrautheit der Anwender, doch radiale und brachiale Zugangsstellen wachsen mit einer CAGR von 9,34 %. Der radiale Zugang reduziert Leistenkomplikationen und ermöglicht die Entlassung am selben Tag, ein Verkaufsargument für ambulante Zentren. Die direkte Karotispunktion wird bei <3 % der Fälle eingesetzt, wächst aber um 8–9 %, wo Bogentortuosität traditionelle Zugangswege blockiert.

Lernkurven von 20–30 Fällen erhöhen anfangs die Fluoroskopiezeiten, aber japanische Registerdaten zeigen eine Gleichwertigkeit mit dem femoralen Erfolg, sobald die Fähigkeiten ausgereift sind. Schlanke 6-French-Führungssysteme können das Innenlumen für große Aspirationskatheter einschränken und gelegentlich einen Zugangswechsel während des Eingriffs erzwingen, doch von Patienten berichtete Komfortwerte bevorzugen den radialen Zugang.

Nach Anwendung:

Off-Label-Anwendungen gewinnen an BodenDer akute ischämische Schlaganfall trug 2025 zu 76,25 % der Eingriffe bei, angetrieben durch eine anhaltende globale Fallzahl von nahezu 12 Millionen Ereignissen jährlich. Off-Label-Anwendungen bei arteriovenösen Malformationen und Fisteln wachsen mit einer CAGR von 8,64 %, da Anwender Aspirationskatheter einsetzen, um intraprozeduralen Thrombus zu beseitigen. Zerebrale Aneurysmathrombose, obwohl selten, nutzt Retrievalgeräte zum Schutz distaler Territorien, wenn Sackverschlüsse den Fluss bedrohen.

Großkernstudien wie SELECT2 und ANGEL-ASPECT schlossen >2.000 Patienten ein und erweiterten die Zulassungskriterien auf ASPECTS 3–5, was die Marktgröße für Neurothrombektomiegeräte vergrößert, ohne die Schlaganfallinzidenz zu erhöhen. Die Evidenz für die Basilararterie bleibt gemischt, sodass die meisten Kostenträger unter bestehenden Schlaganfall-DRGs erstatten, anstatt neue Codes zu erstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behandlungszeitfenster:

Bildgebung erweitert die ZulassungskriterienEingriffe innerhalb von 6 Stunden machen noch immer 66,91 % des Volumens aus, was das Erbe früher Studien widerspiegelt, doch Fälle von 6 bis 24 Stunden wachsen dank CT-Perfusion und automatisierter Mismatch-Software um 10,35 % pro Jahr. Schlaganfälle beim Aufwachen bilden eine kleinere, aber wachsende Kohorte, da kollateralreiches Gewebe weit über 24 Stunden hinaus rettbar bleiben kann.

RapidAI und Brainomix erstellen Perfusionskarten innerhalb von fünf Minuten, was kommunalen Krankenhäusern ermöglicht, Spätpräsentierende ohne Neuroradiologen vor Ort zu triagieren. Das Wachstum im erweiterten Zeitfenster ist in Ländern mit niedrigem und mittlerem Einkommen schneller, wo Transportverzögerungen eine frühe Ankunft selten machen, während das Segment unter 6 Stunden in Hocheinkommensregionen auf Sättigung zusteuert.

Nach Endnutzer:

Modelle ambulanter chirurgischer Zentren entstehenKrankenhäuser kontrollierten 67,12 % der Ausgaben im Jahr 2025, gerechtfertigt durch biplanare Labore im Wert von USD 2–3 Millionen und stationäre Neuro-Intensivstationen. Ambulante chirurgische Zentren wachsen jährlich um 8,13 %, behandeln Patienten mit NIHSS <10 unter bewusster Sedierung und entlassen innerhalb von 23 Stunden. Die CMS-Genehmigung für Thrombektomien in ambulanten chirurgischen Zentren bleibt jedoch staatsabhängig, und Haftpflichtversicherer verlangen höhere Deckung, da Intensivbetten nicht vor Ort sind.

Gerätehersteller bündeln nun Führungskatheter, Aspirationssysteme und Hämostasepflaster in Einwegschalen, die auf ambulante chirurgische Zentren zugeschnitten sind, und reduzieren so Rüstzeiten und Lagerkosten. Primäre Schlaganfallzentren fungieren weiterhin hauptsächlich als Überweisungszentren, stabilisieren Patienten und organisieren den Transport zu thrombektomiefähigen Einrichtungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Markt für Neurothrombektomiegeräte in Nordamerika

Nordamerika hielt 2025 einen Anteil von 39,13 %, gestützt auf 1.600 Neurointerventionalisten, mehr als 1.500 thrombektomiefähige Zentren und eine solide Medicare-Erstattung. Die provinziellen Schlaganfallnetzwerke Kanadas verbessern den Zugang, führen jedoch aufgrund längerer Bildgebungswarteschlangen noch immer etwa 30 % weniger Eingriffe pro Kopf durch als die Vereinigten Staaten. Mexiko weist eine zweigliedrige Struktur auf: Privatkliniken in den großen Ballungsräumen entsprechen US-amerikanischen Standards, während öffentliche Einrichtungen an Fachkräftemangel leiden und bis zu 80 % der geeigneten Patienten unbehandelt bleiben.

Markt für Neurothrombektomiegeräte im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 8,12 %, getragen durch Chinas landesweites Mandat für Schlaganfallzentren und Indiens Hub-and-Spoke-Teleschlaganfall-Rollouts. Chinesische Gerätehersteller halten bereits einen Inlandsmarktanteil von rund 25 % durch Preise, die Importprodukte um 40–50 % unterbieten, was multinationale Unternehmen unter Druck setzt, ihre Produktion zu lokalisieren. Japans alternde Gesellschaft verzeichnet jährlich rund 300.000 Schlaganfälle, wobei die einheimischen Unternehmen Asahi Intecc und Terumo anatomisch spezifische Mikrokatheter liefern, während Indiens Durchdringungsrate unter 2 % verharrt, da lediglich 200 Spezialisten für 1,4 Milliarden Menschen zur Verfügung stehen.

Markt für Neurothrombektomiegeräte in EMEA

Europa wird von Deutschland, Frankreich und dem Vereinigten Königreich angeführt, die jeweils 15–20 % der Verschlüsse großer Gefäße behandeln. Die aktualisierten ESO-Leitlinien von 2024 haben die grenzüberschreitenden Praxisunterschiede verringert, und EU-Strukturfonds helfen Polen, der Tschechischen Republik und Ungarn, neue Labore mit einem jährlichen Wachstum von 9–10 % aufzubauen. Südliche Regionen wie Andalusien und Sizilien sind aufgrund des Fachkräftemangels nach wie vor unterversorgt, obwohl die GCC-Staaten im Nahen Osten aggressiv in westlich besetzte umfassende Zentren investieren. Subsahara-Afrika repräsentiert weniger als 1 % des Marktanteils, da die Gerätekosten die nationalen Gesundheitsbudgets bei weitem übersteigen.

Wettbewerbslandschaft

Die vier wichtigsten Akteure sind Medtronic, Stryker, Penumbra und Cerenovus. Medtronic verzeichnete im Geschäftsjahr 2025 einen Neurowissenschaftsumsatz von USD 9,846 Milliarden und bündelt Solitaire-X-Retriever mit React-Aspiration und Pipeline-Flussumleitungsstents unter Volumenverträgen. Stryker erzielte 2024 einen neurovaskulären Umsatz von USD 1,307 Milliarden und ergänzte die Hämorrhagie-Technologie durch die Übernahme von NICO Corporation im Jahr 2024. Penumbra führt weiterhin die Aspirationsinnovation mit der Lightning-Plattform an, während Cerenovus die Lieferkette von Johnson & Johnson nutzt, um EmboTrap und Cereglide in Europa und Asien voranzutreiben.

Start-ups nutzen Patentabläufe bei frühen Retrievern. Imperative Care sammelte USD 260 Millionen ein, um das kombinierte Zoom-System zu vermarkten, das die Eingriffsdauer in seiner IMPERATIVE-Studie um 25 % verkürzte. Rapid Medicals Comaneci-Flusssperr-Gerät und Perflows ANAIS-Trichterkatheter bewältigen Nischen-Thrombusmorphologien. FDA-PMA-Kosten und MDR-Prüfungen begünstigen kapitalstarke Marktführer, doch asiatische Biosimilar-Wettbewerber vermarkten nun Retriever zu halben westlichen Preisen in kostensensiblen Regionen, testen die Markentreue und komprimieren die Margen im gesamten Markt für Neurothrombektomiegeräte.

Marktführer der Branche für Neurothrombektomiegeräte

Medtronic plc

Stryker Corporation

Johnson & Johnson

Penumbra, Inc.

Terumo Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Neurothrombektomiegeräte erfasste Unternehmen

- Abbott Laboratories

- Acandis GmbH & Co. KG

- AngioDynamics

- Argon Medical Devices

- Asahi Intecc Co., Ltd.

- Boston Scientific

- Imperative Care

- Inari Medical

- Johnson & Johnson

- Medtronic

- MicroPort

- MicroVention

- Penumbra

- Perflow Medical

- Phenox

- Rapid Medical

- Shanghai HeartCare Medical Technology

- Straub Medical

- Stryker

- Terumo

- ZYLOX-Tonbridge Medical Technology

Analyse der Unternehmen im Markt für Neurothrombektomiegeräte lesen

Jüngste Branchenentwicklungen im Markt für Neurothrombektomiegeräte

- Februar 2026: Vesalio erhielt die CE-Kennzeichnung für das NeVa-VS-Vasospasmussgerät und das NeVa-3,0-mm-Thrombektomiesystem, während seine Aspirationskatheter eine erweiterte 510(k)-Zulassung für den distalen Zugang erhielten.

- Januar 2026: Terumo plante die inländische Markteinführung seines Kanshas-wirkstoffbeschichteten Ballons für Arterien der unteren Extremitäten nach Genehmigung der Kategorie-C1-Erstattung.

- Dezember 2025: Indiens CDSCO genehmigte Gravity Medicals Supernova-Stent-Retriever ausschließlich auf Basis inländischer Studien am AIIMS Delhi und markierte damit die erste einheimische Schlaganfallgerätezulassung des Landes.

Globaler Berichtsumfang des Marktes für Neurothrombektomiegeräte

Neurothrombektomiegeräte sind medizinische Instrumente, die dazu bestimmt sind, Blutgerinnsel in der zerebralen Gefäßversorgung des Gehirns während akuter ischämischer Schlaganfälle zu entfernen oder aufzulösen und den Blutfluss durch mechanische, Laser- oder Ultraschalltechnologie wiederherzustellen.

Der Bericht über den Markt für Neurothrombektomiegeräte ist segmentiert nach Produkttyp, Zugangsweg, Anwendung, Behandlungszeitfenster, Endnutzer und Geografie. Nach Produkttyp ist der Markt in Stent-Retriever, Aspirationsgeräte, kombinierte Systeme, Ballonführungskatheter und vaskuläre Schlingen unterteilt. Nach Zugangsweg ist der Markt in transfemorale, transradiale/brachiale und direkte Karotiszugänge unterteilt. Nach Anwendung ist der Markt in akuten ischämischen Schlaganfall, zerebrale Aneurysmathrombose und arteriovenöse Malformationen/Fisteln unterteilt. Nach Behandlungszeitfenster ist der Markt in ≤6 Stunden, 6–24 Stunden und >24 Stunden unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, primäre Schlaganfallzentren, ambulante chirurgische Zentren und Notaufnahmen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, MEA und Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Stent-Retriever |

| Aspirationsgeräte |

| Kombinierte Aspirations-Stent-Systeme |

| Ballonführungskatheter |

| Vaskuläre Schlingen und Retrievalgeräte |

| Transfemoral |

| Transradial / Brachial |

| Direkter Karotis- / perkutaner Zugang |

| Akuter ischämischer Schlaganfall |

| Zerebrale Aneurysmathrombose |

| Arteriovenöse Malformationen und Fisteln |

| ≤ 6 Stunden nach Symptombeginn |

| > 6 bis 24 Stunden (erweitertes Zeitfenster) |

| > 24 Stunden (Spätpräsentierende / Schlaganfall beim Aufwachen) |

| Krankenhäuser |

| Primäre Schlaganfallzentren |

| Ambulante chirurgische Zentren |

| Notaufnahmen und Fachkliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Stent-Retriever | |

| Aspirationsgeräte | ||

| Kombinierte Aspirations-Stent-Systeme | ||

| Ballonführungskatheter | ||

| Vaskuläre Schlingen und Retrievalgeräte | ||

| Nach Zugangsweg | Transfemoral | |

| Transradial / Brachial | ||

| Direkter Karotis- / perkutaner Zugang | ||

| Nach Anwendung | Akuter ischämischer Schlaganfall | |

| Zerebrale Aneurysmathrombose | ||

| Arteriovenöse Malformationen und Fisteln | ||

| Nach Behandlungszeitfenster | ≤ 6 Stunden nach Symptombeginn | |

| > 6 bis 24 Stunden (erweitertes Zeitfenster) | ||

| > 24 Stunden (Spätpräsentierende / Schlaganfall beim Aufwachen) | ||

| Nach Endnutzer | Krankenhäuser | |

| Primäre Schlaganfallzentren | ||

| Ambulante chirurgische Zentren | ||

| Notaufnahmen und Fachkliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Neurothrombektomiegeräte zwischen 2026 und 2031 voraussichtlich wachsen?

Der Markt wird voraussichtlich von USD 0,874 Milliarden im Jahr 2026 auf USD 1,19 Milliarden bis 2031 wachsen, mit einer CAGR von 6,47 %.

Welche Produktkategorie wächst am schnellsten?

Aspirationsgeräte werden voraussichtlich bis 2031 mit einer CAGR von 10,13 % wachsen, aufgrund kürzerer Eingriffsdauern und geringerer Kosten.

Welche Region zeigt das höchste zukünftige Wachstum?

Asien-Pazifik wird voraussichtlich eine CAGR von 8,12 % verzeichnen, angetrieben durch vorgeschriebene Schlaganfallzentrum-Rollouts in China und Indien.

Warum gewinnen ambulante chirurgische Zentren Marktanteile?

Ambulante chirurgische Zentren behandeln stabile Patienten mit kleinem Kerninfarkt unter bewusster Sedierung, ermöglichen die Entlassung nach 23 Stunden und senken die Einrichtungskosten.

Was begrenzt die Akzeptanz in einkommensschwachen Ländern?

Gerätekosten von USD 15.000–40.000 pro Fall, mangelnde Versicherungsabdeckung und Importzölle halten die Durchdringung unter 2 % der berechtigten Patienten.

Seite zuletzt aktualisiert am: