Marktgröße und Marktanteil für zerebrale somatische Oximeter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

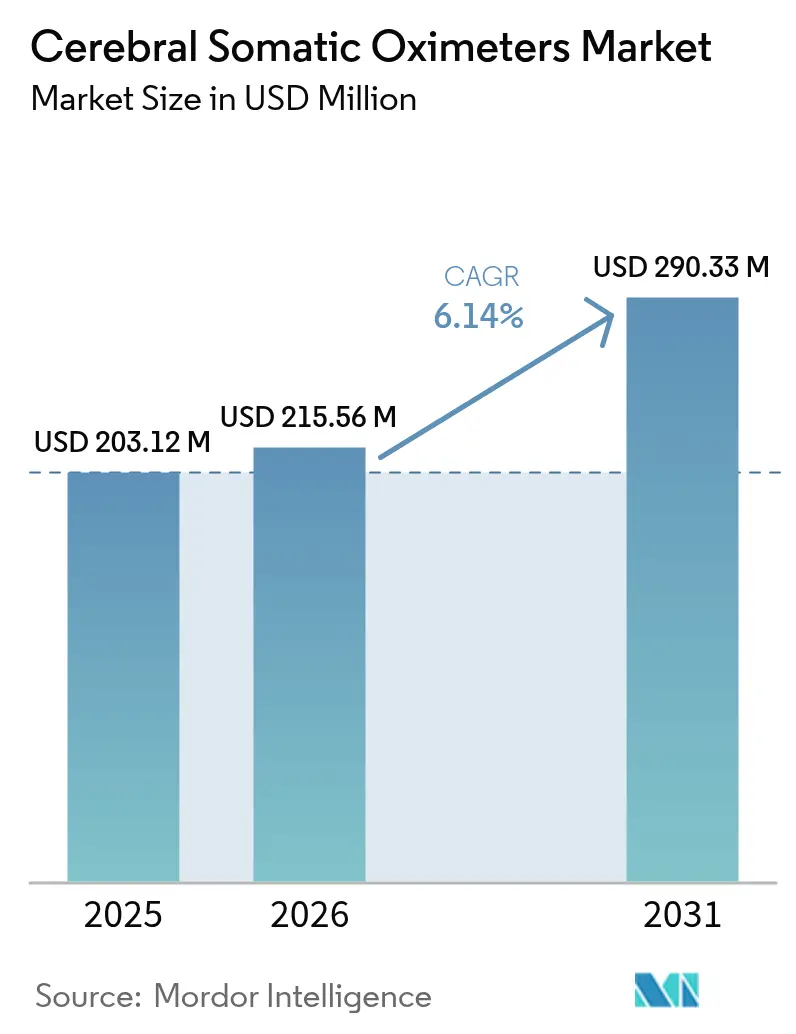

| Marktgröße (2026) | 215.56 Millionen US-Dollar |

| Marktgröße (2031) | 290.33 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für zerebrale somatische Oximeter von Mordor Intelligence

Die Marktgröße für zerebrale somatische Oximeter wurde im Jahr 2025 auf 203,12 Millionen USD geschätzt und wird voraussichtlich von 215,56 Millionen USD im Jahr 2026 auf 290,33 Millionen USD bis 2031 wachsen, mit einer CAGR von 6,14 % während des Prognosezeitraums (2026–2031). Diese Expansion resultiert aus dem Zusammenwirken mehrerer Kräfte: alternde Bevölkerungen, die den chirurgischen Bedarf erhöhen, steigende globale Eingriffszahlen in kardialen, vaskulären und neurologischen Fachdisziplinen sowie nachhaltige Durchbrüche in der Nahinfrarotspektroskopie, die eine Echtzeit-Überwachung der Sauerstoffversorgung von Gehirn- und somatischem Gewebe ermöglichen. Die Konsolidierung unter Geräteherstellern vertieft die Technologieportfolios und erweitert die geografische Reichweite, während günstige Erstattungsregelungen in einkommensstarken Ländern die Amortisationszeiträume für Krankenhäuser verkürzen, die in fortschrittliche Überwachung investieren. Gleichzeitig erhöhen Schwellenmärkte ihre Kapitalausgaben für perioperative Infrastruktur und stärken damit das langfristige Volumenwachstum. Letztendlich verbessern multivariable Algorithmen, die zerebrale Oximetrie mit hämodynamischen und elektrophysiologischen Signalen integrieren, die Entscheidungsunterstützung und stärken den klinischen Mehrwert integrierter Überwachungsplattformen.

Zentrale Erkenntnisse des Berichts

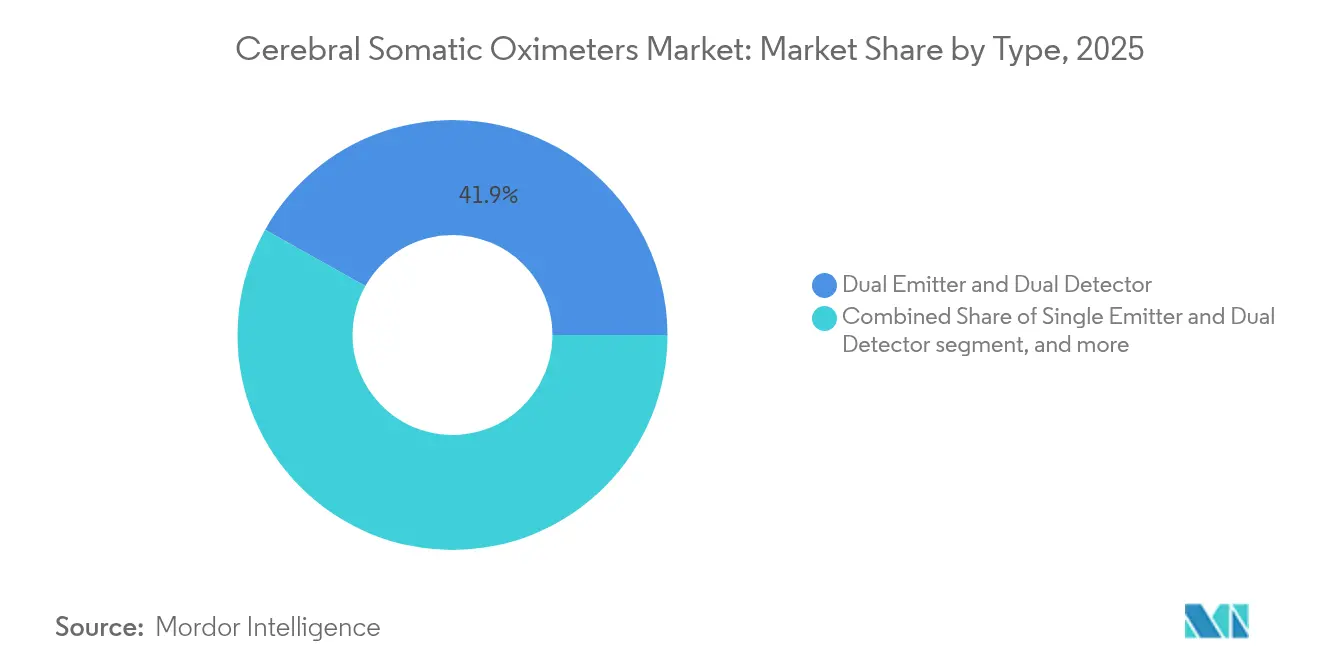

- Nach Typ hielten Konfigurationen mit dualem Emitter und dualem Detektor im Jahr 2025 einen Marktanteil von 41,85 % am Markt für zerebrale somatische Oximeter, während andere aufkommende Typen von 2025 bis 2031 die schnellste CAGR von 8,02 % verzeichneten.

- Nach Anwendung entfiel auf die Herzchirurgie im Jahr 2025 ein Umsatzanteil von 44,90 %, während Neurochirurgie und Schädel-Hirn-Trauma-Anwendungen bis 2031 eine CAGR von 7,63 % verzeichneten.

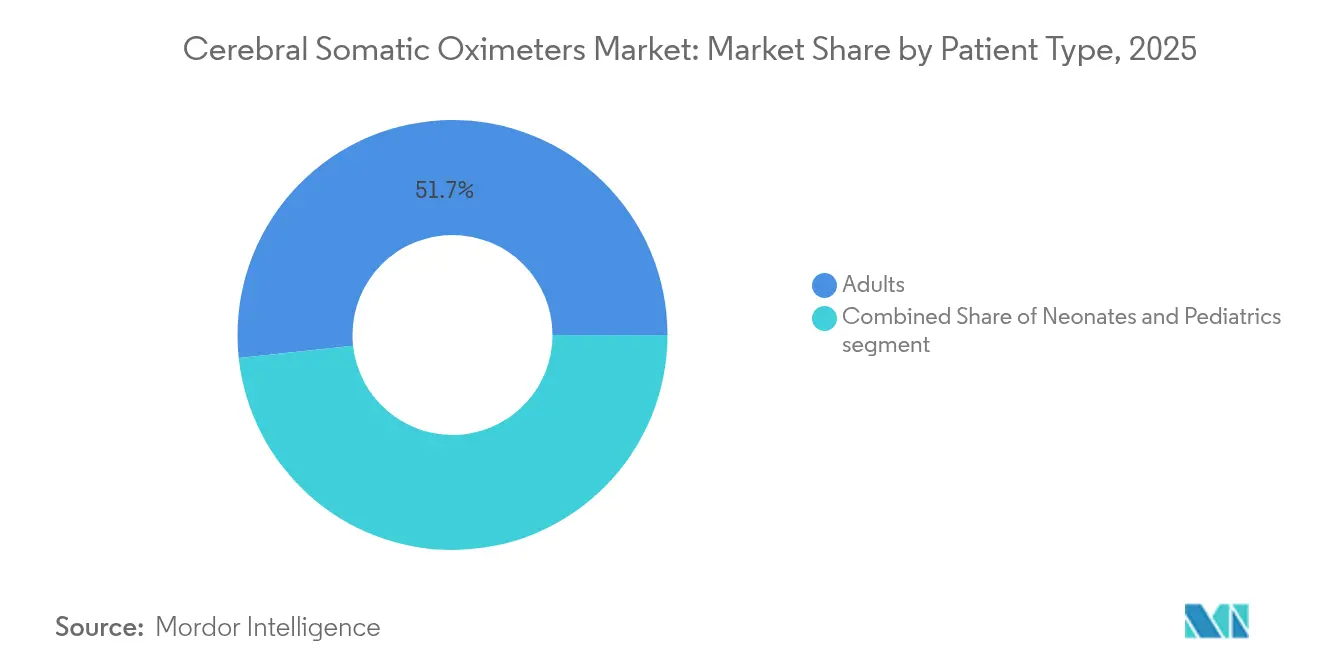

- Nach Patientenart entfielen auf Eingriffe bei Erwachsenen im Jahr 2025 51,70 % der Nachfrage, während die Neonatalüberwachung mit einer CAGR von 8,19 % das höchste Wachstum verzeichnet, begünstigt durch zweckspezifische Sensoren für Frühgeborene.

- Nach Endnutzer erfassten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 54,85 %, während ambulante chirurgische Zentren bis 2031 voraussichtlich eine robuste CAGR von 8,88 % aufweisen werden.

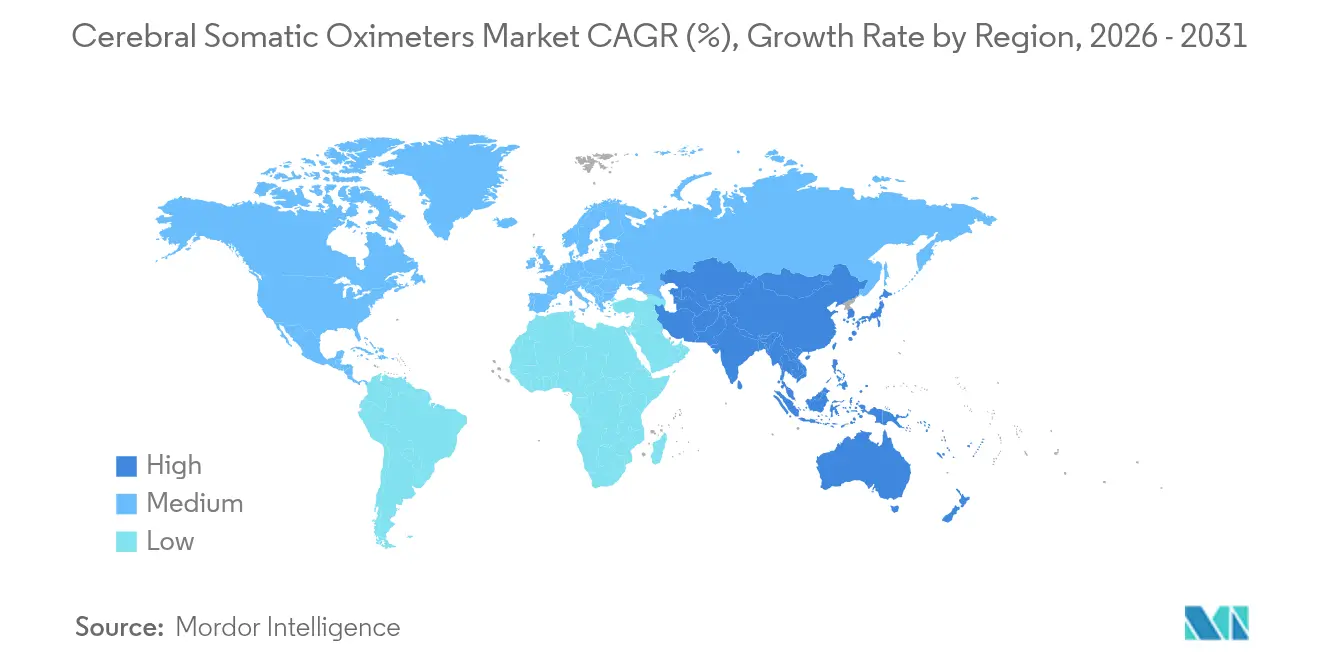

- Geografisch führte Nordamerika mit einem Umsatzanteil von 41,10 % im Jahr 2025, doch die Asien-Pazifik-Region verzeichnete mit 7,10 % die stärkste CAGR, angetrieben durch eine hohe Prävalenz kardiovaskulärer Erkrankungen und einen raschen Infrastrukturausbau.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für zerebrale somatische Oximeter

Analyse der Treiberwirkung*

| Treiber | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von kardiovaskulären und neurologischen Erkrankungen | +1.2% | Global, stärker in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Übernahme fortschrittlicher perioperativer Überwachungsstandards | +1.8% | Nordamerika und EU, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach minimal-invasiven Geräten und Point-of-Care-Geräten | +1.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Wachsendes Volumen chirurgischer Eingriffe in aufstrebenden Volkswirtschaften | +0.9% | Asien-Pazifik als Kernmarkt, Ausbreitung in den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei Nahinfrarotspektroskopie-Sensoren | +0.8% | Global, mit Innovationszentren in den USA, der EU und Japan | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche Initiativen und Erstattungsrichtlinien | +0.5% | Nordamerika, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von kardiovaskulären und neurologischen Erkrankungen

Kardiovaskuläre Erkrankungen bleiben die häufigste globale Todesursache und erzeugen eine konstante Nachfrage nach perioperativer Hirnoxigenierungsüberwachung bei koronaren Bypass- und Klappenreparatureingriffen. Schlaganfall und Schädel-Hirn-Trauma tragen zum weiteren Volumen bei; die Zentren für Krankheitskontrolle und Prävention (CDC) berichten von 2,8 Millionen Hirnverletzungsfällen und 795.000 Schlaganfällen jährlich in den Vereinigten Staaten[1]Zentren für Krankheitskontrolle und Prävention, "Statistiken zu Schädel-Hirn-Trauma und Schlaganfall," cdc.gov. Ältere Patienten weisen häufig mehrere Komorbiditäten auf, die das Risiko einer zerebralen Hypoxie erhöhen, was eine Echtzeit-Überwachung bei komplexen Operationen unerlässlich macht. Fortschritte bei der Zweiwellenlängen-Nahinfrarotspektroskopie liefern nun tiefenaufgelöste quantitative Daten, die extrakranielle Kontamination reduzieren. Da Gesundheitssysteme darauf abzielen, postoperative kognitive Dysfunktionen einzudämmen, positionieren klinische Leitlinien die zerebrale Oximetrie zunehmend als Standardversorgung.

Zunehmende Übernahme fortschrittlicher perioperativer Überwachungsstandards

Klinische Fachgesellschaften integrieren die Hirnoximetrie in aktualisierte perioperative Checklisten und verweisen dabei auf Belege, dass die frühzeitige Erkennung zerebraler Desaturationen die Komplikationsraten senkt. Die AHA/ACC-Leitlinien von 2024 empfehlen ein umfassendes Neuromonitoring für kardiologische Hochrisikofälle[2]Amerikanische Herzvereinigung, "AHA/ACC-Leitlinie 2024 für das Management kardiologischer Patienten," ahajournals.org. Die ELSO empfiehlt die Nahinfrarotspektroskopie für das ECMO-Management, während der I-PROTECT-Konsens Referenzbereiche liefert, die die Interpretation am Krankenbett vereinfachen. Das Durchbruchgeräte- und sicherheits- sowie leistungsbasierte Genehmigungsverfahren der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) beschleunigt die Marktzulassungen für innovative Sensoren und verkürzt die Markteinführungszeiten[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Programm für Durchbruchgeräte," fda.gov. Krankenhäuser in Skandinavien sind Vorreiter bei multimodalen Neuromonitoring-Bündeln, die zerebrale Oximetrie mit BIS und verarbeiteten EEG kombinieren und damit replizierbare globale Vorlagen setzen.

Steigende Nachfrage nach minimal-invasiven Geräten und Point-of-Care-Geräten

Die Verlagerung hin zu ambulanten Eingriffen treibt den Bedarf an tragbaren Monitoren voran, die die Genauigkeit stationärer Geräte erreichen. Ambulante Zentren bevorzugen kompakte Konsolen in Verbindung mit kabellosen, selbstklebenden Sensoren, die die Umrüstzeiten verkürzen. Tragbare Stirnbänder übertragen nun Gehirnsauerstoffdaten in Echtzeit an Cloud-Dashboards, sodass Anästhesisten mehrere Räume gleichzeitig überwachen können. Point-of-Care-Anwendungen erstrecken sich auf Notaufnahmen, wo schnelle zerebrale Sättigungsmessungen die Reanimation und die Kontrolle des intrakraniellen Drucks unterstützen. Kontaktlose optische Architekturen in der Entwicklung zielen darauf ab, Einmalkosten und Infektionsrisiken zu eliminieren und den Einstieg in häusliche Schlaganfall-Rehabilitationsprogramme zu ebnen.

Wachsendes Volumen chirurgischer Eingriffe in aufstrebenden Volkswirtschaften

Der Asien-Pazifik-Raum überholt Europa bei der Gesamtzahl kardiovaskulärer Operationen, da China, Indien und Japan Krankenhauserweiterungen und Bevölkerungsscreenings finanzieren. Regierungen stellen Budgets für perioperative Qualitätskennzahlen bereit, und lokale Marktführer führen preisgünstige Oximeter ein, die für Hochvolumenumgebungen konzipiert sind. Multinationale Anbieter lokalisieren Verbrauchsmaterialien, um Beschaffungsschwellen zu erfüllen, und nutzen öffentlich-private Partnerschaften, die Geräte mit digitaler Schulung bündeln. Die steigende Krankenversicherungsabdeckung in diesen Ländern federt zusätzlich Kapitalhürden ab und unterstützt die Einführung hochwertiger Hirnüberwachungssysteme.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | % (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Verbrauchsmaterialkosten der Geräte | –1.4% | Global, stärker ausgeprägt in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte klinische Belege für die Verknüpfung von Überwachung und verbesserten Ergebnissen | –0.8% | Global, insbesondere in kostensensiblen Regionen | Langfristig (≥ 4 Jahre) |

| Erstattungslücken in Ländern mit niedrigem und mittlerem Einkommen | –0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wettbewerbsdruck durch alternative neurodiagnostische Überwachungsmodalitäten | –0.4% | Global, am stärksten in tertiären Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Verbrauchsmaterialkosten der Geräte

Fortschrittliche Konsolen für zerebrale Oximetrie werden zu Preisen zwischen 15.000 und 50.000 USD verkauft, eine beträchtliche Investition für Krankenhäuser der Sekundärversorgung. Einmalsensoren fügen pro Eingriff 25 bis 75 USD hinzu und belasten die Budgets in Hochvolumenzentren. Beschaffungsausschüsse bevorzugen häufig Mehrzweck-Bildgebungsgeräte gegenüber spezialisierten Monitoren, was die Einführung verzögert, selbst wenn klinische Teams für die Hirnoximetrie plädieren. Schwellenmärkte spüren Kostenbarrieren am stärksten, obwohl gestufte Sensorportfolios und wiederverwendungsvalidierte Sonden beginnen, die Betriebskosten zu senken.

Begrenzte klinische Belege für die Verknüpfung von Überwachung und verbesserten Ergebnissen

Während Beobachtungsstudien auf weniger neurologische Ereignisse hindeuten, wenn zerebrale Oximetrie die Perfusion steuert, sind große randomisierte Studien nach wie vor selten. Metaanalysen berichten von gemischten Ergebnissen hinsichtlich der Reduktion von Schlaganfällen oder der Mortalität, was Kostenträger veranlasst, stärkere Belege vor einer breiten Erstattung anzufordern. Gerätehersteller ko-finanzieren multizentrische Register zur Erfassung realer Ergebnisdaten, und Fachgesellschaften wie die STS arbeiten an standardisierten Endpunkten. Wenn bevorstehende Studien veröffentlicht werden, könnten sich Evidenzlücken verringern, doch die aktuelle Unsicherheit dämpft die Beschaffung in preissensiblen Gesundheitssystemen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Konfigurationen mit dualem Emitter führen die Technologieentwicklung an

Systeme mit dualem Emitter und dualem Detektor erzielten im Jahr 2025 den größten Umsatzanteil und repräsentierten 41,85 % des Marktes für zerebrale somatische Oximeter. Diese Plattformen optimieren das Signal-Rausch-Verhältnis und ermöglichen Chirurgen stabile Messwerte trotz Patientenbewegungen und elektrokaustischer Interferenzen. In Wertangaben wird die Marktgröße für zerebrale somatische Oximeter im Bereich der Dualer-Emitter-Technologie voraussichtlich bis 2031 mit einer CAGR von 5,92 % wachsen, was die stetigen Kapitalerneuerungszyklen in tertiären Zentren widerspiegelt. Andere aufkommende Architekturen, darunter kabellose und tragbare Varianten, verzeichnen eine CAGR von 8,02 %, da die Batterieeffizienz und die Bluetooth-Datenschutzprotokolle ausgereift sind.

Ergänzende Trends umfassen integrierte multimodale Lösungen, die Nahinfrarotspektroskopie mit EEG und Elektromyografie zusammenführen, wie von der Übernahme von TMSi durch Artinis Medical Systems demonstriert. Prototypen der Zeitbereichs-Nahinfrarotspektroskopie schreiten auf dem Weg zur kommerziellen Markteinführung voran und bieten tiefenaufgelöste Daten, die extrakranielle Kontamination mindern. FDA-Durchbruchbezeichnungen verkürzen den Markteintritt für neuartige Laserdiodenanordnungen, und die Konzentration geistigen Eigentums rund um optische Kopplungsalgorithmen intensiviert sich. Insgesamt erweitern solche Innovationen die adressierbaren Anwendungsfälle über den Operationssaal hinaus in die Neuroreha und Sportphysiologie und verbreitern damit den Markt für zerebrale somatische Oximeter.

Nach Anwendung: Dominanz der Herzchirurgie steht vor neurologischer Herausforderung

Die Herzchirurgie behielt im Jahr 2025 einen Umsatzanteil von 44,90 %, gestützt durch vorgeschriebene Hirnperfusionsüberwachung während des kardiopulmonalen Bypasses. Auf Segmentebene wird die Marktgröße für zerebrale somatische Oximeter im Bereich Herzchirurgie bis 2031 voraussichtlich 123,36 Millionen USD erreichen, mit einer stetigen CAGR von 5,18 %, da Klappenreparaturen und Aorteneingriffe bei älteren Bevölkerungsgruppen zunehmen. Neurochirurgie und Schädel-Hirn-Trauma-Anwendungen beschleunigen sich mit einer CAGR von 7,63 %, da Intensivstationen zerebrale Oximetrie zur Steuerung von Beatmungs- und vasoaktivem Management einsetzen.

Über diese Kernindikationen hinaus integrieren vaskuläre Eingriffe, pädiatrische Herzstillstandsreanimation und ECMO-Kreisläufe Hirnsättigungsziele in Perfusionsalgorithmen. Leitlinienempfehlungen der ELSO und der Amerikanischen Herzvereinigung (AHA) stärken das klinische Vertrauen, während Software-Updates Autoregulationsindizes auf Live-Trendbildschirmen einblenden. Wenn Ergebnisregister Vergleichsdaten erfassen, könnte das neuro-fokussierte Wachstum den Abstand zur kardialen Nutzung verringern und den Anwendungsmix bis zum Ende des Jahrzehnts umgestalten.

Nach Patientenart: Eingriffe bei Erwachsenen treiben das Volumen voran, während neonatale Innovationen sich beschleunigen

Eingriffe bei Erwachsenen machten im Jahr 2025 51,70 % der weltweiten Verfahren aus und verankerten die Basisnachfrage. Die Umsatzkonzentration steht im Einklang mit hohen kardialen und vaskulären Fallzahlen bei Senioren, einer Gruppe, die anfällig für kognitive Defizite durch zerebrale Hypoxie ist. Die Marktgröße für zerebrale somatische Oximeter im Bereich der Erwachsenenüberwachung wird voraussichtlich mit einer CAGR von 5,62 % wachsen, getrieben durch Verfahrenswachstum und den Austausch von Konsolen.

Die neonatale Nutzung, die heute noch kleiner ist, verzeichnet mit einer CAGR von 8,19 % das schnellste Wachstum, unterstützt durch zweckspezifische Sonden wie den NOAH-Sensor von OxyPrem. Frühgeburtlichkeit betrifft 10 % der weltweiten Geburten, und Kliniker überwachen nun kontinuierlich den Gehirnsauerstoff, um intraventrikuläre Hämorrhagien zu verhindern. Pädiatrische Algorithmen, die auf kleines Blutvolumen und höhere Herzfrequenzen abgestimmt sind, verbessern die Genauigkeit und fördern die Einführung. Mittelgroße Hersteller kooperieren mit Kinderkrankenhäusern, um Formfaktoren zu verfeinern und Referenzdatenbanken aufzubauen, was den langfristigen Anstieg des neonatalen Umsatzes unterstützt.

Nach Endnutzer: Dominanz der Krankenhäuser wird durch den Aufschwung ambulanter Zentren herausgefordert

Krankenhäuser und Kliniken erfassten im Jahr 2025 54,85 % des Umsatzes und nutzten die etablierte Infrastruktur und die Fachkompetenz des Personals. Diese Einrichtungen nehmen Premium-Mehrparameter-Konsolen auf, die mit elektronischen Patientenakten vernetzt sind. Die Marktgröße für zerebrale somatische Oximeter im Krankenhausbereich wird bis 2031 voraussichtlich mit einer CAGR von 5,33 % steigen, wobei das Wachstum durch die chirurgische Komplexität und die qualitätskennzahlenbasierte Erstattung angetrieben wird.

Ambulante chirurgische Zentren verzeichnen eine CAGR von 8,88 %, da Kostenträger risikoarme Eingriffe aus dem Krankenhausbereich herausverlagern. Tragbare All-in-one-Monitore entsprechen den Bedürfnissen ambulanter chirurgischer Zentren nach schneller Umrüstung, geringem Platzbedarf und vereinfachten Verbrauchsmaterialien. Einige Anbieter bieten Abonnementbündel an, bei denen die Kapitalkosten in den fallbasierten Sensorpreis eingerechnet werden, was den Cashflow ambulanter chirurgischer Zentren entlastet. Rettungsdienste und die häusliche Telemonitoring bilden Nischen- aber wachsende Nachfrageknoten, da Gesundheitssysteme dezentralisierte Versorgungspfade verfolgen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 41,10 % des Umsatzes, unterstützt durch Zusatzzahlungen der Zentren für Medicare und Medicaid (CMS) und FDA-Zulassungswege, die die Genehmigung neuartiger Geräte beschleunigen. Hohe Eingriffszahlen in der Herz- und Gefäßchirurgie sichern den regelmäßigen Sensorverbrauch, und große integrierte Versorgungsnetzwerke schließen unternehmensweite Verträge ab, die Einwegprodukte im großen Maßstab bündeln. Die Vertrautheit von Klinikern mit der zerebralen Oximetrie, kombiniert mit der Risikominimierung bei Kunstfehlerhaftung, stützt den anhaltenden Einkauf.

Europa belegt den zweiten Platz nach Wert, wobei ausgereifte Gesundheitssysteme den Patientensicherheitsaspekt betonen. CE-gekennzeichnete multimodale Plattformen dominieren Universitätskrankenhäuser, und öffentliche Beschaffung belohnt häufig Lieferanten, die Kostenwirksamkeitsdaten vorweisen können, die mit verkürzten Intensivstationsaufenthalten verknüpft sind. Nordische Länder setzen Best Practices und verwenden zerebrale Sättigungsziele während der Anästhesieeinleitung und in postoperativen Schritt-für-Schritt-Einheiten. Gesamteuropäische Forschungskonsortien wie EuroNIRS entwickeln einheitliche Ergebniskennzahlen, die die weitere Erstattungsanpassung leiten.

Der Asien-Pazifik-Raum liefert die schnellste CAGR von 7,10 %, angetrieben durch Chinas Krankenhauskapazitätsausbau und Japans Führungsrolle in der Forschung und Entwicklung optischer Sensoren. Regionale Hersteller lokalisieren die Produktion, um sich für Ausschreibungsprogramme zu qualifizieren, und private kardiale Fachkliniken in Indien setzen auf Hirnoximetrie, um die Servicequalität zu differenzieren. Staatliche Krankenversicherungsprogramme in der ASEAN weiten die Abdeckung für komplexe Operationen aus und fördern indirekt die Monitornachfrage. Parallel dazu beschleunigen Joint Ventures mit inländischen Elektronikunternehmen die Kommerzialisierung kabelloser Sensoren und bringen kostenoptimierte Einheiten in mittelgroße Krankenhäuser. Südamerika sowie der Nahe Osten und Afrika verzeichnen eine schrittweise Einführung, da Schulungsprogramme perioperative Neuromonitoring-Standards verbreiten.

Regulatorisches Umfeld

Zerebrale und somatische Oximeter werden in den wichtigsten Märkten als Geräte mit mittlerem Risiko reguliert, wobei die Vereinigten Staaten FDA-Klasse-II-Kontrollen für die Überwachung der zerebralen/gewebespezifischen Oxygenierung verwenden (einschließlich Produktcodes, die für Zulassungen der zerebralen Oximetrie und der Gewebesättigungsoximetrie genutzt werden). In der Praxis läuft der Großteil des Markteintritts weiterhin über den FDA-510(k)-Zulassungsweg, und Hersteller richten Tests und Dokumentation typischerweise an den von der FDA anerkannten Konsensnormen für elektrische Sicherheit und Leistung aus.

In Europa wird die Klassifizierung gemäß Verordnung (EU) 2017/745 (MDR) durch die Regeln in Anhang VIII für aktive Diagnose- und Überwachungsgeräte bestimmt (üblicherweise unter Regel 10 bewertet). Die risikobasierte Klassifizierung kann Produkte je nach Verwendungszweck und klinischem Kontext in Klasse IIa oder IIb einordnen. Auf der Normenseite bleibt ISO 80601-2-85:2021 der wichtigste gerätespezifische Maßstab für Geräte zur zerebralen Gewebeoximetrie. Im April 2026 kam außerdem ein Update zu ISO 80601-2-61:2026 für Pulsoximetriegeräte hinzu, das das umfassendere Compliance-Umfeld für optische Oxygenierungsüberwachungsplattformen stärkt, die in perioperativen und akuten Versorgungsumgebungen eingesetzt werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit spezialisierten optischen und elektronischen Komponenten, einschließlich NIR-Lichtquellen, Photodetektoren, analogen Frontends sowie Klebstoffen und biokompatiblen Materialien für Einwegsensoren. Anschließend geht es weiter zu Gerätedesign, Algorithmusentwicklung und der Fertigung von Konsolen und Einweg-Sonden. Standardisierungsanforderungen, verankert in ISO 80601-2-85:2021 für die Sicherheit und wesentliche Leistung von zerebralen Gewebeoximetern, prägen die Lieferantenqualifizierung, Verifizierungsprüfungen und die Dokumentation des Qualitätssystems, bevor Produkte und Verbrauchsmaterialien über Beschaffungskanäle der Krankenhäuser skaliert werden.

Nachgelagert wird der Vertrieb von Direktverkäufen und Sammelbeschaffungsverträgen mit Krankenhäusern und integrierten Versorgungsnetzwerken dominiert. Wiederkehrende Umsätze werden durch fallbezogene Einwegsensoren und Serviceverträge unterstützt. Aktuelle regulatorische Erfolge zeigen auch, wie sich Produkt- und Software-Updates entlang der Kette verbreiten: Masimo erhielt im August 2025 die FDA-510(k)-Zulassung zur Erweiterung der Delta-Hämoglobin-Parameter auf seiner O3-Regionaloximetrie-Plattform für zerebrale und somatische Anwendungen sowie Patientenpopulationen, und Casibrain (Beijing) Technology Co., Ltd. erhielt im Oktober 2025 die NMPA-Zulassung für einen nicht-invasiven Mehrkanal-Gesamthirn-Sauerstoffmonitor. Zusammen zeigen diese Zulassungen parallele Wege für globale Anbieter und einheimische Neueinsteiger, um durch lokale Compliance, Ausschreibungsbereitschaft, Schulung und Integration in Bettmonitoring-Workflows Operationssäle und Intensivstationen zu erreichen.

Wettbewerbslandschaft

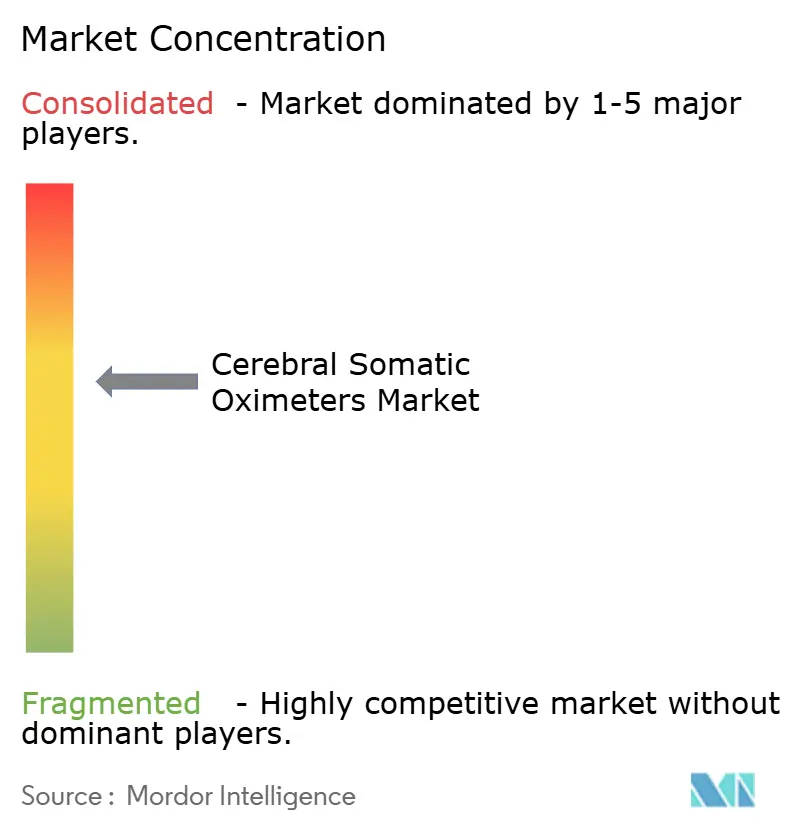

Der Markt spiegelt eine moderate Konzentration wider, wobei Masimo, Medtronic und Edwards Lifesciences globale Marktanteile verankern und gleichzeitig Raum für agile Innovatoren lassen. BDs Übernahme der Abteilung für kritische Versorgung von Edwards für 4,2 Milliarden USD und Edwards' frühere Übernahme von CASMED für 100 Millionen USD veranschaulichen strategische Maßnahmen zur Sicherung proprietärer Gewebeoximetrie-Portfolios. Etablierte Unternehmen investieren in Machine-Learning-Algorithmen, die zerebrale Desaturationen Minuten im Voraus prognostizieren und so proaktive Perfusionsanpassungen ermöglichen.

Aufstrebende Unternehmen nutzen Festkörperlaser, Silizium-Photomultiplier und flexible Schaltungssubstrate, um leichtere Wearables zu entwickeln. Partnerschaften zwischen Optikspezialisten und Elektrophysiologie-Entwicklern, wie die Fusion von Artinis und TMSi, legen die Grundlage für kombinierte fNIRS-EEG-Headsets. Immaterialgüterrechtliche Schutzwälle rund um tiefenaufgelöste Nahinfrarotspektroskopie und Sensorkalibrierungssoftware erhöhen die Eintrittsbarrieren, während etablierte Akteure globale Servicenetzwerke nutzen, um langfristige Einwegartikelverträge zu sichern. Wettbewerber im Preissegment, insbesondere aus China, setzen auf erschwingliche kabellose Patches, die preissensible Märkte adressieren, ohne die Kernqualität zu beeinträchtigen.

Künstliche Intelligenz differenziert Angebote zunehmend: Prognosemodelle integrieren Echtzeit-FiO2-, MAP- und Temperaturdaten, um personalisierte Perfusionsziele vorzuschlagen. Cloud-Dashboards benchmarken Sättigungstrends anhand anonymisierter Kohorten und bieten Chirurgen vergleichende Analysen. Im Prognosezeitraum wird erwartet, dass der Wettbewerb sich auf ganzheitliche perioperative Ökosysteme statt auf eigenständige Geräte konzentriert, was Anbieter dazu drängt, Interoperabilitätszertifizierungen mit führenden Anästhesieinformationssystemen zu sichern.

Marktführer der Branche für zerebrale somatische Oximeter

Medtronic Plc

Edwards Lifesciences

Nonin Medical, Inc.

ISS Inc.

Masimo Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum bildet sich rund um softwaredefinierte Differenzierung und protokollgesteuerte Akzeptanz in hochkritischen Arbeitsabläufen, in denen zerebrale und somatische rSO2-Trends Perfusions- und Beatmungsentscheidungen beeinflussen. Dies zeigt sich am deutlichsten in der Herzchirurgie, auf Intensivstationen und im ECMO-Management, wo klinische Teams zunehmend rSO2 nutzen, um überwachungsgesteuerte Maßnahmen zu leiten. Die FDA-Zulassungsaktivität deutet auch auf den Fokus der Anbieter auf algorithmische und Parametererweiterungen hin, nicht nur auf Hardware-Erneuerungszyklen, einschließlich der Zulassung von Edwards Lifesciences (Oktober 2024) für einen Cerebral Autoregulation Index (CAI)-Algorithmus unter der Klassifizierung der Gewebesättigungsoximetrie. Damit verbundene Updates zur Hinzufügung von Delta-Hämoglobin-Parametern helfen Klinikern zu interpretieren, ob rSO2-Änderungen die Sauerstoffzufuhr oder den Sauerstoffverbrauch widerspiegeln.

Eine weitere Chance liegt in der Multisite-Überwachung und Workflow-Integration für dezentrale Versorgungsangebote, einschließlich ambulanter Operationszentren, die kompakte Systeme und vereinfachte Verbrauchsmaterialien bevorzugen. Die klinische Standardisierung auf Krankenhausebene unterstützt die Akzeptanz über frühe Anwender hinaus, wie die Veröffentlichung einer Leitlinie zur Nahinfrarotspektroskopie (NIRS) durch NHS Greater Glasgow and Clyde (NHS GGC) (Right Decisions-Plattform) zeigt. In Regionen, in denen die Evidenzgenerierung die Beschaffung beeinflussen kann, nutzen Hersteller und Krankenhäuser Register, Protokollbündel und interoperable Überwachungsstacks, um die Kosteneffizienz-Narrative im Zusammenhang mit perioperativen Sicherheitskennzahlen zu stärken.

Aktuelle Branchenentwicklungen

- März 2026: Medtronic ging eine endgültige Vereinbarung zur Übernahme von Scientia Vascular für 550 Millionen USD ein und erweiterte damit sein Portfolio um neurovaskuläre Zugangstechnologien. Zwar handelt es sich nicht um eine Transaktion im Bereich zerebraler Oximeter, doch stärkt der Deal Medtronics neurovaskuläre Verfahrenspräsenz und unterstützt die umfassendere Workflow-Integration in neurologischen Versorgungs- und Akutüberwachungsumgebungen, in denen INVOS-Zerebral-/Somatik-Oximetrie eingesetzt wird.

- April 2025: Medtronic unterzeichnete eine exklusive US-Vertriebsvereinbarung für den Argos-Herzzeitvolumenmonitor von Retia Medical als Ergänzung seines Portfolios für Akutversorgungsüberwachung. Die Kombination ergänzt Anwendungsfälle der INVOS-Zerebraloximetrie, indem sie kombinierte hämodynamische und regionale Oxygenierungsmanagement-Protokolle in Operationssälen und Intensivstationen unterstützt.

- Oktober 2024: Die FDA ließ den Cerebral Autoregulation Index (CAI)-Algorithmus (K240596) von Edwards Lifesciences unter der Klassifizierung der Gewebesättigungsoximetrie zu. Die Zulassung bekräftigt die Marktverschiebung hin zu Software- und Algorithmus-Upgrades, die klinische Entscheidungsunterstützung auf bestehenden Nahinfrarotspektroskopie-Überwachungsplattformen ergänzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Geräte, die in klinischen Umgebungen zur nicht-invasiven Messung der regionalen Sauerstoffsättigung in zerebralem und somatischem Gewebe verwendet werden, typischerweise mittels Nahinfrarotspektroskopie-Sensoren und zugehöriger Überwachungseinheiten. Die Marktgröße wird auf Basis von Umsätzen in Versorgungseinrichtungen als Wert ausgewiesen.

Ausgeschlossen sind: Standard-Pulsoximeter, reine Kapnographie- oder EEG-Systeme, Verbrauchsmaterialien, die nicht für die zerebrale oder somatische rSO2-Erfassung verwendet werden, sowie Patientenüberwachungsdienste, die keine Geräteumsätze generieren.

Übersicht der Segmentierung

- Nach Typ

- Dualer Emitter und dualer Detektor

- Einzelemitter und dualer Detektor

- Andere Typen

- Nach Anwendung

- Herzchirurgie

- Gefäßchirurgie

- Neurochirurgie und Schädel-Hirn-Trauma

- Andere Anwendungen

- Nach Patientenart

- Neugeborene

- Kinder

- Erwachsene

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Ambulante chirurgische Zentren

- Andere Endnutzer

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde genutzt, um den anfänglichen Nachfragekontext aufzubauen und praktische Grenzen festzulegen, bevor Gespräche mit dem Markt geführt wurden. Wir bezogen uns auf öffentliche Quellen wie die Gerätedatenbanken der US-FDA, die US Centers for Medicare and Medicaid Services für Signale zu Verfahren und Versorgungsort, die Gesundheitsstatistiken der Weltgesundheitsorganisation sowie die Bevölkerungs- und Gesundheitsausgabenreihen der Weltbank. In PubMed indexierte klinische Literatur wurde ebenfalls genutzt, um zu erkennen, wo zerebrale und somatische Oximetrie üblicherweise eingesetzt wird und wie sich die Akzeptanz im Laufe der Zeit verändert hat.

Auf der kommerziellen Seite halfen Unternehmensjahresberichte, Investorenpräsentationen und glaubwürdige Fachberichterstattung im Gesundheitswesen dabei, die Produktpräsenz, typische Kanalstrukturen und allgemeine Preisrichtungen abzubilden. Ausgewählte kostenpflichtige Abonnements, die Unternehmensfinanzen und Patentdatenbanken abdecken, wurden genutzt, um Eigentümerwechsel und Technologiefokus gegenzuprüfen, wenn öffentliche Angaben dünn waren. Die hier aufgeführten Quellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen und Abonnements wurden verwendet, um den endgültigen Datensatz zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Fragebögen mit Beschaffungsverantwortlichen in Krankenhäusern, Klinikern in OP- und Intensivumgebungen, Distributoren sowie Produkt- oder Vertriebsmanagern auf Geräteseite, damit Annahmen gegen alltägliche betriebliche Einschränkungen getestet werden konnten. Für einen globalen Markt wurden die Eingaben über reife und sich entwickelnde Gesundheitssysteme hinweg validiert, wobei die Fragen sich auf den Verfahrensmix, typische Anschlussraten von Sensoren, Austauschzyklen und Preispraktiken konzentrierten, die je nach Ausschreibung und Vertragsgestaltung variieren.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 14 % | APAC: 43 % |

| Mid-Tier: 56 % | Funktions-/Abteilungsleiter: 38 % | EMEA: 34 % |

| Kleinere Anbieter: 14 % | Manager: 48 % | Amerika: 23 % |

Marktdimensionierung und Prognose

Das Dimensionierungsmodell beginnt mit einem Top-Down-Ansatz, bei dem Verfahrensvolumina in wichtigen Anwendungsbereichen (wie Herzchirurgie und Gefäßchirurgie) mittels erwarteter Akzeptanz und Nutzungsintensität in einen adressierbaren Überwachungspool umgewandelt werden. Sobald der Nachfragepool gebildet ist, wird er anhand typischer Systempreise und Sensornutzungsmuster in einen Wert umgerechnet und anschließend nach der Endnutzermischung über Krankenhäuser, Kliniken und ambulante Operationszentren angepasst.

Um die Ergebnisse fundiert zu halten, führen wir selektive Bottom-Up-Näherungen als Kontrolle durch, einschließlich Kanal-Feedback zu Geräteplatzierungen, stichprobenweise erfassten durchschnittlichen Verkaufspreisen und abgeleitetem Verbrauch von Einwegsensoren im Verhältnis zur installierten Basis. Im Modell erfasste Eingaben umfassen chirurgische Fallvolumina nach Region, Signale zur Verfügbarkeit von Intensiv- und OP-Betten, den Anteil neonataler und pädiatrischer Verfahren, wo relevant, Austausch- und Upgrade-Zyklen für Monitore sowie regionale Preisunterschiede, die durch Vertragsgestaltung und Währungsbewegungen bedingt sind. Prognosen werden mittels Szenarioanalyse erstellt, wobei ein Basisszenario auf Grundlage der Erwartungen der Primärbefragten zur Erholung der Verfahren, zur Akzeptanz an neuen Versorgungsstandorten und zum Preisdruck abgestimmt wird. Wo Bottom-Up-Kontrollen in kleineren Regionen unvollständig sind, verwenden wir Proxy-Indikatoren und gleichen anschließend so ab, dass die regionalen Gesamtwerte mit der globalen Nachfragelogik übereinstimmen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Gegenprüfungen anhand unabhängiger Signale validiert, wie etwa Verfahrenstrendrichtung, Referenzen zur Geräteakzeptanz in klinischen Leitlinien oder Literatur sowie Konsistenz über Patiententyp- und Endnutzeraufteilungen. Ausreißer werden über mehrere Analystenschritte überprüft, und wenn eine Zahl zu hoch oder zu niedrig erscheint, verfolgen wir die Annahmen zurück zur spezifischen Eingabevariable und testen erneut mit Nachfassaktionen.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie etwa größere regulatorische Maßnahmen, Preisschocks oder bedeutsame Veränderungen der klinischen Praxismuster. Vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit die Marktgröße, Annahmen und kurzfristigen Prognosen die uns zuletzt verfügbaren Informationen widerspiegeln.

Marktgröße für zerebrale und somatische Oximeter von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Für dieselbe Gerätekategorie werden häufig unterschiedliche Marktgrößen veröffentlicht, selbst wenn die Wachstumsrichtung ähnlich erscheint. Die Hauptursachen sind, was als Umsatz gezählt wird, wie eng die Produktgruppe definiert ist und ob die Schätzung an klinische Aktivität gebunden oder aus breiteren Branchennarrativen abgeleitet ist.

Die Tabelle zeigt eine deutliche Streuung der veröffentlichten Werte, und im Modell von Mordor Intelligence beschränkt sich der Gesamtwert auf zerebrale und somatische Oximeter-Überwachungsgeräte und direkt zugehörige Sensorkomponenten, die für die rSO2-Messung verwendet werden, anstatt allgemeine Patientenüberwachungsplattformen oder Standard-Pulsoximetrie-Umsätze zu bündeln. Unterschiede ergeben sich auch daraus, wie Quellen die Basisjahresausrichtung handhaben, ob sie schnellere Akzeptanzrampen für neue Versorgungsstandorte anwenden, und wie sie Preise fortführen, ohne den Verfahrensmix, die Beschaffungszyklen der Endnutzer und das Timing regionaler Währungen konsistent gegenzuprüfen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 215,56 Mio. USD (2026) | |

| Globaler Forschungsverlag A | 232,84 Mio. USD (2025) | Verwendet eine breitere Abgrenzung der Überwachung mittels zerebraler Oximetrie mit einem anderen Basisjahr, und der Umfang kann angrenzende Überwachungsumsätze über den Verkauf von zerebralen und somatischen rSO2-Geräten hinaus einschließen, was den Ausgangswert nach oben verschiebt. |

| Branchenbulletin B | 239,40 Mio. USD (2024) | Der Wert ist an ein früheres Jahr gebunden und wird typischerweise als übergeordneter Marktwert dargestellt, mit begrenzter Transparenz darüber, wie Verfahrensvolumina, Sensornutzungsintensität und Währungstiming regionsübergreifend validiert wurden. |

Betrachtet man die drei Zahlen, so erklärt sich der Großteil der Abweichung durch die Jahresausrichtung und die Enge der Definition von Produkt- und Umsatzumfang, gefolgt davon, wie Akzeptanz und Preise fortgeschrieben werden. Indem die Annahmen nachvollziehbar an verfahrensgetriebene Nachfragesignale gebunden und anschließend mit Lieferanten- und Kanaleingaben abgeglichen werden, bleibt die endgültige Zahl praktisch reproduzierbar und in Planungsdiskussionen leichter zu erklären.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für zerebrale somatische Oximeter?

Der Markt für zerebrale somatische Oximeter wird im Jahr 2026 auf 215,56 Millionen USD geschätzt.

Wie schnell wird die Nachfrage nach zerebralen somatischen Oximetern bis 2031 wachsen?

Der Umsatz wird voraussichtlich mit einer CAGR von 6,14 % wachsen und bis 2031 290,33 Millionen USD erreichen.

Welche Anwendung erzeugt den größten Umsatz?

Die Herzchirurgie führt mit einem Anteil von 44,90 % am globalen Umsatz im Jahr 2025.

Welche Patientengruppe wächst am schnellsten?

Die Neonatalüberwachung verzeichnet mit einer CAGR von 8,19 % das höchste Wachstum, angetrieben durch spezialisierte Sensoren.

Welche Region bietet die stärksten Wachstumsaussichten?

Der Asien-Pazifik-Raum verzeichnet eine CAGR von 7,10 %, angetrieben durch steigende Eingriffszahlen und Infrastrukturausgaben.

Wer sind die führenden Anbieter?

Masimo, Medtronic und Edwards Lifesciences führen das Wettbewerbsfeld an, wobei spezialisierte Innovatoren wie Artinis und NIRx an Dynamik gewinnen.

Seite zuletzt aktualisiert am: