Marktgröße und Marktanteil für Nano-Farben und -Beschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 13.43 Milliarden US-Dollar |

| Marktgröße (2031) | 16.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Nano-Farben und -Beschichtungen von Mordor Intelligence

Die Marktgröße für Nano-Farben & -Beschichtungen wird im Jahr 2026 auf USD 13,43 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 12,87 Milliarden, mit Prognosen für 2031 von USD 16,64 Milliarden, was einem Wachstum von 4,38 % CAGR über den Zeitraum 2026–2031 entspricht. Die wachsende Nachfrage der Luft- und Raumfahrt nach korrosionsbeständigen und leichtgewichtigen Lösungen, die Anforderungen an die Brandsicherheit von Elektrofahrzeugen sowie der Bedarf an dauerhafter Infrastruktur halten den Markt auf einem stetigen Aufwärtskurs. Ein dominanter Nano-TiO₂-Anteil von 39,17 % in Kombination mit dem rasanten CAGR von 5,17 % bei Graphen unterstreicht die zentrale Rolle fortschrittlicher Nanomaterialien bei der Aufrechterhaltung von Wettbewerbsvorteilen. Die regionale Dynamik liegt fest bei Asien-Pazifik, das fast die Hälfte der weltweiten Umsätze kontrolliert und das schnellste regionale Wachstum verzeichnet. Fortschritte bei der chemischen Gasphasenabscheidung (CVD) und eine Verlagerung hin zu multifunktionalen Formulierungen, die Korrosionsschutz, Wärmemanagement und antimikrobielle Leistung vereinen, schaffen neue Geschäftsmöglichkeiten, während hohe Produktionskosten und sich entwickelnde Nano-Toxizitätsvorschriften eine schnelle Skalierung hemmen.

Wichtigste Erkenntnisse des Berichts

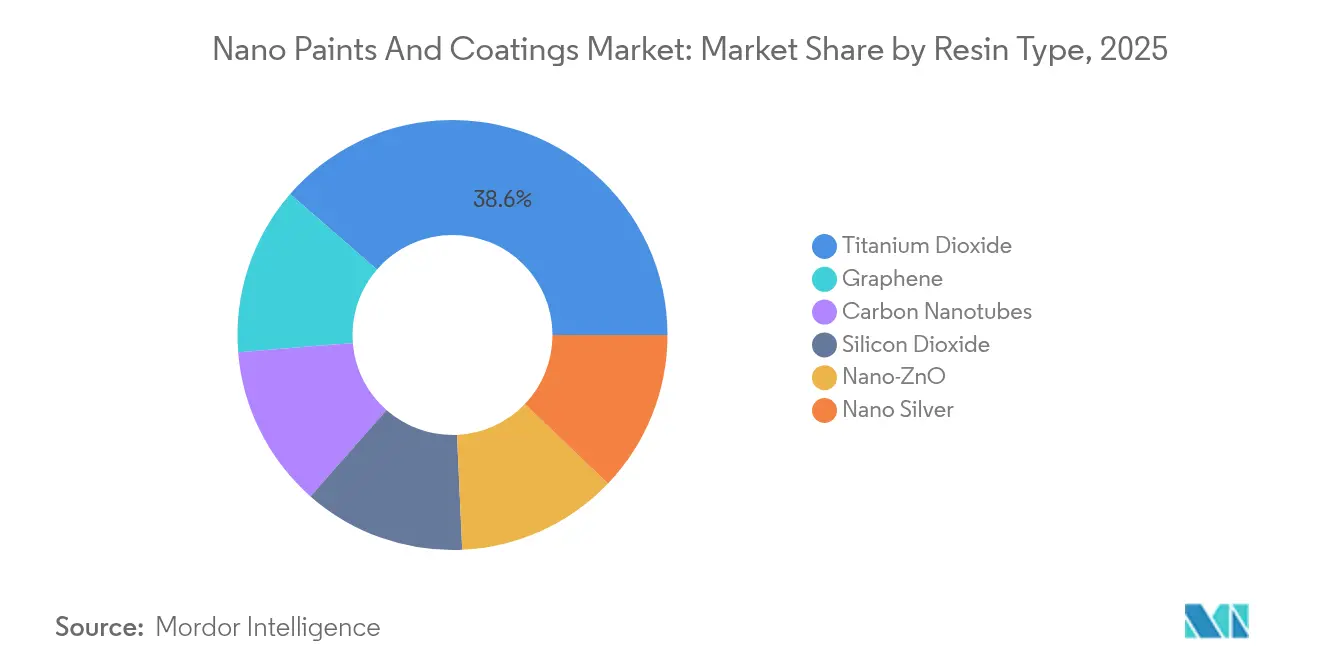

- Nach Harztyp hielt Titandioxid im Jahr 2025 einen Marktanteil von 38,62 % am Markt für Nano-Farben & -Beschichtungen, während Graphen bis 2031 voraussichtlich mit einem CAGR von 4,93 % wachsen wird.

- Nach Anwendungsmethode führte die chemische Gasphasenabscheidung im Jahr 2025 mit einem Umsatzanteil von 38,10 % und hält einen CAGR von 4,82 % bis 2031.

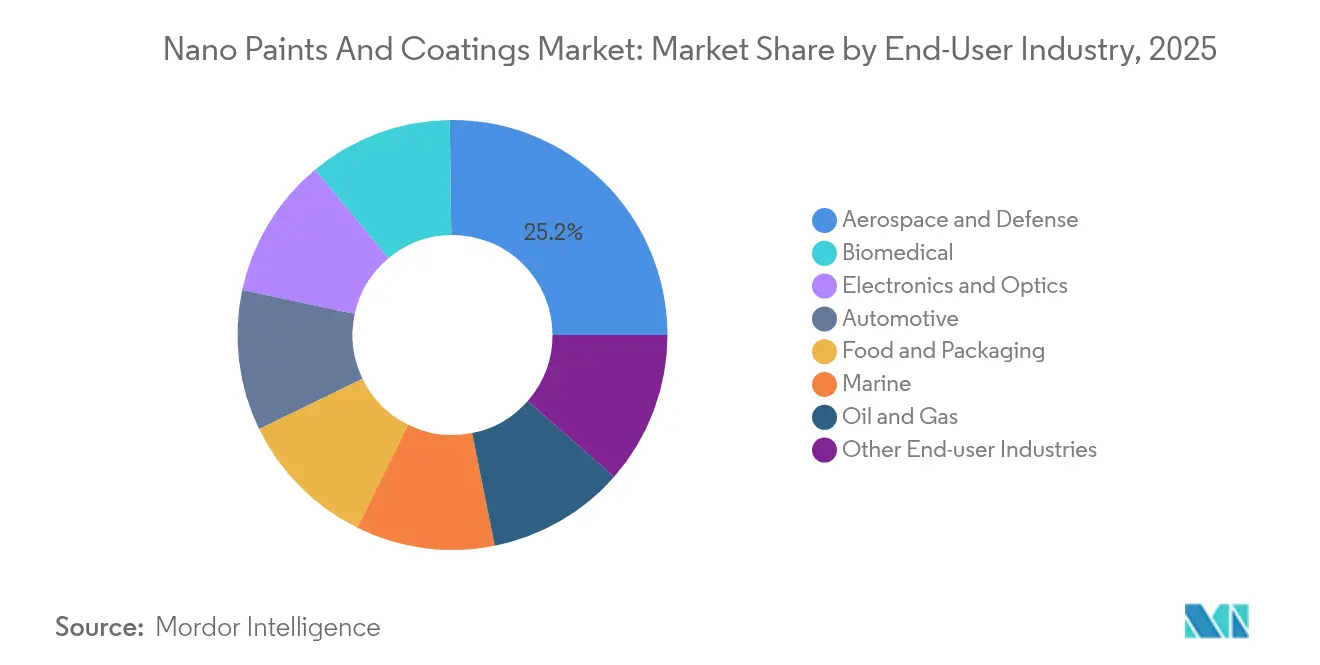

- Nach Endverbraucherbranche entfielen auf Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 25,20 % der Marktgröße für Nano-Farben & -Beschichtungen; die Biomedizin verzeichnet bis 2031 einen CAGR von 5,18 %.

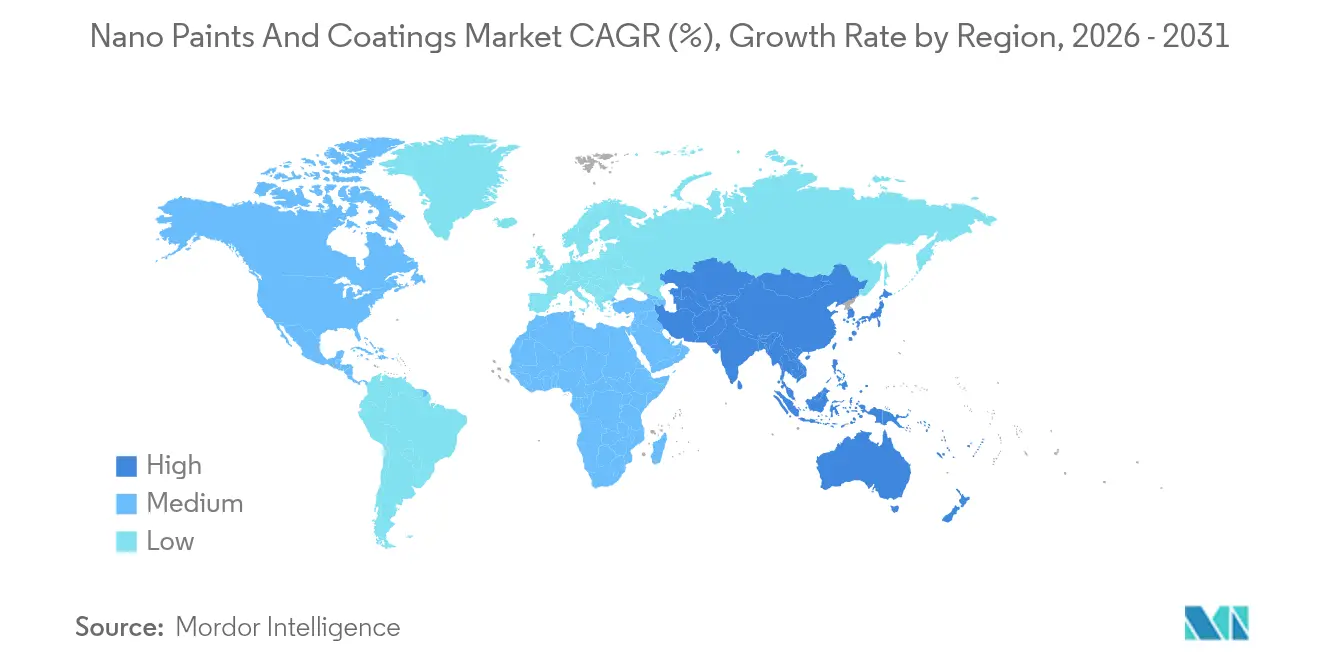

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 45,05 % und wird voraussichtlich bis 2031 mit einem CAGR von 4,65 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Nano-Farben und -Beschichtungen

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Korrosions- und Leichtbaudruck in der Luft- und Raumfahrt sowie Verteidigung | +1.20% | Global, konzentriert in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Wärme- und Brandsicherheitsbeschichtungen für Elektrofahrzeuge | +0.90% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Hochleistungsbeschichtungen | +0.80% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus dem Infrastruktursektor | +0.70% | Asien-Pazifik & Naher Osten, Ausweitung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung in der Elektronik und bei Konsumgütern | +0.60% | Konzentriert in Asien-Pazifik, globale Verteilung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Korrosions- und Leichtbaudruck in der Luft- und Raumfahrt sowie Verteidigung

Das Pentagon schätzt, dass Korrosion jährlich USD 23 Milliarden an Militärausrüstung kostet, was die Einführung von Nano-Beschichtungen intensiviert, die strukturelle Leichtigkeit mit überlegenem Schutz verbinden. Felddaten zeigen, dass nanoentwickelte Schichten die Wartungszyklen bei Marineluftzellen reduzieren, während eisphobe Eigenschaften die Einsatzbereitschaft von Flugzeugen in extremen Klimazonen verbessern. Programme im Rahmen des U.S. Navy SBIR-Programms entwickeln sich von der Laborforschung zu Flottenversuchen, was verdeutlicht, dass strenge Zertifizierungshürden gleichzeitig neue Marktteilnehmer einschränken und eine dauerhafte Nachfrage für validierte Lieferanten sicherstellen. Da Beschaffungsstrategien der Verteidigung Plattformen mit reduzierten Gesamtbetriebskosten bevorzugen, werden Einzel-Applikations-Nano-Formulierungen, die Gewichts-, Haltbarkeits- und Umweltbelastungsherausforderungen lösen, zunehmend spezifiziert.

Steigende Nachfrage nach Wärme- und Brandsicherheitsbeschichtungen für Elektrofahrzeuge

Die rasche Elektrifizierung treibt Batteriesysteme zu höherer Energiedichte und strengeren Sicherheitsstandards. Spezialisierte Nano-Schichten leiten Wärme schnell ab und bilden brandhemmende Barrieren, die Zellen und benachbarte Komponenten schützen. Resonacs Wärmeisolationsprodukt für Elektrofahrzeugpakete unterstreicht die aktive kommerzielle Entwicklung. Kohlenstoff- und Graphen-Dispersionen liefern Wärmeleitfähigkeit, ohne die dielektrische Festigkeit zu beeinträchtigen, und entsprechen den OEM-Sicherheitsprotokollen. Parallel dazu demonstrieren Fahrgastkomfortlösungen wie Hyundais Nano-Kühlfolie, die die Kabinentemperatur um 10 °C senkt, die Ausweitung auf Nebenanwendungen. Regulatorische Rahmenbedingungen, die die Eindämmung von thermischem Durchgehen einbeziehen, beschleunigen die Mengeneinführung, insbesondere in Asien-Pazifik, wo die Batterieproduktionskapazität am höchsten ist.

Wachsender Bedarf an Hochleistungsbeschichtungen

Alternde Brücken, Tunnel und Energieinfrastruktur sind härteren Umweltbelastungen ausgesetzt und erfordern Materialien, die Wartungszyklen verlängern. Mit Nano-Siliziumdioxid versetzter Beton behielt nach korrosiver Exposition 79 % der Haftfestigkeit und übertraf damit herkömmliche Mischungen, die auf 27 % abfielen[1]H. Nguyen, "Nano-Siliziumdioxid-Beton-Haltbarkeitstests," Weltakademie der Wissenschaften, waset.org . Ultrahochleistungsverbundwerkstoffe, die auf Nanoskala verstärkt sind, verlagern die Erzählung von reaktiver Reparatur zu proaktiver Anlagenerhaltung. Selbstheilungsmechanismen – stimuliert durch eingekapselte Nanomaterialien – entsprechen zudem den Zielen zur Reduzierung von Lebenszyklusemissionen. Staatliche Konjunkturpakete in mehreren Regionen, insbesondere in den Vereinigten Staaten und Japan, sehen Ausgaben für fortschrittliche Materialien vor, was zu einer Pipeline-Nachfrage nach hochspezifizierten Schutzschichten führt.

Steigende Nachfrage aus dem Infrastruktursektor

Häfen, Eisenbahnen und Energiekorridore priorisieren Langlebigkeit gegenüber salzhaltigen, UV- und mechanischen Belastungen. Iranische Fortschritte bei selbstreparierenden Stahlbeschichtungen, die für Meeresumgebungen validiert wurden, veranschaulichen die laufende Forschung und Entwicklung zur Senkung der Gesamtbetriebskosten. Kommerzielle Implementierungen, wie GoNanos Dachsysteme, die 10–15 Jahre zusätzliche Nutzungsdauer bieten, verdeutlichen den unmittelbaren Nutzen für Immobilienentwickler. Zementverbundwerkstoffe mit Kohlenstoffnanoröhren-Zusätzen erhöhen die Druckfestigkeit um bis zu 50 % und reduzieren die Durchlässigkeit erheblich, was in heißen, feuchten Regionen entscheidend ist[2]L. Smith, "Kohlenstoffnanoröhren-Zementverbundwerkstoffe," Buildings, mdpi.com . Folglich finden Nano-Formulierungen Akzeptanz in öffentlich-privaten Partnerschaftsausschreibungen, die langfristige Nachhaltigkeitskennzahlen berücksichtigen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Produktionskosten von Nanomaterialien | -0.80% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Nano-Toxizität | -0.50% | Europa & Nordamerika führend, globale Einführung | Langfristig (≥ 4 Jahre) |

| Engpässe bei der Versorgung mit Graphen-CVD-Reaktoren | -0.30% | Global, konzentriert in fortgeschrittenen Fertigungsregionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktionskosten von Nanomaterialien

Spezialisierte CVD-Reaktoren, ertragsschwache Chargenprozesse und strenge Reinheitsanforderungen halten die Stückkosten hoch. Kapitalanforderungen verzögern die Einführung in preissensiblen Anwendungen wie Konsummöbeln, trotz technischer Leistungsvorteile. Risikokapital fließt weiterhin – Forge Nanos Kapitalerhöhung von USD 40 Millionen unterstrich die private Unterstützung –, aber viele Skalierungsprogramme befinden sich noch in der Pilotphase, was auf eine schrittweise Kostensenkung statt auf abrupte Rückgänge hindeutet. Hersteller verfolgen Inline-Metrologie, Vorläuferrecycling und hybride Nasschemie-Schritte zur Kostensenkung, doch die Gewinnschwellenökonomie hängt nach wie vor von Premium-Anwendungen ab.

Regulatorische Unsicherheit bei Nano-Toxizität

Globale Behörden verfeinern Sicherheitsprotokolle für Substanzen im Nanometermaßstab in Beschichtungen, Kosmetika und Medizinprodukten. Die Regeln der US-amerikanischen Umweltschutzbehörde behandeln bestimmte Kohlenstoffnanoröhren nun als neue Chemikalien und schreiben eine Voranmeldepflicht vor, während die Leitlinien der US-amerikanischen Lebens- und Arzneimittelbehörde toxikologische Datenpakete für nanomaterialhaltige Arzneimittel vorschreiben[3]U.S. Environmental Protection Agency, "Significant New Use Rule for Carbon Nanotubes," epa.gov . Europa setzt separate Anhang-Einträge in der REACH-Verordnung ein und erhöht damit den Charakterisierungsaufwand. Hersteller leiten Ressourcen in In-vivo- und In-vitro-Studien um, was die Markteinführungszeit verlängert. Grenzüberschreitende Projekte sehen sich doppelten Prüfungen gegenüber, insbesondere wenn Beschichtungen für multiregionale Lieferketten bestimmt sind. Das Risiko der Nichteinhaltung führt zu Produktrückrufen und veranlasst konservative Markteinführungsstrategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Titandioxid dominiert, während Graphen beschleunigt

Nano-TiO₂ behauptete im Jahr 2025 seinen Anteil von 38,62 % am Markt für Nano-Farben & -Beschichtungen. Stabile Fertigung, photokatalytische Selbstreinigungsleistung und Kosteneffizienz treiben seine Akzeptanz bei Fassaden, Automobilverkleidungen und Innen-Anti-Smog-Paneelen voran. Koreanische Pilotlinien, die ultrogroße transparente Bildschirme mit TiO₂-Nanopartikeln zu einem Zehntel des Preises von OLED-Glas herstellen, unterstreichen die Skalierbarkeit dieses Materials. Graphen, obwohl auf einer bescheidenen Basis, verzeichnet bis 2031 einen CAGR von 4,93 %, da die Nachfrage aus Batterie-Wärmespreizern und elektromagnetischer Abschirmung zunimmt. Kohlenstoffnanoröhren bleiben eine Nischenwahl für die Luft- und Raumfahrt sowie hochwertige Unterhaltungselektronik, wo strukturelle Steifigkeit, Leitfähigkeit und Gewichtseinsparungen zusammentreffen. Nano-SiO₂ erweitert seine Präsenz in Zementzusätzen, die die Infrastrukturlebensdauer verlängern, und Nano-ZnO sichert UV-blockierende Beschichtungen für Medizinprodukte und Smartphones. Zukünftiges Wachstum stützt sich auf hybride Rezepturen, die mehrere Nanopartikel kombinieren, um synergistische Eigenschaften zu erzielen.

Die Marktgröße für Nano-Farben & -Beschichtungen bei Titandioxid-Harzanwendungen wird sich voraussichtlich stetig ausweiten, während der Anteil von Graphen unter Freisetzungen in der Lieferkette und Erweiterungen der Reaktorkapazität schneller wächst. Ergänzend zu dieser Entwicklung gibt es einen parallelen Vorstoß für grüne Synthesewege, die biobasierte Vorläufer oder lösungsmittelfreie Dispersion nutzen, um den CO₂-Fußabdruck zu reduzieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Methode: CVD behält die Führung und strebt höheren Durchsatz an

Die chemische Gasphasenabscheidung erzielte im Jahr 2025 einen Umsatzanteil von 38,10 % und hat eine CAGR-Prognose von 4,82 % bis 2031. Die präzise Schichtkontrolle und das Defektmanagement der Methode stellen sie in den Mittelpunkt von Halbleiter-, Optik- und Luft- und Raumfahrtprogrammen. Herkömmliche Flachbettreaktoren verarbeiten jedoch begrenzte Substratbreiten und haben langsame Hochlaufzeiten, was Investitionen in Rolle-zu-Rolle-, konzentrische Rohr- und plasmaunterstützte Varianten antreibt, die den Quadratmeterausstoß verdreifachen und gleichzeitig die Energieintensität reduzieren. Nano Dimensions Neupositionierung nach der Desktop Metal-Entscheidung verstärkt die Kapitalflüsse in Richtung spezialisiertes CVD-Know-how, da Anbieter sowohl 3D-gedruckte Elektronik als auch funktionale Beschichtungsunteraufträge anvisieren.

Die physikalische Gasphasenabscheidung bleibt ein Arbeitspferd für hochwertige kosmetische Oberflächen und Passivierungsschichten in der Mikroelektronik. Apples durch physikalische Gasphasenabscheidung verbessertes Aluminiumgehäuse bleibt ein Maßstab und unterstreicht den Sog der Unterhaltungselektronik. Die Atomlagenabscheidung erfüllt die Anforderungen an atomare Gleichmäßigkeit in MEMS-Sensoren und biomedizinischen Stents. Elektrospray und Elektrospinnen gedeihen in wirkstofffreisetzenden Pflastern, und Sol-Gel-Beschichtungen gewinnen in der Infrastruktur an Bedeutung, wo schnelles Aushärten bei niedrigen Temperaturen geschätzt wird. Intermethodische Hybride entstehen, die CVD-Keimschichten mit Sol-Gel-Deckschichten kombinieren, um hohe Haftung und Kosteneffizienz zu vereinen.

Nach Endverbraucherbranche: Biomedizin holt zur Führung der Luft- und Raumfahrt auf

Luft- und Raumfahrt sowie Verteidigung behielten im Jahr 2025 25,20 % der Ausgaben, da missionskritische Flugzeuge, Drohnen und Marineanlagen Nano-Schichten einsetzen, um Gewicht und Korrosion zu bekämpfen. Verbundluftrahmen verlassen sich auf ultradünne Schutzschichten, die Radar-Tarnung oder dielektrische Eigenschaften nicht beeinträchtigen. So listen beispielsweise US-amerikanische Kampfjet-Aufrüstungsprogramme nun Nano-Dichtmittel in Korrosionsschutzstandards auf. Das biomedizinische Segment, das einen CAGR von 5,18 % verzeichnet, steigt dank Zulassungen für antibakterielle Katheter, orthopädische Implantate und Beschichtungen zur kontrollierten Wirkstofffreisetzung. Krankenhäuser schätzen Nano-Silber-Barrieren auf häufig berührten Oberflächen, unterstützt durch regulatorische Wege, die nun ISO-standardisierte Testmethoden anerkennen.

Das Wachstum in der Automobilindustrie ist mit der Kühlung elektrischer Antriebsstränge und kratzfesten Karosserieabdeckungen verbunden. Die Elektronik profitiert von Anti-Fingerabdruck-, EMI-Abschirmungs- und Feuchtigkeitsbarriereschichten, die für faltbare Bildschirme und tragbare Geräte entscheidend sind. Pilotprojekte in der Lebensmittelverpackung integrieren Nano-ZnO zur Bekämpfung mikrobieller Verderb, gehen jedoch vorsichtig unter der Lebensmittelsicherheitsaufsicht vor. Marine- und Offshore-Betreiber setzen foulingresistente, mit Nano gefüllte Harze ein, um Kraftstoffverbrauch und Trockendockkosten zu senken. Das Bauwesen skaliert Nano-TiO₂-Fassadenfarben, die Schadstoffe unter Sonnenlicht abbauen, und unterstützt damit städtische Luftqualitätsinitiativen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2025 45,05 % des globalen Umsatzes und behält die Führung mit einer CAGR-Prognose von 4,65 %. Chinas Elektroniklieferketten, Japans Materialwissenschaftscluster und Südkoreas Display-Fertigungsanlagen garantieren eine stabile Ausgangsbasis. Politische Anreize, wie Chinas Prioritäten der Initiative „Made in China 2025” und Japans Moonshot-Forschungs- und Entwicklungsziele, beschleunigen die Nano-Produktionskapazität und verkürzen die Vorlaufzeiten. Lokale CVD-Reaktorlieferanten helfen dabei, die Technologie über die größten Konzerne hinaus zu verbreiten und mittelgroßen Beschichtungsbetrieben die Zertifizierung von Nano-Angeboten zu ermöglichen.

Das Nachfrageprofil Nordamerikas konzentriert sich auf Luft- und Raumfahrt, Verteidigung und Medizinprodukte. Die Instandhaltungskommandos der US-Luftwaffe und die Hauptauftragnehmer für Raumstarts betrachten Nano-Schichtung als strategische Mittel zur Senkung der Wartungskosten. Mexikos aufstrebendes Ökosystem für die Montage von Elektrofahrzeugen importiert Nano-Wärmefolien und Batteriebeschichtungssysteme und integriert sich nahtlos in die regionale Versorgung. Europa setzt sich für Ökodesign und Arbeitssicherheit ein und treibt damit die Einführung von nano-formulierten wasserbasierenden Beschichtungen voran, die REACH und Grüne-Gebäude-Labels erfüllen. Deutschlands Automobilzulieferer der Tier-1-Ebene und Frankreichs Luft- und Raumfahrt-OEMs schließen mehrjährige Rahmenverträge mit Nano-Beschichtungsspezialisten ab.

Südamerika gewinnt Dynamik durch Infrastrukturrehabilitierungsverpflichtungen in Brasiliens Transportkorridoren und der Erschließung von Argentiniens Schiefergas. Die Exposition gegenüber Salzsprühnebel, hoher Luftfeuchtigkeit und UV-Intensität legt einen hohen Wert auf Hochleistungsbeschichtungen, und lokale Farbenhersteller kooperieren mit japanischen und deutschen Nanomaterialproduzenten, um Mischungen zu lokalisieren. Der Energiesektor des Nahen Ostens erprobt Nano-Schichten an Bohrlochpumpen und Exportpipelines zur Bekämpfung von Sauerkorrosion, während Afrikas Wachstumsgeschichte in Wassernetzen liegt, wo intern aufgetragene Nano-Dichtmittel die Leckraten bei hoher Umgebungswärme senken.

Regulatorisches Umfeld

Hersteller von Nano-Farben und -Beschichtungen sehen sich strengeren Kontrollen für Nanoformen gegenüber. In der EU wird die Compliance durch REACH und CLP verankert, mit speziellen Registrierungspflichten für Nanoformen, die seit dem 1. Januar 2020 im Rahmen der REACH-Nanoform-Anhänge gelten, die von der ECHA überwacht werden. In den Vereinigten Staaten prägt TSCA weiterhin den Marktzugang für bestimmte Nanomaterialien, einschließlich kohlenstoffbasierter Nano-Additive, wobei die EPA Significant New Use Rules (SNURs) einsetzt, um eine Vorabmitteilung für ausgewiesene neue Verwendungen vorzuschreiben. Eine im Mai 2026 veröffentlichte endgültige SNUR tritt am 28. Juli 2026 in Kraft und verstärkt die Meldepflicht vor Herstellung und Verarbeitung für betroffene Substanzen.

Die Normung fungiert auch als Beschaffungs- und Qualifikationsschranke, bei der Leistungs- und Freisetzungsprüfungen genau untersucht werden. Beispiele hierfür sind SIST EN ISO 20427:2026 (veröffentlicht im Mai 2026), das die Vorbereitung und Dispersion von Pigmenten und Füllstoffen für die Partikelgrößenanalyse in Beschichtungen abdeckt, ISO 21683 (EN ISO 21683:2020) für die experimentell simulierte Freisetzung von Nanoobjekten aus Farben und Lacken unter mechanischer Belastung, sowie Indiens IS 18563:2024 Praxiskodex für nanomodifizierte Farben und Beschichtungen, der Herstellungs-, Prüf- und Qualitätskontrollanforderungen für inländische Lieferketten festlegt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit der vorgelagerten Versorgung mit Nanomaterialien und Additiven (Nano-TiO2, Nano-SiO2, Nano-ZnO, Nano-Silber, Kohlenstoffnanoröhren, Graphen/Graphenoxid) sowie unterstützenden Chemikalien, Dispergiermitteln und Bindemitteln. Anschließend folgen Partikelfunktionalisierung und Dispersion, gefolgt von der Formulierung zu Farben und Beschichtungen und der Umwandlung in anwendungsfertige Systeme. Die Fähigkeiten zur Abscheidung und Anwendung in der Mitte der Kette differenzieren die Ergebnisse: chemische Gasphasenabscheidung (CVD), physikalische Gasphasenabscheidung (PVD), Atomlagenabscheidung (ALD), Sol-Gel- und Sprühverfahren beeinflussen Filmgleichmäßigkeit, Durchsatz und Kosten. Qualifizierungsprüfungen und Dokumentation laufen zunehmend parallel zur Fertigung, da Nanoformen im Rahmen von Regelwerken wie EU-REACH als Substanzen reguliert werden.

Nachgelagert werden Beschichtungen über direkte OEM-Programme (Luft- und Raumfahrt, Automobildisplays, Elektronik, Medizinprodukte) und projektbasierte Vertriebskanäle (Infrastruktur, Schifffahrt, Öl und Gas) verkauft. Die Akzeptanz ist an Leistungsvalidierung und Compliance-Nachweise gebunden. Die Wertschöpfung konzentriert sich auf (i) Reaktor- und Verarbeitungsbeschränkungen für hochwertige Kohlenstoff-Nanomaterialien, einschließlich CVD-bezogener Kapazität und Know-how, (ii) gleichmäßige Dispersionsqualität im großen Maßstab und (iii) den Zeit- und Kostenaufwand für Sicherheitsdossiers und Freisetzungsprüfungen für multiregionale Lieferungen. F&E weist zudem auf Einführungsstrategien hin, die Anwendungsschritte reduzieren, einschließlich veröffentlichter Arbeiten zu luftpistolenaufgetragenen Graphen-auf-Metall-Workflows, während andere Fortschritte auf multifunktionale Systeme (selbstheilend, vereisungshemmend, fäulnishemmend) fokussiert sind, die die Zahlungsbereitschaft in nachgelagerten Wartungszyklen für Schifffahrt und Infrastruktur erhöhen.

Wettbewerbslandschaft

Der Markt für Nano-Farben und -Beschichtungen ist fragmentiert. Marktführer konkurrieren auf der Grundlage von Formulierungs-IP, Integration der Nanomaterialversorgung und Anwendungstechnik statt auf reinem Volumen. Traditionelle Farbengiganten wie PPG nutzen den Vertrieb, lagern jedoch kritische Nanopartikel weiterhin aus. Umgekehrt konzentrieren sich Nischenunternehmen auf Schutzfolien für Wearables und Automobilbildschirme und verankern ihren Umsatz auf patentgeschützten Technologien. Das Wertversprechen verlagert sich hin zur Multifunktionalität: Eine Beschichtung, die Korrosion blockiert, Wärme streut und Bakterien neutralisiert, sichert höhere Margen und reduziert die Beschaffungskomplexität für OEMs.

Gemeinsame Entwicklungsvereinbarungen verbreiten sich in Batterielieferketten, da Zellhersteller Materialrisiken absichern. Markteintrittsbarrieren entstehen durch die Beschaffung von Nanomaterialien, kapitalintensive Abscheidungslinien und strenge Luft- und Raumfahrt- oder Medizinvalidierungen. Trotz Konsolidierungsbewegungen bleibt Raum für Start-ups, die maschinenlerngestützte Dispersion oder biobasierte Vorläufer nutzen.

Branchenkonsortien, darunter die Graphen-Flaggschiff-Initiative und Arbeitsgruppen des Nationalen Nanotechnologie-Programms, fördern vorwettbewerbliche Standards, aber IP-Schranken rund um Dispersionschemie und Substrathaftung bleiben hoch. Das Feld balanciert daher den Aufbau kollaborativer Ökosysteme mit der Beibehaltung proprietärer Vorteile.

Marktführer in der Nano-Farben und -Beschichtungen Branche

Artekya Teknoloji

BASF

Henkel AG and Co. KGaA

Nanoshine Group Corp

PPG Industries, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo nano-basierte Beschichtungen messbare betriebliche Einschränkungen für OEMs und Anlagenbesitzer angehen, insbesondere Thermomanagement, Haltbarkeit und Multifunktionalität. EV-bezogene thermische und Sicherheitsanforderungen schaffen einen direkten Vermarktungskanal für Nano-Wärmedämm- und Wärmeverteilschichten, unterstützt durch sichtbare Marktaktivitäten wie Resonacs Hervorhebung von Wärmedämmlösungen für EV-Batteriepacks. Angrenzende Komfort- und Wärmeanwendungen zeigen ebenfalls Zugkraft, einschließlich Hyundais Nano-Kühlfolie, die die Kabinentemperatur um 10 Grad Celsius senkt. Ein weiterer Weißraumbereich sind Beschichtungen, die unter wassergeschmierten oder aggressiven Einsatzbedingungen funktionieren: veröffentlichte Forschung aus 2026 zu Nano-MoS2-PEG-modifizierten Epoxidbeschichtungen, die große Reibungs- und Verschleißreduzierungen berichtet, deutet auf Nachfragezug aus industrieller Hydraulik und schifffahrtsnahen mechanischen Systemen hin, bei denen Wartungskosten eine primäre Kaufkennzahl sind.

Ein zweiter Chancenstrom ist die nachhaltigkeitsgetriebene Neuformulierung und neue funktionale Ästhetik, die die Abhängigkeit von konventionellen Chemien reduziert und dabei die Haltbarkeit beibehält. Strukturfarbe und Beschichtungen mit Strahlungskühlung erweitern den Endnutzungsbereich über Korrosions- und Kratzfestigkeit hinaus, wobei Arbeiten aus 2026 zu Goldnanopartikel-basierter Strukturfarbe und separate Forschung zu einschichtiger Strahlungskühlfarbe mit hoher NIR-Reflexion auf Wege zu UV-gehärteter, farbstabiler Kolorierung und wärmemindernden Oberflächen hindeuten. Parallel dazu erhöht die EU-Nanoform-Compliance unter REACH, zusammen mit kommenden Berichtspflichten im Zusammenhang mit Mikroplastikbeschränkungen (Verordnung (EU) 2023/2055 der Kommission, mit jährlicher Berichterstattung an die ECHA ab dem 31. Mai 2027 für bestimmte ausgenommene Farbverwendungen), den Wert datenreicher, rückverfolgbarer Formulierungen und konformer Dispersions- und Prüfabläufe für Lieferanten, die europäische Bautenanstriche und verpackungsnahe Wertschöpfungsketten ansprechen.

Aktuelle Branchenentwicklungen

- Juli 2026: BASF führte zertifizierte biomassebilanzierte Additive für Bautenanstriche ein und erweiterte sein Portfolio um Produkte wie Dispex AA 4145 MB, Rheovis PU 1333 MB und Rheovis HS 1169 MB. Die Neuzugänge des Unternehmens unterstützen Formulierer, die Inputs mit geringerem fossilem Gehalt suchen, und zielen darauf ab, Nachfrage im Zusammenhang mit Nachhaltigkeitskriterien in Bau- und Baubeschichtungsspezifikationen zu erschließen.

- April 2026: Henkel führte Loctite AF 8810 und Loctite AF 8812 ein, fingerabdruckabweisende Beschichtungen für Automobildisplays, die ohne PFAS- oder Fluorbestandteile formuliert sind. Dies stärkt Henkels Zugang zu Elektronik- und Fahrzeuginnenraumdisplay-Beschichtungsprogrammen, bei denen optische Klarheit, Wischfestigkeit und Einhaltung von Beschränkungen die OEM-Materialauswahl beeinflussen.

- Februar 2025: Pellucere Technologies eröffnete eine Fertigungsstätte für Nanobeschichtungen in Chakan, Maharashtra, Indien, mit einer Jahreskapazität von 8.500 metrischen Tonnen für entspiegelnde und selbstreinigende Anwendungen. Der Aufbau lokaler Kapazitäten verbessert die Lieferzeiten für Kunden im asiatisch-pazifischen Raum und erhöht die Wettbewerbsintensität für regionale Lieferanten, die Solar-, Glas- und Außenoberflächenschutzanwendungen bedienen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Nano-Farben und -Beschichtungen als Umsatz definiert, der mit Farben und Beschichtungen erzielt wird, die nanoskalige Materialien oder Strukturen verwenden, um die Leistung zu verbessern, wie z. B. Korrosionsbeständigkeit, UV-Haltbarkeit, antimikrobielles Verhalten oder selbstreinigende Eigenschaften.

Umfangsausschlüsse: Ausgeschlossen sind angrenzende Nanomaterialien, die als eigenständige Additive verkauft werden, wenn sie nicht als fertige Farb- oder Beschichtungsprodukte verkauft und bepreist werden.

Übersicht der Segmentierung

- Nach Harztyp

- Graphen

- Kohlenstoffnanoröhren

- Nano-TiO₂ (Titandioxid)

- Nano-SiO₂ (Siliziumdioxid)

- Nano-ZnO

- Nano-Silber

- Nach Methode

- Elektrospray und Elektrospinnen

- Chemische Gasphasenabscheidung (CVD)

- Physikalische Gasphasenabscheidung (PVD)

- Atomlagenabscheidung (ALD)

- Aerosolbeschichtung

- Selbstorganisation

- Sol-Gel

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Automobilindustrie

- Elektronik und Optik

- Biomedizin

- Lebensmittel und Verpackung

- Marine

- Öl und Gas

- Sonstige Endverbraucherbranchen (Energie und Strom, Bau und Infrastruktur usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Recherche

Die Desk-Recherche wurde genutzt, um eine praktikable Marktgrenze festzulegen und Ausgangspunkte für Annahmen zu Nachfrage, Angebot und Preisgestaltung zu erarbeiten, die später überprüft werden können. Wir stützten uns auf öffentliche Quellen wie die Handelsstatistiken des US Census Bureau und der US International Trade Commission, die Industrie- und Handelsreihen von Eurostat sowie nationale Statistikämter, die Chemie- und Fertigungsindikatoren veröffentlichen.

Um sicherzustellen, dass Leistungsaussagen und Einführungsgrenzen nicht überschätzt wurden, wurden zudem Fachjournale und Patente zu Beschichtungswissenschaften und Abscheidungsverfahren (z. B. CVD, ALD, Sol-Gel und ähnliche Prozesse) überprüft und mit Veröffentlichungen von Branchenverbänden sowie sicherheitsrelevanten und regulatorischen Referenzen für Beschichtungen abgeglichen. Unternehmensunterlagen, Investorenpräsentationen und seriöse Presseberichte wurden genutzt, um Kapazitätssignale, Endnutzungsexposition und tatsächliche Zielsetzungen von Produkteinführungen zu erfassen. An einigen Stellen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentrecherchen und sendungsbezogene Handelsdaten genutzt, um Lücken zu schließen, wo öffentliche Daten keine ausreichenden Details lieferten. Die hier aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls für Abgleiche und Klärungen herangezogen.

Primärinterviews und Umfragen

Primärarbeit wurde genutzt, um die Desk-Research-Eingaben in nutzbare Größenannahmen zu übertragen, insbesondere dort, wo nano-basierte Beschichtungen in breitere Beschichtungsportfolios eingebunden sind. Wir sprachen mit einer Mischung aus Rohstoffteilnehmern, Formulierern, Anwendern, Distributoren und Endnutzungskäufern in den wichtigsten Regionen, um Adoptionsraten, realistische Preisaufschläge und typische Anwendungsfälle zu verifizieren.

Die Rückmeldungen aus diesen Gesprächen wurden dann genutzt, um die Aufteilung zwischen funktionalen Nanobeschichtungen und konventionellen Produkten zu bestätigen, die Durchdringung auf Methodenebene (z. B. Sol-Gel- versus Gasphasenabscheidungsverfahren) plausibel zu prüfen und den endgültigen Nachfragepool an die Art und Weise anzupassen, wie Beschaffung und Spezifikationen in realen Projekten formuliert werden.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | APAC: 48% |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 28% | EMEA: 34% |

| Kleinere Akteure: 14% | Manager: 58% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Die Kernlogik der Größenbestimmung nutzte einen Top-down-Ansatz, bei dem der breitere Nachfragepool für Farben und Beschichtungen nach Region und Endnutzung rekonstruiert und anschließend mithilfe von Durchdringungsraten für nano-basierte Formulierungen gefiltert wurde, die tatsächlich für Leistungsanforderungen spezifiziert werden. Diese Durchdringungsraten wurden anhand von Signalen wie Bau- und Infrastrukturaktivität, Automobil- und Luftfahrtproduktion, Trends in der Elektronikfertigung und dem Tempo strengerer Haltbarkeits- und Sicherheitsanforderungen verankert.

Um die Gesamtsummen realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, wie z. B. stichprobenartige Umsatzangaben von Lieferanten und Formulierern, Kanalprüfungen zu typischen Projektvolumina und eine Kreuzprüfung von durchschnittlichem Verkaufspreis mal Volumen für gängige funktionale Anwendungsfälle. Zu den wichtigsten Modelleingaben gehörten Preisaufschlagsbereiche im Vergleich zu konventionellen Beschichtungen, der Anteil von Nano-TiO2-, Nano-SiO2-, Nano-Silber-, Graphen- und Kohlenstoffnanoröhren-basierten Formulierungen an kommerzialisierten Produkten, die Aufteilung nach Abscheidungs- oder Anwendungsmethode sowie regionale Adoptionsunterschiede im Zusammenhang mit industrieller Aktivität.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit sich die Adoption an regulatorische Verschärfung, Rohstoffpreisentwicklung und Änderungen der Investitionsausgaben von Endnutzern anpassen kann. Wo Bottom-up-Signale unvollständig waren, wurden Lücken durch konservative Durchdringungsbandbreiten geschlossen, die anschließend mit Interview-Rückmeldungen erneut validiert wurden, bevor die Zeitreihe finalisiert wurde.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch mehrere Prüfungen, damit nicht eine einzige Datenreihe das Gesamtergebnis bestimmte. Modellergebnisse wurden mit unabhängigen Indikatoren verglichen, wie Trends in der Beschichtungsproduktion, Handelsbewegungen verwandter Chemikalienkategorien, Patentaktivität und in Interviews besprochenen beobachteten Preisaufschlagsbereichen. Ungewöhnliche Ausschläge wurden anschließend überprüft und korrigiert.

Vor der Freigabe wird die Arbeit schrittweise überprüft, damit Annahmen, Umrechnungen und Wachstumslogik über Regionen und Endnutzungen hinweg konsistent bleiben. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein wesentliches Ereignis die Preisgestaltung, die Verfügbarkeit des Angebots oder die Adoptionserwartungen verändert. Kurz vor der Auslieferung wird ein aktueller Analystendurchgang abgeschlossen, damit Kunden die neueste aktualisierte Sichtweise erhalten und nicht eine ältere Momentaufnahme.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Nano-Farben und -Beschichtungen mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Nano-Farben und -Beschichtungen stimmen oft nicht überein, weil die Marktgrenze unterschiedlich gezogen wird und die zugrunde liegenden Preis- und Adoptionsannahmen in unterschiedlichen Zeitplänen aktualisiert werden. Ein zweiter Treiber ist, wie Unternehmen definieren, was als nano-basiert zählt, da einige breite mit Nano-Additiven angereicherte Beschichtungen einbeziehen, ohne zu prüfen, ob die Nano-Leistung ein bepreistes Merkmal ist.

Die Streuung wird üblicherweise durch Aktualisierungstakt und Währungstiming erklärt (was die berichteten USD-Werte beeinflusst), gefolgt davon, wie Preisaufschläge über den Prognosezeitraum angewendet werden und ob Methoden im Frühstadium im kommerziellen Maßstab gezählt werden. In unserem Aufbau bleiben das für die Währungsumrechnung verwendete Datum, die jährliche Neuüberprüfung der Preisaufschläge und die Anforderung, die Adoption anhand von Endnutzungsnachfragesignalen zu validieren, konsistent, weshalb die endgültige Gesamtsumme mit den von Mordor Intelligence verwendeten wiederholbaren Prüfungen übereinstimmt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 13,43 Mrd. USD (2026) | |

| Fachzeitschrift A | 3,72 Mrd. USD (2025) | Diese Zahl scheint einen engeren Produktumfang zu verwenden, der sich auf Spezial-Nanotechnologiebeschichtungen konzentriert, wodurch gängige Nano-Additiv-Formulierungen, die in der Automobil- und Bauindustrie verwendet werden, ausgeschlossen werden können. Auch das Basisjahr unterscheidet sich, und der USD-Wert kann sich je nach Datum der Währungsumrechnung und dem angenommenen Preisaufschlag pro Liter verschieben. |

| Regionale Beratungsgesellschaft B | 13,19 Mrd. USD (2025) | Der näher liegende Wert deutet auf einen ähnlichen Nachfragepool hin, aber Unterschiede können daraus entstehen, ob 2025 als Basisjahr behandelt wird oder als modellierter Schritt hin zu 2026, und wie schnell Preisaufschläge mit zunehmendem Volumen abgesenkt werden. Einige Schätzungen glätten die Adoption auch zu aggressiv über Endnutzungen hinweg, ohne eine separate Prüfung der Kommerzialisierung auf Methodenebene. |

Insgesamt zeigt die Tabelle, dass Umfangs- und Zeitpunktentscheidungen den Großteil der Abweichung verursachen, noch bevor Wachstumsannahmen diskutiert werden. Durch die Verknüpfung der Adoption mit Endnutzungs-Output-Indikatoren, die Anwendung einer konsistenten Regel für das Währungstiming und die erneute Überprüfung der Preisaufschläge während der Aktualisierungen bleibt die endgültige Zahl auf klare, wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die aktuelle Bewertung des Marktes für Nano-Farben & -Beschichtungen?

Die Marktgröße für Nano-Farben & -Beschichtungen wird im Jahr 2026 auf USD 13,43 Milliarden geschätzt.

Wie schnell wird der Markt für Nano-Farben & -Beschichtungen voraussichtlich wachsen?

Der Markt wird voraussichtlich mit einem CAGR von 4,38 % von 2026 bis 2031 wachsen.

Welcher Harztyp dominiert die Nachfrage nach Nano-Farben & -Beschichtungen?

Nano-TiO₂ hält mit 38,62 % des Umsatzes im Jahr 2025 die Spitzenposition, dank seiner vielseitigen Selbstreinigungs- und photokatalytischen Vorteile.

Warum ist Asien-Pazifik eine Schlüsselregion für Nano-Farben & -Beschichtungen?

Asien-Pazifik repräsentiert 45,05 % des globalen Umsatzes und bietet mit einem CAGR von 4,65 % das schnellste Wachstum aufgrund starker Aktivitäten in der Elektronik-, Automobil- und Infrastrukturbranche.

Welche Sektoren treiben neue Nano-Beschichtungsanwendungen voran?

Luft- und Raumfahrt, Elektrofahrzeuge, biomedizinische Geräte und Infrastrukturprojekte sind führende Anwender, die Korrosionsbeständigkeit, Wärmemanagement und antimikrobielle Funktionalität anstreben.

Welche Hauptherausforderungen könnten die Marktexpansion verlangsamen?

Hohe Produktionskosten für Nanomaterialien, sich entwickelnde Nano-Toxizitätsvorschriften und begrenzte Graphen-CVD-Reaktorkapazität schränken derzeit die breitere Einführung ein.

Seite zuletzt aktualisiert am: