Versicherungssoftwaremarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 15.03 Milliarden US-Dollar |

| Marktgröße (2031) | 20.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Versicherungssoftwaremarkt Analyse von Mordor Intelligence

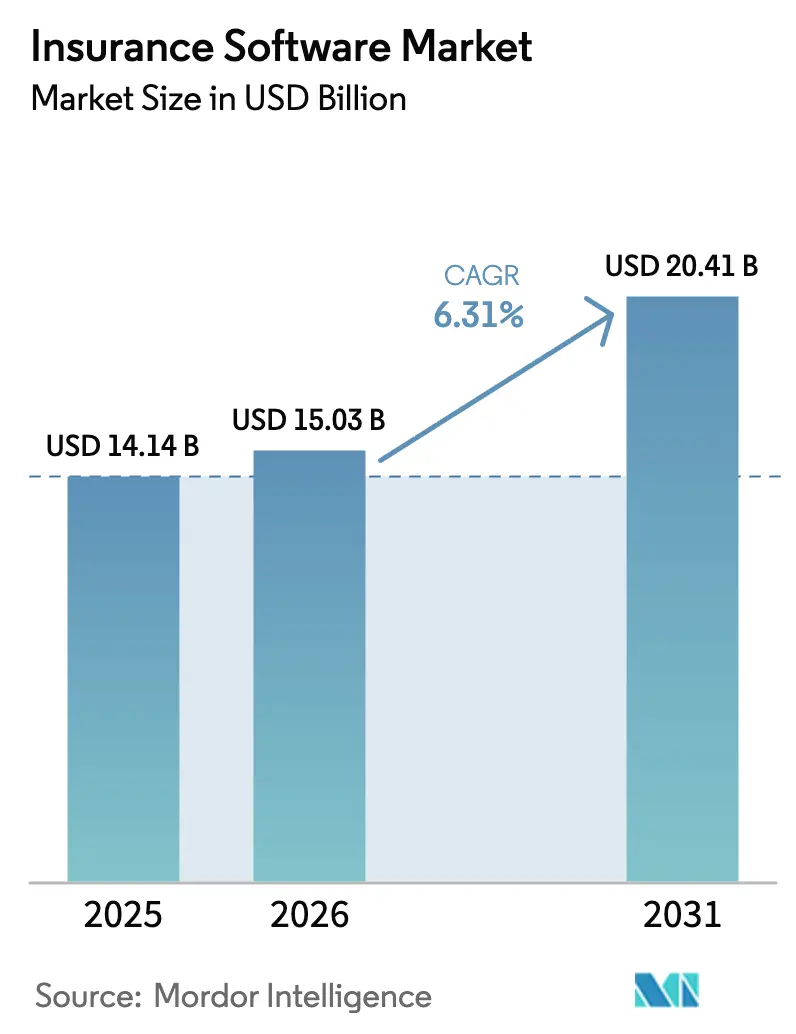

Die Versicherungssoftwaremarktgröße wurde im Jahr 2025 auf 14,14 Milliarden USD geschätzt und wird voraussichtlich von 15,03 Milliarden USD im Jahr 2026 auf 20,41 Milliarden USD bis 2031 wachsen, mit einer CAGR von 6,31 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird dadurch vorangetrieben, dass Versicherer von schrittweisen IT-Upgrades zu einer vollständigen Plattfornerneuerung übergehen, die Echtzeit-Preisgestaltung, eingebetteten Vertrieb und kontinuierliche Compliance-Berichterstattung unterstützt. Cloud-native Bereitstellung macht bereits 65,7 % des aktuellen Umsatzes aus und wird mit einer CAGR von 10,5 % ihren Vorsprung ausbauen, da Nachzügler von veralteten Mainframes migrieren. Sach- und Haftpflichtlösungen (PandC) dominieren die Ausgaben im Jahr 2024 mit einem Anteil von 48,8 %, während Gesundheits- und Unfallsysteme mit einer CAGR von 12,3 % aufgrund von Engagementvorgaben nach der Pandemie am schnellsten wachsen. Private Equity hat seit 2024 mehr als 6 Milliarden USD in Anbieter investiert, was die Lieferzyklen für Funktionen beschleunigt und den Preiswettbewerb intensiviert. Regional gesehen stellt Nordamerika die größten Budgets bereit, doch die zweistellige Expansion im asiatisch-pazifischen Raum unterstreicht einen Greenfield-Vorteil für API-first, mobilgeführte Bereitstellungen.

Wichtigste Erkenntnisse des Berichts

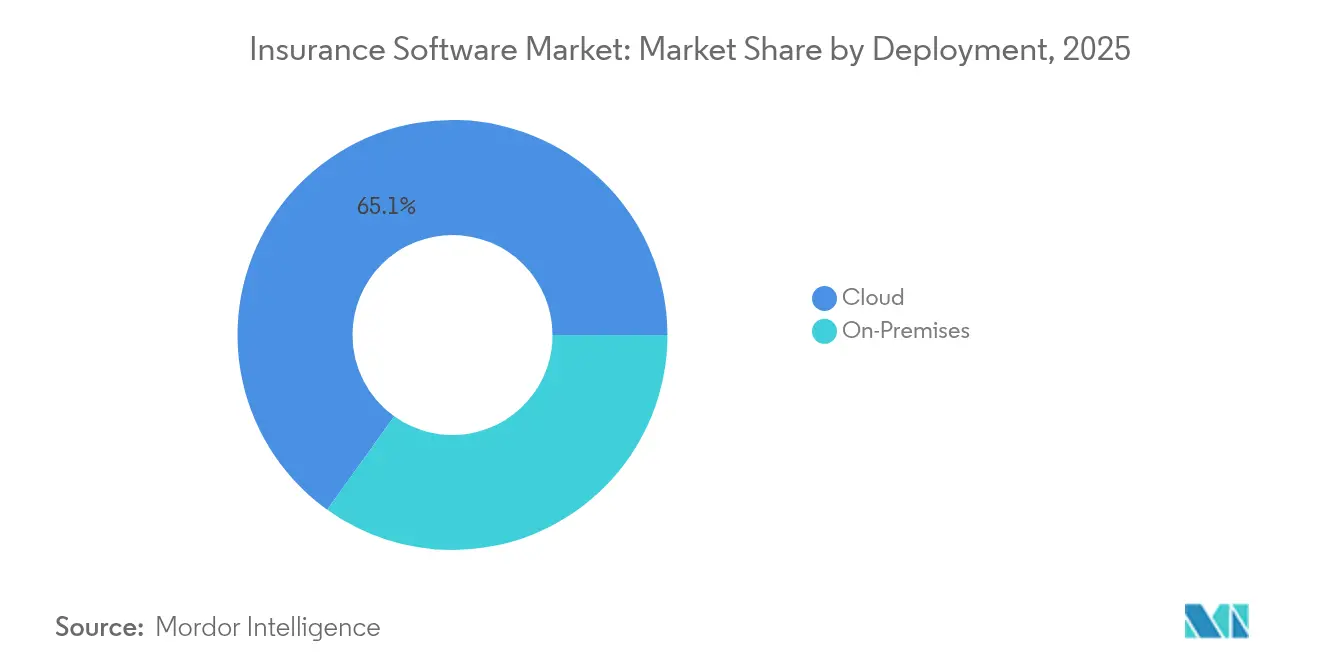

- Nach Bereitstellung führte die Cloud-Lieferung mit 65,10 % des Versicherungssoftwaremarktanteils im Jahr 2025; dasselbe Modell wird voraussichtlich bis 2031 mit einer CAGR von 10,26 % wachsen.

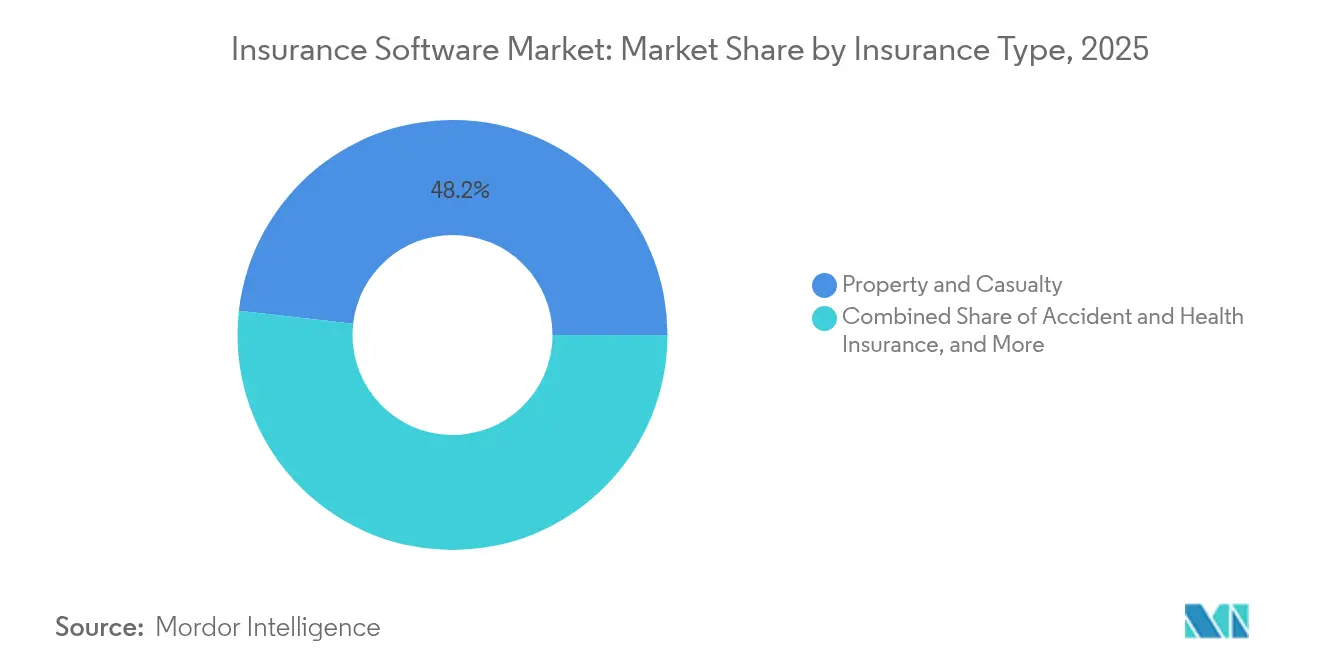

- Nach Versicherungsart hielt das PandC-Segment im Jahr 2025 einen Anteil von 48,20 % an der Versicherungssoftwaremarktgröße, während Unfall- und Gesundheitslösungen die höchste CAGR von 11,85 % bis 2031 verzeichnen.

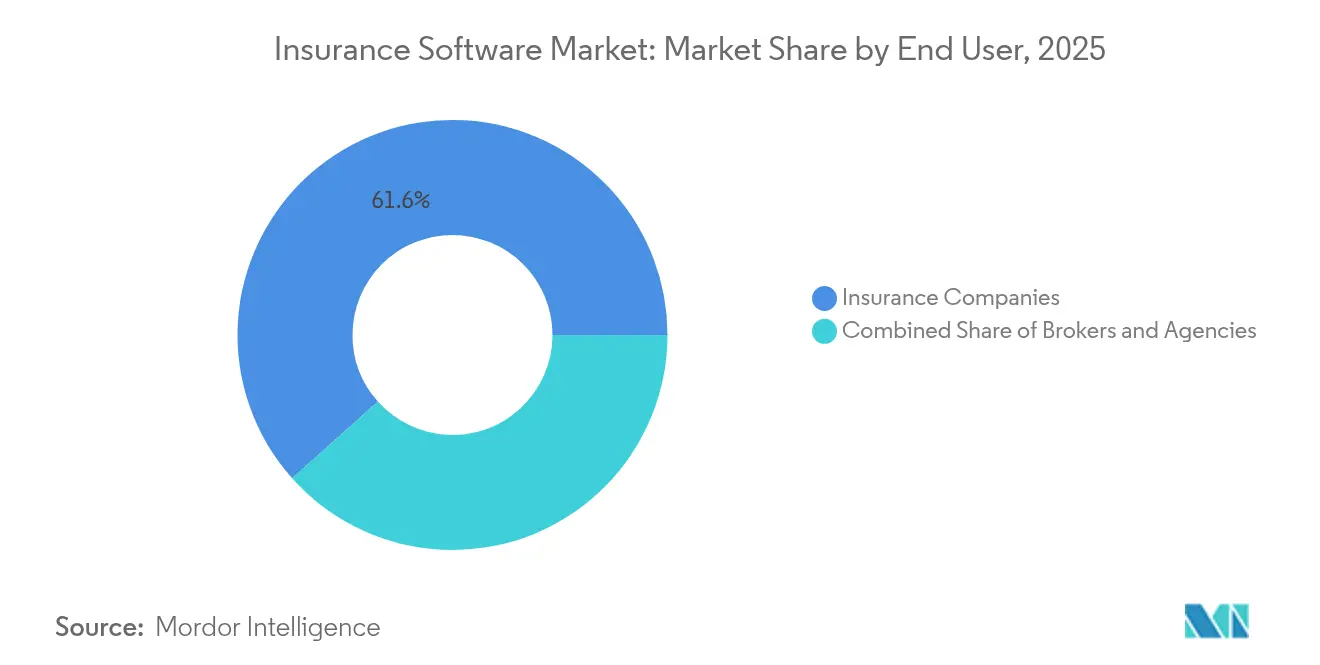

- Nach Endnutzer erzielten Versicherungsunternehmen im Jahr 2025 einen Umsatzanteil von 61,60 %; Maklerplattformen verzeichnen die schnellste CAGR von 7,92 % bis 2031.

- Nach Geografie repräsentierte Nordamerika im Jahr 2025 38,35 % des globalen Umsatzes, während der asiatisch-pazifische Raum voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,45 % wachsen wird.

- Guidewire, Duck Creek und Applied Systems erwirtschafteten zusammen im Jahr 2024 918 Millionen USD an jährlich wiederkehrenden Umsätzen und hielten damit einen kombinierten Versicherungssoftwaremarktanteil von 15,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Versicherungssoftwaremarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-native Plattformeinführung | +1.8% | Global; frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Risikozeichnung und Schadenautomatisierung | +1.2% | Nordamerika und asiatisch-pazifischer Raum als Kern | Kurzfristig (≤ 2 Jahre) |

| Verlagerung zu nutzungsbasierter und eingebetteter Versicherung | +0.9% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für Echtzeit-APIs | +0.7% | Europa und Nordamerika mit strengen Anforderungen | Mittelfristig (2–4 Jahre) |

| PE-gestützte Zusammenschlüsse von Kernanbietern | +0.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Einführung von Klimarisikoanalysen | +0.4% | Global; Fokus auf klimagefährdete Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Die Einführung cloud-nativer Plattformen beschleunigt die digitale Transformation

Versicherer betrachten die Migration in die Cloud mittlerweile als Wettbewerbsanforderung und nicht als Kostenübung. Die Lincoln Financial Group schloss eine zweijährige Cloud-Umstellung ab, die die Softwarelizenzkosten senkte und die Zykluszeiten um 20–30 % verkürzte, während flexible DevOps-Pipelines geschaffen wurden.[1]Lincoln Financial Group, "Lincoln Financial Group schließt Cloud-Modernisierung ab," newsroom.lfg.com Die Cloud-Suite von Guidewire unterstützt bereits mehr als 570 Versicherer weltweit und steigerte den Abonnementumsatz im zweiten Quartal 2025 um 35 %. Cloud-Architekturen ermöglichen die Echtzeit-Datenerfassung, die für dynamische Preisgestaltung und eingebetteten Vertrieb unerlässlich ist, wie in Duck Creeks Policy-Lösung zu sehen ist, die durch Low-Code-Tools zweiwöchentliche Updates liefert. Die variablen Infrastrukturkosten dieser Bereitstellungen setzen Kapital für schnelle Produktiterationen frei, die Legacy-Mainframes nicht leisten können.

Wachsender Fokus der Versicherer auf KI-gesteuerte Risikozeichnung und Schadenautomatisierung

Künstliche Intelligenz hat sich in der Risikozeichnung, Betrugserkennung und Schadenbearbeitung von der Pilotphase zur Produktion entwickelt. Guidewires Las-Leñas-Release bettet Modelle des maschinellen Lernens ein, die die Antragsbearbeitung von Tagen auf Minuten reduzieren. LTIMindtrees KI-Smart-Underwriter auf ServiceNow beschleunigt die Risikobewertung und halbiert gleichzeitig den Verwaltungsaufwand. Salesforce bietet jetzt vorgefertigte KI-Komponenten für die Policenverwaltung an, die die Durchlaufquoten für mittelgroße Versicherer steigern. Sapiens' UnderwritingPro v14 kombiniert prädiktive Analysen mit Agentenportalen, senkt die Bearbeitungskosten um bis zu 40 % und steigert die Kundenzufriedenheit.[2]New York State Department of Financial Services, "23 NYCRR 500 Cybersicherheitsanforderungen," dfs.ny.gov

Verlagerung zu nutzungsbasierten und eingebetteten Versicherungsprodukten

Der Versicherungsschutz rückt näher an den Kaufzeitpunkt heran. Smartpay und Chubb haben Japans erste eingebettete Versicherung für „Jetzt kaufen, später zahlen”-Transaktionen eingeführt und damit neue Jugendsegmente erschlossen. Zendrive betreibt nutzungsbasierte Kfz-Programme, die das Risiko anhand von Echtzeit-Fahrsignalen aus mobilen Sensoren bepreisen. Chubb Studio hat sich mit E-Commerce- und Bankpartnern integriert, um mehr als 100 Millionen Kunden in Asien und Lateinamerika zu erreichen, und demonstriert damit Skalenvorteile für API-first-Vertrieb. Diese Modelle erfordern offene, ereignisgesteuerte Architekturen, die Legacy-Systeme nicht liefern können.

Regulatorischer Druck für Echtzeit-Compliance und Berichts-APIs

Vorschriften wie der Digital Operational Resilience Act in Europa und das NAIC Insurance Data Security Model Law erfordern automatisierte Vorfallmeldungen und kontinuierliche Überwachung. DORA verpflichtet europäische Versicherer, IKT-Lieferketten zu kartieren und die Cyberresilienz ab 2025 zu testen. Mindestens 22 US-Bundesstaaten haben das NAIC-Modell übernommen und 72-Stunden-Meldepflichten bei Datenschutzverletzungen eingeführt. New Yorks 23 NYCRR 500 schreibt Multi-Faktor-Authentifizierung und jährliche Compliance-Einreichungen vor.[3]Quelle: Sapiens International, "UnderwritingPro v14 Versionshinweise," sapiens.com Die Erfüllung überlappender Vorgaben treibt die Nachfrage nach integrierten Governance-Frameworks an, die in Kernplattformen eingebettet sind.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Legacy-Kern- migrationen bleiben komplex | -1.1% | Global; akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Datensouveränitätshürden | -0.8% | Europa und Nordamerika mit verschärften Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an insurtech-qualifizierten Fachkräften | -0.6% | Global; gravierend in Nordamerika | Langfristig (≥ 4 Jahre) |

| Fusionen und Übernahmen von Versicherern verzögern IT-Erneuerungsentscheidungen | -0.3% | Nordamerika und Europa selektiv | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Legacy-Kernmigrationen bleiben komplex und kostspielig

Viele Versicherer betreiben noch immer 20 Jahre alte Mainframes, denen APIs fehlen und die Datenkonvertierungsrisiken aufweisen. Lebensversicherungs-Datenfelder gehen in die Tausende, was saubere Migrationen fehleranfällig und zeitaufwendig beim Testen macht. Equisoft stellt fest, dass die Angst vor Störungen einige Lebensversicherer auf Legacy-Policensystemen hält, auch wenn Wettbewerber mit regelbasierten Lösungen an Agilität gewinnen. Die Balance zwischen der Aufrechterhaltung des laufenden Betriebs und gestaffelten Ersatzplänen erhöht die Budgets und verlangsamt die Wertschöpfung.

Cybersicherheits- und Datensouveränitätsvorschriften verschärfen sich

Versicherer müssen gleichzeitig gegen steigende Ransomware-Angriffe schützen und regionsspezifische Datenschutzvorschriften einhalten. Das NAIC-Modellgesetz zwingt Versicherer, dokumentierte Informationssicherheitsprogramme zu unterhalten und Vorfälle innerhalb von drei Tagen zu melden. DORA weitet die Aufsicht auf Cloud-Anbieter aus und erfordert resiliente Multi-Region-Bereitstellungen. New Yorks Klasse-A-Einstufung verpflichtet nun größere Versicherer zur Implementierung kontinuierlicher Bedrohungsüberwachung und zur Aufrechterhaltung interner Prüffunktionen. Cloud-Anbieter ohne regionale Rechenzentren riskieren eine Disqualifikation, was den Anbieterkreis einschränkt und die Implementierungskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellung: Cloud-Dominanz beschleunigt sich

Die Cloud-Bereitstellung erfasste 65,10 % des Umsatzes im Jahr 2025 und entspricht damit dem größten Anteil am Versicherungssoftwaremarkt. Gleichzeitig wird eine CAGR von 10,26 % prognostiziert, was sie sowohl zum etablierten Marktführer als auch zum Wachstumsmotor macht. Der Größenvorteil des Versicherungssoftwaremarkts ergibt sich daraus, dass elastische Infrastruktur Echtzeit-Tarifierung, Low-Code-Konfiguration und zweiwöchentliche Funktionsupdates unterstützt, die On-Premises-Systeme nicht leisten können. Abonnementmodelle wandeln feste Investitionsausgaben in variable Betriebsausgaben um und setzen Budgets für Innovationen frei. Guidewire Cloud meldete ein Abonnementwachstum von 35 % auf der Grundlage von 570 aktiven Versicherern, während Duck Creeks Active Delivery zeigt, wie automatische Updates Versicherer auf dem neuesten Stand halten. On-Premises-Installationen bestehen für regulierte Bereiche wie die Arbeitnehmerentschädigung fort, wo Datensouveränitätsregeln die Cloud-Einführung noch hemmen, doch ihr Anteil erodiert weiter, da Hyperscaler Compliance-Zertifizierungen in weiteren Jurisdiktionen erlangen.

Cloud-Migrationen unterstützen auch eingebettete Versicherungseinführungen, da Einzelhändler und Mobilitätsplattformen API-first-Verbindungen verlangen, die in wenigen Wochen eingerichtet werden können. Versicherer mit Cloud-Kernsystemen berichten von Einführungszyklen, die ein Viertel derer auf Legacy-Systemen betragen, was es ihnen ermöglicht, Nischen-Mikroprodukte ohne Versunkene-Kosten-Risiko zu testen. Darüber hinaus bündeln Anbieter Cloud-Hosting mit DevSecOps-Toolchains und kontinuierlichen Penetrationstests, was neue Cyber-Compliance-Belastungen teilweise ausgleicht. Infolgedessen stufen Unternehmensarchitekten Portabilität und Ereignisstromverarbeitung nun zu den wichtigsten Anbieterauswahlkriterien ein, was das Schwungrad für eine weitere Cloud-Einführung im Versicherungssoftwaremarkt verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Versicherungsart: PandC-Führerschaft trifft auf AandH-Innovation

Sach- und Haftpflichtsysteme hielten im Jahr 2025 einen Anteil von 48,20 % am Umsatz und sicherten damit die größte vertikale Position im Versicherungssoftwaremarkt. Komplexität bei mehreren Sparten, hohe Schadenvolumina und strenge regulatorische Berichtspflichten sichern die laufenden PandC-Ausgaben. Umgekehrt wachsen Unfall- und Gesundheitsplattformen bis 2031 mit einer CAGR von 11,85 %, der schnellsten aller Segmente. Wellnessprogramme, Telemedizin-Integration und pandemiebedingte digitale Vorgaben ziehen neue IT-Budgets in diesen Bereich. Folglich werden Unfall- und Gesundheitsanwendungen ihren Anteil an der Versicherungssoftwaremarktgröße schneller steigern als jedes andere Segment im Prognosezeitraum.

Die anhaltende Dominanz von PandC wird durch klimabedingte Katastrophenmodellierung und nutzungsbasierte Kfz-Programme gestärkt, die eine Datenerfassung im Petabyte-Maßstab erfordern. Anbieter betten prädiktive Bewertungen für Waldbrand- oder Überschwemmungsrisiken ein und liefern KI-gestützte Schadentriage zur Steuerung der Schadenkostenquoten. Im Gesundheitsbereich erschließen API-Verbindungen zu tragbaren Geräten und Apothekenleistungsplattformen Echtzeit-Engagement, während Regelmaschinen Leistungen für jede Kohorte personalisieren. Die Einführung von Lebens- und Rentenversicherungssoftware steigt ebenfalls, insbesondere in Asien, wo wachsende Mittelschichten Vermögensaufbauprodukte verlangen, die über mobile Apps verwaltet werden. Das Ergebnis ist ein diversifiziertes, aber synergetisches Nachfrageprofil, das Multi-Sparten-Anbieter gegenüber Nischenanbietern im Vorteil hält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Makler treiben die digitale Beschleunigung voran

Versicherer selbst generierten 61,60 % der Gesamtausgaben im Jahr 2025 und spiegeln damit die Kontrolle über Kernentscheidungen zur Policenverwaltung wider. Dennoch ist der Maklerkanal mit einer CAGR von 7,92 % die am schnellsten wachsende Käufergruppe. KI-gestützte Kundenakquise, sofortige Angebotsstellung und automatisierte Verlängerungen sind für Intermediäre unerlässlich, die ihre Margen gegenüber Direktversicherern verteidigen. Das Marketing-Automatisierungsmodul von Applied Systems steigerte die Verlängerungsproduktivität für die MacCormack Agency um 47 % und zeigt einen greifbaren ROI. Mit dem Aufkommen neuer Beratungs-als-Dienstleistung-Modelle werden Makler CRM, Provisionsverwaltung und Konnektivität zu Vergleichsrechnern benötigen, was den adressierbaren Versicherungssoftwaremarkt erweitert.

Die IT-Budgets der Versicherer bleiben in absoluten Zahlen größer; ihre mehrjährigen Programmzeitpläne führen jedoch zu einem langsameren jährlichen Wachstum. Große Versicherer priorisieren Cloud-Migrationen, IFRS-17-Buchhaltungsmaschinen und Cyber-Resilienz-Upgrades – allesamt kapitalintensiv und sequenziell. Makler hingegen führen SaaS-Plug-ins in Quartalen ein, was für Anbieter, die kurze Amortisationszeiten nachweisen können, eine höhere Geschwindigkeit erzeugt. Agenturen und Managing General Agents nehmen eine Mittelposition ein und integrieren Policenlebenszyklus-Tools mit Lead-Generierungsplattformen, um die Kundenbindung zu erhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika bleibt der größte regionale Käufer und macht 38,35 % des globalen Umsatzes im Jahr 2025 aus. Versicherer leiten Budgets in Cloud-Migrationsprogramme, die jahrzehntealte Mainframes ablösen, das NAIC Insurance Data Security Model Law einhalten und New Yorks 23-NYCRR-500-Regeln zur Multi-Faktor-Authentifizierung und 72-Stunden-Meldepflichten bei Datenschutzverletzungen erfüllen. Die Anbieterauswahl bevorzugt etablierte Suiten mit bewährten Integrationsacceleratoren, wie Guidewires jährlich wiederkehrender Umsatz von 918 Millionen USD im Jahr 2024 zeigt.

Der asiatisch-pazifische Raum liefert das schnellste Wachstum mit einer CAGR von 10,45 % bis 2031. Steigende verfügbare Einkommen und günstige regulatorische Sandboxes ermöglichen es Versicherern, API-zentrierte Produkte einzuführen, die Versicherungsschutz mit E-Commerce-, Mobilitäts- oder Wellness-Apps bündeln. Als Chubb Studio sich mit einer südostasiatischen Super-App integrierte, gewann es Zugang zu Dutzenden von Millionen neuer Nutzer. Chinas Rückkehr zur Prämienexpansion und Indiens 9-prozentiges Lebensversicherungswachstum veranlassen Anbieter, Oberflächen zu lokalisieren und On-Shore-Datenspeicherungsregeln einzuhalten.

Europas Ausblick wird durch DORA geprägt, das IKT-Risikomanagementpflichten und kontinuierliche Tests ab 2025 formalisiert. Versicherer investieren in Beobachtbarkeit, Drittanbieter-Bewertung und zentralisierte Vorfallshandbücher. Unterdessen beschleunigen Lateinamerika und Afrika von einer niedrigen Basis aus, da Regulierungsbehörden digitale Policenakzeptanz und E-Signatur-Rahmenwerke einführen, die papierbasierte Engpässe beseitigen. Versicherer in diesen Regionen wählen häufig Cloud-Systeme, die mit verwalteten Diensten gebündelt sind, um Fachkräftemangel auszugleichen, was die vielfältigen, aber komplementären Wachstumsvektoren im Versicherungssoftwaremarkt verdeutlicht.

Wettbewerbslandschaft

Der Versicherungssoftwaremarkt ist mäßig fragmentiert. Vollsortiment-Anbieter wie Guidewire, Duck Creek und Sapiens erfreuen sich hoher Verlängerungsraten, da der Wechsel von Kernsystemen mehrjährige Transformationen erfordert. Guidewire allein bedient über 570 Versicherer und erzielte im Jahr 2024 einen wiederkehrenden Umsatz von 918 Millionen USD. Duck Creek, das von Vista Equity Partners im Jahr 2024 für 2,6 Milliarden USD übernommen wurde, nutzt die Private-Equity-Unterstützung, um die Lieferung der Cloud-Roadmap zu beschleunigen. Applied Systems dominiert die Maklerverwaltungssoftware und weitet sich auf KI-gestützte Kundenakquise aus, die das Kampagnendesign automatisiert.

Nischen-Disruptoren wie Socotra, BriteCore und Zendrive sind auf eingebetteten Vertrieb, Policy-as-Code oder Telematik-Scoring spezialisiert. Obwohl sie Geschwindigkeitsvorteile erzielen, bleibt die Skalierung eine Hürde, was sie zu attraktiven Akquisitionszielen für größere Plattformen macht, die nach Tiefe in Einzellösungen suchen. Technologiegiganten umwerben ebenfalls Versicherungsworkloads: Microsofts Copilot für Office automatisiert die Schadenkorrespondenz, während Salesforce Policen und Abrechnung in seiner Financial Services Cloud integriert. Oracle und SAP verfolgen Kern-Admin-Upgrades mit In-Memory-Datenbanken, um IFRS-17- und DORA-Datenherkunftsanforderungen zu erfüllen.

Private Equity hat seit 2024 mehr als 6 Milliarden USD zugesagt und verfolgt eine Roll-up-Strategie, die komplementäre Module bündelt und Cross-Selling-Synergien anstrebt. Vistas ausstehender 1,3-Milliarden-USD-Deal für Itel unterstreicht den anhaltenden Appetit auf mittelständische Anbieter mit spezialisierten Risikomaschinen. Die Konsolidierung komprimiert die Preise in reifen Modulen wie der Abrechnung, injiziert jedoch Kapital für Greenfield-Investitionen in Klimaanalysen oder generative KI-Risikozeichnung, was die Wettbewerbsintensität auf allen Ebenen des Versicherungssoftwaremarkts verschärft.

Führende Unternehmen der Versicherungssoftwarebranche

Guidewire Software, Inc.

Duck Creek Technologies

Applied Systems

Insurity

Majesco

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vista Equity Partners steht kurz vor dem Abschluss der 2-Milliarden-USD-Übernahme von Acumatica Inc. zur Erweiterung seines Unternehmenssoftware-Portfolios.

- Juni 2025: Datasite übernimmt Grata im Rahmen einer 500-Millionen-USD-Investition von CapVest Partners zur Verbesserung KI-gestützter Fusionen-und-Übernahmen-Workflow-Lösungen.

- März 2025: HDI Global Insurance Company wählt Guidewire PolicyCenter auf Guidewire Cloud zur Effizienzsteigerung, beginnend mit allgemeinen Haftpflichtsparten.

- Februar 2025: Qantev und INSTANDA kündigen eine Partnerschaft zur Modernisierung von Lebens- und Krankenversicherungsvertrieb, -betrieb und -schäden durch KI-gestützte Tools an.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Versicherungssoftware als alle kommerziellen Standard-Plattformen und -Suiten, die es Versicherern, Managing General Agents und Maklern ermöglichen, Policen zu verwalten, Risiken zu bewerten und zu zeichnen, Schadensfälle zu bearbeiten, die Abrechnung zu handhaben und Daten über Lebens-, Sach- und Haftpflicht-, Unfall- und Krankenversicherungssparten zu analysieren. Die Bewertung erfasst Lizenz-, Abonnement- und Wartungserlöse der Anbieter, die für diese Kernfunktionen im Jahr 2025 verbucht wurden, ausgedrückt in USD.

Ausschlüsse aus dem Geltungsbereich: Wir berücksichtigen keine maßgeschneiderten Codes, die von internen IT-Teams erstellt wurden, sowie keine Erlöse aus versicherungsfremden Bank-, Vermögens- oder weiteren Fintech-Modulen.

Segmentierungsübersicht

- Nach Bereitstellung

- Cloud

- On-Premises

- Nach Versicherungsart

- Lebensversicherung

- Unfall- und Krankenversicherung

- Sach- und Haftpflichtversicherung

- Sonstige Arten

- Nach Endnutzer

- Versicherungsunternehmen

- Makler

- Agenturen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit Zeichnungsleitern, regionalen CIOs, Anbietern von Policenverwaltungssystemen und Insurtech-Investoren in Nordamerika, Europa und Asien halfen uns, den Leistungsumfang, die durchschnittlichen Verkaufspreise und den Deployment-Mix zu überprüfen. Nachfolgende E-Mail-Fragebögen erfassten Verschiebungen beim Cloud-Anteil, Implementierungsrückstände und erwartete Verlängerungspreise, sodass wir Unklarheiten aus Desktop-Quellen bereinigen konnten.

Desk Research

Mordor-Analysten zogen zunächst Basiszahlen aus öffentlichen Quellen wie NAIC-Pflichtmeldungen, EIOPA-Solvabilitätsberichten und der Swiss Re sigma-Datenbank, die Prämienströme veröffentlichen, welche die Softwarenachfrage signalisieren. Anschließend prüften wir Technologieadoptionsreihen des Insurance Information Institute, ISO-Schadenstrendübersichten und Patentdaten von Questel, die zeigen, wohin sich die Produktentwicklung bewegt. Ergänzende Informationen stammten aus 10-K-Berichten von Unternehmen, Investorenpräsentationen und regulatorischen Konsultationspapieren, in denen Cloud-Migrationsregeln erörtert werden. Diese Quellen legten das sachliche Fundament, sind jedoch lediglich illustrativ; während der Datenerhebung und Querprüfungen wurden viele weitere Publikationen herangezogen.

Im zweiten Durchgang wurden Makro-Inputs, darunter OECD-BIP- und Gartner-IT-Ausgaben-Tracker, mit Segmenthinweisen wie Marklines' Telematikstatistiken für nutzungsbasierte Kfz-Policen und Asia Metal-Cyber-Risiko-Schadenquoten synchronisiert, was uns vor der Primärvalidierung einen umfassenden Überblick verschaffte.

Marktgröße & Prognose

Ein Top-down-Modell zur Umrechnung des Prämienvolumens in IT-Ausgaben bildet die Grundlage für den Basiswert 2025. Wir wendeten historische Softwareausgaben der Versicherer als Anteil der verdienten Prämien an, bereinigt um Cloud-Durchdringungsraten, digitales Schadensvolumen und durchschnittliche Policenkomplexität. Bottom-up-Prüfungen, Anbieter-Umsatz-Aggregationen und stichprobenartige Lizenzgebühr × Installationsbasis, dämpften die Gesamtwerte. Zu den erfassten Schlüsseltreibern zählen: Anteil der über Cloud-Kernsysteme verarbeiteten Policen, Anzahl digitaler Schadensfälle pro tausend Policen, Investitionsquoten der Versicherer, Fristen für regulatorische Modernisierungen und regionales Prämienwachstum. Eine multivariate Regression, kombiniert mit einer Szenarioanalyse, projiziert diese Variablen bis 2030; ein Expertenkonsens verfeinerte Ausreißerprognosen und schloss Datenlücken, wo die Bottom-up-Abdeckung dünn war.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe führten leitende Forscher erneut Varianzprüfungen anhand unabhängiger Kennzahlen durch, markierten Anomalien über drei Prozent und befragten bei Bedarf Quellen erneut. Das Modell wird jährlich aktualisiert, wobei Zwischenrevisionen durch bedeutende Fusionen, regulatorische Schocks oder wesentliche Währungsschwankungen ausgelöst werden, sodass Kunden stets die neueste geprüfte Einschätzung erhalten.

Warum unsere Versicherungssoftware-Baseline Zuverlässigkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen breitere digitale Plattformen einbeziehen, Dienstleistungen bündeln oder aggressive Cloud-Preiskurven anwenden. Mordors disziplinierter Geltungsbereich und die jährliche Aktualisierung helfen Führungskräften, Gleiches mit Gleichem zu vergleichen und Budgets zuverlässig zu planen.

Zu den wesentlichen Treibern für Abweichungen zählen unterschiedliche Einbeziehung von Professional Services, einmalige Anpassungsgebühren, unterschiedliche Annahmen zur Cloud-Adoption sowie Währungsumrechnungszeitpunkte, die je nach Kalender variieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 14,14 Mrd. (2025) | Mordor Intelligence | - |

| USD 116,16 Mrd. (2025) | Global Consultancy A | Bündelt IT-Dienstleistungen und Beratung zusammen mit Software, verwendet einen aggressiven Cloud-Aufwertungsfaktor |

| USD 4,56 Mrd. (2024) | Trade Journal B | Erfasst nur Software für Spezialsparten und schließt Lebens- und Krankenversicherungsmodule aus |

| USD 3,81 Mrd. (2024) | Research Boutique C | Berücksichtigt On-Premise-Lizenzverträge, lässt SaaS-Verlängerungen und asiatische Anbieter außer Acht |

Zusammengenommen zeigt der Vergleich, wie Umfangsbreite, Leistungseinbeziehung und Aktualisierungsrhythmus die Gesamtwerte um mehr als den Faktor zehn verschieben können. Laut Mordor Intelligence liefern unser transparentes Variablenset und unsere wiederholbaren Prüfungen einen ausgewogenen Ausgangspunkt, auf den sich Strategieteams verlassen können, ohne versteckte Annahmen hinterfragen zu müssen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Versicherungssoftwaremarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 15,03 Milliarden USD und wird voraussichtlich bis 2031 20,41 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Die Cloud-Lieferung führt mit einem Umsatzanteil von 65,10 % und einer CAGR von 10,26 % bis 2031.

Welche Versicherungssparte weist die höchste Wachstumsrate auf?

Unfall- und Gesundheitssoftware verzeichnet die schnellste Expansion mit einer CAGR von 11,85 % aufgrund digitaler Vorgaben im Gesundheitswesen.

Warum sind Makler wichtige Käufer von Versicherungssoftware?

Makler setzen KI-basierte Kundenakquise und automatisierte Verlängerungen ein und erzielen damit eine CAGR von 7,92 % bei ihren Softwareausgaben, während sie ihre Margen gegenüber Direktkanälen verteidigen.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Der asiatisch-pazifische Raum, der mit einer CAGR von 10,45 % wächst, wird aufgrund von Greenfield-Implementierungen und der Einführung eingebetteter Versicherungen das größte absolute Wachstum beitragen.

Seite zuletzt aktualisiert am: