Versicherungsanalytik-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

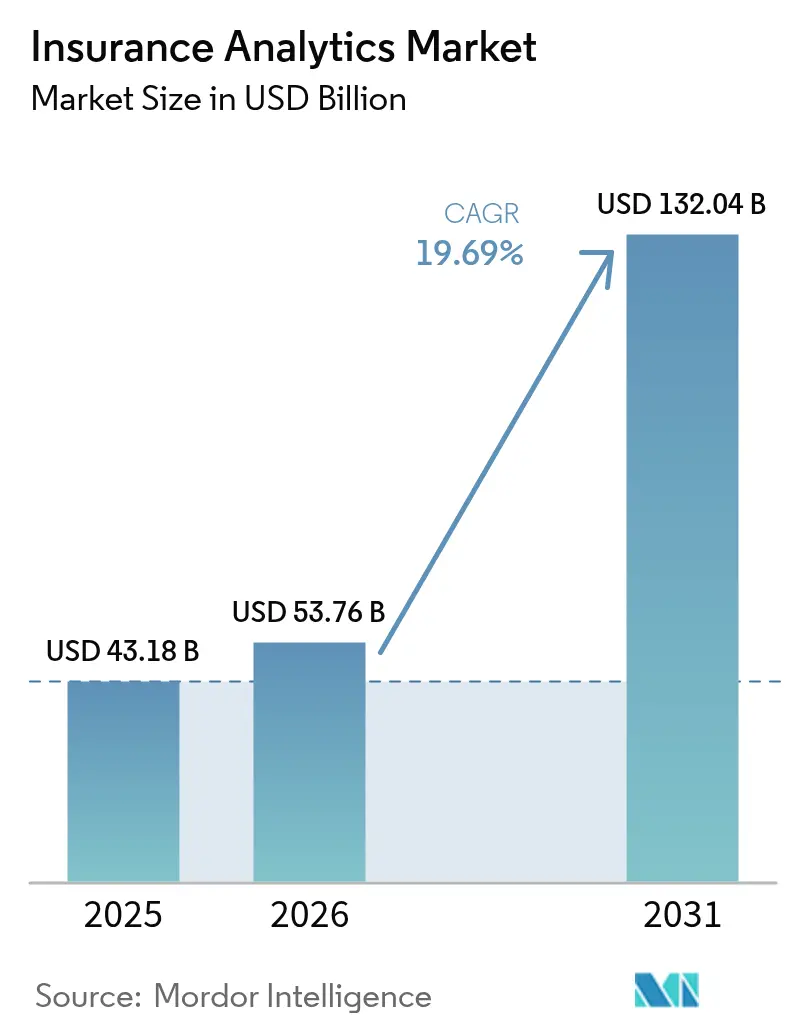

| Marktgröße (2026) | 53.76 Milliarden US-Dollar |

| Marktgröße (2031) | 132.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 19.69% CAGR |

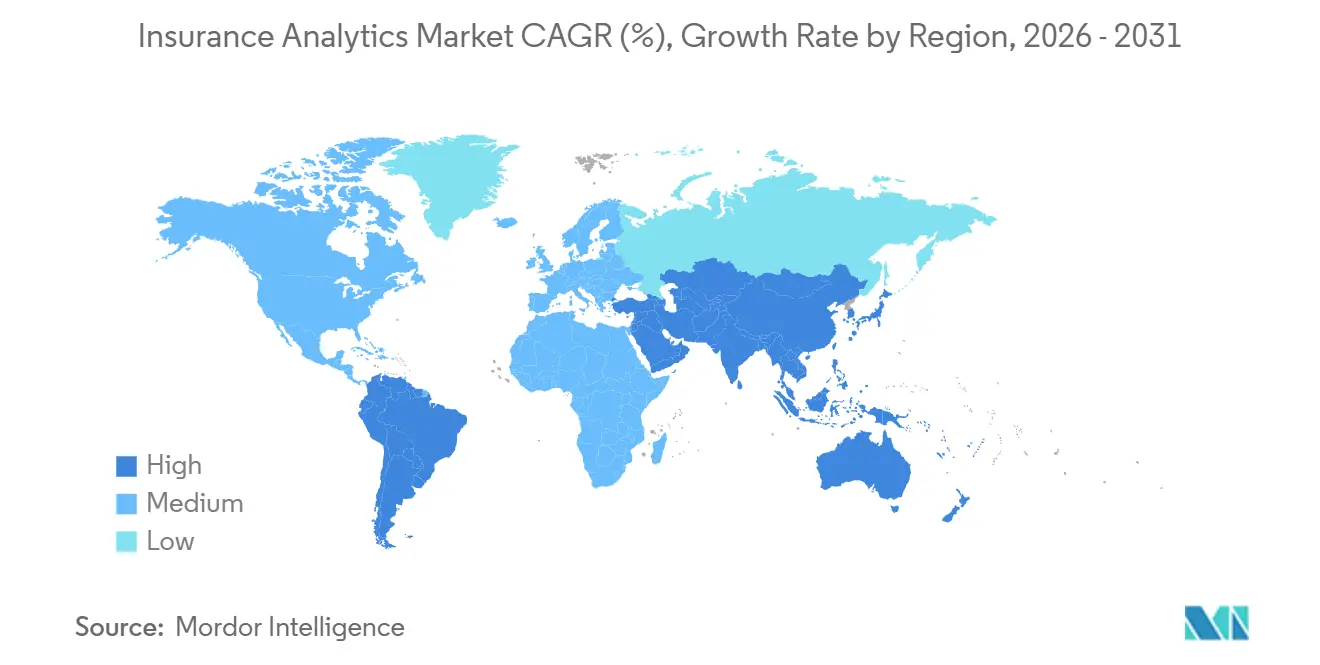

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

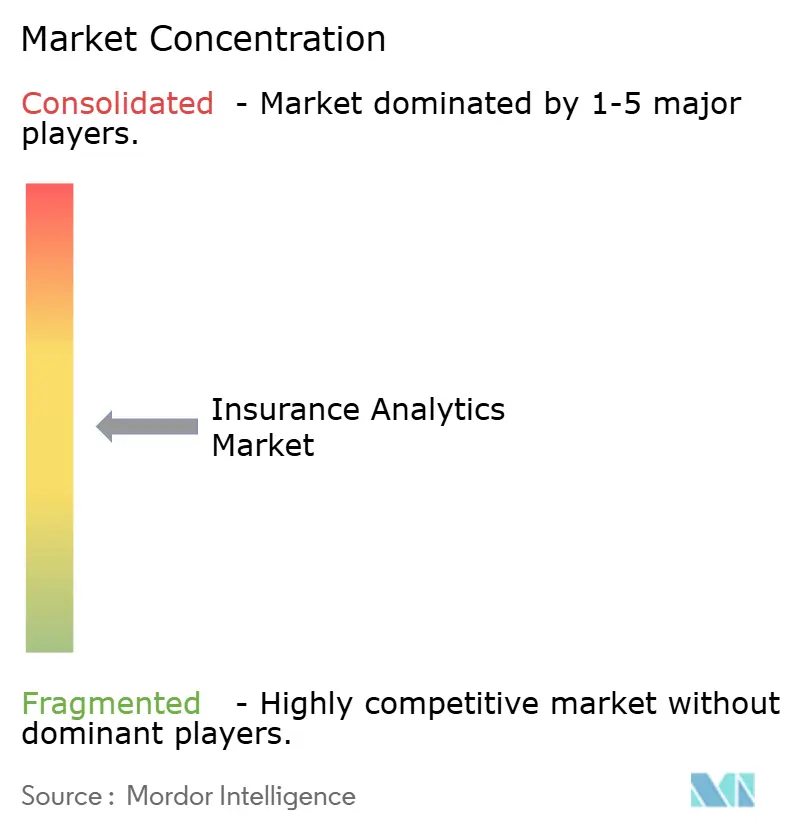

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Versicherungsanalytik-Marktanalyse von Mordor Intelligence

Die Größe des Versicherungsanalytik-Marktes wird voraussichtlich von USD 43,18 Milliarden im Jahr 2025 auf USD 53,76 Milliarden im Jahr 2026 steigen und bis 2031 USD 132,04 Milliarden erreichen, mit einer CAGR von 19,69 % über den Zeitraum 2026–2031. Die Akzeptanz ist am stärksten dort, wo Versicherungsträger Cloud-Elastizität mit Echtzeit-Datenströmen kombinieren und Underwritern ermöglichen, Tail-Risiken zu bepreisen, die veraltete versicherungsmathematische Tabellen übertreffen. Generative künstliche Intelligenz fasst nun Schadensberichte zusammen und automatisiert unkompliziertes Underwriting, wodurch die Bearbeitungszeiten von Wochen auf Minuten verkürzt werden. Klimavolatilität, Ransomware und eingebettete Versicherungspartnerschaften verstärken die Nachfrage nach granularen, kontinuierlich aktualisierten Risikosignalen, während strenge Datensouveränitätsvorschriften Versicherungsträger dazu veranlassen, Compliance in Analytik-Pipelines zu integrieren. Anbieter, die Erklärbarkeit, Bias-Tests und Modell-Neutraining bündeln, gewinnen daher große mehrjährige Verträge, insbesondere in Nordamerika und im asiatisch-pazifischen Raum.

Wichtigste Erkenntnisse des Berichts

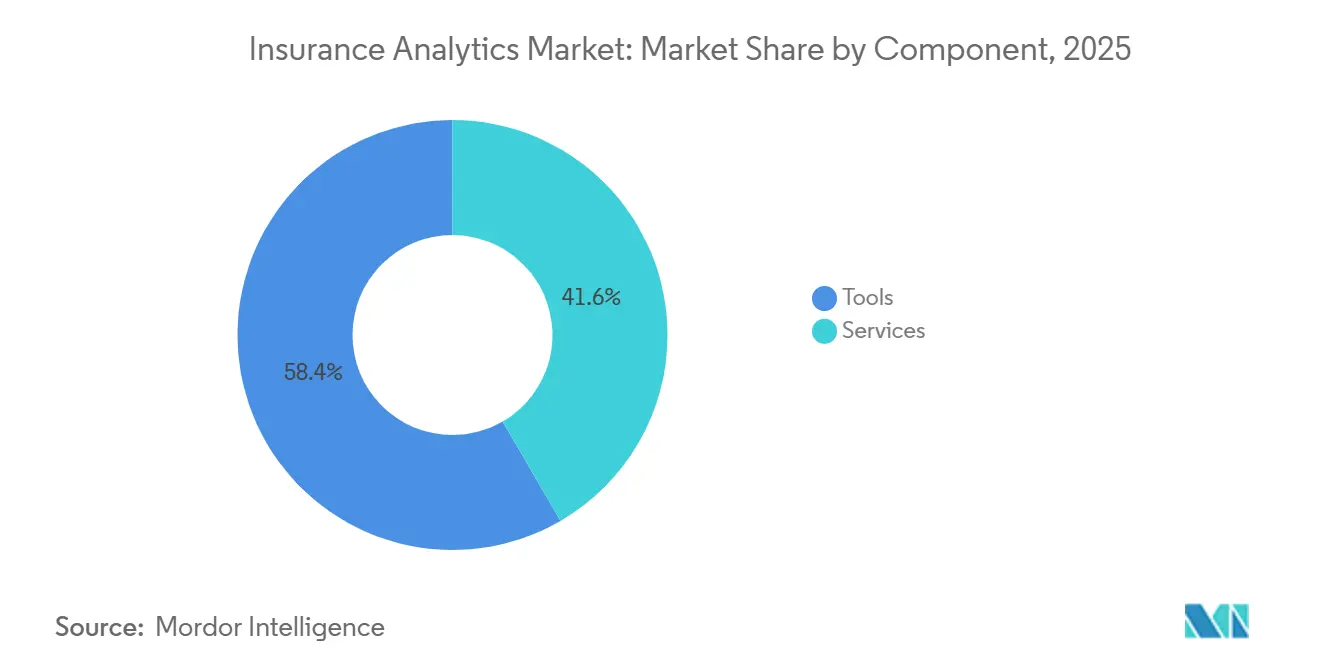

- Nach Komponente erfassten Tools im Jahr 2025 einen Marktanteil von 58,37 % am Versicherungsanalytik-Markt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 20,55 % wachsen.

- Nach Geschäftsanwendung führte die Schadensverwaltung im Jahr 2025 mit einem Umsatzanteil von 31,29 %, während Betrugserkennung und -prävention bis 2031 voraussichtlich mit einer CAGR von 20,95 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 64,29 % der Versicherungsanalytik-Marktgröße auf Cloud-Installationen, die mit einer CAGR von 20,13 % bis 2031 wachsen.

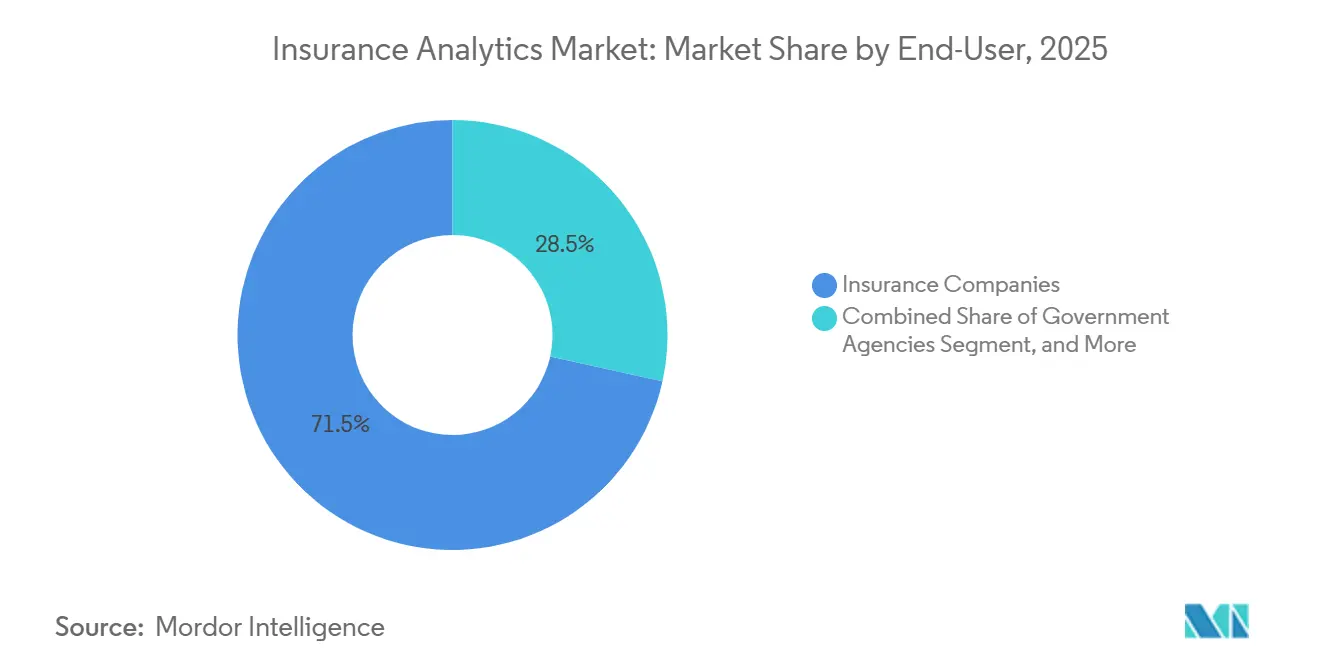

- Nach Endnutzer hielten Versicherungsunternehmen im Jahr 2025 71,54 % der Ausgaben; Drittanbieter-Administratoren und Makler verzeichnen mit 20,71 % bis 2031 das schnellste Wachstum.

- Nach Versicherungssparte trug Sach- und Haftpflichtversicherung im Jahr 2025 einen Anteil von 38,73 % bei, während Spezialsparten mit einer CAGR von 19,99 % bis 2031 wachsen.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Anteil von 66,69 %; kleine und mittlere Unternehmen wachsen mit einer CAGR von 20,06 % bis 2031.

- Nach Analysetechnik hielten deskriptive Modelle im Jahr 2025 einen Anteil von 40,01 %, aber präskriptive Analytik wächst mit einer CAGR von 20,45 % bis 2031.

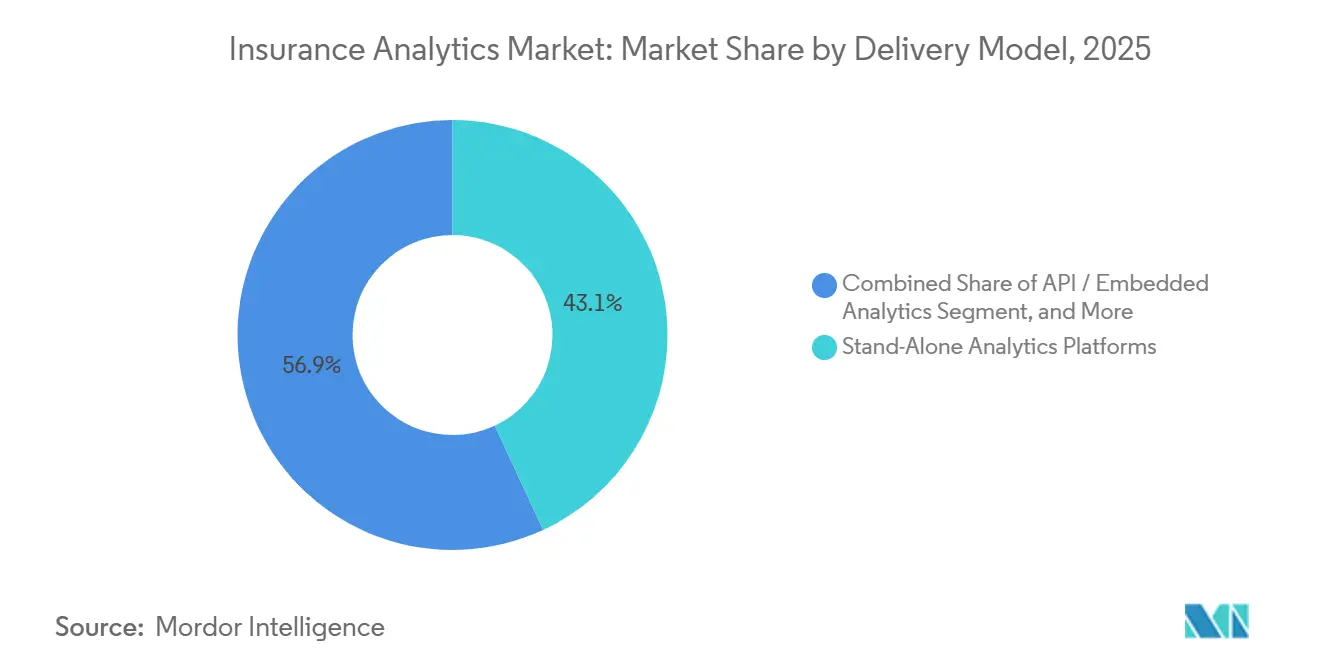

- Nach Bereitstellungsmodell führten eigenständige Plattformen im Jahr 2025 mit einem Anteil von 43,06 %; API- und eingebettete Analytik werden voraussichtlich bis 2031 mit einer CAGR von 20,78 % steigen.

- Nach Datenquelle repräsentierten interne Unternehmensdaten im Jahr 2025 einen Anteil von 54,44 %, während IoT- und Telematik-Feeds mit einer CAGR von 20,73 % bis 2031 wachsen.

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,54 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 21,01 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Versicherungsanalytik-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung fortschrittlicher Technologien | +5.2% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Wettbewerb unter Versicherern | +3.8% | Global, besonders intensiv im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Volumen interner und externer Datenströme | +4.1% | Global, mit Ausstrahlungseffekten der IoT-Einführung im asiatisch-pazifischen Raum auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Anforderungen an die Quantifizierung von Klimarisiken | +2.9% | Global, akut in Küsten- und Agrarregionen auf allen Kontinenten | Langfristig (≥ 4 Jahre) |

| Durch generative KI gesteuerte Underwriting-Automatisierung | +3.5% | Kernbereich Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Parametrische Mikroversicherungsanalytik für klimagefährdete Regionen | +1.7% | Afrika, Südasien, Lateinamerika, mit Pilotprogrammen in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung fortschrittlicher Technologien

Versicherungsträger integrieren maschinelles Lernen, natürliche Sprachverarbeitung und Computer Vision über den gesamten Policen-Lebenszyklus, um Kostenkennzahlen zu senken und die Schadensvorhersage zu verfeinern. Vortrainierte Modelle zur optischen Zeichenerkennung verarbeiten historische Policenpakete und erschließen langfristige Merkmale, die Prognosen zur Schadenshöhe verbessern. Mittelgroße Versicherer greifen nun über Cloud-Marktplätze auf fortschrittliche Modelle zu und vermeiden langwierige Rekrutierungszyklen für Data-Science-Fachkräfte. Deloitte prognostiziert, dass solche Implementierungen bis 2032 zwischen USD 80 Milliarden und USD 160 Milliarden an jährlichem Mehrwert für Sach- und Haftpflichtsparten freisetzen könnten. Europäische Versicherer erhalten zusätzlichen Impuls durch den EU-KI-Act, der Preisgestaltungsmaschinen als hochriskant einstuft und Erklärbarkeit vorschreibt, was die Nachfrage nach prüfungsfähigen Toolkits steigert.[1]Europäische Kommission, "Regulierungsrahmen für KI," DIGITAL-STRATEGY.EC.EUROPA.EU

Wachsendes Volumen interner und externer Datenströme

IoT-Sensoren, Satellitenbilder, Wetter-APIs und Open-Banking-Feeds befinden sich nun neben traditionellen Policendaten und schaffen Petabyte-große Datenspeicher, die veraltete Datenlager überfordern. Swiss Re stellte fest, dass 82 % der gewerblichen Underwriter im Jahr 2025 mindestens eine alternative Datenquelle nutzten, gegenüber 61 % nur zwei Jahre zuvor. Die Echtzeit-Überwachung von Vermögenswerten verlagert die Schadensvorbeugung von periodischen Inspektionen hin zu kontinuierlichen Warnmeldungen, was die Häufigkeit reduziert und die Auszahlung bei Ereignissen beschleunigt. Der Anstieg des Datenvolumens veranlasst Versicherungsträger, Cloud-Objektspeicher, automatisierte Qualitätsprüfungen und detaillierte Einwilligungskennzeichnungen einzuführen, die mit der DSGVO und dem California Consumer Privacy Act übereinstimmen. Unternehmen, die die Fusion mehrerer Quellen beherrschen, erzielen Wettbewerbsvorteile, indem sie Lieferkettenunterbrechungen oder lokale Klimaanomalien Wochen vor Nachzüglern erkennen.

Anforderungen an die Quantifizierung von Klimarisiken

Eskalierende Waldbrände, Überschwemmungen und Hurrikanschäden haben rückwärtsgerichtete versicherungsmathematische Tabellen unzuverlässig gemacht. Die Genfer Vereinigung verzeichnete im Jahr 2025 zum vierten Mal in Folge Katastrophenschäden von über USD 100 Milliarden.[2]Genfer Vereinigung, "Klimawandel und Versicherung," GENEVAASSOCIATION.ORG Zukunftsorientierte Modelle verarbeiten nun IPCC-Temperaturpfade, Meeresspiegel-Projektionen und Niederschlagsveränderungen und ermöglichen es Versicherungsträgern, Portfolios unter 1,5 °C- bis 3 °C-Szenarien einem Stresstest zu unterziehen. Parametrische Produkte, die bei Windgeschwindigkeit oder Niederschlagsvolumen ausgelöst werden, beschleunigen die Erholung in klimagefährdeten Volkswirtschaften und reduzieren moralisches Risiko und Regulierungsreibung. Regulierungsbehörden kodifizieren die Offenlegung; die IAIS-Leitlinien verlangen quantifizierte Klimaexpositionen in jährlichen Solvenzberichten und treiben Investitionen in anspruchsvolle Szenarioanalytik.

Durch generative KI gesteuerte Underwriting-Automatisierung

Große Sprachmodelle fassen Krankenakten, Polizeiberichte und Aussagen von Anspruchstellern in Sekunden zusammen und liefern Underwritern Entwürfe von Risikobewertungen. Frühe Pilotprojekte bei US-amerikanischen Versicherungsträgern reduzierten die Bearbeitungszeiten für unkomplizierte Policen um 70 % und ermöglichten es Experten, sich auf nuancierte Risiken zu konzentrieren. Guidewire und Google Cloud integrierten generative KI im Januar 2026 in Kernsysteme, was die Einführung im Mainstream signalisiert. Die Einführung wird durch den Governance-Aufwand gedämpft: Versicherungsträger müssen Eingabeaufforderungen protokollieren, Modelle versionieren und Drift überwachen, um Modellrisikoverwaltungsregeln zu erfüllen. Anbieter, die integrierte Prüfpfade, Bias-Erkennung und Rollback-Funktionen bereitstellen, erweitern daher ihren Marktanteil schneller als eigenständige Chatbot-Anbieter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Datenschutz- und Governance-Vorschriften | -2.4% | Kernbereich Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Hohe Bedenken hinsichtlich Cybersicherheit und Datenschutzverletzungen | -1.9% | Global, mit erhöhter Kontrolle in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Undurchsichtiges KI-Modell-Erklärbarkeitrisiko bei regulierter Preisgestaltung | -1.3% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Mangel an synthetischen Daten für die Modellierung seltener Ereignisse | -0.8% | Global, besonders akut für Spezialsparten und Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutz- und Governance-Vorschriften

Die DSGVO, der California Consumer Privacy Act und die NAIC-Sicherheitsmodellgesetze zwingen Versicherer, Einwilligung, Löschung und Meldung von Datenschutzverletzungen innerhalb enger Fristen zu verwalten. Europäische Versicherungsträger verwenden rund 4,2 % ihrer IT-Budgets für die Herkunftskartierung und Datenschutz-Folgenabschätzungen, was die Ausgaben für Governance-Plattformen antreibt. Artikel 22 der DSGVO ermöglicht es Versicherungsnehmern, vollständig automatisierten Entscheidungen zu widersprechen, was hybride Workflows mit menschlicher Beteiligung erfordert, die die vollautomatische Verarbeitung verlangsamen. Grenzüberschreitende Datenübertragungen verursachen zusätzliche Reibung nach der Ungültigkeitserklärung des EU-US-Datenschutzschilds und verpflichten Versicherer, Standardvertragsklauseln und ergänzende Schutzmaßnahmen zu entwerfen, bevor Daten exportiert werden.

Hohe Bedenken hinsichtlich Cybersicherheit und Datenschutzverletzungen

Ransomware-Angriffe auf Schadensysteme haben manuelle Verarbeitung und Rechtsstreitigkeiten erzwungen. IBM schätzte die durchschnittlichen Kosten einer Datenschutzverletzung für Finanzdienstleistungen im Jahr 2025 auf USD 6,08 Millionen, wobei Erkennung und Eskalation 38 % des Gesamtbetrags ausmachten. Regulierungsbehörden fügen finanzielle Belastungen hinzu: Die EIOPA verhängte im Jahr 2025 Bußgelder in Höhe von EUR 47 Millionen (USD 53 Millionen) für Verschlüsselungsmängel und langsame Benachrichtigungen.[3]EIOPA, "KI-Governance-Leitlinien," EIOPA.EUROPA.EU Versicherer führen Zero-Trust-Architekturen, Multi-Faktor-Authentifizierung und kontinuierliche Penetrationstests ein, aber expandierende API-Ökosysteme vergrößern die Angriffsfläche. Dieses Hemmnis dämpft die kurzfristige Einführung offener Analytik-Marktplätze und verzögert Cloud-Migrationen in stark regulierten Rechtsgebieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen an Bedeutung, da die Modellkomplexität steigt

Tools beherrschten im Jahr 2025 58,37 % des Umsatzes, da Versicherungsträger konfigurierbare Dashboards und vorgefertigte Konnektoren schätzten. Die steigende Nachfrage nach der Feinabstimmung generativer KI, der Erzeugung synthetischer Daten und Bias-Audits treibt Dienstleistungen jedoch mit einer CAGR von 20,55 % an. Beratungsunternehmen richten Honorare an Einsparungen bei der Schadenquote aus und bündeln Leitfäden zur Betrugsprüfung und End-to-End-Schadenstriage. Der Regulierungsdruck durch den EU-KI-Act verstärkt den Bedarf an Konformitätsbewertungen durch Dritte.

Dienstleistungsanbieter schließen die Talentlücke, die laut einer McKinsey-Umfrage von 2025 63 % der Versicherer als Einstellungshürde nennen. Sie integrieren bereichsübergreifende Teams, die Dateningenieure mit Versicherungsmathematikern koppeln und eine konforme Implementierung sicherstellen. Eigenständige Plattformen bleiben derweil für Datensouveränitäts-Anwendungsfälle relevant und bieten Private-Cloud-Blueprints, die für Katastrophenmodellierungsspitzen in öffentliche GPU-Cluster ausgelagert werden. Der Versicherungsanalytik-Markt balanciert weiterhin Entscheidungen zwischen Eigenentwicklung und Zukauf, da Versicherungsträger Anpassung gegen Geschwindigkeit abwägen.

Nach Geschäftsanwendung: Betrugserkennung eilt voraus

Die Schadensverwaltung führte im Jahr 2025 mit einem Anteil von 31,29 %, was auf veraltete Regelmaschinen und jahrzehntelange schrittweise Modernisierung zurückzuführen ist. Betrugserkennung und -prävention eilt jedoch mit einer CAGR von 20,95 % voraus, angetrieben durch Graphanalytik, die inszenierte Unfallringe aufdeckt, und KI, die Abrechnungsüberhöhungen kennzeichnet. Die Koalition gegen Versicherungsbetrug schätzt die US-amerikanischen Verluste auf jährlich USD 308 Milliarden, was Analytik-Investitionen zu einem leichten Verkaufsargument im Vorstand macht.[4]Koalition gegen Versicherungsbetrug, "Jährliche Betrugsstatistiken," INSURANCEFRAUD.ORG

Natürliche Sprachverarbeitung durchsucht Sachbearbeiternotizen nach Widersprüchen, während Computer Vision Bildmanipulationen erkennt. Shift Technology und FRISS veranschaulichen den Schwung der Anbieter und sammeln beträchtliche Kapitalrunden ein, um Angebote zu globalisieren. Module für Risikomanagement und Prozessoptimierung folgen dicht dahinter und automatisieren Reserveadäquanzprüfungen sowie die Weiterleitung unkomplizierter Angebote an Sofortausgabe-Maschinen. In jeder Funktion belohnt der Versicherungsanalytik-Markt Echtzeit-Bewertungen, die Schadenskosten senken, auch wenn die Schadenskomplexität steigt.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt elastische Wirtschaftlichkeit wider

Cloud-Implementierungen machten im Jahr 2025 einen Anteil von 64,29 % aus und bleiben bis 2031 auf einem Wachstumspfad von 20,13 %. Elastisches Computing ermöglicht es Versicherungsträgern, Tausende von Katastrophenmodell-Workern Stunden vor dem Landfall eines Hurrikans hochzufahren und sie nach dem Ereignis wieder abzuschalten. Guidewires Erweiterung mit Google Cloud im Jahr 2026 ist ein Beispiel für Anbieterbewegungen zur Zertifizierung von Verschlüsselung, Zugriffskontrollen und Prüfpfaden, die NAIC-Modellgesetze erfüllen.

On-Premise-Bestände überleben dort, wo Datenlokalisierungsregeln oder Mainframe-Bindungen bestehen. Hybride Topologien sind üblich: Sensible personenbezogene Daten befinden sich in privaten Clouds, während GPU-intensive Bildverarbeitungs-Workloads in öffentlichen Regionen ausgeführt werden. Kleine und mittlere Unternehmen strömen zu Software-as-a-Service-Suiten, die Analytik, Abrechnung und CRM bündeln und Investitionskosten-Barrieren beseitigen. Multi-Cloud-Kostensteuerung und Inter-Cloud-Latenz stellen aufkommende Herausforderungen für den Versicherungsanalytik-Markt dar und drängen Anbieter zu einheitlichen Beobachtbarkeits-Stacks.

Nach Endnutzer: Makler und Drittanbieter-Administratoren nutzen trägerübergreifende Erkenntnisse

Versicherungsunternehmen absorbierten im Jahr 2025 71,54 % der Ausgaben und nutzten proprietäre Schadendaten zur Verfeinerung kombinierter Quoten. Drittanbieter-Administratoren und Makler skalieren ihre Analytik-Budgets jedoch mit 20,71 %, da sie von Tabellenkalkulationsvergleichen zu API-gesteuerter Angebotsaggregation wechseln. Applied Systems und ähnliche Anbieter streamen Live-Trägertarife in Maklerportale und stärken die Kundenbindung.

Regierungsbehörden setzen Anomalieerkennung für öffentliche Programme ein, obwohl die Budgets hinter privaten Mitbewerbern zurückbleiben. Versicherungsträger eskalieren Investitionen, um eingebetteten Versicherungskonkurrenten entgegenzuwirken, die die Direktkanal-Wirtschaftlichkeit bedrohen. Makler nutzen derweil Kundenabwanderungsmodelle und prädiktive Verlängerungswarnungen, um Provisionseinnahmen zu verteidigen. Die Versicherungsanalytik-Branche expandiert daher entlang der gesamten Wertschöpfungskette, nicht nur innerhalb von Underwriting-Einheiten.

Nach Versicherungssparte: Spezialmodelle schließen Datenlücken

Sach- und Haftpflichtsparten hielten im Jahr 2025 einen Anteil von 38,73 % aufgrund etablierter Telematik und Katastrophenmodellierung. Spezialsparten, einschließlich Cyber, Directors-and-Officers und parametrische Klimadeckungen, wachsen mit einer CAGR von 19,99 %, da Versicherungsträger maßgeschneiderte Modelle entwickeln, wo historische Schadenskurven kaum existieren. CyberCubes Aggregationsanalytik quantifiziert Ransomware-Schockszenarien und ermöglicht es Rückversicherern, Abwärtsrisiken zu begrenzen.

Kfz-Versicherung bleibt die größte Einzelsparte, da Pay-how-you-drive-Programme zunehmen, wobei 70 % der US-amerikanischen Privat-Kfz-Versicherer im Jahr 2026 eine Telematik-Erweiterung planen. Parametrische Mikroversicherung spricht klimaexponierte Kleinbauern in Südasien und Afrika an und nutzt Niederschlagsindizes aus Satelliten-Feeds zur Auslösung von Ansprüchen. Da die Klimavarianz steigt, wächst die dem Versicherungsanalytik-Markt zugewiesene Größe für Spezialmodellierung weiter.

Nach Unternehmensgröße: Cloud-Plattformen demokratisieren Erkenntnisse

Großunternehmen machten im Jahr 2025 66,69 % der Ausgaben aus, was globale Portfolios und strenge Solvenzanforderungen widerspiegelt. Dennoch wachsen kleine und mittlere Unternehmen mit 20,06 %, da SaaS-Angebote präskriptive Dashboards ohne Infrastrukturaufwand bereitstellen. Salesforce Financial Services Cloud integriert Modelle des maschinellen Lernens in Standardworkflows und ermöglicht es regionalen Versicherungsträgern, Betrugsbewertungen in Tagen statt Monaten einzusetzen.

Talentmangel drängt kleine und mittlere Unternehmen zu verwalteten Diensten, bei denen Anbieter Datentechnik und Modell-Neutraining übernehmen. Große Versicherungsträger verfolgen hingegen proprietäre Wettbewerbsvorteile, indem sie Satellitenbilder und jahrzehntelange unstrukturierte Schadenstexte zusammenführen. Der Versicherungsanalytik-Markt erlebt daher eine Konvergenz: Cloud-Demokratisierung verringert Fähigkeitslücken, auch wenn Mega-Versicherer durch exklusive Datensätze nach Differenzierung streben.

Nach Analysetechnik: Präskriptive Maschinen rücken in den Mittelpunkt

Deskriptive Dashboards besaßen im Jahr 2025 einen Anteil von 40,01 %, da Finanz- und Schadensgruppen konsolidierte Berichte benötigten. Präskriptive Maschinen verzeichnen jedoch eine CAGR von 20,45 %, indem sie Kapitalallokation, Rückversicherungsstrukturierung und Sachbearbeiterzuweisung automatisieren. IBMs Optimierungsmodule übersetzen Schwerewahrscheinlichkeiten innerhalb von Minuten in Reserveanpassungen.

Diagnostische Analytik liegt dazwischen und nutzt Ursachenanalyse-Varianzzerlegung, um Spitzen bei der Schadenquote zu identifizieren. Prädiktive Modellierung unterstützt beide Seiten und liefert Wahrscheinlichkeitsbewertungen an präskriptive Solver. Regulatorische Leitplanken begrenzen vollständig autonome Preisänderungen und erfordern menschliche Genehmigung für vorgeschlagene Tarifeinreichungen. Dennoch belohnt der Versicherungsanalytik-Markt Versicherungsträger, die Erkenntnisse am schnellsten in Maßnahmen umsetzen.

Nach Bereitstellungsmodell: API-First-Architekturen verkürzen die Latenz

Eigenständige Suiten erzielten im Jahr 2025 43,06 % des Umsatzes und bieten tiefe Notebooks, Modellkataloge und Orchestrierung. API- und eingebettete Analytik steigen jedoch mit 20,78 %, da Underwriter Risikobewertungen neben Policenbildschirmen statt in separaten Portalen bevorzugen. Gartner erwartet, dass 58 % der Versicherer bis 2027 mindestens einen analytischen Mikrodienst in Kernsysteme integrieren werden.

Eingebettete Bereitstellung reduziert Kontextwechsel und beschleunigt die Einführung, kann jedoch die Flexibilität benutzerdefinierter Algorithmen einschränken. Eigenständige Plattformen bleiben unverzichtbar für Data-Science-Sandboxes und spartenübergreifende Experimente. Der Versicherungsanalytik-Markt unterhält daher eine doppelte Nachfrage: Low-Code-eingebettete Widgets für Geschwindigkeit und leistungsstarke Studios für wettbewerbsfähige Experimente.

Nach Datenquelle: Telematik und IoT transformieren verhaltensbasierte Preisgestaltung

Interne Unternehmensdaten bilden weiterhin 54,44 % des Quellvolumens und stützen versicherungsmathematische Baselines. IoT- und Telematik-Feeds expandieren jedoch mit 20,73 %, da Versicherungsträger auf verhaltensbasiertes Underwriting umstellen. Arity verarbeitete im Jahr 2025 mehr als 500 Milliarden Fahrmeilen und lieferte Echtzeit-Risikobewertungen an Dutzende von Versicherern.

Vernetzte Haussensoren warnen Versicherungsnehmer nun vor Lecks und Einbrüchen, verhindern Schäden und ermöglichen Prämienrabatte. Drittanbieter-Anreicherungen wie Kredit- und Immobiliendaten verbessern die Segmentierung, werfen jedoch Bias-Bedenken gemäß NAIC-Leitlinien auf. Qualitätsschwankungen bei Daten durch Sensordrift und Manipulation erfordern Anomalie-Bereinigungspipelines. Folglich weist die Versicherungsanalytik-Branche steigende Budgets für Datenoperationen und Governance-Tools zu, die Streaming-Eingaben entscheidungsreif halten.

Geografische Analyse

Nordamerika behielt im Jahr 2025 37,54 % des Umsatzes, gestützt durch ausgereifte Cloud-Bestände und proaktive NAIC-Cybersicherheitsmodellgesetze. US-amerikanische Versicherer setzen generative KI für die Policentriage ein, während Colorados Algorithmus-Fairness-Gesetz Echtzeit-Erklärbarkeitswerkzeuge erfordert. Kanadas konzentrierte Versicherungsträgerbasis betont operative Effizienz gegenüber Produktproliferation, während Mexikos Kfz-Versicherungspflicht die Telematik-Einführung trotz weniger strenger Datenschutzregime ankurbelt.

Der asiatisch-pazifische Raum ist der am schnellsten wachsende Bereich mit einer CAGR von 21,01 %, angetrieben durch digital-first-Marktteilnehmer in China, Indien und Südostasien. Singapurs regulatorische Sandbox beschleunigt KI-Pilotprojekte, und Chinas Investitionen im Megamaßstab in Gesichtserkennung und Chatbots verbreiten Analytik über einen potenziellen Kundenstamm von über 1,4 Milliarden. Indiens Zulassung nutzungsbasierter Kfz- und parametrischer Landwirtschaftsprodukte erschließt riesige unterversorgte Bevölkerungsgruppen. Fortschrittliche Cloud-Infrastruktur in Australien und Singapur steht im Kontrast zu Fachkräftemangel und lückenhafter Konnektivität in aufstrebenden ASEAN-Märkten und prägt heterogene Einführungskurven.

Europa trägt einen Anteil im mittleren Zwanzigerbereich bei, geleitet von der DSGVO und der Hochrisikoeinstufung von Versicherungsalgorithmen durch den KI-Act. Deutschland, das Vereinigte Königreich, Frankreich und Italien dominieren die Ausgaben, da Versicherungsträger Solvency-II-Genehmigungen für interne Modelle anstreben. Die Post-Brexit-Divergenz ermöglicht es britischen Unternehmen, unter einem verhältnismäßigen KI-Regime zu experimentieren und möglicherweise gegenüber EU-Mitbewerbern an Geschwindigkeit zu gewinnen. Südamerika, der Nahe Osten und Afrika belegen gemeinsam einen niedrigen zweistelligen Anteil, steigen jedoch, da Regierungen finanzielle Inklusion und Klimarisikoversicherung fördern. Brasilien nutzt Satellitenanalytik für Ernteschutzdeckungen, während Golfstaaten Smart-City-IoT-Daten in die Immobilienversicherung einfließen lassen.

Wettbewerbslandschaft

Der Versicherungsanalytik-Markt ist mäßig fragmentiert. Technologiegiganten IBM, Oracle, SAP, Microsoft integrieren Analytik in umfangreiche Policen-, Abrechnungs- und Schadenssuiten und nutzen breite Kontoabdeckungen, um Module zu verkaufen. Spezialisierte Anbieter Guidewire, Verisk, Shift Technology differenzieren sich durch domänenspezifische Modelle, Katastrophen-Benchmarks und Betrugsgraphen. Beratungsintegratoren Accenture, Cognizant, DXC bündeln Strategie, Implementierung und verwaltete Analytik unter Gewinnbeteiligungsverträgen, die Honorare an Verbesserungen der kombinierten Quote knüpfen.

Guidewires Zusammenarbeit mit Google Cloud im Januar 2026 fügt generative KI-Dokumentenzusammenfassung nativ in seine Kernsuite ein und reduziert die manuelle Verarbeitung um geschätzte 40 %. Verisks Übernahme eines Klimamodellierungs-Startups im Jahr 2025 rüstet Sach- und Haftpflichtversicherungsträger mit zukunftsorientierten Szenario-Tools aus, die mit Rückversicherungskäufen verknüpft sind. Palantirs mehrjähriger Rückversicherungsvertrag zeigt die Nachfrage nach Datenfusion für das Expositionsmanagement auf Gruppenebene.

Weißflecken-Ziele umfassen parametrische Mikroversicherungsplattformen für Kleinbauern und synthetische Datenmaschinen, die Hagel- oder Ransomware-Schocks replizieren, ohne Live-Kundendaten preiszugeben. Venture-finanzierte Herausforderer wie CyberCube und DataRobot sichern sich Positionen, indem sie Plug-and-Play-Cyber-Aggregation oder automatisiertes maschinelles Lernen anbieten. Anbieter, die regulatorische Artefakte – Modellkarten, Bias-Dashboards, Konformitätsberichte – bündeln, gewinnen an Vorteil, da die Frist des EU-KI-Acts im Jahr 2026 näher rückt.

Marktführer in der Versicherungsanalytik-Branche

IBM Corporation

Oracle Corporation

SAP SE

SAS Institute Inc.

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Guidewire Software erweiterte seine Google-Cloud-Partnerschaft, um generative KI in Underwriting- und Schadensplattformen zu integrieren und routinemäßige Überprüfungszeiten um 40 % zu reduzieren.

- Dezember 2025: Shift Technology sammelte USD 220 Millionen in einer Series-E-Finanzierungsrunde ein, um Betrugsanalytik im asiatisch-pazifischen Raum zu skalieren und generative Ermittlungstools zu verbessern.

- November 2025: Microsoft startete Fabric für Versicherungen, eine Lakehouse-Architektur, die Azure-KI-Modelle für Abwanderung, Betrug und dynamische Preisgestaltung integriert.

- Oktober 2025: Verisk Analytics erwarb ein Klimarisikomodellierungs-Startup für USD 180 Millionen, um die Szenarioanalysefähigkeiten zu stärken.

Berichtsumfang des globalen Versicherungsanalytik-Marktes

Der Versicherungsanalytik-Markt verzeichnet ein erhebliches Wachstum, das durch die zunehmende Einführung fortschrittlicher Analytik-Tools und -Technologien durch Versicherungsanbieter zur Verbesserung der Entscheidungsfindung, der Kundenerfahrung und der Optimierung der betrieblichen Effizienz angetrieben wird. Die Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und Big-Data-Analytik treibt Brancheninnovationen voran und ermöglicht es Versicherern, Risiken besser zu bewerten, Betrug zu erkennen und Angebote zu personalisieren.

Der Versicherungsanalytik-Marktbericht ist segmentiert nach Komponente (Tools, Dienstleistungen), Geschäftsanwendung (Schadensverwaltung, Risikomanagement, Betrugserkennung und -prävention, Prozessoptimierung, Kundenverwaltung und Personalisierung), Bereitstellungsmodus (On-Premise, Cloud), Endnutzer (Versicherungsunternehmen, Regierungsbehörden, Drittanbieter-Administratoren, Makler und Beratungsunternehmen), Versicherungssparte (Leben und Gesundheit, Sach- und Haftpflicht, Kfz, Spezialsparten), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Analysetechnik (Deskriptiv, Diagnostisch, Prädiktiv, Präskriptiv), Bereitstellungsmodell (Eigenständige Plattformen, In Kernsysteme eingebettet, API/Eingebettet), Datenquelle (Interne Unternehmensdaten, Externe Drittanbieterdaten, IoT und Telematik, Open-Banking und alternative Daten) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Tools |

| Dienstleistungen |

| Schadensverwaltung |

| Risikomanagement |

| Betrugserkennung und -prävention |

| Prozessoptimierung |

| Kundenverwaltung und Personalisierung |

| On-Premise |

| Cloud |

| Versicherungsunternehmen |

| Regierungsbehörden |

| Drittanbieter-Administratoren, Makler und Beratungsunternehmen |

| Leben und Gesundheit |

| Sach- und Haftpflichtversicherung |

| Kfz |

| Spezialsparten |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Deskriptive Analytik |

| Diagnostische Analytik |

| Prädiktive Analytik |

| Präskriptive Analytik |

| Eigenständige Analytik-Plattformen |

| In Kernsysteme eingebettete Analytik |

| API / Eingebettete Analytik |

| Interne Unternehmensdaten |

| Externe Drittanbieterdaten |

| IoT- und Telematik-Daten |

| Open-Banking und alternative Daten |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Komponente | Tools | |

| Dienstleistungen | ||

| Nach Geschäftsanwendung | Schadensverwaltung | |

| Risikomanagement | ||

| Betrugserkennung und -prävention | ||

| Prozessoptimierung | ||

| Kundenverwaltung und Personalisierung | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer | Versicherungsunternehmen | |

| Regierungsbehörden | ||

| Drittanbieter-Administratoren, Makler und Beratungsunternehmen | ||

| Nach Versicherungssparte | Leben und Gesundheit | |

| Sach- und Haftpflichtversicherung | ||

| Kfz | ||

| Spezialsparten | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Analysetechnik | Deskriptive Analytik | |

| Diagnostische Analytik | ||

| Prädiktive Analytik | ||

| Präskriptive Analytik | ||

| Nach Bereitstellungsmodell | Eigenständige Analytik-Plattformen | |

| In Kernsysteme eingebettete Analytik | ||

| API / Eingebettete Analytik | ||

| Nach Datenquelle | Interne Unternehmensdaten | |

| Externe Drittanbieterdaten | ||

| IoT- und Telematik-Daten | ||

| Open-Banking und alternative Daten | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Versicherungsanalytik-Markt im Jahr 2026?

Die Größe des Versicherungsanalytik-Marktes wird voraussichtlich im Jahr 2026 USD 53,76 Milliarden erreichen.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2026 bis 2031 mit einer CAGR von 19,69 % wächst.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer jährlichen CAGR von 21,01 % und ist damit das schnellste Wachstum unter allen Regionen.

Welcher Anwendungsbereich zeigt das höchste Wachstum?

Betrugserkennung und -prävention ist der am schnellsten wachsende Anwendungsfall mit einer CAGR von 20,95 % bis 2031.

Warum übertreffen Dienstleistungen Tools?

Versicherungsträger lagern Modellvalidierung, Erstellung synthetischer Daten und Compliance-Audits aus, was den Dienstleistungsumsatz mit einer CAGR von 20,55 % steigert.

Welches Bereitstellungsmodell dominiert neue Projekte?

Cloud-Implementierungen führen mit einem Anteil von 64,29 % im Jahr 2025 und wachsen weiterhin schnell aufgrund von elastischem Computing und Pay-as-you-go-Wirtschaftlichkeit.

Seite zuletzt aktualisiert am: