Marktgröße und Marktanteil Risikolebensversicherung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

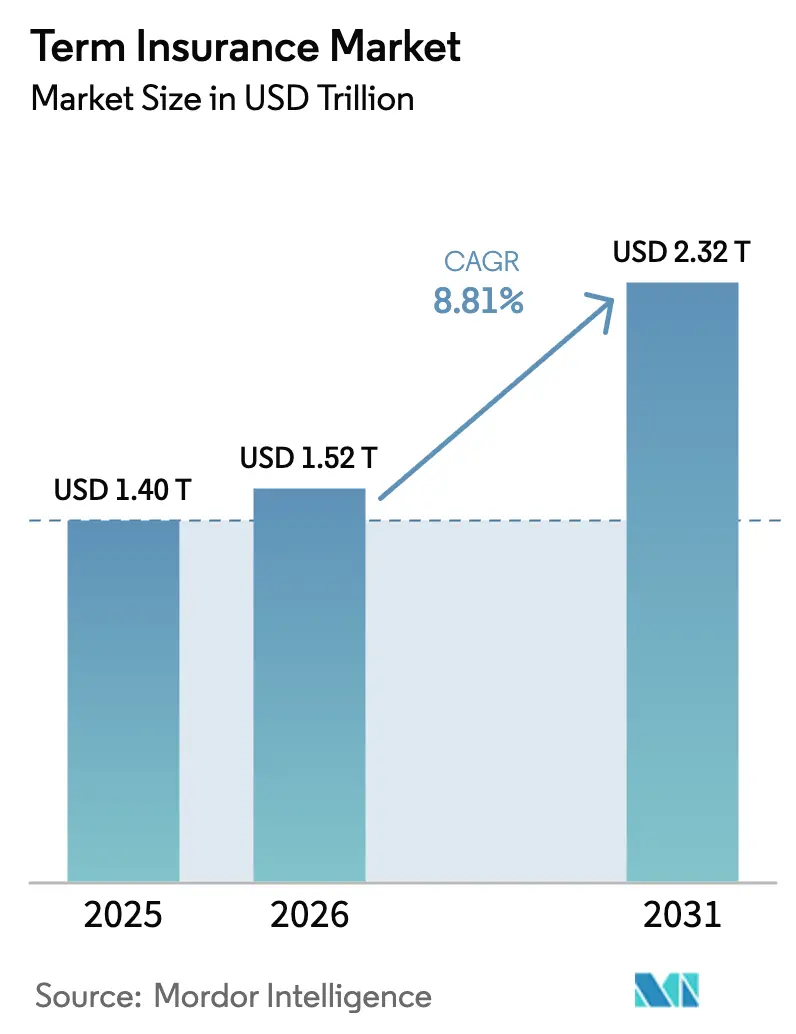

| Marktgröße (2026) | 1.52 Billionen US-Dollar |

| Marktgröße (2031) | 2.32 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.81% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse Risikolebensversicherung von Mordor Intelligence

Die Marktgröße für Risikolebensversicherungen wurde 2025 auf USD 1,40 Billionen geschätzt und soll von USD 1,52 Billionen im Jahr 2026 auf USD 2,32 Billionen bis 2031 wachsen, bei einer CAGR von 8,81 % während des Prognosezeitraums (2026–2031). Kontinuierliche Digitalisierung, wachsender Wohlstand der Mittelschicht in Asien-Pazifik und Afrika sowie unterstützende Steuerregelungen in Nordamerika und Europa stützen diesen Trend. Direktvertriebsportale für Endverbraucher expandieren mit einer CAGR von 16,20 %, da sich Self-Service-Kaufgewohnheiten vom Privatkundengeschäft auf den Lebensschutz ausweiten. Durch Wearables unterstützte Risikoprüfung und eingebettete Mikro-Deckungen erweitern die adressierbare Nachfrage und senken gleichzeitig die Akquisitionskosten. Unterdessen reagieren Versicherer auf den Niedrigzinsdruck, indem sie das Kapitalmanagement neu ausrichten, Partnerschaften mit Rückversicherern eingehen und sich auf reine Schutzprodukte konzentrieren, die nur begrenzte Anlagegarantien beinhalten.

Wichtigste Erkenntnisse des Berichts

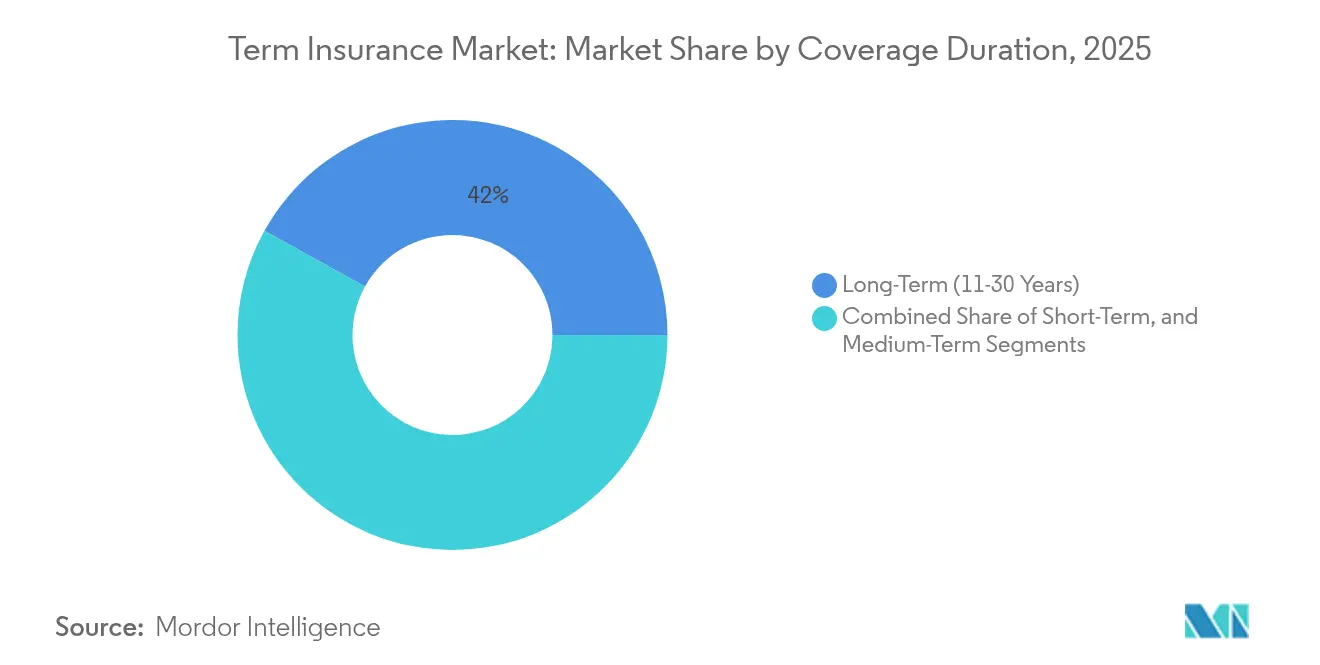

- Nach Versicherungsdauer hielten langfristige Policen (11–30 Jahre) im Jahr 2025 einen Marktanteil von 41,95 % am Markt für Risikolebensversicherungen, während kurzfristige Deckungen (≤5 Jahre) bis 2031 mit einer CAGR von 8,28 % wachsen.

- Nach Altersgruppe entfiel auf die Kohorte der 31–45-Jährigen im Jahr 2025 ein Anteil von 37,15 % an der Marktgröße für Risikolebensversicherungen; das Segment der 18–30-Jährigen verzeichnet mit einer CAGR von 9,62 % das schnellste Wachstum.

- Nach Vertriebskanal hielten unabhängige Agenten im Jahr 2025 einen Marktanteil von 52,95 % am Markt für Risikolebensversicherungen, während Direktvertriebskanäle für Endverbraucher eine CAGR von 15,85 % erzielen.

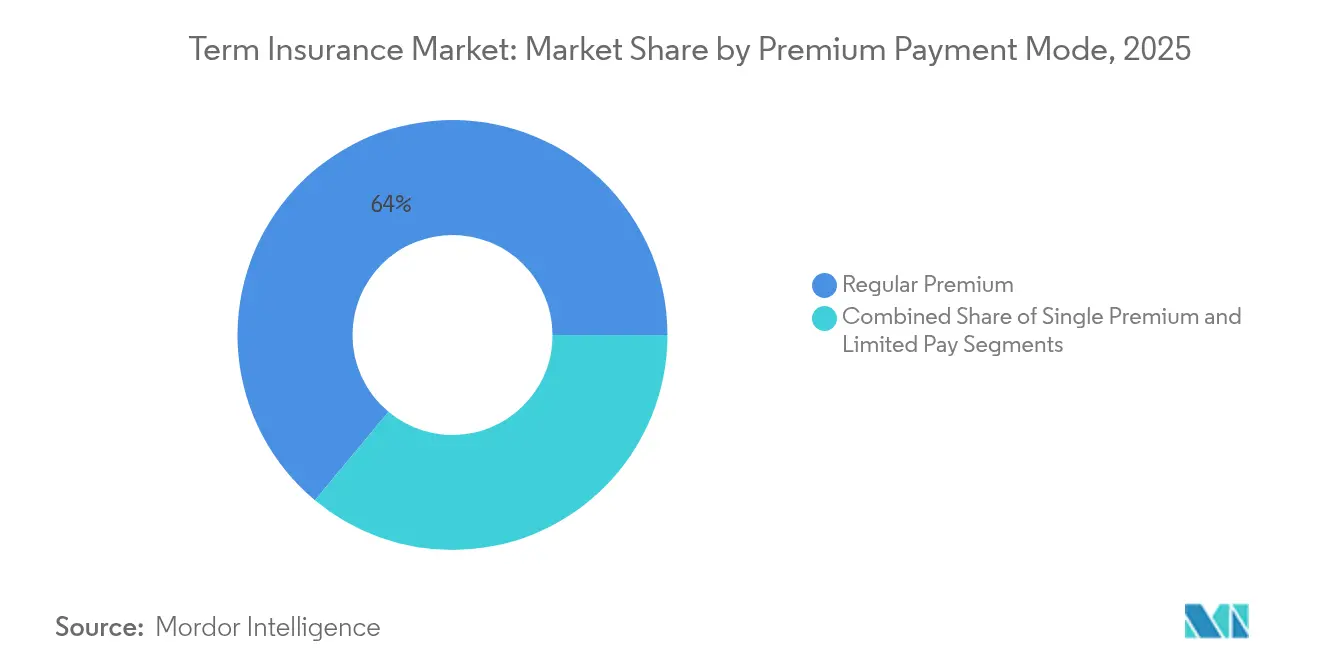

- Nach Zahlungsmodus dominierten Verträge mit laufender Prämie mit einem Anteil von 63,95 % an der Marktgröße für Risikolebensversicherungen im Jahr 2025; Einmalprämienprodukte führen beim Wachstumsmomentum.

- Nach Endnutzer repräsentierte die Einzelpersonendeckung im Jahr 2025 71,85 % der Marktgröße für Risikolebensversicherungen und wächst bis 2031 mit einer CAGR von 8,74 %.

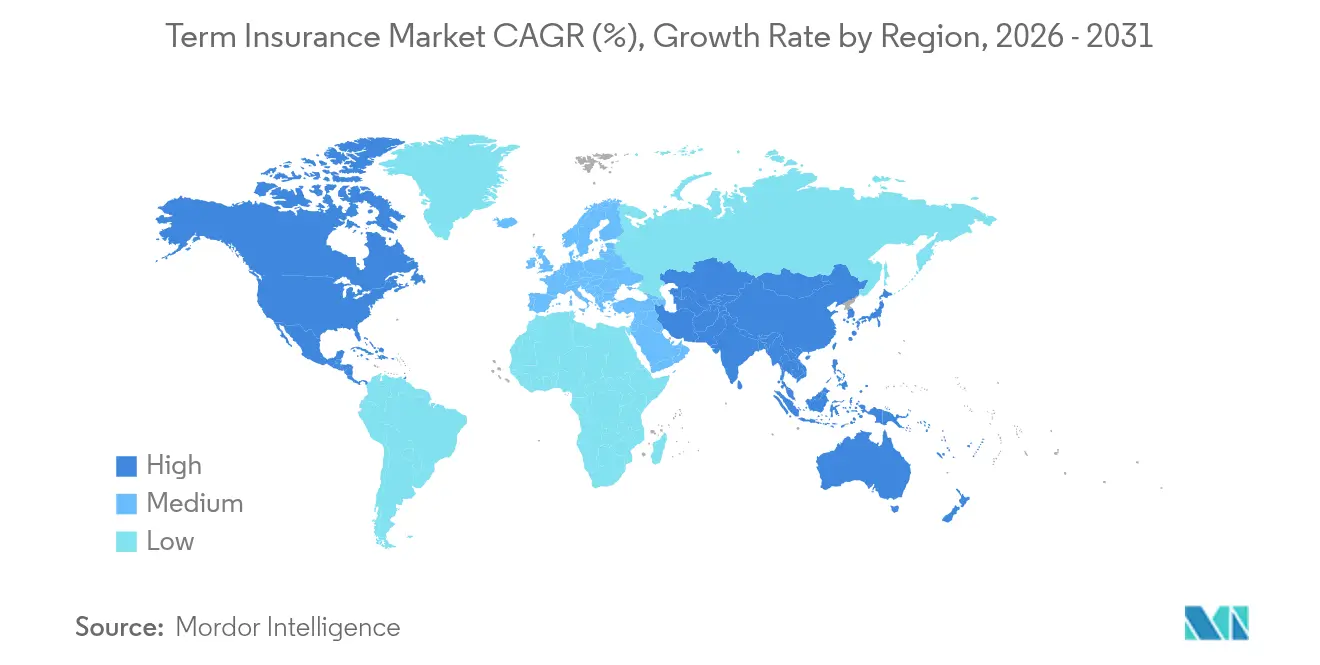

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 33,72 %, während Asien-Pazifik bis 2031 die höchste CAGR von 9,63 % verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Risikolebensversicherungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pandemiebedingte Zunahme des digitalen Kaufs kostengünstiger Risikolebensversicherungspolicen | +1.8% | Global mit Schwerpunkten in Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Wachsendes Mittelklasseeinkommen und Schutzlücke in aufstrebenden Märkten in Asien-Pazifik und Afrika | +2.1% | Kernregion Asien-Pazifik; Ausstrahlungseffekte auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Einführung eingebetteter Versicherungen durch Fintechs und Super-Apps | +1.5% | Global; frühe Einführung in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigte Risikoprüfung durch Echtzeit-Gesundheits- und Wearables-Daten | +1.2% | Nordamerika und EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Steuereffiziente Regelungen zur Altersvorsorge und Nachlassplanung | +0.9% | EU und Nordamerika; ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Breitere Verfügbarkeit von Mikro-Risikolebensversicherungen über Insurtech-MGAs | +1.3% | Global mit Fokus auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Pandemiebedingte Zunahme des digitalen Kaufs kostengünstiger Risikolebensversicherungspolicen

Direktvertriebskanäle für Endverbraucher beschleunigten sich, sobald persönliche Vertriebskanäle während der Lockdowns geschlossen wurden. Die Erfahrung überzeugte sowohl Versicherer als auch Kunden, dass einfache Lebensversicherungen vollständig online innerhalb von Minuten angeboten, gezeichnet und abgeschlossen werden können. Der Plattformstart von HealthGuard Insurance Solutions im Januar 2025 veranschaulicht den Alles-aus-einer-Hand-Ansatz, der mehrere Versicherertarife vergleicht und Deckungen in Echtzeit abschließt[1]HealthGuard Insurance Solutions, „Einheitlicher Online-Marktplatz für Lebensversicherungen gestartet”, healthguard.com. Jüngere Käufer schätzen Transparenz und die Abwesenheit von Verkaufsdruck, sodass die Online-Konversionsraten hoch bleiben. Versicherer, die reibungslose Benutzeroberflächen mit robusten Datenanalysen kombinieren, gewinnen Versicherungsnehmer nun zu geringeren Kosten als Agentennetzwerke. Die Herausforderung besteht darin, eine preisgetriebene Kommodifizierung zu vermeiden, indem Deckungen mit Wellness-Vorteilen oder Treueprogrammen ergänzt werden.

Wachsendes Mittelklasseeinkommen und Schutzlücke in aufstrebenden Märkten in Asien-Pazifik und Afrika

Eine schnell wachsende Mittelschicht in Asien-Pazifik und Teilen Afrikas wandelt höheres verfügbares Einkommen in erstmalige Lebensversicherungsabschlüsse um. Die Lebensversicherungsdurchdringung in vielen lateinamerikanischen Märkten lag 2024 unter 15 %, was das latente Potenzial für grundlegenden Risikoschutz verdeutlicht. China Pacific Insurance verzeichnete in den ersten 11 Monaten des Jahres 2024 Lebensversicherungsprämien in Höhe von RMB 228,842 Milliarden (USD 31,8 Milliarden), gestützt durch Lohnwachstum und Urbanisierung. Versicherer müssen Erschwinglichkeit mit soliden Risikomargen in Einklang bringen, da westliche Standardpreistabellen Schwellenmarktrisiken häufig überbepreisen. Vereinfachte Mikro-Deckungen und mobile Zahlungen überbrücken diese Lücke. Das langfristige Aufwärtspotenzial bleibt dort am höchsten, wo Regulierungsbehörden inklusive Versicherungen fördern und Steuererleichterungen für Deckungen mit geringen Beträgen gewähren.

Einführung eingebetteter Versicherungen durch Fintechs und Super-Apps

Die Einbettung von Risikolebensversicherungsdeckungen in digitale Zahlungen oder E-Commerce-Prozesse bietet sofortigen Schutz am Bedarfspunkt. Die Investition von PayPal Ventures in Höhe von USD 13 Millionen in Olé Life unterstreicht das Interesse von Fintechs daran, Schutz mit Finanztransaktionen zu bündeln. Super-Apps in Südostasien bieten Click-Through-Lebensversicherungen an, wenn Nutzer Fahrten buchen oder Geld überweisen, und nutzen dabei umfangreiche Verhaltensdaten zur Vorabausfüllung von Anträgen. Das eingebettete Modell senkt die Vertriebskosten drastisch und ermöglicht Einheitsprämien von nur USD 5 jährlich für den Todesfall durch Unfall. Regulatorische Komplexität ist das größte Hindernis und erfordert gemeinsame Lizenzen oder autorisierte Vermittler in jeder Rechtsordnung. Der Erfolg hängt von transparenten Offenlegungen ab, die das Vertrauen der Nutzer sichern und gleichzeitig die Nutzererfahrung reibungslos halten.

Beschleunigte Risikoprüfung durch Echtzeit-Gesundheits- und Wearables-Daten

Künstliche Intelligenz und Wearable-Sensoren verkürzen die Risikoprüfung von Wochen auf Minuten. Eine neu patentierte Vorqualifizierungsmaschine von Insurance Software Automation verkürzte die Platzierungszeiten in Pilottests um 15 % und steigerte die Abschlussquoten um 25 %. Kontinuierliche Datenfeeds ermöglichen eine dynamische Risikobewertung, die gesunde Lebensweisen mit Prämienrabatten belohnt. Jüngere Versicherungsnehmer akzeptieren die Datenweitergabe im Austausch für personalisierte Preisgestaltung, obwohl Regulierungsbehörden strenge Einwilligungs- und Speicherprotokolle durchsetzen. Versicherer erzielen eine verbesserte Risikoauswahl und niedrigere Schadenquoten, müssen jedoch klare Grenzen für die Datennutzung formulieren. Eine weitverbreitete Einführung könnte letztendlich versicherungsmathematische Tabellen an Echtzeit-Biometriktrends statt an historische Durchschnittswerte anpassen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommodifizierter Preisdruck und Preisvergleichsplattformen | -1.4% | Global, insbesondere in reifen Märkten | Kurzfristig (≤ 2 Jahre) |

| Anhaltend niedriges Zinsumfeld, das die Kapitalpuffer der Versicherer belastet | -1.1% | Global, am stärksten in der EU und Japan | Mittelfristig (2–4 Jahre) |

| Anhaltende Wahrnehmung „zu teuer” bei der Generation Z und einkommensschwachen Gruppen | -0.8% | Global, konzentriert in entwickelten Regionen | Langfristig (≥ 4 Jahre) |

| Datenschutzbestimmungen, die die verhaltensbasierte Risikoprüfung einschränken | -0.6% | EU und Nordamerika; weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommodifizierter Preisdruck und Preisvergleichsplattformen

Online-Aggregatoren haben Lebensversicherungsdeckungen in eine transparente Ware verwandelt, bei der Prämien nebeneinander angezeigt werden. Verbraucher profitieren vom Wettbewerb, aber kontinuierliche Neubepreisung verengt die Zeichnungsmargen innerhalb der Standardrisikoklassen. Intensiver Preiswettbewerb verleitet einige Versicherer dazu, Zeichnungsschwellen zu lockern, um das Volumen zu halten, was potenzielle Verluste durch adverse Selektion erhöht. Als Gegenmaßnahme fügen Unternehmen Wellness-Coaching, beschleunigte Schadenregulierung oder flexible Zusatzbausteine hinzu, um sich durch Mehrwert statt allein durch Kosten zu differenzieren. Die langfristige Rentabilität hängt davon ab, Service-Ökosysteme zu schaffen, die einen Wechsel trotz marginaler Preisunterschiede unattraktiv machen.

Anhaltend niedriges Zinsumfeld, das die Kapitalpuffer der Versicherer belastet

Anhaltend niedrige Zinssätze drücken die Anlageerträge, die historisch gesehen Sterblichkeitsrisiken subventionierten. Da die Anleiherenditen hinterherhinken, erhöhen Versicherer ihre Abhängigkeit vom Zeichnungsüberschuss, was den Druck auf eine strengere Risikoauswahl und Prämienerhöhungen verstärkt. Swiss Re schätzte, dass Lieferkettenunterbrechungen Unternehmen jährlich USD 184 Millionen kosten, was externe Schocks unterstreicht, die die Solvabilität weiter belasten[2]Insurance Business, „China Pacific Insurance verzeichnet stabiles Prämienwachstum im Jahr 2024”, insurancebusinessmag.com. Die Stärkung der Reserven für Altgarantien bindet Kapital, das für neues Policenwachstum genutzt werden könnte. Einige Versicherer übertragen geschlossene Bestände an Konsolidierer, um Kapital freizusetzen, doch anhaltend dünne Spreads halten die Preisdisziplin eng. Zinserhöhungen würden die Belastung lindern, aber die strategische Planung geht von gedämpften Renditen im mittelfristigen Zeitraum aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsdauer: Kurzfristige Produkte treiben Innovationen voran

Langfristige Policen erfassten 2025 41,95 % des Marktes für Risikolebensversicherungen, was die Nachfrage nach planbarer Deckung widerspiegelt, die mit Hypotheken- und Kinderbetreuungsverpflichtungen übereinstimmt. Kurzfristige Produkte entwickeln sich bis 2031 mit einer CAGR von 8,28 %, da Verbraucher flexiblen Schutz bevorzugen, der auf Gig-Economy-Zyklen abgestimmt ist. Mittelfristige Laufzeiten fungieren als Übergangslösungen, wenn sich Lebensphasen schneller verschieben als einst traditionelle Karrierewege.

Das Wachstum kurzfristiger Produkte resultiert aus Insurtech-MGAs, die parametrische Auslöser in mobile Apps einbetten und sofortige Auszahlungen nach definierten Ereignissen bieten. Guardian Lifes SafeGuard360 bündelt Leben, Berufsunfähigkeit und Pflegeversicherung in einer Police und signalisiert, wie hybride Designs Segmentgrenzen verwischen. Die Entwicklung deutet darauf hin, dass feste Laufzeitkategorien verblassen könnten, da modulare Zusatzbausteine es Versicherungsnehmern ermöglichen, Deckungen ohne langwierige Neuzeichnung anzupassen. Versicherer, die datengestützte Preisgestaltung für Mikro-Laufzeiten beherrschen, beeinflussen nun breitere Marktstandards.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Adoption durch junge Erwachsene beschleunigt die digitale Transformation

Die Kohorte der 31–45-Jährigen hielt 2025 einen Anteil von 37,15 % am Markt für Risikolebensversicherungen, was dem Höhepunkt der Haushaltsbildung und Schuldenverpflichtungen entspricht. Die Gruppe der 18–30-Jährigen expandiert mit einer CAGR von 9,62 %, angetrieben durch eingebettete Angebote in Super-Apps und Kauf-jetzt-zahle-später-Ökosystemen. Ältere Bevölkerungsgruppen nehmen weiterhin stetig für die Nachlassplanung ab, treiben aber selten Volumenssprünge an.

Digital aufgewachsene Käufer erwarten sofortige Angebote, transparente Preisgestaltung und Chat-first-Service. Eine Umfrage ergab, dass 96 % der Generation Z Lebensversicherungen online recherchieren, während 84 % eingebettete Angebote beim Autokauf bevorzugen. Erfolgreiche Versicherer kombinieren spielerische Wellness-Elemente mit flexiblen Versicherungssummenaufstockungen, die sich mit steigendem Einkommen anpassen. Die Loyalität dieser Kohorte wird den lebenslangen Kundenwert prägen, was eine frühe Akquisition entscheidend macht. Versicherer, die die Neugestaltung von Kundenprozessen verzögern, riskieren, für Jahrzehnte an Marktrelevanz zu verlieren.

Nach Vertriebskanal: Digitale Disruption gestaltet Vertriebsmodelle neu

Unabhängige Agenten lieferten 2025 dank vertrauenswürdiger Beratung für komplexe Bedürfnisse noch immer 52,95 % des Umsatzes im Markt für Risikolebensversicherungen. Dennoch verzeichnen Direktvertriebsportale für Endverbraucher eine CAGR von 15,85 %, da selbstgesteuertes Kaufen über alle demografischen Gruppen hinweg zur Norm wird. Bancassurance expandiert stetig durch Cross-Selling über bestehende Bankbeziehungen, während Affinitätsprogramme von der Modernisierung von Arbeitgeberleistungen profitieren.

Die Partnerschaft von Canada Life mit CapIntel zeigt, wie etablierte Unternehmen Vergleichstools sowohl für Berater als auch für Privatkunden digitalisieren. Es entsteht ein Mehrkanal-Gleichgewicht, bei dem menschliche Beratung mit algorithmischer Steuerung koexistiert. Versicherer verteilen Marketingbudgets dynamisch und lenken Policen mit hohen Versicherungssummen zu Agenten und einfachere Deckungen online. Die Trennlinie ist nicht mehr allein der Produkttyp, sondern das Käufervertrauen, die Ticketgröße und der erforderliche Personalisierungsgrad.

Nach Prämienzahlungsmodus: Wachstum bei Einmalprämien signalisiert Vermögensaufbau

Verträge mit laufender Prämie dominierten 2025 mit einem Anteil von 63,95 % der Zahlungen im Markt für Risikolebensversicherungen und eignen sich für planbare Haushaltsbudgets. Die Nutzung von Einmalprämien wächst rasch bei wohlhabenden Kunden, die eine sofortige Deckungsaktivierung und reduzierten Verwaltungsaufwand bevorzugen. Designs mit begrenzter Zahlungsdauer sprechen Planer an, die ihre Prämienverpflichtungen vor dem Renteneintritt abschließen möchten.

Vermögensaufbau in aufstrebenden Mittelschichten und höheren Vermögensklassen fördert die Erschwinglichkeit von Einmalzahlungen. Voyas Lifetime Life Insurance ermöglicht es Mitarbeitern, Gruppenrisikolebensversicherungen in individuelle Deckungen mit optionalen Lebensleistungen umzuwandeln, und verbindet Zahlungsflexibilität mit Schutzkontinuität. Versicherer verfeinern versicherungsmathematische Modelle, um Einmalprämien zu erfassen und gleichzeitig die Risikoausrichtung über die gesamte Policenlaufzeit sicherzustellen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Einzelpersonendeckung behauptet ihre Dominanz

Einzelpersonenpolicen hielten 2025 71,85 % des Marktes für Risikolebensversicherungen, was den Personalisierungsbedarf widerspiegelt, den Gruppenversicherungen selten vollständig abdecken. Gruppenversicherungen wachsen durch die Modernisierung des Personalwesens, da Arbeitgeber Wellness- und Schutzpakete erweitern.

LIMRA prognostiziert vorsichtigen Optimismus für betriebliche Lebensversicherungen im Jahr 2025 und stellt fest, dass maßgeschneiderte Zusatzbausteinoptionen die Mitarbeiterbeteiligung steigern können. Versicherer, die modulare Gruppenangebote entwickeln, die Mitarbeiter auf eigene Kosten aufstocken können, erzielen eine höhere Durchdringung. Dennoch bleibt die individuelle Entscheidungsfindung zentral, insbesondere in Regionen, in denen Gig-Arbeit den Zugang zu Unternehmensleistungen einschränkt.

Geografische Analyse

Nordamerika verzeichnete 2025 einen Anteil von 33,72 % am Markt für Risikolebensversicherungen, gestützt durch ausgereifte Vertriebsnetzwerke, gut kapitalisierte Versicherer und günstige steuerliche Behandlung von Todesfallleistungen. Das Wachstum stützt sich auf Produktverbesserungen wie Lebensleistungsbausteine und beschleunigte Risikoprüfung statt auf neue Marktnachfrage. Die Veräußerung der US-amerikanischen Risikolebensversicherungsplattform von Legal & General an Meiji Yasuda im Februar 2025 für USD 2,3 Milliarden unterstreicht die Konsolidierung, die Portfolios neu ausrichtet und gleichzeitig die anhaltende Attraktivität für ausländische Marktteilnehmer signalisiert.

Asien-Pazifik liefert die höchste CAGR von 9,63 %, angetrieben durch Urbanisierung, Lohninflation und regulatorische Förderung des Risikoschutz. China Life führte die regionalen Versicherer mit einem Marktwert-Wachstum von 9 % auf USD 99,50 Milliarden im zweiten Quartal 2024 an. Bancassurance bleibt ein zentraler Kanal, wie die Allianz von AIA Vietnam mit HSBC zeigt, die sofortigen Filialnetzwerkzugang gewährt. Die Lokalisierung von Produktsprache und digitalen KYC-Tools sind Voraussetzungen für Wachstum in mehreren Rechtsordnungen angesichts unterschiedlicher regulatorischer Rahmenbedingungen.

Europa, der Nahe Osten und Afrika zeigen uneinheitliche Entwicklungen. EU-Märkte profitieren von Solvency-II-Rahmenbedingungen und grenzüberschreitendem Passporting, das Skaleneffekte ermöglicht, doch gedämpftes BIP-Wachstum bremst die Prämienexpansion. Der Nahe Osten weist trotz eines prognostizierten BIP-Wachstums von 2,1 % für 2024 eine Lebensversicherungsdurchdringung von nur 0,2 % auf, was strukturellen Spielraum offenbart. Afrikas Lebens- und Nichtlebensversicherungsprämien in Höhe von USD 60,19 Milliarden im Jahr 2020, von denen Südafrika 67,5 % auf sich vereinte, verdeutlichen die Konzentration und weisen gleichzeitig auf latentes kontinentales Potenzial hin. Versicherer, die frühzeitig in digitales Onboarding für Kunden mit dünner Datenlage investieren, können veraltete Filialstrukturen überspringen.

Wettbewerbslandschaft

Der Markt für Risikolebensversicherungen ist mäßig konzentriert, da globale Platzhirsche ihren Anteil verteidigen, während spezialisierte Insurtechs Nischen besetzen. Allianz, AXA und Prudential kombinieren jahrzehntelange Sterblichkeitsdaten mit Omni-Channel-Reichweite, um ihre Preissetzungsmacht zu erhalten. Gleichzeitig setzen digitale Neueinsteiger wie Lemonade oder Ethos auf KI-gestützte Risikoprüfung und rein mobile Prozesse, die bei Millennials Anklang finden.

Strategische Prioritäten konvergieren auf Technologieintegration, Partnerschaftsausbau und Kapitaloptimierung. Allstates patentierte maschinelle Lernmaschine, die fahrverknüpfte Lebensversicherungsempfehlungen anpasst, veranschaulicht, wie etablierte Unternehmen Datenwissenschaft nutzen, um Angebote zu erneuern. Rückversicherungsallianzen, wie Protective Lifes USD 9,7 Milliarden-Deal mit Resolution Life im März 2025, setzen Überschuss für Wachstum frei und reduzieren gleichzeitig das Langzeitrisiko. In Schwellenmärkten erschließen Kooperationsmodelle mit Telekommunikationsunternehmen oder digitalen Geldbörsen schwer erreichbare Segmente, in denen reine Versicherer keinen eingebetteten Vertrieb haben.

Weißflecken-Chancen bestehen bei Mikro-Risikolebensversicherungen für Gig-Worker, hybriden Schutz-Anlage-Produkten für wohlhabende Millennials und wellness-verknüpften Zusatzbausteinen, die Verhaltensdaten monetarisieren. Markteintrittsbarrieren bleiben bedeutend aufgrund von Solvenzkapitalanforderungen und Markenvertrauen, doch agile digitale Neueinsteiger können in unterversorgten Nischen dennoch Kundenloyalität aufbauen. Der Erfolg beruht auf der Orchestrierung nahtloser digitaler Prozesse ohne Einbußen bei der versicherungsmathematischen Strenge oder der regulatorischen Compliance.

Marktführer im Bereich Risikolebensversicherungen

New York Life Insurance Company

Northwestern Mutual Life Insurance Company

MetLife Inc.

Prudential Financial Inc.

Massachusetts Mutual Life Insurance Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Allianz, BlackRock und T&D Holdings einigten sich auf den Erwerb der Viridium Group für EUR 3,5 Milliarden (USD 3,8 Milliarden) und stärken damit die Fähigkeiten zur Konsolidierung geschlossener Bestände.

- Februar 2025: Legal & General verkaufte seine US-amerikanischen Risikolebensversicherungsgeschäfte Banner Life und William Penn für USD 2,3 Milliarden an Meiji Yasuda und bildete damit eine strategische US-japanische Partnerschaft.

- Februar 2025: Securian Financial führte Eclipse Accumulator II als indexgebundene universelle Lebensversicherung ein und fügte neue Indizes hinzu, während die Kostenbelastung niedrig gehalten wurde.

- Januar 2025: AmeriLife übernahm Crump Life Insurance Services und erhielt damit Zugang zu 31.000 Finanzfachleuten und jährlich platzierten Prämien in Höhe von USD 13 Milliarden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie behandelt den Markt für Risikolebensversicherungen als alle eigenständigen, befristeten Lebensversicherungspolicen, deren Prämien ausschließlich reinen Sterblichkeitsschutz erwerben. Jeder Vertrag, der Anlage-, Spar- oder Prämienrückgewährelemente einbettet, ist ausgeschlossen. Die Abdeckung umfasst Einzel- und Gruppenverträge, die über digitale Direktkanäle, Vermittler, Bancassurance und Arbeitsplatzkanäle in sechs Regionen vertrieben werden.

Ausschluss aus dem Umfang: Hypothekengebundene fallende Risikolebensversicherungsbausteine und kreditgebundene Lebensversicherungen, die mit Darlehen gebündelt sind, liegen außerhalb dieser Bewertung.

Segmentierungsübersicht

- Nach Versicherungsdauer

- Kurzfristig (weniger als 5 Jahre)

- Mittelfristig (6–10 Jahre)

- Langfristig (11–30 Jahre)

- Nach Altersgruppe

- 18–30 Jahre

- 31–45 Jahre

- 46–60 Jahre

- 60+ Jahre

- Nach Vertriebskanal

- Direktvertrieb / Online

- Unabhängige Agenten und Makler

- Bancassurance

- Affinität / Arbeitsplatz

- Nach Prämienzahlungsmodus

- Einmalprämie

- Laufende Prämie

- Begrenzte Zahlungsdauer

- Nach Endnutzer

- Einzelperson

- Gruppe

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Zeichnungsleitern, Rückversicherungsaktuar, Insurtech-Gründern und Maklerprinzipalen in Nordamerika, Europa und Asien-Pazifik. Diese Gespräche klärten digitale Ticketgrößen, aufkommende Schwellenwerte für die Risikoprüfung auf Basis von Gesundheitsdaten und reale Stornomuster und schlossen Lücken, die Dokumente allein nicht überbrücken konnten.

Desk-Research

Wir begannen mit der Auswertung von Solvabilitätsmeldungen der Regulierungsbehörden, OECD-Versicherungsstatistiken, Swiss-Re-Sigma-Prämienbüchern und Rückversicherungsoffenlegungen, die Prämien nach Produktlinie aufschlüsseln. Jahresberichte, 10-Ks und Investorenpräsentationen der zwanzig größten Versicherer lieferten durchschnittliche Versicherungssummen, Stornoquoten und Kanalaufteilungen, während Branchenverbände wie der Globale Verband der Versicherungsverbände granulare Vertriebsdaten beisteuerten. Abonnement-Tools, darunter D&B Hoovers für Finanzdaten und Dow Jones Factiva für Nachrichtensignale, halfen dabei, Preisverschiebungen und Fusionen und Übernahmen zu verifizieren. Die aufgeführten Quellen sind illustrativ; viele weitere offene Datensätze flossen in Basiszahlen und narrative Überprüfungen ein.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit gemeldeten Erstjahres- und Erneuerungsprämien für Risikolebensversicherungen nach Land (Top-down). Wir gleichen diese dann mit Stichproben-Durchschnittsprämiensätzen ab, multipliziert mit der Anzahl der in Kraft befindlichen Policen, die durch Versicherungsträger-Rollups und Kanalprüfungen ermittelt wurden (Bottom-up), um Gesamtwerte zu validieren. Zu den Schlüsselvariablen gehören Haushaltsdurchdringungsraten, Pro-Kopf-Verfügungseinkommen, mittlere Versicherungssumme, digitaler Anteil an Neuabschlüssen und sterblichkeitsgebundene Rückversicherungspreise. Prognosen kombinieren multivariate Regression mit Szenarioanalysen, sodass Einkommenswachstum und digitale Adoption die Prämienelastizität antreiben, während von Experten validierte Sterblichkeits- und Stornotrends das Aufwärtspotenzial dämpfen. Wo Versicherungsträgerdaten unvollständig waren, überbrückten gleitende Dreijahresdurchschnitte der Regulierungsdrucke Lücken.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Anomalie-Markierungen lösen eine erneute Kontaktaufnahme mit Befragten aus, und Modelle werden jährlich aktualisiert. Zwischenupdates werden herausgegeben, wenn regulatorische oder makroökonomische Ereignisse die Prämien um mehr als drei Prozent verschieben.

Warum Mordors Basislinie für Risikolebensversicherungen in der Zuverlässigkeit unübertroffen ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Anbieter ungleiche Produktkörbe, Währungsbasen und Aktualisierungsrhythmen wählen, was dazu führt, dass die Gesamtwerte bereits vor jeder Prognose variieren.

Zu den wichtigsten Ursachen für Abweichungen gehören die Einbeziehung von kreditgebundenen Lebensversicherungs- und Zusatzbaustein-Umsätzen durch einige Anbieter, frühere Basisjahre, die nicht inflationsbereinigt wurden, und eine begrenzte Validierung von Direktvertriebsvolumina außerhalb der Vereinigten Staaten.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 1,40 Bio. (2025) | ||

| USD 2,05 Bio. (2025) | Globales Beratungsunternehmen A | Kombiniert kreditgebundene Lebensversicherungen und Hypothekenbausteine; stützt sich auf Einzelquellen-Regulierungsdaten |

| USD 1,14 Bio. (2024) | Branchenjournal B | Früheres Basisjahr ohne Wechselkurs- oder Inflationsbereinigung; lässt digitale Kanäle in Asien außer Acht |

| USD 1,26 Bio. (2025) | Markt-Denkfabrik C | Berücksichtigt nur 25 Länder und lässt Schwellenmärkte unmodelliert |

Zusammenfassend liefert Mordors disziplinierte Umfangsauswahl, das Dual-Track-Modellierungsverfahren und die jährliche Aktualisierung eine ausgewogene, transparente Basislinie, die jeden Dollar auf beobachtbare Prämien und wiederholbare Schritte zurückführt und Entscheidungsträgern Vertrauen in unsere Zahlen gibt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Risikolebensversicherungen?

Der Markt für Risikolebensversicherungen wird 2026 auf USD 1,52 Billionen geschätzt und soll bis 2031 auf USD 2,32 Billionen anwachsen.

Welche Region wächst am schnellsten im Bereich Risikolebensversicherungen?

Asien-Pazifik führt das Feld mit einer CAGR von 9,63 % bis 2031 an, angetrieben durch steigende Haushaltseinkommen und unterstützende Regulierung.

Wie beeinflussen digitale Kanäle den Vertrieb von Risikolebensversicherungen?

Direktvertriebsplattformen für Endverbraucher expandieren mit einer CAGR von 15,85 %, senken Akquisitionskosten und erfüllen die Käufernachfrage nach Self-Service-Optionen.

Welche Altersgruppe zeigt das höchste Wachstum bei der Adoption?

Verbraucher im Alter von 18–30 Jahren kaufen mit einer CAGR von 9,62 %, da eingebettete Versicherungen in Fintechs und Super-Apps den Kauf vereinfachen.

Was sind die größten Hemmnisse für das Marktwachstum?

Preiskommodifizierung auf Vergleichsportalen und das anhaltend niedrige Zinsumfeld, das die Kapitalpuffer der Versicherer belastet, begrenzen die kurzfristige Expansion.

Werden Einmalprämienprodukte beliebter?

Ja. Wachstum beim Vermögensaufbau und die Nachfrage nach sofortiger Deckung treiben eine schnellere Adoption von Risikolebensversicherungen mit Einmalprämie voran, insbesondere bei wohlhabenden Kunden.

Seite zuletzt aktualisiert am: