Marktgröße und Marktanteil für Instant-Cerealien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 24.27 Milliarden US-Dollar |

| Marktgröße (2031) | 30.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

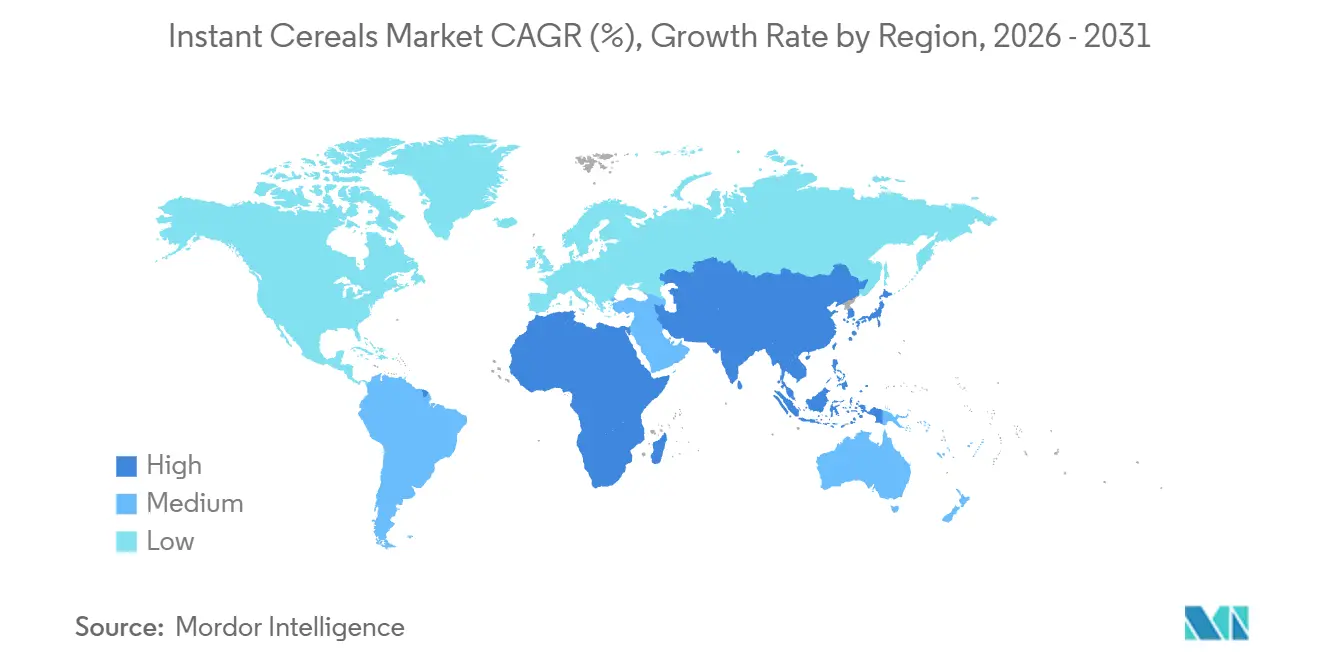

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

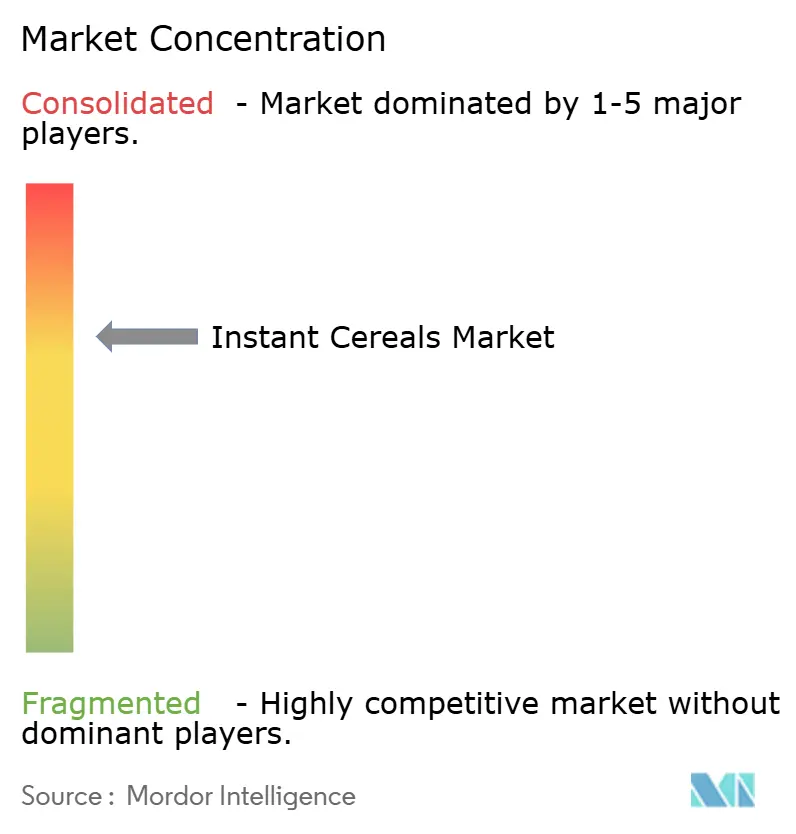

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Instant-Cerealien von Mordor Intelligence

Die Marktgröße für Instant-Cerealien wird voraussichtlich von USD 23,13 Milliarden im Jahr 2025 auf USD 24,27 Milliarden im Jahr 2026 steigen und bis 2031 USD 30,86 Milliarden erreichen, mit einer CAGR von 4,92 % über den Zeitraum 2026–2031. Die steigende Nachfrage nach praktischen Frühstücksoptionen, die rasche Urbanisierung im Asien-Pazifik-Raum und strengere Vorgaben zur Zuckerreduzierung gestalten Produktportfolios und Preisstrategien im gesamten Markt für Instant-Cerealien neu. Technologiegestützte Rezepturanpassungen beschleunigen die Einführung von Vollkorn- und Hochproteinprodukten, während Direktvertriebsmarken den Marktanteil etablierter Anbieter durch glutenfreie und kohlenhydratarme Optionen zu Premiumpreisen untergraben. Die Konsolidierung unter multinationalen Akteuren zielt auf Skaleneffekte ab, um höhere Compliance-Kosten zu bewältigen, und Investitionsausgaben verlagern sich zunehmend in Richtung Extrusionszentren im Asien-Pazifik-Raum. Die Volatilität der Rohstoffpreise bleibt ein entscheidender Faktor für die Margen, doch günstige Haferpreise im Jahr 2026 dämpfen die Kosten für Rezepturanpassungen.

Wichtigste Erkenntnisse des Berichts

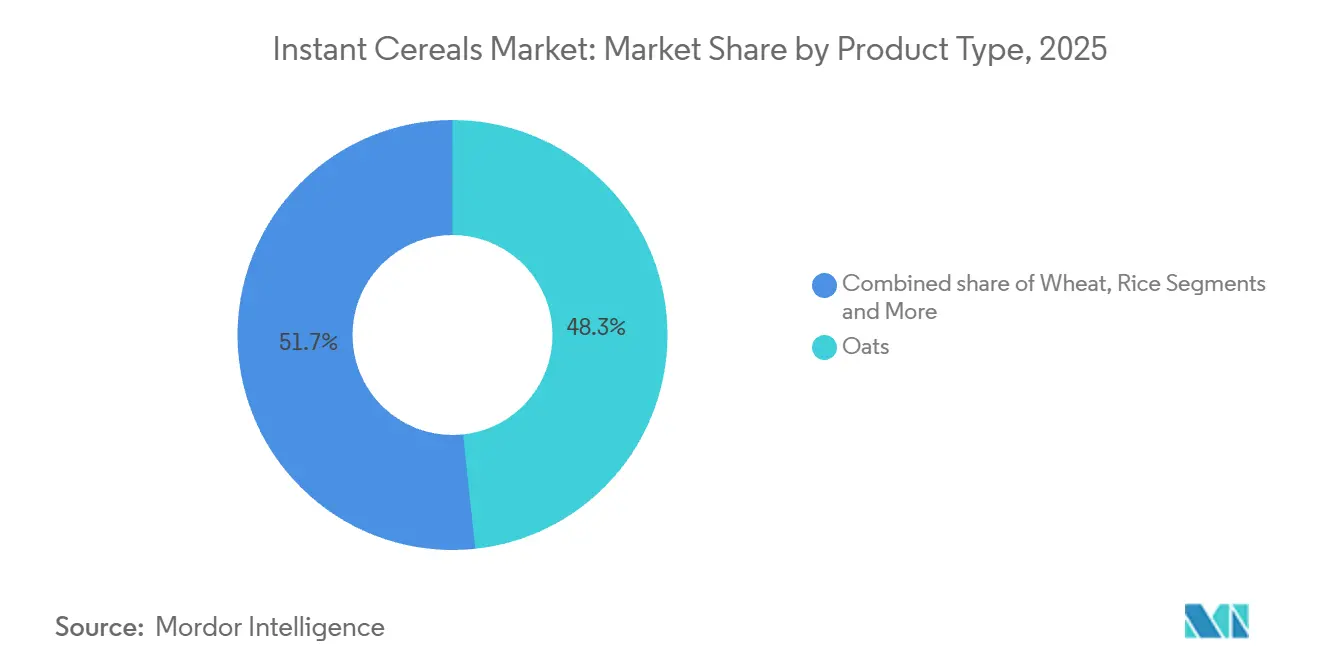

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 48,31 % auf Hafer im Markt für Instant-Cerealien, während maisbasierte Cerealien bis 2031 voraussichtlich mit einer CAGR von 5,26 % wachsen werden.

- Nach Geschmack hielten aromatisierte Varianten im Jahr 2025 einen Anteil von 70,92 %; nicht aromatisierte Linien sollen bis 2031 mit einer CAGR von 6,08 % wachsen.

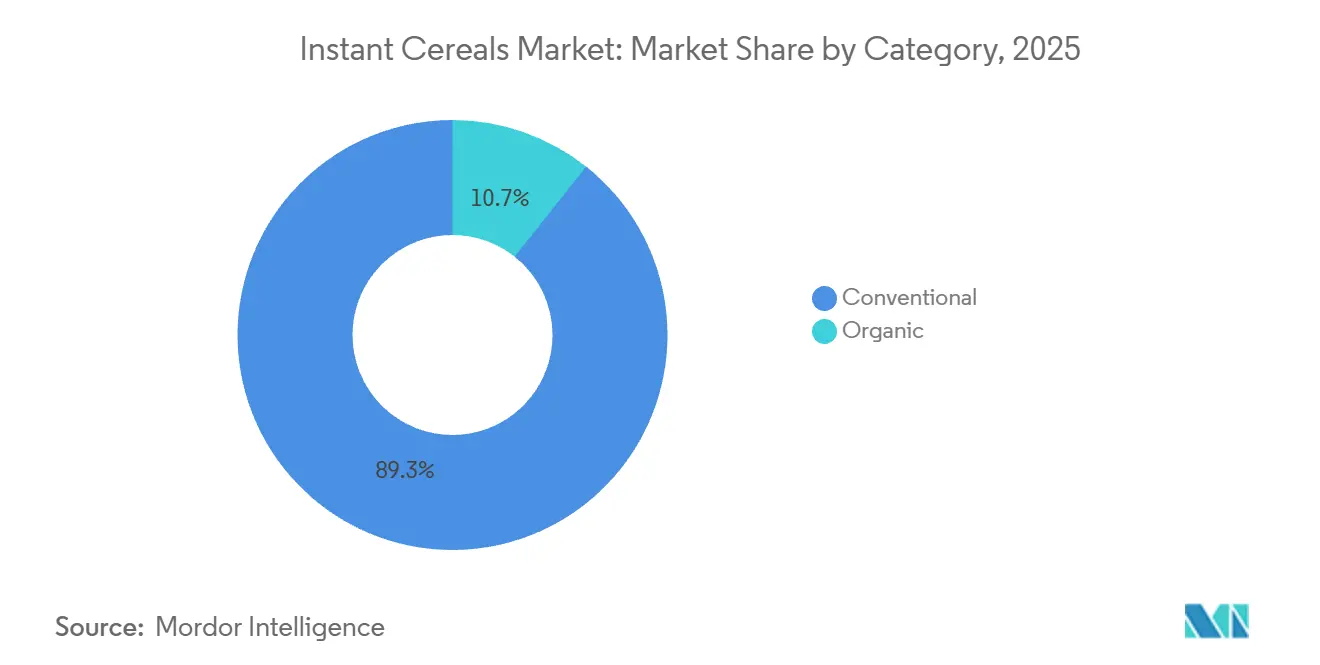

- Nach Kategorie hielten konventionelle Produkte im Jahr 2025 einen Anteil von 89,32 %, während Bio-Produkte voraussichtlich mit einer CAGR von 6,73 % expandieren werden.

- Nach Vertriebskanal führten Supermärkte/Hypermärkte im Jahr 2025 mit einem Anteil von 44,76 %; Online-Einzelhandelsgeschäfte sind auf eine CAGR von 5,82 % ausgerichtet.

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 35,88 % bei, und der Asien-Pazifik-Raum wird voraussichtlich mit der schnellsten CAGR von 6,89 % bis 2031 wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Instant-Cerealien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach praktischen Frühstücksoptionen für unterwegs | +1.2% | Global, mit höchster Intensität in städtischen Zentren des Asien-Pazifik-Raums und Ballungsgebieten Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Wachsender Gesundheitsfokus auf Vollkorn- und Hochproteinrezepturen | +0.9% | Nordamerika und Europa (regulatorischer Druck), Asien-Pazifik (angestrebtes Wohlbefinden) | Mittelfristig (2–4 Jahre) |

| Einführung neuer Geschmacksrichtungen, pflanzenbasierter Zutaten und regionaler Anpassungen | +0.7% | Asien-Pazifik (lokalisierte Brei-Formate), Lateinamerika (tropische Fruchtaromen), Nordamerika (Proteinmischungen) | Mittelfristig (2–4 Jahre) |

| Zunehmende Verfügbarkeit für vielfältige Ernährungspräferenzen | +0.5% | Global, mit frühen Gewinnen in Nordamerika (glutenfrei, vegan), Europa (Einhaltung der Allergenkennzeichnung) | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Lebensmittelverarbeitungstechnologie | +0.4% | Global, konzentriert in Produktionszentren (Nordamerika, Europa, China) | Langfristig (≥ 4 Jahre) |

| Einfluss von Urbanisierung und modernen Lebensstilen | +1.0% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf Naher Osten und Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Gesundheitsfokus auf Vollkorn- und Hochproteinrezepturen

Die Verbrauchernachfrage nach funktionalen Frühstücksoptionen hat einen grundlegenden Reformulierungstrend in der Instant-Cerealien-Branche ausgelöst, wobei Hersteller ihre Produkte zunehmend als Träger essenzieller Nährstoffe und nicht nur als bloße Convenience-Lebensmittel positionieren. Die Betonung des USDA, die Hälfte des Getreidekonsums aus Vollkorn zu beziehen, hat regulatorischen Rückenwind erzeugt, während Forschungsergebnisse, die belegen, dass der Konsum von Frühstückscerealien mit einer höheren Vitamin- und Mineralstoffaufnahme korreliert, wissenschaftliche Validierung für gesundheitsbezogene Angaben liefern[1]Quelle: U.S. Department of Agriculture, "Make Half Your Grains Whole Grains", myplate.gov. Die Bewegung zur Proteinanreicherung hat insbesondere bei jüngeren Bevölkerungsgruppen an Bedeutung gewonnen. Diese Gesundheitspositionierungsstrategie geht über Protein hinaus und umfasst auch die Ballaststoffanreicherung, wobei Hersteller β-Glucan-Extraktionstechnologien nutzen, um die cholesterinsenkenden Vorteile zu maximieren, die FDA-zugelassene gesundheitsbezogene Angaben für haferbasierte Produkte ermöglichen. Die Konvergenz aus regulatorischer Unterstützung, wissenschaftlicher Validierung und Verbrauchernachfrage schafft einen sich selbst verstärkenden Kreislauf, der gesundheitsorientierte Rezepturen als primären Wachstumsmotor für Premium-Marktsegmente positioniert.

Nachfrage nach praktischen Frühstücksoptionen für unterwegs

In Megastädten des Asien-Pazifik-Raums, wo viele Arbeitnehmer Pendelzeiten von über 90 Minuten haben, verkürzt die Urbanisierung die für die Frühstückszubereitung verfügbare Zeit. Dies hat zu einem Anstieg der Beliebtheit von Einzelportions-Instant-Brei-Formaten geführt, die in weniger als drei Minuten rehydriert werden können. Diese schnelle Rehydrierungszeit wird durch begutachtete Studien belegt, die eine optimierte Rehydrierung eines Instant-Cerealien-Getränks in nur 2,73 Sekunden hervorheben. Darüber hinaus hat der Schritt des U.S. Department of Agriculture, bis 2025 SNAP-Online-Käufe bei über 390 Einzelhandelsketten zu ermöglichen, Instant-Cerealien für einkommensschwache Familien zugänglicher gemacht. Diese Verschiebung hat eine frühere Vertriebshürde effektiv beseitigt, die den Verkauf von Premium-Instant-Haferflocken auf spezialisierte stationäre Geschäfte beschränkt hatte. Unterdessen zeigen Initiativen von PepsiCo, wie die Quaker Bowl of Growth in Indien und Quaker Qrece in Guatemala und Mexiko, wie globale Konzerne Portionsgrößen und Geschmacksrichtungen anpassen, um lokale Frühstücksgewohnheiten anzusprechen. Dieser Ansatz erschließt nicht nur etablierte Vertriebskanäle, sondern reduziert auch die mit der Produktreformulierung verbundenen Risiken.

Einführung neuer Geschmacksrichtungen, pflanzenbasierter Zutaten und regionaler Anpassungen

Geschmacksinnovationen haben sich über traditionelle Profile wie Zimt und Ahorn hinaus entwickelt. Hersteller reichern ihre Produkte nun mit pflanzenbasierten Proteinen, Mikroalgen und regionsspezifischen Zutaten an, um sich abzuheben. Eine Studie aus dem Jahr 2025 zeigte, dass die Zugabe von nur 1 % Spirulina platensis zu sorghumbasierten Instant-Cerealien-Flocken bei Kindern im Alter von 10–12 Jahren einen bemerkenswerten sensorischen Akzeptanzwert von 6,06 von 7 erzielte. Diese Rezeptur wies ein beeindruckendes Nährwertprofil auf und lieferte 12,56 % Protein und 4,68 % Ballaststoffe pro 100 Gramm. PepsiCos Quaker Oat „Rice” in Brasilien zeigt ein tiefes Verständnis lokaler Präferenzen und passt das Produkt so an, dass es in Textur und Aussehen eng an Reis erinnert. In Indonesien zeigten sensorische Bewertungen eine klare Verbraucherpräferenz für pflanzliche Milchalternativen aus rotem Reis und weißem Sorghum gegenüber solchen aus Reiskleie. Diese Erkenntnis deutet auf das Potenzial von cerealienbasierten Milchersatzprodukten hin, traditionellen Instant-Haferflocken Konkurrenz zu machen, sofern sie auf lokale Geschmäcker zugeschnitten sind. General Mills sorgte im November 2025 mit der Einführung von Kernza-Dauergetreidecerealien für Aufsehen, ein Schritt, der sein Engagement für Nachhaltigkeit unterstreicht und umweltbewusste Verbraucher anspricht, die bereit sind, in regenerative Landwirtschaft zu investieren.

Zunehmende Verfügbarkeit für vielfältige Ernährungspräferenzen

Die rasche Urbanisierung in den Märkten des Asien-Pazifik-Raums hat die Frühstückskonsummuster verändert, wobei traditionelle reisbasierte Morgenmahlzeiten durch praktische Cerealienoptionen ersetzt werden, die modernen Arbeitszeiten entsprechen. Im Jahr 2024 lebten 35 % der Gesamtbevölkerung Indiens in Städten, was einen Anstieg der Urbanisierung von mehr als 4 % im letzten Jahrzehnt zeigt[2]Quelle: The World Bank Group, "Urban population (% of total population) - India", data.worldbank.org. Forschungsergebnisse zeigen, dass Urbanisierung den Lebensmittelkonsum durch mehrere Faktoren beeinflusst, die über das Einkommen hinausgehen, darunter Lebensmittelzugänglichkeit, Zeitdruck und die Exposition gegenüber westlichen Ernährungsmustern. Dieser Effekt ist besonders in Märkten wie China und Indien ausgeprägt, wo steigende verfügbare Einkommen mit verbesserten Kühlkettenvertriebskapazitäten für verpackte Frühstücksprodukte zusammenfallen. Städtische Verbraucher zeigen eine erhöhte Bereitschaft, Premiumpreise für Produkte zu zahlen, die Gesundheitsvorteile und Bequemlichkeit bieten. Der Urbanisierungstrend erzeugt kumulative Effekte: Infrastrukturverbesserungen ermöglichen eine breitere Produktverteilung, während kulturelle Verschiebungen hin zu westlichen Frühstücksgewohnheiten den Markt erweitern. Dies positioniert die Erschließung städtischer Märkte als primäre Wachstumsstrategie für internationale Hersteller von Instant-Cerealien in aufstrebenden Volkswirtschaften.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überprüfung des Zuckergehalts und Vorschriften zu Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt (HFSS) | -0.9% | Nordamerika und EU, Ausweitung auf andere Regionen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Optionen | -1.1% | Global, besonders intensiv in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Rohstoffkosten | -0.8% | Global, mit akuten Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualitätswahrnehmung bezüglich hoher Verarbeitung | -0.5% | Entwickelte Märkte mit hohem Gesundheitsbewusstsein | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Überprüfung des Zuckergehalts und Vorschriften zu Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt (HFSS)

Der regulatorische Druck hinsichtlich des Zuckergehalts hat sich weltweit verschärft, wobei die Umsetzung der HFSS-Werbebeschränkungen im Vereinigten Königreich, die ab Oktober 2025 wirksam sind, als Vorbote für breitere regulatorische Trends gilt, die Produktrezepturen und Marketingstrategien in der gesamten Instant-Cerealien-Branche neu gestalten könnten. Die Vorschriften des Vereinigten Königreichs sehen eine Sperrzeit von 21 Uhr für Fernsehwerbung und vollständige Online-Werbeverbote für Produkte vor, die bestimmte Zucker-, Fett- und Salzgrenzwerte überschreiten, was traditionelle Marketingansätze für Frühstückscerealien direkt beeinträchtigt[3]Quelle: UK Department of Health & Social Care, "Restricting advertising of less healthy food or drink on TV and online: products in scope", gov.uk. Das regulatorische Umfeld hat einen zweigeteilten Markt geschaffen, in dem konforme Produkte Wettbewerbsvorteile in regulierten Kanälen erzielen, während traditionelle Rezepturen zunehmenden Vertriebsbeschränkungen ausgesetzt sind. Der regulatorische Trend geht über Zucker hinaus und umfasst umfassendere Nährwertprofilierungsmodelle, die Produkte ganzheitlich bewerten, was für Hersteller Komplexität schafft, die Geschmackspräferenzen, regulatorische Compliance und Kostenerwägungen in Einklang bringen müssen, während sie Markenpositionierung und Verbraucherloyalität in einem zunehmend regulierten Umfeld aufrechterhalten.

Wettbewerb durch alternative Frühstücksoptionen

Instant-Cerealien sehen sich wachsendem Wettbewerb durch Joghurt, Smoothie-Bowls, Cerealienriegel und Kaffeehaus-Mitnahmeprodukte ausgesetzt, die ähnliche Bequemlichkeit mit einzigartigen Ernährungsvorteilen bieten. In Nordamerika ging der Markt für warme Cerealien im Jahresvergleich um 3,7 % auf USD 1,93 Milliarden in den 52 Wochen bis zum 28. Dezember 2025 zurück, da Verbraucher zu griechischem Joghurt und Proteinshakes wechselten, die mehr Protein pro Kalorie ohne Zubereitung bieten. Quaker Oats verzeichnete trotz eines Umsatzes von über USD 1 Milliarde einen Umsatzrückgang von 5,8 %, was die Auswirkungen dieser Alternativen verdeutlicht. In Europa reduzieren Backwaren zum Mitnehmen wie Croissants und herzhafte Gebäckstücke den Cerealienkonsum, insbesondere bei jüngeren Verbrauchern, die Genuss gegenüber Ernährung bevorzugen. Cerealienriegel und Muffins, die keine Milch oder heißes Wasser erfordern, trugen zu einem Rückgang der britischen Verkäufe von Kernceralien wie Cornflakes und Müsli um GBP 78 Millionen in einem Jahr bei. Im Asien-Pazifik-Raum bleiben traditionelle Frühstücke wie Congee in China, Idli in Indien und Nasi Lemak in Malaysia kulturell dominant und begrenzen das Wachstum von Instant-Cerealien außerhalb der Städte. Um wettbewerbsfähig zu bleiben, müssen Hersteller von Instant-Cerealien im Vergleich zu traditionellen und modernen Frühstücksoptionen einen besseren Geschmack, bessere Ernährungswerte oder mehr Nachhaltigkeit bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hafer verankert den Markt, Mais gewinnt durch die Welle glutenfreier Produkte

Im Jahr 2025 hielt Hafer einen Anteil von 48,31 % am Markt für Instant-Cerealien, angetrieben durch seine Assoziation mit Herzgesundheit und Vollkornvorteilen. Bob's Red Mill meldete einen Umsatzanstieg von 6,4 % und erreichte bis zum 28. Dezember 2025 USD 132,86 Millionen, angetrieben durch die Einführung seiner Overnight Protein Oats mit 10 Gramm Protein pro Portion. Quaker Oats führte im Frühjahr 2025 Protein Standard Oats ein und richtete sich damit an Fitnessbegeisterte, die Vorteile bei der Muskelregeneration suchen. Die Haferpreise sanken von USD 3,92 in den Jahren 2023–2024 auf USD 3,12 pro Scheffel im Januar 2026, was die Reformulierungskosten für Hersteller senkte. Finnlands jährlicher Haferbrei-Konsum von 30–34 Kilogramm pro Person unterstreicht die kulturelle Bedeutung von Hafer beim nordischen Frühstück. HFSS-Vorschriften, die zuckerhaltigen aromatisierten Haferbrei bestrafen, drängen Produzenten jedoch zu nicht aromatisierten oder natürlich gesüßten Optionen.

Maisbasierte Instant-Cerealien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 5,26 % wachsen, dem schnellsten Wachstum unter allen Typen, aufgrund ihrer glutenfreien und allergenfreundlichen Attraktivität. Forschungsergebnisse zeigen, dass die Zugabe von 20 % Quinoa bei 650 U/min Extrusion Protein und Ballaststoffe verbessert und gleichzeitig die Textur beibehält, was maisbasierte funktionale Cerealien unterstützt. Mais passt gut zu traditionellen Gerichten wie Mexikos Atole und dem Congee Südostasiens und lässt sich leicht in Instant-Formate adaptieren. Im Januar 2026 lag der durchschnittliche Marktjahrespreis für Mais bei USD 4,10 pro Scheffel und blieb damit kostenwettbewerbsfähig gegenüber Weizen (USD 5,01) und Reis (USD 13,60 pro Hundredweight). Verbesserte Lieferketten, Exporte, Logistik und Lagerung haben die Mailverfügbarkeit erhöht und die in den Jahren 2021–2022 beobachteten Risiken reduziert. Geschmacksinnovationen wie süß-herzhafte Mischungen und Einflüsse der globalen Küche helfen maisbasierten Cerealien, jüngere Verbraucher anzusprechen, die Abwechslung bei Frühstücksoptionen suchen.

Nach Geschmack: Aromatisierte Varianten dominieren, Nicht aromatisierte Varianten steigen durch Gesundheitswende

Im Jahr 2025 hielten aromatisierte Instant-Cerealien einen Marktanteil von 70,92 %, angetrieben durch die Verbrauchernachfrage nach Vielfalt und der Bequemlichkeit vorgesüßter Optionen. Post Consumer Brands führte im Januar 2025 OREO PUFFS ein und nutzte seine Süßwarenmarke, um jüngere Verbraucher anzusprechen. Ebenso führte Kellogg's im April 2025 High Protein Bites mit 13–14 Gramm Protein ein, um mit Proteinriegeln zu konkurrieren. Aromatisierte Cerealien stehen jedoch vor Herausforderungen wie dem USDA-Grenzwert von 6 Gramm zugesetztem Zucker für Cerealien im Rahmen des Child and Adult Care Food Program, was Reformulierungen mit nicht-nutritiven Süßungsmitteln oder kleineren Portionen erzwingt. Darüber hinaus schränken HFSS-Werbebeschränkungen im Vereinigten Königreich und Schottland die Werbung für zuckerreiche Cerealien zu Stoßzeiten und an prominenten Einzelhandelsstandorten ein.

Nicht aromatisierte Instant-Cerealien wachsen von 2026 bis 2031 mit einer CAGR von 6,08 %, dem schnellsten Wachstum unter den Geschmackstypen, da gesundheitsbewusste Verbraucher Individualisierung und Zuckerkontrolle suchen. Der Umsatz von Purely Elizabeth wuchs im Jahresvergleich um 40 % auf USD 12,85 Millionen bis zum 28. Dezember 2025, was die Nachfrage nach biologischem, leicht gesüßtem Haferbrei zeigt, den Verbraucher mit frischen Zutaten verfeinern. Nicht aromatisierte Cerealien entsprechen Clean-Label-Trends und erfüllen USDA- und HFSS-Standards ohne Reformulierung, was den Zugang zu institutionellen Käufern sichert. Eine Studie aus dem Jahr 2026 über Cerealien auf Basis von Jali- und Garut-Mehl erzielte einen hohen Wünschbarkeitswert von 0,996 und bewies, dass nicht aromatisierte Optionen mit guter Textur und Mundgefühl erfolgreich sein können. Das Segment profitiert auch von herzhaften Cerealien mit Gemüse und Kräutern, die asiatische und europäische Geschmäcker ansprechen. Premiumpreise in Bio- und Spezialmärkten gleichen geringere Verkaufsvolumina mit höheren Margen aus.

Nach Kategorie: Konventionelle Produkte halten Marktanteil, Bio-Produkte übertreffen durch Zertifizierungsnachfrage

Im Jahr 2025 hielten konventionelle Instant-Cerealien 89,32 % des Marktes, angetrieben durch starke Vertriebsnetze, niedrige Preise und Vertrautheit der Verbraucher. Masseneinkäufe von nicht biologischem Hafer, Mais und Weizen zu Rohstoffpreisen von USD 3,12, USD 4,10 und USD 5,01 pro Scheffel im Januar 2026 halfen Herstellern, die Einzelhandelspreise unter USD 0,30 pro Portion zu halten, was kostenbewusste Haushalte anspricht. Trotz eines Umsatzrückgangs von 5,8 % erzielte Quaker Oats in den 52 Wochen bis zum 28. Dezember 2025 über USD 1 Milliarde Umsatz, was die Volumenstabilität des Segments zeigt, auch wenn Premiumprodukte an Bedeutung gewinnen. Regierungsprogramme wie die USDA-Zuweisung von USD 2,4 Milliarden für Kinderernährung im Haushaltsjahr 2026 bevorzugen konventionelle Cerealien aufgrund ihrer niedrigen Kosten pro Portion. Steigende Inputkosten, darunter ein Anstieg der Düngemittelpreise um 12 % (Index 115,3 im Januar 2026), und Reformulierungskosten für die Zuckerreduzierung belasten jedoch die Margen.

Bio-Instant-Cerealien werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,73 % wachsen, dem schnellsten Wachstum unter allen Kategorien. Das Wachstum wird durch mehr Zertifizierungen und Verbraucher angetrieben, die bereit sind, für GVO-freie und pestizidfreie Angaben zu zahlen. One Degree Organic Foods erzielte in den 52 Wochen bis zum 28. Dezember 2025 einen Umsatz von USD 50,07 Millionen mit einem Wachstum von 32 %, was den Wert von USDA Organic- und Non-GMO Project Verified-Kennzeichnungen zeigt. Das 40%ige Umsatzwachstum von Purely Elizabeth im gleichen Zeitraum, angeführt von biologischem Haferbrei und Granola, unterstreicht die Attraktivität des Segments für gesundheitsbewusste, wohlhabende Verbraucher. Regulatorische Rahmenbedingungen wie das USDA National Organic Program und die EU-Öko-Verordnung (EU) 2018/848 vereinfachen die Zertifizierung und senken die Eintrittsbarrieren für neue Marken. Bio-Cerealien erzielen aufgrund der wahrgenommenen Qualität und Nachhaltigkeit 30–50 % höhere Preise als konventionelle. Begrenztes Angebot an biologischem Getreide, wobei Hafer und Weizen 50–100 % teurer als konventionelle sind, und hohe Zertifizierungskosten stellen jedoch die Rentabilität kleinerer Hersteller vor Herausforderungen.

Nach Vertriebskanal: Online-Einzelhandel beschleunigt das Wachstum

Im Jahr 2025 führten Supermärkte und Hypermärkte den Vertrieb von Instant-Cerealien mit einem Anteil von 44,76 % an, unterstützt durch hohe Besucherfrequenz, breite Produktpaletten und wettbewerbsfähige Preise. Diese Dominanz ist in Nordamerika und Europa stark ausgeprägt, wo Einzelhändler wie Walmart, Tesco und Carrefour erhebliche Regalflächen für Instant-Cerealien bereitstellen und so Sichtbarkeit und Impulskäufe fördern. Die HFSS-Vorschriften des Vereinigten Königreichs, die 2025 in Kraft traten, schränken jedoch die prominente Platzierung zuckerreicher Cerealien ein und drängen diese Produkte in weniger sichtbare Gänge, was ihren Verkaufsanteil reduziert. Eigenmarken-Cerealien, wie Tescos Eigenmarken-Haferbrei und Walmarts Great Value-Linie, die 20–30 % günstiger als Markenprodukte sind, sprechen budgetbewusste Verbraucher an, insbesondere da Inflationsdruck die Einkommen belastet. Das Wachstum wird jedoch durch Einzelhändlerforderungen nach Listungsgebühren, Aktionen und Preisnachlässen begrenzt, die kleinere Marken stark belasten.

Der Online-Einzelhandel wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen, dem schnellsten Wachstum unter den Vertriebskanälen. Direktvertriebsmodelle, die traditionelle Einzelhändler umgehen, treiben dieses Wachstum durch höhere Margen an. So expandierte Magic Spoon, nachdem es über sein Direktvertriebsmodell über 1 Million Kunden gewonnen hatte, 2025 zu Target. Die Ausweitung des SNAP-Online-Kaufs durch das USDA auf über 390 Einzelhändler im Jahr 2025 hat den E-Commerce für einkommensschwache Haushalte zugänglicher gemacht. Abonnementmodelle von Marken wie Catalina Crunch und Magic Spoon sichern stetige Einnahmen und senken die Kundenakquisitionskosten. Online-Plattformen helfen Herstellern auch, Verbraucherdaten für personalisierte Empfehlungen, optimierte Packungsgrößen und risikoarme Produkttests zu nutzen. Herausforderungen wie hohe Kosten für die letzte Meile (15–25 % der Produktpreise) und die Zurückhaltung der Verbraucher, Versandgebühren für Lebensmittel zu zahlen, bleiben jedoch bestehen. Schnelllieferplattformen wie Instacart, DoorDash und Getir, die in Städten Lieferungen in unter 30 Minuten anbieten, verwischen die Grenzen zwischen Online- und Offline-Einkauf und verschärfen den Wettbewerb um Regalflächen in Dark Stores und Mikro-Fulfillment-Zentren.

Geografische Analyse

Nordamerika behauptet mit einem Anteil von 35,88 % im Jahr 2025 eine dominante Marktposition. Diese Führungsposition ergibt sich aus etablierten Frühstücksgewohnheiten der Verbraucher, einer umfassenden Kühlketteninfrastruktur und starker Markenloyalität, die Eintrittsbarrieren für internationale Wettbewerber schafft. Die ausgereiften Einzelhandelsnetzwerke, Marketingkapazitäten und unterstützenden regulatorischen Rahmenbedingungen der Region ermöglichen gesundheitsbezogene Angaben und Produktinnovationen. Nordamerika sieht sich jedoch Wachstumsbeschränkungen durch Marktsättigung, sich wandelnde demografische Präferenzen und zunehmenden Wettbewerb durch alternative Frühstücksoptionen gegenüber.

Der Asien-Pazifik-Raum weist mit einer CAGR von 6,89 % bis 2031 die höchste Wachstumsrate auf. Dieses Wachstum resultiert aus Urbanisierung, steigenden verfügbaren Einkommen und einer Verschiebung hin zu westlichen Frühstücksgewohnheiten, die über traditionelle reisbasierte Morgenmahlzeiten hinausgehen. Die großen Bevölkerungen Chinas und Indiens, die sich verbessernde Einzelhandelsinfrastruktur und das wachsende Gesundheitsbewusstsein städtischer Verbraucher unterstützen die Marktexpansion. Die vielfältigen kulturellen Präferenzen der Region schaffen Möglichkeiten für lokalisierte Produkte, einschließlich reisbasierter Cerealien, die traditionelle Präferenzen mit moderner Bequemlichkeit verbinden.

Europa behauptet eine stabile Marktposition, wobei etablierte Bio- und gesundheitsorientierte Verbrauchersegmente die Nachfrage nach Premiumprodukten antreiben. Die Region passt sich den HFSS-Regulierungsanforderungen an, die Marketingstrategien und Produktrezepturen beeinflussen. Der Nahe Osten und Afrika sowie Südamerika stellen aufstrebende Märkte mit Wachstumspotenzial dar, das durch Urbanisierung, Infrastrukturentwicklung und zunehmende Übernahme westlicher Frühstücksgewohnheiten angetrieben wird. Diese Regionen bieten Marktexpansionsmöglichkeiten, erfordern jedoch die Berücksichtigung lokaler Präferenzen, Preissensibilität und Vertriebsherausforderungen. Der Erfolg hängt von der Fähigkeit der Hersteller ab, in Marktentwicklung und Verbraucheraufklärung zu investieren.

Wettbewerbslandschaft

Der Markt für Instant-Cerealien weist eine moderate Konsolidierung auf, die durch etablierte multinationale Akteure gekennzeichnet ist, die durch Markenwert, Vertriebsnetze und Skaleneffekte erhebliche Marktanteile halten, während sie zunehmendem Druck durch gesundheitsorientierte Start-ups, Eigenmarkenalternativen und branchenübergreifenden Wettbewerb ausgesetzt sind, der traditionelle Wettbewerbsdynamiken herausfordert. Zu den wichtigsten Akteuren im Markt gehören Post Holdings Inc., Nestlé S.A., PepsiCo Inc., General Mills Inc. und Kellanova.

Die Technologieadoption hat sich als entscheidender Wettbewerbsdifferenziator herausgestellt, wobei Unternehmen in fortschrittliche Verarbeitungstechniken wie Ultrahochdruckbehandlung und enzymatische Hydrolyse investieren, um die Produktqualität zu verbessern, die Haltbarkeit zu verlängern und neue Produktformate zu ermöglichen, die sich wandelnden Verbraucherpräferenzen gerecht werden. Patentanmeldungen in Haferverarbeitungstechnologien, einschließlich schneller Hydrolyseprozesse für haferbasierte Getränke und Differenzdruckexpansions-Puffmethoden, zeigen den Fokus der Branche auf technologische Innovation als Quelle von Wettbewerbsvorteilen.

Chancen in weißen Flecken bestehen in der Positionierung funktionaler Ernährung, nachhaltigen Beschaffungspraktiken und Direktvertriebskanälen, die Premiumpreise und tiefere Verbraucherbeziehungen ermöglichen, während aufkommende Disruptoren Clean-Label-Positionierung, Abonnementmodelle und Social-Media-Marketing nutzen, um Marktanteile von etablierten Akteuren zu gewinnen, die möglicherweise durch veraltete Markenpositionierung und traditionelle Einzelhandelsbeziehungen eingeschränkt sind.

Marktführer in der Instant-Cerealien-Branche

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

General Mills Inc.

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Nestlé hat sein Frühstückscerealien-Portfolio mit der Einführung von Chocapic Protein und Lion Protein erweitert, zwei neuen Varianten seiner ikonischen schokoladengeschmackigen Cerealien, die laut der Marke mit zusätzlichem Protein angereichert sind.

- Juli 2025: Die Ferrero Group schloss die Übernahme von WK Kellogg Co für USD 3,1 Milliarden zu USD 23 pro Aktie ab und erlangte damit die Kontrolle über ikonische Frühstückscerealienmarken, darunter Frosted Flakes und Special K, während Battle Creek, Michigan, als nordamerikanischer Cerealien-Hauptsitz etabliert wurde.

- Januar 2025: Kodiak Cakes führte in Zusammenarbeit mit seinem Chief Brand Officer Zac Efron einen Apfel-Brauner-Zucker-Pekannuss-Haferbrei ein. Das Instant-Haferbrei-Produkt enthält 100 % Vollkorn, präbiotische Ballaststoffe und 14 Gramm Protein. Die Rezeptur umfasst Kürbiskerne, Chiasamen und Cranberry-Samen.

Berichtsumfang des globalen Markts für Instant-Cerealien

| Hafer |

| Weizen |

| Reis |

| Mais |

| Sonstige |

| Aromatisiert |

| Nicht aromatisiert |

| Konventionell |

| Bio |

| Supermärkte/Hypermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hafer | |

| Weizen | ||

| Reis | ||

| Mais | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht aromatisiert | ||

| Nach Kategorie | Konventionell | |

| Bio | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Instant-Cerealien bis 2031 sein?

Die Marktgröße für Instant-Cerealien wird voraussichtlich bis 2031 USD 30,86 Milliarden erreichen und sich von 2026 bis 2031 mit einer CAGR von 4,92 % ausweiten.

Welcher Produkttyp führt den globalen Umsatz an?

Hafer hielt im Jahr 2025 einen Marktanteil von 48,31 % bei Instant-Cerealien, angetrieben durch starke Gesundheitsassoziationen.

Welche Region wächst bis 2031 am schnellsten?

Der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 6,89 % wachsen und alle anderen Regionen aufgrund rascher Urbanisierung und Vorlieben für warme Cerealien übertreffen.

Welcher Kanal wird inkrementelle Umsätze erzielen?

Der Online-Einzelhandel, der jährlich um 5,82 % wächst, wird durch Abonnementmodelle und erweiterten SNAP-E-Commerce-Zugang die meisten neuen Umsätze generieren.

Seite zuletzt aktualisiert am: