Größe und Marktanteil des europäischen Frühstücksflockenmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 12.65 Milliarden US-Dollar |

| Marktgröße (2026) | 13.03 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.98% CAGR |

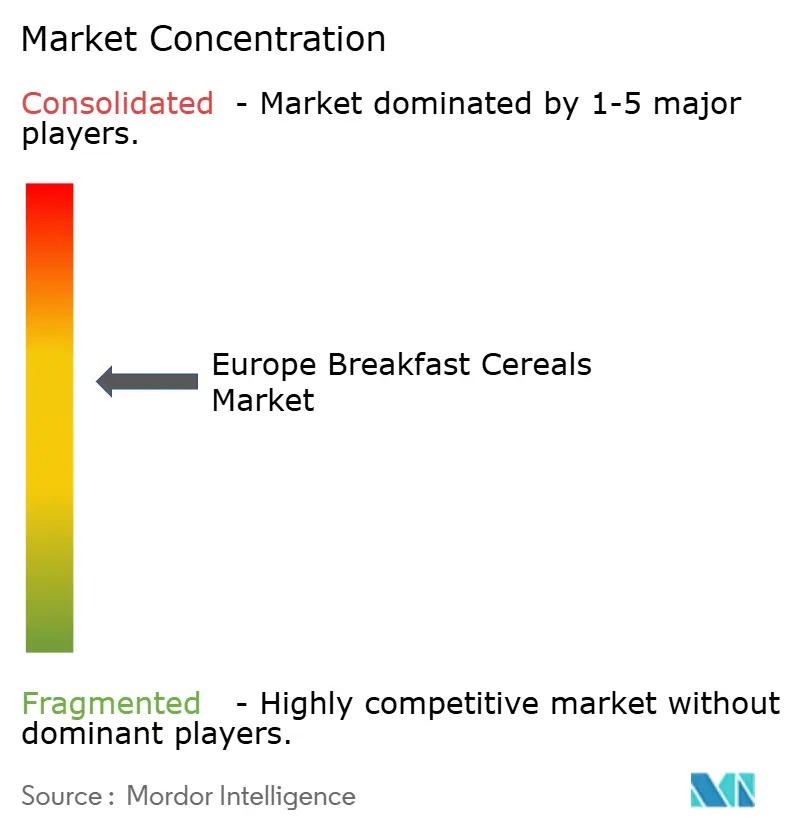

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Frühstücksflockenmarkts von Mordor Intelligence

Die Größe des europäischen Frühstücksflockenmarkts wird im Jahr 2026 auf 13,03 Milliarden USD geschätzt, ausgehend von einem Wert von 12,65 Milliarden USD im Jahr 2025, mit Prognosen von 15,09 Milliarden USD für 2031, was einem Wachstum von 2,98 % CAGR im Zeitraum 2026–2031 entspricht. Die Marktexpansion wird in erster Linie durch die zunehmende Verbraucherpräferenz für praktische und nahrhafte Frühstücksoptionen angetrieben, unterstützt durch einen hektischen Lebensstil und den wachsenden Trend zum Frühstück unterwegs. Verzehrfertige Cerealien dominieren den Marktanteil, während heiße Cerealien eine stabile Nachfrage aufrechterhalten, insbesondere in kälteren Regionen. Die Hersteller passen sich an erhebliche Marktveränderungen an, indem sie sich auf gesundheitsorientierte Formulierungen konzentrieren und Herausforderungen in der Lieferkette angehen. Die regulatorische Überprüfung des Zuckergehalts und der Acrylamidwerte hat etablierte Akteure dazu veranlasst, Produkte neu zu formulieren, was Chancen für Wettbewerber schafft, die Produkte mit verbesserten Nährwertprofilen anbieten. Große Hersteller führen Bio-, glutenfreie und ballaststoffreiche Varianten ein, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden. Der Markt verzeichnet auch eine steigende Nachfrage nach Eigenmarken, insbesondere in westeuropäischen Ländern. Darüber hinaus schaffen die zunehmende Akzeptanz von Premium-Frühstücksflocken und das wachsende Verbraucherinteresse an alten Getreidesorten und Superfoods neue Marktchancen.

Wichtigste Erkenntnisse des Berichts

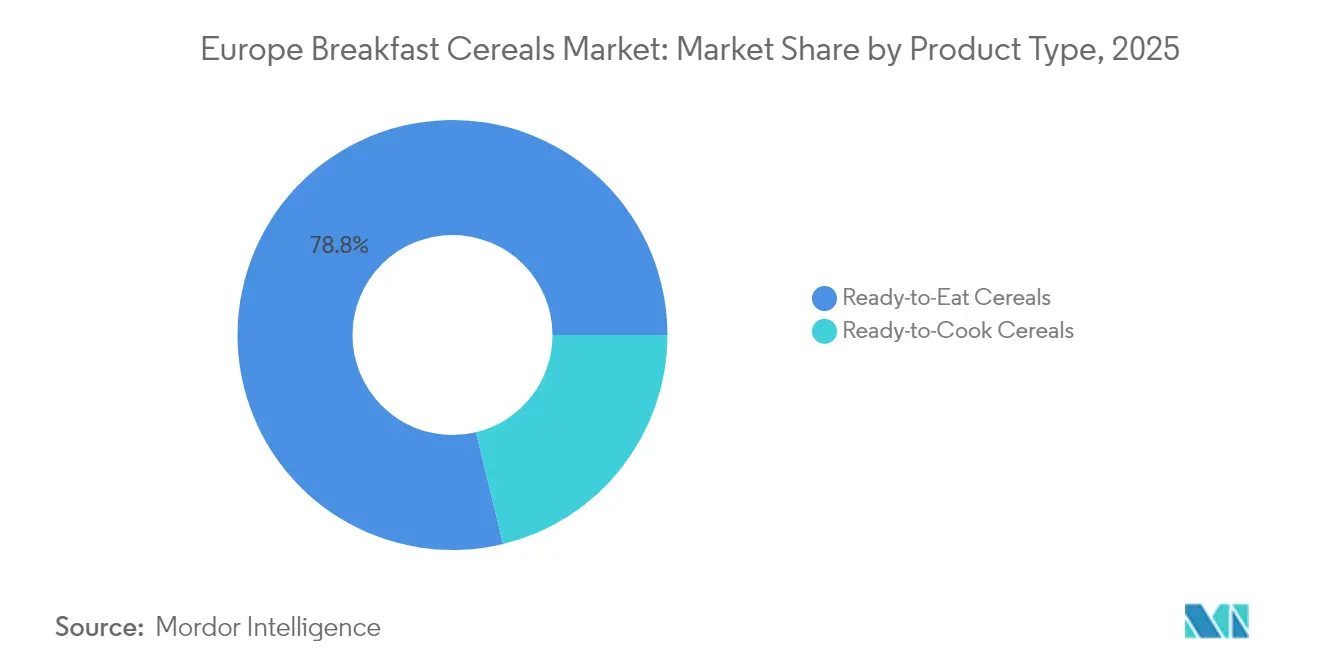

- Nach Produkttyp dominierten verzehrfertige Cerealien mit einem Anteil von 78,78 % am europäischen Frühstücksflockenmarkt im Jahr 2025, während kochfertige Cerealien bis 2031 voraussichtlich mit einer CAGR von 5,02 % wachsen werden.

- Nach Zutatenquelle entfiel auf Hafer im Jahr 2025 ein Anteil von 34,31 % an der Marktgröße für Frühstücksflocken; reisbasierte Angebote sollen bis 2031 mit einer CAGR von 4,28 % wachsen.

- Nach Verpackung führten traditionelle Schachteln im Jahr 2025 mit einem Umsatzanteil von 53,55 %, während Becher und Einzelportionsformate bis 2031 voraussichtlich eine CAGR von 5,21 % verzeichnen werden.

- Nach Vertriebskanal hielten Supermärkte und Hypermärkte im Jahr 2025 einen Anteil von 60,72 % am Frühstücksflockenmarkt; der Online-Einzelhandel wächst mit einer CAGR von 3,38 % bis 2031.

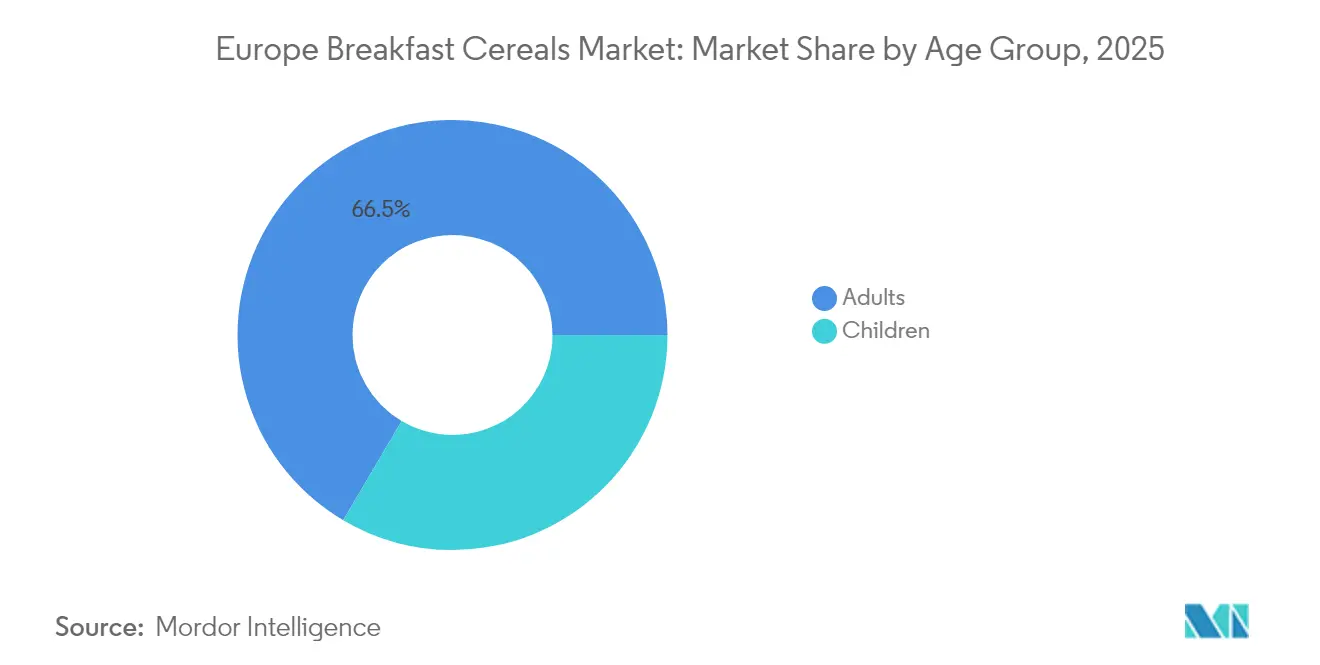

- Nach Altersgruppe entfielen auf Produkte für Erwachsene im Jahr 2025 66,51 % der Marktgröße für europäische Frühstücksflocken, während Cerealien für Kinder bis 2031 eine CAGR von 5,74 % verzeichnen dürften.

- Nach Geografie hielt das Vereinigte Königreich im Jahr 2025 einen Anteil von 28,18 % am Frühstücksflockenmarkt, während Polen zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 4,78 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Frühstücksflockenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Cerealien-Varianten bei Verbrauchern | +1.5% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder (Dänemark, Island, Norwegen usw.) | Mittelfristig (3–4 Jahre) |

| Wachsende Verbreitung glutenfreier Getreidesorten, die Mehrkorn-Cerealien ausweiten | +0.6% | Deutschland, Vereinigtes Königreich, Italien, Spanien | Mittelfristig (3–4 Jahre) |

| Berufstätige, die praktische und schnelle Frühstücksoptionen suchen | +0.5% | Gesamteuropäisch, stärker in Süd- und Osteuropa | Langfristig (≥ 5 Jahre) |

| Produktinnovation und Vielfalt decken unterschiedliche Ernährungsbedürfnisse ab | +0.7% | Vereinigtes Königreich, Deutschland, Frankreich, nordische Länder (Dänemark, Finnland usw.) | Kurzfristig (≤ 2 Jahre) |

| Zunahme von Einzelportions-Frühstücksgewohnheiten, die Cerealien-Becher für unterwegs antreiben | +0.8% | Vereinigtes Königreich, Frankreich, Deutschland, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufstieg von Online-Lebensmittelplattformen verbessert die Zugänglichkeit und fördert die Nachfrage | +0.4% | Vereinigtes Königreich, Deutschland, Frankreich, Spanien | Mittelfristig (3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Cerealien-Varianten bei Verbrauchern

Die Verbraucherpräferenz für proteinangereicherte Frühstücksflocken treibt einen erheblichen Wandel auf dem europäischen Markt voran. Der Trend hat sich über Fitnessbegeisterte hinaus auf Mainstream-Verbraucher ausgeweitet, die anhaltende Energie und ein Sättigungsgefühl suchen. Das wachsende Gesundheitsbewusstsein europäischer Verbraucher, kombiniert mit dem zunehmenden Bewusstsein für die Rolle von Proteinen bei einer ausgewogenen Ernährung, hat Hersteller dazu veranlasst, proteinangereicherte Frühstücksflocken zu entwickeln. Verbraucher wählen zunehmend Cerealien, die mit Proteinquellen wie Quinoa, Chiasamen und verschiedenen Getreidesorten angereichert sind, um ihre Fitnessziele zu unterstützen und den ganzen Tag über ein hohes Energieniveau aufrechtzuerhalten. Als Reaktion darauf haben große Hersteller wie Kellanova und Crispy Fantasy ihre Produktportfolios um proteinreiche Optionen erweitert, die Zutaten wie Nüsse, Samen und pflanzliche Proteine enthalten. Dieser Wandel steht im Einklang mit der breiteren Bewegung hin zu funktionellen Lebensmitteln auf dem europäischen Markt. Der zunehmende Fokus auf Proteinanreicherung hat den Wettbewerb um hochwertige Proteinquellen intensiviert und Hersteller dazu veranlasst, in Zutateninnovation und Lieferkettenoptimierung zu investieren.

Wachsende Verbreitung glutenfreier Getreidesorten, die Mehrkorn-Cerealien ausweiten

Der Markt für glutenfreie Frühstücksflocken hat sich über seinen ursprünglichen Fokus auf Zöliakie-Patienten hinaus entwickelt. Die Verbrauchernachfrage wird sowohl durch medizinische Anforderungen als auch durch Lifestyle-Präferenzen angetrieben, wobei glutenfreie Produkte zunehmend als gesündere Optionen wahrgenommen werden. Unternehmen wie General Mills und Surreal integrieren alternative Getreidesorten wie Quinoa, Amaranth, Buchweizen und Hirse in ihre Produkte. So bietet General Mills beispielsweise Strawberry Vanilla Chex an, ein glutenfreies Frühstücksmüsli. Diese Cerealien bieten glutenfreien Inhalt und bewahren dabei einzigartige Texturen und Aromen. Europäische Ernährungsberater empfehlen glutenfreien Hafer und Quinoa wegen ihres Nährwerts und ihrer Zugänglichkeit, obwohl viele alternative Cerealien trotz ihrer gesundheitlichen Vorteile noch wenig erforscht sind. Der Markt für Mehrkorn-Frühstücksflocken wächst, da Verbraucher vielfältige Nährwertvorteile aus kombinierten Getreidearten suchen. Die Europäische Behörde für Lebensmittelsicherheit berichtete im Jahr 2023, dass Zöliakie etwa 0,7 % der EU-Bevölkerung betrifft[1]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Schutz von Zöliakie-Patienten in Europa”, efsa.europa.eu. Hersteller konzentrieren sich auf Forschung und Entwicklung, um die Produktqualität zu verbessern und gleichzeitig die Produktionsprozesse zu rationalisieren, um die Kosten zu senken, da glutenfreie Produkte derzeit zum doppelten Preis herkömmlicher Alternativen verkauft werden.

Berufstätige, die praktische und schnelle Frühstücksoptionen suchen

Die Wiederbelebung des Frühstücks als wichtige Mahlzeit verändert die europäische Lebensmittellandschaft grundlegend, insbesondere bei Berufstätigen, bei denen die aufkommende Frühstückskultur den Cerealienkonsum antreibt. Laut Eurostat lag die Beschäftigungsquote in europäischen Ländern im zweiten Quartal 2024 für Island, die Niederlande und die Schweiz über 80 % und für nordische Länder wie Dänemark, Schweden und Norwegen unter anderem über 75 %. Die wachsende Zahl von Berufstätigen und Haushalten mit zwei Einkommen sucht nach praktischen und schnellen Frühstücksoptionen, was Cerealien zu einer attraktiven Wahl macht. Dieser Trend geht über traditionelle Toast-Anwendungen hinaus, da Verbraucher Cerealien in Frühstücksschüsseln integrieren, unterstützt durch die Ausweitung moderner Einzelhandelsformate und E-Commerce-Plattformen, die die Produktzugänglichkeit verbessern. Das wachsende Bewusstsein für nahrhafte Frühstücksoptionen, kombiniert mit Herstellern, die mit Vitaminen und Mineralstoffen angereicherte Cerealien anbieten, trägt zum Marktwachstum bei. Laut einer Umfrage des Agriculture and Horticulture Development Board (AHDB) vom Januar 2025 zeigten 83 % der Verbraucher eine positive Einstellung gegenüber gesunder Ernährung und betrachteten diese als eine Form der Selbstfürsorge[2]Quelle: Agriculture and Horticulture Development Board, „Verbrauchereinblick: Gesundheit ist eine Frage der Balance”, ahdb.org.uk. Die Nachhaltigkeit des Frühstückstrends wird durch die während der Pandemie-Lockdowns etablierten Konsummuster zu Hause gestärkt, die auch nach der Normalisierung der Arbeitsroutinen angehalten haben.

Aufstieg von Online-Lebensmittelplattformen verbessert die Zugänglichkeit und fördert die Nachfrage

Die rasche Expansion von Online-Lebensmittelplattformen erweitert den Zugang zu Frühstücksflocken in ganz Europa und stimuliert eine inkrementelle Kategorienachfrage. Benutzerfreundliche mobile Apps, Abonnementoptionen und Lieferdienste am nächsten Tag ermöglichen es Verbrauchern, Vorratsgüter aufzufüllen, ohne physische Geschäfte aufzusuchen – eine Bequemlichkeit, die bei beschäftigten städtischen Haushalten Anklang findet. Algorithmusgesteuerte Produktempfehlungen heben häufig gesündere oder Premium-Cerealien hervor und beschleunigen die Erprobung von proteinreichen, glutenfreien und Mehrkorn-Varianten, die im stationären Handel möglicherweise nur begrenzten Regalplatz erhalten. Kleinere Marken nutzen die niedrigen Einstiegshürden von E-Commerce-Marktplätzen, um geografisch verteilte Käufer zu erreichen, was die Sortimentsvielfalt und den Preiswettbewerb intensiviert. Laut Eurostat stieg der Anteil der Online-Käufer in der Europäischen Union von 59 % im Jahr 2014 auf 77 % im Jahr 2024, was die wachsende Bedeutung des E-Commerce verdeutlicht[3]Quelle: Eurostat, „E-Commerce-Statistiken für Einzelpersonen”, ec.europa.eu. Dieser Wandel in der Einzelhandelsdynamik hat etablierte Unternehmen dazu veranlasst, ihre Strategien durch Direktvertriebsinitiativen, Abonnementmodelle und digital-first-Produkteinführungen anzupassen.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR | Geografische Relevanz | Höchste Auswirkung |

|---|---|---|---|

| Volatile Hafer- und Maisrohstoffpreise, die die Margen belasten | -0.7% | Gesamteuropäisch, stärker in Osteuropa | Mittelfristig (3–4 Jahre) |

| Regulatorische Zuckerüberprüfung erhöht die Kosten für Neuformulierungen | -0.5% | Vereinigtes Königreich, Frankreich, Deutschland, nordische Länder | Mittelfristig (3–4 Jahre) |

| Verbraucherwahrnehmung von verarbeiteten Lebensmitteln | -0.4% | Gesamteuropäisch, stärker in Südeuropa | Langfristig (≥ 5 Jahre) |

| Wettbewerb durch Proteinriegel und verzehrfertige Frühstücksgetränke | -0.6% | Vereinigtes Königreich, Deutschland, Frankreich, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Hafer- und Maisrohstoffpreise, die die Margen belasten

Die Preisvolatilität bei wichtigen Cerealien-Zutaten, insbesondere Mais und Hafer, stellt erhebliche Herausforderungen dar. Die miteinander verflochtene Natur landwirtschaftlicher Rohstoffe bedeutet, dass Preisschwankungen bei einer Ernte schnell andere beeinflussen und systemische Preisherausforderungen schaffen. Diese Volatilität hat sich aufgrund mehrerer Faktoren intensiviert, darunter geopolitische Spannungen, US-amerikanische (Vereinigte Staaten) Zölle auf Getreide und Ölsaaten sowie Währungsschwankungen, insbesondere der Dollar-Euro-Wechselkurs. Hersteller stehen vor schwierigen Entscheidungen zwischen der Absorption zusätzlicher Kosten oder der Umsetzung von Preiserhöhungen, die das Kaufverhalten der Verbraucher beeinflussen können. Diese Herausforderungen sind besonders akut für Premium- und gesundheitsorientierte Cerealien-Hersteller, bei denen die Aufrechterhaltung einer hohen Zutatenqualität unerlässlich ist. Lieferkettenunterbrechungen und wetterbedingte Ereignisse, wie schlechte Ernten und reduzierte Ernteerträge in wichtigen europäischen Agrarregionen, verschärfen diese Probleme zusätzlich und schaffen Unsicherheit bei der Produktionsplanung und dem Bestandsmanagement. Darüber hinaus haben Hersteller Schwierigkeiten, in Zeiten hoher Preisvolatilität langfristige Verträge mit Lieferanten zu festen Preisen aufrechtzuerhalten, was sich direkt auf ihre Produktionskosten und Gewinnmargen auswirkt.

Regulatorische Zuckerüberprüfung erhöht die Kosten für Neuformulierungen

Regulatorischer Druck auf den Zuckergehalt stellt erhebliche Herausforderungen auf dem europäischen Frühstücksflockenmarkt dar, insbesondere nach der Verabschiedung neuer Regeln für Frühstückslebensmittel durch das Europäische Parlament im April 2024 und der Umsetzung von Beschränkungen für die Bewerbung von Lebensmitteln mit hohem Fett-, Zucker- und Salzgehalt im Vereinigten Königreich. Diese Vorschriften verpflichten Hersteller zu kostspieligen Neuformulierungen, während Geschmack, Textur und Haltbarkeit der Produkte erhalten bleiben müssen. Die Herausforderung ist besonders akut für kleinere Hersteller, die mit der finanziellen Belastung durch Forschungs- und Entwicklungskosten für alternative Süßungsmittel und neue Verarbeitungstechnologien zu kämpfen haben. Über die unmittelbaren Neuformulierungsherausforderungen hinaus müssen Hersteller auch strengere Kennzeichnungsanforderungen und Ernährungsrichtlinien einhalten, was die Betriebskosten erhöht. Die anhaltende Debatte um Zuckerrichtlinien deutet darauf hin, dass aktuelle regulatorische Ansätze das Problem möglicherweise zu sehr vereinfachen, was potenziell zur Verwendung weniger erforschter Zuckeralternativen führt und gleichzeitig das Risiko birgt, dass Verbraucher veränderte Geschmacksprofile ablehnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kochfertige Cerealien gewinnen an ernährungsphysiologischem Schwung

Verzehrfertige Cerealien halten im Jahr 2025 in Europa einen Marktanteil von 78,78 %, angetrieben durch etablierte Verbraucherpräferenzen und Bequemlichkeit. Kochfertige Cerealien zeigen ein erhebliches Wachstumspotenzial mit einer prognostizierten CAGR von 5,02 % bis 2031, was mehr als das Doppelte des Marktdurchschnitts übersteigt. Diese Expansion spiegelt die zunehmende Präferenz der Verbraucher für heiße Frühstücksoptionen wider, die sie als weniger verarbeitet und nahrhafter wahrnehmen. Heißes Haferbrei dominiert das kochfertige Segment aufgrund seiner anerkannten herzgesundheitlichen Vorteile und Vielseitigkeit mit verschiedenen Toppings, einschließlich Nüssen, Samen und Früchten. Studien zeigen, dass haferbasierte heiße Cerealien im Vergleich zu verzehrfertigen Alternativen eine anhaltende Energie und ein verbessertes Sättigungsgefühl bieten.

Müsli- und Porridge-Mischungen zeigen Wachstum durch Premium-Varianten und funktionelle Zutaten, während Flocken das größte verzehrfertige Teilsegment aufgrund von Produktionseffizienz und etablierter Markenbekanntheit darstellen. Gepuffte Cerealien und Granola-Cluster erweitern ihre Marktpräsenz durch einzigartige Texturen und vielseitige Verzehranlässe über das Frühstück hinaus. Hersteller integrieren Obst und Gemüse in Cerealien-Formulierungen, um den Nährwert und die Geschmacksprofile zu verbessern und den Verbraucherwünschen nach geringerem Zuckergehalt und verbessertem Nährwert gerecht zu werden. Diese Entwicklung unterstreicht Marktchancen für Produkte, die traditionelle Cerealien-Formate mit verbesserten Nährwertvorteilen kombinieren.

Nach Zutatenquelle: Hafer führt, während Reis an Fahrt gewinnt

Haferbasierte Cerealien dominieren mit einem Marktanteil von 34,31 % im Jahr 2025, unterstützt durch ihre gesundheitlichen Vorteile und Vielseitigkeit in verzehrfertigen und kochfertigen Formaten. Die Vorteile der Zutat für die Herzgesundheit, Energieversorgung und Verdauungsgesundheit entsprechen den europäischen Verbraucherpräferenzen. Reisbasierte Cerealien zeigen die stärkste Wachstumsdynamik mit einer prognostizierten CAGR von 4,28 % bis 2031, angetrieben durch ihre glutenfreie Natur und ihren neutralen Geschmack, der verschiedene Aromen und funktionelle Zusätze aufnimmt. Hersteller investieren zunehmend in Hafer- und Reisverarbeitungsanlagen, um die steigende Nachfrage zu decken und eine gleichbleibende Versorgung sicherzustellen.

Weizen bleibt trotz Glutenbedenken eine Kernzutat, während die Verwendung von Mais durch Preisvolatilität und die Wahrnehmung verarbeiteter Lebensmittel unter Druck gerät. Die Präsenz von Gerste wächst aufgrund ihres Nährwerts und ihrer Umweltvorteile, hauptsächlich jedoch in Premium-Müsli- und Granola-Segmenten. Kleinere Getreidesorten, darunter Quinoa, Amaranth und Teff, werden zunehmend in Mehrkorn-Produkte integriert. Diese Diversifizierung der Zutaten spiegelt sowohl das Verbraucherinteresse an vielfältigen Ernährungsquellen als auch die Bemühungen der Hersteller wider, die Widerstandsfähigkeit der Lieferkette zu stärken. Der Markt erlebt einen Anstieg der Forschungs- und Entwicklungsaktivitäten, die sich auf die Verbesserung des Nährwertprofils und der Verarbeitungseffizienz alternativer Getreidesorten konzentrieren.

Nach Verpackungsart: Einzelportionsformate stören traditionelle Formate

Traditionelle Schachteln halten im Jahr 2025 einen dominanten Marktanteil von 53,55 %, angetrieben durch effiziente Regalnutzung, Vertrautheit der Verbraucher und Produktschutzfähigkeiten. Becher und Einzelportionsformate verzeichnen ein rasantes Wachstum mit einer CAGR von 5,21 % bis 2031, was mit veränderten Konsumgewohnheiten und mobilen Lebensstilen übereinstimmt. Diese Formate bieten integrierte Lösungen, die den Bedarf an separaten Schüsseln und Milchaufbewahrung eliminieren und echte Portabilitätsvorteile gegenüber traditionellen Verpackungen bieten. Die Formate integrieren fortschrittliche Barrierematerialien, um die Knusprigkeit des Produkts zu erhalten, insbesondere bei feuchtigkeitsempfindlichen Zutaten.

Standbeutel kombinieren verbesserte Frischeerhaltung mit moderaten Portabilitätsvorteilen, erreichen jedoch nicht den Komfort von Einzelportionsoptionen. Die alternativen Formate, einschließlich Kunststoffgläser und Beutel, erfüllen spezifische Marktanforderungen, stoßen jedoch auf Umweltherausforderungen, da die Branche auf recycelbare Materialien umstellt. Die aktuelle Verpackungsentwicklung konzentriert sich auf die Aufrechterhaltung der Funktionalität bei gleichzeitiger Verbesserung der Nachhaltigkeit. Die Branche steht vor der Herausforderung, Bequemlichkeit mit ökologischer Verantwortung in Einklang zu bringen, wobei aufkommende Chancen in kompostierbaren Materialien für Einzelportionsverpackungen liegen.

Nach Altersgruppe: Kindersegment übertrifft den Erwachsenenmarkt

Auf Erwachsene ausgerichtete Cerealien halten im Jahr 2025 einen dominanten Marktanteil von 66,51 %, da sich die Kategorie über ihre traditionelle Positionierung als Kindernahrung hinaus entwickelt hat. Das Kindercerealien-Segment soll bis 2031 mit einer CAGR von 5,74 % wachsen, unterstützt durch Entwicklungen im Nährwertgehalt, Produktformaten und einem verstärkten Fokus auf Frühstücksqualität. Hersteller passen Kindercerealien als Reaktion auf regulatorische Anforderungen und wachsende elterliche Bedenken hinsichtlich des Zuckergehalts an. Die Neuformulierung von Kindercerealien umfasst die Integration von Vollkorn, die Reduzierung künstlicher Zutaten und die Einführung natürlicher Süßungsmittel. Marktforschungen zeigen, dass Eltern zunehmend nach Cerealien suchen, die Geschmacksattraktivität mit Nährwertvorteilen für ihre Kinder verbinden.

Das Erwachsenen-Cerealien-Segment diversifiziert sich in spezifische Kategorien, darunter Gewichtsmanagement, aktive Ernährung, Verdauungsgesundheit und Genuss. Diese Diversifizierung ermöglicht es Herstellern, Produkte zu entwickeln, die spezifische Gesundheits- und Lifestyle-Anforderungen erfüllen. Die Unterscheidung zwischen Erwachsenen- und Kindercerealien nimmt weiter ab, wobei Produkte nun so konzipiert sind, dass sie altersübergreifend ansprechen und dabei angemessene Nährwertprofile beibehalten. Dieser Trend deutet auf ein Potenzial für familienorientierte Cerealien hin, die verschiedene Haushaltspräferenzen mit einem einzigen Produkt erfüllen können. Innovationen bei Verpackungsformaten und Portionsgrößen haben den Komfort für erwachsene Verbraucher verbessert. Die Integration funktioneller Zutaten wie Protein und Ballaststoffe hat die Position von Erwachsenen-Cerealien als nahrhafte Frühstücksoption gestärkt.

Nach Vertriebskanal: Online-Einzelhandel stört die traditionelle Dominanz

Supermärkte und Hypermärkte behaupten ihre Dominanz im Cerealien-Vertrieb mit einem Marktanteil von 60,72 % im Jahr 2025. Diese Führungsposition ergibt sich aus ihrer umfassenden Produktauswahl, wettbewerbsfähigen Preisstrategien und erheblichem Kundenverkehr. Während Convenience-Stores und Lebensmittelgeschäfte weiterhin als wichtige Vertriebspunkte dienen, da sie an zugänglichen Standorten liegen und Impulskäufe erfassen können, haben Fachgeschäfte eine eigene Nische geschaffen, indem sie sich auf Premium- und gesundheitsorientierte Produkte konzentrieren. Diese traditionellen Einzelhandelskanäle profitieren von etablierten Einkaufsgewohnheiten der Verbraucher und der sofortigen Verfügbarkeit von Produkten, was gegenüber Online-Alternativen ein erheblicher Vorteil bleibt.

Der Online-Einzelhandelskanal verzeichnet ein bemerkenswertes Wachstum mit einer CAGR von 3,38 % bis 2031 und nutzt Vorteile wie umfangreiche Produktsortimente, Abonnementoptionen und personalisierte Empfehlungen. Digitale Plattformen beeinflussen das Verbraucherverhalten durch strategische Produktplatzierung effektiv in Richtung gesünderer Entscheidungen, insbesondere für ballaststoffreiche Cerealien in Online-Listings. Diese digitale Transformation hat es Online-Händlern ermöglicht, neue Marken und nahrhafte Optionen erfolgreich zu bewerben, die in physischen Geschäften möglicherweise nur begrenzte Sichtbarkeit haben. Darüber hinaus expandieren Hersteller in alternative Vertriebsmethoden, einschließlich Direktvertrieb und Gastronomie, um ihre Vertriebsnetze zu diversifizieren und Kundenbeziehungen zu stärken.

Geografische Analyse

Das Vereinigte Königreich hält im Jahr 2025 einen Anteil von 28,18 % am europäischen Frühstücksflockenmarkt, unterstützt durch etablierte Konsummuster und eine umfassende Einzelhandelsinfrastruktur. Der Markt zeigt intensiven Wettbewerb über alle Preissegmente hinweg, wobei Eigenmarken ihre Präsenz ausbauen. Das Kaufverhalten der Verbraucher verändert sich weiterhin als Reaktion auf steigende Preise für Frühstücksartikel, was die Nachfrage nach wertorientierten Produkten antreibt. Die Bedenken hinsichtlich der Lebensmittelsicherheit im Vereinigten Königreich nehmen zu, da die heimische Cerealienproduktion mit Herausforderungen durch extreme Wetterbedingungen konfrontiert ist. Diese Versorgungsengpässe bieten Chancen für Hersteller mit diversifizierten Beschaffungsnetzwerken und robusten Lieferketten.

Polen weist das höchste Wachstumspotenzial auf dem europäischen Frühstücksflockenmarkt auf, mit einer prognostizierten CAGR von 4,78 % bis 2031, die den regionalen Durchschnitt übertrifft. Dieses Wachstum resultiert aus steigenden verfügbaren Einkommen, höheren Urbanisierungsraten und veränderten Frühstückskonsummustern. Die heimische Cerealienproduktion des Landes erreichte im Jahr 2023 35,2 Millionen Tonnen und machte laut Euro Monitor-Daten 13 % der gesamten EU-Produktion aus. Dieser Vorteil der heimischen Produktion unterstützt das Wachstum lokaler Hersteller wie OBST S.A., das seine Frühstücksflocken-Produktionskapazität mit einer siebten Produktionslinie erweitert hat und so die Produktion innovativer Cerealienprodukte einschließlich kissenförmiger Cerealien ermöglicht.

Deutschland, Frankreich, Italien und Spanien behalten stabile Wachstumspfade mit unterschiedlichen Konsumpräferenzen bei. Deutschland zeigt Stärke in Bio- und gesundheitsorientierten Segmenten, während Frankreich traditionelle Frühstücksoptionen mit zunehmendem Cerealienkonsum verbindet. Italien und Spanien berichten von wachsenden Akzeptanzraten, insbesondere in städtischen Regionen. Nordische Länder betonen Premium-Produkte mit gesundheitlichen Vorteilen und zeigen eine hohe Nachfrage nach proteinangereicherten und funktionellen Cerealien. Russische und andere europäische Märkte befinden sich in unterschiedlichen Entwicklungsstadien, beeinflusst durch wirtschaftliche Bedingungen und die Qualität der Einzelhandelsinfrastruktur.

Wettbewerbslandschaft

Der europäische Frühstücksflockenmarkt weist eine moderate Konzentration auf, wobei globale Unternehmen wie Mars, Incorporated, Nestle S.A., General Mills, Inc. und PepsiCo Inc. neben regionalen Akteuren und wachsenden Eigenmarken konkurrieren. Diese Marktstruktur schafft Margenherausforderungen für etablierte Marken und bietet gleichzeitig Chancen in Premium-Segmenten, in denen Eigenmarken traditionell keine Marktpräsenz haben. Die Branche zeigt eine klare Aufteilung zwischen großen globalen Herstellern und spezialisierten Unternehmen, die auf spezifische Verbrauchersegmente abzielen.

Große Hersteller nutzen ihre Produktionskapazitäten und Vertriebsnetze, während sie eine stetige Produktentwicklung aufrechterhalten, wohingegen spezialisierte Unternehmen sich auf innovative Formulierungen und Direktvertriebskanäle konzentrieren. Unternehmen investieren in den Ausbau ihrer Produktionskapazitäten, um die Verbrauchernachfrage zu decken. So investierte Kellanova beispielsweise im Oktober 2024 75 Millionen EUR in die britische Cerealienproduktion in seiner Fabrik in Wrexham, Nordwales. Dieser Investitionstrend spiegelt das Engagement der Branche für die Modernisierung von Produktionsanlagen und die Erfüllung sich wandelnder Verbraucherpräferenzen wider.

Die Technologieimplementierung konzentriert sich auf Personalisierung, wobei die Mehrheit der Verbraucher gesundheitliche Auswirkungen bei ihren Lebensmittelentscheidungen berücksichtigt und eine zunehmende Akzeptanz von KI-gesteuerten Ernährungsempfehlungen zeigt. Diese technologischen Entwicklungen deuten auf potenzielle Chancen für Frühstücksflocken hin, die auf individuelle Ernährungsanforderungen zugeschnitten sind, was das traditionelle Massenmarktmodell transformieren könnte. Die Integration digitaler Technologien in Produktentwicklungs- und Marketingstrategien wird für Hersteller zunehmend entscheidend, um einen Wettbewerbsvorteil auf dem Markt zu erhalten.

Marktführer im europäischen Frühstücksflockenmarkt

Mars, Incorporated

Nestle S.A.

General Mills, Inc.

PepsiCo Inc,

Post Consumer Brands LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Kellogg's führte im Vereinigten Königreich High Protein Bites ein und erweiterte damit sein Frühstücksflocken-Portfolio. Die neue Produktlinie enthielt eine Choco-Haselnuss-Geschmacksvariante mit 21 % pflanzlichem Protein und hohem Ballaststoffgehalt. Die Cerealien wurden ohne Hochfruktosesirup formuliert und richten sich an gesundheitsbewusste Verbraucher.

- März 2025: M&S führte eine neue Reihe minimal verarbeiteter Cerealien ein, darunter ein Cornflakes-Produkt mit nur einer Zutat. Die Only 1 Ingredients-Reihe umfasst Multigrain Hoops mit fünf Zutaten (Hafermehl, Maismehl, Braunreismehl, Dattelsirup und Salz) und Choco Hoops mit sechs Zutaten (Hafermehl, Maismehl, Braunreismehl, Dattelsirup, Kakaopulver und Salz).

- Januar 2025: Holie's, eine niederländische gesundheitsorientierte Cerealien-Marke, wurde auf dem britischen Markt eingeführt. Die veganen Cerealien der Marke enthalten keinen zugesetzten Zucker oder Süßungsmittel. Das Unternehmen gibt an, die am schnellsten wachsende Cerealien-Marke in der Benelux-Region zu sein. Die Expansion in den britischen Markt stellt den ersten großen internationalen Markteintritt der Marke außerhalb der Benelux-Region dar.

- September 2024: Nestlé führte im September Rumäniens erste fruchtförmigen und fruchtaromatisierten Cerealien ein. Trix-Frühstücksflocken bieten eine einzigartige Frühstücksoption mit Vollkorn, Kalzium, Eisen und B-Vitaminen. Die Cerealien zeichnen sich durch natürliche Farben und verschiedene Fruchtformen ohne künstliche Aromen aus.

Berichtsumfang des europäischen Frühstücksflockenmarkts

Der Frühstücksflockenmarkt in Europa wurde nach Typ, Zutatenquelle, Verpackungsart, Vertriebskanal, Altersgruppe und Geografie segmentiert. Nach Typ ist der Markt in verzehrfertige Cerealien und kochfertige Cerealien unterteilt. Verzehrfertige Cerealien sind weiter unterteilt in Flocken, gepuffte Cerealien, Granola und Cluster sowie Sonstige (beschichtete/zuckergefrostete Cerealien, geschredderte & gefädelte). Kochfertige Cerealien sind weiter unterteilt in heißen Haferbrei, Müsli- & Porridge-Mischungen und sonstige kochfertige Cerealien. Nach Zutatenquelle ist der Markt in Weizen, Mais, Hafer, Reis, Gerste und Sonstige unterteilt. Nach Verpackungsart ist der Markt in Schachteln, Standbeutel, Becher & Schüsseln und Sonstige (Kunststoffgläser, Beutel usw.) unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Fachgeschäfte, Online-Händler und Sonstige unterteilt. Die Studie bietet außerdem eine Analyse des Frühstücksflockenmarkts in den aufstrebenden und etablierten Märkten der europäischen Länder, darunter Deutschland, das Vereinigte Königreich, Frankreich, Italien, Spanien, Russland, Schweden, Norwegen, Dänemark und das übrige Europa.

| Verzehrfertige Cerealien | Flocken |

| Gepuffte Cerealien | |

| Granola und Cluster | |

| Sonstige | |

| Kochfertige Cerealien | Heißer Haferbrei |

| Müsli- und Porridge-Mischungen | |

| Sonstige kochfertige Cerealien |

| Weizen |

| Mais |

| Hafer |

| Reis |

| Gerste |

| Sonstige |

| Schachteln |

| Standbeutel |

| Becher und Schüsseln |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Erwachsene |

| Kinder |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Schweden |

| Norwegen |

| Dänemark |

| Übriges Europa |

| Nach Produkttyp | Verzehrfertige Cerealien | Flocken |

| Gepuffte Cerealien | ||

| Granola und Cluster | ||

| Sonstige | ||

| Kochfertige Cerealien | Heißer Haferbrei | |

| Müsli- und Porridge-Mischungen | ||

| Sonstige kochfertige Cerealien | ||

| Nach Zutatenquelle | Weizen | |

| Mais | ||

| Hafer | ||

| Reis | ||

| Gerste | ||

| Sonstige | ||

| Nach Verpackungsart | Schachteln | |

| Standbeutel | ||

| Becher und Schüsseln | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Altersgruppe | Erwachsene | |

| Kinder | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Norwegen | ||

| Dänemark | ||

| Übriges Europa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Frühstücksflockenmarkt derzeit?

Der Markt hat im Jahr 2026 einen Wert von 13,03 Milliarden USD und soll bis 2031 einen Wert von 15,09 Milliarden USD erreichen.

Welches Segment wächst innerhalb des Produkttyp-Segments des Frühstücksflockenmarkts am schnellsten?

Kochfertige heiße Cerealien sollen mit einer CAGR von 5,02 % wachsen, was mehr als dem Doppelten des Gesamtkategorietempos entspricht.

Warum gewinnen Einzelportions-Cerealien-Becher an Beliebtheit?

Sie richten sich an hybride Arbeitnehmer und Pendler, die portable Lösungen ohne Schüssel benötigen, und treiben eine CAGR von 5,21 % bei Becherformaten an.

Wie bedeutend ist der Online-Einzelhandel für Frühstücksflocken?

Online-Kanäle expandieren mit einer CAGR von 3,38 % und nutzen personalisierte Empfehlungen und breite Sortimente, mit denen stationäre Geschäfte nicht mithalten können.

Welches Land hat den größten Anteil am europäischen Frühstücksflockenabsatz?

Das Vereinigte Königreich führt mit einem Anteil von 28,18 % dank fest verwurzelter Konsumgewohnheiten und einer umfangreichen Einzelhandelsinfrastruktur.

Was sind die größten Herausforderungen für Cerealien-Hersteller in Europa?

Zu den wichtigsten Hürden gehören volatile Getreidepreise, strenge Vorschriften zur Zuckerreformulierung sowie der Wettbewerb durch Proteinriegel und verzehrfertige Frühstücksgetränke.

Seite zuletzt aktualisiert am: