Lollipop Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.02 Milliarden US-Dollar |

| Marktgröße (2031) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lollipop Marktanalyse von Mordor Intelligence

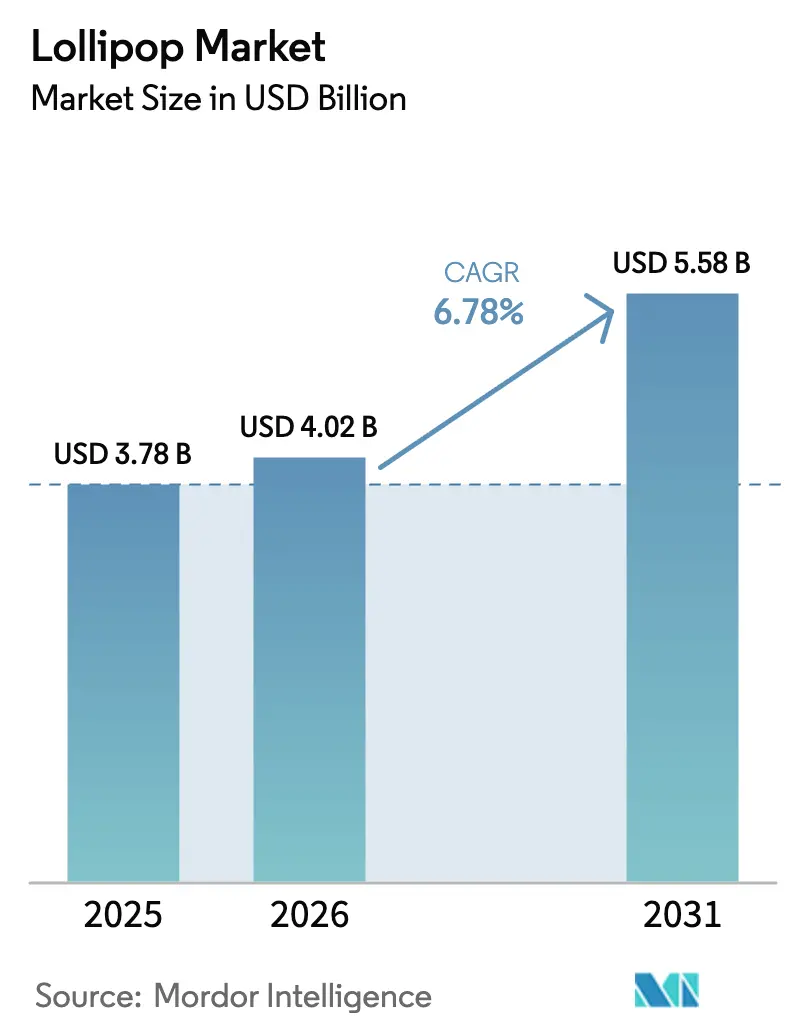

Die Größe des Lollipop Marktes wird voraussichtlich von USD 3,78 Milliarden im Jahr 2025 und USD 4,02 Milliarden im Jahr 2026 auf USD 5,58 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,78 % verzeichnen. Trotz der Herausforderungen, mit denen andere Süßwarenkategorien aufgrund von Rohstoffvolatilität konfrontiert sind, bleibt der Lollipop Markt stabil. Diese Stabilität wird durch eine hohe Nachfrage nach erschwinglichen Genussmitteln, konstante Zuckereinstandskosten und den raschen Wandel der Branche hin zu zuckerfreien und handwerklich hergestellten Produkten angetrieben. Der elektronische Handel erweitert die Zugänglichkeit des Marktes, ermöglicht es Direktvertriebsmarken, traditionelle Regalplatzbeschränkungen zu überwinden und personalisierte Geschenkangebote zu skalieren. Die Premiumisierung gewinnt weiter an Fahrt, wobei botanische Aromen und designorientierte Stiele zweistellige Preisaufschläge erzielen und die Gewinnmargen stützen. Darüber hinaus werden zuckerfreie Optionen auf Basis von Stevia, Erythrit und Allulose zunehmend zum Mainstream und gewinnen an Attraktivität bei Diabetikern, Keto-Anhängern und gesundheitsbewussten Verbrauchern.

Wichtigste Erkenntnisse des Berichts

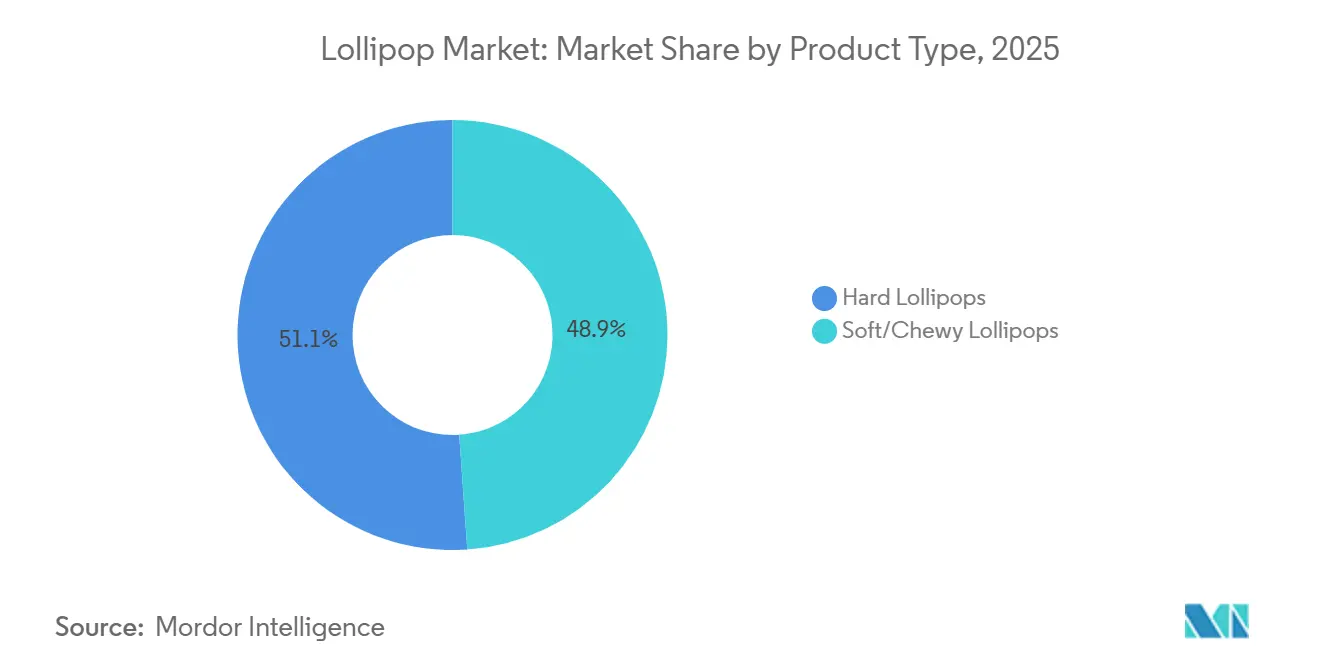

- Nach Produkttyp führten harte Lollipops im Jahr 2025 mit einem Marktanteil von 51,09 %, während weiche/kaubare Varianten bis 2031 mit einer CAGR von 7,28 % wachsen.

- Nach Kategorie hielten konventionelle zuckerbasierte Produkte im Jahr 2025 einen Marktanteil von 86,74 %, doch zuckerfreie Alternativen wachsen bis 2031 mit einer CAGR von 7,45 %.

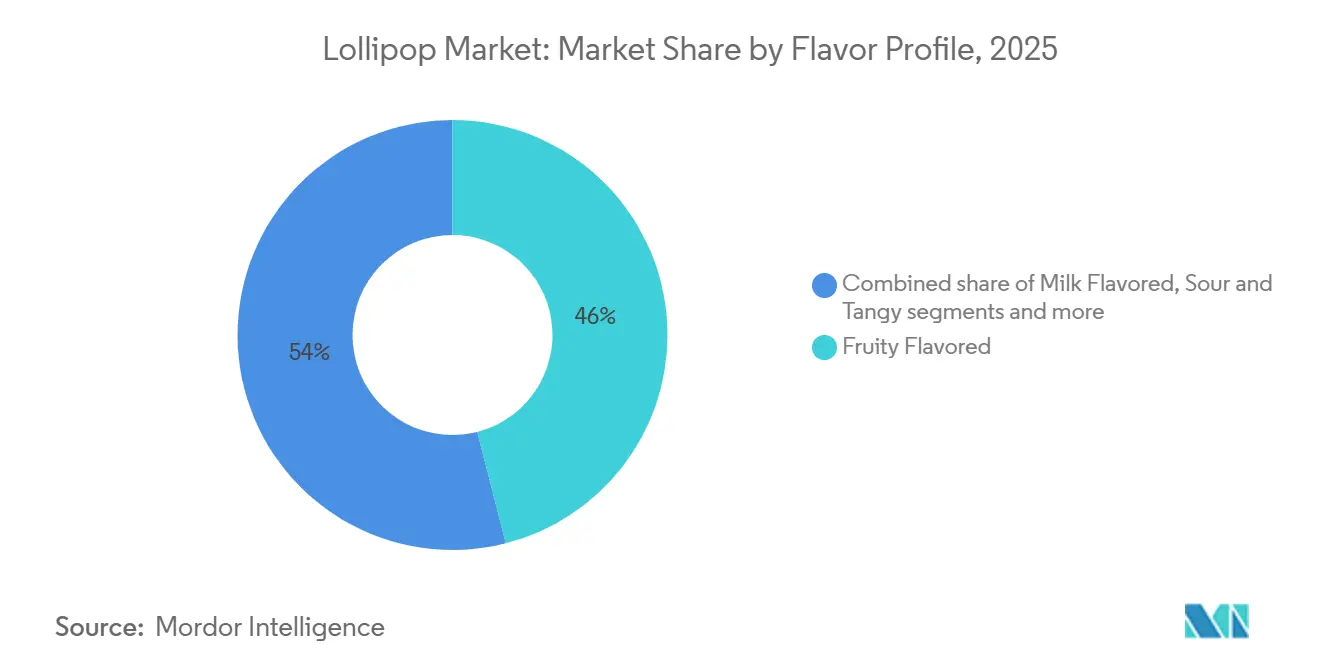

- Nach Geschmacksprofil entfielen im Jahr 2025 46,02 % des Lollipop Marktvolumens auf fruchtige Aromen; saure und herbe Angebote sind mit einer CAGR von 7,11 % der am schnellsten wachsende Bereich.

- Nach Vertriebskanal erzielten Supermärkte und Hypermärkte im Jahr 2025 42,33 % des Wertes, doch der Online-Einzelhandel wächst mit einer CAGR von 7,98 % und übertrifft damit alle anderen Kanäle.

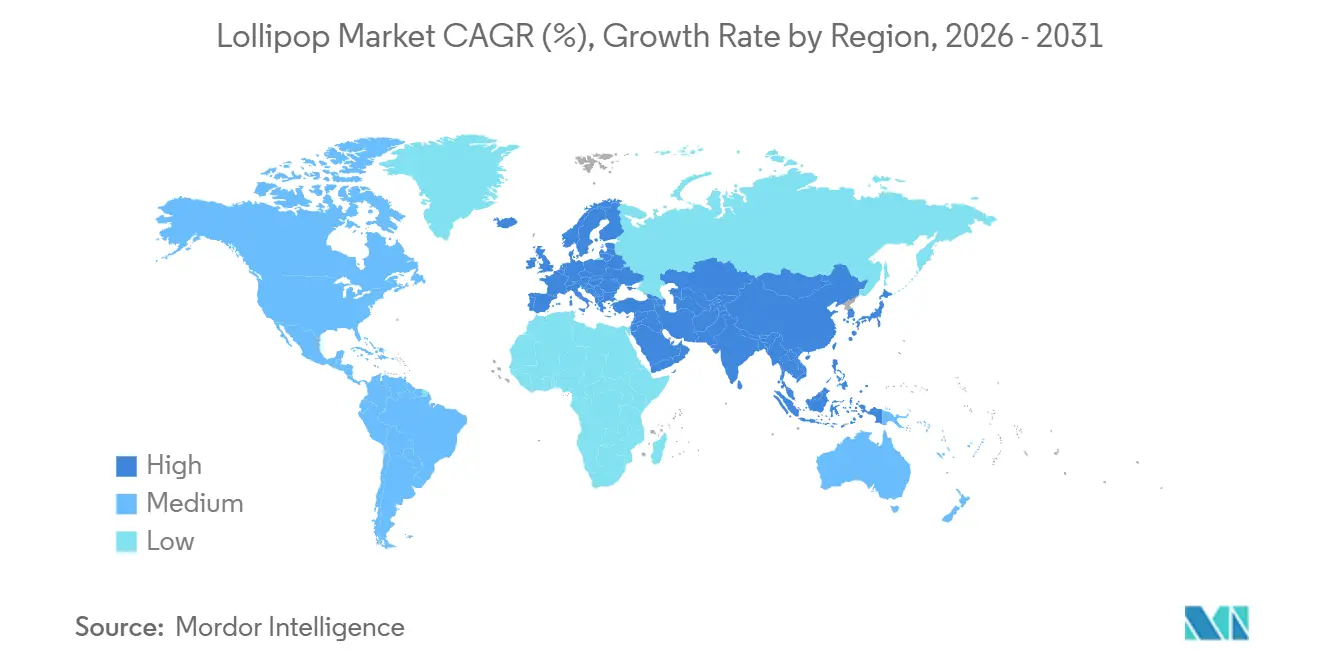

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Umsatzanteil von 36,23 %, während Europa mit einer CAGR von 7,68 % auf der Grundlage von Sauerinnovationen die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Lollipop Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Süßwaren bei Kindern und Erwachsenen | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik (China, Indien, Südostasien) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Impulskaufverhalten am Point-of-Sale | +1.0% | Global, am stärksten in den Convenience-Kanälen Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Saisonale und festliche Nachfragespitzen | +0.9% | Nordamerika und Europa (Halloween, Ostern, Valentinstag, Winterfeiertage); aufkommend in Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Gourmet- und Premiumpositionierung | +0.8% | Nordamerika, Westeuropa, städtische Zentren in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltige, umweltfreundliche Verpackung | +0.7% | Europa (EU-Verpackungsrichtlinie), Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Individuelle und personalisierte Geschenke | +0.6% | Nordamerika, Europa, städtisches Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Süßwaren bei Kindern und Erwachsenen

Im Jahr 2025 stellte die National Confectioners Association fest, dass Süßwarenprodukte in 99,8 % der US-amerikanischen Haushalte vorhanden waren[1]Quelle: National Confectioners Association, „Süßwarenverkäufe steigen auf USD 55 Milliarden im Jahr 2025”, candyusa.com . Lollipops mit Preisen zwischen USD 0,25 und USD 0,75 haben eine eigenständige Position etabliert. Diese Preisgestaltung ermöglicht es ihnen, selbst in Inflationsphasen gut abzuschneiden, anders als Premium-Schokoladenriegel mit Preisen über USD 3,00. Im Asien-Pazifik-Raum, wo Süßwaren eine wichtige Rolle beim Snacken spielen, passen Hersteller ihre Produkte an lokale Präferenzen an. So führte Mars Wrigley im Jahr 2025 eine Snickers-Variante mit halbem Zuckergehalt ein, und Lotte steigerte die Produktion in Thailand, um die südostasiatische Nachfrage zu befriedigen. Der Konsum von Süßwaren durch Erwachsene wächst schneller als der von Kindern, angetrieben durch Nostalgie und die Nachfrage nach gesünderen Optionen. Verbraucher entscheiden sich zunehmend für Varianten, die mit Vitaminen, Probiotika und Adaptogenen angereichert sind. Diese breite Attraktivität schützt Lollipops vor regulatorischer Kontrolle hinsichtlich des Zuckerkonsums von Kindern und ermöglicht es Herstellern, ihre Marketingbemühungen auf erwachsene Verbraucher zu verlagern, ohne die Kernformulierung des Produkts zu verändern.

Impulskaufverhalten am Point-of-Sale

Einzelhändler nutzen die Erschwinglichkeit, die kompakte Größe und die lange Haltbarkeit von Lollipops, die zwischen 12 und 18 Monaten liegt, um sie strategisch in stark frequentierten Kassenbereichen zu platzieren. Dieser Ansatz minimiert Lagerrisiken und maximiert gleichzeitig Impulskäufe. In Europa haben die Umsätze mit Convenience-Süßwaren erheblich zugenommen, da sich das Verbraucherverhalten nach der Pandemie normalisiert hat. Länder wie Italien, Frankreich und Singapur spiegeln diesen Trend besonders deutlich wider, angetrieben durch die Wiederkehr von Konsumgewohnheiten unterwegs. Die Einführung innovativer Formate, darunter gefriergetrocknete Süßigkeiten, Lollipops mit lizenzierten Charakteren und die zunehmend beliebten „Swicy”-Aromen (süß-scharf), hat den inkrementellen Umsatz weiter angekurbelt. Lizenzprodukte tragen insbesondere zu höheren Warenkorbwerten im Vergleich zu generischen Lagereinheiten (SKUs) bei und unterstreichen ihre Attraktivität für Verbraucher. Unter den Einzelhandelskanälen haben sich Convenience-Stores als das am schnellsten wachsende Segment herausgestellt und Supermärkte sowie Hypermärkte überholt. Dieses Wachstum ist auf ihre Fähigkeit zurückzuführen, spontane Genussmomente zu bedienen, die bei geplanten Lebensmitteleinkäufen seltener auftreten.

Saisonale und festliche Nachfragespitzen

Bei den vier wichtigsten saisonalen Ereignissen – Valentinstag, Ostern, Halloween und die Winterfeiertage – entfallen 62 % bis 63 % des jährlichen Süßwarenumsatzes auf diese Zeiträume. Allein die Winterfeiertage machen über 18 % dieser saisonalen Verkäufe aus. An Halloween führen Lollipops die Verkäufe an, da sie sich aufgrund ihrer Eignung für das Trick-or-Treating besonders gut eignen. Marken wie YummyEarth und Zolli Candy bieten einzeln verpackte, allergenfreundliche Optionen an, die Premiumpreise erzielen. Der Valentinstag treibt die Nachfrage nach Gourmet-Lollipops mit aufwendigen Designs, individuellen Logos und botanischen Aromen an. Kleinserienproduktionen nutzen diese Nachfrage und bepreisen Hochzeitsgeschenke und Firmengeschenke zwischen USD 3,00 und USD 5,00 pro Stück. Minzaromatisierte Süßwaren verzeichnen im Dezember einen Verkaufspeak, der mit den Trends beim Verschenken zu den Feiertagen übereinstimmt, während fruchtige und saure Aromen im Frühling und Sommer dominieren. Hersteller beginnen 6 bis 9 Monate vor den Hochsaisons mit der Produktion. Obwohl dieser Ansatz zu Cashflow-Volatilität führt, ermöglicht er Preisaufschläge, da saisonale SKUs in der Regel höhere Margen erzielen als ganzjährige Produkte. Die Konzentration der Verkäufe auf vier unterschiedliche Zeiträume erhöht die Bedeutung von Verhandlungen über Regalflächen im Einzelhandel und der Werbeplanung, wobei Späteinsteiger häufig von den besten Kassenplatzierungen ausgeschlossen werden.

Gourmet- und Premiumpositionierung

Premium- und Spezialitätensüßwaren verzeichnen ein erhebliches Wachstum. Gourmet-Lollipops verzweigen sich in zwei Hauptkategorien: designorientierte Formate mit visuellen Kunstwerken, eingebetteter Kunst und QR-Codes sowie zutatenorientierte Formate mit Schwerpunkt auf honigbetonten Aromen, natürlichen Farbstoffen und botanischen Geschmacksrichtungen. Designorientierte Produzenten nutzen Kleinserien- und Handgussverfahren, um individuelle Lollipops für Hochzeiten, Firmenveranstaltungen und Gastgebergeschenke herzustellen, die zwischen USD 3,00 und USD 5,00 pro Stück kosten – 10 bis 20 Mal mehr als Massenmarktalternativen. Im Gegensatz dazu betonen zutatengetriebene Marken Transparenz, indem sie Bio-Zertifizierungen, Non-GMO-Verifizierungen und Single-Origin-Honigbeschaffung hervorheben und damit Verbraucher ansprechen, die bereit sind, für überlegene Qualität und Nachhaltigkeit einen Aufpreis zu zahlen. Im Februar 2026 kooperierte Perfetti Van Melles Chupa Chups mit New Era in Japan, um Lollipops als Modezubehör statt nur als Süßware zu positionieren. Ähnlich lancierte Sweet Venture Group im März 2026 Gummi Popz, eine knallende Gummibonbon-Süßigkeit zum Preis von USD 2,49, die die Eigenschaften von Lollipops und Neuheitssüßigkeiten verbindet. Die Expansion dieses Segments treibt nicht nur sein eigenes Wachstum voran, sondern verbessert auch die Markenwahrnehmung von Massenmarkt-SKUs innerhalb desselben Portfolios.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kinderfettleibigkeit und Bedenken hinsichtlich der Zuckeraufnahme | -0.8% | Global, am stärksten ausgeprägt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zuckersteuern und verschärfte Regulierungen | -0.6% | Europa (108 Länder mit Steuern auf zuckergesüßte Getränke), Lateinamerika (Mexiko, Chile), Naher Osten (Saudi-Arabien, Vereinigte Arabische Emirate) | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Schokolade und Alternativen | -0.5% | Global, am stärksten in Nordamerika und Europa, wo Schokolade einen Süßwarenmarktanteil von über 60 % hält | Langfristig (≥ 4 Jahre) |

| Druck hin zu natürlichen und Clean-Label-Zutaten | -0.4% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kinderfettleibigkeit und Bedenken hinsichtlich der Zuckeraufnahme

Die Weltgesundheitsorganisation (WHO) empfiehlt, dass sowohl Erwachsene als auch Kinder freie Zucker auf weniger als 10 % ihrer gesamten Energiezufuhr beschränken sollten. Sie schlägt sogar eine weitere Reduzierung auf unter 5 % in bestimmten Fällen vor und hebt den Zusammenhang zwischen Zuckerkonsum und Problemen wie Kinderfettleibigkeit, Typ-2-Diabetes und Zahnproblemen hervor. Im Jahr 2024 veröffentlichte das Regionalbüro der WHO für Europa ein Grundsatzpapier, das zuckergesüßte Getränke als einen wesentlichen Faktor bei Kinderfettleibigkeit identifiziert. Es befürwortet evidenzbasierte Maßnahmen wie die Besteuerung zuckergesüßter Getränke und die Einführung spezifischer Schulernährungsrichtlinien. WHO-Daten aus dem Jahr 2024 zeigen, dass 35 Millionen Kinder unter 5 Jahren als übergewichtig eingestuft wurden[2]Quelle: Weltgesundheitsorganisation, „Fettleibigkeit und Übergewicht”, who.int. Lollipops geraten zunehmend unter Beobachtung: Ein einzelner 15-Gramm-Lollipop enthält etwa 10 Gramm Zucker – ungefähr 2,5 Teelöffel. Diese Menge kann 20 % bis 25 % des täglichen Grenzwerts für zugesetzten Zucker eines Kindes ausmachen. Als Reaktion auf diese Gesundheitsbedenken ist eine deutliche Verlagerung hin zur Reformulierung von Produkten mit zuckerfreien Alternativen wie Stevia, Erythrit und Allulose zu beobachten. Diese Ersatzstoffe sind jedoch mit einem Aufpreis verbunden und kosten 3 bis 5 Mal mehr als herkömmliche Saccharose, was die Gewinnmargen für Mainstream-Marken schmälert. Bemerkenswert ist, dass 47 % der Süßigkeitenkäufer nun nach gesünderen Optionen suchen. Diese Verlagerung hat das Interesse an funktionellen Lollipops geweckt, also solchen, die mit Vitaminen oder Probiotika angereichert sind. Es ist jedoch zu beachten, dass Regulierungsbehörden zwar einen Markt für diese Produkte sehen, aber vorsichtig agieren und die Genehmigung von Gesundheitsaussagen einschränken.

Zuckersteuern und verschärfte Regulierungen

Seit Juli 2024 haben mindestens 116 Länder nationale Verbrauchsteuern auf zuckergesüßte Getränke eingeführt, wobei 114 davon speziell auf zuckergesüßte Kohlensäuregetränke abzielen, die am weitesten verbreitete Art, so die Weltgesundheitsorganisation[3]Quelle: Weltgesundheitsorganisation, „Globaler Bericht über die Verwendung von Steuern auf zuckergesüßte Getränke”, who.int. Litauen führte 2026 eine Süßwarensteuer ein. Chile hat eine umfassendere Strategie verfolgt, indem es Warnhinweise auf der Vorderseite der Verpackung für zuckerreiche Produkte vorschreibt und Werbung, die sich an Kinder richtet, einschränkt. Diese Maßnahmen zielen darauf ab, die kognitive Reibung am Point-of-Sale zu erhöhen und dadurch Impulskäufe zu reduzieren. Venezuela schreibt Warnhinweise auf Produkten vor, die mehr als 10 % zugesetzten Zucker enthalten, während mehrere US-Bundesstaaten ähnliche Anforderungen an Vorderseiten-Etikettierungen erwägen. Die US-amerikanische Lebensmittel- und Arzneimittelbehörde hat die Entfernung synthetischer Farbstoffe aus Süßwarenprodukten priorisiert. Das kalifornische Gesetz AB 2316 verbietet Roter Farbstoff 3 und andere Zusatzstoffe in im Bundesstaat verkauften Lebensmitteln und könnte damit einen nationalen Präzedenzfall schaffen. Diese regulatorischen Änderungen bringen doppelte Herausforderungen mit sich: die Kosten für die Reformulierung von Produkten (natürliche Farbstoffe sind 50 % bis 100 % teurer als synthetische) und potenzielle Rückgänge der Verkaufsmengen aufgrund höherer Einzelhandelspreise durch Steuern. Hersteller begegnen diesen Herausforderungen durch die Diversifizierung ihrer Produktportfolios. Im Jahr 2025 führte Ferrero sein zuckerfreies „Tic Tac Two” und „Nutella Plant-based” ein. Ähnlich führte YummyEarth „Sour Littles” und „Duo Pops” ein, die als biologisch und allergenfrei vermarktet werden. Zuckerfreie Lollipops haben jedoch Probleme mit Geschmack und Textur: Erythrit kann einen Kühleffekt erzeugen, und Allulose verfügt nicht über die kristalline Struktur von Saccharose, was die Herstellung von Hartbonbons erschwert. Smart Sweets ersetzte zur Bewältigung dieser Herausforderungen Allulose durch Isomalto-Oligosaccharide in ihrer Formulierung, um das Mundgefühl zu verbessern, was den iterativen Prozess der Reformulierung verdeutlicht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Weiche Varianten gewinnen durch Innovationen bei der Kernfüllung

Im Jahr 2025 dominierten harte Lollipops, unterstützt durch ihre lange Haltbarkeit und das Vorhandensein etablierter Marken wie Chupa Chups und Dum Dums, den Lollipop Markt und trugen 51,09 % zu seiner Größe bei. Das Vertrauen der Branche in die anhaltende Nachfrage nach harten Lollipops zeigt sich in jüngsten Kapazitätserweiterungen, darunter eine Investition von USD 97,7 Millionen durch Tootsie Roll in Tennessee und eine Investition von USD 5 Millionen durch Spangler in Ohio. Diese etablierten Akteure verzeichnen an Halloween eine erhöhte Nachfrage, da die robusten Schalen harter Lollipops den Anforderungen der Massenhandhabung standhalten und sie zur bevorzugten Wahl für die Saison machen.

Umgekehrt verzeichnen weiche und kaubare Lollipops ein erhebliches Wachstum mit einer CAGR von 7,28 %. Dieses Wachstum wird durch Fortschritte bei Kernfüll-Dosiersystemen angetrieben, die die Umrüstzeiten auf weniger als eine Stunde erheblich reduziert haben und die Einbeziehung von cremigen oder Fruchtmarmeladen-Füllungen ermöglichen. Mittelgroße Produzenten nutzen Technologien wie GEAs Aquarius FlexFormer und Suzhou Harmos Einschuss-Formlinien, die es ihnen ermöglichen, mehrere Lagereinheiten pro Schicht zu produzieren, ohne erhebliche Arbeitskosten zu verursachen. Diese weichen Varianten, die als sanftere Alternativen für Kleinkinder und Senioren positioniert sind, erzielen einen Preisaufschlag von 10–15 %. Dieser Aufschlag steigert nicht nur die Rentabilität, sondern bietet auch zusätzliche Margenspielräume, während der Lollipop Markt weiter reift und sich diversifiziert.

Nach Kategorie: Beschleunigung des zuckerfreien Segments durch Süßungsmittelinnovationen

Im Jahr 2025 halten konventionelle zuckerbasierte Lagereinheiten einen dominanten Marktanteil von 86,74 % im Lollipop Markt. Diese Dominanz ist größtenteils auf die Präferenz der Einzelhändler für erschwingliche saisonale Beutelformate und die anhaltende Verwendung von Saccharose zurückzuführen, die nach wie vor das kostengünstigste verfügbare Kristallisierungsmittel ist. Die Erschwinglichkeit und weite Verfügbarkeit von Saccharose machen sie zu einem Standardbestandteil in konventionellen Lollipops und sichern ihre Marktstellung. Andererseits verzeichnet das zuckerfreie Segment ein erhebliches Wachstum mit einer robusten CAGR von 7,45 %. Dieses Wachstum wird durch Fortschritte in der Erythrit- und Stevia-Technologie angetrieben, die die Süße von Zucker effektiv nachahmen und dabei den zusätzlichen Vorteil eines vernachlässigbaren Kaloriengehalts bieten. Diese Innovationen gestalten die Verbraucherpräferenzen um und erweitern die Attraktivität zuckerfreier Lollipops.

Marken wie Zolli Candy und YummyEarth, obwohl sie mit USD 1,50–2,00 pro Stück doppelt so teuer sind wie konventionelle Lollipops, haben sich erfolgreich eine Nische in Apotheken und Reformhausregalen erarbeitet. Ihre Premiumpositionierung wird durch US-amerikanische Regulierungsgenehmigungen für Allulose weiter gestärkt, die einen zusätzlichen Wettbewerbsvorteil bieten. Die Verwendung von Allulose bringt jedoch Herausforderungen mit sich, da ihre Zutatkosten 16–24 Mal höher sind als die von Saccharose. Um diese Herausforderungen zu bewältigen und inkrementelle Marktanteile zu gewinnen, wird erwartet, dass die Lollipop-Branche ihre Forschungs- und Entwicklungsanstrengungen intensiviert. Diese Bemühungen werden sich wahrscheinlich auf die Optimierung des Mundgefühls, das Management der Produktionskosten und die Sicherstellung der Einhaltung sich entwickelnder regulatorischer Standards konzentrieren.

Nach Geschmacksprofil: Saure Profile steigen aufgrund der Nachfrage der Generation Z

Im Jahr 2025 dominierten fruchtige Aromen weiterhin den Lollipop Markt und machten 46,02 % des gesamten Marktanteils aus. Beliebte Aromen wie Erdbeere, Kirsche und Traube blieben Verbraucherfavoriten und wurden oft mit saisonalen Themen wie Osterpastelltönen und sommerlichen Tropikassortiments assoziiert. Perfetti Van Melle nutzte seine Skaleneffekte, um die Einzelhandelspreise unter USD 0,50 pro Einheit zu halten, eine entscheidende Strategie für preissensible Verbraucher in asiatischen Märkten.

Andererseits verzeichneten saure und herbe Geschmacksprofile ein erhebliches Wachstum mit einer robusten CAGR von 7,11 %. Diese Aromen haben insbesondere bei Verbrauchern der Generation Z an Popularität gewonnen, die kühne und extreme Geschmackserlebnisse bevorzugen. Im Vereinigten Königreich wuchsen saure Süßwarenprodukte 4,5 Mal schneller als die gesamte Süßwarenkategorie und halten nun einen bemerkenswerten Marktanteil von 12 %. Die zunehmende Mainstream-Attraktivität saurer Aromen zeigt sich durch Produkte wie Mentos Sour Tones und Hersheys Übernahme von Sour Strips im Jahr 2024. Darüber hinaus wechseln innovative mehrschichtige Aromakombinationen wie Mango-Chili-Limette und Himbeere-Hibiskus-Ingwer vom Getränkesektor in den Lollipop Markt. Diese hochsäurehaltigen Formulierungen stellen jedoch eine besondere Herausforderung dar, da sie robustere und kostspieligere Verpackungslösungen erfordern, um die Produktintegrität zu gewährleisten.

Nach Vertriebskanal: Elektronischer Handel stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte werden voraussichtlich im Jahr 2025 42,33 % des Umsatzes ausmachen, hauptsächlich aufgrund der Beliebtheit von saisonalen Großpackungen und des Einflusses von Impulskäufen an der Kasse. Im Vereinigten Königreich spielen preisausgezeichnete Packungen eine bedeutende Rolle und machen 62 % der Süßwaren-Teilungspackungen aus. Diese Verbreitung von preisausgezeichneten Packungen stärkt das Vertrauen der Verbraucher, ein gutes Preis-Leistungs-Verhältnis zu erhalten.

Der Online-Einzelhandel entwickelt sich zum am schnellsten wachsenden Kanal mit einer CAGR von 7,98 % und übertrifft damit alle anderen Vertriebswege um 20 Basispunkte. Dieses Wachstum wird durch Direktvertriebsmarken angetrieben, die abonnementbasierte Modelle und personalisierte Geschenkoptionen nutzen. Der Trend wird durch einen Anstieg der Lollipop-Verkäufe im elektronischen Handel um 70 % zwischen 2021 und 2024 weiter bestätigt. Obwohl höhere Frachtkosten im Sommer und der Bedarf an Schutzverpackungen die Lieferkosten um 15–20 % erhöhen, kompensiert der Online-Kanal dies, indem er als experimentelle Plattform für Nischenaromen fungiert. Diese Nischenangebote, die von stationären Einzelhändlern oft übersehen werden, tragen zur Erweiterung der Langschweif-Vielfalt des Lollipop Marktes bei und bedienen sich wandelnde Verbraucherpräferenzen.

Geografische Analyse

Im Jahr 2025 entfiel auf den Asien-Pazifik-Raum ein Marktanteil von 36,23 %, angetrieben durch steigende verfügbare Einkommen und den bedeutenden Anteil des Süßwarensektors von 33,4 % an den Snacking-Gelegenheiten sowohl in China als auch in Indien. Hersteller in der Region nutzen Thailands kostengünstige Produktionskapazitäten und profitieren von bevorzugten ASEAN-Zöllen, um ihre Exportaktivitäten im gesamten Asien-Pazifik-Raum zu stärken. In Japan neigen die Verbraucherpräferenzen stark zu Neuheitsprodukten; so hat beispielsweise die Zusammenarbeit von Chupa Chups mit der Modemarke New Era ihre Lollipops zu Lifestyle-Symbolen gemacht. In Indien ist der Markt deutlich segmentiert und bedient sowohl preisbewusste Verbraucher mit INR-20-Wert-Lagereinheiten als auch städtische Verbraucher, die nach Premium-Bio-Optionen suchen. Infrastrukturelle Herausforderungen, wie unzureichende Kühlkettensysteme im ländlichen Südasien, verschärfen jedoch weiterhin die Verderbraten. Dies hat dazu geführt, dass Marken sich auf die Produktion haltbarerer Produkte wie harte Lollipops konzentrieren, um Verluste zu minimieren.

Europa verzeichnet ein robustes Wachstum, wobei die Region voraussichtlich mit der schnellsten Rate wächst und bis 2031 eine CAGR von 7,68 % erreicht. Im Vereinigten Königreich treiben Innovationen bei sauer aromatisierten Süßwaren den Umsatz an und wachsen 4,5 Mal schneller als der gesamte Süßwarenmarkt. Die Erholung nach der Pandemie ist in Italien und Frankreich deutlich sichtbar, wo Convenience-Stores aufgrund erhöhter Verbrauchermobilität einen Aufschwung erleben. Darüber hinaus beschleunigen die strengen Verpackungsvorschriften der Europäischen Union die Einführung von Verpackungsmaterialien auf Papierbasis, was frühen Anwendern einen Wettbewerbsvorteil in Bezug auf den Markenruf verschafft. Deutschland dominiert weiterhin als führendes Exportzentrum, während Rotterdam als wichtiges Wiederausfuhrzentrum dient und die Warenbewegung in ganz Europa und darüber hinaus erleichtert.

Nordamerika trug schätzungsweise 28–30 % zu den Verkaufszahlen von 2025 bei, was die Reife des Lollipop Marktes in der Region widerspiegelt, wo die Haushaltsdurchdringung nahezu die Sättigung erreicht. Saisonale Nachfragemuster beeinflussen die Lieferkettenplanung und das Bestandsmanagement erheblich. Wichtige inländische Akteure wie Tootsie Roll und Spangler erweitern ihre Produktionskapazitäten, um die Nachfrage zu befriedigen und Risiken im Zusammenhang mit Lieferunterbrechungen zu mindern. In Lateinamerika sowie im Nahen Osten und Afrika repräsentieren diese Regionen zusammen einen Marktanteil von 15–18 %. Im Jahr 2024 importierte der Nahe Osten und Afrika etwa 880.000 Tonnen Süßwaren im Wert von USD 4,6 Milliarden. Die Vereinigten Arabischen Emirate spielen als Wiederausfuhrzentrum eine zentrale Rolle und leiten Süßwarenprodukte in afrikanische Märkte. Darüber hinaus gewinnen Zertifizierungen wie Halal und Fairtrade in diesen aufstrebenden Märkten zunehmend an Bedeutung, was die wachsende Verbrauchernachfrage nach ethisch und kulturell ausgerichteten Produkten widerspiegelt.

Wettbewerbslandschaft

Der Lollipop Markt ist mäßig fragmentiert und bietet kleineren Marken Möglichkeiten, durch innovative Aromen, Clean-Label-Initiativen und lokalisierte Strategien, die auf spezifische Verbraucherpräferenzen zugeschnitten sind, einzigartige Positionen zu etablieren. Prominente Akteure wie Perfetti Van Melle, Ferrero und Tootsie Roll Industries nutzen ihr gut etabliertes Markenkapital und ihre weitreichenden Vertriebsnetze, um ihre Marktstellung zu behaupten. Andererseits gewinnen Nischenproduzenten durch das Angebot von Premium- und handwerklich hergestellten Produkten an Bedeutung, die besonders in schnell urbanisierenden Regionen und im wachsenden Online-Einzelhandelssegment attraktiv sind.

Da Verbraucher zunehmend Gesundheit und Wohlbefinden priorisieren, führen Hersteller aktiv gesündere Lollipop-Optionen ein, um dieser Nachfrage gerecht zu werden. Regionale Unternehmen konzentrieren sich insbesondere auf die Einführung gesundheitsorientierter Lollipops für Kinder. So führte Beekeeper's Naturals im Juni 2025 seine „Kids' Fiber Lollipops” ein, die darauf ausgelegt sind, dem Ballaststoffmangel zu begegnen, der etwa 95 % der Kinderernährung betrifft. Das Unternehmen hat eine bedeutende Präsenz in über 18.000 Einzelhandelsgeschäften aufgebaut, darunter große Einzelhändler wie Whole Foods, Target, Walmart, CVS und Walgreens. Darüber hinaus diversifizieren sowohl lokale als auch globale Akteure ihre Produktportfolios, indem sie von traditionellen Hartbonbons zu kernfüllungs- oder zuckerfreien Varianten wechseln. Dieser strategische Schritt zielt darauf ab, eine breitere Verbraucherbasis anzusprechen und gleichzeitig die Herausforderungen durch zunehmende zuckerbezogene Regulierungen effektiv zu bewältigen.

Technologische Fortschritte spielen eine transformative Rolle in der Lollipop-Branche, insbesondere bei der Verbesserung der Fertigungseffizienz und der Entwicklung nachhaltiger Verpackungslösungen. Zu den wichtigsten Differenzierungsmerkmalen im Markt gehören nun die Einführung von Automatisierung, verbesserte Rückverfolgbarkeit von Zutaten und die Verwendung umweltfreundlicher Materialien. Diese Innovationen entsprechen den regulatorischen Anforderungen und bedienen die sich wandelnden Präferenzen umweltbewusster Verbraucher. Darüber hinaus wird zunehmend Wert auf zuckerfreie Alternativen, personalisierte Geschenkoptionen und Direktvertriebsmodelle gelegt, die die Wettbewerbslandschaft der Branche neu gestalten.

Lollipop-Branchenführer

Perfetti Van Melle Group B.V.

Tootsie Roll Industries, Inc.

Spangler Candy Company

Colombina S.A.

Ferrero International S.A

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Glucovita führte Indiens ersten Glukose-Lollipop ein, unterstützt durch die Kampagne „Energy Ka Power Bank”. Angereichert mit Glukose und Vitamin C bietet dieser Lollipop Kindern einen schnellen Energieschub und hilft ihnen, ihren vollen Alltag aus Schule, Spiel, Sport und täglichen Aktivitäten zu bewältigen.

- April 2025: Bon Bon Bum startete seine erste US-Kampagne „Suck at Something”, kooperierte mit Miami FC und brachte kaugummigefüllte Lollipops landesweit über Amazon, Walmart, CVS und TikTok Shop auf den Markt.

- März 2025: Mars Wrigley India führte den Boomer Lollipop ein und erweiterte damit seine ikonische Kaugummimarke in das Lollipop-Format über indische Einzelhandels- und E-Commerce-Kanäle.

- Dezember 2024: Mondelez International prüfte die mögliche Übernahme von Hershey Company, ein Schritt, der eine Süßwarengruppe mit einem Jahresumsatz von nahezu USD 50 Milliarden schaffen könnte.

Globaler Lollipop Marktberichtsumfang

Ein Lollipop ist eine große, flache, runde Hartbonbon-Süßigkeit am Ende eines Sticks. Der Lollipop Marktbericht ist nach Produkttyp, Kategorie, Geschmacksprofil, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in harte Lollipops und weiche/kaubare Lollipops unterteilt. Nach Kategorie ist der Markt in konventionell und zuckerfrei unterteilt. Nach Geschmacksprofil ist der Markt in fruchtig aromatisiert, sauer und herb, Milcharoma und Schokoladengeschmack unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Hypermärkte, Convenience-/Lebensmittelgeschäfte, Süßwarenspezialgeschäfte, Online-Einzelhandelsgeschäfte und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Südamerika, Europa, Asien-Pazifik sowie den Nahen Osten und Afrika unterteilt. Für jedes Segment werden die Marktprognosen in Wert (USD) und Volumen (Tonnen) angegeben.

| Harte Lollipops |

| Weiche/Kaubare Lollipops |

| Konventionell |

| Zuckerfrei |

| Fruchtig aromatisiert |

| Sauer und herb |

| Milcharoma |

| Schokoladengeschmack |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Süßwarenspezialgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Harte Lollipops | |

| Weiche/Kaubare Lollipops | ||

| Nach Kategorie | Konventionell | |

| Zuckerfrei | ||

| Nach Geschmacksprofil | Fruchtig aromatisiert | |

| Sauer und herb | ||

| Milcharoma | ||

| Schokoladengeschmack | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Süßwarenspezialgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Lollipop Markt bis 2031 voraussichtlich sein?

Die Größe des Lollipop Marktes wird voraussichtlich bis 2031 USD 5,58 Milliarden erreichen, was einer CAGR von 6,78 % von 2026 bis 2031 entspricht.

Welche Region wächst am schnellsten bei Lollipops?

Europa führt das Wachstum mit einer prognostizierten CAGR von 7,68 % an, angetrieben durch Innovationen bei sauren Aromen und Premiumpositionierung.

Welchen Anteil halten harte Lollipops?

Harte Varianten erzielten im Jahr 2025 51,09 % des Umsatzes und halten damit den größten Anteil am Lollipop Markt.

Wie schnell expandieren zuckerfreie Lollipops?

Zuckerfreie Formulierungen wachsen mit einer CAGR von 7,45 % und übertreffen damit die Gesamtkategorie um 67 Basispunkte.

Seite zuletzt aktualisiert am: