Größe und Anteil des indischen Frühstücksflockenmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

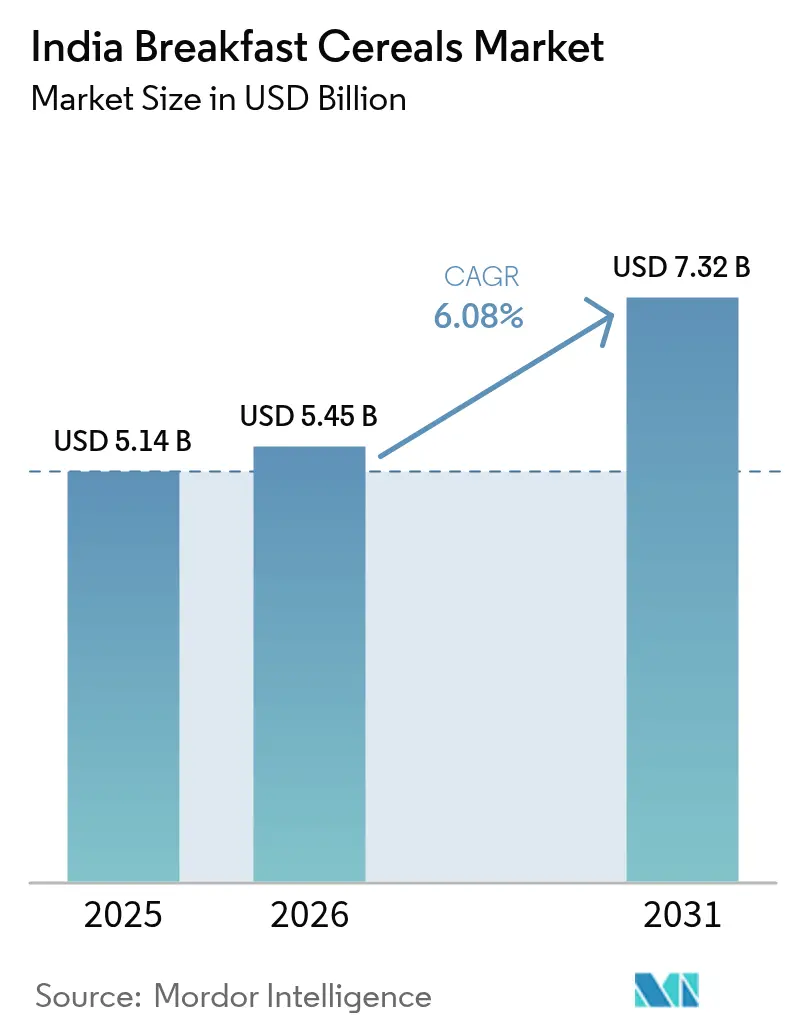

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 5.45 Milliarden US-Dollar |

| Marktgröße (2031) | 7.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Frühstücksflockenmarktes von Mordor Intelligence

Die Größe des indischen Frühstücksflockenmarktes wurde im Jahr 2025 auf 5,14 Milliarden USD geschätzt und es wird erwartet, dass er von 5,45 Milliarden USD im Jahr 2026 auf 7,32 Milliarden USD bis 2031 anwächst, bei einem CAGR von 6,08 % während des Prognosezeitraums (2026–2031). Angesichts des wachsenden Gesundheitsbewusstseins entscheiden sich Verbraucher zunehmend für nährstoffreiche, zuckerarme, angereicherte und Vollkorncerealientprodukte. Urbanisierung, das Wachstum von Doppelverdiener-Haushalten, staatliche Anreize und Rekordernten bei inländischem Getreide treiben eine Verschiebung von traditionellen, häuslich zubereiteten Frühstücken hin zu bequemen Fertigprodukten voran. Während verzehrfertige (RTE) Produkte den Markt dominieren, erweitern Premium-Angebote wie proteinangereicherte, biologische und Hirsecerealien die Reichweite des Marktes. Verbesserungen der Lieferkette im Rahmen der PM Kisan Sampada Yojana haben die Logistikkosten gesenkt, und der Aufstieg von 10-bis-30-minütigen Schnelllieferdiensten beeinflusst Impulskäufe in städtischen Haushalten. Darüber hinaus haben Rekordernten bei Weizen und Mais die Rohstoffkosten stabilisiert, was es den Herstellern ermöglicht, Einstiegspreise beizubehalten und gleichzeitig Produkte mit höheren Margen einzuführen.

Wesentliche Erkenntnisse des Berichts

- Verzehrfertige Cerealien hielten im Jahr 2025 einen dominanten Marktanteil von 73,82 % am indischen Frühstücksflockenmarkt, während kochfertige Cerealien bis 2031 mit einem CAGR von 6,62 % wachsen werden.

- Maisbasierte Sorten machten im Jahr 2025 einen Anteil von 40,75 % an der Größe des indischen Frühstücksflockenmarktes aus, jedoch wird für haferbasierte Cerealien bis 2031 ein CAGR von 6,93 % prognostiziert.

- Konventionelle Produkte behielten im Jahr 2025 einen Anteil von 76,15 % an der Größe des indischen Frühstücksflockenmarktes, während Bio-Produktlinien mit einem CAGR von 7,35 % bis 2031 wachsen.

- Schachteln dominierten die Verpackung mit einem Umsatzanteil von 64,55 % im Jahr 2025; Becher und Schüsseln verzeichnen mit einem CAGR von 7,16 % bis 2031 das stärkste Wachstum.

- Supermärkte und Verbrauchermärkte kontrollierten im Jahr 2025 einen Anteil von 60,98 % am indischen Frühstücksflockenmarkt, während der Online-Einzelhandel mit einem CAGR von 7,78 % bis 2031 stark zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Frühstücksflockenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsendes gesundheitsbewusstes Verbrauchersegment | +1.2% | National, mit frühen Gewinnen in Ballungsräumen, Bangalore, Mumbai, Delhi | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch proteinangereicherte SKUs | +1.0% | Städtische Zentren, Tier-1-Städte mit hohem verfügbarem Einkommen | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach verzehrfertigen Cerealien | +0.8% | National, beschleunigt in Clustern von Doppelverdiener-Haushalten | Mittelfristig (2–4 Jahre) |

| Zunahme von Doppelverdiener-Haushalten | +0.9% | Großstädte, aufstrebende städtische Tier-2-Zentren | Langfristig (≥ 4 Jahre) |

| Verlagerung der Verbraucherpräferenzen hin zu Clean-Label-Produkten | +0.7% | Städtische Märkte, gesundheitsbewusste Bevölkerungsgruppen im ganzen Land | Mittelfristig (2–4 Jahre) |

| Staatliche Hirsemission beschleunigt Hirsecerealien | +0.6% | National, mit Schwerpunkt auf Ernährungsprogrammen für Stammes- und ländliche Bevölkerung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes gesundheitsbewusstes Verbrauchersegment

Indiens gesundheitsbewusstes Bevölkerungssegment treibt bedeutende Veränderungen in den Frühstückskonsummustern voran und spiegelt eine Verschiebung wider, die über das grundlegende Ernährungsbewusstsein hinausgeht. Mit steigenden Einkommen konzentrieren sich Verbraucher stärker auf Gesundheit und Wohlbefinden und geben mehr für nährstoffreiche Lebensmittel, Fitnessstudio-Mitgliedschaften, präventive Gesundheitsversorgung und Wellnessprodukte aus. Laut dem Ministerium für Wirtschaftsangelegenheiten Indiens erreichte Indiens Pro-Kopf-Nationaleinkommen im Jahr 2024 184,21 Tausend INR[1]Quelle: Ministerium für Wirtschaftsangelegenheiten (Indien), „Wirtschaftsumfrage GJ 2025 Statistischer Anhang”, www.indiabudget.gov.in. Staatliche Programme wie die Initiative Anemia Mukt Bharat, die im zweiten Quartal des Geschäftsjahres 2024–25 Eisen-Folsäure-Präparate an 15,4 Crore Kinder und Jugendliche ausgab[2]Quelle: Bundesministerium für Gesundheit und Familienfürsorge, „Indiens Kampf gegen Anämie”, www.pib.gov.in, unterstreichen die Rolle von Frühstückscerealien bei der Bekämpfung von Mikronährstoffmängeln, wie vom Bundesministerium für Gesundheit und Familienfürsorge berichtet. Darüber hinaus betont der Wirtschaftsbericht 2025 mit seiner Forderung nach strengeren Vorschriften für hochverarbeitete Lebensmittel, einschließlich gezuckerter Frühstückscerealien, die Chance für reformulierte, gesundheitskonforme Alternativen. Dieser regulatorische Fokus soll Innovation fördern und die Entwicklung von Produkten mit reduziertem Zuckergehalt, erhöhtem Proteingehalt und angereicherten Formulierungen vorantreiben, die mit den staatlichen Ernährungszielen in Einklang stehen.

Premiumisierung durch proteinangereicherte SKUs

Indien steht vor einem erheblichen Proteinmangel aufgrund begrenzter Ernährungsvielfalt und einer überwiegend vegetarischen Bevölkerung. Um dieses Problem zu bekämpfen, hat die Regierung ein großangelegtes Programm zur Anreicherung von Grundnahrungsmitteln eingeführt, das angereicherten Reis an 80 Crore Menschen verteilt. Diese Initiative adressiert nicht nur Ernährungslücken, sondern macht Verbraucher auch mit nährstoffangereicherten Lebensmitteln vertraut. Als Reaktion auf dieses wachsende Bewusstsein führen Unternehmen innovative Angebote ein, um die Verbrauchernachfrage zu erfüllen. So brachte PepsiCo beispielsweise im April 2025 seine Multigrain-Cerealienmarke „Life” auf den Markt, die speziell für gesundheitsbewusste Personen entwickelt wurde, die nahrhafte Optionen suchen. Ebenso hat die aufstrebende Marke Troo Good 9 Millionen USD an Finanzierung aufgenommen, um proteinreiche Frühstückslösungen zu entwickeln, die den wachsenden Bedarf an angereicherten Lebensmitteln decken. Darüber hinaus spielt das Produktionsgebundene Anreizprogramm eine entscheidende Rolle bei der Unterstützung dieses Trends. Durch gezielte finanzielle Unterstützung für innovative und biologische kleine und mittlere Unternehmen (KMU) der Kategorie II erleichtert das Programm die Entwicklung proteinangereichterter Produkte. Diese Unterstützung senkt die Markteintrittsbarrieren erheblich und ermöglicht die Entwicklung und Verfügbarkeit spezialisierter Formulierungen zur wirksamen Bekämpfung des Proteinmangels in Indien.

Steigende Nachfrage nach verzehrfertigen Cerealien

Die Verbreitung von verzehrfertigen (RTE) Cerealien in indischen Haushalten verdeutlicht einen Wandel, der über reinen Komfort hinausgeht. Mit steigender Erwerbsbeteiligung von Frauen wächst die Zahl der Doppelverdiener-Haushalte, die aufgrund von Zeitbeschränkungen die traditionelle Frühstückszubereitung weniger praktikabel finden. Im Februar 2025 genehmigte die Regierung im Rahmen der PM Kisan Sampada Yojana 1.608 Projekte, darunter 41 Mega-Lebensmittelparks und 394 Kühlkettenprojekte[3]Quelle: Bundesministerium für Lebensmittelverarbeitung, „Von der Farm zum Einzelhandel: Indiens Vorstoß zur Exzellenz in der Lebensmittelverarbeitung”, www.pib.gov.in, so das Bundesministerium für Lebensmittelverarbeitung. Diese Initiativen zielen darauf ab, die Effizienz der Lieferkette zu verbessern und die zuvor hohen Kosten von RTE-Produkten zu senken. Städtische Inder verlassen sich zunehmend auf Schnelllieferplattformen, die Vertriebsherausforderungen angehen und die Verfügbarkeit von RTE-Cerealien in kleineren Städten verbessern. Das Wachstum des Segments zeigt, dass Komfort zunehmend ein wichtiger Kaufentscheidungsfaktor wird, insbesondere für Verbraucher der Generation Z. Bis 2035 wird erwartet, dass diese Gruppe die Hälfte der Ausgaben Indiens ausmacht und einen Wandel in den Frühstücksgewohnheiten von arbeitsintensiven Zubereitungen hin zu schnellen, mobilen Optionen vorantreibt.

Zunahme von Doppelverdiener-Haushalten

Der Anstieg von Doppelverdiener-Haushalten treibt eine Nachfrageverschiebung voran, die über einfache zeitersparende Präferenzen hinausgeht und zu einer grundlegenden Neuorganisation von Lebensstilen führt. Die Erwerbsbeteiligung von Frauen wächst von Jahr zu Jahr erheblich. Laut der Weltbank stieg Indiens Erwerbsbeteiligungsquote von Frauen von 31,24 % im Jahr 2023 auf 32,8 % im Jahr 2024[4]Quelle: Weltbank, „Erwerbsbeteiligungsquote, weiblich”, www.worldbank.com. Dieses Wachstum gestaltet Haushalte um, indem es das verfügbare Einkommen erhöht und gleichzeitig die für die Mahlzeitenzubereitung verfügbare Zeit reduziert. Diese Haushalte verändern ihre Konsummuster, indem sie Markenprodukten und bequemen Produkten den Vorzug geben und bereit sind, Aufpreise für zeitsparende Lösungen zu zahlen. Diese Verschiebung spiegelt eine Zunahme erwerbstätiger Personen pro Haushalt wider, was sowohl das Einkommenspotenzial als auch die Nachfrage nach Frühstückskomfort steigert. Diese demografischen Veränderungen schaffen unterschiedliche Verbrauchersegmente mit spezifischen Bedürfnissen und betonen die Bedeutung gezielter Produktpositionierung gegenüber Massenmarktstrategien. Die Nachhaltigkeit dieses Trends wird durch strukturelle wirtschaftliche Veränderungen gestützt: Der Trend zur Kleinfamilie treibt die Haushaltsbildung schneller voran als das Bevölkerungswachstum, was zu mehr einzelnen Haushaltseinheiten mit Doppelverdienerpotenzial führt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Preissensibilität | -0.9% | National, besonders ausgeprägt in ländlichen Gebieten und Städten der Tier-3-Klasse und darunter | Kurzfristig (≤ 2 Jahre) |

| Kulturelle Vorliebe für heiße herzhafte Frühstücke | -0.7% | National, am stärksten in traditionellen Regionen Nord- und Ostindiens | Langfristig (≥ 4 Jahre) |

| Volatile Inputkosten für Spezialgetreide | -0.5% | National, von der Lieferkette abhängige Regionen | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Produktreformulierung | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Preissensibilität

Inflationsdruck veranlasst Verbraucher zu wertorientierten Verhaltensweisen und schafft Herausforderungen für Premium-Frühstücksceralienmarken. FMCG-Unternehmen haben die Preise im Jahr 2024 aufgrund steigender Rohstoffkosten um 3–5 % erhöht. Um die Preisniveaus zu halten, griffen viele zur „Schrumpfinflation”-Strategie. Die erhöhte Lebensmittelinflation hat jedoch das Ermessensausgaben reduziert, insbesondere bei der unteren Mittelklasse und Mittelklasse. Diese Preissensibilität ist besonders in ländlichen Märkten ausgeprägt, wo 92 % des Einzelhandels über Kirana-Läden abgewickelt wird, die nur begrenzten Regalplatz für Premium-Produkte haben. Preissensible Verbraucher wechseln häufig die Marken aufgrund von Rabatten, Aktionen oder günstigeren Alternativen, was zu geringerer Markentreue und engeren Margen für Hersteller führt. Der Wettbewerb wird durch staatlich subventionierte Alternativen zu Frühstückscerealien weiter verschärft. Regierungsprogramme wie Bharat Atta und Bharat Rice bieten stark subventionierte Grundnahrungsmittel an, die Preismaßstäbe setzen, die kommerzielle Frühstücksoptionen herausfordern.

Kulturelle Vorliebe für heiße herzhafte Frühstücke

Frühstücksgewohnheiten in Indien gehen über bloße Geschmackspräferenzen hinaus und spiegeln kulturelle Identität und regionalen Stolz wider. Obwohl die Grüne Revolution zu einem Rückgang traditioneller Getreidesorten und zu Ernährungslücken geführt hat, bevorzugen viele Inder nach wie vor heiße, frisch zubereitete Frühstücksgerichte wie Parathas, Idlis, Dosas und Poha. Durch Initiativen wie Poshan Pakhwada 2025 fördert die indische Regierung aktiv diese traditionellen Lebensmittel. Dieses Programm, das vom Bundesministerium für Frauen und Kinderentwicklung unterstützt wird, ermutigt zur gemeinschaftlichen Zubereitung dieser Gerichte in Anganwadi-Zentren und verstärkt deren kulturelle Bedeutung. Regionale Unterschiede fügen jedoch Komplexität hinzu: Nord- und ostindische Bundesstaaten zeigen eine stärkere Vorliebe für heiße, herzhafte Frühstücke, während südindische Märkte eine etwas höhere Akzeptanz von verzehrfertigen Optionen zeigen. Selbst gesundheitsbewusste Verbraucher, die kalte Cerealien oft als weniger nahrhaft wahrnehmen, bleiben traditionellen Frühstücksgewohnheiten verbunden. Dennoch bietet die staatliche Hirsemission und die Förderung von „Shree Anna” eine vielversprechende Chance. Hirsebasierte heiße Cerealien könnten sowohl kulturellen Präferenzen als auch dem wachsenden Bedürfnis nach Komfort gerecht werden und potenziell zu innovativen Produktkategorien führen, die Tradition und Modernität in Einklang bringen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kochfertige Cerealien gewinnen trotz Dominanz der verzehrfertigen Cerealien

Verzehrfertige Cerealien halten im Jahr 2025 einen dominanten Marktanteil von 73,82 %, obwohl kochfertige Cerealien schnell wachsen und bis 2031 einen prognostizierten CAGR von 6,62 % aufweisen. Dieses Wachstum verdeutlicht ein Gleichgewicht zwischen traditionellen indischen Frühstückspräferenzen für heiße, frisch zubereitete Mahlzeiten und der wachsenden Nachfrage nach Komfort. Staatliche Initiativen zur Förderung traditioneller Getreidesorten haben erheblich zu dieser Expansion beigetragen. So erreichte das Beschaffungsprogramm für Grobkorngetreide laut dem Bundesministerium für Verbraucherangelegenheiten in den Jahren 2023–24 mit 1,255 Millionen Tonnen einen 10-Jahres-Höchststand. Dieser Meilenstein sichert eine stetige Versorgung und stabile Preise für wesentliche Zutaten kochfertiger Cerealien wie Hafer und Hirse.

Im Segment der verzehrfertigen Cerealien dominieren Flocken weiterhin aufgrund des starken Verbrauchervertrauens. Granola und Cluster gewinnen jedoch an Beliebtheit, insbesondere bei gesundheitsbewussten städtischen Verbrauchern, die bereit sind, für einen zusätzlichen Nährwert einen Aufpreis zu zahlen. Gepuffte Cerealien verzeichnen eine konstante Nachfrage, getrieben durch ihre Erschwinglichkeit und Beliebtheit bei Kindern. Das Wachstum des Segments wird weiterhin durch die aktualisierten Standards der Lebensmittelsicherheits- und Standardsbehörde Indiens geprägt, die nun Kategorien wie vegane und biologische Produkte umfassen. Diese Vorschriften fördern Produktinnovationen und gewährleisten gleichzeitig die Sicherheitsstandards. Um sich an verändernde Verbraucherpräferenzen anzupassen, führen Unternehmen Hybridprodukte ein, die die Lücke zwischen verzehrfertigen und kochfertigen Cerealien überbrücken. Zum Beispiel kombinieren sofort einsatzbereite heiße Cerealien den Komfort moderner Produkte mit den traditionellen Aromen, die Verbraucher schätzen, und adressieren sowohl kulturelle Präferenzen als auch moderne Lifestyle-Bedürfnisse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Zutatenquelle: Hafer-Innovation fordert Maisüberlegenheit heraus

Mais hält im Jahr 2025 den größten Marktanteil von 40,75 %. Maisbasierte Cerealien wie Cornflakes sind bei indischen Verbrauchern aufgrund ihres Geschmacks und ihrer Vielseitigkeit sehr beliebt. Diese Cerealien werden in der Regel zum Frühstück verzehrt, oft begleitet von Milch, Früchten oder Süßungsmitteln. Unterdessen verzeichnen haferbasierte Cerealien das stärkste Wachstum, mit einem starken CAGR von 6,93 %, der bis 2031 prognostiziert wird. Dieses Wachstum verdeutlicht eine bedeutende Verschiebung hin zu gesünderen Getreidealternativen. Die steigende Nachfrage nach Hafer wird durch seinen Beta-Glucan-Gehalt und cholesterinsenkende Vorteile angetrieben, die in Gesundheitskampagnen und medizinischen Empfehlungen weithin gefördert werden. Zur Unterstützung dieses Trends hat die Regierung ihre Beschaffung von Grobkorngetreide, insbesondere Hafer und Hirse, erheblich gesteigert. Diese Initiative gewährleistet Versorgungsstabilität und ermöglicht es Herstellern, ihre haferbasierten Produktlinien auszubauen, ohne Bedenken hinsichtlich Inputkostenschwankungen zu haben.

Weizenbasierte Cerealien verzeichnen aufgrund ihrer kulturellen Vertrautheit und Erschwinglichkeit weiterhin eine stetige Nachfrage. Reisbasierte Cerealien adressieren spezifische Ernährungsbedürfnisse und regionale Präferenzen. Gerste bleibt ein Nischensegment, hält sich jedoch in gesundheitsorientierten Formulierungen stabil. Die Kategorie „Sonstiges”, die Hirse und antike Getreidesorten umfasst, profitiert von der staatlichen Hirsemission und der Förderung von „Shree Anna”. Das Produktionsgebundene Anreizprogramm zielt speziell auf hirsebasierte kochfertige (RTC) und verzehrfertige (RTE) Produkte ab. Im Jahr 2023 führte die Lebensmittelsicherheits- und Standardsbehörde Indiens Hirsestandards ein, die später mit dem Codex Alimentarius geteilt wurden, was Herstellern einen klareren regulatorischen Rahmen bietet. Diese Klarheit reduziert Formulierungsrisiken, insbesondere für diejenigen, die Anwendungen mit alten Getreidesorten erkunden. In Kombination mit staatlichen Beschaffungspräferenzen für hirsebasierte Produkte verleiht diese regulatorische Unterstützung Unternehmen, die in traditionelle Getreideinnovationen wie Hirse investieren, einen Wettbewerbsvorteil gegenüber jenen, die sich auf konventionelle Mais- und Weizenformulierungen konzentrieren.

Nach Produktbeschaffenheit: Bio-Beschleunigung bei konventioneller Stabilität

Konventionelle Cerealien hielten im Jahr 2025 einen Anteil von 76,15 % an der Größe des indischen Frühstücksflockenmarktes, angetrieben durch ihre Erschwinglichkeit, weite Verfügbarkeit und starkes Verbrauchervertrauen. Bio-SKUs wachsen jedoch mit einem bemerkenswerten CAGR von 7,35 %. Dieser Trend verdeutlicht einen geteilten Markt: Preisbewusste Verbraucher bevorzugen weiterhin konventionelle Cerealien, während wohlhabende Haushalte zunehmend biologische Alternativen wählen. Das Wachstum des Bio-Segments wird durch die Einführung klarer Standards für Bioprodukte durch die Lebensmittelsicherheits- und Standardsbehörde Indiens unterstützt, die Compliance-Risiken für Hersteller reduzieren.

Städtische Familien, insbesondere solche mit kleinen Kindern, sind eher bereit, für Bioprodukte aufgrund des wachsenden Gesundheitsbewusstseins und der Sorge um Pestizidrückstände einen Aufpreis zu zahlen. Das konventionelle Segment bleibt hingegen aufgrund seiner Kostenvorteile und seines umfangreichen Vertriebsnetzes, insbesondere über traditionelle Kirana-Läden, widerstandsfähig. Der Vorschlag des Wirtschaftsberichts 2025 für Gesundheitssteuern auf hochverarbeitete Lebensmittel könnte jedoch regulatorische Anreize schaffen, die biologische und minimal verarbeitete Optionen begünstigen. Darüber hinaus unterstützt das Produktionsgebundene Anreizprogramm der Regierung, insbesondere Kategorie II, innovative und biologische KMU durch finanzielle Anreize, die die Entwicklung und Skalierung biologischer Produkte erleichtern. Mit den verbesserten Biostandards und der erweiterten Prüfinfrastruktur der Lebensmittelsicherheits- und Standardsbehörde Indiens ist das Bio-Segment gut für Wachstum positioniert. Konventionelle Produkte hingegen sehen sich einer wachsenden regulatorischen Kontrolle hinsichtlich Gesundheitsansprüchen und Verarbeitungsmethoden gegenüber.

Nach Verpackungstyp: Komfortformate verdrängen traditionelle Schachteln

Schachteln behielten im Jahr 2025 einen Umsatzanteil von 64,55 %. Diese Schachteln, die oft mit Innenauskleidungen oder Beuteln ausgestattet sind, bieten überlegenen Schutz gegen Feuchtigkeit, Schädlinge und Kontaminationen und stellen sicher, dass Cerealien über längere Zeiträume frisch bleiben. Ihre großen bedruckbaren Oberflächen ermöglichen es Marken, Produktmerkmale, Nährwertangaben und optisch ansprechende Designs effektiv hervorzuheben, was die Sichtbarkeit im Supermarktregal erhöht und das Verbraucherengagement steigert. Unterdessen verzeichnen Becher und Schüsseln ein stetiges Wachstum, mit einem CAGR von 7,16 %, der bis 2031 prognostiziert wird. Diese Einzelportionsformate bedienen eine mobile Belegschaft, die häufig das Frühstück im Auto, in der Bahn oder im Büro zu sich nimmt. Darüber hinaus bevorzugen Schnelllieferalgorithmen kleinere, schnell rotierende SKUs, was ihre Platzierung in In-App-Suchergebnissen verbessert und ihre Sichtbarkeit steigert.

Standbeutel bieten doppelte Vorteile: Sie sprechen preisbewusste Erstkäufer an und bieten Wiederverschließbarkeit für Familien mit unterschiedlichen Frühstücksgewohnheiten. Vorgeschlagene einheitliche Kennzeichnungsvorschriften durch das Gesetzliche Messtechnikamt könnten jedoch die Compliance-Kosten pro SKU erhöhen und potenziell zur Rationalisierung der Packungsgrößen auf dem indischen Frühstücksflockenmarkt führen. Gleichzeitig lenken Nachhaltigkeitsziele die Forschungs- und Entwicklungsbemühungen in Richtung recycelbarer PET-Becher und biobasierter Innenauskleidungen, unter Beibehaltung der Mikrowelleneignung – eine kritische Innovationsgrenze, die in Zukunft als wichtiges Marktdifferenzierungsmerkmal dienen könnte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Vertriebskanal: E-Commerce-Boom gestaltet Marktzugang neu

Supermärkte und Verbrauchermärkte halten im Jahr 2025 einen Anteil von 60,98 %, konzentriert in den wichtigsten städtischen Zentren. Diese organisierten Einzelhändler bedienen den höchsten Frühstücksflockenkonsum. Ihre weitreichenden Netzwerke gewährleisten einen einfachen Zugang für eine breite Verbraucherbasis. Online-Einzelhandelsgeschäfte, die mit einem robusten CAGR von 7,78 % bis 2031 wachsen, führen alle Vertriebskanäle an. Diese Verschiebung ist besonders im Schnelllieferbereich erkennbar, wo Plattformen 10-bis-30-minütige Lieferfenster anbieten und Frühstückscerealien-Käufe zu Impulskäufen statt zu geplanten Ereignissen machen.

Während Convenience-Stores und Fachgeschäfte stabil bleiben und spezifische geografische und demografische Nischen bedienen, dominieren traditionelle Kirana-Läden weiterhin in ländlichen und halb-städtischen Märkten, auch wenn sie in formellen Vertriebsmetriken nicht gesondert ausgewiesen werden. Im Jahr 2024 klärt die Reaktivierung der Entwurfsvorschriften für den E-Commerce durch die Lebensmittelsicherheits- und Standardsbehörde Indiens die Compliance für den Online-Lebensmittelverkauf und mildert die regulatorischen Unsicherheiten, die einst das digitale Wachstum hemmten. Diese sich verändernde Vertriebslandschaft verpflichtet Hersteller zur Anpassung: Marken müssen nun eine Omnichannel-Präsenz navigieren, die traditionellen Einzelhandel, modernen Handel, E-Commerce-Marktplätze und Direktvertrieb an Verbraucher in Einklang bringt, wobei jeder Kanal eine einzigartige Produktpositionierung, Preisgestaltung und Promotionsmaßnahmen erfordert.

Geografische Analyse

Der indische Frühstücksflockenmarkt weist ausgeprägte regionale Unterschiede auf, die durch die wirtschaftliche Entwicklung, kulturelle Besonderheiten und Infrastrukturzugänglichkeit des Subkontinents geprägt sind. Städtische Märkte, die etwa 60 % der Verbraucherausgaben ausmachen, stehen an der Spitze der Einführung von Frühstückscerealien. Dieser Trend wird durch höhere verfügbare Einkommen, sich wandelnde Lebensstile und eine wachsende Exposition gegenüber globalen Lebensmitteltrends angetrieben. Großstädte wie Mumbai, Delhi, Bangalore und Chennai führen beim Pro-Kopf-Konsum an, was auf ihre Doppelverdiener-Haushalte, internationale Exposition und einen Lebensstil zurückzuführen ist, der Komfort priorisiert. Dank staatlicher Initiativen wie Mega-Lebensmittelparks und Kühlkettenprojekten nimmt die Produktverfügbarkeit in Städten der Tier-2- und Tier-3-Klasse zu. Obwohl diese Gebiete eine begrenzte organisierte Einzelhandelspräsenz aufwiesen, expandiert diese schnell. Regionale Frühstückstraditionen spielen eine zentrale Rolle bei der Gestaltung dieser Akzeptanzmuster: Südindische Märkte tendieren zu verzehrfertigen Optionen, während nordindische Verbraucher nach wie vor traditionelle heiße Gerichte wie Parathas und Dal-Chawal bevorzugen.

Ländliche Märkte, die ein schnelleres Wachstum beim FMCG-Konsum als ihre städtischen Pendants verzeichnen, bieten für Frühstücksflockenmarken eine gemischte Palette an Chancen und Herausforderungen. Obwohl ein reges Interesse vorhanden ist, wird die Akzeptanz durch Preissensibilität und eine kulturelle Neigung zu traditionellen Mahlzeiten gehemmt. Das staatliche Programm für angereichertem Reis, das hauptsächlich auf die ländliche Bevölkerung abzielt, macht sie jedoch mit verarbeiteten, nährstoffangereicherten Lebensmitteln vertraut und ebnet potenziell den Weg für eine größere Akzeptanz von Frühstückscerealien. Darüber hinaus stärken Initiativen wie die PM-Formalisierung von Kleinstlebensmittelverarbeitungsunternehmen die lokalen Verarbeitungskapazitäten. Dies könnte zur Entwicklung regionsspezifischer Produkte führen, die lokale Geschmäcker ansprechen und gleichzeitig modernen Komfort bieten.

Die digitale Durchdringung gestaltet geografische Vertriebsstrategien um und ermöglicht es Marken, Verbraucher in bisher schwer zugänglichen Märkten direkt zu erreichen. Die Ausweitung des Schnelllieferservices über Ballungsräume hinaus eröffnet neue Vertriebswege. Darüber hinaus haben die Routenoptimierungsbemühungen der Regierung, die laut dem Bundesministerium für Verbraucherangelegenheiten die Transportkosten um jährlich 250 Crore Rupien gesenkt haben, die Produktverfügbarkeit und Preisgestaltung in abgelegenen Regionen verbessert. Staatliche Ernährungsprogramme auf Bundesstaatsebene, wie Haryana's Initiative für angereichertes Atta, von der 3,3 Millionen Menschen profitiert haben, unterstreichen die Auswirkungen lokalisierter politischer Implementierungen auf die Förderung der Nachfrage nach angereicherten Frühstücksprodukten. Angesichts dieser geografischen Komplexität stehen Hersteller vor der Herausforderung, nationale Markenkonsistenz beizubehalten und gleichzeitig das Angebot regional anzupassen. Dies ist besonders wichtig in Bereichen wie Geschmacksprofilen, Verpackungsgrößen und Vertriebsmethoden, um sicherzustellen, dass sie lokalen Geschmäckern entsprechen und gleichzeitig modernen Komforttrends gerecht werden.

Regulatorisches Umfeld

Indische Frühstückscerealien unterliegen der Food Safety and Standards Authority of India (FSSAI), einschließlich Standards für Getreide und Getreideprodukte sowie dem Anreicherungsrahmen, der festlegt, wann Produkte als angereichert positioniert werden können. Für angereicherte Frühstückscerealien legt die FSSAI zulässige Mikronährstoffe fest (darunter unter anderem Eisen, Folsäure und Vitamin B12) sowie nährstoffbezogene Schwellenwerte, und sie schränkt die Anreicherungspositionierung für Produkte mit hohem Fett-, Salz- und Zuckergehalt ein. Diese regulatorische Haltung drängt Marken zur Reformulierung und zu einer klareren Nährwertkommunikation auf der Verpackungsvorderseite.

Auf Seite der Branchenentwicklung prägt das Ministry of Food Processing Industries (MoFPI) weiterhin den Kapazitätsaufbau und die Produktmodernisierung durch seine Production Linked Incentive (PLI)-Architektur. Das PLI Scheme for Food Processing Industry umfasst Ready-to-Cook- und Ready-to-Eat-Lebensmittel (einschließlich Frühstückscerealien), und das eigenständige PLI Scheme for Millet-based Products enthält Anreizkategorien für hirsebasierte Cerealien wie Müsli, Puffs, Flocken und Granola, mit einer Umsetzung bis 2026-27. Dies unterstützt Investitionen im Zusammenhang mit einheimischen Getreidesorten und wertschöpfender Verarbeitung.

Wettbewerbslandschaft

Der indische Frühstücksflockenmarkt ist fragmentiert, mit intensivem Wettbewerb zwischen multinationalen Konzernen, etablierten indischen FMCG-Unternehmen und aufstrebenden gesundheitsorientierten Start-ups. Globale Akteure wie Kellanova, Nestlé und PepsiCo nutzen erhebliche Werbebudgets und landesweite Vertriebsnetze, um ihre Führungsposition bei Kernflocken aufrechtzuerhalten. Inländische Marken wie Marico und Patanjali Ayurved Ltd hingegen konzentrieren sich aggressiv auf ayurvedische Positionierung und hirsebasierte Produkte, die traditionsbewusste Verbraucher ansprechen.

Direktvertriebsmarken wie YogaBar, True Elements und Troo Good nutzen Social-Media-Mikro-Influencer, um Nischensegmente effektiv anzusprechen, darunter ketogene, vegane und eiweißreiche Diäten. Zu den wichtigsten Akteuren auf dem indischen Frühstücksflockenmarkt gehören Kellanova, Nestle SA, PepsiCo Inc, Bagrry's India Ltd und Marico Ltd. Diese Unternehmen priorisieren Strategien wie Produktneueinführungen, Marktexpansionen, Partnerschaften und Übernahmen. Darüber hinaus investieren sie stark in Forschung und Entwicklung, um innovative Varianten einzuführen, die der wachsenden Nachfrage nach gesunden und Clean-Label-Lebensmitteln gerecht werden.

Globale Konglomerate verfolgen zunehmend Fusionen und Übernahmen, um ihre Präsenz in biologischen und Hirse-Teilsegmenten zu stärken. Regulatorische Fortschritte treiben Innovation voran, da die erweiterten wissenschaftlichen Gremien der Lebensmittelsicherheits- und Standardsbehörde Indiens mit 286 Mitgliedern nun getreidespezifische Normen innerhalb von sechs Monaten herausgeben und damit die Markteinführungszeiten erheblich verkürzen. Verschärfter Wettbewerb hat jedoch Preiskämpfe in Supermärkten ausgelöst; im Sommer 2025 betrugen die Aktionsrabatte durchschnittlich 23 % unter dem Listenpreis, was die Bruttomarge trotz Umsatzwachstum auf dem indischen Frühstücksflockenmarkt drückte.

Marktführer der indischen Frühstücksflockenbranche

Bagrry's India Ltd

PepsiCo Inc

Kellanova

Nestle SA

Marico Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Produkterneuerung im Einklang mit dem Anreicherungs- und Ernährungspositionierungsrahmen der FSSAI schafft einen klareren Freiraum im indischen Frühstückscerealienmarkt, insbesondere für zuckerreduzierte, funktionale Angebote, die dennoch den lokalen Geschmacksvorlieben entsprechen. Diese Richtung unterstützt auch Innovationen mit Hirse und Hafer (zum Beispiel Ragi-, Jowar- und Bajra-Varianten in RTC-Porridge-Mischungen und RTE-Clustern), indem gesundheitsbezogene Signale mit Vertrautheit kombiniert werden, und lässt sich mit der PLI-Förderung des MoFPI für hirsebasierte Produkte bis 2026-27 verknüpfen.

Investitionen in Fertigung und Fähigkeiten im breiteren Ökosystem verpackter Lebensmittel bieten Cerealienmarken zudem einen Weg zur Verkürzung der Vorlaufzeiten und Verbesserung der Bedienkosten. Dies ist relevant, da sich die Nachfrage hin zu kleineren Packungsgrößen und schnellerer Nachbelieferung im modernen Handel und Onlinekanälen verschiebt. Auf der Kapazitätsseite eröffnete General Mills im Februar 2026 eine neue Produktionsstätte in Nashik, Maharashtra, unterstützt durch eine Investition von rund 100 Crore Rupien, um die Produktionskapazität für Lebensmittel- und Backwarenangebote in Indien zu erweitern, was den Trend zum Aufbau inländischer Kapazitäten verstärkt. Auf der Vermarktungsseite straffen Markeninhaber die Ernährungskommunikation und vereinfachen Nutzenversprechen für städtische Haushalte, ein Trend, der durch große etablierte Anbieter verstärkt wird, die ihre Kernplattformen erneuern und den Vertrieb über Metropolen hinaus ausweiten.

Aktuelle Branchenentwicklungen

- Juli 2026: Nestle India kündigte die Einrichtung eines Global Capability Centre (GCC) in Hyderabad an, um seine globalen Geschäftsabläufe zu unterstützen. Obwohl nicht cerealienspezifisch, stärkt dieser Schritt das digitale und operative Rückgrat des Unternehmens in Indien und unterstützt die schnellere Einführung und Umsetzung im gesamten Portfolio verpackter Lebensmittel, einschließlich Frühstückscerealien.

- Mai 2026: PepsiCo India erneuerte das Quaker-Oats-Branding in Indien und stellte funktionale Ernährungssignale wie natürliches Protein (12 g) und Ballaststoffe (33 %) in den Vordergrund. Die Neupositionierung spiegelt die Verschiebung von allgemeinen Wellness-Aussagen hin zu klarerer, etikettengestützter Differenzierung in einem überfüllten Cerealien- und Hafer-Regal wider.

- Juli 2024: Kellanova India brachte Kelloggs Chocos in Indien als Multigrain Chocos neu auf den Markt. Die Umbenennung und die Betonung von Mehrkorn signalisierten das Bestreben, die Haushaltsdurchdringung durch eine verbesserte Zutaten-Story für eine etablierte Kinder-Cerealien-Marke zu erweitern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert von Frühstückscerealien, die in Indien verkauft werden, einschließlich Ready-to-Eat- und Ready-to-Cook-Cerealienprodukten, die über den Einzelhandel und ähnliche Kanäle für den Verzehr zu Hause gekauft werden.

Ausschlüsse vom Umfang: Wir zählen keine selbstgemachten Cerealienersatzprodukte oder lose, nicht markengebundene Grundnahrungsmittel, die als gewöhnliches Getreide statt als verpackte Frühstückscerealienprodukte verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Verzehrfertige Cerealien

- Flocken

- Gepuffte Cerealien

- Granola und Cluster

- Sonstige (Beschichtete/Zuckerfrost-Cerealien, Geschredderte und Fadenförmige)

- Kochfertige Cerealien

- Heißer Haferbrei

- Müsli- und Brei-Mischungen

- Sonstige kochfertige Cerealien

- Verzehrfertige Cerealien

- Zutatenquelle

- Weizen

- Mais

- Hafer

- Reis

- Gerste

- Sonstige

- Produktbeschaffenheit

- Konventionell

- Bio

- Verpackungstyp

- Schachteln

- Standbeutel

- Becher und Schüsseln

- Sonstige

- Vertriebskanal

- Supermärkte / Verbrauchermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Als Grundlage bilden wir ab, wie die Nachfrage nach verpackten Cerealien in Indien erfasst wird und wie sie sich in der öffentlichen Berichterstattung widerspiegelt. Verwendete Quellen umfassen beispielsweise Handelsstatistiken des Ministry of Commerce and Industry, FSSAI-Vorschriften und -Bekanntmachungen, Veröffentlichungen der Agriculture and Processed Food Products Export Development Authority (APEDA) und, wo relevant, Verbrauchsindikatoren der National Sample Survey (NSS).

Auf der Marktseite prüfen wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, geprüfte Jahresabschlüsse, auf großen Einzelhandelsplattformen sichtbare Produkt- und Preislisten sowie glaubwürdige Wirtschaftspresse. Ausgewählte kostenpflichtige Abonnements wurden nur für die Prüfung von Unternehmensfinanzen und Nachrichten, Kontrollen auf Ebene der Import-Export-Sendungen sowie Patent- und Anmeldungsrecherchen zu Cerealienformulierungen und Verpackungen verwendet. Die hier aufgeführten Quellen sind beispielhaft, und wir nutzten zusätzliche öffentliche Dokumente zur Datenerhebung, Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Die Eingaben wurden durch Experteninterviews und strukturierte Umfragen mit Herstellern, Zutaten- und Verpackungslieferanten, Vertriebshändlern und einzelhandelsnahen Teams validiert. Da es sich um einen indienspezifischen Markt handelt, führten wir Gespräche in wichtigen Verbrauchs- und Beschaffungszentren, um Kanalaufteilungen, Preisbewegungen und die sich ändernde Produktmischung zwischen Ready-to-Eat- und Ready-to-Cook-Cerealien zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31 % | CXOs: 16 % | |

| Mittleres Segment: 47 % | Funktions-/Bereichsleiter: 26 % | |

| Kleinere Akteure: 22 % | Manager: 58 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem der Verbrauch verpackter Cerealien in Indien anhand von Nachfragesignalen auf Kategorieebene sowie Handels- und Produktionsrichtung rekonstruiert und anschließend anhand beobachteter Preisbänder auf den Einzelhandelswertpool abgestimmt wird. Um dies praxisnah zu halten, gleichen wir die Gesamtsummen mit selektiven Bottom-up-Näherungen ab, etwa stichprobenartigen Marken- und Kanalpreisprüfungen, Absatzmustern der Vertriebshändler und einer begrenzten Zusammenfassung sichtbarer verpackter Cerealienportfolios, bevor die endgültigen Summen festgelegt werden.

Zu den wichtigsten im Modell verwendeten Eingaben zählen Preisstaffeln für Packungen über Kartons und Beutel hinweg, die Mischverschiebung zwischen Ready-to-Eat- und Ready-to-Cook-Produkten, die Reichweite des modernen Handels im Vergleich zu Online- und allgemeinem Handel, der Kostendruck bei Zutaten (zum Beispiel Mais, Weizen und Hafer) sowie das Tempo der Premiumisierung bei gesundheitsorientierten Formaten (einschließlich ballaststoffreicher, hirsebasierter oder angereicherter Varianten). Fehlt ein Bottom-up-Signal für kleinere lokale Marken, werden Lücken mit konservativen Annahmen zu Durchdringung und Preis geschlossen, die durch Interviews validiert und anschließend gegen die Verfügbarkeit in den Kanälen stresstestet werden.

Die Prognose nutzt eine Szenarioanalyse, unterstützt durch eine einfache multivariate Regression, die die Nachfrage mit urbanen Konsumtrends, Einzelhandelsexpansion und realer Preisbewegung verknüpft. Die Annahmen werden anhand der Erwartungen der Befragten zu kurzfristigen Preisanpassungen, Promotionsintensität und Vertriebsausweitungen verfeinert, und die endgültige Prognoselinie wird nur angepasst, wenn sich mehrere Indikatoren in dieselbe Richtung bewegen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation mit unabhängigen Signalen überprüft, etwa der Importbewegung wichtiger Cerealienrohstoffe, sichtbaren Preisänderungen in den Regalen des Einzelhandels und der impliziten Richtung des Pro-Kopf-Verbrauchs. Große Abweichungen werden markiert, der Treiber wird dann auf eine bestimmte Annahme zurückgeführt, etwa Packungsmischung, Kanalanteil oder Zeitpunkt der Währungsumrechnung, und das Modell wird vor der Überprüfung neu berechnet.

Es folgt eine mehrstufige Analystenprüfung, sodass Definitionen, Berechnungen und Einheitenkonsistenz vor der endgültigen Freigabe erneut überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Rohstoffschwankungen, bedeutende politische Maßnahmen oder sprunghafte Veränderungen im Vertrieb. Vor der endgültigen Lieferung führen wir einen erneuten Durchlauf durch, damit die Kunden die aktuellste Sichtweise erhalten.

Mordor Intelligences Marktgröße für indische Frühstückscerealien im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für indische Frühstückscerealien können variieren, selbst wenn sie scheinbar dieselbe Gesamtkategorie abdecken. Die Unterschiede resultieren meist daraus, was als Cerealien gezählt wird, welche Vertriebskanäle einbezogen werden und wie Preise über den Prognosezeitraum umgerechnet und projiziert werden.

Die wichtigsten Treiber der Abweichungen sind praktischer Natur. Einige Schätzungen verwenden weiter gefasste Definitionen, die angrenzende verpackte Lebensmittel einbeziehen, und einige nutzen aggressivere Preiswachstumsannahmen ohne ausreichende Abgleiche mit aktuellen Packungspreisen und der Mischung auf Kanalebene. Durch die Verfolgung von Preisstaffeln auf Packungsebene, Kanalmischung und Zeitpunkt der Währungsumrechnung hält Mordor Intelligence die Gesamtsumme an den Verkauf verpackter Frühstückscerealien in Indien gebunden und vermeidet es, Wert aus benachbarten Kategorien hinzuzufügen, die nicht demselben Kaufmuster folgen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,14 Mrd. USD (2025) | |

| Branchenforschungsverlag A | 5,50 Mrd. USD (2025) | Verwendet ein ähnliches Jahr, kann sich jedoch bei der Kanalabdeckung und der regionalen Gewichtung unterscheiden, was die Gesamtsumme erhöhen kann, wenn unabhängige Einzelhändler und nicht erfasste Verkaufsstellen mit höheren Durchschnittspreisen modelliert werden. |

| Branchenforschungsverlag B | 8,00 Mrd. USD (2024) | Weist unter Verwendung eines früheren Basisjahres und eines breiteren Segmentierungsansatzes einen höheren Wert aus, was eine weiter gefasste Produktdefinition und abweichende Annahmen zum Preisaufbau über Typen und Zutaten hinweg widerspiegeln kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Umfanggrenzen und die Art und Weise, wie Preis- und Kanalannahmen fortgeschrieben werden. Wird der Markt anhand klarer Nachfragesignale aufgebaut und anschließend mit realistischen Preisbändern und Kanalaufteilungen gegengeprüft, lässt sich das Ergebnis leichter reproduzieren und ist von Jahr zu Jahr einfacher zu prüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Frühstücksflockenmarkt im Jahr 2026?

Die Kategorie wird im Jahr 2026 auf 5,45 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,32 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Frühstückscerealien am schnellsten?

Kochfertige Cerealien expandieren mit einem CAGR von 6,62 % und übertreffen damit andere Produkttypen.

Warum gewinnt Hafer gegenüber Mais an Beliebtheit?

Medizinische Empfehlungen für die herzgesunden Vorteile von Beta-Glucan und eine stärkere staatliche Unterstützung für Grobkorngetreide steigern haferbasierten Produktneueinführungen.

Welche Rolle spielt der E-Commerce im Cerealienverkauf?

Der Online-Einzelhandel ist der am schnellsten wachsende Kanal, mit einem prognostizierten CAGR von 7,78 %, da Schnelllieferdienste Impulskäufe ankurbeln.

Seite zuletzt aktualisiert am: