Marktgröße und Marktanteil für angereicherte Frühstückscerealien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

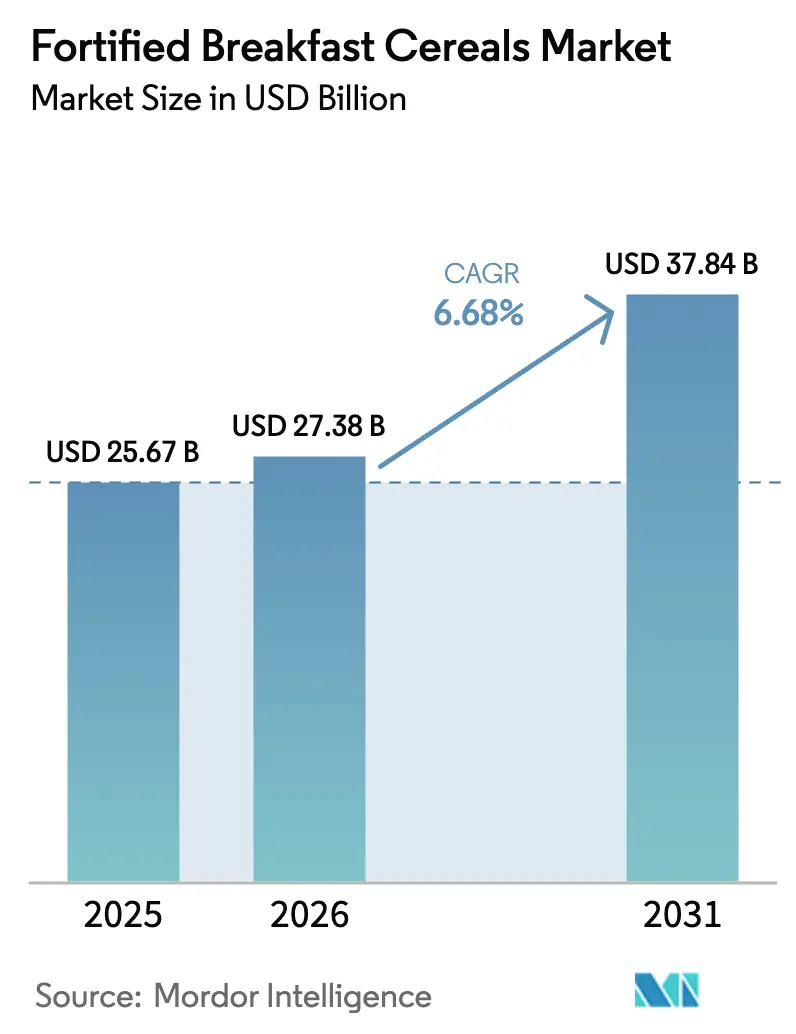

| Marktgröße (2026) | 27.38 Milliarden US-Dollar |

| Marktgröße (2031) | 37.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für angereicherte Frühstückscerealien von Mordor Intelligence

Im Jahr 2025 wurde die Marktgröße für angereicherte Frühstückscerealien auf USD 25,67 Milliarden bewertet. Die Marktgröße für angereicherte Frühstückscerealien im Jahr 2026 wird auf USD 27,38 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 25,67 Milliarden, mit Projektionen für 2031, die USD 37,84 Milliarden zeigen, und einem Wachstum von 6,68 % CAGR über den Zeitraum 2026–2031. Dieses Wachstum ist in erster Linie auf das wachsende Verbraucherinteresse an präventiven Gesundheitsmaßnahmen, regulatorische Aktualisierungen, die umfassendere Anreicherungspraktiken ermöglichen, sowie auf Fortschritte bei Nährstoffverabreichungstechnologien zurückzuführen. Die Hersteller reagieren auf sich verändernde Verbraucherpräferenzen, indem sie Produkte neu formulieren, um niedrigeren Zuckervorgaben zu entsprechen und gleichzeitig die Geschmacksattraktivität zu gewährleisten, insbesondere bei Produktlinien für Kinder. Auf der Angebotsseite wurden Herausforderungen wie Schwankungen bei den Rohstoffpreisen und steigende Verpackungskosten durch Premium-Preisstrategien, Markenkonsolidierung und die wachsende Beliebtheit ballaststoffreicher Hafer-basierter Optionen wirksam ausgeglichen. Diese Faktoren haben es dem Markt ermöglicht, Widerstandsfähigkeit zu bewahren und Innovationen voranzutreiben. Infolgedessen entwickelt sich der Markt für angereicherte Frühstückscerealien weiterhin an der Schnittstelle von Ernährungswissenschaft und sich wandelnden Verbraucherlebensstilen und positioniert sich als wichtiger Akteur in der breiteren Gesundheits- und Wellnessbranche.

Wichtigste Erkenntnisse des Berichts

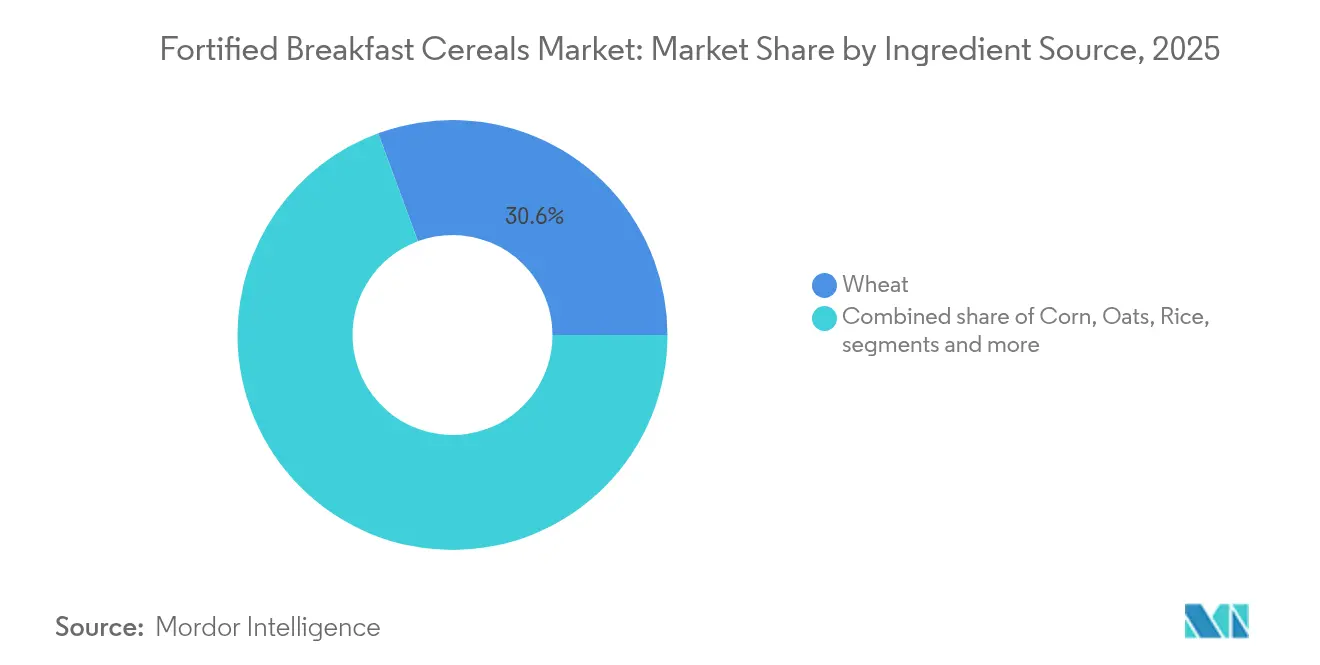

- Nach Zutatenquelle führten weizenbasierte Cerealien mit einem Marktanteil von 30,62 % am Markt für angereicherte Frühstückscerealien im Jahr 2025, während haferbasierte Produkte bis 2031 die schnellste CAGR von 6,86 % verzeichnen sollen.

- Nach Altersgruppe entfielen auf Erwachsene 47,71 % der Marktgröße für angereicherte Frühstückscerealien im Jahr 2025, und Cerealien für Kinder sollen bis 2031 mit einer CAGR von 6,84 % wachsen.

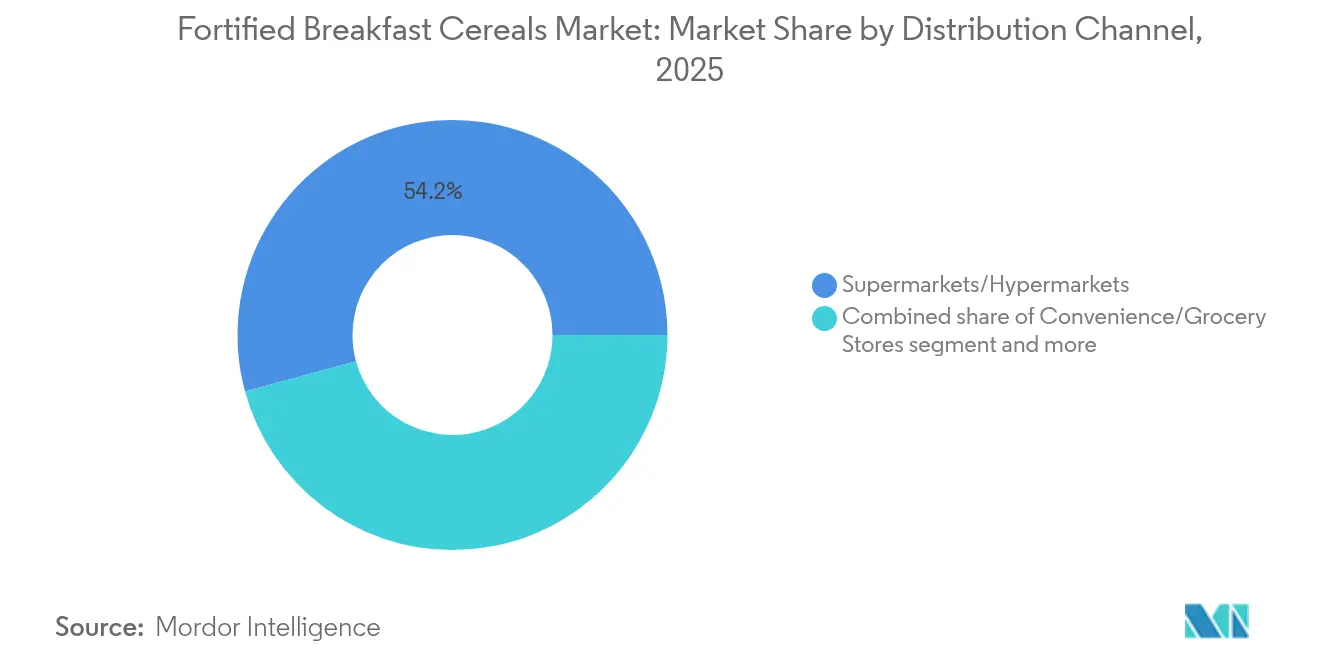

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 54,23 %, während Online-Händler bis 2031 voraussichtlich mit einer CAGR von 10,21 % expandieren werden.

- Nach Verpackungsart erfassten Schachtelformate im Jahr 2025 einen Anteil von 60,55 % am Markt für angereicherte Frühstückscerealien, während Standbodenbeutel bis 2031 eine CAGR von 7,55 % verzeichnen sollen.

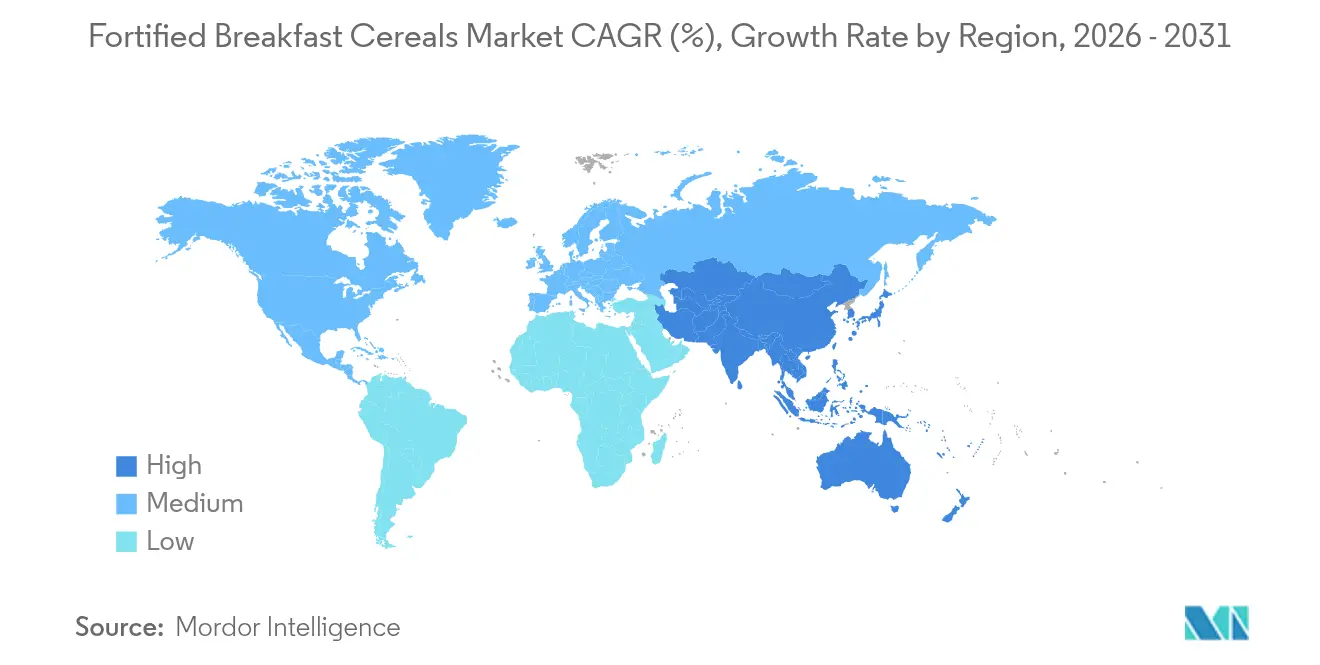

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,58 %, aber Asien-Pazifik ist auf dem Weg zur höchsten CAGR von 6,92 % zwischen 2026 und 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für angereicherte Frühstückscerealien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach angereicherten Frühstückscerealien an | +1.1% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Premiumisierung treibt Wertwachstum voran | +0.9% | Nordamerika, Europa, urbaner Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Strategische Investitionen der Marktteilnehmer | +0.7% | Global, konzentriert in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung von Megastädten fördert convenience-orientierte angereicherte Frühstücksoptionen | +0.6% | Asien-Pazifik, Lateinamerika, Naher Osten | Langfristig (≥ 4 Jahre) |

| Fokus auf Gewichtsmanagement bei alternden Verbrauchern fördert ballaststoffreiche, angereicherte Hafercerealien | +0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| E-Commerce-Wachstum macht angereicherte Cerealien zugänglicher | +0.4% | Global, beschleunigt in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein treibt die Nachfrage nach angereicherten Frühstückscerealien an

Forschungsergebnisse belegen einen wachsenden Verbraucherfokus auf präventive Ernährung, der Kaufentscheidungen bei Cerealien maßgeblich beeinflusst. Verbraucher suchen heute nach Produkten, die nicht nur mit traditionellen Vitaminen und Omega-3-Fettsäuren angereichert sind, sondern auch funktionelle Zutaten wie Probiotika und Präbiotika enthalten, angetrieben durch ein gesteigertes Bewusstsein für Darmgesundheit, insbesondere nach der Pandemie. In Übereinstimmung mit diesem Trend hat die FDA die Anreicherung von Frühstückscerealien mit bis zu 560 IE Vitamin D3 pro 100 Gramm genehmigt, wodurch regulatorische Maßnahmen mit sich entwickelnden Gesundheitsprioritäten in Einklang gebracht werden und Herstellern ermöglicht wird, wirkungsvolle Nährwertaussagen zu machen [1]U.S. Food and Drug Administration, "Die FDA erhöht die Vitamin-D-Anreicherung in Cerealien und getreidbasierten Riegeln", www.fda.gov. Angereicherte verzehrfertige Cerealien sind zu einer wichtigen Quelle der täglichen Mikronährstoffzufuhr geworden, insbesondere für Kinder und Jugendliche, und liefern häufig mindestens 15 % der empfohlenen Tageswerte für essentielle Nährstoffe wie Eisen, Kalzium und B-Vitamine. Diese Entwicklung unterstreicht die wachsende Rolle von Cerealien bei der Behebung von Nährstoffdefiziten und der Unterstützung der allgemeinen Gesundheit.

Premiumisierung treibt Wertwachstum voran

Hersteller setzen zunehmend auf Premium-Positionierungsstrategien, um anspruchsvollen Verbraucheranforderungen nach Clean-Label-Zutaten und spezialisierten Nährwertprofilen gerecht zu werden und gleichzeitig höhere Gewinnmargen zu erzielen. So führte General Mills im Jahr 2024 Wheaties Protein zum Preis von USD 8,99 pro Schachtel ein und bietet damit über 20 Gramm Protein pro Portion. Dieses Produkt richtet sich an gesundheitsbewusste Verbraucher, die bereit sind, für funktionelle Vorteile einen Aufpreis zu zahlen. Das Segment der Proteincerealien weist insbesondere ein erhebliches Potenzial für die Premiumisierung auf. Marken wie Magic Spoon nutzen diesen Trend, indem sie Direktvertriebskanäle einsetzen und Partnerschaften mit spezialisierten Händlern eingehen, um Premium-Preise zu rechtfertigen. In Europa entwickeln sich die Verbraucherpräferenzen weiter, mit einem wachsenden Schwerpunkt auf Geschmack neben gesundheitlichen Vorteilen. Dieser Wandel schafft Möglichkeiten für Premium-Formulierungen, die Genuss mit Ernährung verbinden. Der Erfolg von handwerklichen Granola-Marken und Bio-Cerealien-Varianten unterstreicht diesen Trend. Darüber hinaus erstreckt sich die Premiumisierung über Produktformulierungen hinaus auf Verpackungsinnovationen. Der Einsatz nachhaltiger Materialien und praktischer Formate wie Standbodenbeutel unterstützt nicht nur höhere Preispunkte, sondern spricht auch umweltbewusste Verbraucher an und treibt den Premiumisierungstrend im Markt weiter voran.

Strategische Investitionen der Marktteilnehmer

Hersteller beschleunigen den Kapitaleinsatz entlang der gesamten Wertschöpfungskette, indem sie Produktionsanlagen modernisieren und Kapazitäten ausbauen, um der steigenden Nachfrage nach spezialisierten Formulierungen gerecht zu werden. General Mills treibt im Rahmen seiner Accelerate-Strategie regenerative Landwirtschaftspraktiken auf 1 Million Acres bis 2030 voran und erhöht gleichzeitig die Investitionen in Produktinnovationen, insbesondere im Cerealien-Segment erheblich. Ebenso meldete Post Holdings im Jahr 2024 einen Beitrag von USD 436,4 Millionen zum Nettoumsatz im dritten Quartal 2024 durch strategische Akquisitionen. Das Weetabix-Segment erzielte eine Gewinnsteigerung von 35 %, die teilweise durch die Übernahme von Deeside Cereals bedingt war, was verdeutlicht, wie gezielte Investitionen den Marktanteil effektiv steigern können. Darüber hinaus priorisieren Investitionen in die Fertigungsinfrastruktur Anreicherungskapazitäten und flexible Produktionslinien, die darauf ausgelegt sind, vielfältige Ernährungsbedürfnisse zu erfüllen und verschiedene Verpackungsformate zu unterstützen. Kellanova verpflichtet sich im Rahmen seines Better Days Promise, bis 2030 12 prioritäre Zutaten, darunter Mais, Weizen und Zuckerrohr, verantwortungsvoll zu beschaffen. Hersteller nutzen auch Fortschritte bei Einkapselungstechniken und Nährstoffstabilitätssystemen, um technische Herausforderungen zu bewältigen. Diese Technologien ermöglichen die Bereitstellung konsistenter Nährwertprofile, erhalten die Produktqualität und verlängern die Haltbarkeit, wodurch frühere Einschränkungen bei den Anreicherungsoptionen überwunden werden.

Urbanisierung von Megastädten fördert convenience-orientierte angereicherte Frühstücksoptionen

Die rasche Urbanisierung in Entwicklungsmärkten treibt die Entstehung konzentrierter Verbraucherbasen voran, die bequeme und nahrhafte Frühstückslösungen verlangen, die auf ihren schnelllebigen Lebensstil zugeschnitten sind. Megastädte, die durch dichte Bevölkerungen und volle Terminkalender gekennzeichnet sind, fördern die Nachfrage nach Produkten, die Portabilität, Nährwert und lange Haltbarkeit vereinen. Dieser Wandel schafft erhebliche Möglichkeiten für internationale Marken, in diese Märkte einzudringen, indem sie lokalisierte Formulierungen anbieten, die auf regionale Geschmäcker und Präferenzen eingehen. Darüber hinaus werden verzehrfertige Cerealien zunehmend als vielseitige Snack-Optionen positioniert, was ihren Konsum über den traditionellen Frühstücksrahmen hinaus ausweitet. Dieser Trend ist besonders in städtischen Umgebungen ausgeprägt, wo Verbraucher Flexibilität bei den Mahlzeiten priorisieren. Die wachsende Exposition städtischer Verbraucher gegenüber verschiedenen Essenskulturen, erleichtert durch digitale Plattformen und die Präsenz internationaler Einzelhandelsgeschäfte, hat die Akzeptanz angereicherter Cerealien weiter gesteigert. Diese Produkte werden zunehmend als legitime Ernährungslösungen wahrgenommen, insbesondere wenn sie als Premium-Gesundheitsangebote und nicht als verarbeitete Convenience-Lebensmittel vermarktet werden. Diese strategische Positionierung erfüllt nicht nur die Ernährungsbedürfnisse städtischer Bevölkerungen, sondern entspricht auch ihren sich entwickelnden Präferenzen für hochwertige, gesundheitsorientierte Produkte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Vorschriften zur Zuckerreduzierung schränken die Formulierungsflexibilität ein | -0.4% | Global, am strengsten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Hafer- und Mais-Rohstoffpreise drücken die Margen | -0.3% | Global, akut in getreideabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch traditionelle Frühstücksgrundnahrungsmittel | -0.3% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Lieferkettenunterbrechungen beeinträchtigen die Verfügbarkeit | -0.2% | Global, konzentriert in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Vorschriften zur Zuckerreduzierung schränken die Formulierungsflexibilität ein

Hersteller werden zunehmend durch regulatorische Anforderungen eingeschränkt, die das Gleichgewicht zwischen Geschmack und Ernährung erschweren, insbesondere bei Cerealien für Kinder, wo der Geschmack die Konsummuster maßgeblich beeinflusst. Die bevorstehende Verordnung des Child and Adult Care Food Program, die ab Oktober 2025 gilt, begrenzt zugesetzten Zucker auf maximal 6 Gramm pro Trockenunze [2]USDA Food and Nutrition Service, "Berechnung der Grenze für zugesetzten Zucker bei Frühstückscerealien im Child and Adult Care Food Program", www.fns.usda.gov. Diese Richtlinie erfordert die Neuformulierung vieler beliebter Cerealienmarken, die diese Grenzen derzeit überschreiten. Darüber hinaus schließen die aktualisierten „gesunden” Kennzeichnungskriterien der FDA stark gesüßte Cerealien aus, was die Marktpositionierung und die Verbraucherwahrnehmung traditioneller Produkte potenziell verändern könnte. Um diesen Herausforderungen zu begegnen, erkunden Hersteller alternative Süßungsmethoden unter Verwendung natürlicher Zutaten wie Honig, Ahornsirup und Fruchtkonzentrate. Diese Lösungen bringen jedoch höhere Kosten und Komplexitäten in der Lieferkette mit sich, was die Gewinnmargen weiter komprimiert. Da die regulatorischen Rahmenbedingungen komplexer werden und je nach Rechtsgebiet variieren, müssen Hersteller erhebliche Ressourcen für Forschung und Entwicklung zur Entwicklung von Geschmacksverbesserungstechnologien und zur Durchführung von Verbraucherakzeptanztests bereitstellen. Diese Bemühungen sind entscheidend, um die sensorische Attraktivität aufrechtzuerhalten und gleichzeitig den sich entwickelnden Ernährungsvorgaben zu entsprechen.

Volatile Hafer- und Mais-Rohstoffpreise drücken die Margen

Hersteller sehen sich zunehmendem Margendruck ausgesetzt, da Schwankungen bei den Rohstoffkosten ihre Fähigkeit beeinträchtigen, Preiserhöhungen durchzusetzen, ohne in preissensiblen Segmenten Marktanteile zu riskieren. Im Jahr 2024 erreichten die Haferpreise ein Fünfmonatshoch, was das am schnellsten wachsende Zutatensegment erheblich beeinträchtigte, wo die Premium-Positionierung stark auf stabilen Kostenstrukturen beruht. Die vom Federal Reserve Economic Data (FRED) veröffentlichten Daten des Erzeugerpreisindex nach Rohstoffen zeigten, dass Hafer im Mai 2024 bei USD 277,48 gehandelt wurde [3]Quelle: Federal Reserve Economic Data (FRED), "Erzeugerpreisindex nach Rohstoffen: Landwirtschaftliche Erzeugnisse: Hafer", fred.stlouisfed.org. Die Preisvolatilität hält jedoch an, da das Nachfragewachstum die Angebotsausweitung in wichtigen Märkten weiterhin übersteigt und den Kostendruck verschärft. Unterdessen werden Mais-Futures für die Ernte 2025 mit Abschlägen gehandelt, was für maisbasierte Formulierungen eine gewisse Entlastung bietet. Trotzdem haben Hersteller Schwierigkeiten, wirksame Absicherungsstrategien zu entwickeln, die Kostenstabilität mit dem Bedarf an Bestandsmanagement in Einklang bringen. Die erhöhte Sensibilität gegenüber Rohstoffpreisschwankungen ist besonders bei Eigenmarken- und Einstiegsprodukten ausgeprägt, wo begrenzte Margenflexibilität die Hersteller zwingt, Formulierungen zu optimieren und alternative Zutatenquellen zu erkunden. Diese Maßnahmen sind entscheidend, um die Rentabilität in einem zunehmend volatilen Marktumfeld aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenquelle: Weizendominianz trifft auf Haferinnovation

Im Jahr 2025 sichert sich Weizen seine Position als führende Zutatenquelle mit einem Marktanteil von 30,62 %. Diese Dominanz wird durch etablierte Lieferketten, Kosteneffizienz und die Anpassungsfähigkeit der Zutat bei der Verarbeitung gestärkt, die auf unterschiedliche Anreicherungsbedürfnisse eingeht. Der Glutengehalt von Weizen verleiht Cerealien nicht nur strukturelle Integrität, sondern bietet auch einen neutralen Geschmack, der verschiedene Anreicherungszusätze nahtlos integriert, ohne den Geschmack zu verändern. Laut USDA-Daten erreichte die US-Winterweizenproduktion im Jahr 2024 1,35 Milliarden Scheffel, was einem Anstieg von 9 % gegenüber 2023 entspricht, bei Erträgen von 51,7 Scheffel pro Acre. Dies gewährleistet eine stetige Versorgung für Cerealien-Hersteller. Die Vertrautheit mit weizenbasierten Cerealien und etablierten Anreicherungsmethoden garantiert eine konsistente Nährstoffversorgung. Darüber hinaus ermöglicht die Verarbeitungsvielseitigkeit von Weizen den Herstellern, verschiedene Texturen und Formate zu kreieren, während sie in Einstiegssegmenten wettbewerbsfähig bepreist bleiben.

Haferbasierte Cerealien sind auf dem Vormarsch und sollen bis 2031 mit einer CAGR von 6,86 % wachsen. Dieser Anstieg ist auf ihre überlegenen Nährwertvorteile und einen Fokus auf Herzgesundheit zurückzuführen, der gesundheitsbewusste Verbraucher anspricht. USDA-Daten heben einen Anstieg der Haferproduktion um 23 % im Jahr 2024 auf 67,8 Millionen Scheffel hervor, mit Rekorderträgen von 76,5 Scheffel pro Acre, was den Weg für breitere Cerealienanwendungen ebnet. General Mills' Cheerios ist ein Beweis für das Marktversprechen von Hafer und hebt Vollkornhafer als Hauptzutat hervor, während es stolz eine glutenfreie Zertifizierung hält und ein herzgesundes Image fördert. Bob's Red Mill hat innovative proteinreiche Hafersorten eingeführt, die den traditionellen Proteinmangel bei haferbasierten Produkten beheben, was eine breitere Akzeptanz in verschiedenen Cerealien-Segmenten fördern könnte. Darüber hinaus bietet das Beta-Glucan-Ballaststoff in Hafer nicht nur wissenschaftlich belegte Gesundheitsvorteile, sondern stärkt auch die Premium-Marktpositionierung und unterstützt regulatorische Gesundheitsaussagen.

Nach Verpackungsart: Traditionelle Schachteln versus nachhaltige Beutel

Im Jahr 2025 dominiert die Schachtelverpackung mit einem Marktanteil von 60,55 % und nutzt etablierte Verbrauchereinkaufsgewohnheiten, optimale Einzelhandelsdarstellungseigenschaften und Markenwiedererkennung, um Premium-Positionierungsstrategien zu stärken. Traditionelle Kartonschachteln schützen Produkte nicht nur während Transport und Lagerung, sondern bieten auch ausreichend Platz für Nährwertinformationen, Marketingbotschaften und Markenbilder, die alle Kaufentscheidungen beeinflussen. So unterstreicht Kellogg's Umstieg auf 97 % holzbasierte Verpackungen aus recycelten oder zertifiziert nachhaltigen Materialien die Anpassungsfähigkeit traditioneller Formate an Nachhaltigkeitsvorgaben, ohne ihre funktionalen Vorteile zu beeinträchtigen. Schachtelverpackungen bieten nicht nur Sichtbarkeit für die Portionskontrolle, sondern schützen auch die Cerealien-Textur und die Nährwertintegrität während des gesamten Vertriebsprozesses. Ihre standardisierten Abmessungen maximieren den Einzelhandelsregalplatz und rationalisieren das Bestandsmanagement über verschiedene Einzelhandelskanäle hinweg.

Standbodenbeutel entwickeln sich zum am schnellsten wachsenden Verpackungsformat mit einer CAGR von 7,55 % bis 2031. Ihr Aufstieg wird durch Nachhaltigkeitsvorteile, Kosteneinsparungen und die Fähigkeit, Produkte frisch zu halten, angetrieben, was bei umweltbewussten Verbrauchern Anklang findet. Post Consumer Brands' Vorstoß in abgepackte Malt-O-Meal-Cerealien unterstreicht diesen Trend und erzielt einen Anstieg des Betriebsgewinns um 29 % und einen Anstieg des Konsums um 4,2 %, selbst wenn traditionelle Cerealien in Schachteln nachlassen. Flexible Verpackungen übertreffen starre Behälter, indem sie den Materialeinsatz um bis zu 75 % reduzieren und gleichzeitig überlegene Barriereeigenschaften aufweisen, die die Haltbarkeit verlängern und den Nährwertgehalt schützen. Coveris tritt mit der Einführung recycelbarer 100 % Polyethylen-Cerealienfolien ins Rampenlicht und präsentiert eine Monomaterial-Lösung, die Produkte nicht nur schützt, sondern auch die Kreislaufwirtschaft fördert. Darüber hinaus kommt die wiederverschließbare Eigenschaft dieses Formats dem Verbraucherkomfort zugute und reduziert Lebensmittelverschwendung durch verbesserte Produktkonservierung.

Nach Vertriebskanal: Supermarktstabilität versus E-Commerce-Beschleunigung

Im Jahr 2025 halten Supermärkte/Hypermärkte einen dominanten Marktanteil von 54,23 %, angetrieben durch ihre Fähigkeit, umfangreiche Produktsortimente, wettbewerbsfähige Preise und ein Einkaufserlebnis anzubieten, das auf die Verbraucherpräferenzen für die persönliche Cerealienauswahl zugeschnitten ist. Diese Großflächenhändler maximieren die Produktsichtbarkeit durch dedizierte Cerealien-Gänge und strategisch platzierte Aktionsdisplays an Regalenden, die Impulskäufe fördern und die Markenentdeckung begünstigen. Ihre Dominanz unterstreicht die Bedeutung der taktilen Produktbewertung, der sofortigen Produktverfügbarkeit und der Bequemlichkeit, Cerealien-Einkäufe mit anderen Lebensmittelbedürfnissen zu kombinieren. Darüber hinaus profitieren traditionelle Einzelhandelsformate von gut etablierten Partnerschaften mit großen Herstellern, die eine konsistente Produktverfügbarkeit und robuste Werbeunterstützung gewährleisten. Die Größe dieser Händler ermöglicht es ihnen, wettbewerbsfähige Preisstrategien umzusetzen, die preissensible Verbraucher ansprechen und gleichzeitig die Rentabilität für Händler und Hersteller aufrechterhalten.

Online-Händler entwickeln sich zum am schnellsten wachsenden Vertriebskanal mit einer prognostizierten CAGR von 10,21 % bis 2031. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach Bequemlichkeit, die Beliebtheit von Abonnementmodellen und verbesserte Produktentdeckungsmöglichkeiten angetrieben, die insbesondere Spezialitäten- und Premium-Cerealienmarken zugutekommen. E-Commerce-Plattformen bieten Abonnementdienste an, die eine konsistente Produktverfügbarkeit gewährleisten und gleichzeitig Kundendaten nutzen, um personalisiertes Marketing und Produktinnovationen zu ermöglichen. Diese digitalen Kanäle zeichnen sich durch die Erleichterung der Entdeckung von Nischenprodukten und die Bereitstellung von Verbraucheraufklärung aus, Bereiche, in denen traditionelle Einzelhandelsformate oft hinter den Erwartungen zurückbleiben. Das schnelle Wachstum des Online-Handels spiegelt breitere Trends bei der Digitalisierung des Lebensmittelhandels wider, die durch pandemiebedingten Verhaltensänderungen und Fortschritte in der Last-Mile-Lieferinfrastruktur beschleunigt wurden und den Online-Cerealien-Einkauf praktischer, effizienter und kostengünstiger machen.

Nach Altersgruppe: Führungsposition des Erwachsenenmarktes versus Innovation bei Kinderprodukten

Im Jahr 2025 machen Erwachsene das größte demografische Segment aus und halten einen Marktanteil von 47,71 %. Diese Dominanz wird durch eine wachsende Präferenz für gesundheitsbewusste Kaufentscheidungen, eine verstärkte Akzeptanz von Premium-Produkten und einen Wandel der Konsummuster angetrieben, der über die traditionellen Frühstückszeiten hinausgeht. Erwachsene Verbraucher suchen zunehmend nach Cerealien mit funktionellen Vorteilen wie hohem Proteingehalt, Ballaststoffdichte und Mikronährstoffanreicherung, die mit ihrem aktiven Lebensstil und dem Fokus auf präventive Gesundheitsstrategien übereinstimmen. Das Segment profitiert auch von höheren verfügbaren Einkommensniveaus, die es Verbrauchern ermöglichen, in Premium-Preisformulierungen und Bio-Varianten zu investieren. Darüber hinaus entwickelt sich der Cerealienkonsum bei Erwachsenen, um Snacking-Verhaltensweisen widerzuspiegeln, mit Produkten, die für mehrere Konsumgelegenheiten über den Tag hinweg konzipiert sind. Verzehrfertige Cerealien sind zur bevorzugten Wahl für zeitlich eingeschränkte Berufstätige geworden und bieten bequeme, portable und haltbare Ernährungslösungen, die bedeutende Gesundheitsvorteile liefern, ohne umfangreiche Zubereitung zu erfordern.

Cerealien für Kinder stellen das am schnellsten wachsende demografische Segment dar, mit einer prognostizierten CAGR von 6,84 % bis 2031. Dieses Wachstum wird durch erfolgreiche Neuformulierungsbemühungen angetrieben, die darauf abzielen, den Zuckergehalt zu reduzieren und gleichzeitig die Geschmacksattraktivität aufrechtzuerhalten und funktionelle Vorteile wie erhöhten Protein- und Ballaststoffgehalt einzubeziehen. So veranschaulichen Innovationen wie Kellogg's High Protein Bites Cerealien, die 21 % pflanzliches Protein und hohen Ballaststoffgehalt enthalten, die Fähigkeit der Branche, elterliche Ernährungsbedenken anzusprechen und gleichzeitig sicherzustellen, dass die Produkte für Kinder attraktiv bleiben. Diese Fortschritte unterstreichen den Fokus des Segments auf die Balance zwischen Gesundheitsvorteilen und Geschmack, um den sich entwickelnden Verbraucheranforderungen gerecht zu werden.

Geografische Analyse

Im Jahr 2025 dominiert Nordamerika mit einem Marktanteil von 39,58 % und nutzt seine ausgereiften regulatorischen Rahmenbedingungen, die Anreicherungsaussagen und Gesundheitspositionierungsstrategien klären. Die gut etablierte Einzelhandelsinfrastruktur der Region unterstützt nicht nur Premium-Produkteinführungen, sondern bietet auch eine vielfältige Produktpalette, die von traditionellen Familienmarken bis hin zu spezialisierten funktionellen Formulierungen reicht. Jüngste regulatorische Änderungen, wie die überarbeiteten „gesunden” Anspruchskriterien der FDA und die Zuckerreduzierungsvorgaben des CACFP, gestalten Produktformulierungen neu. Diese Änderungen bieten Wettbewerbsvorteile für Hersteller, die bei der Einhaltung von Vorschriften geschickt navigieren. Anstatt lediglich volumenmäßig zu expandieren, wird das Wachstum der Region durch Premiumisierungstrends und die Einführung funktioneller Zutaten angetrieben. Verbraucher sind zunehmend bereit, einen Aufpreis für Cerealien zu zahlen, die erhebliche Nährwertvorteile bieten. Darüber hinaus stärken strategische Konsolidierungen, wie Mars' Übernahme von Kellanova im Jahr 2024 für USD 35,9 Milliarden, nicht nur die Marktkonzentration, sondern verbessern auch die internationalen Fähigkeiten und fördern globale Wachstumsambitionen.

Europa verfolgt einen stetigen Wachstumspfad und setzt sich für Nachhaltigkeit ein und harmonisiert Vorschriften, um die grenzüberschreitende Produktentwicklung und -vermarktung zu stärken. Regionale Präferenzen spielen eine entscheidende Rolle bei der Gestaltung des Produktangebots. So bieten Italiens starke Neigung zu Nahrungsergänzungsmitteln und Spaniens Fokus auf die Balance zwischen Geschmack und Gesundheit Möglichkeiten für lokalisierte Formulierungen. Cereal Partners Worldwide, ein Gemeinschaftsunternehmen von Nestlé und General Mills, zeigt die für eine effektive Marktdurchdringung erforderliche Größe und ist in 130 Ländern tätig und produziert über 100 Cerealien-Varianten. Europas Engagement für nachhaltige Verpackungen und verantwortungsvolle Beschaffung trifft auf das wachsende Umweltbewusstsein der Verbraucher und bietet Marken die Möglichkeit, sich durch echte Nachhaltigkeitsbemühungen abzuheben.

Asien-Pazifik ist auf dem Weg, die am schnellsten wachsende Region zu sein, mit einer prognostizierten CAGR von 6,92 % bis 2031. Dieses Wachstum wird größtenteils durch die Urbanisierung angetrieben, die zu konzentrierten Verbraucherbasen führt, die nach bequemen und nahrhaften Frühstücksoptionen suchen. Eine klare Illustration dieses Trends zeigt sich in China, wo städtische Verbraucher von traditionellen Frühstücksgrundnahrungsmitteln zu westlichen Convenience-Lebensmitteln wechseln und sich an ihren schnelllebigen Lebensstil anpassen. Die unterschiedlichen Entwicklungsstadien der Region ebnen den Weg für Einstiegs- und Premium-Strategien. Etablierte Märkte wie Japan und Australien stehen an der Spitze der Innovation bei funktionellen Zutaten, während aufstrebende Märkte stärker auf Zugänglichkeit und die Verbesserung der Grundernährung ausgerichtet sind. Das Wachstum der Region hängt von geschickten Lokalisierungsstrategien ab, die globale Ernährungsstandards mit lokalen Geschmäckern und kulturellen Ernährungsgewohnheiten in Einklang bringen.

Wettbewerbslandschaft

Der Markt für angereicherte Frühstückscerealien ist durch eine moderate Konsolidierung gekennzeichnet, wobei einige internationale und regionale Akteure um Marktanteile konkurrieren, indem sie eine Reihe von Produkten anbieten, die zugesetzte Vitamine, Mineralien und andere Nährstoffe enthalten. Große globale Unternehmen, darunter Nestle S.A., General Mills Inc., Post Holdings Inc., PepsiCo Inc. und Bob's Red Mill Natural Foods, halten einen erheblichen Marktanteil. Diese wichtigen Akteure führen nicht nur neue Produkte mit gesünderen, oft biologischen Zutaten ein, sondern verfolgen auch Akquisitionen, Fusionen, Partnerschaften und Expansionen als zentrale Elemente ihrer Marketingstrategie.

Etablierte Hersteller nutzen ihre Skalenvorteile und ihr Markenkapital, um ihre Marktpositionen zu festigen. Sie investieren auch in Innovationen bei funktionellen Zutaten und Premium-Produktpositionierung. Unterdessen üben aufstrebende Marken wie Magic Spoon mit einem Fokus auf Protein und solche, die Darmgesundheit betonen, Druck aus. Sie nutzen Direktvertriebskanäle und einen gezielten gesundheitszentrierten Ansatz und fordern die traditionellen Marketingmethoden ihrer etablierten Konkurrenten heraus.

Strategische Trends heben die Integration funktioneller Zutaten, Initiativen zur nachhaltigen Beschaffung und innovative Verpackungslösungen hervor. Diese Innovationen adressieren nicht nur Umweltbedenken, sondern gewährleisten auch Produktqualität und Langlebigkeit. Technologische Fortschritte werden genutzt, um die Anreicherungsstabilität zu verbessern, alternative Proteine einzubeziehen und Verarbeitungsmethoden einzusetzen, die den Nährwert schützen und gleichzeitig die Kosten rationalisieren. Als Zeugnis des Wandels in der Branche hat General Mills zugesagt, bis 2030 regenerative Landwirtschaftspraktiken auf 1 Million Acres zu fördern, was den Wettbewerbsvorteil unterstreicht, den Nachhaltigkeit bietet, und gleichzeitig die Widerstandsfähigkeit der Lieferkette stärkt.

Marktführer für angereicherte Frühstückscerealien

Nestle S.A

General Mills Inc,

Post Holdings Inc

Bob's Red Mill Natural Foods

PepsiCo Inc,

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Kellogg's führte Oaties ein, ein ballaststoffreiches, haferbasiertes Cerealien in zwei Varianten – Original Crunch und Choco Crunch. Das Cerealien behielt seine Knusprigkeit in Milch und richtete sich an gesundheitsbewusste Verbraucher. Beide Varianten waren Nicht-HFSS-Produkte, angereichert mit B-Vitaminen, Eisen und Vitamin D, mit einer mehrschichtigen Textur.

- Dezember 2024: General Mills, Inc. erweiterte sein Produktportfolio durch die Einführung von Wheaties Protein Cerealien mit Cheerios Protein. Das Produkt bot 8 Gramm Protein pro Portion und war in Zimt- und Erdbeer-Varianten erhältlich, mit einer mehrschichtigen Textur.

- März 2024: The Sidemen gingen eine strategische Partnerschaft mit Mornflake ein, um „Best Cereal” auf dem britischen Markt einzuführen. Die erste Produktlinie umfasste zwei HFSS-konforme Varianten: Choco Crunch und Caramel Gold. Die aus Weizen- und Haferpuffs hergestellten Cerealien waren mit den Vitaminen B12, D und E angereichert. Die Produkte werden exklusiv über das Einzelhandelsnetz von Tesco eingeführt, mit geplanter Vertriebserweiterung auf Morrisons und Iceland.

- Januar 2024: WK Kellogg Co. entwickelte eine neue Cerealienmarke, Eat Your Mouth Off, um die Verbrauchersegmente der Millennials und der Generation Z anzusprechen. Das Produkt enthielt Puff-Cerealien mit 22 Gramm Protein und null Zucker pro Portion.

Umfang des globalen Berichts über den Markt für angereicherte Frühstückscerealien

Angereicherte Frühstückscerealien sind Produkte, die mit zusätzlichen Vitaminen und Mineralien angereichert wurden, die in den Getreidesorten nicht natürlich vorhanden sind. Zu den häufig zugesetzten Nährstoffen gehören Eisen, B-Vitamine und Vitamin D. Einige der beliebten Frühstückscerealien nach Typ umfassen Weizen, Mais, Hafer und andere. Der Markt für angereicherte Frühstückscerealien ist nach Produkttyp, Demografie, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Weizen, Reis, Gerste, Hafer, Mais und andere Produkttypen segmentiert. Nach Demografie ist der Markt in Kinder, Erwachsene und Senioren segmentiert. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Der Bericht ist auch nach Geografie in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Der Bericht bietet die Marktgröße in Wertangaben in USD für alle oben genannten Segmente.

| Weizen |

| Mais |

| Hafer |

| Reis |

| Gerste |

| Sonstige |

| Schachteln |

| Standbodenbeutel |

| Sonstige (Becher, Beutel usw.) |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Fachgeschäfte |

| Online-Händler |

| Sonstige Vertriebskanäle |

| Erwachsene |

| Kinder |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Polen | |

| Schweden | |

| Niederlande | |

| Belgien | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Marokko | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Australien | |

| Übriger Asien-Pazifik-Raum |

| Nach Zutatenquelle | Weizen | |

| Mais | ||

| Hafer | ||

| Reis | ||

| Gerste | ||

| Sonstige | ||

| Nach Verpackungsart | Schachteln | |

| Standbodenbeutel | ||

| Sonstige (Becher, Beutel usw.) | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Fachgeschäfte | ||

| Online-Händler | ||

| Sonstige Vertriebskanäle | ||

| Nach Altersgruppe | Erwachsene | |

| Kinder | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Polen | ||

| Schweden | ||

| Niederlande | ||

| Belgien | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Marokko | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für angereicherte Frühstückscerealien?

Die Marktgröße für angereicherte Frühstückscerealien betrug im Jahr 2026 USD 27,38 Milliarden und soll bis 2031 USD 37,84 Milliarden erreichen.

Welche Zutatenquelle wächst am schnellsten?

Haferbasierte Cerealien sollen bis 2031 mit einer CAGR von 6,86 % expandieren und damit Weizen-, Mais- und Reisvarianten übertreffen.

Warum gewinnen Standbodenbeutel an Beliebtheit?

Beutel reduzieren den Materialeinsatz, verbessern die Wiederverschließbarkeit und bieten Recyclingvorteile, was eine CAGR von 7,55 % für flexible Verpackungsformate antreibt.

Welche Regionen bieten das höchste Wachstumspotenzial?

Asien-Pazifik, angeführt von China und Indien, soll eine CAGR von 6,92 % verzeichnen, da Urbanisierung und steigende Einkommen die Nachfrage nach bequemen, nährstoffreichen Frühstücksoptionen ankurbeln.

Seite zuletzt aktualisiert am: