Marktgröße und Marktanteil für Backwaren und Getreideprodukte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 434.19 Milliarden US-Dollar |

| Marktgröße (2031) | 580.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Backwaren und Getreideprodukte von Mordor Intelligence

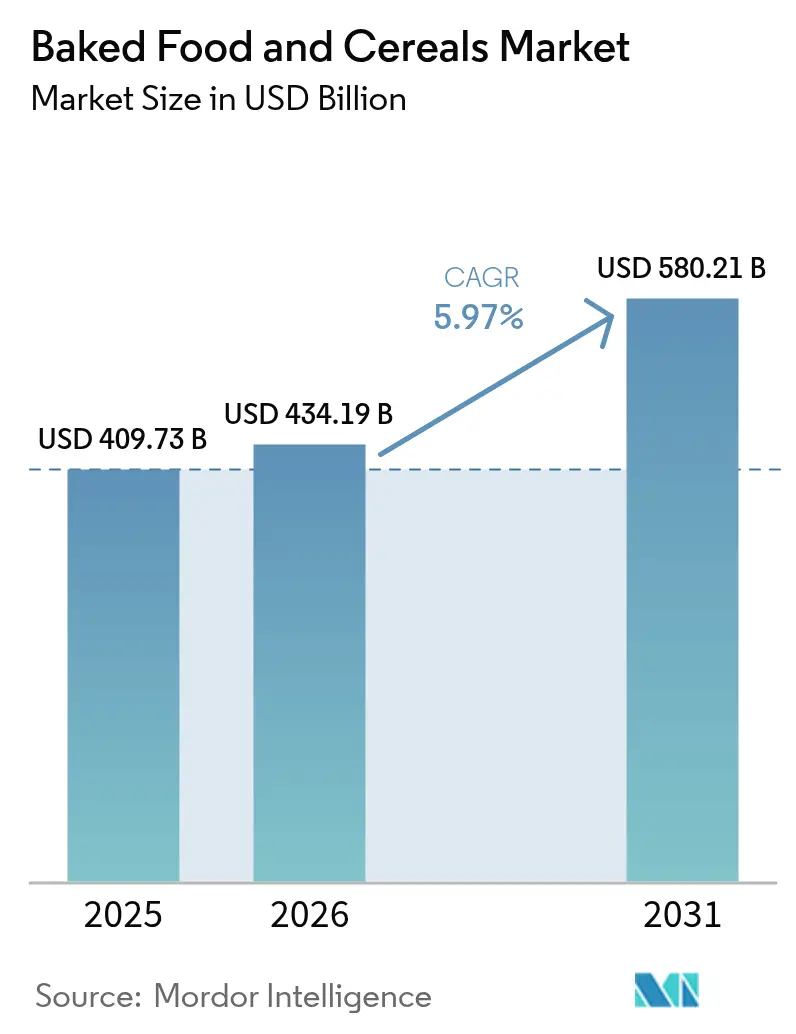

Im Jahr 2025 wurde die Marktgröße für Backwaren und Getreideprodukte auf USD 409,73 Milliarden geschätzt. Die Marktgröße für Backwaren und Getreideprodukte im Jahr 2026 wird auf USD 434,19 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 409,73 Milliarden, wobei die Projektionen für 2031 USD 580,21 Milliarden zeigen und die Branche mit einer CAGR von 5,97 % über den Zeitraum 2026–2031 wächst. Dieses Wachstum wird maßgeblich durch ein zunehmendes Verlangen nach praktischen Frühstücks- und Snackoptionen, regulatorische Impulse hin zu Bio-Zertifizierungen sowie eine deutliche Verschiebung der Lebensmittelausgaben hin zu digitalen Plattformen angetrieben. Große Hersteller erweitern ihr Angebot und führen proteinangereicherte Brote, glutenfreie Cracker und ballaststoffreiche Getreideprodukte ein, die allesamt auf gesundheitsbewusste Verbraucher ausgerichtet sind. Sie bewältigen zudem Rohstoffpreisschwankungen durch Strategien wie Terminkontrakte und den Einsatz von Tiefkühlformaten. Während preisbewusste Käufer zu Eigenmarkenartikeln tendieren, erarbeiten sich Premium-Handwerksprodukte eine Nische und steigern die Margen durch einen Fokus auf Authentizität, lokale Beschaffung und Techniken wie die Sauerteigfermentation. In der heutigen Wettbewerbslandschaft hängt der Erfolg von Strategien wie dem Omnichannel-Merchandising, auf die Zustellung auf der letzten Meile zugeschnittenen Verpackungen und der Einführung von Innovationen ab, die Genuss mit gesundheitsbewussten Merkmalen verbinden.

Wesentliche Erkenntnisse des Berichts

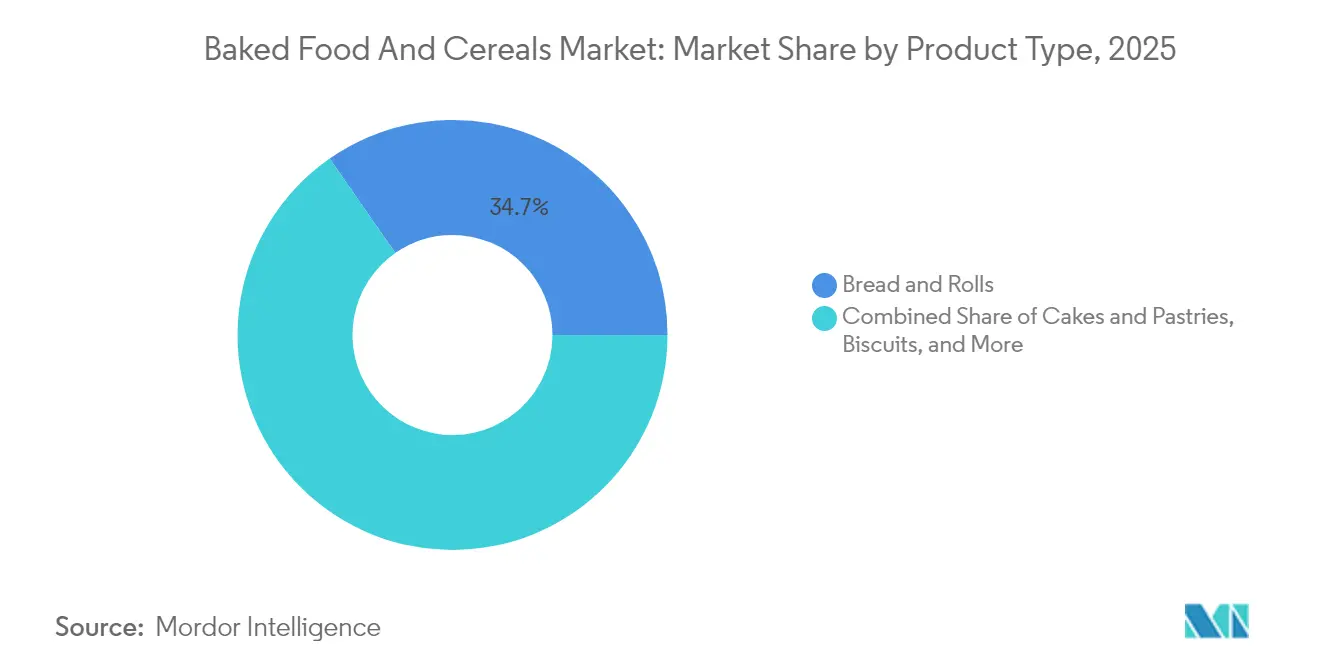

- Nach Produkttyp entfielen im Jahr 2025 34,68 % des Marktanteils für Backwaren und Getreideprodukte auf Brot und Brötchen, während Cracker und herzhafte Kekse bis 2031 voraussichtlich mit einer CAGR von 6,98 % wachsen werden.

- Nach Kategorie hielten konventionelle Produktlinien im Jahr 2025 einen Umsatzanteil von 61,75 %; Bio-Produkte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,79 % wachsen.

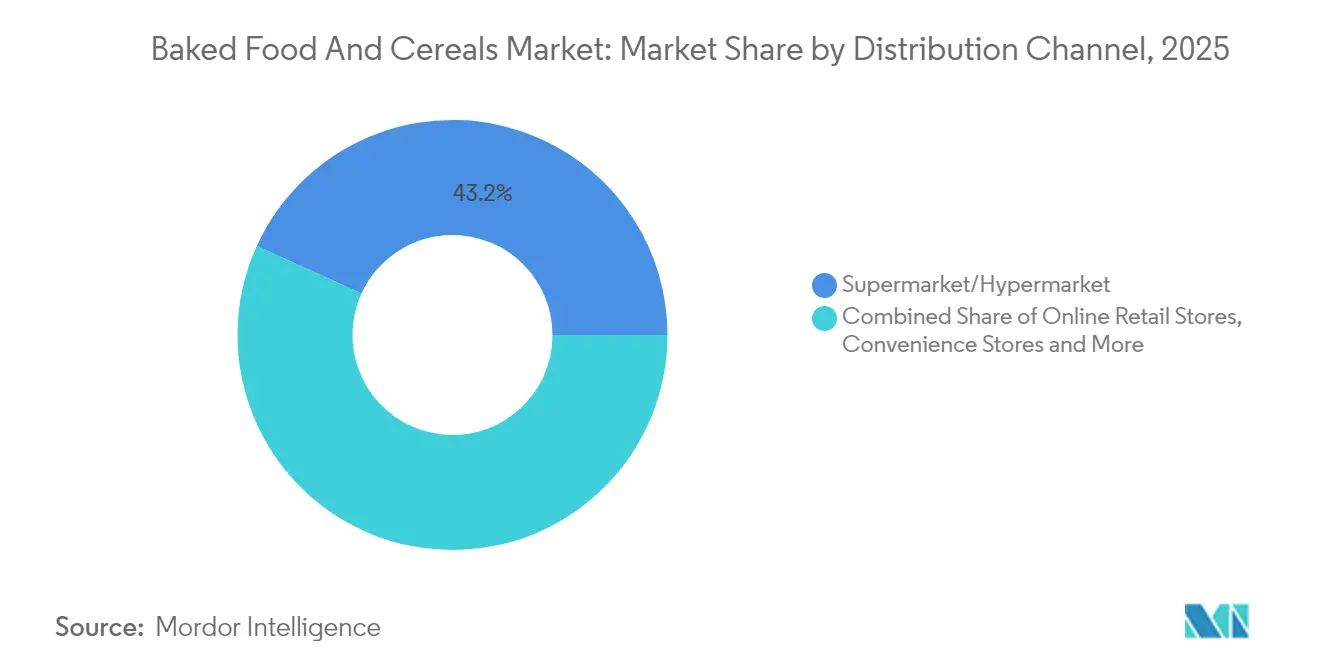

- Nach Vertriebskanal führten Supermärkte und Hypermärkte im Jahr 2025 mit 43,21 % der Marktgröße für Backwaren und Getreideprodukte, während Convenience-Stores voraussichtlich eine CAGR von 7,55 % verzeichnen werden.

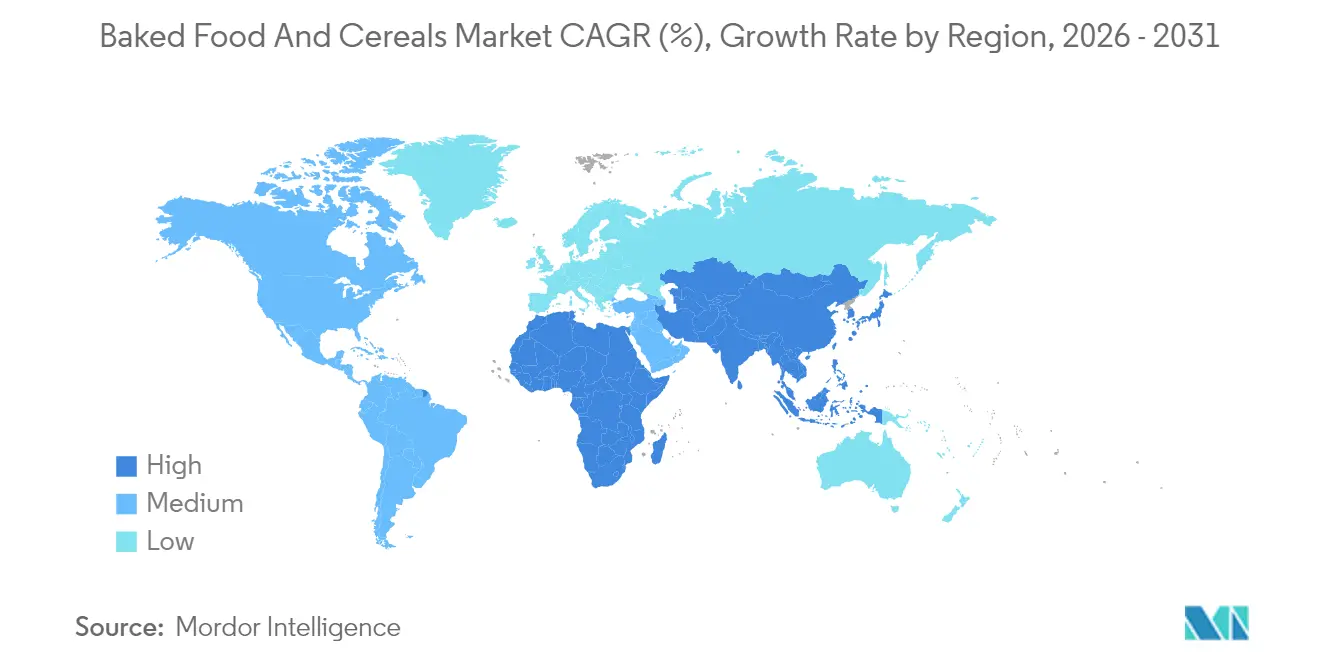

- Nach Geografie entfielen im Jahr 2025 36,18 % des Umsatzanteils auf Nordamerika; der asiatisch-pazifische Raum dürfte bis 2031 mit einer CAGR von 8,36 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Backwaren und Getreideprodukte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbrauchernachfrage nach praktischen Frühstücks- und Snackoptionen für unterwegs | +1.2% | Global, mit Schwerpunkt in Nordamerika und städtischen Regionen des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Zunehmendes Interesse an Bio- und Clean-Label-Backwaren und Getreideprodukten | +1.1% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Expansion von E-Commerce und digitalen Einzelhandelskanälen | +0.9% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Innovation bei Produktformulierungen | +0.8% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verschiebung der Verbraucher hin zur Snack-Kultur | +1.0% | Global, besonders ausgeprägt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit von handwerklichen und spezialisierten Backwarenprodukten | +0.7% | Europa und Nordamerika, aufkommend in städtischen Zentren des asiatisch-pazifischen Raums | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbrauchernachfrage nach praktischen Frühstücks- und Snackoptionen für unterwegs

Urbanisierung und geschäftige Tagesroutinen haben portable, haltbare Lebensmittelformate zu einer gängigen Wahl statt einer Nischenoption gemacht. Das Landwirtschaftsministerium der Vereinigten Staaten berichtet, dass 83 % der Kinder und Erwachsenen täglich frühstücken, oft auf dem Weg zur Arbeit oder am Arbeitsplatz.[1].Das US-Landwirtschaftsministerium (USDA), „Frühstückskonsum bei Kindern und Jugendlichen in den USA”, ars.usda.gov Diese Verschiebung hat Hersteller dazu veranlasst, Einzelportionsprodukte zu entwickeln, die sowohl sättigend als auch nahrhaft sind und sich an veränderte Essgewohnheiten anpassen, die sich von traditionellen Mahlzeitmustern entfernen. Einzelhändler haben sich angepasst, indem sie Bereiche für Mitnahmeangebote und gekühlte Backwarenbereiche erweitert haben, um Verbraucher zu bedienen, die frische, verzehrfertige Optionen suchen. Die Nachfrage nach Convenience und Ernährung hat auch zu Innovationen wie proteinangereicherten Keksen und ballaststoffreichen Frühstücksriegeln geführt, da Marken bestrebt sind, gesundheitliche Vorteile mit gutem Geschmack und Textur zu verbinden. Warburtons beispielsweise brachte im August 2024 Protein-Flatbreads auf den Markt, die sich an fitnessbegeisterte Verbraucher richten, die Wert auf makronährstoffreiche, portable Lebensmitteloptionen legen.

Wachsendes Interesse an Bio- und Clean-Label-Backwaren und Getreideprodukten

Regulatorische Standardisierung und zunehmende Verbraucherbedenken hinsichtlich synthetischer Zusatzstoffe treiben eine Verschiebung hin zu Bio- und Clean-Label-Produkten voran. Der Bio-Lebensmittelmarkt in der Europäischen Union wächst jährlich um 6 %, unterstützt durch einheitliche Zertifizierungsrahmen in den Mitgliedstaaten und mehr Regalfläche, die von Einzelhändlern bereitgestellt wird. Die Datenbank für organische Integrität des Landwirtschaftsministeriums der Vereinigten Staaten listet weltweit über 41.000 zertifizierte Betriebe auf und zeigt die erheblichen Lieferkettenveränderungen auf, die erforderlich sind, um die Nachfrage nach rückverfolgbaren und pestizidfreien Zutaten zu erfüllen. Ein Bericht von Puratos zeigt, dass 73 % der Verbraucher vertraute Zutaten in ihren Lebensmitteln bevorzugen, was eine Nachfrage nach einfachen und erkennbaren Zutatenlisten anstelle von komplexen chemischen Bezeichnungen unterstreicht. Diese Präferenz beeinflusst auch die Produktionsmethoden, wobei die Sauerteigfermentation aufgrund ihrer Fähigkeit, den glykämischen Index zu senken und die Mineralstoffaufnahme zu verbessern, ohne synthetische Zusatzstoffe zu verwenden, immer beliebter wird.

Expansion von E-Commerce und digitalen Einzelhandelskanälen

Der digitale Handel hat sich von einer zusätzlichen Option zu einem entscheidenden Teil der Geschäftsstrategie entwickelt, da die während der Pandemie geformten Einkaufsgewohnheiten dauerhaft geblieben sind. Der Lebensmittel-E-Commerce-Markt in Vietnam wuchs zwischen 2020 und 2024 mit einer positiven zusammengesetzten jährlichen Wachstumsrate, was zeigt, wie aufstrebende Märkte traditionelle Einzelhandelssysteme überspringen und direkt zum Mobile-First-Shopping übergehen. Diese Veränderung hat Hersteller dazu veranlasst, Verpackungen für den Direktversand an Verbraucher neu zu gestalten und sicherzustellen, dass diese versandsicher sind und dennoch ein ansprechendes Auspacklebnis bieten. Abonnementdienste und maßgeschneiderte Produktsortimente haben das Online-Shopping attraktiver gemacht und Marken dabei geholfen, Stammkunden zu gewinnen und Daten zur Produktverbesserung zu sammeln. Im Jahr 2024 erweiterte das Supplemental Nutrition Assistance Program die Online-Akzeptanz auf mehr Einzelhändler, wodurch digitales Einkaufen für einkommensschwache Haushalte zugänglich wurde und die Kundenbasis für E-Commerce-Backwaren und Getreideprodukte vergrößert wurde.

Innovation bei Produktformulierungen

Die Neuformulierung ist entscheidend geworden, da gesundheitsbewusste Verbraucher dem Natrium-, Zucker- und gesättigten Fettgehalt in Produkten mehr Aufmerksamkeit schenken. DIOSNA hat erhebliche Bemühungen zur Reduzierung des Salz- und Zuckergehalts hervorgehoben, ohne dabei den Geschmack zu beeinträchtigen, wobei Enzymtechnologien und Fermentationsprozesse zur Geschmacksverbesserung eingesetzt werden. Die Sauerteigfermentation verlängert die Haltbarkeit auf natürliche Weise durch die Produktion organischer Säuren, reduziert den Bedarf an Konservierungsstoffen und erfüllt Clean-Label-Anforderungen, ohne die Produktstabilität zu beeinträchtigen. Funktionelle Zutaten wie pflanzliche Proteine, Omega-3-Fettsäuren und präbiotische Ballaststoffe werden Crackern und Frühstücksgetreideprodukten hinzugefügt und verwandeln diese in Produkte, die spezifische gesundheitliche Vorteile bieten. Im Februar 2024 brachte Britannia Industries Nutrichoice Essentials proteinreiche Verdauungskekse auf den Markt, um der wachsenden Nachfrage nach funktionellen Snacks gerecht zu werden, die einen aktiven Lebensstil unterstützen.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark fragmentierter Markt mit intensivem Wettbewerb | -0.5% | Global, besonders ausgeprägt in reifen Märkten wie Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Störungen in der Lieferkette und Preisvolatilität bei Rohstoffen | -0.8% | Global, mit erheblichem Druck in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Verderblichkeit und kurze Haltbarkeit | -0.4% | Global, stärker ausgeprägt in Regionen mit unterentwickelter Kühlketteninfrastruktur | Mittelfristig (2–4 Jahre) |

| Gesundheitliche Bedenken hinsichtlich Gluten- und Allergengehalt | -0.6% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Störungen in der Lieferkette und Preisvolatilität bei Rohstoffen

Weizenversorgungsprobleme und Handelsbeschränkungen haben erhebliche Instabilität bei der Beschaffung von Zutaten verursacht. Laut der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen sind die globalen Weizenvorräte auf 257,6 Millionen Tonnen gesunken, den niedrigsten Stand seit neun Jahren.[2]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung und Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „OECD-FAO Agrarausblick 2024–2033.”, oecd.org. Dieser Rückgang hat die Vorräte verringert und die Preise anfälliger für Wetterveränderungen und politische Entscheidungen gemacht. Infolge des Ukraine-Konflikts wurden 63 nahrungsmittelbezogene Exportbeschränkungen verhängt, die den globalen Handel störten und Importeure zwangen, alternative Quellen zu höheren Kosten zu finden. In den Vereinigten Staaten wird der saisonale Durchschnittserzeugerpreis für Weizen für 2024/25 auf zwischen USD 5,55 und USD 5,60 je Scheffel prognostiziert. Obwohl relativ stabil, bleibt dieser Preis höher als das Vorkrisenniveau, was die Kosten für Müller und Bäcker hoch hält. Von Oktober bis Dezember 2024 belief sich die Mehlmahltätigkeit auf 231 Millionen Scheffel, ein Anstieg von 2 % gegenüber dem Vorjahr, was die starke Nachfrage widerspiegelt, die die Versorgung weiterhin belastet und eine Preisentlastung einschränkt.

Verderblichkeit und kurze Haltbarkeit

Frische Backwaren unterliegen erheblichen Haltbarkeitsbeschränkungen, was das Bestandsmanagement, die Distributionslogistik und die Bemühungen zur Abfallreduzierung erschwert. Lieferanten großer Einzelhändler arbeiten unter wöchentlichen Ausschreibungssystemen und riskieren eine Ablehnung bei Qualitätsabweichungen, was Produzenten ohne Skaleneffekte oder Kühlketteninfrastruktur vor Herausforderungen stellt. Die Sauerteigfermentation bietet eine natürliche Lösung, indem sie die Haltbarkeit durch die Produktion organischer Säuren verlängert, den Bedarf an chemischen Konservierungsstoffen reduziert und Clean-Label-Positionierungen unterstützt. Tiefkühlbackwarenformate haben sich ebenfalls als strategischer Ansatz etabliert, der eine zentralisierte Produktion, verlängerte Distributionszeiträume und ein geringeres Verderbrisiko ermöglicht. Die Akquisition von Pagnifique in Uruguay durch Grupo Bimbo im September 2024 erweiterte das Angebot an Tiefkühlbrot und -gebäck und nutzte die Gefriertechnologie, um geografisch verteilte Märkte ohne Qualitätseinbußen zu bedienen. Die Balance zwischen Frischewahrnehmung und logistischer Effizienz bleibt jedoch eine strategische Herausforderung, da Verbraucher eine kürzere Haltbarkeit oft mit handwerklicher Qualität verbinden, während Einzelhändler Produkte bevorzugen, die Abschreibungsverluste minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Brot sichert das Volumen, Cracker treiben das Wachstum

Brot und Brötchen hielten im Jahr 2025 einen Marktanteil von 34,68 % und blieben aufgrund ihrer weit verbreiteten Verwendung in täglichen Mahlzeiten und ihrer Erschwinglichkeit eine Schlüsselkategorie, die Verbraucher aller Einkommensgruppen anspricht. Sauerteigbrot erfreut sich aufgrund seines niedrigeren glykämischen Index und der besseren Mineralstoffaufnahme einer wachsenden Nachfrage, was es zu einer beliebten Wahl für gesundheitsbewusste Verbraucher macht, die nahrhafte Optionen suchen, ohne auf Geschmack oder Tradition zu verzichten. Premium-Produkte mit handwerklicher Zubereitung und Vollkornanteilen ermöglichen es Marken, sich abzuheben und trotz des Wettbewerbs durch Eigenmarkenalternativen profitabel zu bleiben.

Cracker und herzhafte Kekse werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 6,98 % wachsen, angetrieben durch ihre zunehmende Beliebtheit als Snacks und ihre Vielseitigkeit als Mahlzeitbeilagen oder eigenständige Optionen. Die Nachfrage nach GVO-freien Crackern ist positiv gewachsen und unterstreicht eine starke Verbraucherpräferenz für Clean-Label-Produkte mit einfachen und transparenten Zutaten, selbst zu Premiumpreisen. Käsekräcker verzeichnen im Dezember einen saisonalen Nachfrageanstieg, während laufende Innovationen bei pflanzlichen Proteinen und funktionellen Zutaten das stetige Wachstum im Jahresverlauf vorantreiben.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionell dominiert, Bio beschleunigt

Konventionelle Produkte hielten im Jahr 2025 einen Marktanteil von 61,75 %, bedingt durch ihre Erschwinglichkeit und weite Verfügbarkeit, die kostenbewusste Verbraucher anspricht, die mit der Inflation umgehen müssen. In Zeiten wirtschaftlicher Unsicherheit entscheiden sich Verbraucher oft für günstigere Optionen, was die stabile Nachfrage nach konventionellen Produkten aufrechterhält. Im Jahr 2023 eröffnete Aldi 109 neue Filialen in den Vereinigten Staaten und festigte damit seine Position als Discounter. Diese Expansion half Aldi, Marktanteile von traditionellen Supermärkten zu gewinnen und die Präsenz von Eigenmarkenartikeln in den Backwaren- und Getreidekategorien zu erhöhen. Konventionelle Produkte profitieren zudem von effizienten Lieferketten und Herstellungsprozessen, die wettbewerbsfähige Preise ermöglichen und gleichzeitig eine gleichbleibende Verfügbarkeit und Produktvielfalt gewährleisten.

Bio-Alternativen werden voraussichtlich von 2026 bis 2031 mit einer zusammengesetzten jährlichen Wachstumsrate (CAGR) von 7,79 % wachsen, unterstützt durch klarere Vorschriften und eine wachsende Verbraucherpräferenz für zertifizierte pestizidfreie Zutaten. Laut der Datenbank für organische Integrität des Landwirtschaftsministeriums der Vereinigten Staaten gibt es weltweit über 41.000 zertifizierte Bio-Betriebe, was die erheblichen Veränderungen in den Lieferketten widerspiegelt, um die Nachfrage nach rückverfolgbaren Bio-Produkten zu erfüllen. Im Februar 2024 brachte Nature's Path Organic Sprouted Grain Toaster Pastries auf den Markt, die gekeimte Körner verwenden, um den Nährstoffgehalt zu verbessern und gleichzeitig den Clean-Label-Standards zu entsprechen. Die Bio-Zertifizierung schafft auch Verbrauchervertrauen in Märkten, in denen Skepsis gegenüber synthetischen Zusatzstoffen und genetisch veränderten Organismen besteht. Dieses Vertrauen rechtfertigt die höheren Preise von Bio-Produkten und sichert die Rentabilität trotz erhöhter Produktionskosten.

Nach Vertriebskanal: Supermärkte führen, Convenience-Stores steigen auf

Supermärkte und Hypermärkte entfielen im Jahr 2025 auf 43,21 % des Marktanteils und nutzten ihre Skaleneffekte, ihr breites Produktsortiment und ihre Werbestrategien, um den Backwaren- und Getreideproduktevertrieb zu dominieren. Die Ausweitung von Eigenmarkenartikeln in diesem Kanal hat den Wettbewerb verschärft, da Einzelhändler Backwaren- und Getreidekategorien nutzen, um Kundenfrequenz zu erzeugen und zu den Gewinnmargen beizutragen. Discountformate wie Aldi und Lidl haben die traditionelle Supermarktökonomie durcheinandergebracht, wobei der polnische Discountkanal den Großteil des Wertanteils auf sich vereint. Dies hat etablierte Akteure dazu gezwungen, ihre Sortimente zu straffen und wettbewerbsfähige Preisstrategien zu verfolgen.

Convenience-Stores werden voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,55 % wachsen, angetrieben durch Urbanisierung und die wachsende Nachfrage nach Konsum unterwegs. Diese Geschäfte priorisieren Nähe und Schnelligkeit gegenüber einem umfangreichen Produktsortiment. Convenience-Stores konzentrieren sich auf Mitnahmeverpackungen und Einzelportionsformate, die der wachsenden Snack-Kultur und kürzeren Mahlzeitenanlässen entsprechen. Die Einzelhandelslandschaft in Vietnam unterstreicht das Potenzial dieses Kanals, da Supermärkte und Convenience-Stores Marktanteile gewinnen, während traditionelle Nassmärkte zurückgehen. Städtische Verbraucher in Vietnam priorisieren zunehmend Hygiene und Bequemlichkeit. Im Januar 2025 erweiterte Fuel10K sein Angebot um Protein-Kuchenmischungen für den Convenience-Kanal, wo funktionale Snackoptionen Premiumpreise erzielen und Impulskäufe ansprechen.

Notiz: Anteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2025 hielt Nordamerika einen Marktanteil von 36,18 %, angetrieben durch einen hohen Pro-Kopf-Verbrauch von verpackten Backwaren und effizienten Lieferketten, die eine breite Distribution und starke Werbeaktionen ermöglichen. Das Supplemental Nutrition Assistance Program erweiterte die Online-Akzeptanz auf mehr Einzelhändler und verbesserte so den digitalen Zugang für einkommensschwache Haushalte und diversifizierte die E-Commerce-Kundenbasis für Backwaren und Getreideprodukte. Die digitalen Lebensmittelumsätze in den USA stiegen um 18,4 % im Jahresvergleich, mit Projektionen, die bis 2027 USD 330 Milliarden übersteigen, was die wachsende Rolle des E-Commerce bei Distribution und Margen unterstreicht. W.K. Kellogg investierte USD 500 Millionen in Lieferkettenverbesserungen in drei Werken, um die Nachfrage sowohl im Einzelhandel als auch in den Direktvertriebskanälen zu bedienen. Kanada und Mexiko trugen zum Volumen bei, wobei Mexiko von der Nähe zu US-amerikanischen Produktionszentren profitierte und die grenzüberschreitende Lieferketteneffizienz verbesserte.

Der asiatisch-pazifische Raum wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 8,36 % wachsen, angetrieben durch steigende Einkommen, Urbanisierung und die Übernahme westlicher Frühstücksgewohnheiten. China und Indien bieten erhebliche Möglichkeiten, da Verbraucher der Mittelschicht Convenience und verpackte Markenlebensmittel suchen. Japans reifer Markt unterstützt die Nachfrage nach Premium-Backwaren, während Australiens Lebensmitteleinzelhandel, angeführt von Coles und Woolworths, eine stabile Distribution für lokale und importierte Marken gewährleistet. Im Jahr 2024 erwarb Nissin Foods ABC Pastry in Australien für AUD 33,7 Millionen (USD 22,5 Millionen) und Gaemi Food in Südkorea für USD 35 Millionen, was den Fokus japanischer Hersteller auf regionales Wachstum durch lokale Akquisitionen widerspiegelt. Urbanisierung und moderne Einzelhandelsformate in Indonesien, Thailand und Singapur treiben weiteres inkrementelles Wachstum voran.

Europa behauptete seine Stellung durch Premiumisierung und die Ausweitung von Bio-Produkten. Das Vereinigte Königreich verzeichnete Wachstum bei spezialisierten Backwarenformaten, wobei Verbraucher bereit sind, mehr für Qualität und Handwerkskunst zu zahlen. Warburtons brachte im September 2024 belgische Waffeln und im August 2024 Protein-Flatbreads auf den Markt, um die Nachfrage nach Genuss- und Funktionsprodukten zu Premiumpreisen zu bedienen. Deutschland, Italien, Frankreich, Spanien und die Niederlande bleiben Schlüsselmärkte, während Polen und Belgien Wachstumspotenzial zeigen, da die Einkommen steigen. In Brasilien machen Weizenprodukte 5 % der Lebensmittelverarbeitungsproduktion aus, wobei Clean-Label- und pflanzliche Trends bei städtischen Verbrauchern an Bedeutung gewinnen. Argentinien, Kolumbien, Chile und Peru tragen zum Volumen bei, stehen jedoch vor Herausforderungen durch wirtschaftliche Instabilität und Währungsschwankungen. Im Nahen Osten und in Afrika führen Saudi-Arabien, die Vereinigten Arabischen Emirate und die Türkei die Nachfrage nach verpackten Backwaren an, unterstützt durch Expatriates und den Tourismus. Ägyptens Mehlmahltkapazität und Nigerias große Bevölkerung bieten langfristiges Potenzial, obwohl Infrastruktur und Importabhängigkeit das kurzfristige Wachstum begrenzen.

Regulatorisches Umfeld

Lebensmittelsicherheit, Kennzeichnung und die Überwachung von Zusatzstoffen prägen weiterhin die Rezepturgestaltung und den grenzüberschreitenden Handel für Backwaren und Getreideprodukte. Im Juli 2026 verabschiedete die Codex-Alimentarius-Kommission (49. Sitzung) Aktualisierungen, die Leitlinien zur vorsorglichen Allergenkennzeichnung (PAL) umfassen. Die Aktualisierung unterstreicht die Notwendigkeit strengerer Allergenkontrollprogramme und einer konsistenten Verbraucherkommunikation über Exportmärkte hinweg. In der Europäischen Union veröffentlichte die EFSA 2026 eine Neubewertung von Sucralose (E 955), wodurch die Aufmerksamkeit auf die Verwendung von Süßungsmitteln und die Dossierunterstützung für Produkte wie Getreideprodukte und Backwaren gerichtet bleibt.

Im Bereich der Lebensmittelsicherheitsmanagementsysteme und der Compliance-Infrastruktur verlagert sich der kurzfristige operative Fokus auf aktualisierte, GFSI-benchmarkte Systeme. FSSC 22000 wechselte im Mai 2026 von Version 6 zu Version 7, wobei zertifizierte Organisationen die Upgrade-Audits bis April 2028 abschließen müssen. In den Vereinigten Staaten listete das FDA Human Foods Program vorrangige Ziele für 2026 auf, die die Angleichung von Hygiene- und Präventivkontrollen an die Preventive Controls for Human Food-Regel umfassen, was die Anforderungen an die Dokumentation und Verifizierung auf Anlagenebene erhöht. Auch die Handelspolitik bleibt eine variable Größe für Zutaten- und Fertigwarenströme, da das USTR weiterhin Bemühungen betont, Zoll- und Nichtzollschranken für US-Agrarexporte durch Initiativen zum reziproken Handel zu senken.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Getreidebeschaffung (Weizen und andere Getreidearten), Vermahlung und Zutatenverarbeitung (Mehl, Süßungsmittel, Fette, Enzyme und Anreicherungsstoffe), Herstellung (industrielle Bäckereien, Getreideextrusion und -verarbeitung, Lohnfertigung), Verpackung sowie Vertrieb über modernen Handel, Convenience- und Online-Einzelhandel. Die Volatilität landwirtschaftlicher Inputs bleibt ein zentraler Belastungsfaktor. Die weltweiten Weizenbestände sanken auf 257,6 Millionen Tonnen (OECD-FAO Agricultural Outlook 2024-2033), und der Rückgang des Weizenmehlhandels 2024-25 um 15,5 Millionen Tonnen (-9%) zeigt, wie Ernteschwankungen und politische Maßnahmen die Verfügbarkeit einschränken und den Handel umleiten können.

Um Servicelevel und die Glaubwürdigkeit von Angaben (Bio, Nicht-GVO, Clean Label) zu schützen, ergänzen Hersteller den Spot-Einkauf zunehmend durch Terminverträge und identitätserhaltende Beschaffung. Resilienzbemühungen verlagern sich vorgelagert, da regenerative und verantwortungsvolle Beschaffungsprogramme stärker in die Lieferantenqualifizierung und das langfristige Kostenmanagement eingebettet werden. PepsiCo und Cargill starteten eine Zusammenarbeit im Bereich regenerative Landwirtschaft auf 240.000 Acres in Iowa (2025-2030), während ADM eine Partnerschaft für regenerative Landwirtschaft mit PepsiCo und Mars ankündigte, die 13.477 Acres in Polen umfasst (September 2025), was auf eine engere Koordination zwischen Markeninhabern, Agrarunternehmen und Bauernnetzwerken für rückverfolgbares Getreide hinweist. Nachgelagert prägen Haltbarkeitsbeschränkungen und der Bedarf an skalierbarer Logistik, einschließlich Tiefkühlformate, die Abläufe, während das E-Commerce-Wachstum ein Verpackungsredesign für Last-Mile-Haltbarkeit und eine straffere Bedarfsplanung zur Reduzierung von Abfall und Fehlbeständen vorantreibt.

Wettbewerbslandschaft

Der Markt für Backwaren und Getreideprodukte ist fragmentiert, mit vielen lokalen, nationalen und globalen Akteuren, die im Segment konkurrieren. Die starke Präsenz lokaler Akteure verschärft den Wettbewerb unter den Marktteilnehmern. Zu den wichtigsten Unternehmen in dieser Branche zählen Grupo Bimbo SAB de CV, Kellanova, General Mills, Mondelez International Inc. und Nestlé S.A.

Neueinsteiger nutzen Direktvertriebskanäle und Nischenstrategien, um traditionelle Einzelhandelshürden zu umgehen. Als Reaktion darauf konzentrieren sich etablierte Unternehmen auf Innovationen und den Ausbau ihrer Kapazitäten. So zeigt beispielsweise W.K. Kelloggs Investition von rund USD 500 Millionen in Lieferkettenverbesserungen in drei Werken den erforderlichen Maßstab, um sowohl Einzelhandels- als auch E-Commerce-Märkte effizient zu bedienen und dabei wettbewerbsfähige Lieferzeiten und Kosteneffizienz aufrechtzuerhalten.

Technologische Fortschritte in der Produktion, wie Enzymformulierungen zur Produktneuformulierung, Sauerteigfermentation zur Verlängerung der Haltbarkeit und Automatisierung zur Senkung der Arbeitskosten, werden immer wichtiger für den Erfolg. Da die Arbeitskosten steigen und Verbraucher gleichbleibende Qualität fordern, helfen diese Innovationen Unternehmen, wettbewerbsfähig zu bleiben. Darüber hinaus erfordern die Einhaltung von Vorschriften wie dem Food Safety Modernization Act der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und der Verordnung der Europäischen Union 1169/2011 zur Allergenkennzeichnung strenge betriebliche Standards. Diese Vorschriften begünstigen größere Akteure mit eigenen Qualitätssicherungsteams, während sie kleinere, unterfinanzierte Wettbewerber vor Herausforderungen stellen.[3]Europäische Union. „Verordnung (EU) Nr. 1169/2011 über die Information der Verbraucher über Lebensmittel.”, eur-lex.europa.eu..

Marktführer für Backwaren und Getreideprodukte

Grupo Bimbo SAB de CV

General Mills Inc.

Mondelez International Inc.

Nestlé S.A.

Kellanova

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und lokalisierte Fertigungsstandorte zeigen sich als Chancenbereich, insbesondere dort, wo Nachfrage und Logistik kürzere Lieferketten und schnellere Nachschubversorgung begünstigen. Im Juni 2026 eröffnete Bauducco Foods eine Produktionsanlage im Wert von 200 Millionen USD mit 160.000 Quadratfuß in Zephyrhills, Florida. Dies verdoppelte die US-Fertigungskapazität und verdeutlicht den operativen Hebel inländischer Skalierung für die Zuverlässigkeit der Backwarenversorgung. Im Vereinigten Königreich erhielt Cereal Partners UK im Juni 2026 die Genehmigung für eine Erweiterung ihrer Fabrik in Staverton im Wert von 66 Millionen GBP, um zusätzliche Kapazität für wichtige Getreidemarken zu schaffen. Bakeit Food eröffnete zudem eine Granola-Anlage im Wert von 3 Millionen GBP (Februar 2026), was auf anhaltende Investitionen in Getreide- und gesündere Formate hindeutet.

Der Produkt- und Prozessspielraum konzentriert sich mehr auf funktionale Erneuerung und Fertigungseffizienz als auf Sortimentserweiterungen. Namhafte Neueinführungen in der breiteren Kategorie spiegeln die Nachfrage nach Protein- und Sättigungsmerkmalen wider, etwa als General Mills 2026 Honey Nut Cheerios Protein mit 8 Gramm Protein pro Portion einführte. Auch Bäckereiunternehmen intensivieren Clean-Label-Änderungen und Rezeptvereinfachungen. Operativ werden Automatisierung, Robotik, Sensoren und vorausschauende Wartung eingesetzt, um Arbeitskräfteengpässe und energieintensive Schritte (Backen, Kühlen und Verpacken) zu bewältigen. Dies schafft Raum für Hersteller, die Rezepturarbeit (Protein, Ballaststoffe und darmgesundheitsfördernde Inhaltsstoffe) mit konsistenter, skalierbarer Produktion und omnichannel-fähiger Verpackung verbinden.

Aktuelle Branchenentwicklungen

- Juli 2026: Bimbo Bakeries USA kündigte umfassende Portfolio-Verpflichtungen im Zusammenhang mit Ernährungs- und Zutatenänderungen über ihre Marken- und Alltagsbackwarenangebote hinweg an. Die Ankündigung unterstützt die Clean-Label- und Reformulierungsarbeit im großen Maßstab und prägt, wie große Hersteller Rezepturen und Zutatenbeschaffung an sich wandelnde Verbraucher- und Handelserwartungen anpassen.

- Juni 2026: General Mills führte die Pillsbury Grands! Poppin' Flavor-Reihe ein, einschließlich einer Mike's-Hot-Honey-Biscuit-Variante, und erweiterte damit die Innovation des Unternehmens bei Kühlteig um kräftigere, snackorientierte Geschmacksrichtungen. Die Einführung stärkt Premium- und differenzierte Angebote in einem schnelllebigen Segment, in dem Marken auf Convenience und unverwechselbare Geschmacksmerkmale setzen.

- September 2024: Grupo Bimbo übernahm Pagnifique in Uruguay und erweiterte damit seine Fähigkeiten im Bereich Tiefkühlbrot und -gebäck. Die Übernahme unterstützt eine breitere geografische Reichweite und Haltbarkeitsmanagement, indem Tiefkühlformate genutzt werden, um verstreute Märkte zu bedienen und gleichzeitig Verderb und Vertriebsengpässe zu reduzieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Einzelhandels- und Gastgewerbewert von Backwaren und Getreideprodukten, die an Endverbraucher verkauft werden, einschließlich gängiger verpackter und frischer Formate in allen wichtigen Regionen. Die Größenbestimmung erfolgt in USD auf Basis der konsumgetriebenen Nachfrage, wobei das Nachfragebild durch Handels- und Produktionssignale gestützt wird.

Ausschlüsse vom Anwendungsbereich: Lebensmittelzutaten (Mehl, Enzyme, Süßungsmittel), industrielle Backereianlagen und Handelsmarken-Fertigungsdienstleistungen sind ausgeschlossen, sofern sie nicht als fertige Backwaren oder Getreideprodukte verkauft werden.

Übersicht der Segmentierung

- Produkttyp

- Brot und Brötchen

- Kuchen und Gebäck

- Kekse und Plätzchen

- Frühstücksgetreideprodukte

- Cracker und herzhafte Kekse

- Sonstige

- Kategorie

- Konventionell

- Bio

- Vertriebskanal

- Supermarkt/Hypermarkt

- Fachgeschäft

- Online-Einzelhandelsgeschäft

- Convenience-Store

- Sonstige Vertriebskanäle

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest Nordamerikas

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Rest Europas

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Rest des asiatisch-pazifischen Raums

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Rest Südamerikas

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Für die Schreibtischrecherche beginnen wir mit öffentlichen Statistiken, die den Nachfragepool verankern und zeigen, wie sich getreidebasierte Lebensmittel durch die Lieferkette bewegen. Zu den Quellen gehören typischerweise USDA- und ERS-Reihen zu Lebensmittelverfügbarkeit und -preisen, FAOSTAT-Nahrungsmittelbilanzen, UN-Comtrade-Handelsströme für Getreide- und backwarenbezogene Kategorien sowie nationale Statistikämter für VPI und Haushaltsausgaben.

Wir beziehen uns zudem auf Jahresberichte, Investorenpräsentationen und Notizen zu Telefonkonferenzen mit Investoren, um Verschiebungen im Kategoriemix, Trends bei Packungsgrößen und Preisverhalten in wichtigen Regionen zu verfolgen. Patentdatenbanken werden gezielt genutzt, um sich schneller entwickelnde Produktthemen wie Anreicherung und Haltbarkeitsverbesserung zu identifizieren, die dann in Annahmeprüfungen einfließen. Die hier aufgeführten Quellen sind exemplarisch, und es wurden viele weitere öffentliche Referenzen geprüft, um spezifische Datenpunkte zu erheben, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentriert sich darauf zu prüfen, was Verbraucher tatsächlich kaufen und wie Kanalverschiebungen den Kategoriemix in verschiedenen Regionen verändern. Wir sprechen mit Herstellern, Distributoren, Einzelhändlern und Kategoriespezialisten und testen anschließend Annahmen zu Preisgestaltung, Volumentrends und dem Anteil des organisierten Einzelhandels gegenüber dem traditionellen Handel, mit Abdeckung in APAC, EMEA und Amerika.

Verteilung der Befragten der Primärforschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | APAC: 46% |

| Mittleres Segment: 56% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 18% | Manager: 52% | Amerika: 18% |

Marktgrößenbestimmung & Prognose

Das Größenmodell basiert auf einer Top-down-Struktur, bei der Signale zu Lebensmittelkonsum und -ausgaben nach Region in Kategorienachfrage rekonstruiert und dann anhand beobachteter Preisstufen in Marktwert umgerechnet werden. Um die Gesamtwerte praxisnah zu halten, werden die Ergebnisse mit selektiven Bottom-up-Näherungen abgeglichen, etwa Stichproben von Marken- und Handelsmarkenpreisen im Regal, typischen Packungsgrößen und Kanalvolumenhinweisen aus Interviews.

Zu den wichtigsten Eingabegrößen des Modells gehören Pro-Kopf-Indikatoren für Getreide- und Backwarenkonsum, Urbanisierungs- und Erwerbsbevölkerungstrends, die die Aufnahme von Convenience-Lebensmitteln beeinflussen, Preisbewegungen bei Weizen und anderem Getreide, die die Weitergabe an die Preise antreiben, Lebensmittelinflation im Einzelhandel und VPI sowie Verschiebungen der Vertriebskanäle (Mix aus modernem Handel und E-Commerce). Besteht für ein kleineres Land eine Datenlücke, werden Proxys aus ähnlichen Einkommens- und Ernährungsclustern angewendet und anschließend anhand regionaler Importmuster und Expertenrückmeldungen korrigiert.

Prognosen werden mittels multivariater Regression unter Verwendung der oben genannten Variablen erstellt und anschließend durch Szenarioanalysen zu Getreidepreisvolatilität und Verbraucher-Downtrading einem Stresstest unterzogen. Annahmen werden nur dann fortgeführt, wenn sie mit dem Interviewkonsens und den aktuellen öffentlichen Inflations- und Handelsreihen übereinstimmen.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse werden durch mehrere Prüfungen validiert, beginnend mit internen Konsistenztests über Regionen, Produktgruppen und Kanaltotale hinweg. Ausreißer werden markiert, wenn Preis- oder implizite Konsumverschiebungen nicht mit VPI, Handelsströmen oder der von den Befragten geteilten Richtung übereinstimmen, und diese Posten werden vor der endgültigen Freigabe erneut geprüft.

Aktualisierungen folgen einem jährlichen Auffrischungszyklus, und Zwischenrevisionen werden ausgelöst, wenn wesentliche Ereignisse eintreten, etwa starke Getreidepreisbewegungen, größere regulatorische Änderungen bei der Kennzeichnung oder sichtbare Kanalstörungen. Vor der Auslieferung eines Berichts führen wir einen finalen Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Datensätze und alle neuen Primärrückmeldungen in den endgültigen Zahlen berücksichtigt sind.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für Backwaren und Getreideprodukte mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Backwaren und Getreideprodukte können sich unterscheiden, selbst wenn das Thema gleich klingt, da die Produktabgrenzung und das für den Ausgangspunkt verwendete Jahr nicht immer übereinstimmen. Unterschiede ergeben sich auch daraus, wie das Gastgewerbe behandelt wird, wie Handelsmarken gezählt werden und wie die Preisentwicklung während Phasen hoher Inflation angewendet wird.

Import- und Exportbewegungen für getreidebasierte Kategorien, Lebensmittel-VPI und Verfügbarkeitsreihen des Konsums sind die Signale, die das Modell mit einem realistischen Nachfragepool verknüpfen, und sie werden verwendet, um die von Mordor Intelligence gemeldete Schätzung für 2026 zu validieren, bevor die Prognose fortgeschrieben wird. Werden diese Prüfungen nicht angewendet, können sich die Gesamtwerte nach oben verschieben, wenn angrenzende Snack-Kategorien, Zutatenwert oder breitere verzehrfertige Getreideprodukte ohne klare Regeln in denselben Bereich eingemischt werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 434,19 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 650,00 Mrd. USD (2026) | Verwendet eine breitere Interpretation von verpackten Lebensmitteln, die zusätzliche getreidebasierte verzehrfertige Produkte und eine umfassendere Kanalwerterfassung einbezieht, was den erfassten Wert im Vergleich zu einer engeren Abgrenzung von Backwaren und Getreideprodukten aufbläht. |

| Branchenforschungshaus B | 530,00 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und wendet langfristige Preiswachstumsannahmen ausgehend von einem Startpunkt im Jahr 2025 an, was den kurzfristigen Wert erhöhen kann, wenn die Inflationsweitergabe regionsübergreifend aggressiver behandelt wird. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch Abgrenzungsränder und die Wahl des Basisjahres, nicht durch eine einzige Wachstumsannahme. Indem der Nachfragepool an Konsum- und Inflationssignale gebunden bleibt und Preise sowie Kanalmix durch Primärrückmeldungen überprüft werden, bleibt die Schätzung nachvollziehbar auf Eingabegrößen zurückführbar, die jedes Jahr erneut geprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Backwaren und Getreideprodukte?

Die Marktgröße für Backwaren und Getreideprodukte erreichte im Jahr 2026 USD 434,19 Milliarden und wird voraussichtlich bis 2031 auf USD 580,21 Milliarden ansteigen.

Welches Produktsegment wächst am schnellsten im Bereich Backwaren und Getreideprodukte?

Cracker und herzhafte Kekse werden voraussichtlich das schnellste Wachstum verzeichnen und bis 2031 eine CAGR von 6,98 % erzielen.

Wie schnell gewinnt der Bio-Backwarenmarkt an Bedeutung?

Bio-Backwaren wachsen mit einer CAGR von 7,79 %, da die Zertifizierungsprozesse reifen und Verbraucher Clean-Label-Garantien priorisieren.

Welcher Vertriebskanal bietet das höchste Wachstumspotenzial?

Convenience-Stores werden voraussichtlich eine CAGR von 7,55 % erzielen, angetrieben durch Urbanisierung und die Nachfrage nach Mitnahmeformaten.

Seite zuletzt aktualisiert am: