Marktgröße und Marktanteil für Frühstückscerealien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

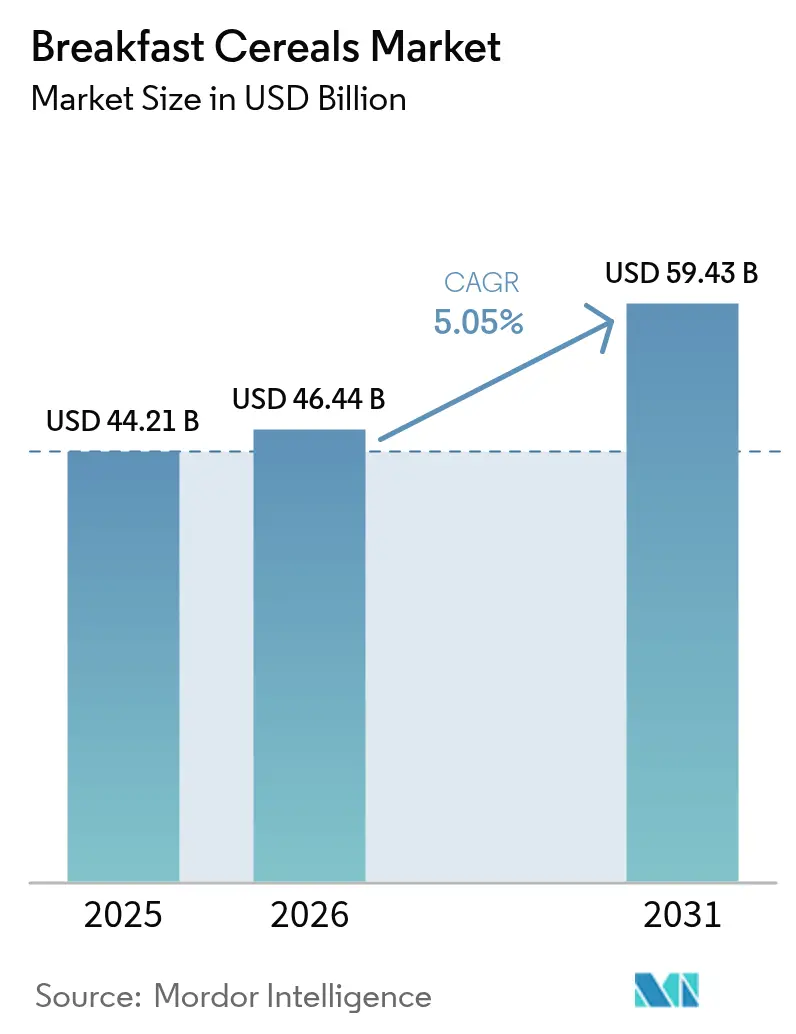

| Marktgröße (2026) | 46.44 Milliarden US-Dollar |

| Marktgröße (2031) | 59.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Frühstückscerealien von Mordor Intelligence

Die globale Marktgröße für Frühstückscerealien wurde im Jahr 2025 auf 44,21 Milliarden USD geschätzt und wird voraussichtlich von 46,44 Milliarden USD im Jahr 2026 auf 59,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch veränderte Verbraucherpräferenzen, ein gestiegenes Gesundheitsbewusstsein und die Nachfrage nach praktischen Frühstücksoptionen angetrieben. Der schnelllebige moderne Lebensstil hat die Nachfrage nach verzehrfertigen und warmen Getreideprodukten erhöht, die schnelle Mahlzeitenlösungen bieten. Verbraucher suchen nach Cerealien mit verbesserten Nährwertprofilen, einschließlich solcher, die mit Ballaststoffen, Proteinen, Vollkorn und Probiotika angereichert sind, während sie Optionen mit reduziertem Zuckergehalt bevorzugen. Der Markt verzeichnet auch ein Wachstum bei pflanzlichen, biologischen und glutenfreien Sorten, um spezifische Ernährungsanforderungen zu erfüllen. Darüber hinaus hat der Aufstieg des E-Commerce und digitaler Lebensmittelplattformen die Produktverfügbarkeit verbessert, insbesondere in Entwicklungsmärkten, was zur Expansion des Marktes für Frühstückscerealien beiträgt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten verzehrfertige Cerealien mit einem Marktanteil von 74,60 % im Jahr 2025 beim Markt für Frühstückscerealien; das Segment der kochfertigen Cerealien wächst am schnellsten mit einer CAGR von 5,75 % bis 2031.

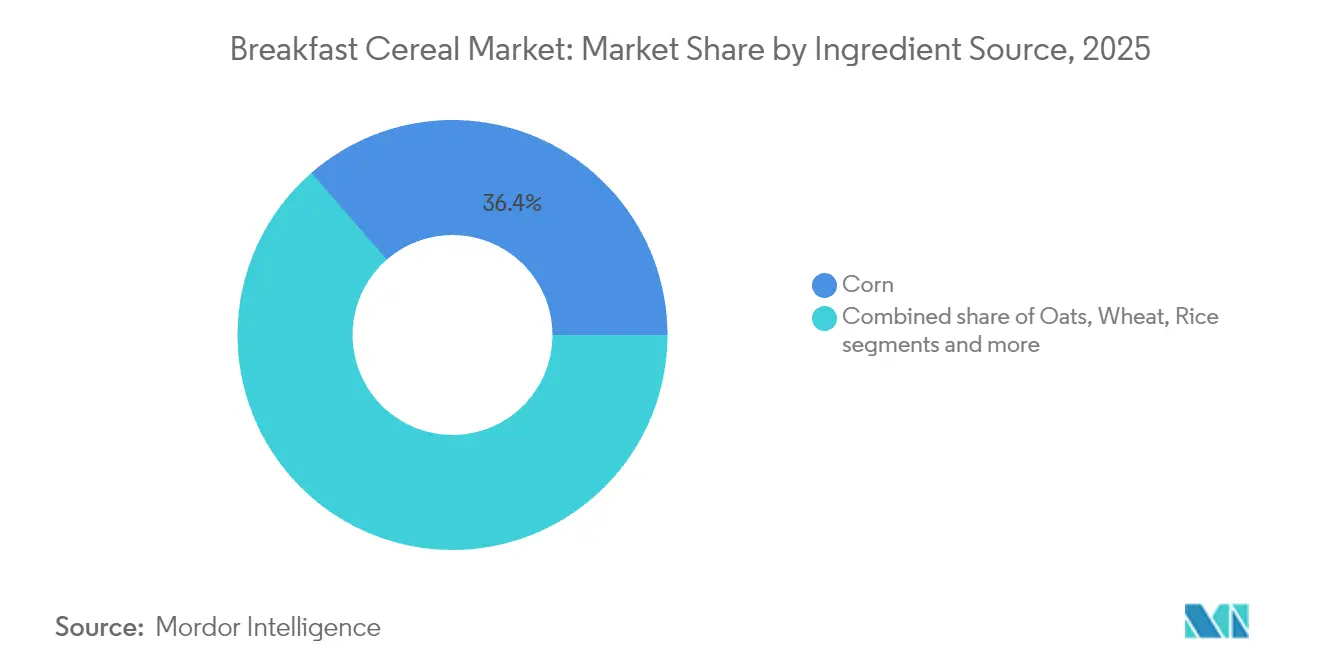

- Nach Zutatenquelle erfasste Mais einen Anteil von 36,40 % an der Marktgröße für Frühstückscerealien im Jahr 2025, während haferbasierte Produkte bis 2031 mit einer CAGR von 6,25 % expandieren sollen.

- Nach Verpackung behielten traditionelle Kartonschachteln 64,70 % des Umsatzes im Jahr 2025, während Becher und andere Formate für unterwegs mit einer CAGR von 9,45 % wachsen, was die sich entwickelnden Verpackungstrends im Markt für Frühstückscerealien widerspiegelt.

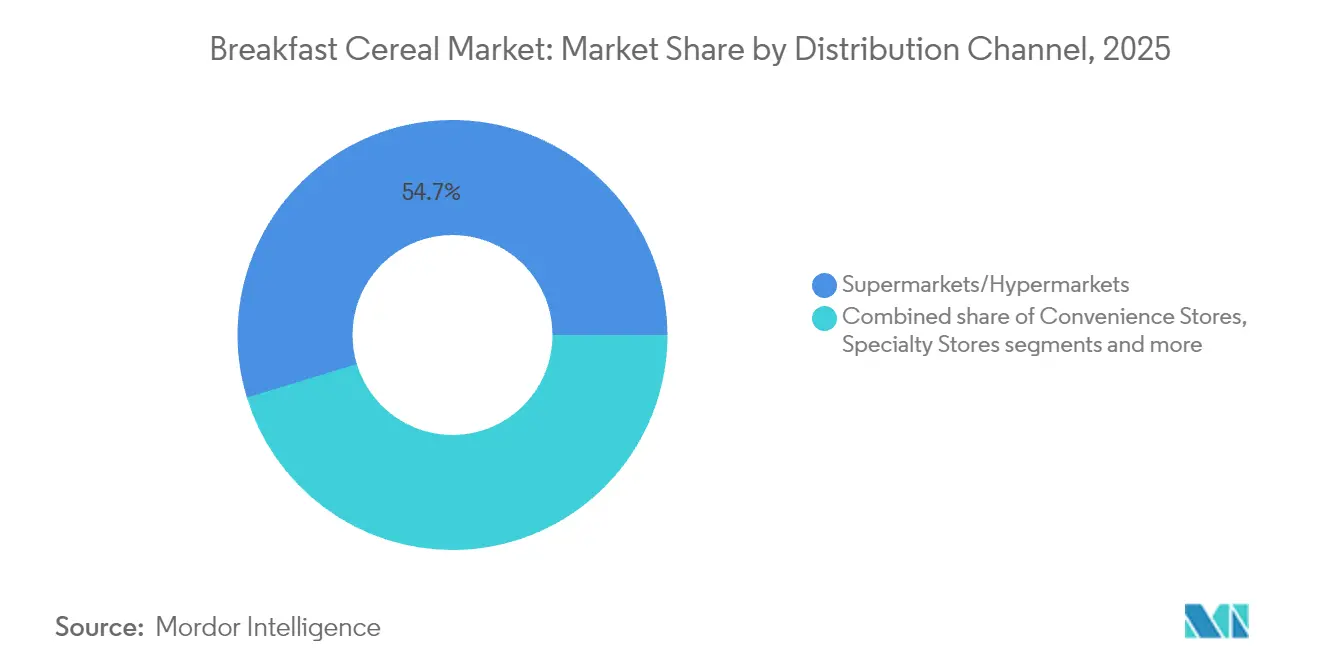

- Nach Vertriebskanal beherrschten Supermärkte/Hypermärkte im Jahr 2025 einen Anteil von 54,70 % an der Marktgröße für Frühstückscerealien, während Online-Händler mit einer CAGR von 10,85 % bis 2031 wachsen.

- Nach Altersgruppe entfielen auf Erwachsene 47,60 % des Marktanteils für Frühstückscerealien im Jahr 2025, während das Kindersegment voraussichtlich mit einer CAGR von 5,07 % bis 2031 wachsen wird.

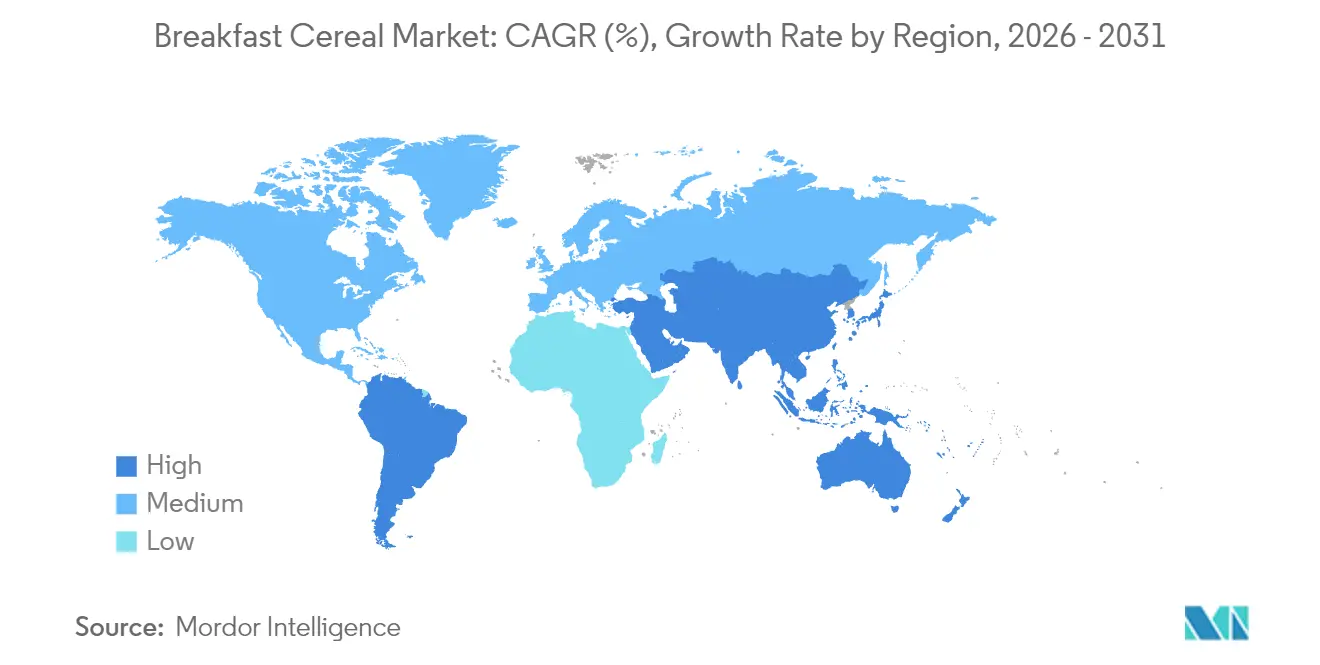

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 36,30 % am Markt für Frühstückscerealien; der asiatisch-pazifische Raum soll im Zeitraum 2026–2031 mit einer CAGR von 6,10 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Frühstückscerealien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen Cerealien-Varianten bei Verbrauchern | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Einzelportions-Frühstücksgewohnheiten, die Cerealienbecher für unterwegs antreiben | +0.8% | Global, insbesondere städtische Zentren im asiatisch-pazifischen Raum und in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung glutenfreier Getreidesorten, die Mehrkorn-Cerealien ausweiten | +1.1% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Eigenmarken treibt Wertwachstum | +0.7% | Global, mit stärkster Auswirkung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Fortschritte in der Produktionstechnologie verbessern die Produktqualität | +0.9% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Wachsende Kinderbevölkerung erhöht den Fokus auf Ernährung | +0.6% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf den Nahen Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach proteinreichen Cerealien-Varianten bei Verbrauchern

Der Markt für Frühstückscerealien erlebt einen bemerkenswerten Wandel hin zu proteinangereicherten Produkten, angetrieben durch ein gestiegenes Verbraucherbewusstsein für Ernährung und Gesundheit. Im Dezember 2024 erweiterte General Mills Inc. sein Cheerios-Portfolio durch die Einführung von Cheerios Protein, das 8 Gramm Protein pro Portion enthält. Diese Produkteinführung spiegelt Markttrends wider, die durch die Lebensmittel- und Gesundheitsumfrage 2024 des Internationalen Rates für Lebensmittelinformationen gestützt werden, die ergab, dass 71 % der Verbraucher ihren Proteinkonsum steigern möchten [1]Quelle: Internationaler Rat für Lebensmittelinformationen, "IFIC-Lebensmittel- und Gesundheitsumfrage 2024", ific.org. Das Segment der Proteincerealien hat insbesondere bei Millennials mit Kindern an Dynamik gewonnen, die sowohl Nährwert als auch Bequemlichkeit suchen, was es Herstellern ermöglicht, Premium-Preisstrategien umzusetzen. Hersteller erweitern auch ihre Proteinquellen über Milchprodukte hinaus auf pflanzliche Alternativen, um die wachsende Basis flexitarischer Verbraucher anzusprechen und neue Marktchancen in der Kategorie der Frühstückscerealien zu schaffen. Dieser Wandel prägt weiterhin den Markt für Frühstückscerealien.

Zunahme von Einzelportions-Frühstücksgewohnheiten, die Cerealienbecher für unterwegs antreiben

Der globale Markt für Frühstückscerealien verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach Einzelportions- und Unterwegs-Frühstücksformaten, insbesondere Cerealienbecher, angetrieben wird. Dieser Trend spiegelt die Auswirkungen der Urbanisierung und veränderte Lebensstile bei Berufstätigen und Studenten wider, die wenig Zeit für traditionelle Frühstücksmahlzeiten haben. Einzelportions-Cerealienbecher erfüllen die Verbraucherbedürfnisse, indem sie Bequemlichkeit mit Ernährung durch tragbare, portionskontrollierte Optionen verbinden, die einfach zuzubereiten sind. Diese Formate sind besonders in städtischen Gebieten beliebt, wo Verbraucher häufig während ihres Arbeitswegs oder bei der Arbeit frühstücken. Außerdem reagieren große Cerealienhersteller, indem sie ihre Produktlinien mit tragbaren Formaten diversifizieren, die Zutaten wie Granola, Hafer, Samen und verschiedene Milchoptionen enthalten. Die Produkte verfügen über verbesserte Verpackungsdesigns, einschließlich mikrowellengeeigneter Behälter, wiederverschließbarer Deckel und recycelbarer Materialien, die sowohl die Funktionalität als auch die ökologische Nachhaltigkeit im Markt für Frühstückscerealien verbessern. So führte beispielsweise Inventure im Oktober 2024 vier seiner beliebten Cerealiengeschmacksrichtungen in einem neuen Becherformat für unterwegs ein, das für den Verzehr in der Vorschule, im Büro oder als Snack konzipiert ist und bei dem Verbraucher lediglich den Deckel abziehen und Milch hinzufügen müssen.

Wachsende Verbreitung glutenfreier Getreidesorten, die Mehrkorn-Cerealien ausweiten

Der globale Markt für Frühstückscerealien verzeichnet ein Wachstum, das durch die zunehmende Einführung glutenfreier Getreidesorten und Mehrkorn-Cerealien angetrieben wird. Steigende Fälle von Glutensensitivität, Zöliakie und die Verbraucherpräferenz für glutenfreie Optionen haben die Nachfrage nach Cerealien aus alternativen Getreidesorten erhöht, darunter Quinoa, Amaranth, Hirse, Sorghum, Buchweizen und brauner Reis. Diese Alternativen erfüllen Ernährungseinschränkungen und entsprechen gleichzeitig dem Verbraucherinteresse an Wohlbefinden und Darmgesundheit. Mehrkorn-Cerealien gewinnen aufgrund ihrer ernährungsphysiologischen Vorteile im gesamten Markt für Frühstückscerealien an Beliebtheit, einschließlich hohem Ballaststoffgehalt, essentiellen Vitaminen, Mineralstoffen und komplexen Kohlenhydraten, die die Verdauungsgesundheit, anhaltende Energie und die Herzfunktion unterstützen. So führte beispielsweise Three Wishes, eine familiengeführte gesundheitsorientierte Cerealienmarke, im Mai 2024 ihre erste getreidefreie Granola-Linie in drei Varianten ein: Schokolade-Mandel, Ahorn-Pekannuss und Original.

Premiumisierung von Eigenmarken treibt Wertwachstum

Eigenmarken-Frühstückscerealien haben sich von einfachen kostengünstigeren Alternativen zu bedeutenden Marktkonkurrenten im Segment der Frühstückscerealien entwickelt. Der Jahresbericht 2024 über Eigenmarken des Verbands der Eigenmarkenhersteller zeigt, dass der Umsatz mit Handelsmarken im Jahr 2023 im Vergleich zu 2022 um 4,7 % gewachsen ist. Dieser Wandel ist besonders in gesundheitsorientierten Frühstückscerealien-Segmenten erkennbar, wo Einzelhändler anpassungsfähige Lieferketten nutzen, um Produkte einzuführen, die aufkommenden Ernährungspräferenzen in der Kategorie der Frühstückslebensmittel entsprechen. Einzelhändler haben ihre Eigenmarken-Frühstückscerealien-Angebote durch verbesserte Verpackung und Warenpräsentation verbessert und dabei wettbewerbsfähige Preise gegenüber nationalen Frühstückscerealien-Marken beibehalten. Dieser verstärkte Wettbewerb hat nationale Frühstückscerealien-Hersteller dazu veranlasst, ihre Produktinnovation zu beschleunigen und ihre Marktpositionierung neu zu bewerten. Das Wachstum der Eigenmarken bei Frühstückscerealien ist in Nordamerika und Europa am stärksten, wo konsolidierte Einzelhändler robuste Verbraucherforschungskapazitäten und Produktentwicklungsinfrastrukturen für Frühstückslebensmittelkategorien aufgebaut haben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Hafer- und Mais-Rohstoffpreise, die Margen komprimieren | -0.9% | Global, mit akuten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Anti-Zucker-Kampagnen, die den Cerealienabsatz beeinflussen | -0.7% | Global, mit regulatorischer Führung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Umweltbedenken hinsichtlich Verpackung | -0.5% | Global, mit regulatorischem Druck in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lieferkettenprobleme und Schwankungen der Rohstoffkosten | -0.4% | Global, mit akuten Auswirkungen in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Hafer- und Mais-Rohstoffpreise, die Margen komprimieren

Cerealienhersteller stehen unter zunehmendem Margendruck, da die Kosten für wichtige Zutaten erhebliche Volatilität erfahren, was Preisstrategien und Produktionsplanung beeinflusst. Die Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) prognostiziert, dass der globale Getreidehandel im Jahr 2024/25 auf 478 Millionen Tonnen sinken wird, ein Rückgang von 6,8 % gegenüber 2023/24. Landwirtschaftliche Anpassungen, einschließlich stresstoleranter Hybriden und verbesserter Anbaumethoden, haben die durch den Klimawandel und unbeständige Wettermuster verursachte Volatilität der Getreidepreise teilweise ausgeglichen. Die Marktdynamik bleibt jedoch instabil. Das Landwirtschaftsministerium der Vereinigten Staaten (USDA) prognostiziert eine Verknappung der Versorgung mit wichtigen Getreidesorten im Jahr 2024–25, trotz geringfügiger Steigerungen der globalen Weizenproduktion. Diese Versorgungseinschränkung betrifft Hersteller mit globalen Lieferketten, da regionale Produktionsstörungen miteinander verbundene Zutatenmärkte beeinflussen. Unternehmen bewältigen diese Herausforderungen durch langfristige Lieferantenverträge, flexible Zutatenformulierungen und Absicherungsprogramme zur Stabilisierung der Inputkosten.

Zunehmende Anti-Zucker-Kampagnen, die den Cerealienabsatz beeinflussen

Das wachsende Verbraucherbewusstsein für die gesundheitlichen Auswirkungen von Zucker stellt ein erhebliches Markthemmnis dar und beeinflusst grundlegend die Produktentwicklung und Marktleistung in der gesamten Kategorie der Frühstückscerealien. Dieses Hemmnis ist besonders bei Kindercerealien erkennbar, wo Hersteller zunehmendem Druck ausgesetzt sind, den hohen Zuckergehalt zu reduzieren, der traditionell als wichtiges Geschmacksdifferenzierungsmerkmal diente. Im Jahr 2024 verschärft der Bericht des Beratungsausschusses für Ernährungsrichtlinien der Lebensmittel- und Arzneimittelbehörde (FDA) die Marktherausforderungen weiter, indem er empfiehlt, den Zusatzzucker auf weniger als 10 % der täglichen Kalorien zu begrenzen, und Frühstückscerealien als eine Hauptquelle für versteckten Zucker in der Ernährung identifiziert. Als Reaktion auf diese Marktbeschränkungen setzen Hersteller verschiedene Reformulierungsstrategien um, darunter alternative Süßungsmittel, geschmacksverbessernde Technologien, die die Süßewahrnehmung bei niedrigeren Zuckergehalten aufrechterhalten, und schrittweise Reduktionsansätze, um die Ablehnung durch Verbraucher im gesamten Markt für Frühstückscerealien zu minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zutatenquelle: Mais führt, während Hafer aufsteigt

Maisbasierte Cerealien halten im Jahr 2025 einen dominanten Marktanteil von 36,40 %, begünstigt durch Kostenvorteile und Fertigungseffizienzen, die wettbewerbsfähige Preise in Wertsegmenten ermöglichen. Haferbasierte Produkte zeigen die höchste Wachstumsrate mit einer CAGR von 6,25 % (2026–2031), unterstützt durch ihre etablierten ernährungsphysiologischen Vorteile und Anpassungsfähigkeit sowohl in verzehrfertigen als auch in kochfertigen Formaten. Technologische Fortschritte bei der Haferverarbeitung haben Textur und Geschmack verbessert und dabei den Nährwert erhalten. Die Europäische Union führt die globale Haferproduktion mit 33 % an, gefolgt von Kanada mit 15 % für 2024/25, gemäß dem Landwirtschaftsministerium der Vereinigten Staaten (USDA). Der regionale Verbrauch von haferbasierten Frühstückscerealien nimmt weiter zu, angetrieben durch die Verbrauchernachfrage nach nahrhaften, ballaststoffreichen Frühstücksprodukten im Markt für Frühstückscerealien.

Weizenbasierte Cerealien behalten weiterhin einen erheblichen Marktanteil, insbesondere in Flockenformaten, während reisbasierte Cerealien in der glutenfreien Kategorie an Bedeutung gewinnen. Gerste bleibt trotz ihrer ernährungsphysiologischen Vorteile auf Mehrkorn-Formulierungen beschränkt. Alternative Getreidesorten, darunter Quinoa und Amaranth, zeigen ein rasantes Wachstum in Premium-Segmenten, obwohl ihr Gesamtmarktanteil gering bleibt. Diese wachsende Vielfalt an Getreidearten spiegelt die Bemühungen der Branche wider, eigenständige Produkte für spezifische Ernährungsanforderungen zu entwickeln, wie Nestlés Verpflichtung zeigt, Vollkorn als Hauptzutat in allen ihren verzehrfertigen Cerealien zu verwenden.

Nach Produkttyp: Verzehrfertige Cerealien dominieren, während kochfertige Cerealien beschleunigen

Verzehrfertige Cerealien halten im Jahr 2025 einen dominanten Marktanteil von 74,60 %, hauptsächlich aufgrund ihrer Bequemlichkeit für zeitlich eingeschränkte Haushalte. Kochfertige Cerealien verzeichnen ein schnelleres Wachstum mit einer CAGR von 5,75 % (2026–2031), da Verbraucher warme Cerealien zunehmend als nahrhafter und sättigender betrachten. Insbesondere warmes Haferbrei hat aufgrund seiner gesundheitlichen Vorteile und Anpassungsfähigkeit für die Individualisierung mit verschiedenen Toppings an Beliebtheit gewonnen.

Im Segment der verzehrfertigen Cerealien bleiben Flocken das größte Teilsegment, während Granola und Cluster aufgrund ihrer vollwertigen Zutaten und Textur höhere Wachstumsraten aufweisen. Proteinanreicherung treibt die Entwicklung neuer Produkte in dieser Kategorie voran. So führte beispielsweise FUEL10K im November 2024 Mehrkorn-Flocken in den Geschmacksrichtungen Schokolade und Rote Beere ein, die proteinreiche, ballaststoffreiche Vollkorn-Weizenflocken enthalten. Im Segment der kochfertigen Cerealien wachsen Premium-Müsli und spezialisierte Porridge-Mischungen schneller als einfacher Haferbrei, was die Bereitschaft der Verbraucher zeigt, für höhere Qualität und verbesserte Nährwertvorteile mehr zu bezahlen.

Nach Verpackungstyp: Schachteln dominieren, während Becher innovieren

Traditionelle Schachteln halten im Jahr 2025 einen dominanten Marktanteil von 64,70 %, unterstützt durch etablierte Fertigungsinfrastruktur und Vertrautheit der Verbraucher. Becher und Schalen stellen das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 9,45 % von 2026 bis 2031 dar, da sie den Bedürfnissen von Verbrauchern entsprechen, die Bequemlichkeit suchen. Dieser Formatwechsel ermöglicht den Cerealienkonsum über das Frühstück hinaus und schafft neue Möglichkeiten in der Snack-Kategorie.

Standbodenbeutel werden in Premium- und Naturcerealien-Segmenten zunehmend eingesetzt und bieten Produktdifferenzierung und Frischeerhaltung. Die Kategorie „Sonstige”, bestehend aus Kunststoffgläsern und -beuteln, bedient spezifische Marktsegmente, steht jedoch aufgrund von Produktionskosten und Umweltbedenken vor Wachstumsbeschränkungen. Hersteller konzentrieren ihre Verpackungsentwicklung sowohl auf funktionale Verbesserungen als auch auf ökologische Verantwortung, mit erheblichen Investitionen in Forschung und Entwicklung biologisch abbaubarer und recycelbarer Materialien, die Produktschutzstandards aufrechterhalten.

Nach Vertriebskanal: Supermärkte führen, während E-Commerce aufsteigt

Supermärkte/Hypermärkte halten im Jahr 2025 einen dominanten Marktanteil von 54,70 % beim Vertrieb von Frühstückscerealien, angetrieben durch ihr umfangreiches Produktsortiment und hohe Verbraucherfrequenz. Der E-Commerce-Kanal verzeichnet ein erhebliches Wachstum mit einer CAGR von 10,85 % (2026–2031), da Verbraucher Frühstückscerealien zunehmend online kaufen. Gemäß dem Volkszählungsamt des Handelsministeriums erreichten die US-amerikanischen Einzelhandels-E-Commerce-Umsätze im ersten Quartal 2025 300,2 Milliarden USD, bereinigt um saisonale Schwankungen, jedoch nicht um Preisänderungen. Der digitale Wandel ist besonders bei jüngeren Verbrauchern erkennbar, die Online-Plattformen aufgrund ihrer Bequemlichkeit und der Möglichkeit, Produkte zu vergleichen und auf Nährwertinformationen zuzugreifen, bevorzugen.

Convenience-Stores und Lebensmittelgeschäfte behalten eine starke Marktpräsenz, insbesondere für den sofortigen Konsumbedarf, während Fachgeschäfte Premium- und gesundheitsbewusste Verbrauchersegmente bedienen. Die sonstigen Vertriebskanäle, einschließlich Direktvertrieb an Verbraucher und Foodservice-Segmente, stellen ein aufstrebendes Segment dar, da Unternehmen neue Vertriebsmethoden erkunden. Diese Entwicklung der Vertriebslandschaft erfordert von Herstellern die Entwicklung integrierter Kanalstrategien, die Markenkonsistenz gewährleisten und gleichzeitig spezifischen Kanalanforderungen gerecht werden, was Verpackung, Preisgestaltung und Werbestrategien im Markt für Frühstückscerealien beeinflusst.

Nach Altersgruppe: Erwachsene dominieren, während das Kindersegment wächst

Auf Erwachsene ausgerichtete Cerealien halten im Jahr 2025 einen Marktanteil von 47,60 %, was demografische Verschiebungen und die Expansion der Kategorie über ihren traditionellen Kinderfokus hinaus widerspiegelt. Das Kindersegment behält eine höhere Wachstumsdynamik mit einer CAGR von 5,07 % (2026–2031), angetrieben durch Hersteller, die Nährwert und Geschmacksattraktivität ausbalancieren. Dieses Wachstum steht im Einklang mit Reformulierungsbemühungen zur Reduzierung des Zuckergehalts bei gleichzeitiger Beibehaltung kinderfreundlicher Geschmacksrichtungen und Formate. Gemäß dem Schulfrühstücksprogrammbericht 2024 des USDA müssen 80 % der wöchentlich in Schulmahlzeitenprogrammen angebotenen Getreidesorten vollkornreich sein.

Das Erwachsenensegment hat eigenständige Unterkategorien entwickelt, die sich auf spezifische gesundheitliche Vorteile konzentrieren, darunter Herzgesundheit, Verdauungswohlbefinden und Gewichtsmanagement. Hersteller wie General Mills arbeiten daran, die Haushaltsdurchdringung zu erhöhen, indem sie Kinder ansprechen, die Familienkaufentscheidungen beeinflussen. Dieser Ansatz erfordert die Entwicklung von Produkten, die die Ernährungsanforderungen der Eltern erfüllen und gleichzeitig die Geschmackspräferenzen der Kinder befriedigen, was Hersteller vor Formulierungs- und Forschungsherausforderungen stellt.

Geografische Analyse

Nordamerika hält im Jahr 2025 einen Anteil von 36,30 % am globalen Markt für Frühstückscerealien, unterstützt durch einen hohen Pro-Kopf-Verbrauch und umfangreiche Einzelhandelsvertriebsnetze. Die Region zeigt moderates Wachstum, da Hersteller Mehrwertprodukte entwickeln, um Volumenherausforderungen in reifen Segmenten zu begegnen. Gesundheitsorientierte Innovationen, insbesondere proteinangereicherte Sorten und zuckerreduzierte Formulierungen, treiben die Marktexpansion voran. Die Anforderungen der FDA an die Nährwertkennzeichnung aus dem Jahr 2024 haben die Transparenz bei Zusatzzuckern verbessert und Hersteller dazu veranlasst, Formulierungen an Verbraucherpräferenzen anzupassen.

Der asiatisch-pazifische Raum weist das höchste Wachstumspotenzial mit einer prognostizierten CAGR von 6,10 % (2026–2031) auf, unterstützt durch Urbanisierung, steigende verfügbare Einkommen und sich verändernde Ernährungsgewohnheiten. China, Indien und südostasiatische Länder zeigen ein robustes Wachstum, da städtische Verbraucher westliche Frühstücksoptionen übernehmen. Internationale Hersteller passen Produkte an lokale Geschmäcker an und fördern gleichzeitig Nährwertvorteile, wodurch Grundlagen für eine nachhaltige Marktexpansion geschaffen werden.

Europa weist in einem reifen Marktumfeld ausgeprägte regionale Konsummuster und Produktpräferenzen auf. Verbraucher zeigen ein hohes Ernährungsbewusstsein und bevorzugen biologische, Vollkorn- und zuckerreduzierte Produkte. Die Ernährungsrichtlinien 2024 der Europäischen Behörde für Lebensmittelsicherheit betonen den Vollkornkonsum und die Zuckerreduzierung, was die Verbraucherwahl und Produktformulierungen beeinflusst. Eigenmarkenprodukte behalten eine bedeutende Marktpräsenz, wobei Einzelhändler wettbewerbsfähige Angebote über Preissegmente hinweg entwickeln. Osteuropäische Märkte bieten Wachstumschancen, da steigende verfügbare Einkommen einen erhöhten Frühstückscerealienkonsum unterstützen.

Regulatorisches Umfeld

Frühstückscerealien werden durch eine Kombination internationaler Standards und länderspezifischer Vorschriften für Kennzeichnung und Angaben reguliert, was sich wiederum auf Formulierung, Verpackungskommunikation und Compliance bei zugelassenen Zusatzstoffen auswirkt. Auf globaler Ebene ordnet die Codex GSFA Online-Datenbank Frühstückscerealien, einschließlich Haferflocken, der Lebensmittelkategorie 06.3 zu, die von vielen Rechtsordnungen als Referenzpunkt für zugelassene Zusatzstoffverwendungen und Dokumentation genutzt wird. Im Juli 2026 verabschiedete die FAO/WHO-Codex-Alimentarius-Kommission (49. Sitzung) neue Standards, einschließlich Überarbeitungen des Allgemeinen Standards für Lebensmittelzusatzstoffe (CXS 192-1995), was in Neuformulierungen und Spezifikationsüberprüfungen für multinationale Cerealienportfolios einfließen kann.

In der Praxis zeigt sich der Compliance-Druck am deutlichsten in der Nährwertkennzeichnung und der Regulierung von Angaben. In den Vereinigten Staaten umfassen FDA-Maßnahmen zur Nährwertkennzeichnung die aktualisierte Nährwertangabe „Healthy“ (gültig ab 25. Februar 2025, vorbehaltlich des FDA-Umsetzungszeitplans) sowie einen am 16. Januar 2025 im Federal Register veröffentlichten Vorschlag für eine Nährwertkennzeichnung auf der Vorderseite der Verpackung mit interpretativen Indikatoren (niedrig/mittel/hoch), die sich am Prozentsatz des Tagesbedarfs für gesättigte Fette, Natrium und zugesetzten Zucker orientieren. In Europa und im Vereinigten Königreich (Nordirland) ist die Verwendung von Angaben an den EU-Rahmen für zugelassene gesundheitsbezogene Angaben gebunden, einschließlich der Durchführungsverordnung (EU) 2025/1560 der Kommission, während Nordirland Änderungen im Zusammenhang mit den Frühstücksrichtlinien durch die Breakfast Foods (Amendment) Regulations (Northern Ireland) 2026 umgesetzt hat, mit einer Übergangsfrist zur Einhaltung bis spätestens 14. Juni 2026.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Frühstückscerealien beginnt mit landwirtschaftlichen Rohstoffen wie Mais, Weizen, Hafer, Reis und anderen aufkommenden Getreidesorten, gefolgt von Reinigungs-, Mahl-, Misch- und thermischen Verarbeitungsschritten (einschließlich Extrusion, Flockung, Rösten und Trocknen), die kapitalintensiv und durchsatzabhängig sein können. Anschließend nehmen die Hersteller Anreicherung und Einschlüsse (Nüsse, Trockenfrüchte, Schokolade) vor und verarbeiten das Produkt zu Verpackungsformaten wie Schachteln, Beuteln und Einzelportionsbechern, bevor es über Großhandels- und Einzelhandelskanäle vertrieben wird, wobei Supermärkte und Hypermärkte weltweit führend sind, während der E-Commerce für ein breiteres Sortiment und Nachbestellungsmodelle zunehmend an Bedeutung gewinnt.

Beschaffungsprogramme und Investitionen in die Lieferkette beeinflussen zunehmend die Kosten pro Lieferung und die Resilienz. WK Kellogg Co. kündigte einen Plan zur Modernisierung der Lieferkette in Höhe von 500 Millionen USD an, mit Infrastrukturinvestitionen in Battle Creek (Michigan), Lancaster (Pennsylvania) und Belleville (Ontario), und skizzierte zudem eine gestaffelte Produktionsschließung seines Werks in Omaha (Nebraska), die Ende 2025 beginnt und bis Ende 2026 abgeschlossen sein soll, was die Optimierung des Standortnetzes und die Modernisierung von Anlagen in reifen Cerealienmärkten widerspiegelt. Auch die Zutatenstrategien entwickeln sich weiter, etwa durch General Mills, das den kommerziellen Einsatz von Kernza ausweitet, indem es dieses in vier Cascadian-Farm-Cerealien integriert (November 2025), um einen stabilen Markt für US-amerikanische Bio-Landwirte aufzubauen. Auch die Logistikeffizienz bleibt im Fokus, wie die Verlängerung der Lagerverwaltungspartnerschaft von Weetabix mit XPO Logistics für die Standorte Burton Latimer und Corby zeigt (Mai 2026).

Wettbewerbslandschaft

Der globale Markt für Frühstückscerealien operiert unter einer moderat konsolidierten Struktur, wobei fünf große Konzerne die Branche kontrollieren: General Mills, Post Holdings, Nestlé, PepsiCo und Marico Ltd. Diese Organisationen verfügen über eine bedeutende operative Infrastruktur und Vertriebsnetze, was eine kontinuierliche Optimierung der Fertigungsprozesse erfordert und gleichzeitig Reaktionsfähigkeit auf sich verändernde Verbraucherpräferenzen und Marktanforderungen in der Frühstückscerealien-Branche demonstriert.

Die Wettbewerbslandschaft wird hauptsächlich durch strategische Initiativen definiert, die sich auf Nährwertverbesserung und Formatdiversifizierung konzentrieren. Gemäß dem Jahresbericht 2024 von Nestlé hat das Unternehmen umfassende Nährwertverbesserungsprogramme in seinem Frühstückscerealien-Portfolio umgesetzt, wobei seine indische Tochtergesellschaft eine Reduzierung des Zusatzzuckers um 30 % in der Kategorie der Säuglingscerealien erreicht hat. Darüber hinaus zeigen spezialisierte Hersteller, die in Hochprotein- und getreidefreien Segmenten tätig sind, erhebliche Wachstumsdynamiken, trotz ihrer begrenzten Marktpräsenz, was etablierte Hersteller dazu zwingt, ihre Produktentwicklungszyklen in der Frühstückscerealien-Branche zu beschleunigen.

Das Wettbewerbsumfeld erlebt eine zunehmende Komplexität aufgrund der erheblichen Marktdurchdringung von Eigenmarkenangeboten. Diese Entwicklung hat die Notwendigkeit für etablierte Hersteller verstärkt, Produktdifferenzierung zu betonen und strategische Markenpositionierungsinitiativen umzusetzen. Solche Maßnahmen sind unerlässlich, um Premium-Preispunkte aufrechtzuerhalten und eine nachhaltige Verbraucherloyalität in einem zunehmend wettbewerbsintensiven Marktumfeld zu gewährleisten, das die Frühstückscerealien-Branche prägt.

Marktführer der Frühstückscerealien-Branche

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

Marico Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Chancen werden durch drei beobachtbare Verschiebungen geprägt: ernährungsorientierte Neuformulierung (Protein, Ballaststoffe und reduzierte künstliche Zusatzstoffe), Produktions- und Kapazitätsverbesserungen sowie nachhaltigkeitsbezogene Beschaffungs- und Verpackungsänderungen, die für Verbraucher und Einzelhändler zunehmend sichtbar werden. General Mills berichtete im 2026 Global Responsibility Report (April 2026) über Fortschritte, darunter eine Reduzierung der gesamten Wertschöpfungskettenemissionen um 14 % gegenüber dem Basisjahr 2020 und 95 % recycelbare oder wiederverwendbare Verpackungen nach Gewicht, was die Nachfrage nach Cerealien unterstützt, die leistungsorientierte Ernährung mit einer Botschaft zur Kreislaufverpackung verbinden. Auf der Produktseite wird die Proteinanreicherung weiterhin bei großen Marken kommerzialisiert, unterstützt durch Einführungen wie Cheerios Protein (General Mills, Dezember 2024) und Honey Bunches of Oats Protein (Post Consumer Brands, Januar 2026), was Raum für Premiumisierung sowohl bei verzehrfertigen als auch bei zubereitungspflichtigen Formaten schafft.

Auch operative Chancen und Chancen im Vertriebsweg gehen mit angekündigten Investitionen und Standortverbesserungen einher. Kellanova kündigte eine Investition von 75 Millionen GBP in sein Werk in Wrexham, UK an, um die Kapazität auf 1,5 Millionen Schachteln pro Tag zu verdoppeln und KI-gesteuerte Produktionslinien zu integrieren (Oktober 2024), was zeigt, wie hocheffiziente Anlagen eine breitere SKU-Vielfalt und schnellere Innovationszyklen unterstützen können. Daneben entwickeln sich Personalisierung und digitales Engagement zu nachfragebestimmenden Hebeln, wobei Calbee den Rollout seiner personalisierten Ernährungsplattform Body Granola in Japan fortsetzt und seit April 2023 50.000 Nutzer erreicht hat (Stand Juli 2026). Diese Schritte bieten Marken die Möglichkeit, Einzelportions- und To-Go-Verpackungen mit datengestütztem Targeting zu kombinieren, einschließlich Abonnements, maßgeschneiderten Bundles und lokalisierten Sortimenten, während Online-Händler die Cerealienentdeckung über die Regalbeschränkungen hinaus erweitern.

Aktuelle Branchenentwicklungen

- April 2026: Nestlé brachte die Nesquik-Erdbeer-Cerealien im Vereinigten Königreich und in Irland auf den Markt, womit erstmals seit dem Markendebüt 1957 der Erdbeergeschmack in der Region als Cerealie angeboten wird. Die Einführung erweitert eine langjährige Getränkemarke in das Cerealiensegment und stärkt die Rotation von geschmackvollen und kindgerechten SKUs in einem reifen Markt, in dem Differenzierung zunehmend auf wiedererkennbarem geistigem Eigentum und geschmacksgetriebener Innovation beruht.

- November 2025: General Mills stellte vier Cascadian-Farm-Cerealien mit 1 % Kernza vor, einem mehrjährigen Getreide, im Rahmen eines Programms zur Unterstützung von US-amerikanischen Bio-Landwirten und Initiativen zur Bodengesundheit. Die Integration von Kernza in gängige SKUs verbindet regenerativ orientierte Beschaffung mit verpackten Cerealienangeboten und liefert eine Vorlage für die Skalierung alternativer Getreidesorten ohne vollständige Portfolioumstellung.

- Dezember 2024: General Mills erweiterte sein Cheerios-Portfolio mit der Einführung von Cheerios Protein, das 8 Gramm Protein pro Portion in den Varianten Zimt und Erdbeere bietet. Die Einführung unterstreicht die Verschiebung der Kategorie hin zu funktionaler Ernährung und gibt etablierten Anbietern eine direkte Möglichkeit, Regalflächen gegen proteinreiche Granolas und gesündere Neueinsteiger zu verteidigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Frühstückscerealien, die über Einzelhandels- und Gastronomiekanäle verkauft werden, gemessen in Werten zum Herstellerverkaufspreis. Er umfasst verzehrfertige Cerealien und zubereitungspflichtige Cerealienprodukte aus gängigen Getreidesorten wie Weizen, Mais, Hafer, Reis und Gerste.

Ausschlüsse: Cerealienriegel, Backmischungen und Milchgeschmackspulver sind von dieser Marktgrößenbestimmung ausgeschlossen.

Übersicht der Segmentierung

- Nach Produkttyp

- Verzehrfertige Cerealien

- Flocken

- Gepuffte Cerealien

- Granola und Cluster

- Sonstige (beschichtete/zuckergefrostete Cerealien, geschredderte und fadenförmige Cerealien)

- Kochfertige Cerealien

- Warmer Haferbrei

- Müsli- und Porridge-Mischungen

- Sonstige kochfertige Cerealien

- Verzehrfertige Cerealien

- Nach Zutatenquelle

- Weizen

- Mais

- Hafer

- Reis

- Gerste

- Sonstige

- Nach Verpackungstyp

- Schachteln

- Standbodenbeutel

- Becher und Schalen

- Sonstige (Kunststoffgläser, Beutel usw.)

- Nach Vertriebskanal

- Supermärkte/Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Händler

- Sonstige Vertriebskanäle

- Nach Altersgruppe

- Erwachsene

- Kinder

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit dem Aufbau eines grundlegenden Angebots- und Nachfragebildes anhand öffentlicher Referenzquellen, das anschließend darauf abgebildet wird, wie Cerealien hergestellt und verkauft werden. Für Frühstückscerealien stützten wir uns auf nationale Portale für Agrar- und Lebensmittelstatistiken, Zoll- und Handelsstatistiken, Daten zur Lebensmittelverfügbarkeit im USDA-Stil, FAO-Datenreihen sowie peer-reviewte Studien zu Ernährung und Konsum, die Kategorietrends beleuchten.

Wir prüften außerdem Unternehmensunterlagen, Jahresberichte, Investorenpräsentationen und Markenpressemitteilungen, um Preisänderungen, Änderungen der Packungsgröße und Verschiebungen im Produktmix zwischen verzehrfertigen und heißen Cerealien zu verfolgen. Soweit verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Nachrichten- und Finanzdatenbank genutzt, um Umsatzentwicklung, M&A-Aktivitäten und größere Kapazitäts- oder Vertriebsänderungen gegenzuprüfen. Diese Sekundärquellen sind lediglich beispielhaft, und wir nutzten viele weitere Referenzen zur Datenerhebung, Gegenprüfung und Klärung.

Primärinterviews und Umfragen

Primärinterviews wurden genutzt, um die aus der Sekundärforschung gewonnenen Erkenntnisse zu überprüfen, insbesondere in Bezug auf Preisdurchsetzung, Kanalmix und den Einfluss von Werbeaktionen auf die Absatzmengen. Wir sprachen mit einer Reihe von Interessengruppen, darunter Cerealienhersteller, Akteure aus den Bereichen Zutaten und Verpackung, Distributoren, Einzelhändler und Vertreter aus dem Gastronomiebereich in den Regionen APAC, EMEA und Amerika. Wenn die Annahmen nicht mit dem beobachteten Marktverhalten übereinstimmten, schlossen wir die Lücken durch erneute Kontaktaufnahme mit Experten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 15 % | APAC: 39 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 33 % | EMEA: 35 % |

| Kleinere Anbieter: 16 % | Manager: 52 % | Amerika: 26 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Modell, das den Kategorieverbrauch und die Verkaufssignale nach Region rekonstruiert und sie anschließend anhand beobachteter Preisstufen und Mixverschiebungen in Werte umrechnet. Um die Ergebnisse realistisch zu halten, gleichen wir sie mit ausgewählten Bottom-up-Prüfungen ab, etwa durch Stichproben von Umsatzangaben von Lieferanten und Marken, Überprüfung der Kanalaufteilung und Validierung einiger Kombinationen von Volumen und durchschnittlichem Verkaufspreis, bevor die endgültigen Summen festgelegt werden.

Zu den wichtigsten Modelleingaben zählen Indikatoren wie Urbanisierung und Trends bei der Erwerbsbevölkerung, die Convenience-Lebensmittel beeinflussen, die Haushaltsdurchdringung bei Cerealien und Wiederkaufmuster, Getreide- und Zuckerpreisbewegungen, die die Regalpreise beeinflussen, die Promotionintensität im modernen Einzelhandel sowie das Verhältnis zwischen verzehrfertigen und zubereitungspflichtigen Formaten. Die Prognosen basieren auf Szenarioanalysen, bei denen Rohstoffkosten, die Expansion von Handelsmarken und Premiumisierungsannahmen kontrolliert angepasst werden, und die resultierenden Nachfrage- und Preispfade werden mit dem abgestimmt, was Primärbefragte als erreichbar betrachten. Wenn Bottom-up-Signale für kleinere Länder oder Kanäle begrenzt sind, wenden wir Proxy-Verhältnisse aus vergleichbaren Märkten an und korrigieren diese anschließend durch Expertenvalidierung.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, um die Marktgesamtsumme mit realen Signalen konsistent zu halten. Wir vergleichen die modellierten Gesamtwerte mit unabhängigen Indikatoren wie Handelsströmen, Wachstumshinweisen bei verpackten Lebensmittelkategorien und von Unternehmen gemeldeten Ergebnissen. Anschließend untersuchen wir Ausreißer, die erwartete Preis- oder Volumenmuster durchbrechen.

Vor der endgültigen Freigabe durchläuft das Modell samt Annahmen eine gestufte Überprüfung, und Folgeanrufe werden ausgelöst, wenn die Abweichung zwischen den Quellen hoch bleibt oder wenn ein bedeutendes Marktereignis die Preis- oder Vertriebsbedingungen verändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine abschließende Überprüfung durchgeführt, damit Kunden die aktuellste Ansicht erhalten.

Marktgröße für Frühstückscerealien von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Frühstückscerealien können variieren, da jeder Verlag einen anderen Wertpunkt in der Kette verwendet und den Produktumfang nicht immer gleich behandelt. Unterschiede zeigen sich auch, wenn sich eine Studie stärker auf Handelswert-Proxys stützt, während eine andere sich auf Verbraucherausgaben verlässt, was beeinflusst, was erfasst wird.

Die Hauptlücke ergibt sich daraus, ob Einzelhandelsmargen und nachgelagerte Kosten zum Herstellerverkaufspreis hinzugerechnet werden. Im Ansatz von Mordor Intelligence wird der Markt zum Herstellerverkaufspreis für verpackte Cerealien gehalten, statt ihn auf einen Verbraucherkassenwert hochzurechnen, der Einzelhandelsmargen und Zuschläge auf Einzelhandelsebene enthält.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 46,44 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 41,12 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und eine engere Abgrenzung nach Produkt und Kanal, was den Wert komprimieren kann, und das Wachstumsfenster beginnt früher, wodurch die jüngste preisgetriebene Expansion in einigen Regionen möglicherweise nicht erfasst wird. |

| Fachzeitschrift B | 69,40 Mrd. USD (2024) | Baut den Wert aus Hersteller- und Importeurumsätzen im Zusammenhang mit der Handelsbuchhaltung auf, was von einer regionalen Sicht auf den Verkauf verpackter Cerealien abweichen kann und die Gesamtsummen je nach Behandlung von Importwert und Preiszyklen verändern kann. |

Die Tabelle zeigt, dass die Abweichung weitgehend durch die Erfassungsgrundlage des Preises, das für die Momentaufnahme gewählte Jahr und die enge Definition des Cerealienumfangs erklärt wird. Indem wir die Eingaben an klare Nachfragesignale binden und diese anschließend mit Rückmeldungen der Vertriebsseite und der Kanäle abgleichen, bleibt unsere Schätzung nachvollziehbar und reproduzierbar, wenn sich der Markt bewegt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Frühstückscerealien?

Der Markt für Frühstückscerealien wird im Jahr 2026 auf 46,44 Milliarden USD geschätzt und soll bis 2031 einen Wert von 59,43 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten im Markt für Frühstückscerealien?

Kochfertige warme Cerealien wachsen mit einer CAGR von 5,75 % und übertreffen damit die breitere Marktentwicklung.

Warum gewinnen haferbasierte Cerealien an Dynamik?

Hafer bietet Ballaststoff- und Cholesterinvorteile, was eine CAGR von 6,25 % antreibt und Marken dabei hilft, die Nachfrage nach glutenfreien und Clean-Label-Produkten zu erfüllen.

Wie beeinflusst der Online-Handel den Absatz von Frühstückscerealien?

Digitale Kanäle expandieren mit einer CAGR von 10,85 % und ermöglichen Abonnementmodelle sowie eine breitere Produktentdeckung jenseits der Regalkapazitäten.

Seite zuletzt aktualisiert am: