Nordamerika Frühstückscerealien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

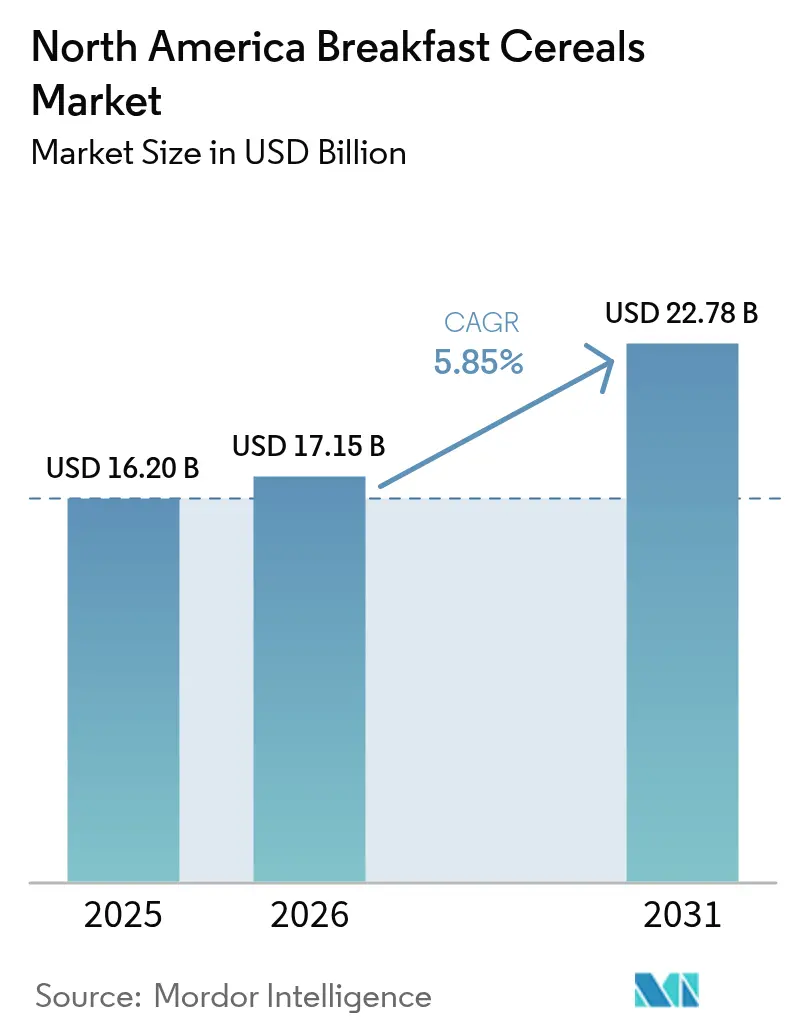

| Marktgröße im Basisjahr (2025) | 16.20 Milliarden US-Dollar |

| Marktgröße (2026) | 17.15 Milliarden US-Dollar |

| Marktgröße (2031) | 22.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Frühstückscerealien Marktanalyse von Mordor Intelligence

Die Marktgröße des nordamerikanischen Frühstücksceralienmarkts wurde im Jahr 2025 auf 16,20 Milliarden USD bewertet und wird voraussichtlich von 17,15 Milliarden USD im Jahr 2026 auf 22,78 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 5,85 % während des Prognosezeitraums (2026–2031). Nach einer Phase langsameren Wachstums wird der Markt nun durch stetige Premiumisierung, regulatorische Initiativen zur Förderung gesünderer Rezepturen sowie Fortschritte bei der Modernisierung der Lieferkette angetrieben. Das wachsende Gesundheitsbewusstsein steigert die Nachfrage nach Cerealien mit hohem Ballaststoff- und Proteingehalt sowie angereicherten Nährstoffen. Die zunehmende Beliebtheit von glutenfreien, biologischen und funktionellen Cerealien trägt ebenfalls zur Marktausweitung bei. Proteingereichterte Lagerhaltungseinheiten (SKUs), die 15–25 % teurer als Standardprodukte sind, erweitern ihre Reichweite in Haushalten. Darüber hinaus hat die überarbeitete Definition der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) des Begriffs „gesund” im Februar 2025 eine Welle von Produktreformulierungen mit niedrigem Zuckergehalt und Vollkornprodukten ausgelöst. Während verzehrfertige Cerealien dominant bleiben, gewinnen kochfertige Optionen wie Haferflocken und Müsli bei Verbrauchern, die individuelle und minimal verarbeitete Auswahlmöglichkeiten suchen, an Bedeutung. Das Wachstum des Online-Lebensmitteleinkaufs untergräbt den Regalplatzvorteil, den Supermärkte traditionell hatten, und ermöglicht es digital-orientierten Marken, Marktanteile zu gewinnen, ohne physische Ladenlistungen zu benötigen. Die Verbrauchernachfrage nach Produkten mit sauberen Etiketten, wie Non-GMO, biologische und frei von künstlichen Zusatzstoffen, hat Unternehmen dazu veranlasst, ihre Angebote zu reformulieren.

Wichtige Erkenntnisse des Berichts

- Nach Produkttyp hielten verzehrfertige Cerealien im Jahr 2025 einen Marktanteil von 70,92 % am nordamerikanischen Frühstücksceralienmarkt, während kochfertige Produktlinien bis 2031 voraussichtlich mit einer CAGR von 6,62 % wachsen werden.

- Nach Zutatquelle führten maisbasierte Rezepte mit 36,74 % des Marktanteils am nordamerikanischen Frühstücksceralienmarkt im Jahr 2025; haferbasierte Lagerhaltungseinheiten (SKUs) sind für die schnellste CAGR von 7,82 % bis 2031 positioniert.

- Nach Produktart entfielen 72,05 % der Marktgröße des nordamerikanischen Frühstücksceralienmarkts im Jahr 2025 auf konventionelle Angebote, während biologische Varianten bis 2031 voraussichtlich mit einer CAGR von 7,31 % expandieren werden.

- Nach Vertriebskanal beherrschten Supermärkte und Hypermärkte 58,98 % des Umsatzes im Jahr 2025, aber der Online-Einzelhandel soll bis 2031 eine CAGR von 8,57 % verzeichnen.

- Nach Land behielten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 49,12 %, während Mexiko voraussichtlich die schnellste CAGR der Region von 7,29 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Nordamerika Frühstückscerealien Markttrends und Einblicke

Analyse der Treiber-Auswirkungen*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheits- und Wellness-Reformulierungen | +1.2% | Vereinigte Staaten und Kanada | Mittelfristig (2–4 Jahre) |

| Premiumisierung durch proteingereichterte Lagerhaltungseinheiten (SKUs) | +0.9% | Nordamerika, aufkommend in Mexiko | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach verzehrfertigen Cerealien | +1.5% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Doppelverdiener-Haushalte | +0.8% | Metropolregionen der Vereinigten Staaten, kanadische Städte | Langfristig (≥ 4 Jahre) |

| Trend zu Produkten mit sauberem Etikett | +1.1% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Innovation bei Produktzutaten | +0.6% | Forschungs- und Entwicklungszentren in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheits- und Wellness-Reformulierungen treiben die Marktpremiumisierung voran

Hersteller richten ihre Produktportfolios neu aus, um den aktualisierten „gesund”-Anforderungskriterien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) zu entsprechen. Diese Kriterien, die am 25. Februar 2025 in Kraft traten, schließen stark gesüßte Cerealien aus der Gesundheitspositionierung aus, während Vollkorn- und zuckerarme Optionen Premiumpreise erzielen können. Diese regulatorische Änderung treibt erhebliche Reformulierungsinvestitionen an. So hat Kellogg's sich verpflichtet, bis 2027 erdölbasierte künstliche Farbstoffe zu entfernen, trotz erwarteter Kostensteigerungen von 20–30 % pro Einheit. Darüber hinaus wird das Kindertages- und Erwachsenenpflegeprogramm des US-amerikanischen Landwirtschaftsministeriums (USDA) ab Oktober 2025 verlangen, dass Frühstückscerealien nicht mehr als 6 Gramm zugesetzten Zucker pro Trockenunze enthalten[1]Quelle: US-amerikanisches Landwirtschaftsministerium, „Berechnung der Zuckergrenzen für Frühstückscerealien im CACFP”, usda.gov. Diese regulatorischen Maßnahmen verschaffen Herstellern, die sich auf saubere Etikettenreformulierungen konzentrieren, einen Wettbewerbsvorteil, während diejenigen bestraft werden, die an traditionellen Rezepturen mit hohem Zuckergehalt festhalten. Reformulierungen umfassen häufig die Reduzierung oder Eliminierung von künstlichen Zusatzstoffen, Konservierungsstoffen und Zucker. Eine klare Kennzeichnung von Merkmalen wie biologisch, Non-GMO und allergenfrei hilft, das Verbrauchervertrauen aufzubauen und anspruchsvolle Käufer anzuziehen. Das Ergebnis sind Cerealien, die als Premiumprodukte positioniert sind, gestützt durch Gesundheits-, Nachhaltigkeits- und Reinheitsansprüche.

Proteinanreicherung entspricht den Gesundheitsprioritäten der Verbraucher

Die Proteinanreicherung in Frühstückscerealien wird zunehmend auf die Gesundheitsprioritäten der Verbraucher ausgerichtet. Dieser Wandel entspricht der wachsenden Nachfrage nach Lebensmitteln, die einen aktiven Lebensstil, Muskelgesundheit und ausgewogene Ernährung unterstützen. Infolgedessen entwickeln Hersteller proteinreiche Cerealien, die auf gesundheitsbewusste Bevölkerungsgruppen zugeschnitten sind, darunter Sportler, vielbeschäftigte Berufstätige und Fitnessbegeisterte. Der Trend zur Proteinanreicherung hat erheblich an Bedeutung gewonnen, da laut dem Internationalen Rat für Lebensmittelinformationen (International Food Information Council) im Jahr 2024 71 % der US-amerikanischen Verbraucher aktiv versuchen, ihre Proteinzufuhr zu erhöhen[2]Quelle: Internationaler Rat für Lebensmittelinformationen, „Lebensmittel- und Gesundheitsumfrage 2024”, ific.org. Im April 2024 reagierte General Mills auf diese Nachfrage mit der Markteinführung von Wheaties Protein, das mehr als 20 Gramm Protein pro Portion enthält. Dies war die erste Linienerweiterung der Marke seit über einem Jahrzehnt. Darüber hinaus führte das Unternehmen Cheerios Protein mit 8 Gramm pro Portion ein. Mit einem Premiumpreis von 5,39–5,69 USD richten sich diese Cerealien an Familien, die nahrhafte Frühstücksoptionen suchen und traditionelle Varianten übertreffen. Dieser proteinorientierte Ansatz ermöglicht es Herstellern, Preisaufschläge von 15–25 % zu erzielen und gleichzeitig den ernährungsbezogenen Bedürfnissen gesundheitsbewusster Verbraucher zu entsprechen, insbesondere derjenigen, die GLP-1-Medikamente einnehmen und einen höheren Protein- und Ballaststoffbedarf haben.

Verzehrfertige Bequemlichkeit entspricht dem beschleunigten Lebensstil

Moderne Verbraucher, getrieben von einem zunehmend schnelllebigen Lebensstil, zeigen eine wachsende Präferenz für verzehrfertige (RTE) Convenience-Frühstückscerealien. Diese Produkte entsprechen effektiv dem Bedürfnis nach Schnelligkeit, Effizienz und minimalem Aufwand bei der Mahlzeitenzubereitung. Da sie schnell und ohne Kochaufwand verzehrt werden können, sind verzehrfertige Cerealien besonders bei vielbeschäftigten Berufstätigen, Studierenden und Doppelverdiener-Haushalten beliebt. Die Nachfrage nach Convenience hat erhebliche Produktinnovationen angetrieben, darunter portable Verpackungsformate und Rezepturen, die die Haltbarkeit verlängern. Trotz ihrer Premiumpreise gewinnen diese Cerealien bei einkommensstärkeren Haushalten mit größeren Zeitbeschränkungen an Bedeutung. Durch das Angebot zeitsparender, nahrhafter und flexibler Frühstückslösungen haben verzehrfertige Convenience-Cerealien eine dominante Marktposition erreicht. Da sich der Lebensstil weiter beschleunigt, wird erwartet, dass diese Cerealien ein robustes Wachstum aufrechterhalten und ihre Marktführerschaft weiter festigen werden.

Das Wachstum von Doppelverdiener-Haushalten hält die Convenience-Nachfrage aufrecht

Die wachsende Zahl von Doppelverdiener-Haushalten treibt die Nachfrage nach schnellen Frühstückslösungen an. In Japan stieg die Zahl der Doppelverdiener-Haushalte laut dem japanischen Ministerium für innere Angelegenheiten und Kommunikation von 12,78 Millionen im Jahr 2023 auf 13 Millionen im Jahr 2024[3]Quelle: Japanisches Ministerium für innere Angelegenheiten und Kommunikation, „Japan Institut für Arbeitspolitik und Ausbildung”, jil.go.jp. Familien, in denen alle Erwachsenen berufstätig sind, entscheiden sich für verzehrfertige Lebensmittel aus dem Lebensmittelhandel und reduzieren dabei Besuche in Vollservice-Restaurants, was dem Markt für verpackte Cerealien zugutekommt. Millennial-Haushalte, ein bedeutendes Verbrauchersegment, zeigen eine Präferenz für Convenience-Lebensmittel. Obwohl sie weniger ihres Budgets für Getreideprodukte aufwenden, steigen ihre Ausgaben für Obst und Gemüse mit höherem Einkommen. Diese Gruppe bevorzugt weniger Einkaufsfahrten, gibt jedoch mehr pro Besuch aus, was Chancen für Premiumcerealienmarken schafft, die sich auf Convenience und Ernährung konzentrieren. Darüber hinaus beeinflusst der Doppelverdiener-Lebensstil die Markentreue, da vielbeschäftigte Familien zunehmend vertrauenswürdige Marken bevorzugen, die konstant Qualität und Convenience liefern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Eingangskostenpreise für Spezialkörner | -0.7% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Produktreformulierung | -0.4% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung bei Spezialzutaten | -0.3% | Nordamerika | Langfristig (≥ 4 Jahre) |

| Substitution durch Joghurt und Frühstückssandwiches | -0.9% | Urbanes Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Getreiderohstoffe belastet die Produktionsmargen

Hersteller auf dem nordamerikanischen Frühstücksceralienmarkt kämpfen mit der Volatilität der Getreiderohstoffpreise. Diese Unberechenbarkeit stört nicht nur die Produktionsplanung, sondern engt auch die Gewinnmargen ein. Wichtige Getreidesorten wie Weizen, Mais, Hafer und Gerste sind für die Ceralienproduktion unerlässlich. Diese Rohstoffe unterliegen jedoch Schwankungen, die durch globale Angebotsunterbrechungen, Handelspolitik, extreme Wetterbedingungen und geopolitische Spannungen verursacht werden. Die Vereinigten Staaten haben Zölle wieder eingeführt und erheben 25%ige Abgaben auf Importe aus Kanada und Mexiko sowie außergewöhnliche 104 % auf ausgewählte chinesische Waren. Dieser Schritt gefährdet die Wettbewerbsfähigkeit von Ceralienexporten, wobei die prognostizierten Verluste bis Mitte 2025 auf 5–7 Milliarden USD geschätzt werden. Darüber hinaus sind globale Getreideerträge anfällig für Wettermustervariabilität, wie etwa das La-Niña-Phänomen, was eine weitere Unsicherheitsebene bei der Zutatenversorgung schafft. Um mit Preisvolatilität umzugehen, passen Unternehmen häufig ihre Lagerbestände, Beschaffungsstrategien und Produktionspläne an. Dies führt zu betrieblichen Ineffizienzen und Herausforderungen im Supply-Chain-Management. Die Auswirkungen umfassen kleinere Chargengrößen, reduzierte Produktinnovationen und ein erhöhtes Risiko von Lieferengpässen oder Überbeständen.

Substitutionsbedrohungen durch alternative Frühstücksformate

Die Verbraucherpräferenzen verlagern sich zunehmend auf proteinreiche und portable Frühstücksoptionen, was den Wettbewerb für die Ceralien-Kategorie durch Joghurt und Frühstückssandwiches intensiviert. Der Übergang des Marktes zum ganztägigen Frühstückskonsum hat Möglichkeiten für Nicht-Ceralien-Alternativen geschaffen. Unternehmen nutzen diesen Trend, indem sie in High-Protein- und nicht-traditionelle Frühstücksangebote expandieren. Das wachsende Bewusstsein für den hohen Zuckergehalt und die künstlichen Zutaten in vielen Cerealien hat Verbraucher dazu veranlasst, Alternativen wie zuckerarme, nährstoffreiche Optionen wie griechischen Joghurt, Smoothies und Eier zu wählen. Darüber hinaus werden pflanzenbasierte Shakes und über Nacht eingeweichte Haferflocken intensiv für ihre ernährungsbezogenen Vorteile vermarktet, einschließlich Probiotika und sauberer Etiketten. Dieser Ansatz hat Verbraucher von traditionellen Cerealien abgelenkt, die zunehmend als weniger trendig oder gesund wahrgenommen werden. Darüber hinaus nehmen rein auf Getränken basierende Morgenroutinen zu, wobei gesundheitsorientierte Getränke als Mahlzeitenersatz an Bedeutung gewinnen. Dieser Wandel fragmentiert weiterhin den traditionellen Frühstücksceralienmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kochfertige Varianten beschleunigen das Wachstum

Verzehrfertige Cerealien behielten mit einem Marktanteil von 70,92 % im Jahr 2025 ihre Dominanz. Um den Anforderungen moderner Verbraucher gerecht zu werden, treiben verzehrfertige (RTE) Frühstückscerealien das Marktwachstum voran. Innerhalb des RTE-Segments sind Granola und Cluster als Premiumangebote positioniert, dank ihrer handwerklichen Markenführung und Rezepturen mit sauberem Etikett. Im Gegensatz dazu spüren traditionelle Flocken den Druck durch Innovationen wie General Mills' Wheaties Protein, das mehr als 20 Gramm Protein pro Portion bietet. Kochfertige Cerealien befinden sich unterdessen auf einem rasanten Aufstieg und sollen bis 2031 mit einer CAGR von 6,62 % wachsen, da Verbraucher zu vollwertigen und individuell anpassbaren Frühstücksoptionen neigen. Kategorien wie heißem Haferflockenporridge und Müsli nutzen gesundheitsbewusste Markenstrategie und Zutattransparenz und ziehen damit diejenigen an, die Alternativen zu verarbeiteten RTE-Cerealien suchen.

Gepuffte Cerealien erfreuen sich einer konstanten Nachfrage, unterstützt durch nostalgische Markentreue und auf Kinder ausgerichtetes Marketing. Sie stehen jedoch vor Herausforderungen durch aktualisierte FDA-Standards zu „gesunden” Anforderungen, insbesondere solche mit höherem Zuckergehalt. Beschichtete und zuckergefrostete Cerealien stehen unter dem größten Druck zur Reformulierung, da Hersteller Geschmackspräferenzen mit Gesundheitsüberlegungen in Einklang bringen müssen. Das Wachstum des kochfertigen Segments spiegelt einen breiteren Verbrauchertrend wider: den Wunsch nach Kontrolle über Zutaten und Zubereitung. Müsli- und Porridge-Mischungen stechen mit ihrem Individualisierungspotenzial gegenüber den starreren verzehrfertigen Formaten hervor.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zutatquelle: Haferbasierte Produkte führen die Innovation an

Maisbasierte Cerealien behaupten mit 36,74 % Marktanteil im Jahr 2025 ihre Führungsposition, indem sie Kostenvorteile und etablierte Lieferketten nutzen. Maisflocken und andere maisbasierte Cerealien sind seit Jahren Frühstücksgrundnahrungsmittel in Nordamerika, tief in den Verbrauchergewohnheiten verwurzelt und für ihren gleichbleibenden Geschmack und ihre Bequemlichkeit geschätzt. Haferbasierte Produkte verzeichnen das schnellste Wachstum, mit einer bis 2031 prognostizierten CAGR von 7,82 %. Dieses Wachstum im Hafersegment wird durch von der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) genehmigte Gesundheitsansprüche unterstützt, die die Rolle des löslichen Ballaststoffs bei der Reduzierung des Risikos von koronarer Herzerkrankung betonen und es Herstellern ermöglichen, ihre Produkte mit wissenschaftlicher Glaubwürdigkeit zu vermarkten.

Weizenbasierte Cerealien behaupten eine starke Marktpräsenz, indem sie Vollkornvorteile betonen, unterstützt durch FDA-Richtlinien, die Vollkorn als solches definieren, das Kleie, Keim und Endosperm in ihren natürlichen Anteilen enthält. Reisbasierte Cerealien bedienen glutenfreie Verbraucher, während Gerste trotz ihrer ernährungsbezogenen Vorteile eine Nischenzutat bleibt. Die Kategorie „Sonstige” umfasst Urgetreide und spezialisierte Rezepturen, die gesundheitsbewusste Verbraucher ansprechen, die ernährungsbezogene Differenzierung anstreben und bereit sind, einen Aufpreis zu zahlen. Obwohl Mais den Markt anführt, steht er vor Herausforderungen durch volatile Rohstoffpreise und sich verändernde Verbraucherpräferenzen hin zu wahrgenommenen gesünderen Alternativen. Hafer profitiert unterdessen von Fortschritten bei der Proteinanreicherung und Marketingstrategien mit sauberem Etikett.

Nach Produktart: Biologisches Segment erschließt Premiumwachstum

Konventionelle Cerealien hielten im Jahr 2025 einen Marktanteil von 72,05 %. Diese Produkte, bekannt für ihre Kostenvorteile und umfangreiche Einzelhandelsverteilung, richten sich in erster Linie an preissensible Verbraucher und institutionelle Käufer. Das Segment steht jedoch zunehmend unter dem Druck von Trends zu sauberen Etiketten und Reformulierungsanforderungen. Um dem entgegenzuwirken, konzentrieren sich Hersteller auf die Entfernung künstlicher Zutaten, um besser mit biologischen Produkten konkurrieren zu können.

Biologische Varianten erfahren umgekehrt ein rasantes Wachstum, mit einer prognostizierten CAGR von 7,31 % bis 2031. Dieses Wachstum wird durch ein wachsendes Verbraucherbewusstsein für Gesundheit und regulatorische Unterstützung angetrieben. Die Regelung „Stärkung der biologischen Durchsetzung” des US-amerikanischen Landwirtschaftsministeriums (USDA) erhöht die Transparenz in der Lieferkette und beugt Betrug vor und gewährleistet so das Verbrauchervertrauen, das für die Entwicklung des biologischen Segments unerlässlich ist. Im Mai 2024 kündigte das USDA ein Förderprogramm in Höhe von 24,8 Millionen USD an, um biologische Märkte auszubauen und Landwirten beim Übergang zu biologischen Praktiken zu helfen. Forschungen des Verbands für biologischen Handel (Organic Trade Association) zeigen, dass 70 % der jüngeren Verbraucher im Jahr 2024 dem Bio-Siegel vertrauten. Der Eintritt in den biologischen Markt stellt jedoch Herausforderungen dar. Regulatorische Rahmenbedingungen, wie z. B. die USDA-Bio-Zertifizierungsstandards, schützen etablierte Biomarken, erfordern aber gleichzeitig erhebliche Investitionen von konventionellen Herstellern, die in den Markt eintreten möchten. Mit zunehmenden Skaleneffekten verringert sich die Preisdifferenz zwischen konventionellen und biologischen Cerealien. Dies, kombiniert mit der Bereitschaft der Verbraucher, für wahrgenommene Gesundheitsvorteile einen Aufpreis zu zahlen, treibt die Nachfrage nach biologischen Produkten weiter an.

Nach Vertriebskanal: E-Commerce transformiert die Handelsdynamik

Supermärkte und Hypermärkte behaupteten im Jahr 2025 mit einem Marktanteil von 58,98 % ihre Führungsposition, indem sie ihre umfangreiche Regalfläche und ihre Promotionsmöglichkeiten nutzten. Gleichzeitig verzeichneten Online-Einzelhandelsgeschäfte ein bemerkenswertes Wachstum mit einer bis 2031 prognostizierten CAGR von 8,57 %. Die COVID-19-Pandemie hat diese digitale Transformation erheblich beschleunigt. Convenience-Stores bedienen den unmittelbaren Konsumdarf, stehen jedoch vor Herausforderungen durch Platzbeschränkungen, die ihre Lagerhaltungseinheiten-Vielfalt (SKU-Vielfalt) begrenzen. Fachgeschäfte hingegen bedienen gesundheitsbewusste Verbraucher durch das Angebot biologischer und Premiumprodukte. Andere Vertriebskanäle, wie der Gastronomiebereich und institutionelle Verkäufe, tragen ebenfalls zur Marktdynamik bei.

Das Wachstum des E-Commerce verdeutlicht einen Wandel in den Verbraucherpräferenzen hin zu Convenience und abonnementbasierten Modellen. Dieser Trend hat es Direct-to-Consumer-Marken wie Magic Spoon und Catalina Crunch ermöglicht, traditionelle Handelsbarrieren zu umgehen. Als Reaktion darauf verbessern traditionelle Einzelhändler ihre Online-Kapazitäten und führen Abholservices am Straßenrand ein, um mit dedizierten E-Commerce-Plattformen zu konkurrieren. Dieser Wandel in den Vertriebskanälen eröffnet Premiummarken und Nischenmarken Chancen, ohne auf umfangreiche physische Vertriebsnetzwerke angewiesen zu sein, gezielt Verbrauchersegmente zu erreichen. Er stellt jedoch auch etablierte Marken vor die Herausforderung, ihre digitalen Marketingstrategien zu stärken und Direct-to-Consumer-Erfüllungssysteme zu optimieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der nordamerikanische Frühstücksceralienmarkt weist ausgeprägte regionale Wachstumsmuster auf, wobei die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 49,12 % behalten. Da der US-Markt reifer wird, konzentrieren sich die Hersteller auf Premiumisierung. Diese Strategie wird durch die jüngsten Produkteinführungen von General Mills veranschaulicht, wie etwa Wheaties Protein mit mehr als 20 Gramm Protein pro Portion und Cheerios Protein, die beide auf gesundheitsbewusste Verbraucher abzielen. Kanada übernimmt unterdessen stetig biologische Produkte und Produkte mit sauberem Etikett. WK Kellogg hat diesen Trend genutzt und ein Marktanteilswachstum durch seine „bessere-für-dich”-Positionierung gemeldet. Mexiko hingegen erlebt ein rasantes Wachstum mit einer prognostizierten CAGR von 7,29 % bis 2031. Diese Expansion wird durch Urbanisierung, steigende verfügbare Einkommen und die Übernahme westlicher Frühstücksgewohnheiten durch die jüngere Bevölkerung vorangetrieben, was erhebliche Chancen für etablierte Marken schafft, die eine geografische Diversifizierung anstreben.

Das regulatorische Umfeld in Nordamerika variiert stark. In den USA beeinflussen die FDA-Standards häufig die Produktentwicklung in der gesamten Region. Eine wesentliche Änderung wird im Februar 2025 eintreten, wenn die aktualisierten „gesund”-Anforderungskriterien der FDA verhindern werden, dass stark gesüßte Cerealien als gesund vermarktet werden. Andererseits werden Vollkorncerealien davon profitieren, Premiumpreise zu erzielen. Auf der Lieferkettenseite hat die Dürre in Mexiko dessen Abhängigkeit von Maisimporten erhöht, was für Hersteller mit grenzüberschreitenden Betrieben Beschaffungsherausforderungen schafft. Darüber hinaus bedrohen handelspolitische Unsicherheiten, wie die mögliche Einführung von 25%igen Zöllen auf Importe aus Kanada und Mexiko, regionale Lieferketten und erhöhen die Kosten. Die Verbraucherpräferenzen in Nordamerika weisen ausgeprägte Unterschiede auf. US-amerikanische Haushalte priorisieren Convenience und proteinangereicherte Optionen. Kanadische Verbraucher bevorzugen biologische und nachhaltige Produkte. In Mexiko hat das Wachstum von Doppelverdiener-Haushalten ein starkes Wachstum bei verzehrfertigen Formaten vorangetrieben. Obwohl das Segment „Rest Nordamerikas” kleiner ist, bietet es Nischenmöglichkeiten für Premiummarken. Die E-Commerce-Akzeptanz variiert auch nach Geografie: Die USA und Kanada führen bei der digitalen Transformation, während Mexiko mit verbesserter Infrastruktur rasch aufholt. Klimabedingte Herausforderungen, wie Dürren, die die Getreideernte beeinträchtigen, verdeutlichen regionale Anfälligkeiten. Um diesen Problemen zu begegnen, diversifizieren Hersteller ihre Beschaffungsstrategien und optimieren das Bestandsmanagement in ganz Nordamerika.

Regulatorisches Umfeld

In den Vereinigten Staaten hat die FDA die aktualisierte Definition für die implizite Nährwertaussage „gesund" finalisiert, die zum 25. Februar 2025 in Kraft trat, die Kriterien an die 2020-2025 Dietary Guidelines for Americans anpasst und ein Compliance-Datum zum 25. Februar 2028 festlegt. Diese Änderung beeinflusst, wie verzehrfertige Cerealien mit höherem Zuckergehalt positioniert werden können, und treibt die Reformulierung hin zu Vollkorn und weniger zugesetztem Zucker voran, um die gesundheitsbezogene Werbebotschaft auf der Verpackung zu erhalten.

Auch institutionelle Standards und Standards öffentlicher Programme prägen die Formulierung. Gemäß den Anforderungen des USDA CACFP dürfen im Rahmen des Programms servierte Frühstückscerealien ab dem 1. Oktober 2025 nicht mehr als 6 Gramm zugesetzten Zucker pro Trockenunze enthalten und müssen Getreide-/Anreicherungsbedingungen erfüllen. In Kanada trat die Kennzeichnung mit dem Health Canada Vorderseiten-Nährwertsymbol am 1. Januar 2026 in volle Compliance, und eine vorläufige Richtlinienleitung bietet einen Weg für dichte, verzehrfertige Cerealien (zum Beispiel Granola-Formate), Schwellenwerte anhand einer Referenzmenge von 55 g anstatt einer 1-Cup-Portionsgröße zu bewerten, was Kennzeichnungsergebnisse und Entscheidungen zur Verpackungsarchitektur beeinflusst.

Wettbewerbslandschaft

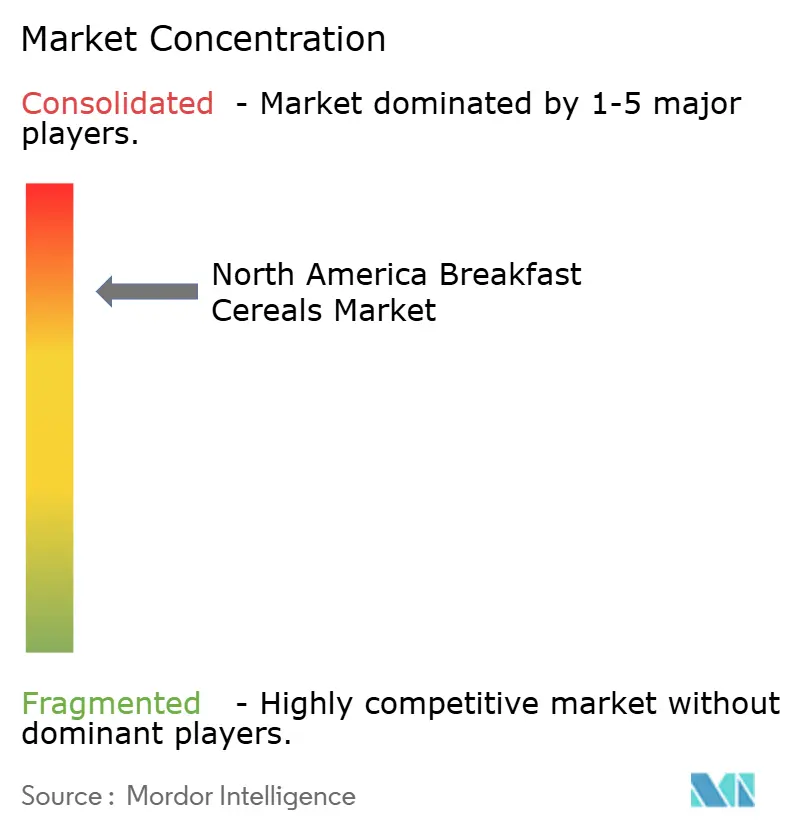

Der nordamerikanische Frühstücksceralienmarkt ist stark konsolidiert, was in erster Linie durch Mars' Übernahme von Kellanova im Wert von 35,9 Milliarden USD und Ferreros Kauf von WK Kellogg für 3,1 Milliarden USD vorangetrieben wird. Diese Schritte konsolidieren nicht nur den Markt, sondern befähigen die Erwerber auch, globale Vertriebsnetzwerke sowie Forschungs- und Entwicklungskapazitäten zu nutzen und so ihre Innovationszyklen zu beschleunigen. Mit Blick auf die Zukunft strebt Mars an, sein Snack-Geschäft im nächsten Jahrzehnt zu verdoppeln. Dennoch bleibt die Wettbewerbslandschaft äußerst intensiv. Kleinere Herausforderer wie Magic Spoon, Catalina Crunch und Three Wishes Cereal gewinnen erheblich an Boden, indem sie Direct-to-Consumer-Modelle und einen proteinorientierten Ansatz nutzen, der traditionelle Handelsbarrieren umgeht.

Zu den wichtigsten Akteuren im nordamerikanischen Frühstücksceralienbereich zählen General Mills Inc., PepsiCo, Inc., Bob's Red Mill Natural Foods, Mars Inc. und Post Consumer Brands LLC. Diese Branchenriesen konzentrieren sich nicht nur auf Fusionen, Expansionen und Übernahmen, sondern investieren auch stark in die Entwicklung neuer Produkte. Solche Strategien stärken ihre Markenpräsenz in einem umkämpften Markt. Darüber hinaus wird die Technologieakzeptanz zu einem wichtigen Differenzierungsmerkmal. Hersteller lenken Investitionen in die Modernisierung ihrer Lieferketten und in die Verbesserung digitaler Marketingmaßnahmen, um mit der sich wandelnden Verbraucherbasis in Resonanz zu treten. Als Zeugnis dieses Trends kündigte WK Kellogg im Januar 2025 eine erhebliche Investition von bis zu 500 Millionen USD an, mit dem Ziel, seine Lieferkette für erhöhte Produktions- und Gewinnmargen zu modernisieren.

Im Bereich der biologischen und sauberen Etikettenprodukte bietet sich eine wachsende Chance. Hier wirken strenge regulatorische Anforderungen wie ein zweischneidiges Schwert: Sie schützen etablierte Akteure vor Neueinsteigern und belohnen gleichzeitig diejenigen, die in Innovation investieren. Als Beleg für den Wandel der Branche hin zur Nachhaltigkeit schloss General Mills im September 2024 eine Partnerschaft mit Ahold Delhaize zur Reduzierung von Emissionen bei der Weizen- und Haferbeschaffung. Solche Initiativen unterstreichen nicht nur die Bedeutung der Nachhaltigkeit, sondern deuten auch auf den Wettbewerbsvorteil hin, den sie durch optimierte Lieferketten bieten kann. Die Navigation durch die regulatorische Landschaft ist jedoch kein gleiches Spielfeld. Die überarbeiteten „gesund”-Anforderungsstandards der FDA stellen strenge Compliance-Anforderungen. Dieser Wandel scheint größeren Herstellern zugutezukommen, die über die Ressourcen verfügen, komplexe Reformulierungsprozesse zu bewältigen, während er für kleinere Akteure, denen möglicherweise das regulatorische Fachwissen fehlt, erhebliche Herausforderungen darstellt.

Marktführer im nordamerikanischen Frühstücksceralienmarkt

General Mills Inc.

PepsiCo, Inc.

Bob's Red Mill Natural Foods

Post Consumer Brands, LLC

Mars Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Regulatorisch getriebene Reformulierung und klarere Kennzeichnungssignale schaffen Raum für Cerealien, die sich für eine positive gesundheitsbezogene Positionierung qualifizieren können, während sie bei Geschmack und Preis weiterhin mainstreamtauglich bleiben. Die Aktualisierung der FDA-„gesund"-Aussage (in Kraft seit Februar 2025, Compliance bis Februar 2028) und die USDA-CACFP-Grenzwerte für zugesetzten Zucker (6 g pro Trockenunze ab Oktober 2025) begünstigen Portfolios, die auf Vollkorn, Ballaststoffen und reduziertem zugesetztem Zucker aufbauen, was Premiumisierungsstrategien unterstützt, die bereits bei proteinangereicherten Linien sichtbar sind.

Die Modernisierung der Fertigung und der Ausbau der Lohnfertigung wandeln die Nachfrageverschiebung in neue Kapazitäten und Formate um, insbesondere für Hafer, Granola und funktionale, kochfertige Angebote. WK Kellogg skizzierte einen Plan zur Modernisierung der Lieferkette in Höhe von 450-500 Millionen USD, der Werke in Battle Creek (Michigan), Lancaster (Pennsylvania) und Belleville (Ontario) umfasst, während Richardson International eine Erweiterung der Granola-Verpackungskapazitäten an seinem Hafer-Verarbeitungswerk in South Sioux City (Nebraska) ankündigte, deren Fertigstellung für das erste Quartal 2026 angestrebt wird. Im Bereich Kapazität und Partnerschaft gab Cerealto im November 2025 eine strategische Mehrheitsinvestition beim US-Lohnfertiger Fresca Foods (Boulder und Denver, Colorado) bekannt, gefolgt von einem Investitionsplan über 75 Millionen EUR zur Erhöhung der Kapazität an Industriestandorten in den Vereinigten Staaten und Spanien, was eine schnellere Skalierung von Handelsmarken- und Markencerealienprogrammen unterstützt, ohne sich ausschließlich auf bestehende Eigenlinien zu verlassen.

Aktuelle Branchenentwicklungen

- Juli 2026: General Mills kündigte einen mehrjährigen Kosteneinsparungsplan in Höhe von 3 Milliarden USD über vier Jahre an, um inflationärem Druck zu begegnen und Wachstumsinvestitionen zu finanzieren. Das Programm unterstützt die fortlaufende Portfolioerneuerung in Mittelgang-Kategorien, einschließlich Cerealien, indem Ressourcen für Erneuerung, Medien und Produktivität der Lieferkette freigesetzt werden.

- November 2025: Cerealto gab eine strategische Mehrheitsinvestition beim US-Lohnfertiger Fresca Foods (Boulder und Denver, Colorado) bekannt, gefolgt von einem Investitionsplan für 2026 (75 Millionen EUR) zur Erhöhung der Kapazität an Industriestandorten in den Vereinigten Staaten und Spanien. Dies unterstützt eine schnellere Skalierung von Handelsmarken- und Markencerealienprogrammen, ohne sich ausschließlich auf bestehende Eigenlinien zu verlassen.

- August 2024: Mars stimmte zu, Kellanova für 83,50 USD pro Aktie in bar zu übernehmen, insgesamt 35,9 Milliarden USD. Der Deal konsolidiert Skaleneffekte über Snack- und frühstücksbezogene Portfolios und stärkt die Vertriebswege- und Markeninvestitionskapazität für cerealiennahe Plattformen in Nordamerika.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst verpackte Frühstückscerealien, die für den Heimverzehr in ganz Nordamerika verkauft werden, wertmäßig erfasst basierend auf dem, was Käufer über den Einzelhandel und Online-Kanäle zahlen. Er umfasst verzehrfertige Cerealien und kochfertige Cerealienprodukte, die als Frühstücksgrundnahrungsmittel vermarktet und konsumiert werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind Nicht-Cerealien-Frühstücksprodukte wie Backwaren, Frühstücksriegel, Milchprodukte und getränkebasierte Frühstücke, selbst wenn diese für den morgendlichen Verzehr positioniert sind.

Segmentierungsübersicht

- Produkttyp

- Verzehrfertige Cerealien

- Flocken

- Gepuffte Cerealien

- Granola und Cluster

- Sonstige (Beschichtete/Zuckergefrostete Cerealien, Geschredderte und fadenförmige Cerealien)

- Kochfertige Cerealien

- Heißer Haferflockenporridge

- Müsli- und Porridge-Mischungen

- Andere kochfertige Cerealien

- Verzehrfertige Cerealien

- Zutatquelle

- Weizen

- Mais

- Hafer

- Reis

- Gerste

- Sonstige

- Produktart

- Konventionell

- Biologisch

- Vertriebskanal

- Supermärkte / Hypermärkte

- Convenience-Stores

- Fachgeschäfte

- Online-Einzelhandelsgeschäfte

- Andere Vertriebskanäle

- Land

- Vereinigte Staaten

- Kanada

- Mexiko

- Rest Nordamerikas

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischphase beginnt mit der Erfassung von Nachfrage- und Angebotskontext für Frühstückscerealien in den Vereinigten Staaten, Kanada und Mexiko und richtet diesen anschließend an den Gegebenheiten der Einzelhandelspreisbildung aus. Wir nutzten öffentliche Quellen wie USDA-Reihen zur Lebensmittelverfügbarkeit und -preisen, Tabellen von Statistics Canada zum Lebensmitteleinzelhandel und Verbraucherpreisindex sowie Veröffentlichungen des mexikanischen INEGI zu Verbraucherpreisen und Haushaltsausgaben, um Basisannahmen zu Konsum und Inflation zu erstellen.

Um Geltungsbereich und Handelsströme fundiert zu halten, überprüften wir zudem Quellen wie UN Comtrade für cerealienbezogenen Handel, USITC-Handelsstatistiken sowie relevante Lebensmittelstandards und Kennzeichnungsmaterialien von FDA und Health Canada. Geschäftsberichte von Unternehmen, Investorenpräsentationen, Kommentare aus Telefonkonferenzen zu Geschäftsergebnissen und seriöse Presseberichte wurden verwendet, um Verschiebungen im Kategoriemix zu bestätigen, insbesondere zwischen verzehrfertigen und heißen Cerealien. Bei Bedarf wurden kostenpflichtige Abonnements nur für Unternehmensfinanzen und -informationen, Patentrecherchen zu Zutaten- oder Verarbeitungsänderungen und Prüfungen auf Sendungsebene für Import und Export genutzt. Diese Quellen sind veranschaulichend und nicht erschöpfend, da die Studie auch auf zusätzliche Referenzen zur Gegenprüfung und Klärung zurückgriff.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um die Annahmen aus der Schreibtischrecherche zu überprüfen und Lücken zu schließen, die öffentliche Daten nicht klar zeigen, etwa das Preisverhalten je Kanal und wie sich Aktionen auf die realisierten Preise auswirkten. Wir sprachen mit Cerealienherstellern, Teilnehmern aus Zutaten- und Verpackungsbereichen, Vertriebshändlern und einzelhandelsnahen Kategorieexperten in den Vereinigten Staaten, Kanada und Mexiko. Zudem überprüften wir Eingaben mit Personen, die mit der Positionierung von Bio- und konventionellen Produkten vertraut sind.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | |

| Mid-Tier: 57% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 15% | Manager: 56% |

Marktgrößenbestimmung & Prognose

Das Marktmodell basiert hauptsächlich auf einem Top-down-Nachfragepool, bei dem Konsummuster und Einzelhandelspreisbewegungen genutzt werden, um den Kategoriewert für Frühstückscerealien in ganz Nordamerika zu rekonstruieren. Wir beginnen mit länderbezogenen Kategorienachfrageindikatoren und wenden dann Preisstufen und Kanalaufteilungen an, sodass die Gesamtsumme widerspiegelt, wie Cerealien in der Praxis gekauft werden.

Um die Ergebnisse realistisch zu halten, gleichen wir mit selektiven Bottom-up-Näherungen ab, einschließlich stichprobenartig erfasster Regalpreise und typischer Aktionstiefen, multipliziert mit den implizierten Konsummengen, gefolgt von Anpassungen, wenn Abweichungen auftreten. Zu den wichtigsten Modelleingaben zählen der Mix zwischen verzehrfertigen und kochfertigen Produkten, Inflation und Aktionsintensität, Verschiebungen zwischen konventionellen und Bio-Linien, Änderungen der Vorkosten, die in die Preisbildung einfließen, sowie Änderungen im Anteil der Vertriebskanäle, einschließlich Online-Durchdringung. Wenn einige Variablen nicht für jedes Land-Jahr verfügbar sind, verwenden wir Proxyreihen wie Bewegungen des Lebensmittel-Verbraucherpreisindex und Handelssignale und validieren die implizierten Trends anschließend durch Interviews.

Für die Prognose führen wir eine Szenarioanalyse rund um Preisbildung und Mix durch. Das Basisszenario wird durch eine Zeitreihenanalyse im ARIMA-Stil auf historische Werte und wichtige Treiber gestützt, sodass kurzfristige Volatilität den mittelfristigen Trend nicht überlagert. Die Zukunftsperspektive wird anhand dessen verfeinert, was primäre Befragte als realistisch für die Preisentwicklung, die Kategorie-Premiumisierung und die Nachfragestabilität in jedem wichtigen Land betrachten.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Kontrollen, sodass keine einzelne Datenreihe die endgültige Zahl bestimmt. Wir vergleichen modellierte Gesamtwerte mit unabhängigen Signalen wie der Richtung der Lebensmittelinflation, cerealienbezogenen Handelsbewegungen und Kommentaren zur Kanalperformance und überprüfen anschließend Abweichungen, bis sie mit einfachen Marktbegriffen übereinstimmen.

Ausreißer werden auf Länder- und Unterkategorieebene markiert, und diese Posten werden überarbeitet, indem Annahmen wie realisierter Preis, Mix und die Aufteilung zwischen verzehrfertig und kochfertig erneut überprüft werden. Vor der endgültigen Freigabe erfolgt eine separate Analystenprüfung, und eine erneute Kontaktaufnahme wird ausgelöst, wenn sich ein Datenpunkt wesentlich verändert oder wenn ein neues Ereignis die Nachfrage oder Preisbildung verändert. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der Auslieferung wird eine finale Durchsicht abgeschlossen, sodass Kunden die aktuellste Ansicht erhalten.

Größe des nordamerikanischen Frühstückscerealienmarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für nordamerikanische Frühstückscerealien können weit voneinander abweichen, selbst wenn der Produktthema-Name derselbe ist, da sich die einbezogenen Länder, Produktabgrenzungen und Preisbildungslogik häufig unterscheiden. Abweichungen ergeben sich auch daraus, welches Jahr als Basisjahr verwendet wird, ob Aktionen im Preis widergespiegelt werden und wie schnell das Modell aktualisiert wird, wenn sich Inflation und Mix verändern.

Frühstücksriegel und andere Nicht-Cerealien-Morgenprodukte liegen außerhalb des Geltungsbereichs von Mordor Intelligence, was Schätzungen tendenziell nach unten drückt im Vergleich zu Studien, die benachbarte Frühstückskategorien in einen Umsatzpool zusammenfassen. Die Spanne kann sich auch vergrößern, wenn eine Schätzung Mexiko ausschließt, sich auf Listenpreise statt auf nach Aktionen realisierte Preise stützt oder den Prognosehorizont mit einem schnelleren Preissteigerungspfad verlängert, ohne ihn mit der Bewegung des Verbraucherpreisindex und dem Kanalverhalten abzugleichen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,15 Mrd. USD (2026) | |

| Branchenverlag A | 25,49 Mrd. USD (2025) | Verwendet eine engere Länderauswahl, und der höhere Gesamtwert deutet auf eine breitere Kategorieaggregation und Preisannahmen hin, die den Wert im Vergleich zu einer reinen Cerealienerfassung über die vollständige nordamerikanische Abdeckung hinweg erhöhen können. |

| Branchenverlag B | 34,00 Mrd. USD (2024) | An ein früheres Basisjahr gebunden und wendet wahrscheinlich eine breitere Kategorie- oder Preisabdeckung an, bei der aktionsbereinigte realisierte Preise und rein cerealienbezogene Abgrenzungen nicht klar getrennt werden, was den ausgewiesenen Marktwert erhöhen kann. |

Betrachtet man die drei Zahlen im Zusammenhang, lässt sich der Großteil der Abweichung dadurch erklären, was als Cerealien gezählt wird, welche Länder einbezogen werden und ob die Preisbildung tatsächliche Kaufbedingungen in Geschäften und online widerspiegelt. Unser Ansatz hält die Gesamtsumme nachvollziehbar auf Basis klarer Nachfragesignale, Länderabdeckung und eines wiederholbaren Preis- und Mix-Aufbaus, der anschließend vor der Finalisierung mit unabhängigen Indikatoren gegengeprüft wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der nordamerikanische Frühstücksceralienmarkt im Jahr 2026?

Der Umsatz wird auf 17,15 Milliarden USD geschätzt, und die Kategorie ist auf dem Weg, bis 2031 22,78 Milliarden USD zu erreichen.

Welches Segment wächst bis 2031 am schnellsten?

Haferbasierte Cerealien sollen bis 2031 eine CAGR von 7,82 % erzielen, dank ihrer Positionierung im Bereich Protein und Herzgesundheit.

Warum ist die Proteinanreicherung bei Cerealien wichtig?

Einundsiebzig Prozent der Verbraucher erhöhen ihre Proteinzufuhr; angereicherte Cerealien liefern 8–20 g pro Portion mit minimalem Zubereitungsaufwand.

Wie werden die FDA-Zuckervorschriften Ceralienrezepte beeinflussen?

Regeln, die im Februar 2025 in Kraft treten, begrenzen zugesetzte Zucker und veranlassen Marken, Süßungsmittel zu reduzieren und den Vollkornanteil zu erhöhen, um die „gesund”-Kennzeichnung zu behalten.

Seite zuletzt aktualisiert am: