Marktgröße und Marktanteil im Online-Lebensmittelhandel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

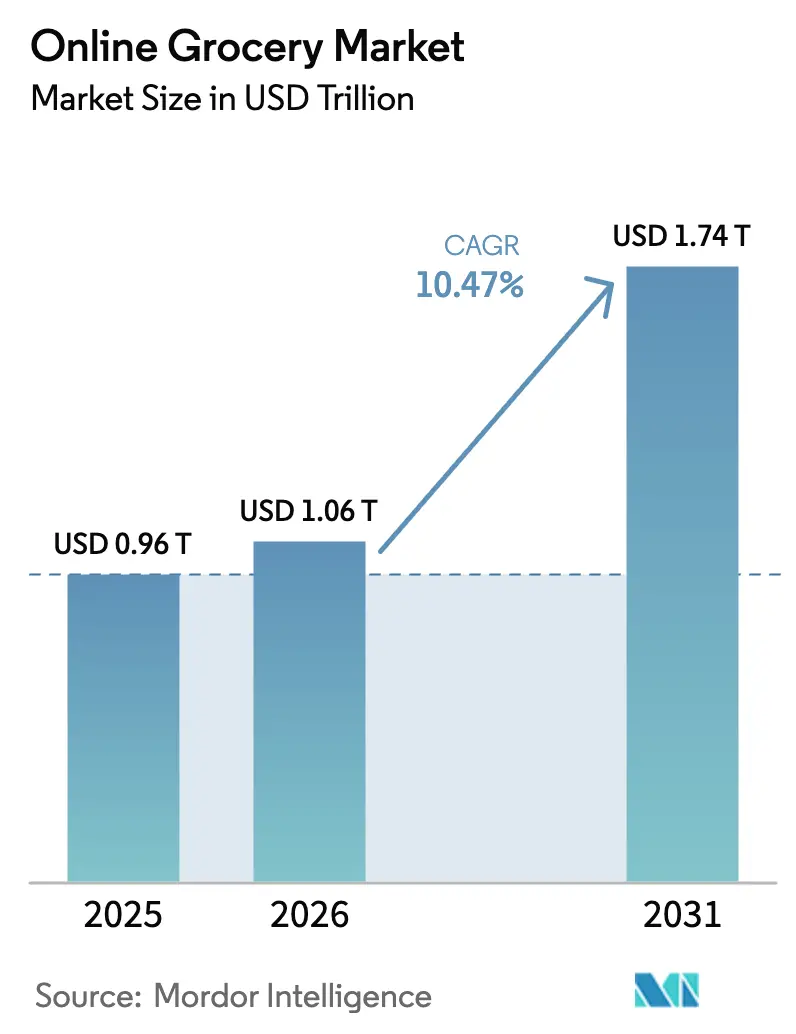

| Marktgröße (2026) | 1.06 Billionen US-Dollar |

| Marktgröße (2031) | 1.74 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.47% CAGR |

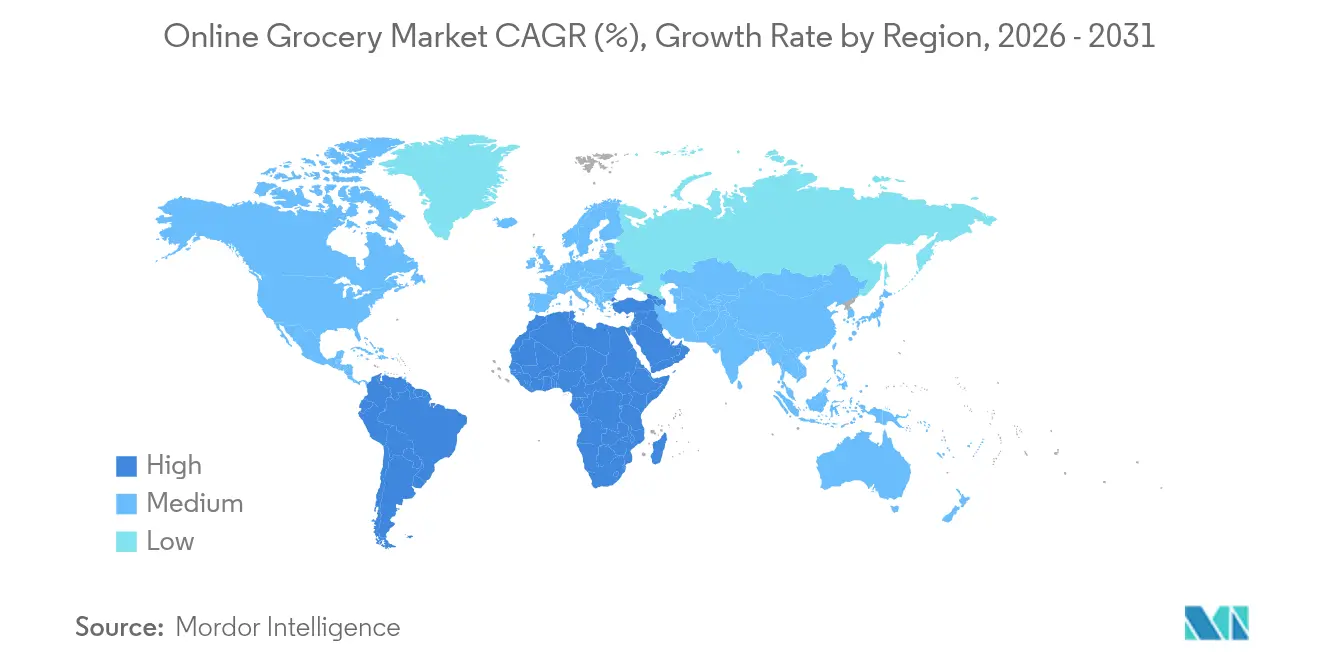

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Online-Lebensmittelmarkts von Mordor Intelligence

Die Marktgröße des Online-Lebensmittelhandels wird im Jahr 2026 auf 1,06 Billionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,96 Billionen USD, mit Prognosen für 2031 von 1,74 Billionen USD, was einem Wachstum von 10,47 % CAGR über den Zeitraum 2026–2031 entspricht. Dieses Wachstum unterstreicht einen bedeutenden Wandel im Verbraucherverhalten hin zu digital-orientierten und komfortorientierten Einkaufserlebnissen. Zu den wichtigsten Wachstumstreibern zählen der rasche Aufstieg von Dark Stores und Mikro-Fulfillment-Centern, KI-gestützte Bestands- und Kommissioniersysteme sowie eine wachsende Präferenz für Lieferungen am selben Tag. Darüber hinaus stärken abonnementbasierte Treueprogramme und die Ausweitung von Eigenmarken über proprietäre Apps die Bindung zwischen Einzelhändlern und Kunden. Große Plattformen wie Amazon Fresh, Walmart Grocery und BigBasket verdeutlichen die Kraft von Automatisierung, standortnaher Auftragsabwicklung und technologischer Integration bei der Revolutionierung des Lebensmitteleinzelhandels. Die Urbanisierung verstärkt die Nachfrage nach schnelleren und flexibleren Lieferoptionen. Da Verbraucher Geschwindigkeit, Vielfalt und Komfort zunehmend in den Vordergrund stellen, festigt der Online-Lebensmitteleinkauf seinen Status als zentrales Element moderner Einzelhandelsstrategie – und nicht mehr nur als ergänzenden Kanal.

Wichtigste Erkenntnisse des Berichts

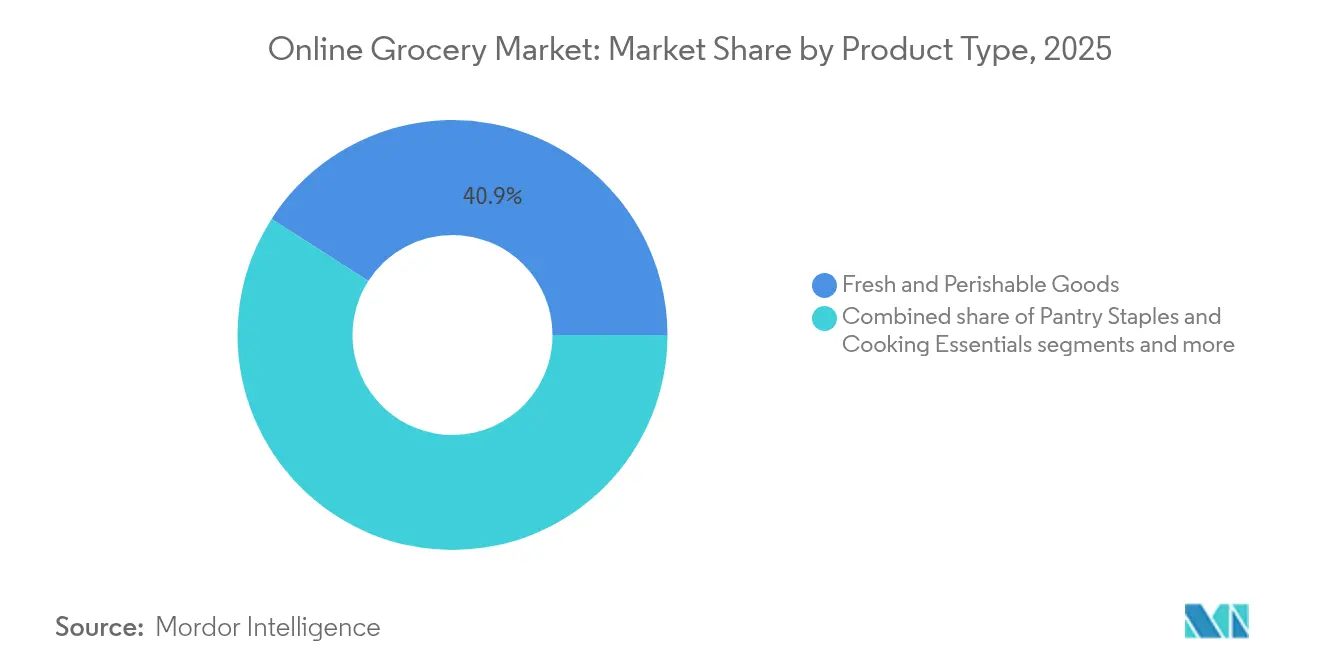

- Nach Produktkategorie hielten frische und verderbliche Waren im Jahr 2025 einen Marktanteil von 40,92 % am Online-Lebensmittelmarkt, während verpackte Lebensmittel bis 2031 voraussichtlich eine CAGR von 18,85 % verzeichnen werden.

- Nach Liefermodell dominierten Lieferungen am selben Tag im Jahr 2025 mit einem Anteil von 51,78 % am Online-Lebensmittelmarkt, und die Sofortlieferung soll bis 2031 mit einer CAGR von 17,92 % wachsen.

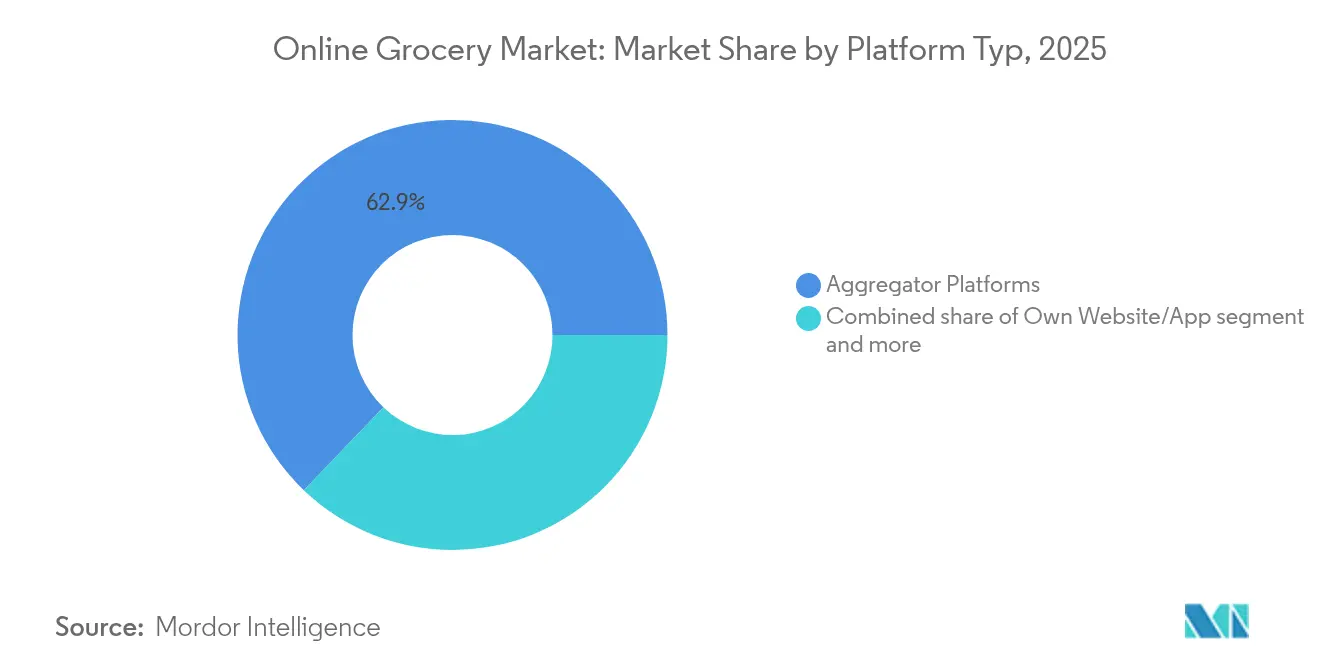

- Nach Plattformtyp kontrollierten Aggregator-Seiten im Jahr 2025 62,85 % der Ausgaben, während händlereigene Websites und Apps bis 2031 voraussichtlich mit einer CAGR von 17,45 % wachsen werden.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 35,98 %, und der Asien-Pazifik-Raum ist auf dem Weg zu einer CAGR von 20,95 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Online-Lebensmittelmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komfort durch urbane Lebensstile | +2.8% | Globale Ballungsräume | Mittelfristig (2–4 Jahre) |

| Kundenbindung durch Abonnements | +1.9% | Nordamerika, Europa, aufstrebender Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Schnellere Lieferung durch Ausbau von Dark Stores | +2.1% | Von Nordamerika geführter globaler Rollout | Kurzfristig (≤ 2 Jahre) |

| Personalisierte und kontaktlose Technologieintegration | +1.7% | Entwickelte Märkte, selektiver Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Mobiloptimiertes Einkaufen und digitale Zahlungen | +1.5% | Führungsrolle Asien-Pazifik, globale Ausbreitung | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach nachhaltiger und umweltfreundlicher Verpackung | +1.1% | Europa, Nordamerika, wachsende Reichweite | Langfristig (≥ 4 Jahre |

| Quelle: Mordor Intelligence | |||

Komfort durch urbane Lebensstile

Die Urbanisierung schreitet voran, und mit dem Anstieg von Doppelverdiener-Haushalten entwickeln sich die Einkaufsgewohnheiten für Lebensmittel weltweit. In stark urbanisierten Ländern wie Japan (92 %), Argentinien (90 %), den Niederlanden (89 %) und den USA (83 %) greifen Stadtbewohner zunehmend auf bequeme Lösungen für ihren täglichen Bedarf zurück [1]Quelle: World Population Review (2024)"Am stärksten urbanisierte Länder 2024," worldpopulationreview.com. In Städten wie Mumbai und New York planen Verbraucher Lieferungen so, dass sie in ihren Alltag passen, und vermeiden lange Warteschlangen und überfüllte Gänge. Plattformen wie BigBasket (Tata Group) und Instacart (in Zusammenarbeit mit verschiedenen US-amerikanischen Einzelhändlern) revolutionieren das Einkaufserlebnis mit Funktionen wie flexiblen Lieferzeitfenstern, gespeicherten Einkaufslisten und automatischer Nachbestellung. Einzelhandelsriesen wie Amazon (Amazon Fresh), Walmart (Great Value, Sam's Choice) und Kroger (Simple Truth) verbessern das Einkaufserlebnis durch personalisierte Produktkuratierung, KI-gestützte Empfehlungen und Mikro-Fulfillment-Center. Gleichzeitig nutzen FMCG-Konzerne wie Nestlé, Unilever und PepsiCo diese Plattformen, optimieren die Produktsichtbarkeit, Bündelungsstrategien und stellen die Lieferbereitschaft für den digital-affinen Verbraucher sicher.

Kundenbindung durch Abonnements

Abonnementmodelle im Online-Lebensmittelhandel gestalten die Landschaft des FMCG-Vertriebs neu und bedienen eine Verbraucherbasis, die zunehmend Wert auf Komfort, Beständigkeit und Personalisierung legt. Für Verbraucher vereinfachen diese Abonnements regelmäßige Einkäufe wie Milch, Cerealien oder Snacks durch die Automatisierung des Nachbestellprozesses. Dies minimiert nicht nur den Aufwand, sondern fördert auch eine gewohnheitsmäßige Markentreue. Kroger's Boost und Albertsons' Schedule & Save sind hierfür gute Beispiele. Sie ermöglichen es Verbrauchern, mühelos regelmäßige Lieferungen von großen Marken wie Nestlé, Unilever und PepsiCo zu abonnieren und so sicherzustellen, dass ihre Vorräte stets aufgefüllt sind, ohne den Aufwand wiederholter Entscheidungsfindung. Über die kostenlose Lieferung hinaus bieten diese Abonnementmodelle zusätzliche Vorteile, exklusive Rabatte, bevorzugte Lieferzeitfenster und sogar Kraftstoffprämien. Solche Anreize stärken nicht nur die Kundenbindung an die Plattform, sondern auch an die in den Abonnements prominent vertretenen Marken. In aufstrebenden Märkten nutzen Plattformen wie Blinkit und Zepto diesen Trend. Indische Stadtverbraucher greifen zunehmend auf Abonnement- und Sofortlieferfunktionen zurück, insbesondere für Impulskäufe und Artikel mit hohem Umschlag wie Snacks und Getränke.

Schnellere Lieferung durch Ausbau von Dark Stores

Dark Stores, die ausschließlich für Online-Lebensmittelbestellungen konzipiert sind, gestalten die Landschaft der Liefergeschwindigkeit und -zuverlässigkeit in belebten städtischen Gebieten neu. Im Gegensatz zu herkömmlichen Supermärkten priorisieren diese Zentren schnelles Kommissionieren, Verpacken und Versenden, was zu höherer Effizienz, weniger Fehlbeständen und überlegenem Bestandsmanagement führt. Das US-amerikanische Unternehmen GoPuff und Indiens BigBasket haben ihre Dark-Store-Netzwerke ausgebaut und reagieren damit auf die städtische Nachfrage, insbesondere in Spitzenzeiten wie Feiertagen oder Lockdowns. Einzelhandelsriesen wie Walmart haben Dark Stores in Städten wie Dallas und Bentonville eröffnet. Dadurch haben sie das Einkaufserlebnis im Geschäft geschickt von der Logistik getrennt und sowohl die Betriebsgeschwindigkeit als auch die Kundenzufriedenheit gesteigert. Diese Einrichtungen, die sich in einem Umkreis von 2–3 Meilen um dicht besiedelte Gebiete befinden, versprechen Lieferzeitfenster von 30 Minuten oder weniger und treiben den Boom des schnellen Handels voran. Für FMCG-Marken sorgen Dark Stores für eine bessere Regelverfügbarkeit und einen schnelleren Produktumschlag, was insbesondere Artikel mit hoher Nachfrage wie Snacks, Milchprodukte und Getränke begünstigt. Da der Verbraucherwunsch nach Unmittelbarkeit wächst, haben sich Dark Stores von einfachen Logistikwerkzeugen zu zentralen Akteuren im Wettbewerb um Geschwindigkeit, Beständigkeit und Genauigkeit im modernen Lebensmitteleinzelhandel entwickelt.

Mobiloptimiertes Einkaufen und digitale Zahlungen

Smartphones und erschwinglicher Internetzugang haben das mobilorientierte Einkaufen zu einem wichtigen Faktor im Online-Lebensmittelbereich gemacht. Käufer wenden sich für ihren Lebensmittelbedarf an mobile Apps, angezogen von der Bequemlichkeit, der Echtzeit-Personalisierung und der reibungslosen Integration mit sicheren Zahlungssystemen wie UPI, Google Pay, Paytm und Kreditkarten. In Indien haben Einzelhändler wie Blinkit (ehemals Grofers) und Reliance Smart benutzerfreundliche mobile Plattformen entwickelt. Diese Plattformen bieten Funktionen wie sofortige Produktsuche, maßgeschneiderte Aktionen, Auftragsverfolgung und Einzel-Klick-Zahlungen, die das Einkaufserlebnis effizienter gestalten. Das Presseinformationsbüro (2024) berichtet, dass Indien im Geschäftsjahr 2023–24 über 13.462 Crore digitale Zahlungstransaktionen verzeichnete, wobei UPI 44 % der Einzelhandelszahlungen ausmachte [2]Quelle: Presseinformationsbüro, "Digitale Zahlungen in Indien: Leistung 2023-24," pib.gov.in. Gleichzeitig wächst mit der Ausweitung des Internetzugangs auch die Reichweite mobiler Lebensmitteldienste. World Population Review (2024) hebt hervor, dass die Internetdurchdringung in Indien bei 66 %, in China bei 77,5 % und in den Vereinigten Staaten sowie im Vereinigten Königreich bei über 90 % liegt [3]Quelle: World Population Review (2024)"Internetdurchdringung nach Land," worldpopulationreview.com. Mobile Lebensmittelplattformen mit Funktionen wie Push-Benachrichtigungen, automatischer Nachfüllung und personalisierten Erinnerungen vereinfachen nicht nur den Einkaufsprozess, sondern fördern auch häufige und engagierte Interaktionen mit FMCG-Marken.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Liefergebühren und Zuschläge | -1.8% | Global, preissensible Regionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Präferenz für den Einkauf im Geschäft | -2.1% | Ländliche Gebiete, traditionelle Märkte | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Frische und Qualität | -1.4% | Universell, auf verderbliche Waren ausgerichtete Warenkörbe | Mittelfristig (2–4 Jahre) |

| Operative Komplexitäten bei der Auftragsabwicklung | -1.2% | Aufstrebende Märkte, weitläufige Gebiete | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Liefergebühren und Zuschläge beeinträchtigen die Erschwinglichkeit

Da sich die wirtschaftlichen Bedingungen verschärfen, sind preissensible Verbraucher zunehmend vorsichtig gegenüber Liefergebühren, was die Akzeptanz des Online-Lebensmitteleinkaufs hemmt. Einzelhändler stehen vor der Herausforderung, steigende Betriebskosten gegen die Forderung der Verbraucher nach erschwinglichen Dienstleistungen abzuwägen. Amazon Fresh beispielsweise hat kürzlich seinen Schwellenwert für kostenlose Lieferung von 35 USD auf satte 150 USD angehoben. Dieser Schritt stieß bei treuen Nutzern auf Unmut, da viele darin eine unerwünschte Hürde sahen. Im Vereinigten Königreich unterstreicht Tescos Entscheidung, seinen Mindestbestellwert von 40 EUR auf 50 EUR anzuheben, einen breiteren Branchentrend. Einzelhändler zielen nicht nur darauf ab, die durchschnittliche Bestellgröße zu steigern, sondern auch die Wirtschaftlichkeit jeder Bestellung zu verbessern. Angesichts steigender Liefererwartungen stehen Online-Lebensmittelplattformen vor der schwierigen Aufgabe, Erschwinglichkeit mit operativer Effizienz in Einklang zu bringen.

Präferenz für den Einkauf im Geschäft

Auch wenn Online-Lebensmittelplattformen expandieren, bevorzugen viele Verbraucher nach wie vor das traditionelle Einkaufserlebnis im Geschäft. Dies gilt insbesondere für frische Produkte wie Obst, Gemüse und Fleisch, bei denen Berühren, Riechen und visuelle Inspektion entscheidend sind. Ältere Erwachsene und Käufer aus ländlichen Gebieten zögern oft, digitale Plattformen anzunehmen, und verweisen entweder auf begrenzte digitale Kompetenz oder Skepsis gegenüber der Qualität der von anderen ausgewählten Artikel. Der Einkauf im Geschäft ermöglicht es Verbrauchern, Produkte zu vergleichen, neue zu entdecken und an Aktionen teilzunehmen – Aktivitäten, die manche intuitiver finden als die Navigation im Internet. Einzelhändler haben Funktionen wie hochauflösende Bilder, Frischegarantien und unkomplizierte Rückgaben eingeführt, doch diese können die taktilen, sozialen und explorativen Aspekte des persönlichen Einkaufens nicht vollständig ersetzen. Diese anhaltende Präferenz für den stationären Lebensmitteleinkauf stellt eine erhebliche Herausforderung für das Wachstum von Online-Lebensmittelplattformen dar, insbesondere in Regionen mit tief verwurzelten Supermarktkulturen und etablierten Einkaufsgewohnheiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktkategorie: Frische Waren treiben das Volumen, verpackte Lebensmittel beschleunigen das Wachstum

Im Jahr 2025 dominieren frische und verderbliche Waren die Online-Lebensmittellandschaft mit einem Marktanteil von 40,92 %. Dieser Trend unterstreicht ein wachsendes Verbrauchervertrauen in die Integrität von Kühlketten und die Pünktlichkeit von Lieferungen. FMCG-Akteure, insbesondere in den Bereichen Milchprodukte, Erzeugnisse und Proteine, nutzen diese Chance und erschließen Direktvertriebskanäle an Verbraucher, die zuvor dem stationären Einzelhandel vorbehalten waren. Marken wie Amul, Mother Dairy und Nestlé erweitern ihren Horizont und schmieden Allianzen mit E-Grocery-Plattformen. Unterdessen machen Fleisch- und Meeresfrüchteunternehmen wie Licious und ITC Master Chef mit Dark-Store-Modellen und Kühllogistik Fortschritte und betonen Hygiene, Qualität und Komfort, um ihre Online-Präsenz im verderblichen FMCG-Segment auszubauen.

Während frische Waren beim Marktanteil führen, befinden sich verpackte und Convenience-Lebensmittel auf einem rasanten Aufstieg mit einer prognostizierten CAGR von 18,85 % bis 2031. Dieser Anstieg kommt Marken wie PepsiCo, ITC und Mondelez zugute, da ihre verzehrfertigen Snacks, Cerealien und Fertiggerichte häufig in Online-Warenkörben landen. Digitale Plattformen ermöglichen es FMCG-Unternehmen, maßgeschneiderte Aktionen, Kombi-Angebote und Funktionen zur automatischen Nachbestellung einzuführen, was sowohl die Kaufhäufigkeit als auch die Bestellgröße steigert. Premium-Segmente, insbesondere Babypflege, verzeichnen einen Anstieg der Online-Nachfrage.

Nach Liefermodell: Dominanz der Lieferung am selben Tag wird durch Expansion der Sofortlieferung herausgefordert

Im Jahr 2025 dominiert die Lieferung am selben Tag den Online-Lebensmittelmarkt mit einem Anteil von 51,78 %. Dieses Modell schlägt eine optimale Balance zwischen Geschwindigkeit und Kosten und ist damit die bevorzugte Wahl für Branchenriesen wie Unilever, Nestlé und PepsiCo. Diese Unternehmen, bekannt für ihre vielfältige Palette an täglich genutzten FMCG-Produkten, haben Partnerschaften mit Plattformen wie BigBasket und Amazon Fresh geschlossen. Diese Zusammenarbeit gewährleistet schnellen Zugang zu Grundbedarfsartikeln, von verpackten Lebensmitteln und Milchprodukten bis hin zu Getränken und Körperpflegeprodukten. Eine solche Strategie fördert nicht nur häufige Käufe, sondern garantiert auch eine konsistente Sichtbarkeit in den digitalen Regalen.

Unterdessen schreitet die Sofortlieferung mit einer robusten prognostizierten CAGR von 17,92 % bis 2031 voran. Große Akteure wie ITC, Amul, Coca-Cola und Dabur nutzen die Kraft von Quick-Commerce-Plattformen, darunter Blinkit, Zepto und Swiggy Instamart. Diese Plattformen bedienen den Wunsch städtischer Verbraucher nach Lebensmitteln, die in nur 10 bis 30 Minuten geliefert werden. Durch die Nutzung von Impuls- und komfortgetriebenen Kaufgewohnheiten ermöglichen diese Plattformen Unternehmen, den Absatz beliebter Artikel wie Säfte, Tiefkühlkost, Snacks und Nahrungsergänzungsmittel zu steigern. Infolgedessen festigt die Sofortlieferung ihre Rolle als zentraler Kanal zur Steigerung der Bestellhäufigkeit und zur Stärkung der Markenbekanntheit in belebten städtischen Landschaften.

Nach Plattformtyp: Aggregatoren führen, während proprietäre Kanäle an Boden gewinnen

Im Jahr 2025 kontrollieren Aggregator-Plattformen mit einem Anteil von 62,85 % einen bedeutenden Teil des Online-Lebensmittelmarkts und vereinfachen den Zugang zu mehreren Einzelhändlern für Verbraucher. Dieser Ansatz steigert nicht nur die Sichtbarkeit und das Verkaufsvolumen für FMCG-Unternehmen, sondern hilft auch Marken wie Dabur, ITC und Nestlé, ein breiteres Publikum zu erschließen, angetrieben vom Reiz der Bequemlichkeit. Aggregatoren wie Blinkit, Instamart und BigBasket verbessern das Einkaufserlebnis für Verbraucher und ermöglichen einfache Vergleiche und schnelle Kassenvorgänge – Elemente, die sowohl Impuls- als auch Gewohnheitskäufe fördern.

Unterdessen verzeichnen proprietäre Websites und Apps das schnellste Wachstum mit einer prognostizierten CAGR von 17,45 % bis 2031. Einzelhandelsriesen wie Walmart und Kroger investieren in diese direkten Plattformen, umgehen Aggregatorgebühren und sichern die Kontrolle über Kundendaten. Dieser strategische Schwenk fördert tiefere Kooperationen zwischen FMCG-Unternehmen und Einzelhandelspartnern und ebnet den Weg für maßgeschneiderte Aktionen, strategische Bündelung und sorgfältige Bestandsplanung. Während Verbraucher aufgrund ihrer Bequemlichkeit und des vielfältigen Angebots weiterhin zu Aggregator-Plattformen tendieren, bieten proprietäre Kanäle höhere Gewinnmargen und eine überlegene Markenpositionierung sowohl für Einzelhändler als auch für FMCG-Unternehmen.

Geografische Analyse

Im Jahr 2025 hält Nordamerika mit einem Anteil von 35,98 % am Online-Lebensmittelmarkt eine dominante Stellung und unterstreicht damit seinen Status als am weitesten entwickelte Region der Branche. Diese Vorherrschaft wird dem ausgereiften E-Commerce-Rahmen Nordamerikas, der weit verbreiteten Akzeptanz digitaler Zahlungen und einer ausgeprägten städtischen Nachfrage zugeschrieben. Große FMCG-Akteure haben Plattformen wie Amazon Fresh, Walmart und Kroger geschickt genutzt und robuste Omnichannel-Strategien entwickelt, um den Bedürfnissen zeitsensibler Verbraucher gerecht zu werden. Die städtischen Zentren der Region, mit ihrem starken Fokus auf Komfort und Geschwindigkeit, haben konsistente Verkäufe von verpackten Lebensmitteln, Körperpflegeprodukten und Haushaltsbedarf gefördert, die sowohl über Lieferungen am selben Tag als auch über geplante Lieferdienste abgewickelt werden.

Unterdessen verzeichnet der Asien-Pazifik-Raum die schnellste Expansion mit einer prognostizierten CAGR von 20,95 % bis 2031. Schnelle Urbanisierung, eine mobilorientierte Verbraucherbasis und der Aufstieg von Soforthandelsdienstleistungen treiben diesen Anstieg an. Länder wie Indien, Indonesien und Vietnam erleben ein verstärktes FMCG-Engagement, mit Plattformen wie Blinkit, BigBasket und GrabMart, JD.com, Alibabas Freshippo und Pinduoduo. Diese Plattformen erleichtern nicht nur den Verkauf von Kochzutaten und Gesundheitsgetränken, sondern nutzen auch algorithmische Empfehlungen und beschleunigte Nachbestellungen, sehr zum Vorteil von FMCG-Marken.

Europas stetiges Wachstum wird durch regulatorische Unterstützung für nachhaltige Lieferungen und digitale Transparenz angetrieben. Große Akteure wie Nestlé und Danone richten sich nach lokalen Nachhaltigkeits- und Verpackungsstandards und kooperieren gleichzeitig mit Plattformen wie Ocado und Carrefour Online. Die digitale Landschaft Südamerikas entwickelt sich aufgrund der Smartphone-Verbreitung und der Dominanz von Plattformen wie Mercado Libre, was FMCG-Marken ermöglicht, den digitalen Vertrieb bei Getränken und Trockenlebensmitteln zu verbessern. Im Nahen Osten und in Afrika helfen steigende städtische Dichte und mobile Zahlungen Unternehmen wie Unilever und PepsiCo, digitale Plattformen aufzubauen und mit lokalen E-Händlern zusammenzuarbeiten.

Wettbewerbslandschaft

Der Online-Lebensmittelmarkt ist mäßig konsolidiert, und FMCG-Unternehmen konkurrieren um einen größeren Anteil der Verbraucherausgaben über digitale Kanäle. Da immer mehr Verbraucher Online-Bestellungen bevorzugen, stehen Marken unter Druck, sich im digitalen Regal abzuheben – sei es durch Preisgestaltung, Verpackung oder clevere Aktionen. Unterdessen nutzen Online-Liefergiganten wie Amazon Fresh, BigBasket und Swiggy Instamart datengestützte Algorithmen, um Produktplatzierungen zu steuern und oft zu beeinflussen, welche Marken in Suchergebnissen dominieren und Werbeplätze ergattern.

Dieser Wettbewerb hat sich verschärft, da diese Lieferplattformen, die gleichzeitig als Vertriebspartner fungieren, auch ihre Eigenmarken fördern und damit direkt mit nationalen FMCG-Marken konkurrieren. Amazon und Reliance beispielsweise bewerben aggressiv ihre Eigenprodukte in den Kategorien Lebensmittelgrundlagen und Haushalt und stehen damit in direktem Wettbewerb mit Branchengrößen wie Unilever, ITC und Nestlé um begehrte digitale Regalfläche. Als Reaktion darauf führen FMCG-Marken exklusive Lagereinheiten, Paketangebote und plattformspezifische Markteinführungen ein, was unterstreicht, dass der heutige Wettbewerb ebenso sehr um digitale Kompetenz geht wie um Produktqualität.

FMCG-Unternehmen konzentrieren sich auch auf Lieferleistung und Verbrauchererfahrung und schmieden Allianzen mit Partnern, die schnelle Auftragsabwicklung, ansprechende Produktpräsentation und zuverlässigen Service versprechen. Markentreue ist zunehmend an die Zuverlässigkeit der Lieferung und die Online-Repräsentation geknüpft. Dies macht Kooperationen mit Plattformen, die Automatisierung, Kühlkettenlogistik und benutzerfreundliche Apps priorisieren, von größter Bedeutung.

Marktführer im Online-Lebensmittelhandel

Nestlé S.A.

Unilever PLC

The Kraft Heinz Company

General Mills, Inc.

PepsiCo, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: C&S Wholesale Grocers übernahm SpartanNash für 1,77 Milliarden USD und schuf damit ein Netzwerk von fast 60 Verteilzentren, das etwa 10.000 unabhängige Geschäfte beliefert

- Juni 2025: Walmart eröffnete dedizierte Dark Stores in Dallas, Texas und Bentonville, Arkansas, um die Auftragsabwicklung im E-Commerce zu beschleunigen

- Januar 2025: Wegmans kooperierte mit Uber Eats, um die Lieferreichweite zu erweitern und gemeinsame Fahrerflotten zu nutzen

- Juli 2024: Walmart kündigte fünf automatisierte Frischkost-Verteilzentren in fünf US-Bundesstaaten an, um die Kapazität für verderbliche Waren zu steigern

Umfang des globalen Online-Lebensmittelmarktberichts

| Frische und verderbliche Waren | Frische Erzeugnisse |

| Milchprodukte | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Backwaren | |

| Vorratshaltung und Kochzutaten | Cerealien, Getreide und Hülsenfrüchte |

| Speiseöle | |

| Gewürze und Würzmittel | |

| Verpackte und Convenience-Lebensmittel | Verzehrfertige und kochfertige Lebensmittel |

| Snacks | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Süßwaren | |

| Sonstige verpackte Lebensmittel | |

| Getränke | |

| Körperpflegeprodukte | |

| Haushaltsreinigungsprodukte | |

| Babypflegeprodukte | |

| Sonstige |

| Sofortlieferung |

| Lieferung am selben Tag |

| Geplante Lieferung |

| Andere Modelle |

| Eigene Website/App |

| Aggregator-Plattformen |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produktkategorie | Frische und verderbliche Waren | Frische Erzeugnisse |

| Milchprodukte | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Backwaren | ||

| Vorratshaltung und Kochzutaten | Cerealien, Getreide und Hülsenfrüchte | |

| Speiseöle | ||

| Gewürze und Würzmittel | ||

| Verpackte und Convenience-Lebensmittel | Verzehrfertige und kochfertige Lebensmittel | |

| Snacks | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Süßwaren | ||

| Sonstige verpackte Lebensmittel | ||

| Getränke | ||

| Körperpflegeprodukte | ||

| Haushaltsreinigungsprodukte | ||

| Babypflegeprodukte | ||

| Sonstige | ||

| Nach Liefermodell | Sofortlieferung | |

| Lieferung am selben Tag | ||

| Geplante Lieferung | ||

| Andere Modelle | ||

| Nach Plattformtyp | Eigene Website/App | |

| Aggregator-Plattformen | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Online-Lebensmittelmarkts?

Die Marktgröße des Online-Lebensmittelhandels wird im Jahr 2026 auf 1,06 Billionen USD geschätzt und soll bis 2031 einen Wert von 1,74 Billionen USD erreichen.

Welche Produktkategorie führt heute den digitalen Lebensmittelabsatz an?

Frische und verderbliche Waren machen 40,92 % des Marktanteils im Online-Lebensmittelhandel aus, was das starke Verbrauchervertrauen in die Zuverlässigkeit der Kühlkette widerspiegelt.

Wie schnell wächst die Sofortlieferung?

Sofortlieferdienste im Online-Lebensmittelmarkt sollen zwischen 2026 und 2031 eine CAGR von 17,92 % verzeichnen und damit andere Liefermodelle übertreffen.

Welche Region wird das schnellste Wachstum im Online-Lebensmittelhandel verzeichnen?

Der Asien-Pazifik-Raum soll bis 2031 mit einer CAGR von 20,95 % wachsen, angetrieben durch mobilorientiertes Verbraucherverhalten und dichte städtische Ökosysteme.

Seite zuletzt aktualisiert am: