Marktgröße und Marktanteil für Infused Fruit Jellies

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.16 Milliarden US-Dollar |

| Marktgröße (2031) | 27.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infused Fruit Jellies von Mordor Intelligence

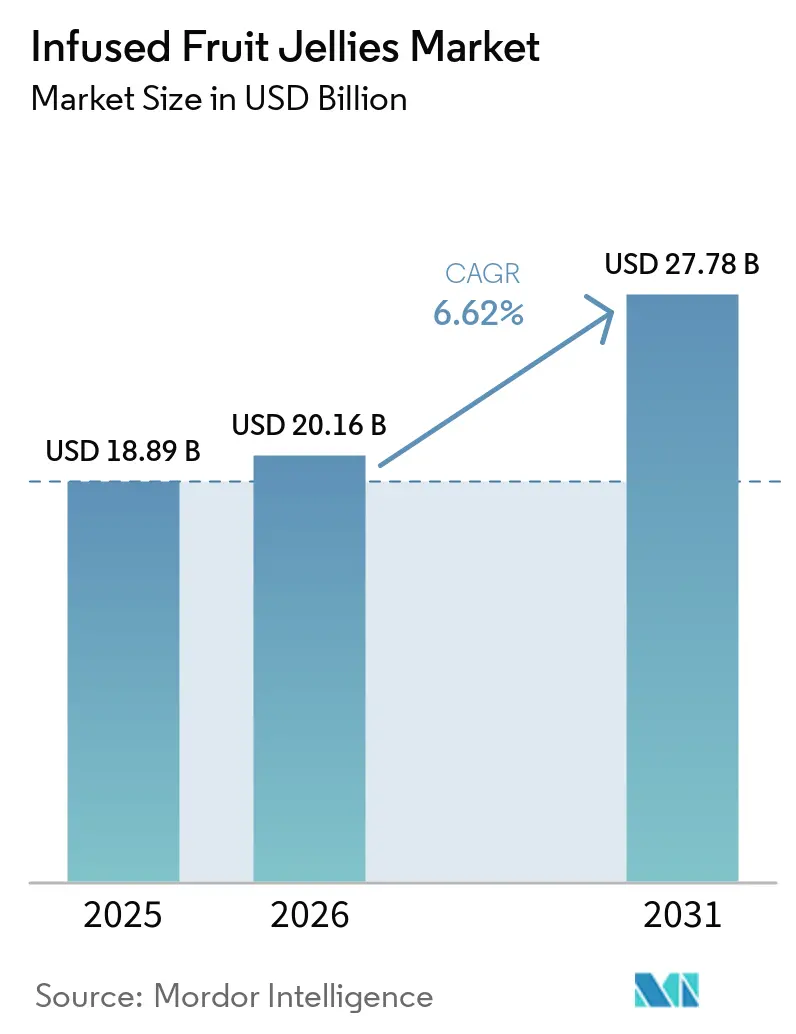

Der Markt für Infused Fruit Jellies wird voraussichtlich von USD 18,89 Milliarden im Jahr 2025 auf USD 20,16 Milliarden im Jahr 2026 wachsen und bis 2031 USD 27,78 Milliarden erreichen, mit einem CAGR von 6,62 % im Zeitraum 2026–2031. Die steigende Nachfrage nach Süßwaren, die Genuss mit Wohlbefinden verbinden, eine Verlagerung hin zu klaren Etiketten sowie die wachsende Akzeptanz funktioneller Zutaten treiben die Wertschöpfung in dieser Kategorie voran. Während tropische Aromen weiterhin zentral für den Umsatz sind, verzeichnet der Markt ein Wachstum bei Produkten auf Zitrusbasis, Innovationen bei CBD/THC-infundierten Süßwaren in Regionen mit permissiven Vorschriften sowie bei Premium-Glasformaten für Geschenkzwecke, die die Verbraucherbasis erweitern. Regulatorische Änderungen beeinflussen ebenfalls den Markt. Die Zulassung von Gardenia-Blau als natürlichem Farbzusatzstoff durch die FDA im Juli 2024 und die schrittweise Abschaffung von Rot Nr. 3 spiegeln eine Verlagerung hin zu pflanzenbasierten Zutaten wider, die den Verbraucherpräferenzen für sauberere Etiketten entspricht[1]Quelle: US-amerikanische Lebensmittel- und Arzneimittelbehörde, „FDA genehmigt Gardenia (Genipin) Blau als Farbzusatzstoff und fördert schnellere Abschaffung”, fda.gov. Ebenso unterstreicht die Zulassung von Glucosyl-Hesperidin als neuartiges Lebensmittel durch die Europäische Behörde für Lebensmittelsicherheit (EFSA) im Jahr 2024 mit einer maximalen Aufnahme von 5 mg/kg Körpergewicht pro Tag die regulatorische Unterstützung für aus Zitrusfrüchten gewonnene funktionelle Verbindungen, die den Nährwert von Süßwarenprodukten steigern [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Sicherheit von Glucosyl-Hesperidin als neuartiges Lebensmittel gemäß Verordnung (EU) 2015/2283”, efsa.onlinelibrary.wiley. Diese Entwicklungen ebnen den Weg für Innovationen bei infundierten Gelees, insbesondere bei solchen, die botanische Extrakte und bioaktive Verbindungen enthalten.

Wichtigste Erkenntnisse des Berichts

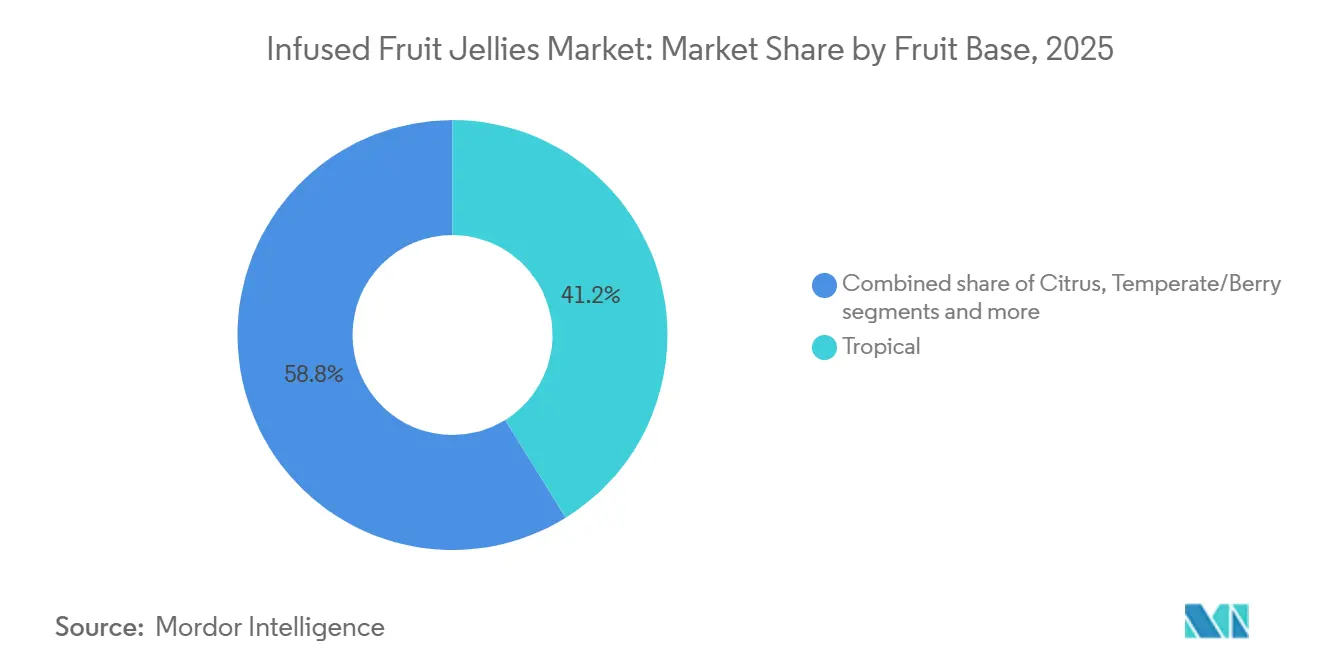

- Nach Fruchtbasis führten tropische Varianten im Jahr 2025 mit einem Umsatzanteil von 41,16 %, während Zitrusformulierungen bis 2031 voraussichtlich mit einem CAGR von 6,88 % wachsen werden.

- Nach Infusionszutat entfielen Vitamine im Jahr 2025 auf 56,29 % des Marktanteils für Infused Fruit Jellies; CBD/THC-infundierte Linien sollen mit dem höchsten CAGR von 7,45 % bis 2031 wachsen.

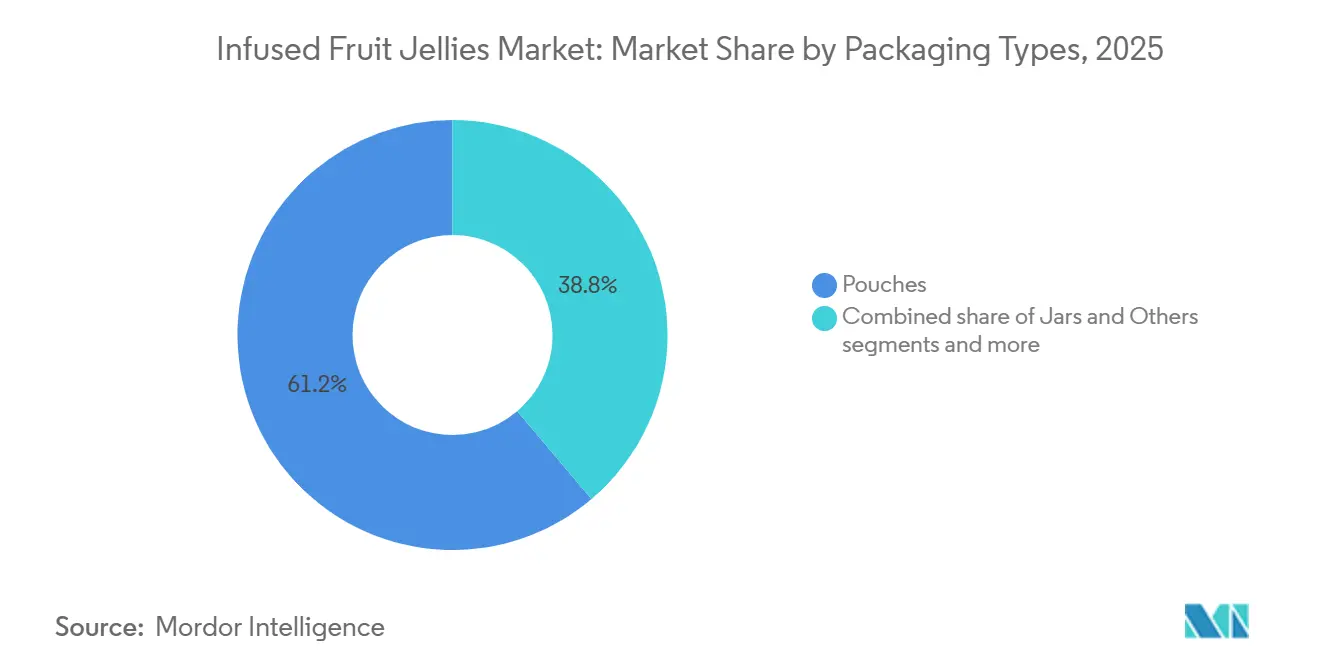

- Nach Verpackungsart entfielen Beutel im Jahr 2025 auf 61,19 % der Marktgröße für Infused Fruit Jellies, und Gläser sollen zwischen 2026 und 2031 mit einem CAGR von 7,08 % wachsen.

- Nach Vertriebskanal hielten Supermärkte/Hypermärkte im Jahr 2025 einen Umsatzanteil von 53,20 %, während der Online-Einzelhandel bis 2031 voraussichtlich einen CAGR von 7,89 % verzeichnen wird.

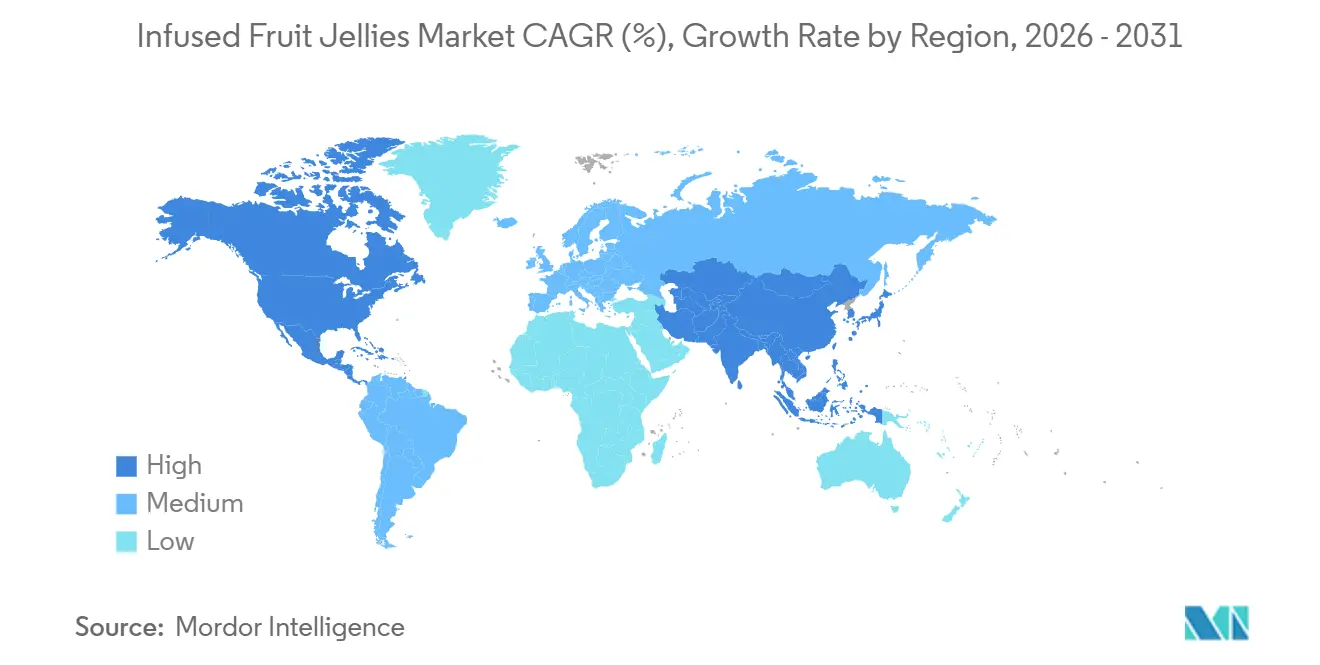

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Anteil von 35,18 %, und Asien-Pazifik ist für den höchsten regionalen CAGR von 6,81 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Infused Fruit Jellies

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach praktischen, unterwegs konsumierbaren Fruchtsnacks | +1.5% | Global, mit der stärksten Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu Gesundheit und Wohlbefinden bei Süßwaren mit klaren Etiketten | +0.8% | Global, mit Premiumsegmenten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach funktionellen Süßwarenprodukten | +1.2% | Europa und Nordamerika als Kernmärkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kontinuierliche Geschmacksinnovation und exotische Fruchtkombinationen | +0.9% | Global, mit städtischen Zentren als Vorreiter bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei innovativen und nachhaltigen Verpackungsformaten | +0.7% | Zunächst entwickelte Märkte, dann globale Skalierung | Mittelfristig (2–4 Jahre) |

| Ausweitung des Angebots an pflanzenbasierten und veganen Produkten | +0.6% | Global, mit der höchsten Auswirkung in Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach praktischen, unterwegs konsumierbaren Fruchtsnacks

Die globale Nachfrage nach praktischen, unterwegs konsumierbaren Fruchtsnacks ist ein wesentlicher Wachstumstreiber im Markt für Infused Fruit Jellies und steht in engem Zusammenhang mit modernen Konsummustern, die durch schnelllebige städtische Lebensstile geprägt sind. Da Verbraucher zunehmend Portabilität, einfache Handhabung und minimale Zubereitung schätzen, haben Infused Fruit Jellies als bevorzugte Snackoption an Beliebtheit gewonnen, da sie verzehrfertig sind, kompakt verpackt und sauber zu konsumieren sind. Dieser Trend wird durch den wachsenden Bedarf an schnellen Snacklösungen beim Pendeln, in Arbeitspausen, auf Reisen und bei Freizeitaktivitäten weiter unterstützt, wo traditionelle Obst- oder milchbasierte Snacks weniger praktisch sein können. Infused Fruit Jellies decken diesen Bedarf durch Einzelportionen, lagerstabile und leicht transportierbare Optionen, die sich für den Verzehr in verschiedenen Umgebungen wie Büros, Schulen, Fitnessstudios und im Freien eignen. Insgesamt treibt die Kombination aus beschäftigten Lebensstilen, Urbanisierung und zunehmender Snackhäufigkeit die Einführung von Infused Fruit Jellies als portablen, genussvollen und dennoch funktionellen Fruchtsnack voran und stärkt ihre Position im globalen Markt für praktische Snacks.

Kontinuierliche Geschmacksinnovation und exotische Fruchtkombinationen

Kontinuierliche Geschmacksinnovation und die Einführung exotischer Fruchtkombinationen treiben die Nachfrage im globalen Markt für Infused Fruit Jellies an, indem sie die Produktattraktivität und Differenzierung steigern und Wiederholungskäufe fördern. Insbesondere jüngere Zielgruppen suchen nach einzigartigen Geschmackserlebnissen jenseits traditioneller Fruchtaromen, was Hersteller dazu veranlasst, unkonventionelle Mischungen wie Mango-Maracuja, Yuzu-Beere, Drachenfrucht-Litschi und tropisch-chiliinfundierte Varianten zu entwickeln. Dieser Fokus auf Innovation hilft Marken, das Verbraucherinteresse in einem wettbewerbsintensiven Süßwarenmarkt aufrechtzuerhalten, in dem Geschmacksnovität die Kaufentscheidungen maßgeblich beeinflusst. Exotische und kulturübergreifende Geschmackskombinationen werden durch die Globalisierung der Lebensmittelpräferenzen, den Einfluss sozialer Medien und die zunehmende Bekanntheit internationaler Küchen weiter unterstützt. Diese Trends motivieren Verbraucher, Premium- und abenteuerliche Geschmacksprofile zu erkunden, und positionieren Infused Fruit Jellies als „entdeckungsgetriebene” Snackkategorie statt als konventionelles Süßwarenprodukt. Darüber hinaus ermöglichen laufende Investitionen in Forschung und Entwicklung für natürliche Aromaextraktion und Fruchtinfusionstechnologien authentischere und intensivere Geschmackserlebnisse, die die Verbraucherwahrnehmung von Qualität und Genuss verbessern.

Verlagerung hin zu Gesundheit und Wohlbefinden bei Süßwaren mit klaren Etiketten

Die anhaltende Gesundheits- und Wellnessbewegung ist ein wesentlicher Treiber, der die Nachfrage hin zu Süßwarenprodukten mit klaren Etiketten umgestaltet. Verbraucher priorisieren bei der Auswahl von Lebensmitteln und Getränken zunehmend Nährwert, Zutaten-Transparenz und allgemeines Wohlbefinden, wobei rund 45 % der globalen Käufer Ernährung und Wohlbefinden bei ihren Kaufentscheidungen über Preisüberlegungen stellen. Diese Verlagerung ist besonders stark im Süßwarenbereich, wo traditioneller Genuss durch eine gesündere Positionierung neu definiert wird, einschließlich reduziertem Zuckergehalt, natürlichen Aromen und funktionellen Zutaten. Gleichzeitig entsteht ein klarer Premiumeffekt bei sauberen Etiketten, insbesondere bei der Generation Z und Millennials, die bereit sind, rund 20–30 % höhere Preise für Produkte zu zahlen, die Angaben wie bio, natürlich, proteinreich und frei von künstlichen Zusatzstoffen tragen[3]Quelle: Ingredion, „Weniger Rätsel, mehr Bedeutung: Saubere Etiketten gewinnen Verbraucherpräferenz”, ingredion.com. Diese Bereitschaft zum Aufstieg ermutigt Hersteller, Süßwarenangebote einschließlich Infused Fruit Jellies mit einfacheren Zutatenlisten und einer besseren Positionierung zu reformulieren. Infolgedessen erweitert gesundheitsorientiertes Konsumverhalten nicht nur den adressierbaren Markt, sondern unterstützt auch das Wertwachstum durch Premiumisierung.

Steigende Nachfrage nach funktionellen Süßwarenprodukten

Vitamininfundierte Gelees machen mehr als die Hälfte des Segmentumsatzes aus, unterstützt durch Aussagen zu Immunität, Energie und Schönheit, die zu Bruttomargen von 40–50 % beitragen. Diese Aussagen sprechen gesundheitsbewusste Verbraucher stark an, die praktische und angenehme Wege suchen, ihren Nährstoffbedarf zu decken. Albanese Confectionerys Omega-3-Gummis zeigen, dass empfindliche Bioaktivstoffe wie Omega-3-Fettsäuren Süßwarenherstellungsprozesse überstehen können, ohne ihre Wirksamkeit zu verlieren, und damit den Wellnessmarkt erweitern, indem funktionelle Vorteile in traditionelle Geleeformate integriert werden. Die Variabilität bei CBD/THC-Produkten hält an, da die FDA Cannabinoide in konventionellen Lebensmitteln verbietet; staatliche Apotheken verzeichnen jedoch zweistelliges Wachstum in konformen Nischen, angetrieben durch die Verbrauchernachfrage nach alternativen Wellnesslösungen. Da Verbraucher Genuss zunehmend mit Nahrungsergänzung verbinden, wechseln Gummis von den Nahrungsergänzungsregalen in den Mainstream der Süßwaren und bieten ein Doppelzweckprodukt, das sowohl Geschmacks- als auch Gesundheitsbedürfnisse befriedigt. Dieser Trend treibt ein nachhaltiges Wachstum im Markt für funktionelle Infused Fruit Jellies an, da Hersteller innovieren, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Zuckergehalt und regulatorische Kontrolle | -1.1% | Global, mit verstärkter Auswirkung in Regionen mit schwacher regulatorischer Aufsicht | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Gummis und alternative funktionelle Süßwaren | -0.6% | Global, besonders ausgeprägt in importabhängigen Regionen | Mittelfristig (2–4 Jahre) |

| Saisonale Schwankungen und inkonsistente Qualität von Frucht-Rohstoffen | -0.8% | Global, insbesondere in Premiumsegmenten | Mittelfristig (2–4 Jahre) |

| Haltbarkeitsprobleme bei konservierungsmittelarmen Formulierungen mit klaren Etiketten | -0.7% | Globale Liefer- und Vertriebsketten in warmen/feuchten Klimazonen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfälschung/Sicherheitsvorfälle

Sicherheitsvorfälle und Bedenken hinsichtlich Verfälschung beeinträchtigen das Marktvertrauen erheblich, insbesondere da funktionelle Zutaten einer verstärkten regulatorischen Kontrolle und wachsender Verbraucherskepsis gegenüber Produktaussagen ausgesetzt sind. Die gemeinsame Durchsetzungsmaßnahme der FDA und der FTC im Juli 2024 gegen Unternehmen, die imitierte Delta-8-THC-Lebensmittelprodukte verkauften und zu Warnschreiben an fünf Unternehmen führte, veranschaulicht, wie Sicherheitsverstöße regulatorische Maßnahmen auslösen können, die ganze Produktkategorien betreffen. Berichte über mehr als 300 unerwünschte Ereignisse im Zusammenhang mit Delta-8-THC-Produkten, von denen viele einen Krankenhausaufenthalt erforderten, unterstreichen, wie Sicherheitsprobleme in einem Segment die Wahrnehmung aller infundierten Süßwarenprodukte negativ beeinflussen können. Eine Überprüfung der Deutschen Forschungsgemeinschaft zu CBD in Lebensmitteln kam zu dem Schluss, dass CBD-haltige Produkte möglicherweise keine belegten gesundheitlichen Vorteile haben und Risiken bergen könnten, einschließlich eines Anstiegs der Leberenzyme, der bei einer täglichen Aufnahme von 4,3 mg CBD pro Kilogramm Körpergewicht beobachtet wurde. Die Qualitätskontrolle in der Herstellung ist entscheidend, da funktionelle Zutaten häufig spezialisierte Handhabungs- und Testprotokolle erfordern. Traditionellen Süßwarenherstellern fehlen möglicherweise diese Fähigkeiten, was das Risiko von Kontaminations- oder Fehletikettierungsvorfällen erhöht.

Wettbewerb durch Alternativen wie fruchtinfundierte Gummis

Der Wettbewerbsdruck durch fruchtinfundierte Gummis nimmt zu, da Hersteller in verwandten Kategorien Strategien mit funktionellen Zutaten übernehmen und dabei etablierte Verbraucherpräferenzen und Vertriebsnetzwerke nutzen. Gummiformulierungen, die Glukosesirup durch Fruchtsaftkonzentrate ersetzen, veranschaulichen, wie traditionelle Gummihersteller Nährwertprofile verbessern können, während sie die den Verbrauchern vertrauten Texturen und Aromen bewahren. Die Einführung funktioneller Gummibonbons mit natürlichen Antioxidantien und Stevia zeigt, wie etablierte Gummihersteller gesundheitsorientierte Zutaten integrieren können, ohne die Produktionsprozesse wesentlich zu verändern. Patentaktivitäten im Zusammenhang mit Anthocyan-Anwendungen in Süßwaren, einschließlich Patenten für anthocyanreiche Gelees, spiegeln erhebliche Investitionen in Forschung und Entwicklung bei natürlichen Farbstoffen wider, die die visuelle Attraktivität steigern und antioxidative Vorteile bieten. Die primäre Herausforderung für Infused Fruit Jellies besteht darin, sich von Gummialternativen abzuheben, die ähnliche funktionelle Vorteile, überlegene Textur und breitere Attraktivität bieten können, insbesondere bei jüngeren Verbrauchern, die wichtige Treiber der Süßwarennachfrage sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fruchtbasis: Tropische Dominanz treibt Premium-Positionierung voran

Tropische Aromen machten im Jahr 2025 41,16 % des Marktanteils für Infused Fruit Jellies aus, angetrieben durch die Beliebtheit von Mango- und Ananasaromen in Mainstream-Produktlinien. Die Marktgröße für Infused Fruit Jellies bei tropischen Aromen wird aufgrund breiter Verbraucherakzeptanz, einer stabilen Versorgung mit Konzentraten und lebhafter Farbattribute voraussichtlich stetig wachsen. Premium-Verbraucher werden jedoch zunehmend von globalen Zitrusaromen wie Yuzu und Calamansi angezogen, die mit Raffinesse und Erfrischung assoziiert werden.

Aromahersteller kombinieren Zitronensäuren mit Beerensüße, um mehrschichtige Geschmacksprofile zu schaffen, die Gaumenermüdung reduzieren. Lieferanten führen auch gefriergetrocknete Ananasscheiben und Yuzu-Schale ein, um Textur und visuelle Attraktivität zu verbessern. Darüber hinaus treiben „Geschmacks-Challenge”-Trends in sozialen Medien Produkttests voran, wobei Produkte auf Zitrusbasis voraussichtlich den höchsten CAGR des Segments von 6,88 % erzielen und inkrementellen Wert zum Markt für Infused Fruit Jellies beitragen werden.

Nach Infusionszutat: Vitamine führen, während CBD vielversprechend ist

Vitamininfundierte Formate machten im Jahr 2025 56,29 % des Marktanteils für Infused Fruit Jellies aus, angetrieben durch die wachsende Nachfrage nach funktionellen Süßwarenprodukten. Immun-Support-Gummis, die in nach CFR 111 zertifizierten Einrichtungen hergestellt werden, haben wesentlich zu diesem Wachstum beigetragen und bieten Verbrauchern zusätzliche gesundheitliche Vorteile neben dem traditionellen Süßwarengenuss. Premium-Mischungen wie C-plus-Zink-Kombinationen und kollagenhaltige Gelees sprechen nicht nur gesundheitsbewusste Verbraucher an, sondern ermöglichen es Marken auch, Bruttomargen von 40–50 % zu erzielen, die in laufende Forschungs- und Entwicklungsbemühungen reinvestiert werden, um Produktangebote zu innovieren und zu erweitern. CBD/THC-infundierte Produkte sind derzeit ein Nischensegment, sollen jedoch mit einem CAGR von 7,45 % wachsen, da sich die regulatorischen Rahmenbedingungen in Kanada, ausgewählten US-Bundesstaaten und Teilen Europas ausweiten.

Diese Produkte gewinnen aufgrund ihrer potenziellen Wellnessvorteile wie Entspannung und Stressabbau an Bedeutung. Eng regulierte Apothekenkanäle schränken jedoch derzeit ihren breiteren Marktzugang ein. Trotz dieser Herausforderungen hat die hohe Margenstruktur von Esswaren Hersteller dazu veranlasst, in fortschrittliche Technologien wie Nano-Emulgierung für verbesserte Bioverfügbarkeit und Aromamaskierungstechniken zur Steigerung der Verbraucherattraktivität zu investieren. Darüber hinaus gewinnen Probiotika- und Adaptogen-Einschlüsse innerhalb der Kategorie „Sonstige” an Bedeutung, was Marken ermöglicht, aufkommende Verbraucherbedürfnisse nach Darmgesundheit und Stressmanagementlösungen anzusprechen. Diese Einschlüsse entsprechen den Präferenzen wellnessorientierter Süßwarenverbraucher, die zunehmend Produkte suchen, die Genuss mit funktionellen Gesundheitsvorteilen verbinden. Dieser Trend bietet Marken Möglichkeiten, ihre Angebote zu differenzieren und einen größeren Anteil am wellnessgetriebenen Süßwarenmarkt zu gewinnen.

Nach Verpackungsarten: Beutel dominieren Convenience-Trends

Beutel machten 61,19 % des prognostizierten Umsatzes für 2025 aus, angetrieben durch ihr geringes Gewicht, ihre Wiederverschließbarkeit und die durch metallisierte Barrieren erzielte verlängerte Haltbarkeit. Diese Eigenschaften machen Beutel zu einer bevorzugten Wahl für Hersteller und Verbraucher gleichermaßen, da sie Komfort und Kosteneffizienz bieten und gleichzeitig die Produktfrische erhalten. Darüber hinaus ermutigen Nachhaltigkeitsziele Verarbeiter, recycelbare Polyethylen-Monolagen (PE) einzusetzen, was Marken ermöglicht, Kreislaufziele zu erreichen, ohne die Produktqualität zu beeinträchtigen. Diese Verlagerung entspricht der wachsenden Verbrauchernachfrage nach umweltfreundlichen Verpackungslösungen und festigt die Dominanz von Beuteln im Markt weiter.

Gläser, obwohl sie einen kleineren Marktanteil repräsentieren, sollen mit einem CAGR von 7,08 % wachsen. Transparente PET- und Premium-Glasformate positionieren Fruchtsüßwaren als geeignete Optionen für teilbare Geschenke und Vorratsregaldarstellungen und sprechen Verbraucher an, die optisch ansprechende und wiederverwendbare Verpackungen suchen. Merkmale wie In-Mold-Etikettierung und individuelle Prägung steigern die Regalattraktivität, insbesondere bei Premium-Saisonsortimenten, wo Differenzierung und ästhetischer Wert eine entscheidende Rolle spielen. Fließverpackungen und Dosen bedienen weiterhin Impulskäufe und Reiseeinzelhandelssegmente und gewährleisten eine vielfältige Palette an Verpackungsformaten im Markt für Infused Fruit Jellies. Diese Formate sprechen unterwegs konsumierende Verbraucher und solche an, die kompakte, portable Optionen suchen, und behalten ihre Relevanz in Nischenanwendungen.

Nach Vertriebskanal: Traditioneller Einzelhandel führt digitales Wachstum an

Supermärkte und Hypermärkte machten 53,20 % des prognostizierten Umsatzes für 2025 aus und unterstreichen ihre anhaltende Dominanz beim Vertrieb von Kern-SKUs. Diese Verkaufsstellen bleiben aufgrund ihrer umfangreichen Produktverfügbarkeit und Bequemlichkeit eine primäre Wahl für Verbraucher. Der Markt für Infused Fruit Jellies verlagert sich jedoch zunehmend in Richtung digitaler Kanäle, wobei der E-Commerce voraussichtlich mit einem CAGR von 7,89 % wachsen wird. Dieses Wachstum wird durch die steigende Präferenz für Online-Shopping getrieben, unterstützt durch Fortschritte in Technologie und Logistik. Einzelhändler setzen Click-and-Collect- und Same-Day-Delivery-Dienste ein, um lieferbezogene Herausforderungen zu reduzieren und die Kundenzufriedenheit und den Komfort zu steigern.

Direktvertriebswebsites ermöglichen es mittelgroßen Wettbewerbern, Aromen durch A/B-Tests zu testen, sodass sie ihre Angebote basierend auf Verbraucherpräferenzen verfeinern können. Diese Plattformen erleichtern auch die Bündelung funktioneller Sortimente, die auf spezifische Verbraucherbedürfnisse zugeschnitten sind, und bieten Zugang zu Zero-Party-Daten, die fundierte Entscheidungen für eine schnelle Produktiteration ermöglichen. Convenience-Stores behalten ihre Relevanz durch das Angebot von Einzelportions-Testoptionen, die unterwegs konsumierende Verbraucher ansprechen. Spezialisierte Bio-Outlets konzentrieren sich derweil auf die Zusammenstellung von Premium-Vegan- oder Niedrigzucker-Kollektionen, die auf zutatenorientierte Zielgruppen abzielen, die Gesundheit und Wohlbefinden bei ihren Kaufentscheidungen priorisieren.

Geografische Analyse

Nordamerika wird voraussichtlich im Jahr 2025 einen Umsatzanteil von 35,18 % halten, angetrieben durch hohe Pro-Kopf-Ausgaben für Süßwaren und bedeutende Investitionen in inländische Kapazitäten, wie Ferraras USD 675 Millionen Anlage in South Carolina, die für die Fertigstellung im Jahr 2029 geplant ist. Das regulatorische Umfeld der Region wird zunehmend strenger, insbesondere in Bezug auf Zucker- und Cannabinoid-Kennzeichnung. Hohe verfügbare Einkommensniveaus unterstützen jedoch weiterhin die Einführung und den Erfolg von Premium-Funktionsprodukten, die auf sich wandelnde Verbraucherpräferenzen eingehen. Darüber hinaus beschleunigt die wachsende Einführung digitaler Lebensmittelplattformen die Implementierung von Omnichannel-Treueprogrammen. Diese Programme verbessern die Kundenbindung und vertiefen die Marktdurchdringung sowohl für etablierte Traditionsmarken als auch für neuere Herausforderermarken und gewährleisten nachhaltiges Wachstum in der Wettbewerbslandschaft. Die Kombination aus regulatorischen Anpassungen, Verbraucherkaufkraft und digitaler Transformation gestaltet Nordamerika zu einem dynamischen Markt für Süßwarenprodukte mit Möglichkeiten für Innovation und Expansion.

Die Region Asien-Pazifik wird voraussichtlich bis 2031 den höchsten CAGR von 6,81 % erzielen, angetrieben durch städtische Verbraucher, die zunehmend Snackifizierungstrends übernehmen und eine Präferenz für einzigartige Fruchtaromen wie Litschi und Calamansi zeigen. Die schnell wachsenden Online-Marktplätze der Region, insbesondere in China und Indien, bieten niedrigschwellige Einstiegspunkte für Nischen-SKUs und ermöglichen es kleineren Akteuren, effektiv zu konkurrieren. Lokale Produzenten nutzen reichhaltige inländische Fruchternten, um die Abhängigkeit von Importen zu reduzieren und sich gegen Volatilität in globalen Lieferketten abzusichern. Während die regulatorische Vielfalt in der Region differenzierte und maßgeschneiderte Compliance-Strategien erfordert, schafft der steigende Wohlstand der Mittelschicht ein günstiges Umfeld für Wachstum. Diese demografische Verschiebung positioniert Asien-Pazifik als kritische Wachstumsgrenze für den Markt für Infused Fruit Jellies mit erheblichen Möglichkeiten für lokale und internationale Akteure. Das Zusammenspiel von Urbanisierung, digitalem Handel und sich wandelnden Verbrauchergeschmäckern treibt das schnelle Wachstum der Region voran und macht sie zu einem Schwerpunkt für die Marktexpansion.

Europa steht vor einer komplexen regulatorischen Landschaft, wobei Maßnahmen wie Frankreichs Zuckersteuer und die britischen HFSS-Vorschriften (Lebensmittel mit hohem Fett-, Zucker- und Salzgehalt) Hersteller dazu veranlassen, ihre Produkte zu reformulieren. Trotz dieser Herausforderungen profitiert die Region von tief verwurzelter Markentreue, die weiterhin die Verbrauchernachfrage nach etablierten Produkten antreibt. HARIBOs GBP 35 Millionen UK-Expansion und sein Marktanteil von 22,6 % veranschaulichen die Widerstandsfähigkeit von Traditionsmarken bei der Aufrechterhaltung ihrer Marktposition. Dieses Gleichgewicht zwischen regulatorischem Druck und Verbrauchertreue unterstreicht die Bedeutung von Innovation und Anpassung für nachhaltiges Wachstum im europäischen Markt. Südamerika sowie der Nahe Osten und Afrika bieten derweil erhebliche langfristige Wachstumschancen, die hauptsächlich durch die Expansion moderner Einzelhandelsformate, die Einführung kleinerer Verpackungsgrößen, die auf die lokale Kaufkraft zugeschnitten sind, und steigende Einkommensniveaus in diesen Regionen getrieben werden.

Wettbewerbslandschaft

Der Markt für Infused Fruit Jellies weist eine moderate Konzentration auf, die durch den Wettbewerb zwischen etablierten Süßwarenunternehmen und spezialisierten Herstellern funktioneller Lebensmittel gekennzeichnet ist. Prominente Akteure wie Human Beanz, YumVs, Jelly Belly Candy Company, VitaWorksHealth und Tastelli Konjac Jelly nutzen umfangreiche Vertriebsnetzwerke und starke Markenbekanntheit. Diese Unternehmen investieren auch in Fähigkeiten bei funktionellen Zutaten, stehen jedoch im Wettbewerb mit agilen Start-ups, die sich auf gesundheitsorientierte Produkte konzentrieren.

Diese Unternehmen profitieren vom wachsenden Verbraucherbewusstsein für die gesundheitlichen Vorteile von Zutaten wie Vitaminen, CBD und Kollagen. Sie differenzieren ihre Produkte durch Formulierungen mit klaren Etiketten, natürliche Fruchtbasen und Premium-Positionierung. Viele führende Marken sind aktiv in der Entwicklung neuer Produkte und gezielten Marketingstrategien engagiert, um ihren Marktanteil sowohl in Massenmarkt- als auch in Spezialkanälen zu halten. Darüber hinaus erkunden sie regulatorisch konforme Formulierungen für CBD-infundierte Produkte in Schlüsselmärkten.

Neben etablierten Akteuren nutzen Nischen- und aufstrebende Unternehmen Chancen in spezifischen Unterkategorien, wie kollageninfundierten und spezialisierten Wellness-Gelees. Innovation ist besonders dynamisch im CBD-infundierten Segment, wo sich entwickelnde Vorschriften und sich ändernde Verbraucherpräferenzen ein schnelles Wachstum für Boutique-Marken ermöglichen. Der Wettbewerb in diesem Segment wird durch Faktoren wie Zutateninfusion, Zuckerreduzierung, Bio-Zertifizierung und pflanzenbasierte Aussagen angetrieben. Strategische Partnerschaften, Private-Label-Angebote für Wellness-Einzelhändler und Online-First-Vertriebsmodelle intensivieren den Wettbewerb weiter. Um einen Wettbewerbsvorteil zu erhalten, müssen Unternehmen kontinuierliche Innovation, regulatorische Compliance und effektives gesundheitsorientiertes Branding priorisieren.

Marktführer im Bereich Infused Fruit Jellies

YumVs

Human Beanz

VitaWorksHealth

Jelly Belly Candy Company

Tastelli Konjac Jelly

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Gelly Jelly, ein neuer Marktteilnehmer im Kollagengelee-Markt, brachte fünf köstliche Aromen auf den Markt und gewann schnell an Zugkraft bei den Verbrauchern. Dieses neuartige Produkt, das auf die Förderung von Hautgesundheit und Wohlbefinden ausgerichtet ist, hat eine unverwechselbare Textur und Premium-Kollagen. Mit fünf einzigartigen Aromen erweiterte Gelly Jelly seine Attraktivität in der wettbewerbsintensiven Gesundheits- und Schönheitslandschaft.

- Mai 2023: NOW stellte sein neuestes Beauty-from-Within-Angebot vor, den Collagen Jelly Beauty Complex, präsentiert in einem praktischen Gelee-Stäbchen-Packungsformat. Diese Gelee-Stäbchen, erhältlich in den Aromen süße Orange und süße Pflaume, sind mit Verisol Bioactive Collagen Peptides infundiert.

Umfang des globalen Berichts zum Markt für Infused Fruit Jellies

| Zitrus |

| Tropisch |

| Gemäßigte Früchte/Beeren |

| Sonstige |

| Vitamininfundiert |

| CBD/THC-Infundiert |

| Sonstige |

| Beutel |

| Gläser |

| Sonstige |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Fachgeschäfte |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Fruchtbasis | Zitrus | |

| Tropisch | ||

| Gemäßigte Früchte/Beeren | ||

| Sonstige | ||

| Nach Infusionszutat | Vitamininfundiert | |

| CBD/THC-Infundiert | ||

| Sonstige | ||

| Nach Verpackungsarten | Beutel | |

| Gläser | ||

| Sonstige | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Fachgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Umfang werden die globalen Umsätze im Markt für Infused Fruit Jellies bis 2031 erreichen?

Die Marktgröße für Infused Fruit Jellies wird voraussichtlich bis 2031 USD 27,78 Milliarden erreichen, was einem CAGR von 6,62 % über den Zeitraum 2026–2031 entspricht.

Welche Aromabasis wächst am schnellsten bei Premium-Süßwarenlaunches?

Zitrusbasierte Profile mit Yuzu, Calamansi und Blutorangen sind auf dem Weg zu einem CAGR von 6,88 % bis 2031 und übertreffen damit tropische und Beeren-Konkurrenten.

Welchen Anteil haben vitamininfundierte Süßwaren derzeit?

Vitaminangereicherte SKUs führten im Jahr 2025 mit 56,29 % des Marktanteils für Infused Fruit Jellies und profitieren weiterhin von hochmargigen Immunitäts- und Schönheitsaussagen.

Welcher Vertriebskanal wird den größten inkrementellen Umsatz generieren?

Der Online-Einzelhandel wird bis 2031 voraussichtlich einen CAGR von 7,89 % verzeichnen, angetrieben durch Abonnementmodelle und Direktvertriebslaunches, die Regalplatzhürden verkürzen.

Seite zuletzt aktualisiert am: