Marktgröße und Marktanteil für Fruchtfüllungen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

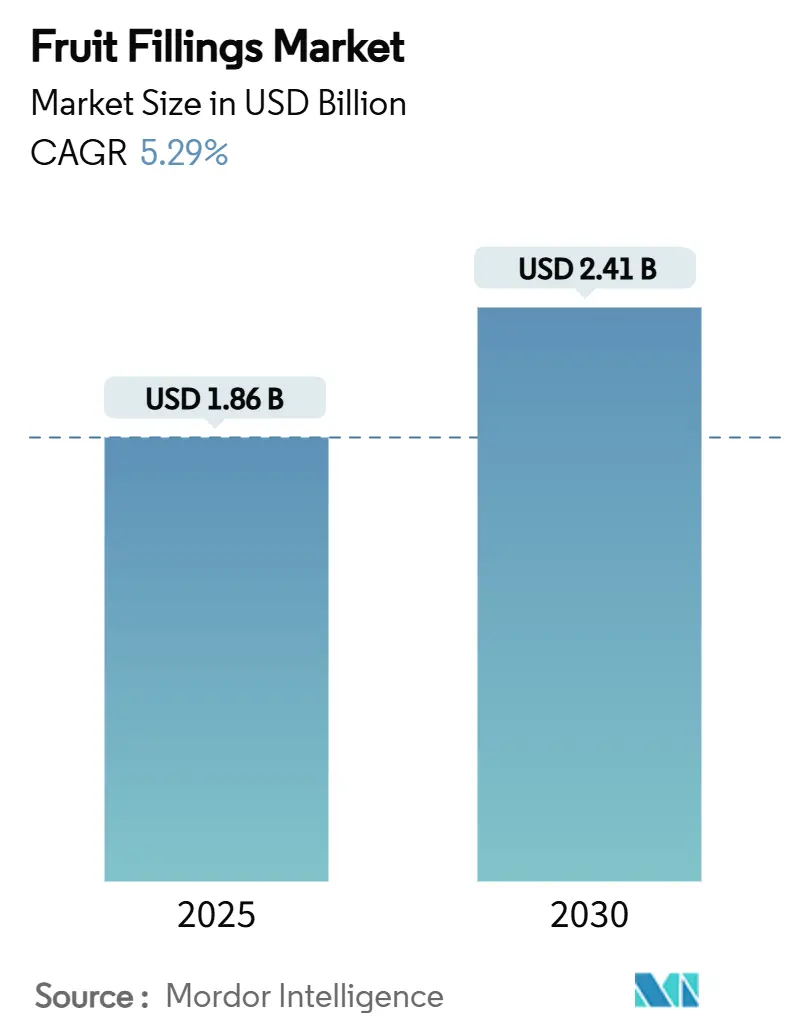

| Marktgröße (2025) | 1.86 Milliarden US-Dollar |

| Marktgröße (2030) | 2.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.29% CAGR |

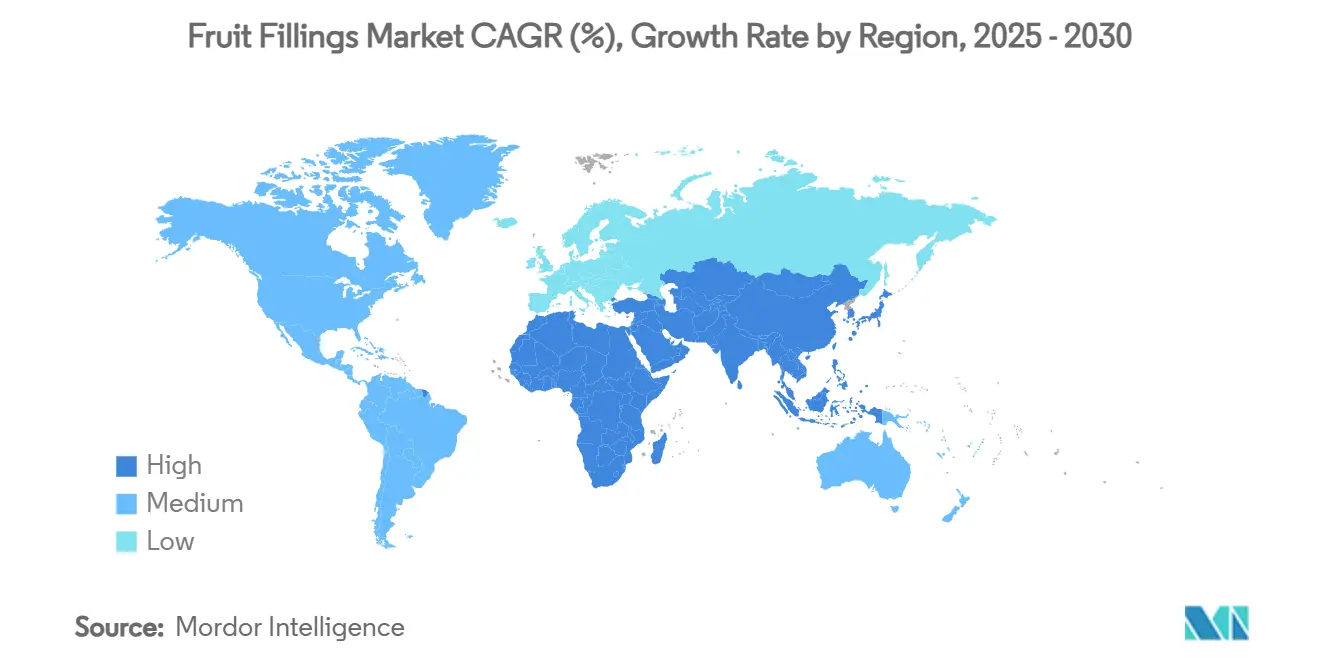

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

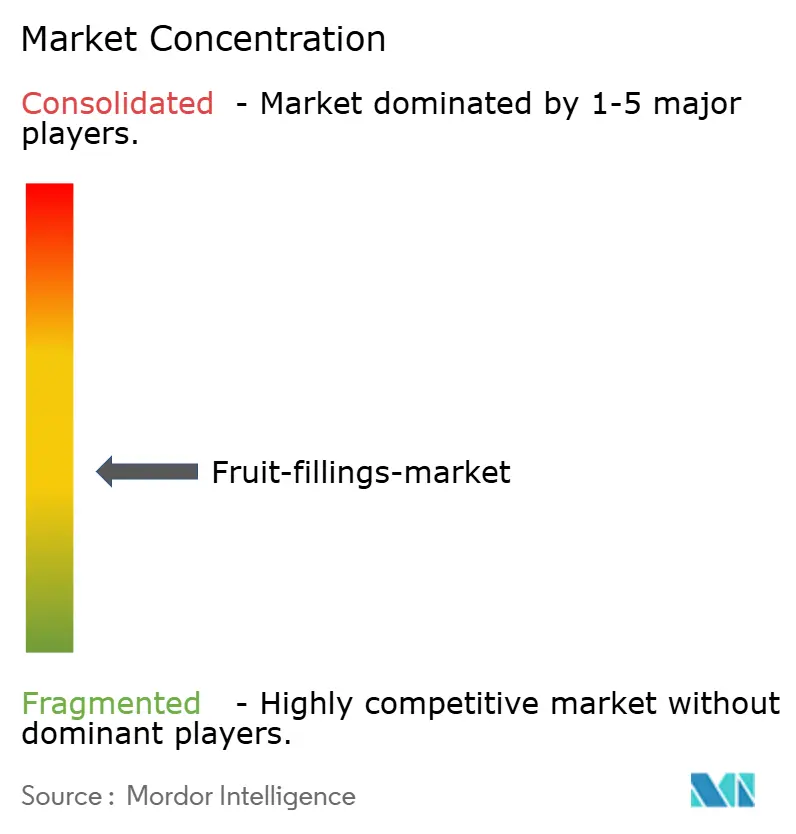

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fruchtfüllungen von Mordor Intelligence

Der globale Markt für Fruchtfüllungen zeigte eine robuste Entwicklung, indem er im Jahr 2025 einen Wert von 1,86 Milliarden USD erreichte, und es wird erwartet, dass er bis 2030 eine Marktgröße von 2,41 Milliarden USD erzielt, wobei eine stetige durchschnittliche jährliche Wachstumsrate (CAGR) von 5,29 % beibehalten wird. Die Widerstandsfähigkeit des Marktes resultiert aus seiner integralen Rolle in der Lebensmittelverarbeitung, insbesondere da sich die Verbraucherpräferenzen hin zu praktischen Lebensmitteloptionen und Produkten mit Clean-Label-Zutaten verschieben. Die Branche steht jedoch vor erheblichen betrieblichen Herausforderungen in ihrem Lieferkettennetzwerk. Orangensaftfutures sind auf beispiellose Niveaus gestiegen, hauptsächlich aufgrund der weitreichenden Auswirkungen der Zitrus-Greening-Krankheit und unvorhersehbarer Wettermuster, die die Ernteerträge beeinflussen [1]Quelle: American Farm Bureau Federation, "Orangenpreise," fb.org. Die Situation wird in den europäischen und türkischen Märkten weiter erschwert, wo Kirschproduzenten erhebliche Verluste von 70–80 % ihrer Ernten gemeldet haben, die auf verheerende Spätfrostbedingungen zurückzuführen sind, die die Produktionskapazitäten stark beeinträchtigt haben.

Wichtigste Erkenntnisse des Berichts

- Nach Typ entfiel auf Ohne Stücke im Jahr 2024 ein Marktanteil von 55,83 % am Markt für Fruchtfüllungen, während Mit Stücken bis 2030 voraussichtlich eine CAGR von 5,78 % verzeichnen wird.

- Nach Fruchtkategorie führten Beeren im Jahr 2024 mit einem Anteil von 51,05 %; Tropische Früchte werden zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 5,98 % expandieren.

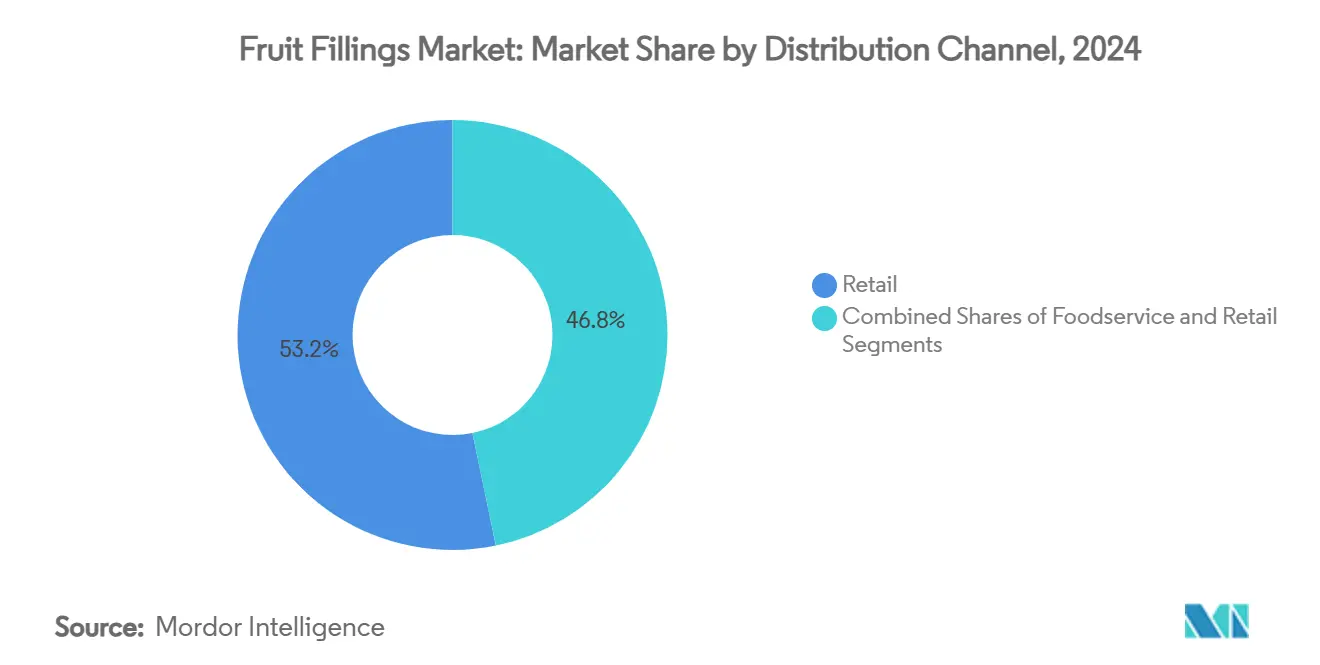

- Nach Vertriebskanal entfiel auf den Einzelhandel im Jahr 2024 ein Anteil von 53,22 % an der Marktgröße für Fruchtfüllungen, während der Gastronomiebereich bis 2030 mit einer CAGR von 6,01 % wächst.

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 37,19 %; Asien-Pazifik verzeichnet die höchste CAGR von 6,14 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Fruchtfüllungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach praktischen, verzehrfertigen und backfertigen Lebensmittelprodukten | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach zuckerarmen, natürlichen und biologischen Fruchtfüllungen | +0.9% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Expansion der Bäckerei-, Süßwaren- und Milchwirtschaftsbranche | +1.1% | Asien-Pazifik als Kern, Naher Osten und Afrika sowie Südamerika als Übertragungsregionen | Mittelfristig (2–4 Jahre) |

| Produktinnovation mit neuen Aromen, Texturen und funktionellen Zutaten | +0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Präferenz für natürliche Farb- und Süßungsmittel | +0.7% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von handwerklichen und Gourmet-Backwaren | +0.6% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach praktischen, verzehrfertigen und backfertigen Lebensmittelprodukten

Schnellrestaurants haben Fruchtzutaten strategisch in ihr Menüangebot integriert, wobei große Akteure wie McDonald's und Wendy's aktiv frische Fruchtportionen in ihre Wertmenüs aufnehmen und damit einen bedeutenden Wandel hin zu schnellen und nahrhaften Lebensmitteloptionen demonstrieren. Der Markt hat eine wachsende Verbrauchernachfrage nach Einzelportions-Snacks mit Zitrus- und Beerenaroma erlebt, die besonders bei gesundheitsbewussten Millennial-Eltern Anklang findet, die praktische und dennoch gesunde Leckereien für ihre Familien suchen. Industriebäckereien haben sich an die Marktanforderungen angepasst, indem sie fortschrittliche haltbare Füllungen einsetzen, die die Produktqualität in komplexen Vertriebsnetzwerken effektiv aufrechterhalten. Die Einführung der Technologie des Einzelschnellgefrierens (IQF) hat die Erhaltung von Farbe und Textur in Fruchtfüllungen revolutioniert und deren vielseitige Anwendung in verschiedenen Backwaren ermöglicht, von traditionellen Donuts bis hin zu praktischen Handkuchen. Diese Marktentwicklungen haben das Segment der Fruchtfüllungen als wesentlichen Bestandteil der globalen Lieferkette für Convenience-Lebensmittel fest etabliert und eine anhaltende Nachfrage in Einzelhandelsgeschäften, Gastronomiebetrieben und industriellen Fertigungssektoren gefördert.

Steigende Nachfrage nach zuckerarmen, natürlichen und biologischen Fruchtfüllungen

Wachsende Verbraucherbedenken hinsichtlich künstlicher Zutaten treiben die steigende Nachfrage nach Clean-Label-Fruchtfüllungen an, wobei ein erheblicher Teil der Verbraucherbasis Bedenken hinsichtlich der Sicherheit künstlicher Konservierungsstoffe äußert. Dieser Marktwandel hat Fortschritte bei natürlichen Konservierungsmethoden gefördert, wie die Einführung von Shield V durch Kemin Industries zeigt, das gepuffertes Essig und botanische Extrakte kombiniert, um Schimmelwachstum zu verhindern und gleichzeitig die Produktqualität zu erhalten. Die jüngste Zulassung natürlicher Farbzusatzstoffe durch die FDA, darunter Schmetterlingserbsenblütenextrakt und Galdieria-Blau, bietet Herstellern natürliche Alternativen zu synthetischen Farbstoffen. Diese natürlichen Farben spielen eine wesentliche Rolle bei Fruchtfüllungen, wo die Farbkonsistenz die Verbraucherakzeptanz beeinflusst. Die behördlichen Zulassungen erleichtern den Übergang der Branche zu natürlichen Zutaten und erfüllen gleichzeitig die Anforderungen an Konservierung und Stabilität.

Expansion der Bäckerei-, Süßwaren- und Milchwirtschaftsbranche

Die erhebliche Bewertung der globalen Bäckereibranche in Nordamerika zeigt eine starke Nachfrage, von der Lieferanten von Fruchtfüllungen profitieren, insbesondere da sich die Hersteller auf Premium- und gesundheitsbewusste Produkte konzentrieren. Die Taste Tomorrow-Forschung von Puratos identifiziert drei Schlüsseltrends für 2025: erhebliches Wachstum des Interesses an Sauerteig, Expansion in der kulinarischen Fusion und eine zunehmende Verbraucherpräferenz für ernährungsphysiologisch ausgewogene Schokoladenprodukte. Das Milchwirtschaftssegment zeigt erhebliches Potenzial, wobei die Mehrheit der US-amerikanischen Verbraucher exotische Fruchtaromen wie Mango und Guave ausprobiert. Erdbeere, Blaubeere und Himbeere bleiben die primären Fruchtzutaten in Milchwirtschaftsanwendungen. Die Branchenkonsolidierung, exemplifiziert durch die erhebliche Übernahme von Mademoiselle Desserts durch die Emmi Group, zielt darauf ab, ihre Marktposition im Bereich Premium-Desserts zu stärken, was verbesserte Produktionskapazitäten für Fruchtfüllungen zur Unterstützung französisch inspirierter Produktinnovationen erfordert.

Produktinnovation mit neuen Aromen, Texturen und funktionellen Zutaten

Der Markt für Fruchtfüllungen erlebt eine rasche Innovation, da sich die Hersteller an aufkommende Geschmackstrends in sozialen Medien und ein wachsendes Gesundheitsbewusstsein der Verbraucher anpassen. Weißer Pfirsich hat sich als prominente Geschmackswahl im Markt etabliert, mit erheblichen Produkteinführungen weltweit in der ersten Jahreshälfte, vorwiegend in Getränken, Joghurts, Desserts und Eiscreme. Dieses Aroma bietet ein natürlich süßes und blumiges Profil, das den Verbraucherpräferenzen für Genuss ohne zusätzlichen Zucker entspricht. Hersteller entwickeln auch funktionelle Zutaten, wie CherryShield, ein maltodextrinfreies, ballaststoffreiches Fruchtpulver, das aus dänischen Stevnsbaer-Kirschen hergestellt wird. Diese Zutat bietet verbesserte gesundheitliche Vorteile, einschließlich Polyphenolen, die die Krankheitsprävention und die Darmgesundheit unterstützen. Neue Verarbeitungstechnologien ermöglichen Texturinnovationen im Markt. Beispielsweise hat Provisur Technologies modulare Systeme für die Fruchtkompottproduktion entwickelt, die die Produktqualität aufrechterhalten und gleichzeitig eine industrielle Produktion ermöglichen. Diese technologischen Verbesserungen ermöglichen es Herstellern, Fruchtfüllungen mit verbesserten Texturen und funktionellen Eigenschaften im kommerziellen Maßstab herzustellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften | -0.8% | Global, mit den höchsten Compliance-Kosten in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Herausforderungen bei der Aufrechterhaltung von Produktqualität und -konsistenz | -0.6% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Mittelfristig (2–4 Jahre) |

| Verderblichkeit von Rohfrüchten, die zu Abfall und Kosteninefizienz in der Produktion führt | -0.5% | Global, mit akuten Auswirkungen in Regionen mit begrenzter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Technologische Barrieren bei der Entwicklung von Clean-Label- und dennoch stabilen Fruchtfüllungen | -0.4% | Global, mit höheren Barrieren in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften

Lebensmittelsicherheitsvorschriften werden in den wichtigsten Märkten immer strenger, wobei Regierungen strenge Standards und Kennzeichnungsanforderungen einführen, die die Compliance-Kosten und Markteintrittsbarrieren erhöhen. In den Vereinigten Staaten legen die Vorschriften der FDA zur aktuellen guten Herstellungspraxis (21 CFR Teil 110) spezifische Anforderungen für die Herstellung von Fruchtfüllungen fest, die Personalhygiene, Anlagenwartung, Gerätesanierung und Produktionskontrollen abdecken[2]Quelle: US-amerikanische FDA, "21 CFR Teil 120 – HACCP-Systeme," ecfr.gov. Das kanadische Lebensmittelsicherheitsgesetz (Safe Food for Canadians Act) schreibt detaillierte Kennzeichnungsanforderungen für verarbeitete Fruchtprodukte vor, einschließlich Füllstandsnormen, Nährwertinformationen und Herkunftslandangaben sowie spezifische Einstufungssysteme wie Canada Fancy und Canada Choice [3]Quelle: Regierung Kanadas, "Kennzeichnungsanforderungen für verarbeitetes Obst," inspection.canada.ca. Die Gefahrenanalyse und kritischen Kontrollpunkte (HACCP)-Systeme gemäß 21 CFR Teil 120 verlangen von Verarbeitern, Lebensmittelgefahren zu identifizieren, Kontrollmaßnahmen umzusetzen und detaillierte Aufzeichnungen zu führen, einschließlich Pathogenreduzierungsprozessen, die eine 5-log-Reduktion erreichen müssen. Diese umfassenden regulatorischen Anforderungen schaffen Eintrittsbarrieren für kleinere Hersteller und begünstigen etablierte Unternehmen mit bestehenden Compliance-Systemen, was zu einer Marktkonsolidierung führen kann.

Herausforderungen bei der Aufrechterhaltung von Produktqualität und -konsistenz

Die Qualitätskonsistenz bei Fruchtfüllungen steht vor Herausforderungen aufgrund von Schwankungen bei landwirtschaftlichen Rohstoffen und der Komplexität der Aufrechterhaltung natürlicher Fruchteigenschaften während der Verarbeitung. Der hohe Zuckergehalt und die Feuchtigkeitsniveaus in Fruchtfüllungen machen sie anfällig für Pilzkontaminationen, was robuste Konservierungsmethoden erfordert, die mit Clean-Label-Anforderungen übereinstimmen. Die Verbraucherpräferenzen verschieben sich weg von traditionellen Konservierungsstoffen wie Kaliumsorbat und Natriumbenzoat, was Hersteller dazu zwingt, fortschrittliche Technologien wie Hochdruckverarbeitung, gepulste elektrische Felder und pflanzenbasierte Konservierungssysteme einzusetzen. Diese technologischen Implementierungen erfordern erhebliche Kapitalinvestitionen und spezialisiertes technisches Fachwissen. Die Preisvolatilität bei Rohstoffen wirkt sich weiterhin auf die Produktionskosten und die Betriebsplanung aus, wie der erhebliche Anstieg der globalen Kakaopreise zeigt, der die Geschäftstätigkeit von Barry Callebaut beeinflusst. Die Verderblichkeit von Früchten schafft zusätzliche betriebliche Komplexitäten, die effiziente Bestandsverwaltungssysteme und temperaturkontrollierte Logistikinfrastruktur erfordern, was insbesondere für kleinere Hersteller mit begrenzten Ressourcen eine Herausforderung darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Texturpräferenzen treiben die Marktentwicklung voran

Das Segment Ohne Stücke dominierte den Markt mit einem Anteil von 55,83 % im Jahr 2024 und zeigte eine starke Verbraucherakzeptanz in gängigen Lebensmittelanwendungen. Diese Präferenz für glatte, konsistente Texturen manifestiert sich besonders in alltäglichen Produkten wie Joghurt, Eiscreme und Massenmarkt-Backwaren, wo Fertigungsstandardisierung und Kosteneffizienz entscheidende Faktoren bleiben.

Im Gegensatz dazu erlebt das Segment Mit Stücken ein robustes Wachstum mit einer CAGR von 5,78 % bis 2030 und profitiert von sich entwickelnden Verbraucherpräferenzen für Premium-Lebensmittelerlebnisse. Dieses Wachstum wird hauptsächlich durch handwerkliche Positionierungsstrategien angetrieben, die authentischen Fruchtgehalt und natürliche Zutaten betonen. Die charakteristischen Texturmerkmale schaffen eine klare Marktdifferenzierung, bei der glatte Füllungen die Produktionseffizienz und Kostenkontrolle optimieren, während Fruchtstücke Herstellern ermöglichen, Premium-Preisstrategien auf der Grundlage wahrgenommener Qualität und natürlicher Produkteigenschaften umzusetzen.

Nach Fruchtkategorie: Tropischer Aufschwung fordert die Dominanz der Beeren heraus

Beeren dominieren weiterhin die Marktlandschaft mit einem erheblichen Marktanteil von 51,05 % im Jahr 2024. Diese starke Position resultiert aus gut etablierten Lieferkettennetzwerken und einer tief verwurzelten Vertrautheit der Verbraucher mit Beerenprodukten. Unterdessen zeigt das Segment der tropischen Früchte bemerkenswerten Schwung und wächst bis 2030 mit einer CAGR von 5,98 %, da Verbraucher zunehmend vielfältige Geschmacksprofile und internationale Geschmackserlebnisse annehmen.

Steinfrüchte und Zitrusfrüchte halten ihre mittleren Marktpositionen, obwohl Zitrusfrüchte aufgrund des überproportionalen Einflusses der Mittelmeerregion auf die globale Produktion und die Handelsströme mit bemerkenswerten Lieferkettenherausforderungen konfrontiert sind. Die Beschleunigung der Kategorie der tropischen Früchte spiegelt kalkulierte Schritte der Verarbeiter wider, um von der Entstehung der Asien-Pazifik-Region als primärem Treiber der globalen Nachfrage nach Fruchtimporten zu profitieren. Die Lieferkette für Ananas steht jedoch vor erheblichen Herausforderungen, da El-Niño-Wettermuster wichtige Erzeugerländer, darunter Indonesien, Thailand, Vietnam und die Philippinen, beeinflussen und die allgemeine Marktdynamik beeinträchtigen.

Nach Vertriebskanal: Dynamik im Gastronomiebereich nimmt zu

Der Einzelhandelsvertrieb behauptete seine dominante Position mit einem Marktanteil von 53,22 % im Jahr 2024 und baute auf gut etablierten Kaufverhaltensweisen der Verbraucher und einer robusten Lieferketteninfrastruktur auf. Das Gastronomiersegment zeigt ein starkes Wachstumspotenzial, wobei Prognosen eine CAGR von 6,01 % bis 2030 anzeigen, die hauptsächlich durch die anhaltende Erholung der Restaurantbranche und kontinuierliche Innovationen im Menüangebot beeinflusst wird.

Industrielle Anwendungen, die verschiedene Segmente wie Bäckerei und Konditorei, Milchwirtschaft und gefrorene Desserts, Süßwaren und Getränke umfassen, stellen die bedeutendste Volumenchance im Markt dar, obwohl sie niedrigere Stückpreise erzielen. Diese Präferenz resultiert aus dem Fokus der Hersteller auf die Aufrechterhaltung konsistenter Qualität und funktioneller Leistung anstatt auf Premium-Positionierung. Das bemerkenswerte Wachstum im Gastronomiersegment spiegelt grundlegende Veränderungen in den Speisepräferenzen der Verbraucher wider, die besonders in Schnellrestaurants deutlich werden, die ihr Frischobstangebot erweitern. Darüber hinaus implementieren Betreiber zunehmend Convenience-Lösungen, die darauf ausgelegt sind, die Produktqualität während verlängerter Haltezeiten zu erhalten und die praktischen Herausforderungen des Gastronomiebetriebs zu bewältigen.

Geografische Analyse

Nordamerika hält im Jahr 2024 einen erheblichen Marktanteil von 37,19 % und demonstriert seine Dominanz im globalen Markt. Diese Führungsposition resultiert aus der ausgereiften Lebensmittelverarbeitungsinfrastruktur der Region und den gut etablierten Verbraucherpräferenzen für Convenience-Lebensmittel. Die Stärke des Marktes wird durch erhebliche Industrieinvestitionen unterstrichen, wobei über 700 Millionen USD für neue Lebensmittel- und Getränkeprojekte vorgesehen sind, die für Januar 2025 geplant sind. Zu den wichtigsten Entwicklungen gehören Agristos Verarbeitungsanlage im Wert von 450 Millionen USD in Grand Forks, North Dakota, und eine Bäckereifertigungsanlage im Wert von 410 Millionen USD in Lancaster, Texas. Die Region steht jedoch vor bemerkenswerten Herausforderungen, darunter der rückläufigen US-amerikanischen Orangenproduktion aufgrund der Zitrus-Greening-Krankheit und extremer Wetterauswirkungen. Der Sauerkirschenmarkt in Michigan navigiert weiterhin den Wettbewerb durch türkische Importe und bewältigt gleichzeitig Wettervariabilität und Schädlingsdruck. Das US-Landwirtschaftsministerium (USDA) hat proaktiv reagiert, indem es Initiativen zur Stärkung der Lebensmittelsysteme durch verbesserte lokale Produktion und klimafreundliche landwirtschaftliche Praktiken umgesetzt hat.

Asien-Pazifik hat sich als die am schnellsten wachsende Region herausgestellt und prognostiziert eine robuste CAGR von 6,14 % bis 2030. Diese außergewöhnliche Wachstumsrate positioniert die Region als primären Motor der Marktexpansion, angetrieben durch ihre zunehmende Rolle als globales Zentrum für Obst- und Gemüseimporte. Die Entwicklung der Region wird durch erhebliche Investitionen in Verarbeitungstechnologie weiter beschleunigt, wie strategische Partnerschaften wie die Zusammenarbeit von OctoFrost mit Mekong Delta Gourmet in Vietnam für fortschrittliche IQF-Verarbeitungskapazitäten zeigen. Darüber hinaus tätigen führende indische Verarbeiter erhebliche Investitionen in Gefrierungstechnologie, insbesondere für Produkte wie Mangos, was das Engagement der Region für technologischen Fortschritt in der Lebensmittelverarbeitung demonstriert.

Europa hat die Preisinflationsherausforderungen auf seinem Markt für verarbeitetes Obst und Gemüse erfolgreich bewältigt und sicherte sich 2023 47 % der globalen Importe nach Wert. Der Markt der Region wird von wichtigen Importeuren wie Deutschland, den Niederlanden und dem Vereinigten Königreich angeführt. Die Marktstärke Europas wird durch seinen Fokus auf Nachhaltigkeit und biologische Produkte gestärkt, wobei Deutschland sich als größter Markt für biologisch verarbeitetes Obst etabliert hat. Die Verbraucherpräferenzen für lokal bezogene Zutaten treiben weiterhin Premium-Positionierungsstrategien in der gesamten Region voran. Die mediterrane Zitruswirtschaft behält ihre Bedeutung als führender Exporteur von leicht schälbaren Früchten bei und trägt etwa 20 % der weltweiten Zitrusproduktion bei, trotz anhaltender Herausforderungen durch Krankheiten wie das Citrus-tristeza-Virus und Huanglongbing.

Wettbewerbslandschaft

Der Markt für Fruchtfüllungen weist eine moderate Konzentration mit einer fragmentierten Struktur auf, die vielfältige Chancen innerhalb der Branche schafft. Dieses Marktumfeld ermöglicht es etablierten Unternehmen, strategische Konsolidierungen anzustreben, während Nischenanbieter spezialisierte Marktsegmente erschließen können. Die fragmentierte Natur des Marktes bietet Flexibilität für verschiedene Geschäftsmodelle und Betriebsansätze, um nebeneinander zu existieren und erfolgreich zu sein.

Große Unternehmen verfolgen aktiv Strategien der vertikalen Integration, um ihre Lieferkettenkontrolle zu stärken und ihre Marktposition zu verbessern. Ein bemerkenswertes Beispiel ist die strategische Übernahme der Betriebe von Royal Steensma durch Dawn Foods, die vier Fertigungsanlagen in den Niederlanden und eine in Thailand umfasste. Diese Expansion hat die Produktionskapazitäten und die internationale Präsenz von Dawn Foods erheblich verbessert. Parallel dazu investieren Unternehmen in technologischen Fortschritt als wichtiges Differenzierungsmerkmal und implementieren Automatisierungssysteme und KI-gestützte Analysen zur Optimierung ihrer Abläufe. Die Implementierung des BC Next Level-Programms durch Barry Callebaut veranschaulicht, wie Unternehmen sich an Marktherausforderungen anpassen und operative Exzellenz auch in Zeiten der Rohstoffpreisvolatilität aufrechterhalten.

Der Markt bietet mehrere ungenutzte Chancen, insbesondere bei der Entwicklung von Clean-Label-Konservierungstechnologien und der Schaffung innovativer exotischer Fruchtgeschmacksprofile. Das Expansionspotenzial in aufstrebenden Märkten bleibt erheblich und bietet neue Wachstumswege für Branchenteilnehmer. Jüngste regulatorische Entwicklungen, wie die Zulassung natürlicher Farbzusatzstoffe durch die FDA, haben neue Möglichkeiten für die Produktformulierung eröffnet. Diese regulatorischen Änderungen haben ein Umfeld geschaffen, in dem kleinere, innovative Unternehmen einzigartige Produkte entwickeln und etablierte Marktpositionen effektiv herausfordern können, was zur dynamischen Natur der Branche beiträgt.

Marktführer im Bereich Fruchtfüllungen

Puratos Group

Agrana Beteiligungs-AG

Dawn Food Products

Tate & Lyle PLC

Cargill Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco für 1,8 Milliarden USD ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen mit verbesserten Fähigkeiten in den Bereichen Süßung, Mundgefühl und Anreicherung, wobei insbesondere das Portfolio an Pektin und naturbasierten Zutaten gestärkt wurde.

- Oktober 2024: Die Emmi Group schloss die Übernahme von Mademoiselle Desserts für rund 973 Millionen USD ab, verdoppelte damit ihren Umsatzanteil im Premium-Dessertmarkt von 9 % auf 17 % und etablierte eine führende globale Position bei französisch inspirierten Dessertwaren.

- Juni 2024: Dawn Foods übernahm Royal Steensma, einen niederländischen Hersteller von Backzutaten, der auf Fruchtfüllungen spezialisiert ist, einschließlich vier Fertigungswerken in den Niederlanden und einer Anlage in Thailand, was die globalen Fertigungskapazitäten von Dawn erheblich erweiterte.

Berichtsumfang des globalen Marktes für Fruchtfüllungen

| Mit Stücken |

| Ohne Stücke |

| Beeren |

| Zitrusfrüchte |

| Steinfrüchte |

| Tropische Früchte |

| Sonstige |

| Industrie | Bäckerei und Konditorei |

| Milchwirtschaft und gefrorene Desserts | |

| Süßwaren | |

| Getränke und Smoothies | |

| Sonstige | |

| Gastronomie | |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Mit Stücken | |

| Ohne Stücke | ||

| Nach Fruchtkategorie | Beeren | |

| Zitrusfrüchte | ||

| Steinfrüchte | ||

| Tropische Früchte | ||

| Sonstige | ||

| Nach Vertriebskanal | Industrie | Bäckerei und Konditorei |

| Milchwirtschaft und gefrorene Desserts | ||

| Süßwaren | ||

| Getränke und Smoothies | ||

| Sonstige | ||

| Gastronomie | ||

| Einzelhandel | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen globalen Wert hatte der Markt für Fruchtfüllungen im Jahr 2025?

Er erreichte 1,86 Milliarden USD, mit Prognosen, die bis 2030 auf 2,41 Milliarden USD bei einer CAGR von 5,29 % hindeuten.

Welches Segment führt nach Fruchttyp?

Varianten Ohne Stücke hielten im Jahr 2024 einen Anteil von 55,83 % und sprechen Hersteller an, die glatte Texturen und Verarbeitungseffizienz anstreben.

Welche Region wächst am schnellsten?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,14 % bis 2030 verzeichnen, angetrieben durch Urbanisierung und wachsende Kühlkettenkapazitäten.

Wie prägen Clean-Label-Anforderungen die Formulierungen?

Hersteller ersetzen synthetische Konservierungsstoffe und Farbstoffe durch natürliche Antimikrobika, Pektine und pflanzenbasierte Pigmente und treiben damit zuckerarme und biologische Optionen voran.

Welche Wachstumschancen bestehen für Verarbeiter tropischer Früchte?

Das wachsende Verbraucherinteresse an Mango-, Guaven- und Maracujafüllungen treibt die CAGR für tropische Früchte auf 5,98 % und schafft Exportchancen nach Europa, Nordamerika und in den Nahen Osten.

Seite zuletzt aktualisiert am: