Marktgröße und Marktanteil für Konservenfrüchte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 14.51 Milliarden US-Dollar |

| Marktgröße (2031) | 18.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

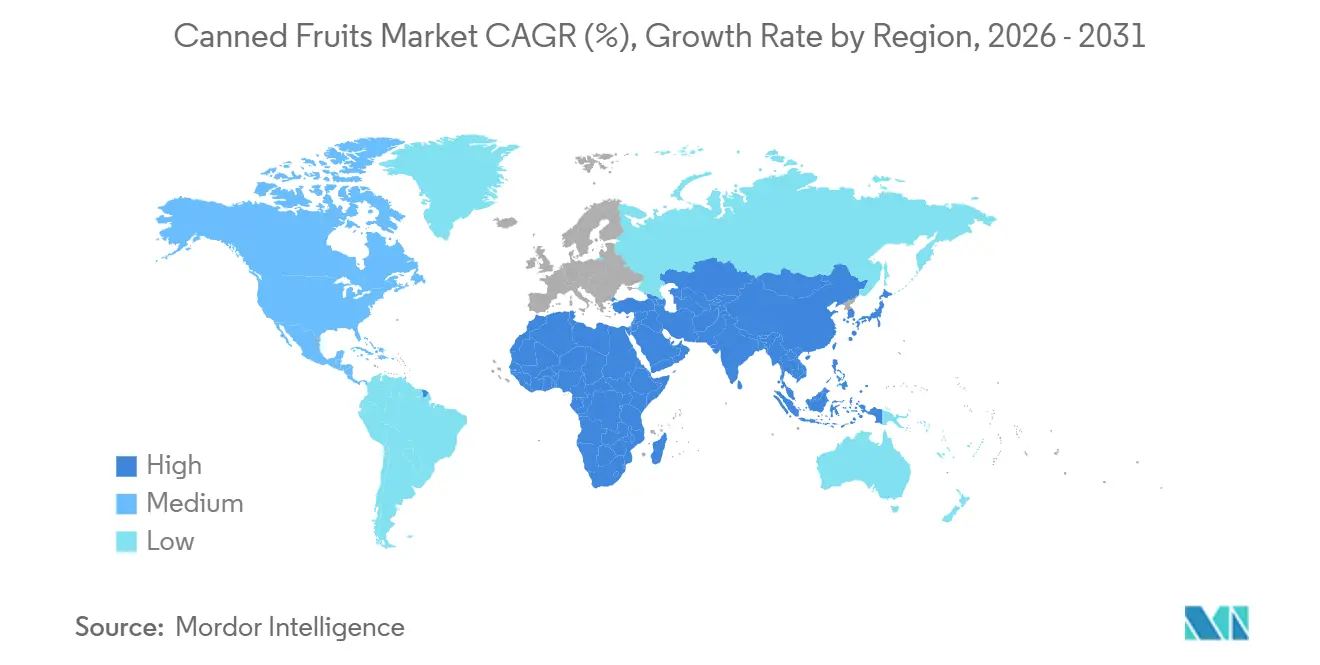

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

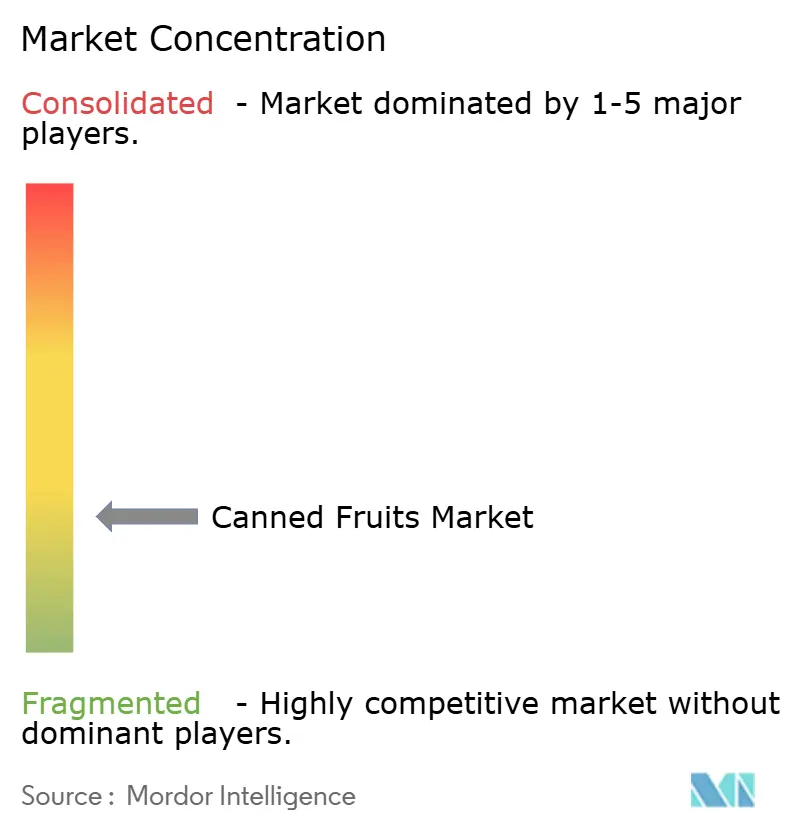

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Konservenfrüchte von Mordor Intelligence

Die Marktgröße für Konservenfrüchte wurde im Jahr 2025 auf 13,82 Milliarden USD geschätzt, erreichte im Jahr 2026 14,51 Milliarden USD und soll bis 2031 auf 18,48 Milliarden USD anwachsen, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,95 % im Zeitraum 2026–2031 entspricht. Dieses Wachstum wird in erster Linie durch die steigende Nachfrage nach praktischen, lagerstabilen und verzehrfertigen Fruchtoptionen angetrieben, die dem schnelllebigen städtischen Lebensstil und dem wachsenden Gesundheitsbewusstsein Rechnung tragen. Konservenfrüchte bieten eine ganzjährige Verfügbarkeit, eine verlängerte Haltbarkeit und minimalen Zubereitungsaufwand und stellen damit eine praktische Alternative zu frischen Produkten für Verbraucher dar, die Früchte in ihre tägliche Ernährung integrieren möchten. Darüber hinaus steigert der wachsende Fokus auf fruchtbasierte Ernährung, pflanzenbetonte Essgewohnheiten und ausgewogene Ernährungsweisen die Relevanz von Konservenfrüchten in verschiedenen Altersgruppen.

Wichtigste Erkenntnisse des Berichts

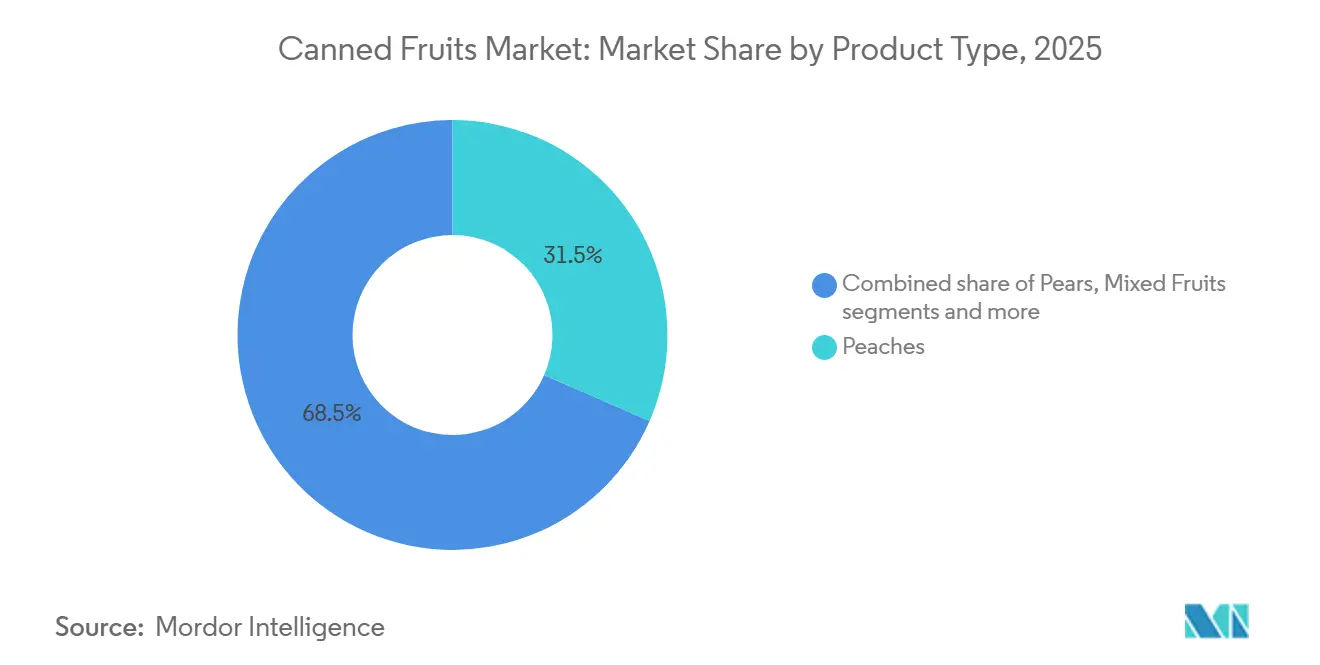

- Nach Produkttyp führten Pfirsiche mit einem Anteil von 31,54 % am Umsatz 2025, während Mandarinen voraussichtlich mit einem CAGR von 6,21 % bis 2031 wachsen werden – dem schnellsten Wachstum aller Fruchtkategorien.

- Nach Form entfielen 46,65 % des Umsatzes 2025 auf ganze Früchte, während geschnittene Fruchtformate voraussichtlich mit einem CAGR von 5,49 % bis 2031 wachsen werden, gestützt durch die Nachfrage des Gastronomiesektors nach portionierten Zutaten.

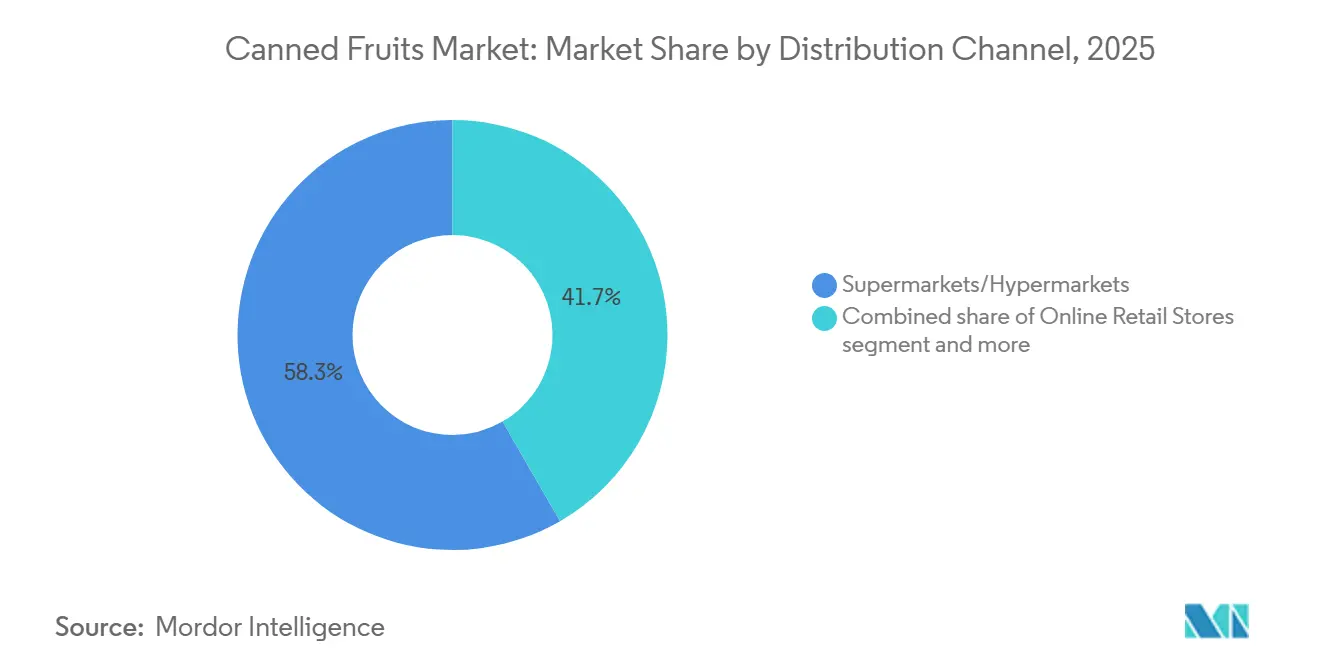

- Nach Vertriebskanal entfielen 58,34 % des Umsatzes 2025 auf Supermärkte und Hypermärkte, während der Online-Einzelhandel voraussichtlich mit einem CAGR von 6,67 % wachsen wird, da Vorratskäufe und Abonnementmodelle zunehmen.

- Nach Geografie entfielen 32,43 % der Nachfrage 2025 auf Nordamerika, doch die Region Naher Osten und Afrika wird voraussichtlich das schnellste Wachstum mit einem CAGR von 5,56 % bis 2031 verzeichnen, angetrieben durch Initiativen zur Modernisierung des Einzelhandels.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Konservenfrüchte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Fokus auf fruchtbasierte Ernährung zur Nährstoffversorgung treibt den Konsum an | +0.8% | Global, mit ausgeprägtem Wachstum in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Hektischer städtischer Lebensstil steigert den Bedarf an verzehrfertigen Früchten | +1.2% | Städtische Zentren im Asien-Pazifik-Raum, Ballungsräume in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für biologische und konservierungsmittelfreie Optionen | +0.9% | Nordamerika, Westeuropa, Australien | Mittelfristig (2–4 Jahre) |

| Wachsende Fitnesskultur unter jüngeren Bevölkerungsgruppen | +0.7% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Positionierung im Bereich Nachhaltigkeit und Abfallreduzierung | +0.6% | Europa, Nordamerika, mit Ausstrahlungseffekten auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Verwendung in Frühstücksformaten | +0.5% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Fokus auf fruchtbasierte Ernährung zur Nährstoffversorgung treibt den Konsum an

Der weltweit zunehmende Fokus auf fruchtbasierte Ernährung als Teil einer ausgewogenen und präventiven Ernährungsweise treibt das Wachstum des Marktes für Konservenfrüchte an. Das wachsende Bewusstsein für die gesundheitlichen Vorteile von Früchten, einschließlich ihrer natürlichen Ballaststoffe, Antioxidantien, Vitamine und Hydrationseigenschaften, hat Verbraucher dazu veranlasst, Früchte regelmäßiger in ihre tägliche Ernährung zu integrieren. Da Ernährungsrichtlinien und Wellnesstrends einen höheren Obstkonsum zur Unterstützung der Verdauungsgesundheit, der Immunabwehr und des allgemeinen Wohlbefindens befürworten, bieten Konservenfrüchte eine praktische, ganzjährig verfügbare Alternative zu frischen Produkten. Ihre verlängerte Haltbarkeit, das verzehrfertige Format und die Verfügbarkeit in Saft- oder Varianten ohne Zuckerzusatz machen sie zu einer praktischen Wahl für Verbraucher, die die empfohlene Obstaufnahme erreichen möchten. Darüber hinaus treibt die wachsende Beliebtheit pflanzlicher Ernährungsweisen und die Präferenz für Clean-Label-Produkte die Nachfrage nach lagerstabilen Fruchtprodukten weiter an.

Hektischer städtischer Lebensstil steigert den Bedarf an verzehrfertigen Früchten

Rasche Urbanisierung und ein zunehmend hektischer Lebensstil treiben die Nachfrage nach praktischen, verzehrfertigen Fruchtoptionen an. Da Berufstätige, Haushalte mit zwei Einkommen und Studierende mit engeren Zeitplänen konfrontiert sind, ist der Bedarf an zeitsparenden Lebensmittellösungen gestiegen. Konservenfrüchte begegnen dieser Nachfrage, indem sie das Waschen, Schälen und Schneiden überflüssig machen und gleichzeitig Bedenken hinsichtlich des Verderbs reduzieren. Sie bieten den Komfort des sofortigen Verzehrs, ohne den Nährwert zu beeinträchtigen. Dieser Trend ist besonders in stark urbanisierten Regionen ausgeprägt. So berichtet die Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik, dass die Asien-Pazifik-Region mit über 2,2 Milliarden städtischen Einwohnern das bevölkerungsreichste städtische Gebiet der Welt ist. Darüber hinaus wird die städtische Bevölkerung der Region bis 2050 voraussichtlich um 50 % wachsen [1]Quelle: Wirtschafts- und Sozialkommission der Vereinten Nationen für Asien und den Pazifik, "Urban-transformation-asia-and-pacific-growth-resilience", unescap.org. Diese rasche Urbanisierung beeinflusst die Lebensmittelkonsummuster und steigert die Präferenz für lagerstabile, leicht zu lagernde und verzehrfertige Produkte.

Wachsende Präferenz für biologische und konservierungsmittelfreie Optionen

Die wachsende Verbraucherpräferenz für biologische und konservierungsmittelfreie Lebensmittelprodukte treibt ein erhebliches Marktwachstum an. Das gestiegene Bewusstsein für Clean-Label-Zutaten, chemiefreie Anbaumethoden und minimal verarbeitete Lebensmitteloptionen hat Verbraucher dazu veranlasst, biologische Konservenfruchtprodukte zu bevorzugen, die einem gesundheitsbewussten und ökologisch nachhaltigen Lebensstil entsprechen. Als Reaktion darauf erweitern Hersteller ihre zertifizierten Bio-Produktportfolios, entfernen künstliche Konservierungsstoffe und priorisieren transparente Beschaffungspraktiken. Dieser Trend ist besonders in entwickelten Märkten ausgeprägt. Laut der Vereinigung für den biologischen Handel erreichten die Umsätze mit Bio-Lebensmitteln in den Vereinigten Staaten im Jahr 2024 71,6 Milliarden USD, was das anhaltende Verbraucherengagement für Bio-Produkte belegt [2]Quelle: Vereinigung für den biologischen Handel, "Growth of U.S. Organic Marketplace Accelerated in 2024", ota.com. Da die Nachfrage nach natürlichen und rückverfolgbaren Lebensmittelprodukten wächst, wird erwartet, dass biologische und konservierungsmittelfreie Konservenfruchtangebote mehr Regalfläche und eine Premium-Positionierung gewinnen werden, was zum Gesamtwachstum des Marktwerts beiträgt.

Wachsende Fitnesskultur unter jüngeren Bevölkerungsgruppen

Die wachsende Fitnesskultur unter jüngeren Bevölkerungsgruppen treibt die Nachfrage an, da gesundheitsbewusste Verbraucher ausgewogene Ernährung und natürliche Energiequellen betonen. Millennials und die Generation Z übernehmen zunehmend aktive Lebensstile, einschließlich Mitgliedschaften in Fitnessstudios, Heimtraining und Sportteilnahme, was das Interesse an nährstoffreichen, pflanzlichen Lebensmitteloptionen gesteigert hat. Früchte werden weithin für ihre natürlichen Zucker, die schnelle Energie liefern, für Ballaststoffe, die die Verdauung unterstützen, und für essentielle Vitamine, die die Erholung und das allgemeine Wohlbefinden fördern, geschätzt. Konservenfrüchte, insbesondere solche ohne Zuckerzusatz, bieten eine praktische und lagerstabile Option, die sich für Snacks vor dem Training, Smoothies nach dem Training, Joghurtschalen und kalorienreduzierte Mahlzeitenpläne eignet. Darüber hinaus unterstützt eine portionskontrollierte Verpackung Fitnessziele wie die Kalorienüberwachung und das Makronährstoff-Tracking. Da jüngere Verbraucher weiterhin Ernährungsbewusstsein mit aktiven Lebensstilen verbinden, wird erwartet, dass die Fitnesskultur ein kontinuierliches Wachstum im Markt für Konservenfrüchte antreiben wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken im Zusammenhang mit hohem Zucker- und Sirupgehalt | -0.9% | Global, am stärksten ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für minimal verarbeitete Lebensmittel | -0.7% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch gefrorene und aseptische Fruchtformate | -0.6% | Nordamerika, Europa, mit Ausstrahlungseffekten auf städtische Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Ineffizienz bei Logistikgewicht und -raum | -0.4% | Global, insbesondere im E-Commerce und bei der Zustellung auf der letzten Meile | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken im Zusammenhang mit hohem Zucker- und Sirupgehalt

Gesundheitsbedenken im Zusammenhang mit einem hohen Zuckergehalt stellen ein erhebliches Hemmnis für den globalen Markt für Konservenfrüchte dar, insbesondere bei Produkten, die in schwerem oder leichtem Sirup eingelegt sind. Viele traditionelle Konservenfruchtprodukte enthalten zugesetzten Zucker zur Geschmacksverbesserung und Konservierung, was der wachsenden Verbraucherpräferenz für zuckerarme und Clean-Label-Lebensmittel widerspricht. Das gestiegene Bewusstsein für Fettleibigkeit, Diabetes und metabolische Gesundheitsrisiken hat Verbraucher dazu veranlasst, bei Produkten mit hohem freiem Zuckergehalt vorsichtiger zu sein. So empfiehlt die Weltgesundheitsorganisation beispielsweise, den Konsum freier Zucker auf weniger als 10 % der täglichen Gesamtenergiezufuhr zu begrenzen, um globale Bemühungen im Bereich der öffentlichen Gesundheit zur Reduzierung des Zuckerkonsums zu unterstützen. Infolgedessen entscheiden sich Verbraucher zunehmend für Früchte in natürlichem Saft, Formulierungen ohne Zuckerzusatz oder frische Alternativen. Dieser Fokus auf den Zuckergehalt setzt Hersteller unter Druck, Produkte neu zu formulieren, und kann das Wachstumspotenzial traditioneller sirupbasierter Konservenfrüchte begrenzen, was das Gesamtmarktwachstum hemmt.

Wachsende Präferenz für minimal verarbeitete Lebensmittel

Die wachsende Verbraucherpräferenz für minimal verarbeitete und frischähnliche Lebensmitteloptionen stellt eine erhebliche Herausforderung für den Markt für Konservenfrüchte dar. Zeitgenössische Ernährungstrends priorisieren natürliche Textur, Nährstofferhalt und begrenzte thermische Verarbeitung, was zu der Wahrnehmung führt, dass Konservenfrüchte im Vergleich zu frischen oder gefrorenen Alternativen stärker verarbeitet sind. Das gestiegene Bewusstsein für Zutaten-Transparenz, Verarbeitungstechniken und Clean-Label-Aussagen hat die Skepsis gegenüber wärmebehandelten und lagerstabilen Produkten weiter verstärkt. Da pflanzliche und vollwertige Ernährungsmuster weiter an Popularität gewinnen, bevorzugen Verbraucher zunehmend Produkte, die einer minimalen Verarbeitung unterzogen werden. Dieses Wahrnehmungsproblem kann die Attraktivität von Konservenfrüchten verringern, insbesondere bei jüngeren und gesundheitsbewussten Verbrauchern, die minimale Verarbeitung mit einem höheren Nährwert und Authentizität verbinden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mandarinen überholen traditionelle Marktführer

Pfirsiche, die im Jahr 2025 einen Anteil von 31,54 % am Umsatz des globalen Marktes für Konservenfrüchte ausmachen, spielen eine bedeutende Rolle bei der Förderung des Marktwachstums aufgrund ihrer starken kanalübergreifenden Nachfrage, vielseitigen Anwendungen und breiten Verbraucherakzeptanz in allen Altersgruppen. Konservierte Pfirsiche bieten eine optimale Balance aus Süße, Texturerhalt nach der thermischen Verarbeitung und optischer Attraktivität, was sie im Vergleich zu weicheren oder stark saisonalen Alternativen zu einer der kommerziell rentabelsten Früchte für die Konservierung macht. Darüber hinaus passen Pfirsiche gut zu Produktinnovationstrends wie Formulierungen ohne Zuckerzusatz, in Saft eingelegten Varianten, gewürfelten und in Scheiben geschnittenen Convenience-Formaten und portionierten Bechern. Diese Innovationen ermöglichen es Herstellern, gesundheitsbewusste Verbraucher anzusprechen, ohne Kompromisse beim Geschmack einzugehen. Die Kompatibilität der Frucht mit Premium-Positionierung, einschließlich Bio-Angeboten und Clean-Label-Verpackungen, unterstützt das Wertwachstum in diesem Segment weiter.

Mandarinen, die voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen werden, entwickeln sich zu einem der am schnellsten wachsenden Segmente im globalen Markt für Konservenfrüchte und tragen erheblich zum inkrementellen Umsatzwachstum und zur Kategoriediversifizierung bei. Ihr natürlich süßer Geschmack, ihre leuchtende Farbe, die kernlose Bequemlichkeit und die leicht trennbaren Segmente machen sie in den Konsumsegmenten Kinder, Familie und institutionelle Nutzung sehr attraktiv. Mandarinen behalten nach der Konservierung eine starke strukturelle Integrität und optische Attraktivität, was sie ideal für Anwendungen wie Obstsalate, Dessertbecher, Joghurt-Toppings, Backwaren und verzehrfertige Snackpacks macht. Darüber hinaus werden Mandarinen weit verbreitet angebaut und eignen sich gut für die großtechnische Verarbeitung, was exportorientierte Produktionszentren und die Expansion von Eigenmarken unterstützt.

Nach Form: Geschnittene Früchte dominieren die verzehrfertige Convenience

Ganze Früchte werden voraussichtlich 46,65 % des Umsatzes des globalen Marktes für Konservenfrüchte im Jahr 2025 ausmachen und behalten eine dominante Position aufgrund ihrer starken Assoziation mit Qualität, Natürlichkeit und Premium-Attraktivität. Verbraucher nehmen ganze Konservenfrüchte oft als minimal verarbeitet wahr und bieten eine bessere Texturerhaltung als geschnittene oder gewürfelte Alternativen, was das Kaufvertrauen stärkt. Diese Produkte sind häufig in Saft- oder Leichtsirup-Varianten erhältlich, was der wachsenden Nachfrage nach saubereren Etiketten und zuckerreduzierten Optionen entspricht. Darüber hinaus verbessert ihre Fähigkeit, die thermische Verarbeitung ohne wesentliche Formveränderung zu überstehen, die Regalpräsentation und den wahrgenommenen Wert, was Premium- und mittlere Preisstrategien unterstützt. Die Kombination dieser Faktoren positioniert ganze Früchte als Eckpfeiler des Marktes für Konservenfrüchte, der sowohl gesundheitsbewusste Verbraucher als auch Käufer von Premium-Produkten anspricht.

Geschnittene Früchte werden voraussichtlich bis 2031 mit einem CAGR von 5,49 % wachsen und entwickeln sich zu einem wichtigen Wachstumstreiber im globalen Markt für Konservenfrüchte. Dieses Wachstum ist in erster Linie auf ihre Bequemlichkeit, Portionskontrolle und Vielseitigkeit in verschiedenen Anwendungen zurückzuführen. Vorgeschnittene, gewürfelte, in Stücke geschnittene oder segmentierte Formate eliminieren die Zubereitungszeit und sind daher für vielbeschäftigte Haushalte, Schnellrestaurants, Bäckereien und institutionelle Küchen sehr attraktiv. Ihre gebrauchsfertige Natur entspricht der wachsenden Nachfrage nach Frühstücksschalen, Desserts, Smoothies, Obstsalaten und Milchproduktzusätzen, bei denen einheitliche Größe und konsistente Textur für Präsentation und Betriebseffizienz unerlässlich sind. Die Anpassungsfähigkeit geschnittener Früchte an vielfältige kulinarische Verwendungen und ihre Ausrichtung auf moderne Verbraucherlebensstile festigen ihre Rolle als bedeutender Beitrag zur Marktexpansion weiter.

Nach Vertriebskanal: E-Commerce stört den traditionellen Einzelhandel

Supermärkte und Hypermärkte, die voraussichtlich 58,34 % des Umsatzes im Markt für Konservenfrüchte im Jahr 2025 ausmachen werden, sind ein wichtiger Wachstumstreiber für die Kategorie. Diese großformatigen Einzelhandelsgeschäfte bieten ein breites Produktsortiment, eine starke Eigenmarkenpräsenz und ziehen hohen Verbraucherverkehr an. Ihre umfangreiche Regalfläche ermöglicht es Marken, verschiedene Fruchtarten, Einlegemedien, Packungsgrößen und Preisstufen an einem Ort zu präsentieren, was die kategorieübergreifende Sichtbarkeit verbessert und Impulskäufe fördert. Strukturiertes Merchandising, Werbekampagnen und Bündelangebote steigern den Absatz erheblich, insbesondere in der Festsaison und in Zeiten erhöhter Nachfrage. Darüber hinaus unterstützen Supermärkte und Hypermärkte die Premiumisierung durch spezielle Bereiche für biologische, Clean-Label- und zuckerfreie Produkte, was es Herstellern ermöglicht, Mehrwert-Varianten mit verbesserter Regalpositionierung einzuführen.

Online-Einzelhandelskanäle, die voraussichtlich bis 2031 mit einem CAGR von 6,67 % wachsen werden, entwickeln sich zu einer der am schnellsten wachsenden Vertriebsplattformen im Markt für Konservenfrüchte. Dieses Wachstum wird durch die zunehmende Nutzung des digitalen Lebensmitteleinkaufs und sich verändernde Kaufverhaltensweisen der Verbraucher angetrieben. Die Möglichkeit, Nährwertkennzeichnungen, Zuckergehalt, Markenpositionierung und Preise in Echtzeit zu vergleichen, erhöht die Transparenz und unterstützt eine fundierte Entscheidungsfindung, insbesondere bei gesundheitsbewussten Verbrauchern. Abonnementmodelle und Großeinkaufsoptionen fördern zudem Wiederholungskäufe von Vorratsprodukten wie Konservenfrüchten. Darüber hinaus tragen Rabattaktionen, personalisierte Empfehlungen und Bündelangebote zu größeren Warenkörben und einem erhöhten kategorieübergreifenden Umsatz bei.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 32,43 % des Umsatzes im Markt für Konservenfrüchte, gestützt durch die hochentwickelte und ausgereifte Einzelhandelsinfrastruktur der Vereinigten Staaten, eine starke Eigenmarkendurchdringung und etablierte Haushaltskonsummuster. Die Region profitiert von einer robusten inländischen Obstproduktion und Verarbeitungskapazitäten, insbesondere bei Pfirsichen und Birnen. So erreichte laut dem Landwirtschaftsministerium der Vereinigten Staaten die gesamte Pfirsichproduktion in den Vereinigten Staaten im Jahr 2024 709.200 Tonnen, was einem Anstieg von 20 % gegenüber dem Vorjahr entspricht und eine stabile Rohstoffverfügbarkeit für Konservierungsoperationen gewährleistet [3]Quelle: Landwirtschaftsministerium der Vereinigten Staaten (USDA), "Production volume of peach in the United States", usda.gov. Das Vorhandensein fortschrittlicher Lebensmittelverarbeitungstechnologien, starker Vertriebsnetze und einer hohen Vertrautheit der Verbraucher mit lagerstabilen Fruchtprodukten festigt die Dominanz der Region weiter.

Für den Nahen Osten und Afrika wird bis 2031 ein CAGR von 5,56 % prognostiziert, angetrieben durch den Ausbau der städtischen Einzelhandelsinfrastruktur, die steigende Akzeptanz von verpackten und lagerstabilen Lebensmittelprodukten sowie die zunehmende Produktverfügbarkeit über Importkanäle. Das wachsende Bewusstsein für Lebensmittelsicherheit, längere Haltbarkeit und ganzjährigen Fruchtzugang verbessert schrittweise die Marktdurchdringung in Ballungsräumen dieser Region. Europa ist ein weiterer wichtiger regionaler Beitragender, gestützt durch etablierte Obstverarbeitungstraditionen und strukturierte Einzelhandelsnetze in Deutschland, dem Vereinigten Königreich, Italien, Frankreich und Spanien. Die Nachfrage der Region wird durch eine starke Präferenz für Clean-Label-, biologische und zuckerreduzierte Konservenfrucht-Varianten sowie einen stetigen Konsum in Haushalts- und Einzelhandelskanälen gestärkt.

Für den Asien-Pazifik-Raum wird ein stetiges Wachstum prognostiziert, gestützt durch zunehmende Urbanisierung, Modernisierung des Lebensmitteleinzelhandels und sich verändernde Ernährungsmuster. Schlüsselmärkte wie China, Indien, Japan und Australien treiben die Nachfrage aufgrund des steigenden Konsums von Backwaren, Milchdesserts und verzehrfertigen Mahlzeitenkomponenten, die Konservenfrüchte enthalten, an. Verbesserungen der inländischen Obstverarbeitungskapazitäten in Verbindung mit einem starken Exportpotenzial aus regionalen Produktionszentren werden voraussichtlich das Wachstum weiter beschleunigen. Da die Durchdringung des modernen Einzelhandels zunimmt und Verbraucher praktische, langlebige Fruchtoptionen suchen, bleibt der Asien-Pazifik-Raum ein bedeutender Beitragender zum inkrementellen globalen Umsatzwachstum im Markt für Konservenfrüchte.

Wettbewerbslandschaft

Der Markt für Konservenfrüchte weist eine moderate Konzentration auf, die durch den Wettbewerb zwischen multinationalen Konzernen und starken regionalen Verarbeitern in verschiedenen Preisstufen und Produktformaten gekennzeichnet ist. Führende Akteure wie Dole PLC, The Kraft Heinz Company, Del Monte Foods, Inc., Rhodes Food Group und Seneca Foods Corporation verfügen über eine bedeutende globale und regionale Präsenz. Dies wird durch vertikal integrierte Beschaffung, großtechnische Verarbeitungskapazitäten und diversifizierte Vertriebsnetze erreicht. Diese Unternehmen nutzen Markenwiedererkennung, etablierte Einzelhändlerbeziehungen und Eigenmarkenkooperationen, um ihre Marktposition zu behaupten. Wettbewerbsstrategien konzentrieren sich in erster Linie auf Portfoliodiversifizierung, Zuckerreduzierungsreformulierungen, Bio-Produktangebote und die Expansion in Schwellenmärkte, um der wachsenden Nachfrage gerecht zu werden.

Chancen in unerschlossenen Bereichen beeinflussen zunehmend strategische Entscheidungen im Markt. Aufkommende Segmente wie proteinangereicherte Fruchtmischungen, angereicherte Varianten und funktionelle Produkte schaffen neue Mehrwertmöglichkeiten jenseits traditioneller sirupverpackter Formate. Darüber hinaus bieten Einzelportionsbeutel und portionskontrollierte Verpackungen für den Unterwegskonsum erhebliches Wachstumspotenzial, insbesondere bei jüngeren und städtischen Verbrauchern, die Bequemlichkeit suchen. Premiumisierungsbemühungen, einschließlich Clean-Label-Aussagen, exotischer Fruchtkombinationen und Zertifizierungen für nachhaltige Beschaffung, ermöglichen es Marken, sich in einer Kategorie zu differenzieren, die oft als Massenware angesehen wird. Diese innovationsgetriebenen Strategien werden voraussichtlich den Wettbewerb verschärfen und gleichzeitig die Attraktivität des Marktes verbreitern.

Die Technologieübernahme schreitet in Verarbeitungs- und Verpackungsoperationen rasch voran und verbessert Effizienz und Nachhaltigkeit. Investitionen in Retortenbeutellinien und fortschrittliche thermische Verarbeitungstechnologien gewinnen an Dynamik, da diese Formate das Verpackungsgewicht reduzieren, die Logistikeffizienz verbessern und den Materialeinsatz im Vergleich zu traditionellen Metallkonserven minimieren. Die Automatisierung in Sortier-, Schneid- und Qualitätsprüfprozessen optimiert die Ausbeute weiter und gewährleistet Konsistenz. Darüber hinaus adressieren Fortschritte bei BPA-freien Beschichtungen und recycelbaren Verpackungsmaterialien regulatorische Anforderungen und Verbrauchersicherheitsbedenken und stärken das Engagement der Branche für Nachhaltigkeit und Innovation.

Marktführer im Bereich Konservenfrüchte

Dole PLC

The Kraft Heinz Company

Del Monte Foods Inc.

Rhodes Food Group

Seneca Foods Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Del Monte führte eine einzigartige Reihe von Frischfruchtprodukten ein. Die 425-Gramm-Dosen sind in drei Geschmacksrichtungen erhältlich: Pfirsichscheiben mit braunem Zucker, Birnenscheiben mit gesalzenem Karamell und Birnenscheiben mit Zimt. Diese neue Linie enthält einen „extra leichten” Sirup, der die Produkte für saisonales Backen oder Obstsalate geeignet macht.

- August 2025: Countree Food führte die Fruit Ball Series ein, eine neue Reihe von Konserven mit ganzen Fruchtkugeln, die vollständig aus echten Früchten hergestellt und in löffelgerechter Größe zubereitet werden. Die Kollektion umfasst Gelbe Pfirsichkugel, Melonenkugel und Vanillebirnenkugel.

- Januar 2024: Dole Food Company führte einen neuen Versandservice ein, um die Transportoptionen für Mangos, Ananas und andere tropische Frischfrüchte zu verbessern, die aus Mittelamerika in die Vereinigten Staaten importiert werden.

Berichtsumfang des globalen Marktes für Konservenfrüchte

Konservenfrüchte sind Produkte, die aus frischen oder gefrorenen Früchten nach dem thermischen Verfahren oder durch eine andere physikalische Methode hergestellt werden. Je nach Produkttyp durchlaufen die Produkte verschiedene Arbeitsgänge wie Waschen, Schälen, Entkernen, Entstielen, Sortieren, Schneiden usw. Der Markt für Konservenfrüchte ist nach Produkttyp, Form, Vertriebskanälen und Geografie segmentiert. Nach Produkttyp ist der Markt in Pfirsiche, Ananas, Mandarinen, Birnen und andere Fruchtarten segmentiert. Nach Form ist der Markt in ganze Früchte und geschnittene Früchte unterteilt. Nach Vertriebskanälen ist der Markt in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Der Markt wurde auch geografisch nach Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika untersucht. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (in Millionen USD) erstellt.

| Pfirsiche |

| Ananas |

| Mandarinen |

| Gemischte Früchte |

| Birnen |

| Andere Fruchtarten |

| Ganze Früchte |

| Geschnittene Früchte |

| Supermärkte/Hypermärkte |

| Convenience-Stores |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Pfirsiche | |

| Ananas | ||

| Mandarinen | ||

| Gemischte Früchte | ||

| Birnen | ||

| Andere Fruchtarten | ||

| Nach Form | Ganze Früchte | |

| Geschnittene Früchte | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Konservenfrüchte im Jahr 2026?

Die Marktgröße für Konservenfrüchte wird im Jahr 2026 auf 14,51 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 4,95 % 18,48 Milliarden USD erreichen.

Welcher Produkttyp wächst am schnellsten?

Mandarinen werden voraussichtlich bis 2031 mit einem CAGR von 6,21 % wachsen und alle anderen Fruchtsegmente übertreffen.

Warum sind Online-Kanäle für das zukünftige Wachstum entscheidend?

E-Commerce-Bestellungen erzielen Wiederholungskaufraten, die 30 % höher sind als bei frischen Produkten, und sollen mit einem CAGR von 6,67 % wachsen, was digitale Regale zu einem zentralen Element für die Durchdringung des Marktes für Konservenfrüchte macht.

Wie wird das EU-BPA-Verbot die Lieferanten beeinflussen?

Hersteller müssen bis Januar 2028 pflanzliche oder Oleoresin-Beschichtungen einführen, was die Kosten um 8–12 % erhöht, aber eine Premium-Regalplatzierung und Exportberechtigung erschließt.

Seite zuletzt aktualisiert am: