Apfelsaftmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 20.77 Milliarden US-Dollar |

| Marktgröße (2031) | 28.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.39% CAGR |

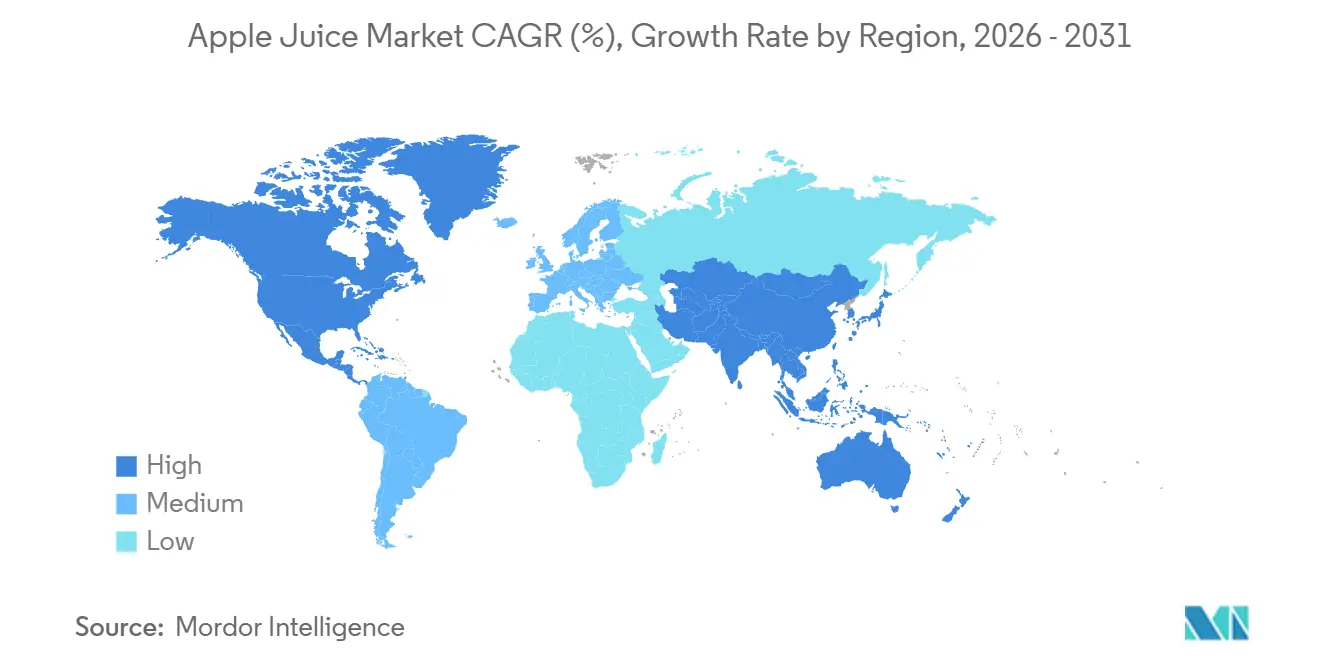

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

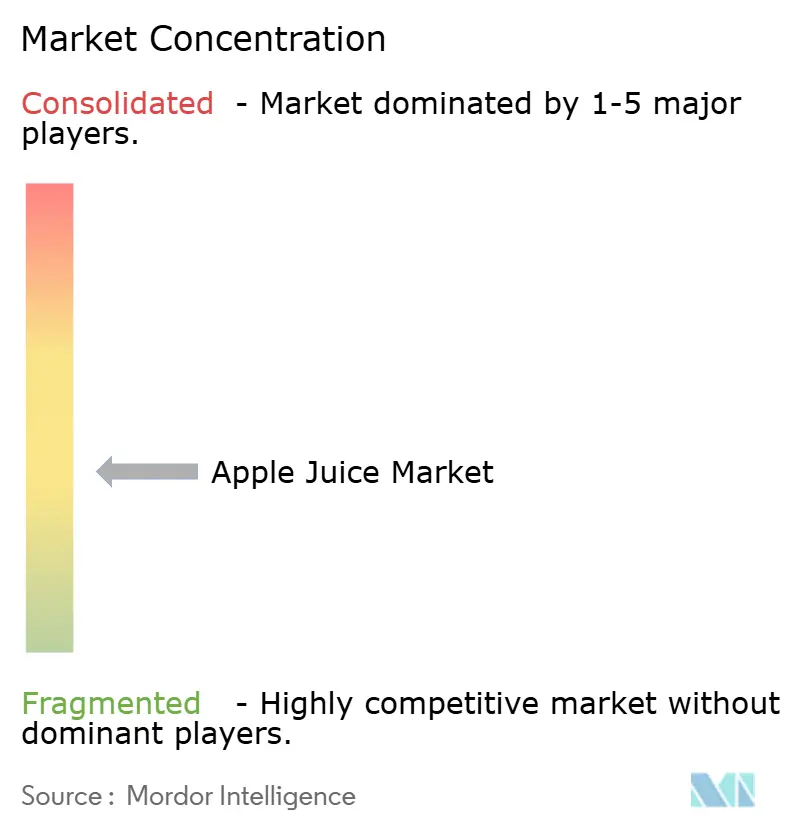

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Apfelsaftmarkt Analyse von Mordor Intelligence

Der Apfelsaftmarkt erreichte im Jahr 2025 einen Wert von 19,56 Milliarden USD, wird voraussichtlich im Jahr 2026 einen Wert von 20,77 Milliarden USD erreichen und soll bis 2031 auf 28,32 Milliarden USD anwachsen, was einer CAGR von 6,39 % im Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt die anhaltende Verbraucherpräferenz für praktische, nahrhafte Getränke inmitten eines wachsenden Gesundheitsbewusstseins und zunehmender Konsummuster unterwegs wider. Tragbare Verpackungen, insbesondere Beutel, definieren den Konsum unterwegs neu und treiben das Wachstum voran, da Schulen und Convenience-Stores ihr Einzelportionen-Angebot ausweiten. Nordamerika führt den Markt an, getrieben durch etablierte Frühstücksgewohnheiten und institutionelle Nachfrage, während sich der Asien-Pazifik-Raum als die am schnellsten wachsende Region herausgestellt hat, angetrieben durch Urbanisierung, wachsende Ausgaben der Mittelschicht und Modernisierung des Einzelhandels in China, Indien und Südostasien. Die strategische Differenzierung konzentriert sich auf Sortenkennzeichnung, funktionelle Anreicherung, Bio-Zertifizierung und Verpackungsinnovation, um dem Preisdruck bei Rohstoffen entgegenzuwirken. Eine kritische angebotsseitige Spannung besteht, da China etwa zwei Drittel der US-amerikanischen Apfelsaftkonzentrat-Importe liefert, was eine Anfälligkeit gegenüber handelspolitischen Veränderungen, Qualitätsprüfungen und geopolitischen Risiken schafft. Gleichzeitig wird die alternative Beschaffung aus Polen, der Türkei, der Ukraine und Moldawien ausgebaut, um die Beschaffung zu diversifizieren.

Wichtigste Erkenntnisse des Berichts

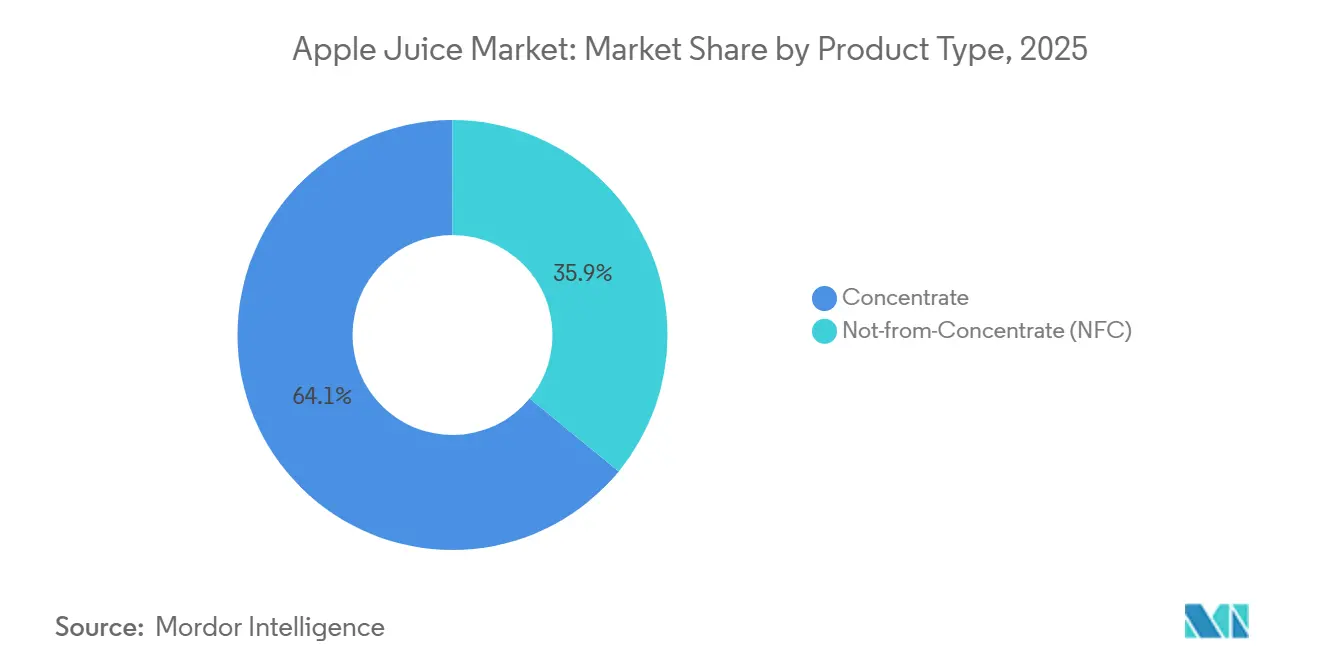

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 64,04 % auf Konzentrat, während Nicht-aus-Konzentrat (NFC) bis 2031 die segmentführende CAGR von 7,24 % verzeichnen soll.

- Nach Art hielten konventionelle Produkte im Jahr 2025 einen Anteil von 88,23 % am Umsatz, während Biosaft mit einer CAGR von 8,05 % über 2026–2031 das schnellste Wachstum verzeichnet.

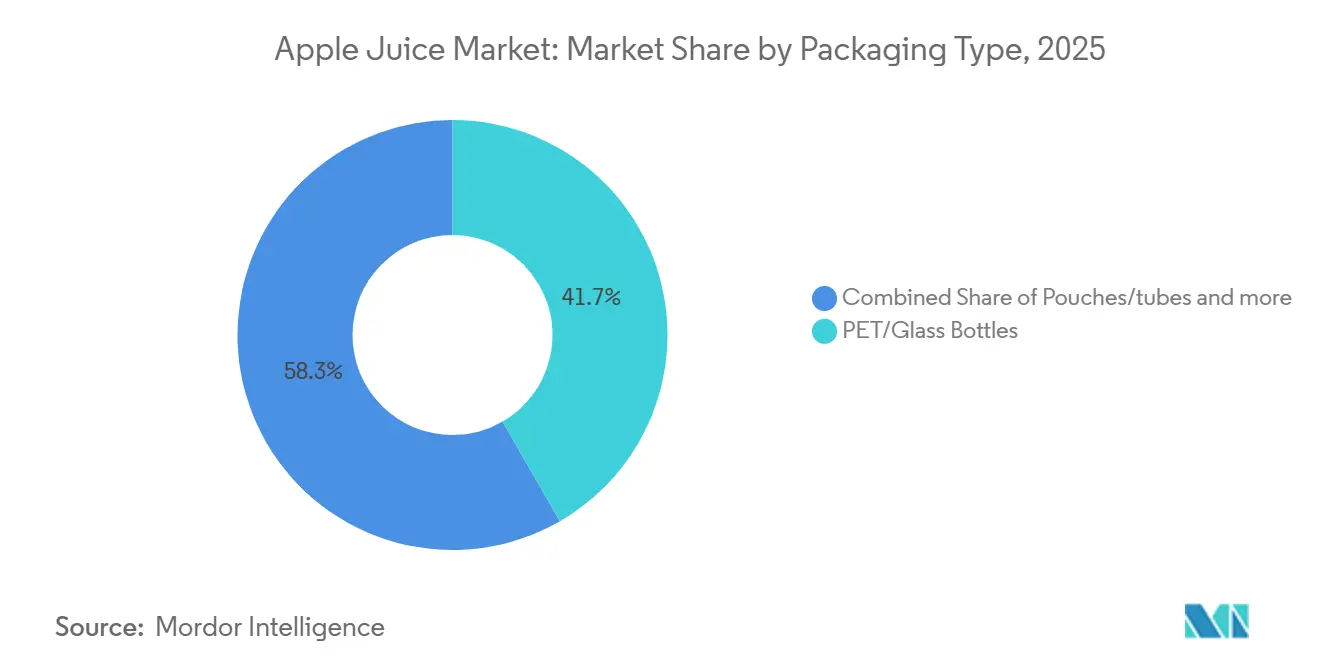

- Nach Verpackungstyp führten PET-/Glasflaschen mit 41,67 % des Umsatzes im Jahr 2025; Beutel/Tuben bieten mit einer CAGR von 8,22 % bis 2031 das stärkste Aufwärtspotenzial.

- Nach Vertriebskanal entfielen auf den Einzelhandel 73,21 % des globalen Umsatzes im Jahr 2025, während Gastronomie und HoReCa mit einer CAGR von 6,89 % von 2026 bis 2031 expandieren.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,66 %, und der Asien-Pazifik-Raum soll bis 2031 die schnellste CAGR von 6,74 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Apfelsaftmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Apfelsaftverpackungen für den Konsum unterwegs | +0.9% | Nordamerika und Westeuropa führend; aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Säften in Hotel-Frühstücksmenüs | +0.7% | Global, mit regionalen Spitzen (Nordamerika Herbst/Winter; Asien-Pazifik Chinesisches Neujahr; Naher Osten Ramadan) | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für Premium- und Biosäfte | +1.2% | Global, insbesondere Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Saisonale Aktionen und festivalgetriebener Konsum | +0.5% | Global, mit stärkerem Einfluss in Schwellenmärkten, die Markenvertrauen aufbauen | Kurzfristig (≤2 Jahre) |

| Marketingkampagnen, die Wellness-Vorteile hervorheben | +0.8% | Nordamerika und Westeuropa führend; aufkommend im städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbraucherattraktivität durch bekannte Marken | +0.6% | Global, mit regionalen Spitzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Apfelsaftverpackungen für den Konsum unterwegs

Einzelportionen- und tragbare Formate transformieren den Apfelsaftvertrieb, da Urbanisierung und ein schnelllebiger Lebensstil die Nachfrage nach praktischen Getränkeoptionen für unterwegs antreiben. Convenience-Stores priorisieren zunehmend Apfelsaftbeutel und -dosen, die auf Impulskäufe und Schulbrotdosen für Kinder ausgerichtet sind. Darüber hinaus hat die wachsende Präferenz der Verbraucher für gesündere Getränkeoptionen die Nachfrage nach Apfelsaft-Einzelportionsprodukten weiter angekurbelt. Die Einführung einer papierbasierenden Barrieretechnologie für aseptische Kartons in Spanien durch Tetra Pak, die bis zu 92 % erneuerbare Inhalte und einen durch Carbon Trust verifizierten um 43 % niedrigeren CO₂-Fußabdruck im Vergleich zu Aluminiumfolienkartons aufweist, unterstreicht die wachsende Bedeutung nachhaltiger Verpackungslösungen. Diese Innovation positioniert umweltfreundliche Verpackungen für unterwegs als wichtiges Wettbewerbsdifferenzierungsmerkmal für Premium-Apfelsaftmarken. Darüber hinaus gewinnen Bag-in-Box-Formate, die eine luftdichte Ausgabe und reduzierten Oxidationsgrad bieten, in der Gastronomie und in institutionellen Kanälen an Beliebtheit. Diese Formate decken kritische Bedürfnisse wie Kosteneffizienz pro Portion und verlängerte Frische nach dem Öffnen ab, was sie zu einer attraktiven Option für den Massenkonsum in Hotels, Restaurants und Catering-Diensten macht.

Steigende Nachfrage nach Säften in Hotel-Frühstücksmenüs

Saft bleibt ein Frühstücksgrundnahrungsmittel in der Gastronomie, wobei Verbraucher häufig Apfelsaft während der Frühstückszeiten bestellen. Betreiber differenzieren ihr Angebot durch frisch gepresste, funktionelle und saisonale Saftoptionen. Apfelsaft wird häufig in Mehrkomponentenmischungen integriert, wie Snooze's Super Greens (Grünkohl, Gurke, Sellerie, Ingwer, Apfel, Zitrone, Agave) und First Watch's Morning Meditation (Orange, Zitrone, Kurkuma, Ingwer, Agave, Rote Bete), wobei die natürliche Süße des Apfels genutzt wird, um Gemüse- und Gewürznoten auszugleichen. Premium-Hotels und Brunch-Lokale führen Saftverkostungen und Kleinformatportionen ein, die mit mundgerechten Speisen kombiniert werden, und orientieren sich dabei an Weinverkostungsformaten, um Proben und Upselling zu fördern. Die Bewegung der nüchternen Neugierigen erweitert alkoholfreie Getränkeprogramme, bei denen einfruchtiger Apfelsaft und apfelbasierte Mocktails als anspruchsvolle Alternativen zu Alkohol dienen und wellness-orientierte sowie inklusive Speiseerlebnisse ansprechen. Gewürzter Apfelwein mit Sternanis und andere kulinarisch inspirierte Zubereitungen sind in saisonalen Pop-up-Bars vertreten und positionieren Apfelsaft als vielseitige Zutat für zeitlich begrenzte Angebote und saisonale Menüs.

Wachsende Präferenz für Premium- und Biosäfte

Der Umsatz mit Bio-Apfelsaft hat ein erhebliches Wachstum verzeichnet, angetrieben durch die steigende Verbrauchernachfrage nach Clean-Label-Produkten. Der US-amerikanische Bio-Getränkemarkt hat eine starke Entwicklung gezeigt, mit wachsendem Umsatz im Bio-Getränkesegment, begleitet von der steigenden Beliebtheit neuer Bio-Apfelsorten [1]Organic Trade Association, "Wachstum des US-amerikanischen Bio-Marktes beschleunigte sich im Jahr 2024", ota.com. Dieser Trend spiegelt eine Präferenz für die Vermeidung synthetischer Pestizide, die Nutzung gentechnikfreier Optionen und die Ausrichtung an populären Ernährungstrends wie Keto und Paleo wider. Die Nicht-aus-Konzentrat-Verarbeitung, die den natürlichen Geschmack, die Farbe und die Nährwertvorteile durch minimale Hitzeeinwirkung erhält, wird als natürlicher wahrgenommen und erzielt weiterhin Premiumpreise, obwohl sie ähnliche Nährwertprofile wie rekonstituierter Saft aufweist. Darüber hinaus gewinnen kaltgepresste und trübe Apfelsaftvarianten, die für die Erhaltung von Polyphenolen und Antioxidantien bekannt sind, an Bedeutung. Diese Varianten sind zunehmend in Fachgeschäften und auf E-Commerce-Plattformen erhältlich und werden häufig mit Attributen wie niedrigem Kaloriengehalt, Bio-Zertifizierung oder funktionellen Gesundheitsvorteilen vermarktet. Der wachsende Fokus auf gesundheitsbewussten Konsum und nachhaltige Produktionspraktiken wird voraussichtlich die Nachfrage nach Bio- und minimal verarbeitetem Apfelsaft in den kommenden Jahren weiter antreiben.

Saisonale Aktionen und festivalgetriebener Konsum

Saisonale Aktionen nutzen diese zyklische Nachfrage, wobei Einzelhändler Apfelsaft und Apfelwein in September-November-Displays prominent neben Halloween- und Thanksgiving-Mahlzeitenbündeln präsentieren. Diese Aktionen umfassen häufig Rezeptvorschläge, wie apfelweinbasierte Cocktails oder Desserts, um das Verbraucherengagement zu fördern. Im Nahen Osten treibt der Ramadan einen erhöhten Saftkonsum für Iftar-Mahlzeiten an, wobei Apfelsaftmischungen und angereicherte Varianten als Hydrations- und Energielösungen nach dem Fasten positioniert werden. Ebenso erleben Asien-Pazifik-Märkte Nachfragespitzen während des Chinesischen Neujahrsfestes und des Mittherbstfestes, wo das Verschenken von Premium-Saftsets und Bio-Apfelsaft eine verbreitete Tradition ist. Festivitätsspezifische Verpackungen, limitierte Geschmacksrichtungen (z. B. gewürzter Apfel, Apfel-Zimt) und Mehrfachpackungsaktionen ermöglichen es Marken, inkrementelles Volumen zu erzielen und Proben während verkehrsreicher Zeiten zu fördern. Darüber hinaus nutzen Marken digitale Marketingkampagnen und Influencer-Partnerschaften, um die Vielseitigkeit von Apfelsaft in festlichen Rezepten und Feiern hervorzuheben. Bestandsplanung und Marketingausrichtung auf diese saisonalen Spitzen sind entscheidend für die Maximierung des Umsatzes und die Minimierung von Abschriften nach der Saison, insbesondere für verderbliche Nicht-aus-Konzentrat- (NFC) und frisch gepresste Produkte mit kürzerer Haltbarkeit.

Bedenken der Verbraucher hinsichtlich des hohen Zuckergehalts

Apfelsaft enthält Zucker und verfügt nicht über die in ganzen Äpfeln enthaltenen Ballaststoffe, was zu einer schnellen Glukoseaufnahme und einem reduzierten Sättigungsgefühl führt. Die Vorschriften von Health Canada zur Nährwertkennzeichnung auf der Vorderseite der Verpackung, die ab Januar 2026 durchgesetzt werden, werden bei den meisten Apfelsaftprodukten Warnhinweise „hoher Zuckergehalt” erfordern, wenn der Zuckergehalt 15 % des Tagesbedarfs pro Referenzmenge übersteigt [2]Health Canada, "Leitfaden zur Nährwertkennzeichnung auf der Vorderseite der Verpackung für die Industrie", canada.ca. Es wird erwartet, dass diese Regelung gesundheitsbewusste Verbraucher abschreckt und Werbeansprüche auf Hauptanzeigetafeln einschränkt. Darüber hinaus empfehlen pädiatrische Leitlinien der Amerikanischen Akademie für Pädiatrie, die Saftaufnahme auf 120 ml täglich für Kinder im Alter von 1–3 Jahren, 180 ml für Kinder im Alter von 4–6 Jahren und 240 ml für Kinder im Alter von 7–18 Jahren zu beschränken, während vom Saftkonsum für Säuglinge unter 12 Monaten abgeraten wird. Diese Leitlinien schränken die primäre Verbraucherdemografie weiter ein. Als Reaktion darauf führen Marken verdünnte Saftoptionen, zuckerreduzierte Formulierungen und funktionelle Mischungen mit Gemüse, Gewürzen oder Proteinen ein, um Nährwertprofile zu verbessern und wellness-orientierte Eltern anzusprechen. Die Neuformulierung stellt jedoch Herausforderungen dar, da sie den Geschmack verändern und die Verbraucherakzeptanz beeinflussen kann. Darüber hinaus adressiert die Kennzeichnung „ohne Zuckerzusatz” keine Bedenken hinsichtlich der glykämischen Auswirkungen natürlich vorkommender Zucker, was die Wirksamkeit dieser Strategien bei der vollständigen Bewältigung der Zuckergehalt-Prüfung einschränkt.

Volatilität der Rohstoffpreise für Äpfel

Die Rohstoffpreise für Äpfel werden durch Ernteschwankungen, Wetterschocks, Lohnkosteninflation und handelspolitische Veränderungen beeinflusst, was Beschaffungsherausforderungen für Saftverarbeiter schafft. Steigende Lohnkosten haben sich aufgrund höherer H-2A-Mindestlohnsätze und regulatorischer Compliance erhöht, was die Gewinnschwellenkosten für einige Obstgärten verdoppelt und ihre langfristige Lebensfähigkeit bedroht. Europas Apfelproduktion für 2025–2026 wurde auf 10,9–11,0 Millionen Tonnen nach oben revidiert; Qualitätsprobleme haben jedoch höhere Mengen in Richtung Verarbeitung umgeleitet, was das Frischmarktpotenzial ausgleicht und die Bestände später in der Saison verknappt [3]Poland Fruits Trade Cooperation, "Prognosfruit 2025/2026: EU-Apfel- und Birnenproduktion nach oben revidiert", polandfruits.pl. In China sind die Apfelsaftkonzentrat-Exporte erheblich zurückgegangen, von 1.031.000 Tonnen im Jahr 2007 auf 268.000 Tonnen im Jahr 2023, aufgrund steigenden Inlandsverbrauchs sowie Qualitäts- und Sicherheitsbedenken. Dies hat US-amerikanische Importeure gezwungen, die Beschaffung auf Länder wie Polen, die Türkei, die Ukraine und Moldawien zu diversifizieren, wo niedrigere Lohnkosten und günstige Produktionsbedingungen wettbewerbsfähige Preise bieten, aber neue Lieferkettenrisiken einführen. Um Preisvolatilität zu mindern und eine konsistente Rohstoffverfügbarkeit zu gewährleisten, setzen Verarbeiter auf Terminkontrakte, investieren in Präzisionslandwirtschaft und Ertragsvorhersage und bauen Beziehungen zu mehreren regionalen Lieferanten auf.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Konzentratdominanz steht vor der NFC-Qualitätsherausforderung

Apfelsaftkonzentrat entfiel im Jahr 2025 auf einen Marktanteil von 64,04 %, angetrieben durch seine Kostenvorteile, verlängerte Haltbarkeit und einfache Transportierbarkeit. Diese Faktoren machen Konzentrat zum bevorzugten Format für Großhersteller, Gastronomiebetreiber und Exportmärkte. Der Produktionsprozess für Konzentrat beinhaltet die Entfernung von Wasser durch Verdampfung, was Volumen und Gewicht reduziert. Diese Reduzierung senkt die Logistikkosten und ermöglicht die Lagerung bei Umgebungstemperatur, was für Märkte mit begrenzter Kühlketteninfrastruktur entscheidend ist. Trotz eines Rückgangs gegenüber historischen Höchstständen lieferten Chinas konzentrierte Apfelsaftexporte in den letzten Jahren noch etwa zwei Drittel der US-amerikanischen Apfelsaftkonzentrat-Importe, was die Rolle des Konzentrats als handelbares Gut und wichtige Komponente der globalen Lieferkette unterstreicht. Konzentrat bleibt dominant in preissensiblen Segmenten, Eigenmarken-Produkten und der Massenlieferung von Zutaten an Lebensmittelhersteller.

Nicht-aus-Konzentrat- (NFC) Apfelsaft soll bis 2031 mit einer CAGR von 7,24 % wachsen, angetrieben durch die Wahrnehmung der Verbraucher, dass NFC-Produkte natürlicher sind, einen überlegenen Geschmack und ein überlegenes Aroma bewahren und höhere Gehalte an Vitamin C und Polyphenolen im Vergleich zu rekonstituiertem Saft erhalten. Die NFC-Verarbeitung minimiert Hitzeeinwirkung und Oxidation und nutzt Hochdruckverarbeitung und Kühlkettenlogistik, um eine frischähnliche Qualität zu erhalten. Dieses Format erzielt Premiumpreise, obwohl es ähnliche Nährwertprofile wie konzentratbasierter Saft aufweist. Verarbeiter investieren zunehmend in NFC-Kapazitäten, um der wachsenden Nachfrage nach Premiumisierung gerecht zu werden. NFC ist gut positioniert für Premium-Einzelhandelssegmente, Fachgeschäfte und Bio-Kanäle, wo die Qualitätswahrnehmung höhere Preise rechtfertigt.

Nach Art: Bio-Wachstum stellt konventionelle Skalierung in Frage

Konventioneller Apfelsaft entfiel im Jahr 2025 auf einen Marktanteil von 88,23 %, angetrieben durch gut etablierte Lieferketten, kosteneffiziente Produktionsmethoden und eine breite Verfügbarkeit in Einzel- und Gastronomiekanälen. Der Einsatz von synthetischen Düngemitteln, Pestiziden und Nacherntebehandlungen in der konventionellen Produktion gewährleistet höhere Erträge und reduzierte Ernteverluste, was Verarbeitern ermöglicht, Äpfel zu wettbewerbsfähigen Preisen zu beschaffen. Dieser Kostenvorteil ermöglicht es Herstellern, Preisflexibilität zu wahren und eine breite Verbraucherbasis zu bedienen. Das Wachstum des Segments wird auch durch Fortschritte in der Verarbeitungstechnologie unterstützt, die die Produkthaltbarkeit und -qualität verbessern und gleichzeitig die Produktionskosten niedrig halten. Konventioneller Apfelsaft wird voraussichtlich seine Führungsposition durch wertorientierte Preisstrategien, umfangreiche Vertriebsnetze und konsistente Produktverfügbarkeit aufrechterhalten.

Bio-Apfelsaft beschleunigt sich mit einer CAGR von 8,05 % bis 2031 und erfasst die Verbrauchernachfrage nach Clean-Label-, gentechnikfreien und pestizidfreien Produkten, die mit Gesundheits- und Umweltwerten übereinstimmen. Strategische Verlagerungen hin zur Bio-Verarbeitung in der Nähe von Obstgartenquellen zielen darauf ab, Emissionen zu reduzieren und die Effizienz zu verbessern. Diese Kostendisparität begrenzt die Fähigkeit von Bio-Saft, preislich mit konventionellen Optionen zu konkurrieren. Die Wachstumstrajektorie des Segments zeigt jedoch eine anhaltende Bereitschaft der Verbraucher, einen Aufpreis für wahrgenommene Gesundheits- und Nachhaltigkeitsvorteile zu zahlen. Regulatorische Rahmenbedingungen wie USDA Organic, EU-Bio und aufkommende Standards im Asien-Pazifik-Raum sind entscheidend für den Zugang zum Bio-Markt und das Verbrauchervertrauen.

Nach Verpackungstyp: PET-Flaschen führend, Beutel gewinnen im Convenience-Bereich

PET-/Glasflaschen entfielen im Jahr 2025 auf 41,67 % der Apfelsaftverpackungen, was die Vertrautheit der Verbraucher, die Kompatibilität mit Einzelhandelsregalen und die Vielseitigkeit über Packungsgrößen von Einzelportionen à 250 ml bis zu Familiengrößen von 1,5–2 Litern widerspiegelt. PET bietet leichte, bruchsichere und recycelbare Eigenschaften, wobei Sauerstoffbarriere-PET-Technologien die Haltbarkeit verlängern und Geschmack sowie Vitamingehalt schützen, was es zum bevorzugten Material für den Mainstream-Einzelhandelsvertrieb macht. Glasflaschen, die für Premium-Qualität, Nostalgie und Eignung als Geschenk stehen, erzielen höhere Preispunkte und Regalunterscheidung in Fach- und Bio-Segmenten. Nachhaltigkeitsdruck beschleunigt die Einführung von recycelbaren, biologisch abbaubaren und aus erneuerbaren Inhalten bestehenden Verpackungen, wobei Marken Umweltansprüche, regulatorische Compliance (z. B. Vorschriften zur Kunststoffabfallbewirtschaftung) und die Zahlungsbereitschaft der Verbraucher für umweltfreundliche Materialien abwägen.

Beutel/Tuben expandieren mit einer CAGR von 8,22 % bis 2031, angetrieben durch Tragbarkeit, Einzelportionskomfort und Attraktivität für Kinder und Verbraucher unterwegs. Diese Formate sind besonders beliebt in Schulmahlzeitenprogrammen, Outdoor-Aktivitäten und reisefreundlichen Szenarien aufgrund ihrer leichten und auslaufsicheren Designs. Innovationen wie wiederverschließbare Ausgießer, umweltfreundliche Materialien und lebendiges Branding steigern ihre Attraktivität weiter. Aseptische Tetra Pak-Kartons, obwohl in der Segmentierung nicht separat quantifiziert, hielten einen bedeutenden Anteil im Bereich der Umgebungstemperatur-Saftverteilung, und Tetra Paks Einführung der papierbasierenden Barrieretechnologie im Dezember 2025 in Spanien, die bis zu 92 % erneuerbare Inhalte und einen um 43 % niedrigeren CO₂-Fußabdruck gegenüber Aluminiumfolienkartons aufweist, positioniert nachhaltige aseptische Verpackungen als Wettbewerbsdifferenzierungsmerkmal für umweltbewusste Marken. Dosen, obwohl ein kleineres Segment, bieten Haltbarkeit, schnelles Kühlen und Kompatibilität mit Verkaufsautomaten und sprechen Gastronomie- und Impulskaufgelegenheiten an. Bag-in-Box-Formate, die hauptsächlich in der Gastronomie und in institutionellen Kanälen verwendet werden, bieten kosteneffiziente Massenausgabe, verlängerte Frische nach dem Öffnen durch ein kollabierendes Beuteldesign, das den Luftkontakt minimiert, und reduzierten Verpackungsabfall, was sie für Schulen, Kantinen und Catering attraktiv macht.

Nach Vertriebskanal: Dominanz des Einzelhandels, Beschleunigung der Gastronomie

Einzelhandelskanäle entfielen im Jahr 2025 auf 73,21 % des Apfelsaftvertriebs und umfassen Supermärkte, Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandel und andere Outlets, die auf den Haushaltskonsum ausgerichtet sind. Supermärkte und Verbrauchermärkte trieben den Mengenabsatz durch breite Sortimente, wettbewerbsfähige Preise und Aktionssichtbarkeit an, wobei ein erheblicher Anteil des Fruchtsafts in 1-Liter- und 1,5-Liter-PET-Formaten verkauft wurde. Fachgeschäfte, obwohl kleiner im absoluten Volumen, konzentrierten sich auf Bio-, Premium- und kaltgepresste Apfelsaftangebote, die höhere Margen erzielten und gesundheitsbewusste Käufer anzogen. Der Online-Einzelhandel gewann mit Abonnementmodellen und Direktvertriebsplattformen an Bedeutung, was Nischen- und Bio-Marken ermöglichte, Verbraucher ohne traditionellen Einzelhandelsvertrieb zu erreichen, Zwischenhändlerkosten zu reduzieren und direkte Kundenbeziehungen zu fördern.

Gastronomie-/HoReCa-Kanäle sollen bis 2031 mit einer CAGR von 6,89 % wachsen, angetrieben durch Frühstücksmenü-Innovationen, Premium-Saftangebote in Hotels und Restaurants sowie frisch gepresste Saftprogramme, die das Speiseerlebnis verbessern. Trends der nüchternen Neugierigen und des Wellness-Bereichs erweitern alkoholfreie Getränkeprogramme in Bars und Restaurants, wo Apfelsaft und apfelbasierte Mocktails als anspruchsvolle Alternativen zu Alkohol dienen und inkrementelle Verkaufsgelegenheiten über das traditionelle Frühstück und den Brunch hinaus erschließen. Gastronomiekanäle profitieren auch von Massenverpackungsformaten wie Bag-in-Box und 1.000-Liter-Behältern, die die Kosten pro Portion senken und das Bestandsmanagement vereinfachen, was Apfelsaft zu einer wirtschaftlichen Getränkeoption für Schulen, Krankenhäuser, Fluggesellschaften und Betriebskantinen macht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 37,66 %, angetrieben durch fest verankerte Frühstücksgewohnheiten, institutionelle Nachfrage aus Schulen und Krankenhäusern sowie einen etablierten Einzelhandelsvertrieb über Supermärkte, Convenience-Stores und Gastronomiebetreiber. Der regulatorische Druck nimmt zu, wobei Health Canadas Kennzeichnung „hoher Zuckergehalt” auf der Vorderseite der Verpackung möglicherweise Impulskäufe dämpft und Marken dazu zwingt, ihre Marketingstrategien anzupassen. Der reife Marktstatus Nordamerikas, der rückläufige Pro-Kopf-Saftkonsum und der Wettbewerb durch alternative Getränke schränken das Wachstum ein, doch Premiumisierung, Bio-Expansion und funktionelle Anreicherung bieten Wege, um das Wertwachstum aufrechtzuerhalten, auch wenn das Volumen stagniert.

Der Asien-Pazifik-Raum hat sich als die am schnellsten wachsende Region mit einer prognostizierten CAGR von 6,74 % bis 2031 herausgestellt, angetrieben durch Urbanisierung, steigende verfügbare Einkommen, wachsende Mittelschichtbevölkerungen und Modernisierung des Einzelhandels in China, Indien, Japan und Südostasien. China dominiert die Apfelkonzentrat-Exporte international, obwohl der Inlandskonsum steigt und die Exportmengen gegenüber historischen Höchstständen zurückgegangen sind, da der wachsende Wohlstand die Nachfrage in Richtung frisches Obst und Premium-Getränke verschiebt. Indien erlebt ein schnelles Wachstum im organisierten Einzelhandel und E-Commerce, was die Zugänglichkeit zu abgepackten Säften verbessert und Marken ermöglicht, Städte der zweiten und dritten Kategorie zu erreichen, die zuvor durch den traditionellen Vertrieb unterversorgt waren. Japans alternde Bevölkerung und Gesundheitsbewusstsein treiben die Nachfrage nach funktionellen und angereicherten Apfelsaftvarianten an, die mit Kalzium, Vitamin D und Probiotika angereichert sind, während Südkorea und Singapur einen hohen Pro-Kopf-Saftkonsum und die Bereitschaft aufweisen, Aufpreise für importierte Bio- und kaltgepresste Produkte zu zahlen. Der Wettbewerb durch lokal reichlich vorhandene tropische Fruchtsäfte (Mango, Guave, Ananas) und niedrigere Preispunkte für inländische Produkte stellen jedoch Herausforderungen für die Durchdringung des Apfelsaftmarktes dar.

Europas Apfelsaftmarkt profitiert von einem starken Konsum von 100 %-Saft. Die EU-Apfelernte 2025–2026 wurde auf 10,9–11,0 Millionen Tonnen nach oben revidiert und rangiert als die sechstgrößte Ernte des Jahrzehnts, wobei Polen, Deutschland, Belgien, Frankreich und die Niederlande den größten Teil der Aufwärtsrevision beitragen. Die Apfelsaftkonzentrat-Exporte der Türkei stiegen im Jahr 2023 auf 167.000 Tonnen mit einem starken offenbarten komparativen Vorteil (RCA >4), unterstützt durch günstige Produktionsbedingungen und kostengünstigere Strukturen. Deutschland, das Vereinigte Königreich und die Niederlande sind wichtige Importeure, wobei Deutschland historisch gesehen den Großteil der polnischen Apfelsaftkonzentrat-Exporte erhielt, obwohl sich Polens Exportziele in den letzten Jahren diversifiziert haben. Europas Schwerpunkt auf Nachhaltigkeit, recycelbare Verpackungen und Bio-Zertifizierung treibt Innovationen voran, und Marken setzen auf papierbasierte Barrieren, reduzierten Kunststoffeinsatz und CO₂-neutrale Produktion, um Verbraucher- und Regulierungserwartungen zu erfüllen.

Wettbewerbslandschaft

Der Apfelsaftmarkt weist eine moderate Konsolidierung auf, gekennzeichnet durch eine Mischung aus multinationalen Getränkekonzernen, regionalen Genossenschaften, Eigenmarkenlieferanten und Nischen-Bio-Marken, die über verschiedene Preisstufen, Vertriebskanäle und Produktformate hinweg konkurrieren. Führende multinationale Akteure wie The Coca-Cola Company (Minute Maid), PepsiCo (Tropicana) und Kraft Heinz (Capri Sun) nutzen umfangreiche globale Vertriebsnetze, starke Markenbekanntheit und umfangreiche Marketingkapazitäten, um den Mainstream-Einzel- und Gastronomiehandel zu dominieren. Gleichzeitig halten landwirtschaftliche Genossenschaften wie Tree Top und Knouse Foods erhebliche Verarbeitungskapazitäten und Rohstoffbeschaffungsvorteile in Nordamerika, was vertikale Integration und Kosteneffizienz ermöglicht. So betreibt Tree Top beispielsweise acht Anlagen in Washington, Oregon und Kalifornien, verarbeitet jährlich etwa 450.000 Tonnen Obst und liefert sowohl Markenverbraucherprodukte als auch Masseninhaltsstoffe an große Lebensmittel- und Getränkehersteller, darunter PepsiCo und Quaker.

Die strategische Differenzierung im Markt konzentriert sich auf Sortenkennzeichnung (z. B. Honeycrisp, Cosmic Crisp), funktionelle Anreicherung (z. B. Kalzium, Vitamin D, Probiotika), Bio-Zertifizierung und Verpackungsinnovation, um dem Preisdruck bei Rohstoffen entgegenzuwirken und Premiumpreise zu rechtfertigen. Wachstumschancen umfassen funktionelle Apfelsaftmischungen (z. B. Apfel-Ingwer-Kurkuma, Apfel-Chia), zuckerreduzierte Neuformulierungen, nachhaltige Verpackungslösungen (z. B. papierbasierte Barrieren, biologisch abbaubare Materialien) und Direktvertrieb über E-Commerce-Kanäle, die traditionelle Einzelhandelszwischenhändler umgehen, höhere Margen ermöglichen und die Verbraucherdatenerfassung verbessern. Aufkommende Disruptoren im Markt umfassen Startups für kaltgepresste Säfte, Bio-fokussierte Marken, die Rückverfolgbarkeit und Herkunftsgeschichten betonen, sowie Lohnhersteller, die flexible Fertigungslösungen für kleinere Marken anbieten, die ohne erhebliche Kapitalinvestitionen in den Markt eintreten möchten.

Technologische Fortschritte wie Präzisionslandwirtschaft, Ertragsvorhersage, Blockchain-Rückverfolgbarkeit und Innovationen in der aseptischen Verarbeitung ermöglichen es Verarbeitern, die Rohstoffnutzung zu optimieren, Abfall zu reduzieren, Lebensmittelsicherheit zu gewährleisten und den Anforderungen von Einzelhändlern und Regulierungsbehörden an Transparenz und Nachhaltigkeit gerecht zu werden. Intensiver Wettbewerb, Konsolidierung des Einzelhandels und Preissensibilität der Verbraucher schränken jedoch weiterhin die Rentabilität ein. Viele Erzeuger erzielen Preise unterhalb der Produktionskosten, während Verarbeiter mit knappen Margen arbeiten, was kontinuierliche Effizienzverbesserungen, Skalenvorteile und Produktinnovationen erfordert, um in diesem reifen und rohstofforientierten Markt wettbewerbsfähig zu bleiben.

Marktführer der Apfelsaftbranche

The Coca-Cola Company

PepsiCo Inc.

Tree Top Inc.

Old Orchard Brands, LLC

Mott's LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Tree Top Inc. gab Pläne bekannt, 16 Hektar vom Hafen von Benton angrenzend an seine Anlage in Prosser, Washington, für etwa 2 Millionen USD zu erwerben, mit geplanten Investitionen von 22–25 Millionen USD in die Entwicklung eines neuen Lagers und schließlich von Produktionsanlagen auf dem Gelände.

- Februar 2026: Refresco stimmte der Übernahme von SunOpta in einer vollständig in bar abgewickelten Transaktion zu, die SunOpta mit 6,50 USD pro Aktie bewertet, was einem Gesamtwert von etwa 1,1 Milliarden USD entspricht. Die Übernahme, die voraussichtlich im zweiten Quartal 2026 abgeschlossen wird, zielt darauf ab, Refrescos Präsenz im Markt für pflanzenbasierte Getränke auszubauen und gleichzeitig seinen nordamerikanischen Fußabdruck zu stärken, um ein ausgewogeneres geografisches Portfolio zu erreichen.

- Oktober 2025: Manzana Products Co. verlegte seinen gesamten Betrieb von Kalifornien nach Sunnyside, Washington, und mietete und entwickelte eine 25.641 m² große Anlage (ehemaliger Standort von Seneca Foods) zur Herstellung von Bio-Apfelsäften, Apfelmus, Soßen und Apfelessig.

- Oktober 2025: ALCA Corp brachte die ersten Produkte auf den Markt, die auf SIGs neuem SIG Prime 55 In-Line-Aseptik-Beutelsystem mit Ausgießer befüllt wurden, das In-Line-Beutelsterilisation, eine Befüllkapazität von bis zu 55 Beuteln pro Minute und Füllvolumina von 30–500 ml bietet, die Betriebskosten senkt und aseptische Einzelhandels-Beutel mit Ausgießer für Saftmarken ermöglicht.

Berichtsumfang des globalen Apfelsaftmarkts

Der Apfelsaftmarkt ist nach Produkttyp, Art, Verpackung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Apfelsaftkonzentrat und Nicht-aus-Konzentrat (NFC) segmentiert. Nach Art ist der Markt in konventionell und bio segmentiert. Nach Verpackung ist der Markt in PET-/Glasflaschen, Tetra Pak, Dosen, Beutel/Tuben und sonstige segmentiert. Nach Vertriebskanälen ist der Markt in Gastronomie/HoReCa und Einzelhandel segmentiert. Nach Einzelhandel ist der Markt in Supermärkte/Verbrauchermärkte, Fachgeschäfte, Online-Einzelhandelsgeschäfte und sonstige Vertriebskanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Wert (USD) und Volumen (Tonnen) erstellt.

| Apfelsaftkonzentrat |

| Nicht-aus-Konzentrat (NFC) |

| Bio |

| Konventionell |

| PET-/Glasflaschen |

| Tetra Pak |

| Dosen |

| Beutel/Tuben |

| Sonstige |

| Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika |

| Nach Produkttyp | Apfelsaftkonzentrat | |

| Nicht-aus-Konzentrat (NFC) | ||

| Nach Art | Bio | |

| Konventionell | ||

| Nach Verpackungstyp | PET-/Glasflaschen | |

| Tetra Pak | ||

| Dosen | ||

| Beutel/Tuben | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie/HoReCa | |

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Fachgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Apfelsaftmarkt derzeit?

Die Größe des Apfelsaftmarkts beträgt im Jahr 2025 19,56 Milliarden USD und soll bis 2031 einen Wert von 28,3 Milliarden USD erreichen.

Welche Region wird bis 2031 das schnellste Wachstum verzeichnen?

Der Asien-Pazifik-Raum soll eine CAGR von 6,74 % aufgrund von Urbanisierung, Modernisierung des Einzelhandels und wachsenden Ausgaben der Mittelschicht erzielen.

Welches Verpackungsformat wächst am schnellsten?

Beutel und Tuben, angetrieben durch die Nachfrage für Schulmahlzeiten und Verbesserungen der Aseptik-Technologie, expandieren mit einer CAGR von 8,22 %.

Warum gewinnen NFC-Produkte gegenüber Konzentrat an Marktanteil?

NFC bewahrt einen frischeren Geschmack und bis zu 30 % mehr Vitamin C und unterstützt eine CAGR von 7,24 % trotz höherer Logistikkosten.

Wie groß ist der Bio-Anteil und wie schnell wächst er?

Bio-Saft entfiel im Jahr 2025 auf 11,77 % des Umsatzes und wächst mit einer CAGR von 8,05 % aufgrund von Clean-Label- und Premium-Trends.

Seite zuletzt aktualisiert am: