IQF-Obst- und Gemüsemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

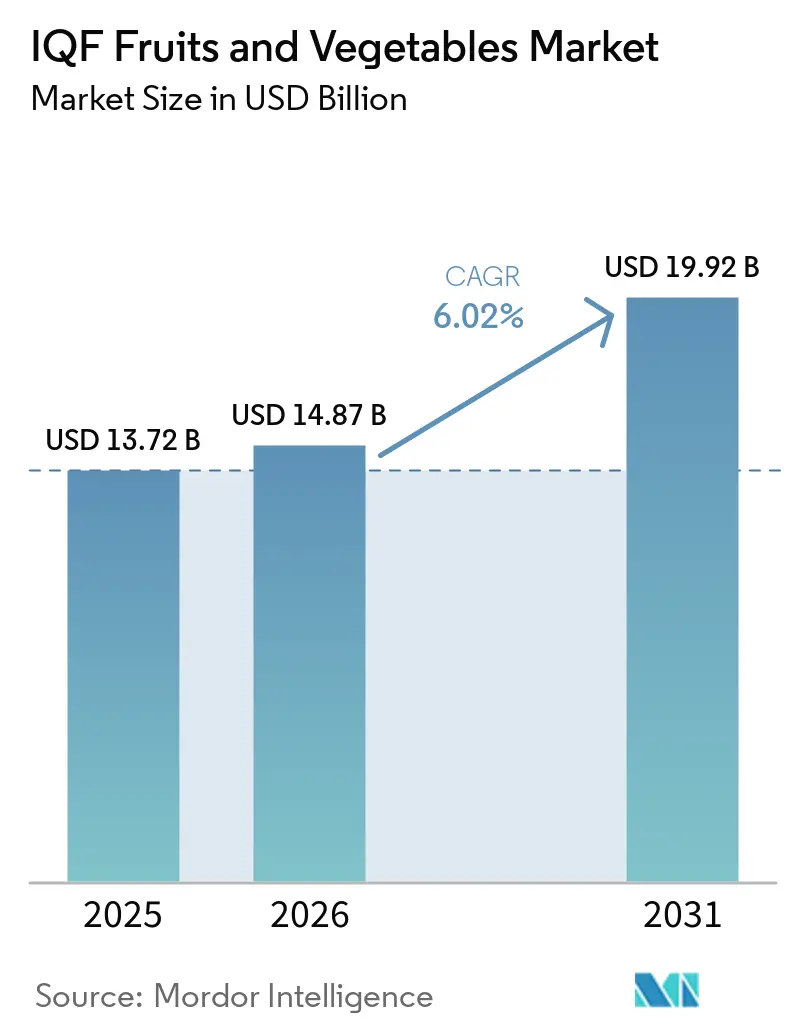

| Marktgröße (2026) | 14.87 Milliarden US-Dollar |

| Marktgröße (2031) | 19.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IQF-Obst- und Gemüsemarkt Analyse von Mordor Intelligence

Die Größe des IQF-Obst- und Gemüsemarkts wird voraussichtlich von USD 13,72 Milliarden im Jahr 2025 auf USD 14,87 Milliarden im Jahr 2026 steigen und bis 2031 USD 19,92 Milliarden erreichen, mit einer CAGR von 6,02 % über den Zeitraum 2026–2031. Robuste Aufrüstungen der Kühlkette, Menüinnovationen bei Schnellrestaurants sowie eine zunehmende Bio-Zertifizierung untermauern diese stetige Expansion in Nordamerika, Europa und dem Asien-Pazifik-Raum. Einzelhändler erweitern ihre Tiefkühlgänge, um der Nachfrage nach praktischen, nährstofferhaltenden Produkten gerecht zu werden, während Verarbeiter in energieeffiziente Tunnel und Kältemittel mit niedrigem Treibhauspotenzial investieren, um steigende Energiepreise und regulatorische Strafen abzufedern. Vertikale Integration, Automatisierung und genetische Fortschritte im Beerenanbau vergrößern den Abstand zwischen kapitalstarken Marktführern und kleineren Betreibern. Regierungen in China, Indien und Chile subventionieren Schockfroster und Kühlfahrzeugflotten und helfen lokalen Verarbeitern, Exportverträge mit nordamerikanischen und europäischen Käufern zu sichern.

Wichtigste Erkenntnisse des Berichts

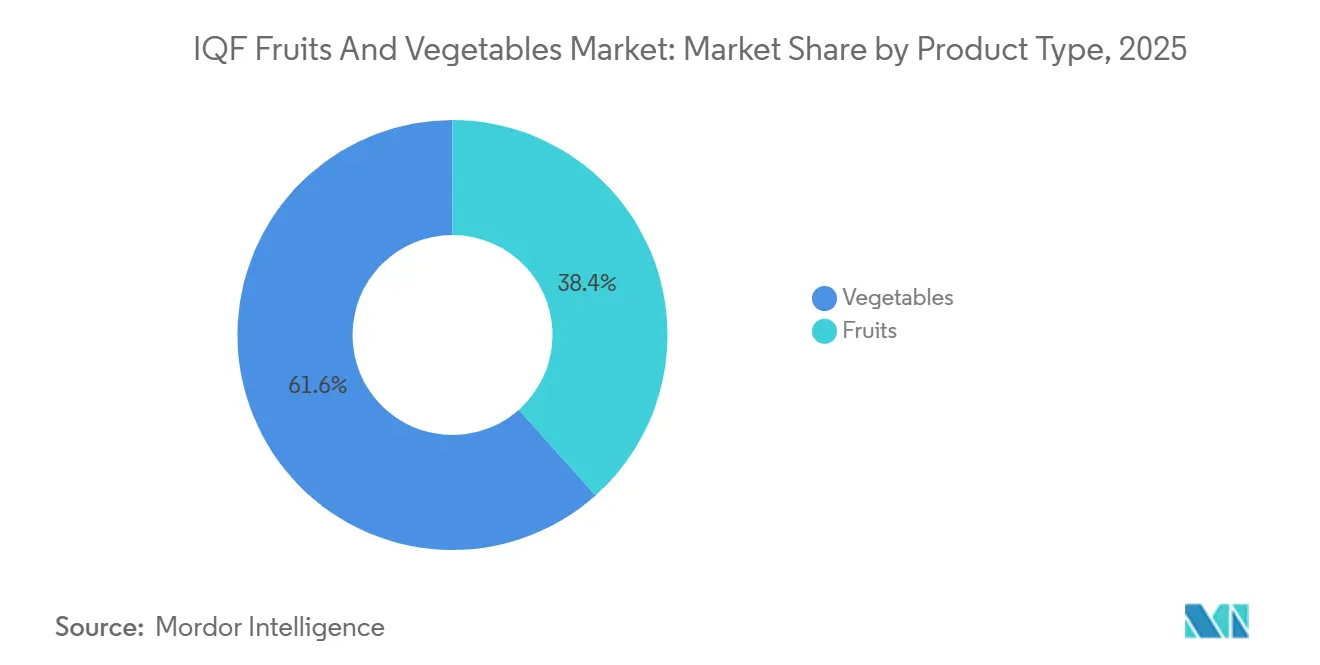

- Nach Produkttyp führten Gemüse mit einem Marktanteil von 61,59 % am IQF-Obst- und Gemüsemarkt im Jahr 2025, während Obst bis 2031 voraussichtlich mit einer CAGR von 7,08 % wachsen wird.

- Nach Kategorie hielt die konventionelle Verarbeitung im Jahr 2025 einen Anteil von 78,69 % am Umsatz, während Bio-Linien zwischen 2026 und 2031 voraussichtlich jährlich um 7,67 % wachsen werden.

- Nach Form entfielen Schnitte, Scheiben und Würfel auf 67,81 % des Umsatzes im Jahr 2025; Ganzprodukte entwickeln sich bis 2031 mit einer CAGR von 7,29 %.

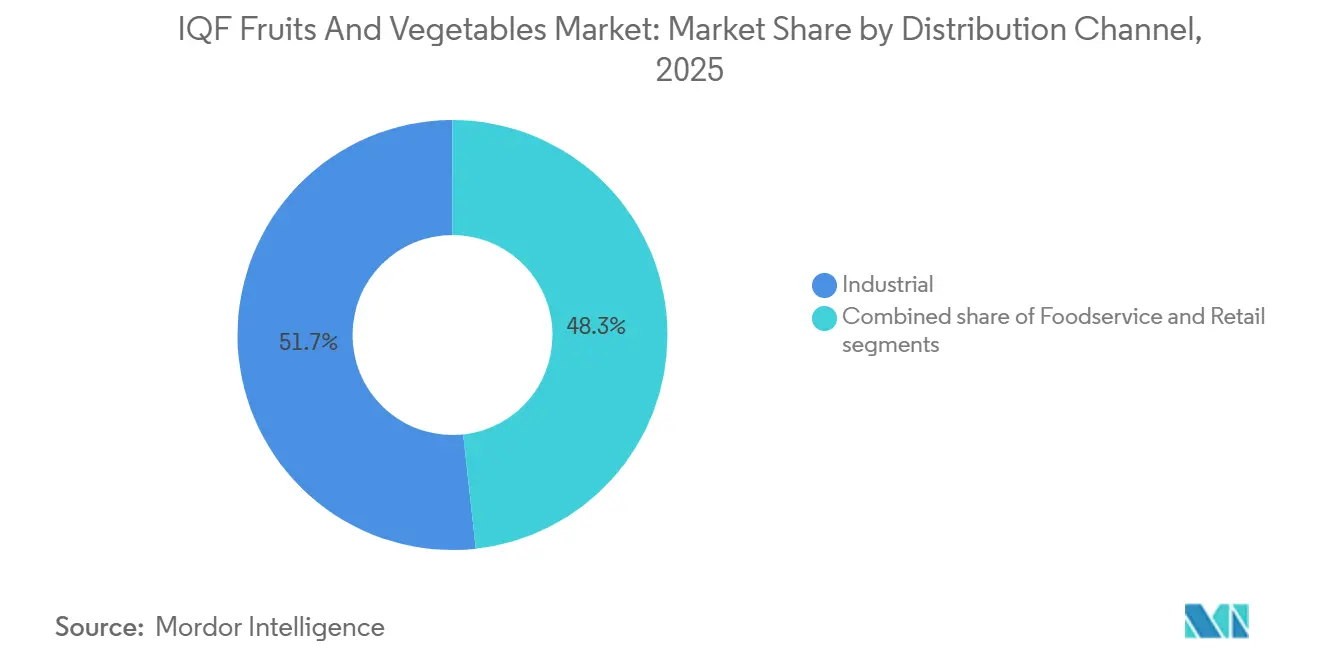

- Nach Endverwendung entfielen industrielle Anwendungen auf 51,72 % des Volumens im Jahr 2025; Gastronomiekanäle wachsen bis 2031 am schnellsten mit 7,81 %.

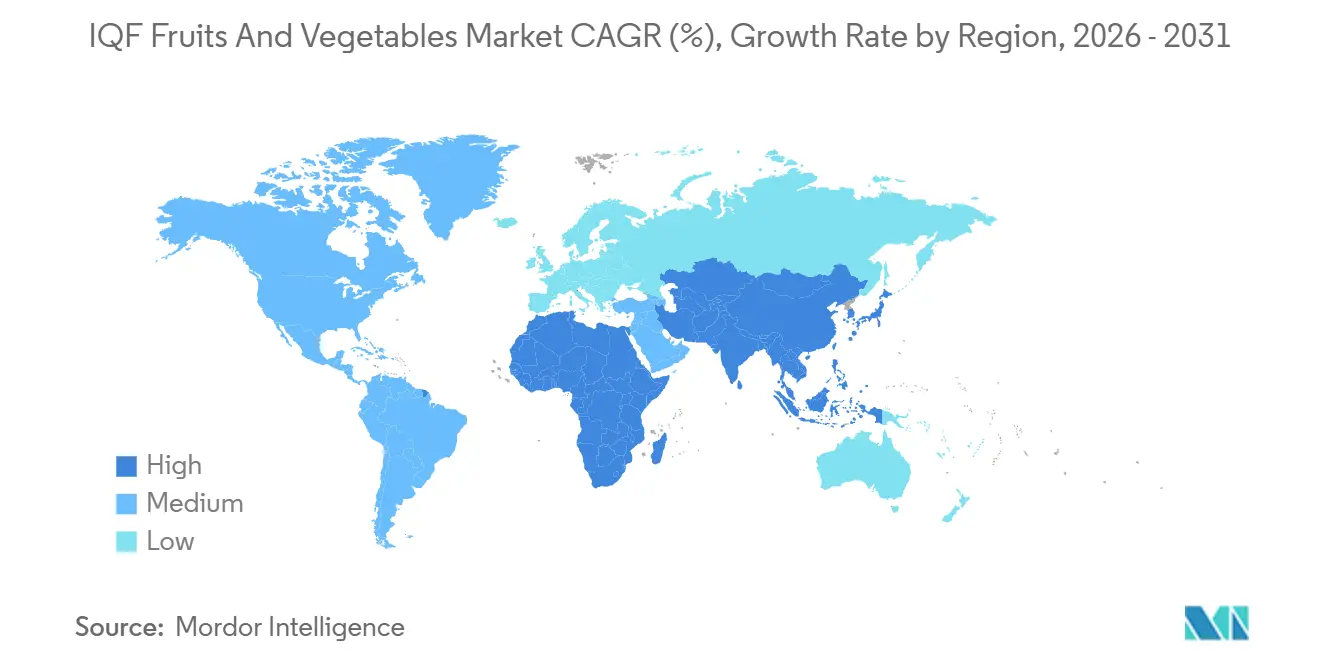

- Nach Geografie trug Nordamerika im Jahr 2025 35,40 % zum globalen Umsatz bei, doch der Asien-Pazifik-Raum wird voraussichtlich die höchste CAGR von 7,92 % über 2026–2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum IQF-Obst- und Gemüsemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, nährstofferhaltenden Tiefkühlprodukten | +1.2% | Global, mit der stärksten Akzeptanz in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Expansion des Gastronomie- und Schnellrestaurantsektors | +1.0% | Global, angeführt von Nordamerika, Asien-Pazifik (Indien, China, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei der IQF-Verarbeitung und der Kühlketteninfrastruktur | +0.9% | Asien-Pazifik (China, Indien, Philippinen), Südamerika (Chile, Peru) | Langfristig (≥ 4 Jahre) |

| Wachstum der Eigenmarken-Tiefkühlproduktlinien im Einzelhandel | +0.7% | Nordamerika, Europa (Vereinigtes Königreich, Frankreich, Deutschland) | Mittelfristig (2–4 Jahre) |

| Anstieg der Smoothie- und Funktionsgetränkehersteller, die IQF-Beeren beziehen | +0.6% | Nordamerika, Europa und aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| CO₂-Fußabdruckkennzeichnung treibt Verarbeiter zu IQF, um Abfall zu reduzieren | +0.5% | Europa (Österreich, Italien, Vereinigtes Königreich), Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, nährstofferhaltenden Tiefkühlprodukten

Verbraucher bevorzugen heute Tiefkühlformate, die Mikronährstoffe erhalten und gleichzeitig Komfort bieten, was zu einer Präferenz für IQF gegenüber langsam gefrorenen oder konservierten Optionen führt. Eine österreichische Lebenszyklusanalyse ergab, dass tiefgekühlte Karotten 0,614 kg CO₂-Äquivalent-Emissionen pro Kilogramm verursachten, unter Berücksichtigung von Verbraucherabfällen. Im Vergleich dazu emittierten frische Karotten zwischen 0,186 und 0,200 kg. Die tiefgekühlte Variante wies jedoch eine bessere Vitaminerhaltung auf und vermied abfallbedingte Verluste. Im Jahr 2025 analysierte Nomad Foods die Lebenszyklen von 22 Tiefkühlprodukten und stellte fest, dass die meisten IQF-Gemüse und -Früchte einen CO₂-Fußabdruck aufweisen, der gleich oder niedriger ist als der ihrer frischen Gegenstücke, insbesondere unter Berücksichtigung von Einzelhandelsabfällen und Heimkühlung[1]Quelle: Nomad Foods, „Lebenszyklusanalysen von Tiefkühlprodukten”, nomadfoods.com. Diese Daten beeinflussen Beschaffungsstrategien: Einzelhändler erweitern ihre Tiefkühlgänge, um gesundheitsbewusste Verbraucher anzuziehen, die Tiefkühlprodukte einst als minderwertig betrachteten. Gleichzeitig nutzen Gastronomiebetreiber IQF, um Portionsgrößen zu standardisieren und die Zubereitungszeit zu verkürzen. Dieser Trend ist besonders stark in Nordamerika und Westeuropa, wo Doppelverdiener-Haushalte nach Mahlzeitenlösungen suchen, die Ernährung, Schnelligkeit und Nachhaltigkeit priorisieren.

Expansion des Gastronomie- und Schnellrestaurantsektors

Um dem Arbeitskräftemangel und den schwankenden Preisen für frische Produkte zu begegnen, greifen Schnellrestaurants und institutionelle Caterer zunehmend auf Produkte zurück, die einzeln schnellgefroren wurden. Im dritten Quartal 2025 erzielte Smoothie King, bekannt für seine IQF-Fruchtmischungen, die in natürlichem Saft ohne zugesetzte Sirupe aufgetaut werden, bedeutende Fortschritte, indem es 32 neue Franchise-Verpflichtungen unterzeichnete und damit seinen Eintritt in Utah und Minnesota markierte. Die Kette führte außerdem ihr proteinreiches „Power Eats”-Menü in 1.200 Filialen in den USA ein. Im Dezember 2025 stärkten Cargill und McCain ihre Partnerschaft in Indien und stellten McCains Portfolio vollständig auf RSPO-segregiertes Palmöl um. Sie entwickeln gemeinsam auch weiche Ölmischungen für Pommes frites und unterstreichen damit einen Innovationstrend in der asiatischen Tiefkühlkategorie für Schnellrestaurants. HyFun Foods, der einzige asiatische Lieferant, der von McDonald's, KFC und Burger King anerkannt ist, plant, seine Pommes-frites-Kapazität in den nächsten 9 Monaten zu verdoppeln. Mit dem Ziel, eine ausgewogene Umsatzaufteilung zwischen Export und Inlandsverkäufen zu erreichen, hat HyFun Verträge für 300.000 Tonnen angebauter Kartoffeln im Jahr 2026 gesichert und strebt an, dies innerhalb von 2 Jahren auf 600.000 Tonnen zu steigern. Diese Entwicklungen unterstreichen die wachsende Schnellrestaurantlandschaft in Indien, China und Südostasien und treiben eine erhöhte Nachfrage nach IQF-Gemüse und -Obst an. Diese Produkte sind für Hochdurchsatzküchen unerlässlich und gewährleisten konsistente Geschmacksprofile in verschiedenen Regionen.

Fortschritte bei der IQF-Verarbeitung und der Kühlketteninfrastruktur

Um Nachernteverluste zu reduzieren und Exportmärkte zu erschließen, unterstützen Regierungen im Asien-Pazifik-Raum und in Südamerika die Installation von Schockfrostern und den Ausbau der Kühllogistik. Bis 2025 hatte Indiens Pradhan Mantri Kisan Sampada Yojana erfolgreich 300 der 404 genehmigten Projekte umgesetzt. Diese Initiative rollte 1.924 Packhäuser und 6.485 Kühlfahrzeuge aus und gewährte Kapitalzuschüsse zwischen 35 % und 50 % für IQF-Schockfroster, begrenzt auf INR 10 Crore (rund USD 1,2 Millionen) pro Projekt. Im Jahr 2025 stieg Chinas Kühlkapazität um 5 % auf 277 Millionen Kubikmeter. Gleichzeitig wuchs seine Flotte von Kühlfahrzeugen um 19 % auf insgesamt 587.900 Einheiten. Diese Fortschritte ermöglichten es Verarbeitern, abgelegene Anbaugebiete zu erschließen und Städte der zweiten Kategorie zu beliefern[2]Quelle: Global Cold Chain Alliance, „Asien-Pazifik-Kühllagerbericht 2026”, gcca.org. Die Philippinen, die auf Obst- und Gemüseexporteure abzielen, stellten USD 53 Millionen für den Aufbau von 100 Kühllagern bereit. Chiles Tiefkühlobstbranche durchlief eine Transformation und setzte auf modernste IQF-Linien, mechanische Ernte und Sortenerneuerung. Diese Modernisierung trieb einen Anstieg der Exporte im Jahr 2024 um 26 % auf 225.000 Tonnen im Wert von USD 715 Millionen an. Bemerkenswert ist, dass Blaubeeren 46 % der Lieferungen ausmachten, während Himbeeren Anfang 2025 einen bemerkenswerten Anstieg von 70 % verzeichneten. Dank dieser infrastrukturellen Fortschritte haben sich die Gefrierzeiten verkürzt, die Produktqualität hat sich verbessert, und selbst kleinere Erzeuger erschließen nun Premiumexportmärkte, die Rückverfolgbarkeit und HACCP-Zertifizierung priorisieren.

Anstieg der Smoothie- und Funktionsgetränkehersteller, die IQF-Beeren beziehen

Formulierer von Funktionsgetränken und Smoothie-Ketten sichern sich mehrjährige Verträge für IQF-Beeren und gewährleisten so den Zugang zu antioxidantienreichen Zutaten zu vorhersehbaren Preisen. Bio-IQF-Brombeeren, die bei schnellem Einfrieren bei -18 °C bis zu 95 % ihrer Anthocyane erhalten, werden an Cafés und Restaurants vermarktet. Diese Brombeeren verfügen über eine Reihe von Zertifizierungen: USDA Organic, EU Organic, HACCP, KOSHER, ISO 22000 und Halal. Im Dezember 2025 richtete KD Healthy Foods IQF-Brombeeren an eine vielfältige Kundschaft, darunter Hersteller, Bäckereien, Getränkeproduzenten, Gastronomie, Einzelhandel und Eigenmarkenkunden. Sie hoben den Vorteil frei fließender einzelner Beeren hervor, die eine präzise Portionskontrolle ermöglichen, ohne ganze Packungen auftauen zu müssen. Im Jahr 2024 exportierte Polen 103,9 Millionen kg gefrorene Himbeeren im Wert von USD 206,4 Millionen. Chile bewegte 37,6 Millionen kg im Wert von USD 120,3 Millionen. Die Stückpreise variierten zwischen USD 3,00 und USD 8,09 pro kg, beeinflusst durch Herkunft und Qualitätsstufe. Diese Konzentration des Angebots in Osteuropa und Südamerika führt zu einer gegensaisonalen Verfügbarkeit. Smoothie-Betreiber nutzen dies, um eine ganzjährige Menükonsistenz zu gewährleisten, während Marken im Funktionsgetränkesektor IQF-Beeren verwenden, um Clean-Label-Produkte ohne künstliche Farb- und Konservierungsstoffe herzustellen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapital- und Energiekosten für IQF-Linien | -0.8% | Global, besonders ausgeprägt in Regionen mit hohen Strompreisen (Europa, Teile Asiens) | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für frische Produkte in wichtigen Märkten | -0.5% | Nordamerika, Westeuropa, städtisches Asien | Langfristig (≥ 4 Jahre) |

| Strengere Pestizidrückstandsprüfungen verursachen Sendungsablehnungen | -0.6% | EU-Importeure, Nordamerika (FDA-Durchsetzung), Asien-Pazifik (Taiwan, Japan) | Kurzfristig (≤ 2 Jahre) |

| Kältemittelausstieg (HFKW-Verbote) erhöht Nachrüstungskosten | -0.7% | Global, angeführt durch die EU-F-Gas-Verordnung und die Einhaltung des EPA AIM Act | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapital- und Energiekosten für IQF-Linien

Verarbeiter kämpfen mit den doppelten Herausforderungen hoher Anfangsinvestitionen und anhaltender Energiekosten. Dies schafft Hürden für mittelgroße Betreiber, die Schwierigkeiten haben, kostengünstige Finanzierungen zu sichern. Installationen von Einzelschnellgefrieranlagen variieren stark: von kompakten Einheiten, die 500 bis 1.000 kg pro Stunde verarbeiten, bis hin zu großen Systemen, die über 5 Tonnen bewältigen. Energiebenchmarks für das Einfrieren liegen typischerweise zwischen 140 und 220 kWh pro Tonne, während erstklassige Anlagen Effizienzen von 80 bis 130 kWh pro Tonne aufweisen. In einem bemerkenswerten Fall erzielte eine ägyptische IQF-Gemüseanlage nach einer Investition von USD 1,1 Millionen in Effizienzverbesserungen jährliche Energieeinsparungen von 1,4 GWh, was einer Amortisationszeit von nur 5,2 Jahren entspricht [Ägyptische IQF-Fallstudie]. Erschwerend kommen Stromspreisschwankungen in Europa und ausgewählten asiatischen Regionen hinzu. So verbrauchen Verarbeiter in Deutschland und Italien 15 % bis 20 % ihrer gesamten Betriebskosten für Energie. Im Gegensatz dazu liegen diese Kosten bei nordamerikanischen Pendants, die von niedrigeren Erdgas- und Wasserkrafttarifen profitieren, bei überschaubareren 8 % bis 12 %. Diese Disparität bei den Energiekosten treibt die Branchenkonsolidierung voran. Große Akteure wie Greenyard und Conagra nutzen ihre Größe, sichern sich vorteilhafte Versorgungsverträge und investieren in die Erzeugung erneuerbarer Energie vor Ort. Kleinere Verarbeiter hingegen stehen vor einem schwierigen Kampf, um wettbewerbsfähig zu bleiben, ohne Abstriche bei Qualität oder regulatorischer Compliance zu machen.

Kältemittelausstieg (HFKW-Verbote) erhöht Nachrüstungskosten

Verarbeiter werden durch regulatorische Vorgaben gezwungen, ihre Gefrierausrüstung nachzurüsten oder zu ersetzen, was pro Anlage über USD 1 Million kosten kann. Der EPA AIM Act und die EU-F-Gas-Verordnung 2024/573 erzwingen schrittweise Reduzierungen von HFKW, mit Fristen im Januar 2025, 2026, 2027 und 2030, und verhängen Strafen bei Nichteinhaltung. Neue Kältemittel wie R-290 (Propan), CO₂ und HFO-Gemische erfordern die Neugestaltung von Kompressoren, Wärmetauschern und Sicherheitssystemen, um Bedenken hinsichtlich Entflammbarkeit und hohem Betriebsdruck zu begegnen. EU-Verarbeiter kämpfen mit zusätzlichen Herausforderungen aufgrund der Kigali-Änderung des Montrealer Protokolls, die die Ausstiegspläne für Entwicklungsländer beschleunigt und Unsicherheit für Exporteure einführt, die auf europäische Märkte abzielen. Viele kleinere Betreiber, denen das technische Know-how fehlt, um Nachrüstungsoptionen zu bewerten, erleben Verzögerungen bei der Compliance. Dies könnte zu Sendungsablehnungen führen, wenn ihre Kühlkettenpartner nicht konforme Ladungen ablehnen. Infolge dieses regulatorischen Wandels entsteht eine Leistungslücke: Kapitalstarke Marktführer können Nachrüstungskosten absorbieren, während ressourcenschwache Neueinsteiger riskieren, den Marktzugang zu verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Beeren treiben die Beschleunigung des Obstsegments voran

Von 2026 bis 2031 werden Früchte voraussichtlich mit einer jährlichen Rate von 7,08 % wachsen und damit Gemüse übertreffen, das 61,59 % des Umsatzes im Jahr 2025 ausmachte. Beeren, darunter Erdbeeren, Blaubeeren, Himbeeren und Brombeeren, treiben dieses Wachstum an, gestützt durch die Expansion von Smoothie-Ketten, die Formulierung von Funktionsgetränken und einen Einzelhandelsschub für Bio-IQF-Packungen. Im Jahr 2024 verzeichneten Chiles Tiefkühlobstexporte einen Volumensanstieg von 26 % auf 225.000 Tonnen. Blaubeeren machten 46 % dieser Lieferungen aus, während Himbeeren Anfang 2025 dank neuer Pflanzungen in der südlichen Region und der Einführung mechanischer Ernte einen bemerkenswerten Anstieg von 70 % verzeichneten. Tropische Früchte wie Ananas, Mango und Papaya gewinnen im Asien-Pazifik-Raum und auf nordamerikanischen Märkten an Beliebtheit. Verarbeiter stellen IQF-Würfel für Joghurt-Toppings und Desserts her, obwohl diese Volumina noch hinter den Beerenkategorien zurückbleiben. Andere IQF-Früchte, wie Steinobst und Zitrusfrüchte, finden ihre Nische in Bäckerei- und Süßwarenkanälen, stehen aber im Wettbewerb mit konservierten und getrockneten Alternativen.

Im Jahr 2025 hielt Gemüse einen Marktanteil von 61,59 %, angeführt von Wurzelgemüse (wie Karotten und Kartoffeln), Hülsenfrüchten (wie Erbsen und Bohnen) und Kreuzblütlern (einschließlich Brokkoli und Blumenkohl). Wurzelgemüse, geschätzt für seine lange Haltbarkeit, findet vielseitige Verwendung in Suppen, Eintöpfen und Fertiggerichten. Hülsenfrüchte, die den Trend zu pflanzlichem Protein nutzen, positionieren gefrorene Erbsen und Edamame als erstklassige Fleischersatzprodukte. Kreuzblütler erleben eine Wiederbelebung, da Schnellrestaurant-Betreiber geröstete Rosenkohl und Blumenkohlreis in ihre gesundheitsorientierten Menüs aufnehmen. Andere IQF-Gemüse, wie Paprika, Zwiebeln und Blattgemüse, bedienen spezialisierte Bedürfnisse als Pizzabeläge und in Pfannengerichten. Hortifruts Initiative zur Sortenerneuerung in Peru und China, die mexikanische Felder schloss und im Jahr 2025 einen Verlust von USD 59,19 Millionen verursachte, unterstreicht einen strategischen Wandel. Der Fokus liegt nun auf ertragreicheren, hochwertigen Genetiken, die die Nachernteleistung für frische und tiefgekühlte Märkte verbessern.

Nach Kategorie: Bio-Zertifizierungsdynamik gestaltet Lieferketten um

Von 2026 bis 2031 werden Bio-IQF-Produkte voraussichtlich mit einer jährlichen Rate von 7,67 % wachsen und damit den Gesamtmarkt um fast einen vollen Prozentpunkt übertreffen. Im Jahr 2025 machte die konventionelle Verarbeitung einen dominanten Anteil von 78,69 % am Umsatz aus. Im März 2026 kündigte Sainsbury's eine erhebliche Investition von GBP 5 Milliarden an, mit dem Ziel, langfristige Partnerschaften mit 2.500 Betrieben in Großbritannien und Irland zu festigen. Dazu gehören 5-Jahres-Verträge mit 62 Beerenbetrieben, die Preisstabilität gewährleisten und Nachhaltigkeit fördern. Viele dieser Verträge beinhalten Unterstützung beim Bio-Übergang und helfen Landwirten, USDA Organic-, EU Organic- oder ähnliche Zertifizierungen zu erlangen, was wiederum ihr Preispotenzial steigert. Einzelhändler nutzen die Bereitschaft der Verbraucher, einen Aufpreis von 20 % bis 30 % für Bio-Tiefkühlprodukte zu zahlen, insbesondere in Westeuropa und Nordamerika, wo Clean-Label-Aussagen die Kaufentscheidungen stark beeinflussen.

Während konventionelle IQF-Linien die Industrie- und Gastronomiebereiche dominieren, hauptsächlich aus Kostengründen, erlebt das Bio-Segment einen Anstieg des Interesses. In Osteuropa und Südamerika nutzen Verarbeiter niedrigere Arbeits- und Landkosten, um konventionelles IQF-Gemüse an globale Schnellrestaurantketten und Eigenmarkenprogramme zu liefern. Doch mit Anreizen wie Indiens PMKSY-Subventionen, die 35 % bis 50 % der Schockfrosterkosten für bio-zertifizierte Anlagen abdecken, richten kleinere Verarbeiter zunehmend die Bio-Zertifizierung als einzigartiges Verkaufsargument aus[3]Quelle: Ministerium für Lebensmittelverarbeitungsindustrien (Indien), „PMKSY-Fortschrittsbericht 2025”, mofpi.gov.in. Die Einhaltung von Standards wie HACCP, ISO 22000 und regionsspezifischen Bio-Benchmarks (USDA NOP, EU 2018/848) wird für exportorientierte Verarbeiter unerlässlich, da Käufer Rückverfolgbarkeit und Drittprüfungen priorisieren, um Lebensmittelsicherheitsbedenken zu begegnen.

Nach Form: Vorportionierte Schnitte dominieren industrielle Kanäle

Im Jahr 2025 entfielen Schnitte, Scheiben und Würfel auf 67,81 % des Umsatzes, was die Präferenz der Industrie und Gastronomie für vorportionierte Formate widerspiegelt, die Arbeit und Abfall reduzieren. Schnellrestaurant-Betreiber spezifizieren Würfelgrößen – 10 mm, 15 mm oder 20 mm Würfel – für gleichmäßiges Garen und visuelle Konsistenz in allen Filialen. Im Februar 2026 kooperierte Greenyard mit Eureden und fusionierte 4 bretonische Produktionsstandorte, um gefrorene Gratins, Fertiggerichte, Suppen und Pürees an 80 Länder zu liefern. Automatisierte Schneidanlagen und IQF-Tunnel gewährleisten konsistente Portionsgrößen. Conagraas USD 220 Millionen teure Erweiterung in Michigan, ausgestattet mit Robotik und KI-gesteuerten Prozesskontrollen, zielt darauf ab, die Schneidpräzision zu verbessern und Nacharbeit für Tiefkühlmarken wie Marie Callender's und Healthy Choice zu reduzieren.

Ganze IQF-Produkte werden voraussichtlich von 2026 bis 2031 jährlich um 7,29 % wachsen, angetrieben durch Premium-Einzelhandelslinien, die visuelle Attraktivität und Nährstofferhaltung betonen. Ganze Beeren, Rosenkohl und Babykarotten erzielen 15 % bis 25 % Preisaufschläge gegenüber gewürfelten Äquivalenten, da Verbraucher sie als frischer und weniger verarbeitet wahrnehmen. Bio-IQF-Brombeeren und -Himbeeren mit USDA Organic-, KOSHER- und Halal-Zertifizierungen sprechen Gastronomiebetreiber an, die Clean-Label-Zutaten suchen, die nach dem Backen oder Mixen Form und Farbe behalten. Das Wachstum des E-Commerce fördert weiterhin ganze Formate, da transparente Verpackungen Online-Käufern helfen, die Qualität zu beurteilen, Retouren zu reduzieren und Loyalität aufzubauen. Die Formsegmentierung spiegelt die Endverwendungsdynamik wider: Industriekäufer priorisieren Schnitte aus Kostengründen, während Einzelhandels- und Gastronomiekanäle Aufpreise für ganze IQF-Produkte zahlen, um die Menüdifferenzierung zu verbessern.

Nach Endverwendung: Gastronomiekanäle übertreffen das industrielle Wachstum

Von 2026 bis 2031 wird der Gastronomiesektor voraussichtlich die schnellste Wachstumsrate unter den Endverwendungssegmenten erzielen, prognostiziert auf jährlich 7,81 %. Im Gegensatz dazu machten industrielle Anwendungen im Jahr 2025 einen erheblichen Anteil von 51,72 % am Volumen aus. Um dem Arbeitskräftemangel und der Volatilität der Frischproduktpreise entgegenzuwirken, standardisieren Schnellrestaurantketten, institutionelle Caterer und Vollservicerestaurants zunehmend den Einsatz von IQF-Zutaten. Als Beleg für diesen Trend expandierte Smoothie King im dritten Quartal 2025, verpflichtete sich zu 32 neuen Franchises und führte das Power Eats-Menü in 1.200 US-Filialen ein. Diese Schritte verdeutlichen, wie Gastronomiebetreiber IQF-Fruchtmischungen nutzen, um konsistente Geschmacksprofile und Nährwertaussagen zu gewährleisten, ohne Sirupe oder Konservierungsstoffe hinzufügen zu müssen. HyFun Foods, das über Genehmigungen von Giganten wie McDonald's, KFC und Burger King verfügt, verdoppelt nicht nur seine Pommes-frites-Kapazität, sondern strebt auch eine gleichmäßige Aufteilung zwischen Export- und Inlandsumsätzen an. Diese Strategie unterstreicht die strukturelle Nachfrage nach IQF-Gemüse, die durch die Expansion asiatischer Schnellrestaurants und deren Einhaltung multinationaler Qualitätsstandards angetrieben wird.

Industrielle Endverbraucher, darunter Fertiggerichtehersteller, Bäckereien und Zutatenzulieferer, dominieren die Volumenslandschaft dank ihrer langen Produktionsläufe und Masseneinkaufsmacht. Diese Verarbeiter liefern IQF-Gemüse und -Obst an eine Reihe von Betrieben, von Tiefkühlpizzalinien über Suppenhersteller bis hin zu Bäckereien, die alle konsistente Qualität und ganzjährige Verfügbarkeit priorisieren. Einzelhandelskanäle, die Supermärkte, Verbrauchermärkte, Convenience-Stores und Online-Plattformen umfassen, verstärken ihre Tiefkühlgangpräsenz, um gesundheitsbewusste Käufer anzuziehen. Sainsbury's ehrgeizige GBP 5 Milliarden Agrarinvestitionsinitiative mit Beerenverträgen stärkt sowohl sein Einzelhandels-Eigenmarkenangebot als auch die Gastronomieversorgung. Dieser Schritt fördert nicht nur die vertikale Integration, sondern senkt auch die Beschaffungskosten und verbessert die Rückverfolgbarkeit. Während der Online-Einzelhandel sich als aufstrebender Teilkanal etabliert, mit E-Commerce-Plattformen, die Abonnementmodelle für Bio-IQF-Beerenpakete und Mahlzeitenkits mit IQF-Gemüse und Rezeptkarten bewerben, bleibt dieses Segment noch zurück und repräsentiert weniger als 10 % des gesamten Einzelhandelsvolumens.

Geografische Analyse

Nordamerika dominiert weiterhin den globalen Markt mit einem erheblichen Anteil von 35,40 % im Jahr 2025. Die Marktführerschaft der Region basiert auf einer gut etablierten Marktinfrastruktur, ausgereiften Kühlkettenlogistiknetzwerken und einem tiefen Verständnis der Verbraucher für Tiefkühlprodukte. Nordamerikanische Verbraucher zeigen eine hohe Akzeptanz und ein hohes Vertrauen in Tiefkühlkategorien, unterstützt durch umfangreiche Einzelhandelsvertriebskanäle, die die Produktverfügbarkeit in städtischen und vorstädtischen Gebieten sicherstellen.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region mit einer beeindruckenden CAGR von 7,92 % bis 2031. Diese bemerkenswerte Wachstumsdynamik wird durch beschleunigte Urbanisierungsmuster, insbesondere in großen Ballungsräumen, sowie durch strategische Investitionen in den Ausbau der Kühlketteninfrastruktur angetrieben. Die wachsende Mittelschicht der Region sucht zunehmend nach praktischen, hochwertigen Lebensmitteloptionen und treibt die Marktexpansion voran. China und Indien stechen als wichtige Wachstumsmärkte hervor, wo verbesserte Vertriebsnetze und sich wandelnde Verbraucherpräferenzen erhebliche Chancen für die Marktdurchdringung schaffen.

Europa behauptet seine bedeutende Marktposition und kontrolliert 47 % der globalen Tiefkühlgemüseimporte im Wert von EUR 791 Millionen im Jahr 2023. Die Region prognostiziert stetige Wachstumsraten von 1–3 % jährlich, unterstützt durch eine zunehmende Verbraucherpräferenz für Convenience-Lebensmittel und eine wachsende Akzeptanz pflanzlicher Ernährung. Deutschland, Frankreich und das Vereinigte Königreich fungieren als primäre Markttreiber, wobei Deutschland besonders bei der Weiterentwicklung der Konservierungstechnologie und den Importvolumina hervorsticht. Der europäische Markt profitiert von harmonisierten Vorschriften und etablierten Qualitätsstandards, die internationale Handelsbeziehungen fördern und das Verbrauchervertrauen in Tiefkühlprodukte aufrechterhalten.

Wettbewerbslandschaft

Der IQF-Obst- und Gemüsemarkt weist eine fragmentierte Struktur auf und schafft ein dynamisches Umfeld, in dem sowohl etablierte Unternehmen als auch Neueinsteiger durch strategische Positionierung und Technologieübernahme Marktanteile sichern können. Marktteilnehmer setzen eine Reihe von Geschäftsstrategien ein, um ihren Wettbewerbsvorteil zu erhalten, darunter vertikale Integration entlang der Lieferkette, Erweiterung der Produktionskapazität, nachhaltigkeitsorientierte Initiativen und die Entwicklung von Premium-Produktlinien. Conagra Brands veranschaulichte diesen strategischen Ansatz durch sein bedeutendes Kapazitätserweiterungsprogramm, das 2025 zur Einführung von über 50 neuen Tiefkühlprodukten führte und gleichzeitig kritische Versorgungsengpässe behob, die zu Lagerbestandsknappheiten geführt und strenge Zuteilungsmaßnahmen erforderlich gemacht hatten.

Die fragmentierte Struktur des Marktes ermöglicht es regionalen Unternehmen wie Ardo, durch fokussierte Nachhaltigkeitsprogramme und Bemühungen zur Optimierung der Lieferkette starke Wettbewerbspositionen zu halten. Ardos umfassendes MIMOSA+-Programm veranschaulicht diesen Ansatz und zielt auf eine erhebliche Reduzierung der Kohlenstoffemissionen um 40 % bis 2030 ab, während Partnerschaften mit 3.500 Erzeugern in mehreren Regionen gefördert werden. Branchenkonsolidierungsaktivitäten gestalten die Wettbewerbslandschaft weiterhin um, wie SunOptas strategische Entscheidung im Jahr 2023 zeigt, seine Rohstoff-Tiefkühlobstoperationen zu veräußern und Ressourcen auf Segmente mit Mehrwertprodukten umzuleiten. Dieser Wandel spiegelt einen breiteren Branchentrend hin zu margenstarken Chancen wider, insbesondere in Entwicklungsmärkten, wo der Ausbau der Kühlketteninfrastruktur eine wachsende Nachfrage nach fortschrittlichen Verarbeitungsanlagen und technischem Know-how schafft.

Technologische Innovation treibt die Marktentwicklung weiterhin voran, wobei die Kryogefrierungstechnologie als bedeutender Fortschritt hervortritt. Unternehmen wie Air Products entwickeln ausgefeilte Gefrierlösungen, die eine überlegene Qualitätserhaltung bieten und gleichzeitig die Umweltauswirkungen im Vergleich zu herkömmlichen mechanischen Gefriermethoden reduzieren. Das Wettbewerbsumfeld wird weiterhin durch regulatorische Compliance-Anforderungen geprägt, insbesondere durch die FAO-Codex-Standards für schnellgefrorenes Gemüse. Diese Standards erfüllen einen doppelten Zweck: Sie schaffen Markteintrittsbarrieren und legen gleichzeitig Qualitätsbenchmarks fest, die die Ausweitung des internationalen Handels und das Marktwachstum erleichtern.

Marktführer im IQF-Obst- und Gemüsebereich

Ardo NV

Greenyard NV

Conagra Brands Inc.

Uren Food Group

Brecon Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Conagra Brands kündigte eine Investition von USD 220 Millionen an, um seine Tiefkühlkostproduktionsanlage in Augusta, Michigan, zu erweitern und zu modernisieren, wodurch rund 400 Arbeitsplätze geschaffen und die Produktionskapazität für die Tiefkühlmarken Marie Callender's und Healthy Choice durch fortschrittliche Automatisierung, Robotik und KI-gestützte Prozesskontrolle erheblich gesteigert werden.

- März 2026: Sainsbury's stärkte die Unterstützung für britische und irische Landwirte mit einer mehrjährigen Investition von GBP 5 Milliarden, erweiterte langfristige Vereinbarungen auf mehr als 2.500 Betriebe bis 2027 und dehnte das Modell auf 62 britische Beerenbetriebe durch fünf neue Fünfjahresverträge mit Angus Soft Fruit, Chambers, Soft Fruits Direct, J.O. Sims und Dyson Farming aus.

- Februar 2026: Greenyard erwarb eine Mehrheitsbeteiligung an Gelagri Bretagne, der Agrar-Lebensmittelkooperative Eureden in Frankreich, und kombinierte die Tiefkühlgemüseproduktion und kommerziellen Aktivitäten über 4 bretonische Anlagen mit rund 900 Mitarbeitern, um Tiefkühlgemüse, Gratins, Fertiggerichte, Suppen, Pürees und Obst an Einzelhandels-, Gastronomie- und Tiefkühlzentrumskunden in 80 Ländern einschließlich der EU, der USA und Kanadas zu liefern.

Umfang des globalen IQF-Obst- und Gemüsemarktberichts

IQF-Obst und -Gemüse (Einzelschnellgefriertes Obst und Gemüse) sind Produkte, die innerhalb von Stunden nach der Ernte einzeln bei extrem niedrigen Temperaturen eingefroren werden. Der globale IQF-Obst- und Gemüsemarkt ist nach Produkttyp, Kategorie, Form, Endverwendung, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Obst und Gemüse unterteilt. Das Obstsegment ist weiter in Beeren, tropische Früchte und andere IQF-Früchte unterteilt. Ebenso ist das Gemüsesegment weiter in Wurzelgemüse, Hülsenfrüchte, Kreuzblütler und andere IQF-Gemüse unterteilt. Nach Kategorie ist der Markt in konventionell und bio unterteilt. Nach Form ist der Markt in Schnitte/Scheiben/Würfel und ganz unterteilt. Nach Endverwendung ist der Markt in Industrie, Gastronomie und Einzelhandel unterteilt. Das Einzelhandelssegment ist weiter in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandel und andere Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Obst | Beeren |

| Tropische Früchte | |

| Andere IQF-Früchte | |

| Gemüse | Wurzelgemüse |

| Hülsenfrüchte | |

| Kreuzblütler |

| Andere IQF-Gemüse |

| Konventionell |

| Bio |

| Schnitte/Scheiben/Würfel |

| Ganz |

| Industrie | |

| Gastronomie | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandel | |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Peru | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Obst | Beeren |

| Tropische Früchte | ||

| Andere IQF-Früchte | ||

| Gemüse | Wurzelgemüse | |

| Hülsenfrüchte | ||

| Kreuzblütler | ||

| Kategorie | Andere IQF-Gemüse | |

| Konventionell | ||

| Bio | ||

| Form | Schnitte/Scheiben/Würfel | |

| Ganz | ||

| Endverwendung | Industrie | |

| Gastronomie | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandel | ||

| Andere Vertriebskanäle | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Peru | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der IQF-Obst- und Gemüsemarkt bis 2031 sein?

Die Größe des IQF-Obst- und Gemüsemarkts wird bis 2031 voraussichtlich USD 19,92 Milliarden erreichen, was einer CAGR von 6,02 % von 2026 bis 2031 entspricht.

Welches Segment wächst innerhalb der IQF-Produkte am schnellsten?

Obst, angeführt von Beeren, wird voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen, da die Nachfrage nach Smoothies und Getränken zunimmt.

Warum setzen Schnellrestaurantketten auf IQF-Zutaten?

Ketten verlassen sich auf IQF-gewürfeltes Gemüse und Beeren, um den Zubereitungsaufwand zu reduzieren, Einstandspreise zu stabilisieren und ein einheitliches Geschmacksprofil in allen Filialen zu gewährleisten.

Wie wirken sich Kältemittelvorschriften auf Verarbeiter aus?

Der EPA AIM Act und die EU-F-Gas-Vorschriften verpflichten zu einem Wechsel zu Systemen mit niedrigem Treibhauspotenzial, was bis zu USD 1 Million an Nachrüstungskosten pro Anlage hinzufügt, aber das langfristige Compliance-Risiko senkt.

Seite zuletzt aktualisiert am: