Marktgröße und Marktanteil für verarbeitete und gefrorene Früchte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

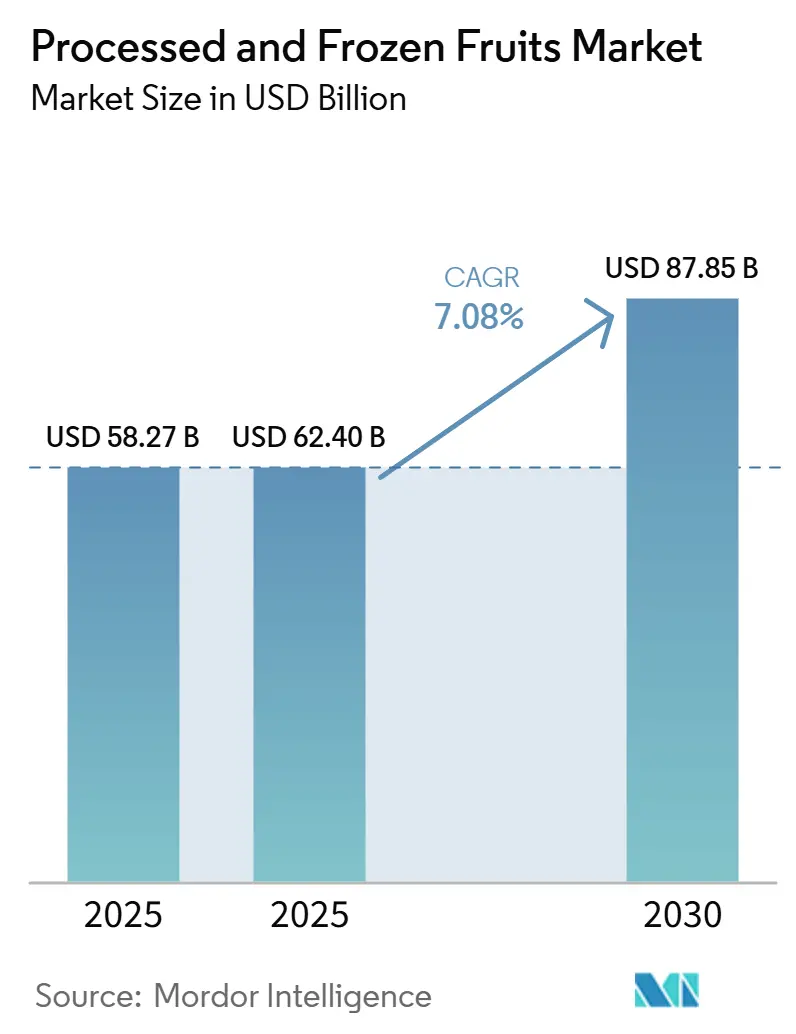

| Marktgröße (2026) | 62.40 Milliarden US-Dollar |

| Marktgröße (2031) | 87.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für verarbeitete und gefrorene Früchte von Mordor Intelligence

Es wird erwartet, dass der Markt für verarbeitete und gefrorene Früchte von 58,27 Milliarden USD im Jahr 2025 auf 62,40 Milliarden USD im Jahr 2026 wächst und bis 2031 87,85 Milliarden USD erreicht, mit einer CAGR von 7,08 % während des Prognosezeitraums. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen, nahrhaften Fruchtprodukten mit verlängerter Haltbarkeit angetrieben, die mit modernen Lebensstilen und veränderten Ernährungsgewohnheiten übereinstimmen. Das wachsende Gesundheitsbewusstsein und die Anerkennung der ernährungsphysiologischen Vorteile von Früchten veranlassen Verbraucher, sich für konservierte Fruchtprodukte zu entscheiden, die eine ganzjährige Verfügbarkeit bei gleichzeitiger Aufrechterhaltung von Qualität und Nährwert gewährleisten. Darüber hinaus steigert die wachsende Präferenz für Clean-Label-, minimal verarbeitete und natürlich konservierte Lebensmittel die Akzeptanz von verarbeiteten und gefrorenen Fruchtprodukten, da Verbraucher zunehmend Zutaten-Transparenz und gesündere Ernährungsoptionen priorisieren.

Wichtigste Erkenntnisse des Berichts

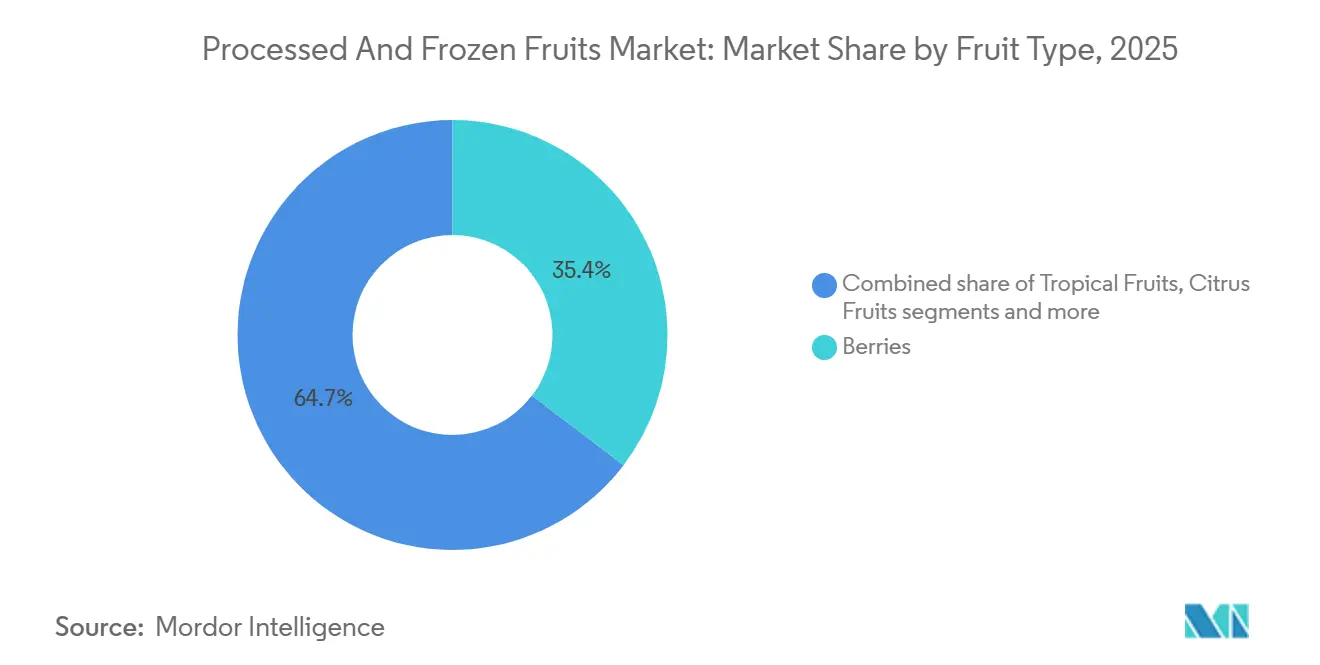

- Nach Fruchtart führten Beeren im Jahr 2025 mit einem Anteil von 35,35 %, und tropische Früchte werden voraussichtlich bis 2031 mit einer CAGR von 7,69 % wachsen.

- Nach Verarbeitungsart hielten Konservenfrüchte im Jahr 2025 einen Anteil von 29,14 %, und gefriergetrocknete Früchte werden voraussichtlich bis 2031 mit einer CAGR von 8,03 % expandieren.

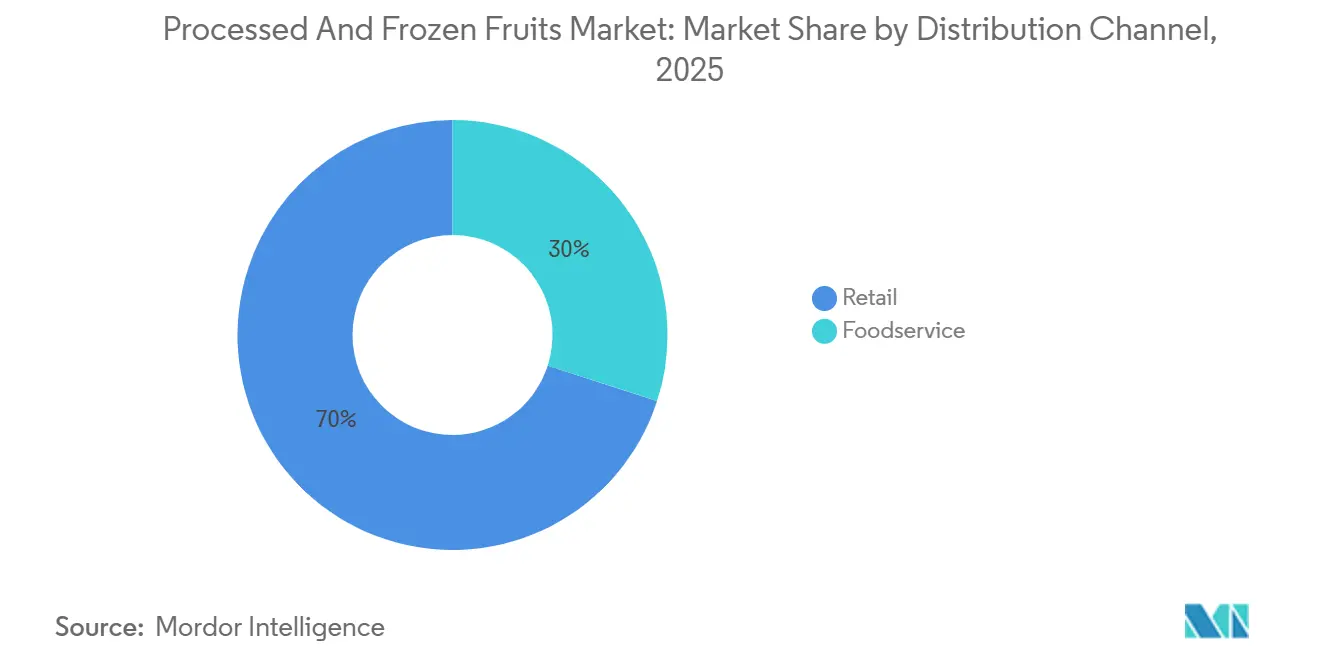

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 70,03 % auf den Einzelhandel, und der Gastronomiebereich wird voraussichtlich bis 2031 mit einer CAGR von 7,93 % wachsen.

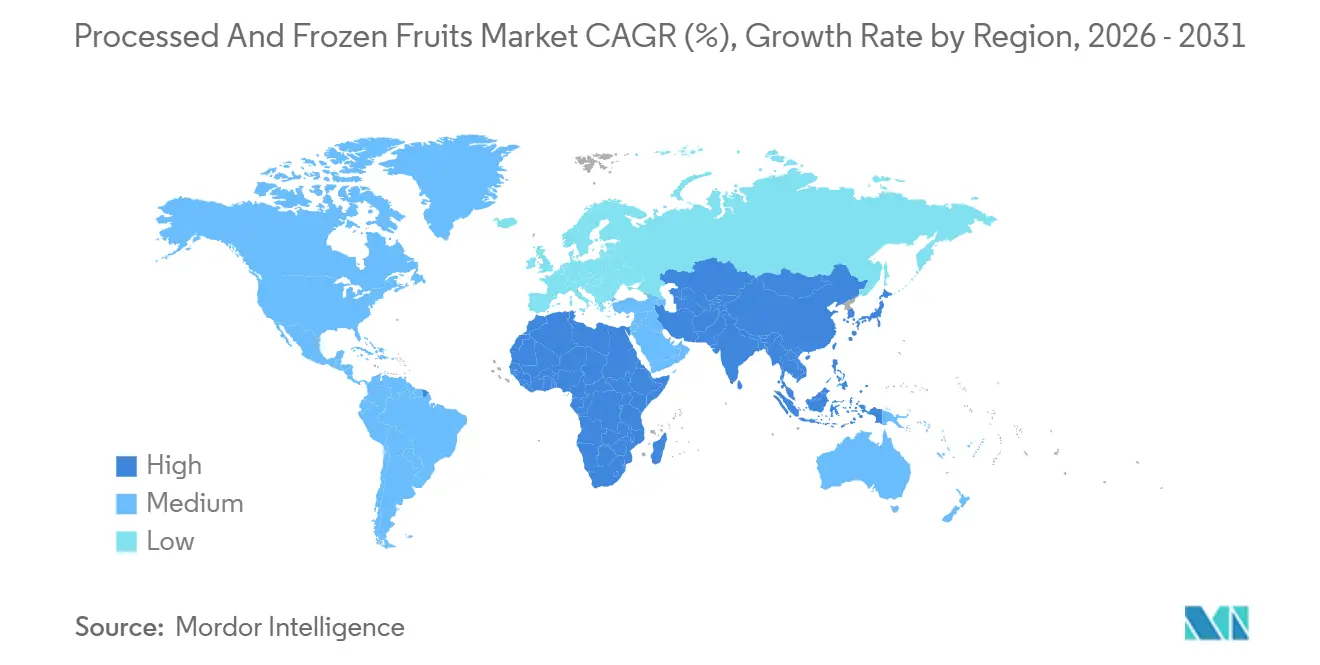

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 41,38 %, und Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,16 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für verarbeitete und gefrorene Früchte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmendes Gesundheitsbewusstsein und wellnessorientierter Konsum | +1.8% | Global, mit Nordamerika und Westeuropa als führende Regionen bei der Akzeptanz | Kurzfristig (≤ 2 Jahre) |

| Hektischer Lebensstil und Haushalte mit zwei Einkommen | +1.5% | Nordamerika, Europa, urbaner Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Beliebtheit von Clean-Label- und minimal verarbeiteten Früchten | +1.2% | Nordamerika, Westeuropa, Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Gefrier- und Verarbeitungstechnologien | +1.0% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherinteresse an exotischen, tropischen und gemischten Fruchtsorten | +0.6% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach ganzjähriger Verfügbarkeit saisonaler Früchte | +0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Gesundheitsbewusstsein und wellnessorientierter Konsum

Zunehmendes Gesundheitsbewusstsein und wellnessorientierte Konsumtrends treiben das Wachstum des Marktes an, da Verbraucher in ihrer täglichen Ernährung zunehmend nährstoffreiche, natürliche und funktionelle Lebensmittel priorisieren. Das wachsende Bewusstsein für die gesundheitlichen Vorteile eines regelmäßigen Fruchtkonsums, einschließlich Vitamine, Mineralstoffe, Ballaststoffe und Antioxidantien, ermutigt Verbraucher, Früchte das ganze Jahr über in ihre Ernährungsgewohnheiten zu integrieren. Verarbeitete und gefrorene Früchte gewinnen aufgrund ihrer Praktikabilität an Beliebtheit, da sie einen einfachen Zugang zu nahrhaften Fruchtprodukten bieten und dabei einen Großteil ihres Nährwerts erhalten und die Haltbarkeit verlngern. Dieser Trend ist in den wichtigsten Frucht konsumierenden Märkten erkennbar. Beispielsweise blieben laut dem Bundesamt für Landwirtschaft und Ernährung (BLE) Äpfel die beliebteste Frucht unter deutschen Verbrauchern, wobei der Pro-Kopf-Verbrauch im Jahr 2024/2025 etwa 21,2 Kilogramm erreichte [1]Quelle: Bundesamt für Landwirtschaft und Ernährung (BLE), "Pro-Kopf-Verbrauch von Obst in Deutschland", ble.de. Bananen waren die am meisten konsumierte tropische Frucht, mit einem Verbrauch von etwa 12 Kilogramm pro Person im gleichen Zeitraum.

Hektischer Lebensstil und Haushalte mit zwei Einkommen

Hektische Lebensstile und die zunehmende Verbreitung von Haushalten mit zwei Einkommen beeinflussen das Verbraucherverhalten weltweit. Da Einzelpersonen mit anspruchsvollen Arbeitsplänen und Zeitdruck konfrontiert sind, wächst die Präferenz für praktische Lebensmitteloptionen, die die Zubereitungszeit minimieren und gleichzeitig den Nährwert erhalten. Verarbeitete und gefrorene Früchte bieten eine praktische Lösung, indem sie gebrauchsfertige, leicht zu lagernde Produkte mit längerer Haltbarkeit im Vergleich zu frischen Früchten anbieten. Diese Produkte ermöglichen es Verbrauchern, mit minimalem Aufwand gesunde Ernährungsoptionen in ihren Alltag zu integrieren. Darüber hinaus reduzieren die steigende Erwerbsbeteiligung von Frauen und die wachsende Zahl von Haushalten mit mehreren Einkommensbeziehern die für die Essenszubereitung und den Lebensmitteleinkauf verfügbare Zeit weiter, was die Nachfrage nach verarbeiteten und gefrorenen Fruchtprodukten antreibt. Beispielsweise waren laut dem Ministerium für innere Angelegenheiten und Kommunikation im Jahr 2025 in Japan etwa 13,3 Millionen Haushalte Haushalte mit zwei Einkommen [2]Quelle: Ministerium für innere Angelegenheiten und Kommunikation, "Anzahl der Haushalte mit zwei Einkommen in Japan", soumu.go.jp .

Zunehmende Beliebtheit von Clean-Label- und minimal verarbeiteten Früchten

Die steigende Nachfrage nach Clean-Label- und minimal verarbeiteten Fruchtprodukten wird durch den wachsenden Fokus der Verbraucher auf Zutaten-Transparenz, Lebensmittelqualität und Nährwert angetrieben. Moderne Verbraucher achten stärker auf Produktkennzeichnungen und bevorzugen Lebensmittel mit erkennbaren Zutaten, weniger Zusatzstoffen und minimalen künstlichen Konservierungsmitteln. Diese Veränderung im Kaufverhalten veranlasst Hersteller, verarbeitete und gefrorene Fruchtprodukte zu entwickeln, die die natürlichen Eigenschaften frischer Früchte erhalten und gleichzeitig Produktsicherheit und Haltbarkeit gewährleisten. Gefrorene Früchte profitieren insbesondere von diesem Trend, da fortschrittliche Konservierungsmethoden es ihnen ermöglichen, ihren natürlichen Geschmack, ihre Textur, Farbe und ihren Nährstoffgehalt ohne umfangreiche Verarbeitung zu erhalten. Bedenken hinsichtlich künstlicher Zutaten und eine stärkere Präferenz für natürliche, vollwertige Lebensmittel steigern die Nachfrage nach Clean-Label-Fruchtprodukten weiter.

Fortschritte bei Gefrier- und Verarbeitungstechnologien

Fortschritte bei Gefrier- und Verarbeitungstechnologien treiben das Wachstum des Marktes für verarbeitete und gefrorene Früchte an, indem sie die Produktqualität verbessern, die Haltbarkeit verlängern und die betriebliche Effizienz entlang der Wertschöpfungskette steigern. Moderne Konservierungsmethoden ermöglichen es Früchten, ihren natürlichen Geschmack, ihre Textur, Farbe und ihren Nährstoffgehalt im Vergleich zu herkömmlichen Verarbeitungstechniken besser zu erhalten, was diese Produkte für gesundheitsbewusste Verbraucher attraktiver macht. Innovationen wie Gefriertrocknung und fortschrittliche Dehydrierungstechniken minimieren den Nährstoffverlust und gewährleisten gleichzeitig die Produktstabilität während der Lagerung und des Transports. Diese technologischen Fortschritte tragen auch dazu bei, Lebensmittelverschwendung zu reduzieren, indem sie die Produktverwendbarkeit verlängern und die ganzjährige Verfügbarkeit saisonaler Früchte sicherstellen. Darüber hinaus ermöglichen Automatisierung, künstliche Intelligenz, sensorbasierte Qualitätskontrollsysteme und fortschrittliche Kühlketten-Überwachungstechnologien den Herstellern, die Produktionskonsistenz zu verbessern, Verarbeitungsverluste zu reduzieren und hohe Lebensmittelsicherheitsstandards aufrechtzuerhalten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verbraucherpräferenz für frische, lokal bezogene Erzeugnisse | -0.8% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Schwankungen in der Rohfrucht-Verfügbarkeit aufgrund saisonaler Schwankungen | -0.9% | Global, insbesondere Beschaffungsregionen in Südamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Import-/Exportvorschriften | -0.7% | Europa, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Früchten aufgrund von Wetterunsicherheiten | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für frische, lokal bezogene Erzeugnisse

Die Verbraucherpräferenz für frische und lokal bezogene Erzeugnisse wirkt weiterhin als erhebliches Hemmnis für das Wachstum des Marktes für verarbeitete und gefrorene Früchte. Viele Verbraucher verbinden Frische mit besserem Geschmack, Textur, Nährwert und allgemeiner Produktqualität, was zu der Wahrnehmung führt, dass frische Früchte natürlicher und gesünder sind als verarbeitete Alternativen. Diese Präferenz schafft eine strukturelle Einschränkung für die Marktdurchdringung von verarbeiteten und gefrorenen Fruchtprodukten, insbesondere bei Verbrauchern, die Farm-to-Table-Konsum und minimal verarbeitete Lebensmittel priorisieren. Das wachsende Interesse an lokalen Lebensmittelsystemen, saisonalen Erzeugnissen und der direkten Beschaffung von Landwirten treibt die Nachfrage nach frischen Früchten weiter an und reduziert die Akzeptanz konservierter Fruchtformate. Darüber hinaus hat das zunehmende Bewusstsein für Lebensmittelherkunft, Nachhaltigkeit und Produktauthentizität dazu geführt, dass Verbraucher lokal angebaute Früchte bevorzugen, die oft als frischer und weniger verarbeitet angesehen werden.

Schwankungen in der Rohfrucht-Verfügbarkeit aufgrund saisonaler Schwankungen

Saisonale Schwankungen und Klimaabhängigkeit beeinflussen die Verfügbarkeit von Rohfrüchten erheblich und stellen eine große Herausforderung für den Markt für verarbeitete und gefrorene Früchte dar. Die Abhängigkeit der Branche von einer stetigen Versorgung mit hochwertigen Früchten macht sie anfällig für saisonale Erntezyklen, unvorhersehbare Wetterbedingungen, Dürren, Überschwemmungen, Hitzewellen, Frost und andere klimabedingte Störungen. Diese Faktoren können zu Versorgungsengpässen, inkonsistenter Rohstoffqualität und Beschaffungsschwierigkeiten für Verarbeiter führen. Darüber hinaus beeinflussen Pflanzenkrankheiten, Schädlingsbefall und sich verändernde Umweltbedingungen die Fruchterträge und -verfügbarkeit weiter und schaffen Unsicherheiten in der gesamten Lieferkette. Solche Schwankungen erschweren die Aufrechterhaltung stabiler Produktionsvolumina, Lagerbestände und langfristiger Liefervereinbarungen. Saisonale Einschränkungen können auch die Beschaffungskosten in die Hhe treiben, da Hersteller auf alternative Lieferanten zurückgreifen oder Früchte aus anderen Regionen importieren, um den Betrieb aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fruchtart: Beeren verankern das Volumen, während tropische Früchte das Wachstum anführen

Beeren machten im Jahr 2025 einen Anteil von 35,35 % am Markt für verarbeitete und gefrorene Früchte aus, angetrieben durch ihren hohen Nährwert, eine starke Verbraucherpräferenz und zunehmende Beliebtheit bei gesundheitsbewussten Verbrauchern. Dieses Segment führt weiterhin aufgrund des wachsenden Bewusstseins für antioxidantien- und vitaminreiche Früchte, die gesunde Lebensstile und wellnessorientierte Ernährungsgewohnheiten fördern. Beeren gelten weithin als Premium- und natürlich nahrhafte Früchte, was ihre Nachfrage in verarbeiteten und gefrorenen Formaten gestärkt hat. Ihre Kompatibilität mit Gefriertechnologien hilft dabei, ihren natürlichen Geschmack, ihre Textur, Farbe und Nährstoffeigenschaften über längere Zeiträume zu erhalten, was eine ganzjährige Verfügbarkeit sicherstellt und saisonale Einschränkungen mildert. Darüber hinaus hat die steigende Nachfrage nach praktischen, gebrauchsfertigen Fruchtprodukten mit längerer Haltbarkeit das Wachstum des Beeren-Segments erheblich unterstützt.

Tropische Früchte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,69 % wachsen und stellen das schnellste Wachstum innerhalb des Fruchtart-Segments des Marktes für verarbeitete und gefrorene Früchte dar. Dieses Wachstum ist auf die zunehmende Verbraucherpräferenz für exotische, aromatische und nährstoffreiche Früchte zurückzuführen, verbunden mit der Nachfrage nach ganzjähriger Verfügbarkeit tropischer Fruchtprodukte in verarbeiteten und gefrorenen Formaten. Tropische Früchte wie Bananen, Mangos, Ananas, Papayas und Guaven gewinnen aufgrund ihrer natürlichen Süße, ihres hohen Vitamin- und Ballaststoffgehalts und ihrer Übereinstimmung mit gesunden und erfrischenden Konsumtrends an Beliebtheit. Beispielsweise blieb laut der Ernährungs- und Landwirtschaftsorganisation (FAO) die globale Produktion tropischer Früchte im Jahr 2024 robust, wobei Bananen mit 139,41 Millionen Tonnen führten, was die erhebliche Rohstoffverfügbarkeit unterstreicht, die die Produktion verarbeiteter und gefrorener tropischer Früchte unterstützt.

Nach Verarbeitungsart: Stabilität bei Konserven verankert die Basis, während Gefriergetrocknetes das Tempo vorgibt

Konservenfrüchte machten im Jahr 2025 einen Marktanteil von 29,14 % aus, angetrieben durch ihre verlängerte Haltbarkeit, ganzjährige Verfügbarkeit und starke Verbraucherpräferenz für praktische Fruchtkonservierungsformate. Dieses Segment dominiert weiterhin aufgrund der steigenden Nachfrage nach verzehrfertigen und leicht lagerbaren Fruchtprodukten, die Qualität und Verwendbarkeit über lange Zeiträume erhalten. Die Konservierungstechnologie bewahrt Geschmack, Textur und Nährwert von Früchten und minimiert gleichzeitig Verderb und Lebensmittelverschwendung, was Konservenfrüchte zu einer zuverlässigen Wahl sowohl für Verbraucher als auch für großangelegte Lebensmittelversorgungsketten macht. Darüber hinaus hat die steigende Nachfrage nach verpackten und lagerstabilen Lebensmittelprodukten das Wachstum des Segments erheblich unterstützt, insbesondere bei Verbrauchern, die Praktikabilität und reduzierte Zubereitungszeit priorisieren. Die Erschwinglichkeit und weite Verfügbarkeit von Konservenfrüchten im Vergleich zu bestimmten frischen Fruchtsorten haben ihre Marktdurchdringung weiter gestärkt.

Gefriergetrocknete Früchte werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,03 % wachsen, angetrieben durch die steigende Verbrauchernachfrage nach nahrhaften, leichten und langlebigen Fruchtprodukten. Dieses Segment gewinnt an Dynamik aufgrund der wachsenden Präferenz für minimal verarbeitete Lebensmittel, die den natürlichen Geschmack, die Textur, Farbe und den Nährstoffgehalt frischer Früchte erhalten. Die Gefriertrockungstechnologie bewahrt Vitamine, Antioxidantien und andere essentielle Nährstoffe im Vergleich zu vielen herkömmlichen Konservierungsmethoden effektiv, was gefriergetrocknete Früchte besonders für gesundheitsbewusste Verbraucher attraktiv macht. Darüber hinaus steigert die zunehmende Beliebtheit von Clean-Label-, natürlichen und pflanzenbasierten Lebensmittelprodukten die Nachfrage nach gefriergetrockneten Fruchtoptionen, da Verbraucher zunehmend Produkte mit weniger Zusatzstoffen und Konservierungsmitteln suchen.

Nach Vertriebskanal: Einzelhandel dominiert, Gastronomie beschleunigt sich

Das Einzelhandelssegment machte im Jahr 2025 70,03 % des Marktes aus, angetrieben durch eine starke Verbrauchernachfrage nach praktischen, verpackten und leicht zugänglichen Fruchtprodukten, die über verschiedene Einzelhandelsformate erhältlich sind. Dieses Segment führt weiterhin aufgrund der zunehmenden Verfügbarkeit von verarbeiteten und gefrorenen Früchten in Supermärkten, Hypermärkten, Convenience-Stores, Speziallebensmittelgeschäften und Online-Einzelhandelsplattformen, die die Verbraucherreichweite und Produktsichtbarkeit verbessern. Faktoren wie Urbanisierung und sich verändernde Verbraucherlebensstile haben erheblich zur Präferenz für gebrauchsfertige Fruchtprodukte mit längerer Haltbarkeit beigetragen, die beim routinemäßigen Einkauf bequem erworben werden können. Darüber hinaus hat die wachsende Nachfrage nach gesunden Snacks und nahrhaften Lebensmitteloptionen Einzelhändler dazu veranlasst, ihr Angebot an verarbeiteten und gefrorenen Fruchtprodukten zu erweitern, einschließlich Premium-, Bio- und Clean-Label-Optionen.

Das Gastronomiesegment wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 7,93 % wachsen, angetrieben durch den zunehmenden Einsatz von verarbeiteten und gefrorenen Früchten in Restaurants, Cafés, Hotels und Schnellrestaurants. Dieses Wachstum wird durch die steigende Verbrauchernachfrage nach praktischen, nahrhaften und fruchtbasierten Menüoptionen angetrieben, was Gastronomiebetreiber dazu ermutigt, verarbeitete und gefrorene Früchte für Konsistenz, Effizienz und ganzjährige Verfügbarkeit in ihre Abläufe zu integrieren. Diese Produkte ermöglichen es Gastronomiebetrieben, die Zubereitungszeit zu reduzieren, Lebensmittelverschwendung zu minimieren und standardisierte Qualität aufrechtzuerhalten, was sie ideal für die großangelegte kommerzielle Lebensmittelzubereitung macht. Darüber hinaus stärkt die wachsende Beliebtheit gesunder Ernährungstrends, fruchtbasierter Getränke, Desserts und pflanzenbasierter Ernährungspräferenzen die Nachfrage im Gastronomiesektor.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 41,38 % am Markt für verarbeitete und gefrorene Früchte, angetrieben durch eine starke Verbrauchernachfrage nach praktischen, verpackten und langlebigen Fruchtprodukten. Dieses Wachstum wird durch die hochentwickelte Einzelhandels- und Kühlketteninfrastruktur der Region unterstützt. Der Markt profitiert von zunehmenden gesundheitsbewussten Konsumtrends, einer wachsenden Präferenz für gebrauchsfertige gefrorene Früchte und einer weit verbreiteten Akzeptanz verarbeiteter Fruchtprodukte in Haushalten und kommerziellen Lebensmittelbetrieben. Darüber hinaus fördert die wachsende Nachfrage nach nahrhaften und konservierungsmittelfreien Fruchtprodukten eine kontinuierliche Produktinnovation in der Region. Laut dem Observatorium für wirtschaftliche Komplexität (OEC) waren die Vereinigten Staaten im Jahr 2024 der weltweit führende Importeur von gefrorenen Früchten, mit Importen im Wert von 1,31 Milliarden USD, was die starke Konsum- und Importnachfrage der Region nach verarbeiteten und gefrorenen Fruchtprodukten unterstreicht [3]Quelle: Observatorium für wirtschaftliche Komplexität (OEC), " Gefrorene Früchte und Nüsse", oec.world.

Asien-Pazifik wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,16 % wachsen, angetrieben durch rasche Urbanisierung, sich verändernde Ernährungsgewohnheiten und steigende Nachfrage nach praktischen und nahrhaften Lebensmittelprodukten. Die Region erlebt ein robustes Wachstum beim Konsum von verarbeiteten und gefrorenen Früchten aufgrund der expandierenden Mittelklassebevölkerung, eines gesteigerten Bewusstseins für gesunde Ernährung und einer wachsenden Präferenz für verpackte Lebensmittelprodukte mit verlängerter Haltbarkeit. Verbesserungen in der Kühlkettenlogistik, den Lebensmittelverarbeitungskapazitäten und der Einzelhandelsinfrastruktur verbessern die Zugänglichkeit und Verfügbarkeit verarbeiteter Fruchtprodukte erheblich. Darüber hinaus beschleunigt die steigende Nachfrage nach tropischen und exotischen Fruchtsorten, verbunden mit der zunehmenden Akzeptanz moderner Einzel- und E-Commerce-Kanäle, die Marktexpansion in Asien-Pazifik.

Europa, der Nahe Osten und Afrika verzeichnen ein stetiges Wachstum im Markt für verarbeitete und gefrorene Früchte aufgrund der zunehmenden Verbraucherpräferenz für gesunde, praktische und langlebige Lebensmittelprodukte. In Europa treibt eine starke Nachfrage nach Clean-Label-, Bio- und nachhaltig verarbeiteten Fruchtprodukten die Marktentwicklung voran, unterstützt durch Fortschritte bei Gefrier- und Konservierungstechnologien. Der Markt im Nahen Osten profitiert von einer wachsenden Abhängigkeit von importierten verarbeiteten Lebensmittelprodukten und einer steigenden Nachfrage nach Premium-Verpackungsfrüchten aufgrund klimatischer Einschränkungen bei der lokalen Fruchtproduktion. Unterdessen entwickelt sich Afrika allmählich zu einem vielversprechenden Markt, unterstützt durch eine verbesserte Lebensmittelverarbeitungsinfrastruktur, eine expandierende Einzelhandelsdurchdringung und ein zunehmendes Verbraucherbewusstsein für praktische Fruchtkonservierungsformate.

Wettbewerbslandschaft

Der Markt für verarbeitete und gefrorene Früchte ist fragmentiert, wobei der Wettbewerb durch globale Lebensmittelverarbeitungsunternehmen, regionale Fruchtverarbeiter, Tiefkühlkosthersteller und spezialisierte Anbieter von Konservierungstechnologien angetrieben wird. Die Marktteilnehmer konzentrieren sich auf die Erweiterung ihrer Produktportfolios, die Stärkung der Lieferkettenkapazitäten und die Verbesserung der Produktqualität, um ihre Wettbewerbsposition zu halten. Zu den wichtigsten Akteuren auf dem Markt gehören Dole plc, Del Monte International GmbH, Ardo NV, Rhodes Food Group und Nature's Touch Frozen Foods Inc. Diese Unternehmen konkurrieren durch Produktinnovation, Erweiterung der Gefrier- und Konservierungskapazitäten sowie Verbesserungen in den Beschaffungs- und Vertriebsnetzwerken.

Hersteller priorisieren zunehmend Clean-Label-, Bio-, minimal verarbeitete und konservierungsmittelfreie Fruchtprodukte, um den sich verändernden Verbraucherpräferenzen für gesündere Lebensmitteloptionen gerecht zu werden. Unternehmen betonen auch nachhaltige Beschaffungspraktiken, umweltfreundliche Verpackungslösungen und die Reduzierung von Lebensmittelverschwendung, um die Markenpositionierung zu stärken und das Verbrauchervertrauen aufzubauen. Darüber hinaus treibt die steigende Nachfrage nach ganzjähriger Fruchtverfügbarkeit und praktischen gebrauchsfertigen Produkten Bemühungen voran, die Lagereffizienz, Kühlkettenlogistik und Verarbeitungstechnologien zu verbessern. Strategische Kooperationen mit Erzeugern, Händlern und Einzelhandelskanälen ermöglichen es den Marktteilnehmern weiterhin, die Versorgungsstabilität zu verbessern und ihre geografische Reichweite sowohl in entwickelten als auch in aufstrebenden Märkten auszubauen.

Technologie wird zu einem wichtigen Wettbewerbsdifferenziator im Markt für verarbeitete und gefrorene Früchte. Unternehmen investieren zunehmend in fortschrittliche Verarbeitungs- und Automatisierungslösungen, um die betriebliche Effizienz und Produktkonsistenz zu verbessern. Investitionen in KI-gesteuerte Qualitätssortierungssysteme, sensorbasierte Kühlketten-Überwachungstechnologien und automatisierte Verpackungslinien helfen Herstellern, Verschwendung zu reduzieren, die Verarbeitungsgenauigkeit zu optimieren und eine konsistente Produktqualität bei großangelegten Betrieben aufrechtzuerhalten. Darüber hinaus ermöglichen Fortschritte bei Gefriertechnologien und digitalen Lieferkettenmanagementsystemen den Unternehmen, Haltbarkeit, Rückverfolgbarkeit und Bestandsmanagement zu verbessern und gleichzeitig die Betriebskosten zu senken.

Marktführer der Branche für verarbeitete und gefrorene Früchte

-

Dole plc

-

Del Monte International GmbH

-

Ardo NV

-

Rhodes Food Group

-

Nature's Touch Frozen Foods Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Natural Grocers hat sein Eigenmarkensortiment durch die Einführung von fünf neuen Bio-Tiefkühlfrüchten der Marke Natural Grocers erweitert, darunter Himbeeren, Erdbeeren, Heidelbeeren und gemischte Beeren.

- November 2025: Balance of Nature hat seine neueste Produktlinie eingeführt, Balance of Nature Gefriergetrocknete Fruchtsnacks. Diese werden aus 100 % echten Früchten hergestellt, gefriergetrocknet, um Nährstoffe, Farbe und Geschmack zu erhalten, ohne Konservierungsmittel, Farbstoffe oder zugesetzten Zucker.

- August 2025: Countree Food hat eine neue Reihe von Konservenfruchtbällchen eingeführt, die sowohl auf Einzel- als auch auf Gastronomierkunden ausgerichtet sind. Die Produktlinie betont Clean-Label-Praktikabilität und konsistente Qualität und bedient vielfältige Anwendungen wie Getränke, Desserts, Backen und herzhafte Gerichte.

Umfang des globalen Berichts über den Markt für verarbeitete und gefrorene Früchte

Verarbeitete und gefrorene Früchte sind Früchte, die gewaschen, geschält oder gehackt und dann kurz nach der Ernte bei extrem niedrigen Temperaturen schockgefroren werden. Der Markt für verarbeitete und gefrorene Früchte ist nach Fruchtart, Verarbeitungsart, Vertriebskanal und Geografie segmentiert. Nach Fruchtart ist der Markt in Beeren, tropische Früchte, Zitrusfrüchte, Kernobst, Steinobst sowie Melonen und Weintrauben segmentiert. Nach Verarbeitungsart ist der Markt in Konservenfrüchte, getrocknete Früchte, pürierte Früchte, gefriergetrocknete Früchte und gefrorene Früchte segmentiert. Nach Vertriebskanal ist der Markt in Einzelhandel und Gastronomie segmentiert. Das Einzelhandelssegment ist weiter in Supermärkte/Hypermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle segmentiert. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika segmentiert. Der Bericht liefert Marktgröße und Prognosen sowohl in Wert (USD) als auch in Volumen (Tonnen) für alle genannten Segmente.

| Beeren |

| Tropische Früchte |

| Zitrusfrüchte |

| Kernobst |

| Steinfrüchte |

| Melonen und Weintrauben |

| Konservenfrüchte |

| Getrocknete Früchte |

| Pürierte Früchte |

| Gefriergetrocknete Früchte |

| Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle | |

| Gastronomie |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Schweden | |

| Belgien | |

| Polen | |

| Niederlande | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Thailand | |

| Singapur | |

| Indonesien | |

| Südkorea | |

| Australien | |

| Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Südafrika | |

| Saudi-Arabien | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Fruchtart | Beeren | |

| Tropische Früchte | ||

| Zitrusfrüchte | ||

| Kernobst | ||

| Steinfrüchte | ||

| Melonen und Weintrauben | ||

| Nach Verarbeitungsart | Konservenfrüchte | |

| Getrocknete Früchte | ||

| Pürierte Früchte | ||

| Gefriergetrocknete Früchte | ||

| Nach Vertriebskanal | Einzelhandel | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Gastronomie | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Schweden | ||

| Belgien | ||

| Polen | ||

| Niederlande | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Thailand | ||

| Singapur | ||

| Indonesien | ||

| Südkorea | ||

| Australien | ||

| Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Südafrika | ||

| Saudi-Arabien | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert werden verarbeitete Früchte bis 2031 erreichen?

Der Markt für verarbeitete Früchte wird voraussichtlich bis 2031 87,8 Milliarden USD erreichen, gegenüber 62,4 Milliarden USD im Jahr 2026, bei einer CAGR von 7,1 % über den Zeitraum 2026–2031.

Welche Fruchtart führt heute den Absatz bei verarbeiteten Früchten an?

Beeren führten die Kategorie im Jahr 2025 mit einem Anteil von 35,4 % an, unterstützt durch eine starke Verwendung in Smoothies, Milchprodukten, Backwaren und Tiefkühlformaten.

Welches Verarbeitungsformat wchst bis 2031 am schnellsten?

Gefriergetrocknete Früchte werden voraussichtlich das schnellste Wachstum verzeichnen, mit einer CAGR von 8 % bis 2031, unterstützt durch bessere Textur, Haltbarkeit und Eignung für den E-Commerce.

Warum wird der Gastronomiebereich für Lieferanten verarbeiteter Früchte immer wichtiger?

Der Gastronomiebereich wird voraussichtlich mit einer CAGR von 7,9 % wachsen, da Restaurants und Institutionen konsistente Portionen, kürzere Zubereitungszeiten und eine stabile Kühlkettenversorgung schätzen.

Seite zuletzt aktualisiert am: