Marktgröße und Marktanteil im Fruchtpektinmarkt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

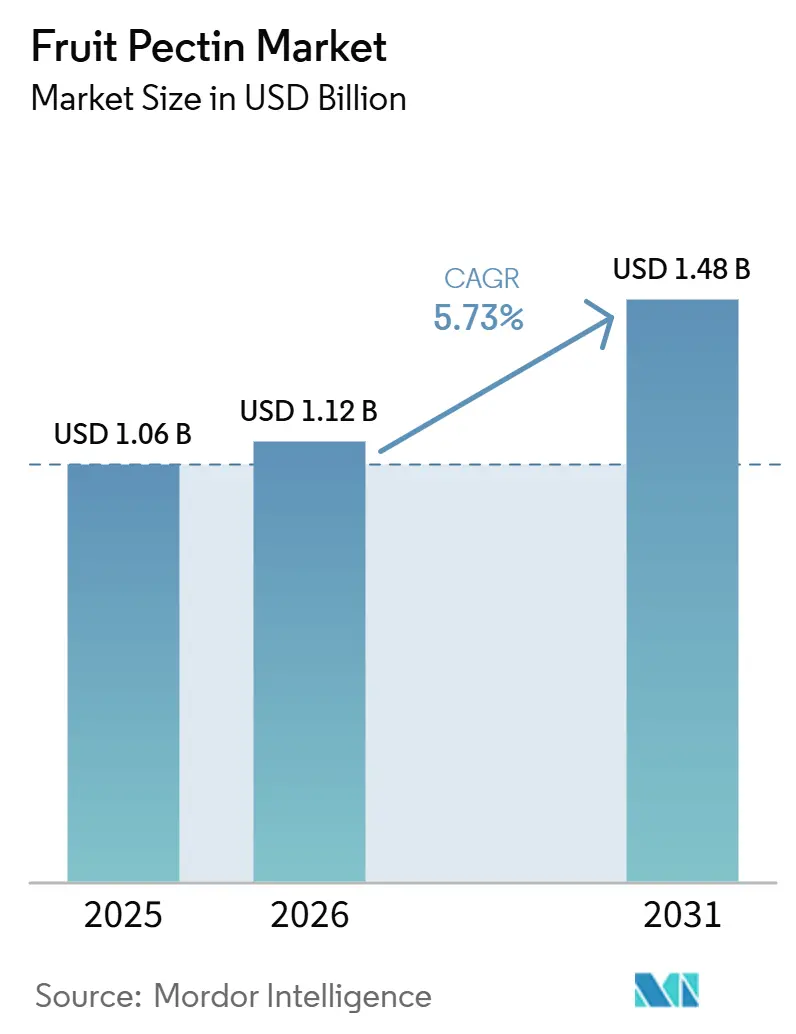

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Fruchtpektinmarkts von Mordor Intelligence

Die Marktgröße für Fruchtpektin wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf 1,12 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 1,48 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,73 % über den Zeitraum 2026–2031 entspricht. Der Markt wird von mehreren Faktoren angetrieben, darunter die steigende Nachfrage nach Clean-Label-Produkten, das wachsende Interesse der Pharmaindustrie an pH-responsiven Gelmatrizen sowie Fortschritte bei umweltfreundlichen Extraktionstechnologien. Diese Faktoren erweitern die Anwendungsmöglichkeiten von Pektin über traditionelle Verwendungszwecke wie Marmeladen und Gelees hinaus. Nach Quelle bleiben Zitrusfrüchte das wichtigste Rohmaterial und bilden das Rückgrat der Lieferkette aufgrund ihres hohen Pektingehalts. Hinsichtlich des Typs gewinnt niedrigmethoxyliertes Pektin an Beliebtheit, was mit der zunehmenden Präferenz der Verbraucher für zuckerreduzierte Produkte übereinstimmt. Im Hinblick auf die Anwendungen entwickelt sich der Pharmasektor zu einem bedeutenden Wachstumsbereich, in dem Pektin in innovativen Wirkstoffabgabesystemen und anderen medizinischen Anwendungen eingesetzt wird. Der Markt ist mäßig konsolidiert, wobei einige wenige wichtige Akteure die Wettbewerbslandschaft dominieren.

Wichtigste Erkenntnisse des Berichts

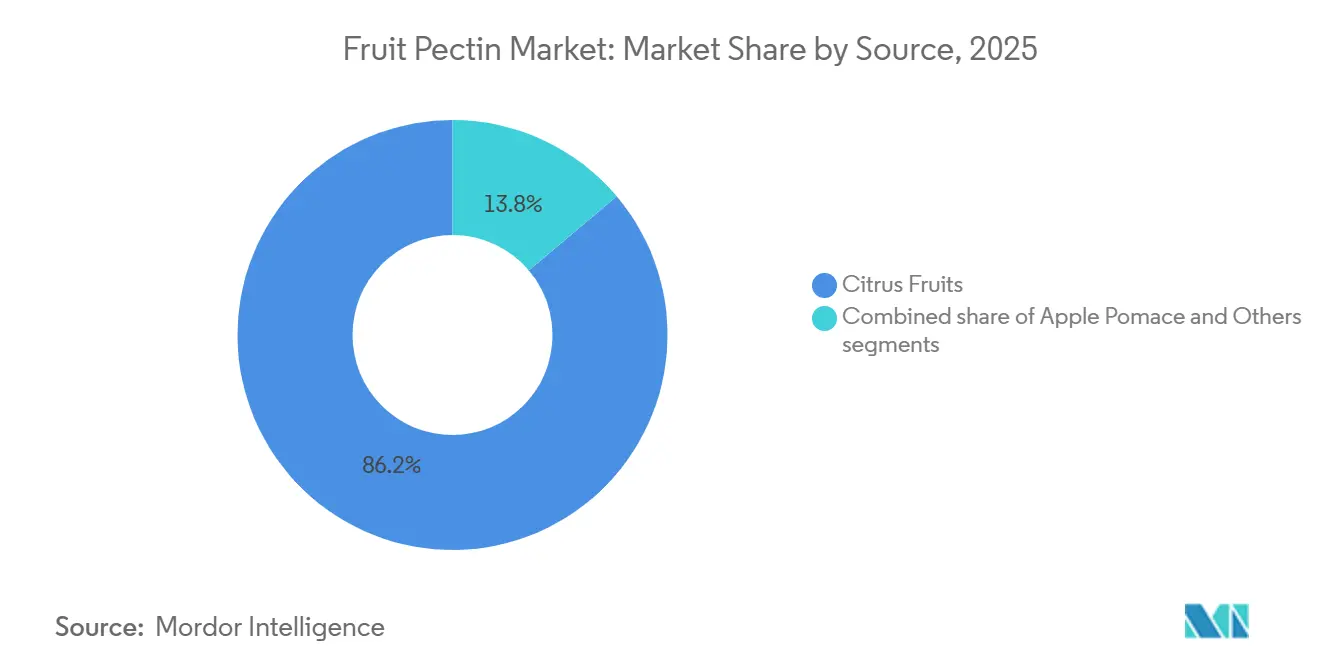

- Nach Quelle entfielen im Jahr 2025 86,17 % des Marktanteils im Fruchtpektinmarkt auf Zitrusschalen, während Apfeltrester im Zeitraum 2026 bis 2031 voraussichtlich mit einer CAGR von 7,54 % wachsen wird – dem schnellsten Wachstum unter allen Rohstoffquellen.

- Nach Typ entfielen hochmethoxylierte Qualitäten im Jahr 2025 auf 67,53 % der Marktgröße für Fruchtpektin, während niedrigmethoxylierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 6,45 % wachsen werden.

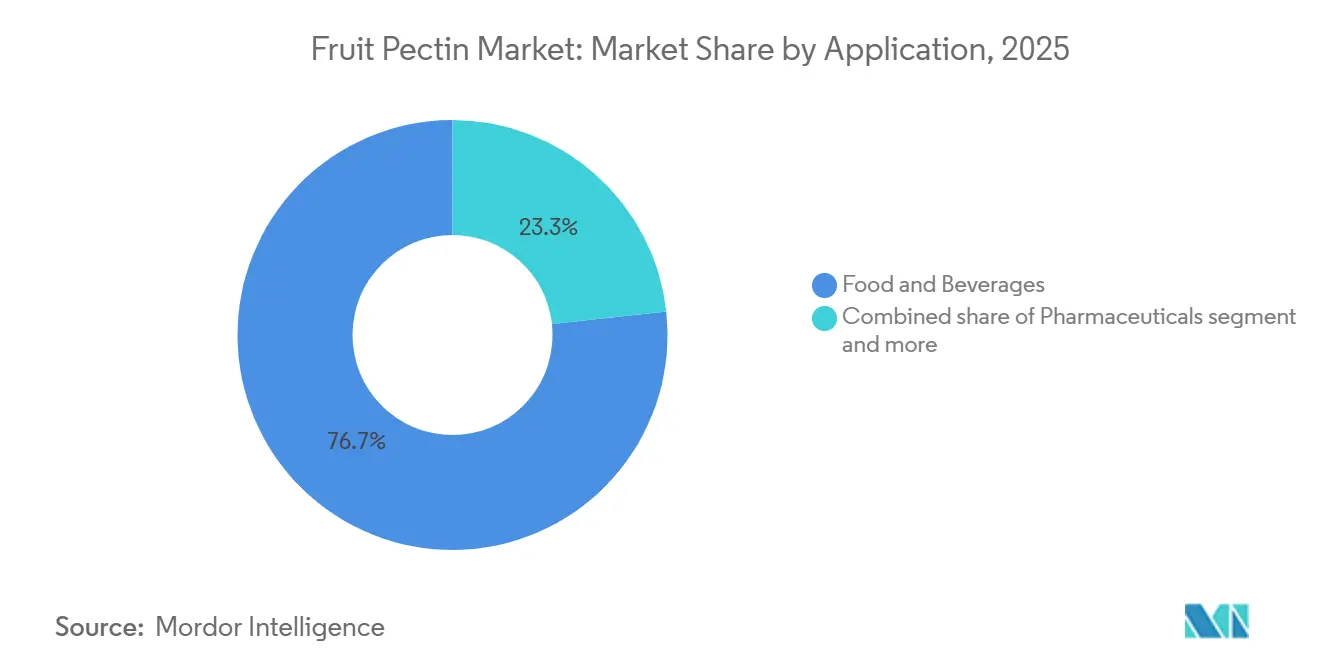

- Nach Anwendung führte der Bereich Lebensmittel und Getränke den Fruchtpektinmarkt im Jahr 2025 mit einem Anteil von 76,74 % an; Pharmazeutika sind die am schnellsten wachsende Anwendung mit einer CAGR von 6,27 % bis 2031.

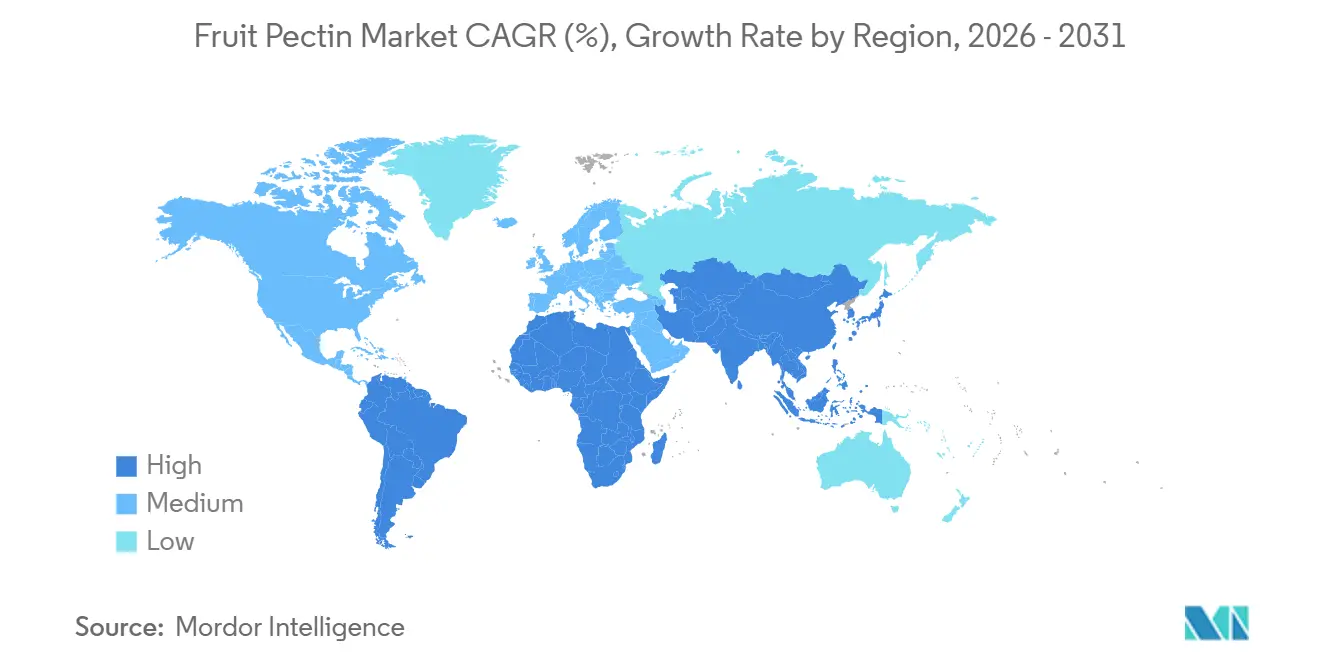

- Nach Geografie führte Europa im Jahr 2025 mit einem Marktanteil von 43,11 % im Fruchtpektinmarkt, und Asien-Pazifik verzeichnete mit 7,25 % die höchste CAGR bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Fruchtpektinmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Wachsende Nachfrage nach zuckerarmen, zuckerfreien und funktionellen Lebensmittelprodukten | +1.2% | Global, mit früher Einführung in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Beliebtheit von fruchtbasierten Getränken und verzehrfertigen Produkten | +1.0% | Global, am stärksten in Asien-Pazifik und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Verbraucherpräferenz für Clean-Label- und natürliche Zutaten | +0.9% | Nordamerika und Europa, mit Ausweitung auf städtische Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Extraktions- und Verarbeitungstechnologien | +0.7% | Global, angeführt von europäischen und nordamerikanischen Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Verdauungsgesundheit und Ballaststoffaufnahme | +0.8% | Global, besonders stark in Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| Erweiterung der Anwendungen in Pharmazeutika und Körperpflegeprodukten | +0.6% | Asien-Pazifik und Nordamerika, mit Nischenwachstum in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach zuckerarmen, zuckerfreien und funktionellen Lebensmittelprodukten

Die wachsende Nachfrage nach zuckerarmen, zuckerfreien und funktionellen Lebensmittelprodukten treibt den globalen Fruchtpektinmarkt erheblich an. Laut der Lebensmittel- und Gesundheitsumfrage 2025 des International Food Information Council (IFIC) machen sich rund 62 % der Verbraucher in den Vereinigten Staaten Sorgen um ihren Zuckerkonsum. Davon sind 24 % äußerst besorgt, während 39 % etwas besorgt sind[1]Quelle: International Food Information Council, „Lebensmittel- und Gesundheitsumfrage 2025 des IFIC”, ific.org. Dies deutet auf eine klare Verschiebung hin zu gesünderen Ernährungsgewohnheiten hin. Um dieser Nachfrage gerecht zu werden, setzen Hersteller zunehmend auf niedrigmethoxyliertes Pektin, das den Zuckerzusatz um bis zu 50 % reduzieren kann und dabei die gewünschte Textur in Produkten wie Marmeladen, Fruchtjoghurts und Backfüllungen beibehält. Darüber hinaus ist Pektin als löslicher Ballaststoff eingestuft, was gesundheitsbezogene Angaben auf der Produktverpackung unterstützt. Dies stimmt mit den regulatorischen Anforderungen und der wachsenden Verbraucherpräferenz für Clean-Label- und natürliche Zutaten überein und fördert die Akzeptanz in der Lebensmittelindustrie weiter.

Zunehmendes Verbraucherbewusstsein für Verdauungsgesundheit und Ballaststoffaufnahme

Das wachsende Verbraucherbewusstsein für die Bedeutung der Verdauungsgesundheit und der Ballaststoffaufnahme treibt den globalen Fruchtpektinmarkt an. Pektin, ein natürlicher löslicher Ballaststoff, spielt eine wichtige Rolle bei der Verbesserung der Darmgesundheit, der Unterstützung der Verdauung und der Regulierung des Cholesterinspiegels. Diese Vorteile machen es zu einer idealen Zutat für funktionelle Lebensmittelprodukte. Laut Frontiers aus dem Jahr 2025 beträgt die empfohlene tägliche Ballaststoffzufuhr 25 Gramm für Frauen und 38 Gramm für Männer unter 51 Jahren[2]Quelle: Frontiers Org, „Zusammenhang zwischen Ballaststoffaufnahme und Adipositas bei US-amerikanischen Erwachsenen”, frontiersin.org. Viele Menschen erreichen diese Empfehlungen jedoch nicht, was eine erhebliche Lücke bei der Ballaststoffversorgung schafft. Um dem entgegenzuwirken, fügen Lebensmittelhersteller zunehmend ballaststoffreiche Zutaten wie Pektin einer Reihe von Produkten hinzu, darunter Getränke, Milchprodukte und Snacks. Die wachsende Nachfrage nach Clean-Label- und gesundheitsorientierten Produkten fördert den Einsatz von Pektin in verschiedenen Branchen weiter. Dieser Trend unterstreicht die wachsende Rolle von Pektin bei der Erfüllung der Verbraucherpräferenzen für gesündere und funktionellere Lebensmitteloptionen.

Verbraucherpräferenz für Clean-Label- und natürliche Zutaten

Die steigende Nachfrage nach Clean-Label- und natürlichen Zutaten ist ein wesentlicher Treiber des globalen Fruchtpektinmarkts. Pektin, das aus Zitrusschalen und Apfeltrester gewonnen wird, entspricht den wachsenden Verbraucherpräferenzen für Produkte ohne künstliche Zusatzstoffe und unterstützt eine klare, transparente Kennzeichnung. Laut der Lebensmittel- und Gesundheitsumfrage 2025 des International Food Information Council (IFIC) prüfen rund 53 % der Verbraucher in den Vereinigten Staaten beim Einkaufen aktiv die Zutatenlisten, was die Bedeutung der Verwendung vertrauter, natürlicher Zutaten in Produkten unterstreicht[3]Quelle: International Food Information Council, „Lebensmittel- und Gesundheitsumfrage 2025 des IFIC”, ific.org. Darüber hinaus kann Pektin Zertifizierungen wie Non-GMO und Bio erhalten, was es im Vergleich zu synthetischen Verdickungsmitteln zu einer attraktiveren Option macht. Diese Übereinstimmung mit Clean-Label-Trends hat seinen Einsatz in Lebensmittel- und Getränkeanwendungen, einschließlich Marmeladen, Gelees und Milchprodukten, sowie in aufkommenden Bereichen wie pflanzenbasierten und zuckerreduzierten Formulierungen erheblich gesteigert.

Erweiterung der Anwendungen in Pharmazeutika und Körperpflegeprodukten

Der wachsende Einsatz von Fruchtpektin in Pharmazeutika und Körperpflegeprodukten ist ein wesentlicher Treiber des globalen Markts. Im Pharmasektor wird Pektin in fortschrittlichen Wirkstoffabgabesystemen eingesetzt, wie etwa in gastroretentiven Formulierungen. Diese Systeme ermöglichen eine langsame Freisetzung von Medikamenten über bis zu 12 Stunden und helfen Patienten, ihre Behandlungspläne effektiver einzuhalten. Unterdessen gewinnt Pektin in der Körperpflegeindustrie, insbesondere auf asiatischen Schönheitsmärkten, aufgrund seiner natürlichen filmbildenden Eigenschaften an Beliebtheit. Es wird in biologisch abbaubare, pflanzenbasierte Produkte integriert, was mit der steigenden Nachfrage nach nachhaltigen, umweltfreundlichen Lösungen übereinstimmt. Diese spezialisierten Anwendungen erweitern die Rolle von Pektin über seinen traditionellen Einsatz in Lebensmittelprodukten hinaus und steigern die Nachfrage in verschiedenen Branchen erheblich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Produktions- und Extraktionskosten im Vergleich zu synthetischen Alternativen | -0.5% | Global, am stärksten in Regionen mit begrenzter Zitrus- und Apfelverarbeitungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch alternative Hydrokolloide wie Gelatine, Carrageen und Xanthan | -0.4% | Global, insbesondere in preissensiblen Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen aufgrund klimatischer Bedingungen | -0.6% | Südamerika und Mittelmeereuropa, mit Auswirkungen auf globale Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unterschiede zwischen Regionen hinsichtlich Lebensmittelzusatzstoffen und Kennzeichnung | -0.3% | Global, mit unterschiedlichen Standards in Asien-Pazifik, Naher Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch alternative Hydrokolloide wie Gelatine, Carrageen und Xanthan

Der Wettbewerb durch andere Hydrokolloide wie Gelatine, Carrageen und Xanthan stellt eine erhebliche Herausforderung für den Fruchtpektinmarkt dar. Diese Alternativen bieten spezifische Vorteile, wie verbesserte Textur, bessere Stabilität und höhere Effizienz, wobei oft kleinere Mengen benötigt werden, um die gewünschten Ergebnisse zu erzielen. Dies macht sie für Hersteller attraktiv, insbesondere in kostenempfindlichen Branchen. In Anwendungen wie Süßwaren und Milchprodukten werden diese Substitute häufig wegen ihrer bewährten Leistung und Kosteneffizienz bevorzugt. Um wettbewerbsfähig zu bleiben, entwickeln Pektinlieferanten gemischte und verbesserte Formulierungen. Diese Bemühungen können jedoch manchmal die Clean-Label-Attraktivität von Pektin beeinträchtigen, die ein wesentlicher Differenzierungsfaktor in bestimmten Märkten ist. Infolgedessen hat Pektin Schwierigkeiten, seine einzigartige Position in einigen Endanwendungen zu behaupten.

Hohe Produktions- und Extraktionskosten im Vergleich zu synthetischen Alternativen

Hohe Produktions- und Extraktionskosten bleiben eine erhebliche Herausforderung für den Fruchtpektinmarkt. Die Pektinproduktion ist auf Rohstoffe wie Zitrusschalen und Apfeltrester angewiesen, die saisonal sind und schnell verarbeitet werden müssen, um Verderb zu vermeiden. Dies erhöht die Komplexität der Lieferkette. Darüber hinaus erfordert der Extraktionsprozess, der Säurebehandlung und Reinigung umfasst, erhebliche Energie und Ressourcen, was die Kosten weiter in die Höhe treibt. Infolgedessen ist Pektin im Vergleich zu synthetischen oder alternativen Hydrokolloiden teurer. Dieser Preisunterschied erschwert es Herstellern, insbesondere in kostenempfindlichen Regionen wie Schwellenmärkten, Pektin in großem Umfang einzusetzen. Trotz seiner Attraktivität als natürliche und Clean-Label-Zutat begrenzen die hohen Kosten seinen breiteren Einsatz in verschiedenen Anwendungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Zitrus dominiert die Marktlandschaft 2025

Zitrusbasierte Rohstoffe nehmen eine dominante Stellung im Fruchtpektinmarkt ein und tragen im Jahr 2025 zu 86,17 % des Marktanteils bei. Diese Dominanz ist in erster Linie auf die reichliche Verfügbarkeit von Zitrusschalen zurückzuführen, insbesondere aus der Orangen- und Zitronenverarbeitungsindustrie, die hohe Pektinausbeuten zu geringeren Kosten liefern. Zitrusbasiertes Pektin wird von Lebensmittel- und Getränkeherstellern wegen seiner gleichbleibenden Qualität und hervorragenden Geliereigenschaften bevorzugt. Darüber hinaus stärkt die gut etablierte Lieferkette für zitrusbasiertes Pektin seine Marktführerschaft in allen Regionen weiter.

Andererseits gewinnt apfelbasiertes Pektin allmählich an Bedeutung und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,54 % wachsen. Die steigende Nachfrage nach Clean-Label- und natürlich gewonnenen Zutaten hat den Einsatz von Apfeltrester als nachhaltigen Rohstoff für die Pektinproduktion gefördert. Apfelbasiertes Pektin ist aufgrund seiner einzigartigen funktionellen Eigenschaften und seiner Wahrnehmung als natürlichere Alternative besonders in Premium- und Spezialanwendungen beliebt. Obwohl sein Marktanteil im Vergleich zu zitrusbasiertem Pektin geringer ist, wird für dieses Segment ein stetiges Wachstum erwartet, da sich die Verbraucherpräferenzen in Richtung nachhaltiger und natürlicher Produkte verschieben.

Nach Typ: Hochmethoxyliertes Pektin weiterhin dominant

Hochmethoxyliertes (HM) Pektin bleibt der führende Typ im Fruchtpektinmarkt und hält im Jahr 2025 67,53 % des gesamten Marktanteils. Seine Beliebtheit rührt von seiner weit verbreiteten Verwendung in traditionellen Produkten wie Marmeladen, Konfitüren und anderen zuckerreichen fruchtbasierten Artikeln her, bei denen es zur Erzeugung einer gelartigen Textur beiträgt. Hersteller bevorzugen HM-Pektin, weil es gut mit zuckerreichen Formulierungen funktioniert und konsistente Ergebnisse liefert. Dies macht es zu einer Schlüsselzutat in der Großproduktion von verarbeiteten Fruchtprodukten und sichert seine anhaltende Dominanz auf dem Markt.

Im Gegensatz dazu verzeichnet niedrigmethoxyliertes (NM) Pektin ein stetiges Wachstum und wird voraussichtlich bis 2031 mit einer CAGR von 6,45 % wachsen. Die steigende Nachfrage nach zuckerarmen, kalorienreduzierten und diabetikerfreundlichen Lebensmittelprodukten treibt dieses Wachstum an, da NM-Pektin Gele bilden kann, ohne stark auf Zucker angewiesen zu sein. Es wird zunehmend in funktionellen Lebensmitteln, Milchprodukten und gesundheitsorientierten Formulierungen eingesetzt und bedient die wachsende Verbraucherpräferenz für gesündere Optionen. Infolgedessen gewinnt NM-Pektin mehr Aufmerksamkeit und wird zu einer wichtigen Wahl für Hersteller, die gesundheitsbewusste Verbraucher ansprechen.

Nach Anwendung: Lebensmittel führend, Pharma im Aufstieg

Das Segment Lebensmittel und Getränke ist der größte Beitragszahler zum globalen Fruchtpektinmarkt und macht im Jahr 2025 76,74 % des gesamten Marktanteils aus. Diese Dominanz ist in erster Linie auf den weit verbreiteten Einsatz von Pektin als Geliermittel, Verdickungsmittel und Stabilisator in Produkten wie Marmeladen, Gelees, Milchprodukten und Backwaren zurückzuführen. Seine Fähigkeit, die Textur zu verbessern und die Produktstabilität zu erhöhen, macht es zur bevorzugten Wahl für Hersteller. Darüber hinaus treibt die wachsende Nachfrage nach verarbeiteten und Convenience-Lebensmitteln die Akzeptanz von Pektin in diesem Segment weiter an, da Verbraucher zunehmend nach verzehrfertigen und lagerstabilen Produkten suchen.

Das Pharmasegment ist zwar kleiner, wird aber voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,27 % stetig wachsen. Dieses Wachstum wird durch den zunehmenden Einsatz von Pektin in Wirkstoffabgabesystemen, Wundversorgungsprodukten und als Ballaststoffergänzungsmittel angetrieben. Der natürliche Ursprung, die Sicherheit und die Kompatibilität von Pektin mit medizinischen Formulierungen machen es zu einer attraktiven Zutat für pharmazeutische und nutrazeutische Anwendungen. Da Verbraucher gesundheitsbewusster werden und funktionelle Zutaten in ihren Produkten suchen, wird die Rolle von Pektin im Pharmasektor in den kommenden Jahren voraussichtlich erheblich zunehmen.

Geografische Analyse

Europa war im Jahr 2025 der größte Markt für Fruchtpektin und machte 43,11 % des Gesamtumsatzes aus. Die Führungsposition der Region wird durch ihren starken Fokus auf Clean-Label-Produkte und strenge Lebensmittelsicherheitsvorschriften angetrieben, die die Nachfrage nach hochwertigem Pektin in Lebensmittelanwendungen gesteigert haben. Darüber hinaus profitiert Europa von gut etablierten Produktionsanlagen und effizienten Lieferketten, die einen stetigen Pektinfluss zur Deckung des Marktbedarfs gewährleisten. Diese Faktoren haben Europas Position als wichtiger Akteur im Fruchtpektinmarkt gefestigt.

Die Region Asien-Pazifik wird voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 7,25 % bis 2031. Dieses Wachstum wird durch zunehmende Urbanisierung, steigende Nachfrage nach Convenience-Lebensmitteln und den wachsenden Einsatz von verarbeiteten Fruchtprodukten angetrieben. Schwellenländer in der Region erleben einen Wandel der Ernährungspräferenzen und eine rasche Entwicklung des Einzelhandelssektors, was erhebliche Chancen für Pektinapplikationen schafft. Sowohl Lebensmittel- als auch Nicht-Lebensmittelindustrien in Asien-Pazifik werden Pektin voraussichtlich in höherem Maße einsetzen, was zur raschen Marktexpansion der Region beiträgt.

Für Nordamerika wird ein stetiges Wachstum erwartet, das durch die wachsende Präferenz der Verbraucher für Clean-Label- und zuckerarme Produkte angetrieben wird. Südamerika spielt als wichtiger Lieferant von Rohstoffen, insbesondere Zitrusschalen für die Pektinproduktion, eine entscheidende Rolle in der globalen Lieferkette. Unterdessen sind der Nahe Osten und Afrika aufstrebende Märkte, in denen die Nachfrage aufgrund des Wachstums der Lebensmittelverarbeitungsindustrien allmählich zunimmt. Zusammen tragen diese Regionen zu einem ausgewogenen globalen Markt bei, wobei sowohl etablierte als auch sich entwickelnde Märkte die Gesamtnachfrage nach Fruchtpektin prägen.

Wettbewerbslandschaft

Der Fruchtpektinmarkt ist mäßig konsolidiert, wobei einige wenige große globale Unternehmen und mehrere mittelgroße Akteure im Wettbewerb stehen. Große Unternehmen wie Tate & Lyle und DSM-Firmenich haben ihre Marktpräsenz durch Akquisitionen und die Erweiterung ihrer Produktportfolios ausgebaut. Diese Unternehmen bieten eine breite Palette von Produkten an, die es Lebensmittelherstellern ermöglichen, mehrere Zutaten von einem einzigen Lieferanten zu beziehen. Diese Strategie verbessert nicht nur ihre globale Reichweite, sondern stärkt auch ihre Fähigkeit, die vielfältigen Bedürfnisse verschiedener Branchen effizient zu erfüllen.

Mittelgroße Unternehmen wie Ceamsa und Krishna Pectins spielen ebenfalls eine bedeutende Rolle auf dem Markt. Diese Unternehmen konzentrieren sich auf die lokale Beschaffung von Rohstoffen, die Aufrechterhaltung flexibler Produktionsprozesse und den Aufbau starker Kundenbeziehungen. Durch das Angebot maßgeschneiderter Lösungen und die schnelle Reaktion auf Marktanforderungen bedienen sie erfolgreich Nischensegmente. Dieses Gleichgewicht zwischen globalen Marktführern und regionalen Akteuren schafft ein wettbewerbsfähiges, dynamisches Marktumfeld, in dem beide Unternehmenstypen zum Gesamtwachstum beitragen.

Technologische Fortschritte und regulatorische Anforderungen prägen ebenfalls die Wettbewerbslandschaft des Fruchtpektinmarkts. Unternehmen investieren in innovative Extraktionsmethoden und entwickeln neue Produkte, um die Effizienz zu verbessern und das Anwendungsspektrum von Pektin zu erweitern. Gleichzeitig machen es strenge Qualitäts- und Sicherheitsvorschriften, insbesondere in entwickelten Regionen, für neue Marktteilnehmer schwierig, wettbewerbsfähig zu sein. Diese Faktoren stellen sicher, dass der Markt wettbewerbsfähig bleibt und gleichzeitig eine stabile Struktur beibehält, die durch Innovation und die Einhaltung von Branchenstandards angetrieben wird.

Marktführer im Bereich Fruchtpektin

Herbstreith & Fox GmbH

Cargill Inc.

International Flavors & Fragrances (IFF)

Tate & Lyle PLC

DSM-Fermenich

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSM-Firmenich erhöhte seinen Anteil an der Yantai DSM Andre Pectin Company Limited von 75 % auf 90,5 %, indem es zusätzliche 15,5 % der Anteile erwarb und damit seine Position im Markt für Speziallebensmittelzutaten stärkte. Andre Pectin, ein führender Hersteller von Apfel- und Zitruspektin, hat weiterhin 9,5 % der Anteile, die von Rich Spring Holdings Limited gehalten werden.

- März 2025: Cargill führte einen kosteneffizienten Pektinersatz ein, der als Alternative zu teurem Pektin in Gummibonbons und Gelees konzipiert wurde und auf preisbewusste Verbraucher in Indien abzielt. Diese Innovation, die zusammen mit backstabilen Füllungen und anderen funktionellen Mischungen präsentiert wurde, unterstreicht Cargills Engagement für die Bereitstellung vielseitiger, hochwertiger Lösungen für die sich entwickelnde Lebensmittelindustrie.

- November 2024: Tate & Lyle schloss die Übernahme von CP Kelco ab und schuf damit ein führendes globales Unternehmen für Speziallebensmittel- und Getränkelösungen mit erweiterten Kapazitäten bei natürlichen Zutaten wie Pektin und Spezialgummis.

Umfang des globalen Fruchtpektinmarktberichts

Fruchtpektin ist ein natürlicher löslicher Ballaststoff, der in den Zellwänden von Früchten vorkommt und häufig als Geliermittel in Marmeladen, Gelees und Lebensmittelprodukten verwendet wird. Der globale Fruchtpektinmarkt ist nach Quelle, Typ, Anwendung und Geografie segmentiert. Nach Quelle wird der Markt in Zitrusfrüchte, Apfeltrester und Sonstige unterteilt. Nach Typ wird der Markt in hochmethoxyliertes Pektin und niedrigmethoxyliertes Pektin unterteilt. Nach Anwendung wird der Markt in Lebensmittel und Getränke, Pharmazeutika, Schönheit und Körperpflege sowie sonstige Anwendungen unterteilt. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie den Nahen Osten und Afrika unterteilt. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Zitrusfrüchte | Orange |

| Zitronenschale | |

| Sonstige | |

| Apfeltrester | |

| Sonstige |

| Hochmethoxyliertes Pektin |

| Niedrigmethoxyliertes Pektin |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Schönheit und Körperpflege |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Quelle | Zitrusfrüchte | Orange |

| Zitronenschale | ||

| Sonstige | ||

| Apfeltrester | ||

| Sonstige | ||

| Nach Typ | Hochmethoxyliertes Pektin | |

| Niedrigmethoxyliertes Pektin | ||

| Nach Anwendung | Lebensmittel und Getränke | |

| Pharmazeutika | ||

| Schönheit und Körperpflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Fruchtpektinmarkt bis 2031 voraussichtlich erreichen?

Es wird prognostiziert, dass er 1,48 Milliarden USD erreichen wird, mit einer CAGR von 5,73 % im Zeitraum 2026–2031.

Welcher Rohstoff dominiert die kommerzielle Pektinproduktion?

Zitrusschalen lieferten im Jahr 2025 86,17 % des globalen Angebots, gestützt durch Brasilien und Spanien.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich eine CAGR von 7,25 % aufgrund der steigenden Nachfrage nach Convenience-Getränken und Milchalternativen verzeichnen.

Warum gewinnen niedrigmethoxylierte Pektine an Bedeutung?

Sie bilden Gele mit Kalzium statt mit Zucker, was zuckerreduzierte Produkte ermöglicht, die globalen Zuckersteuerregelungen entsprechen.

Seite zuletzt aktualisiert am: