Marktgröße und Marktanteil für Management-Beratungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

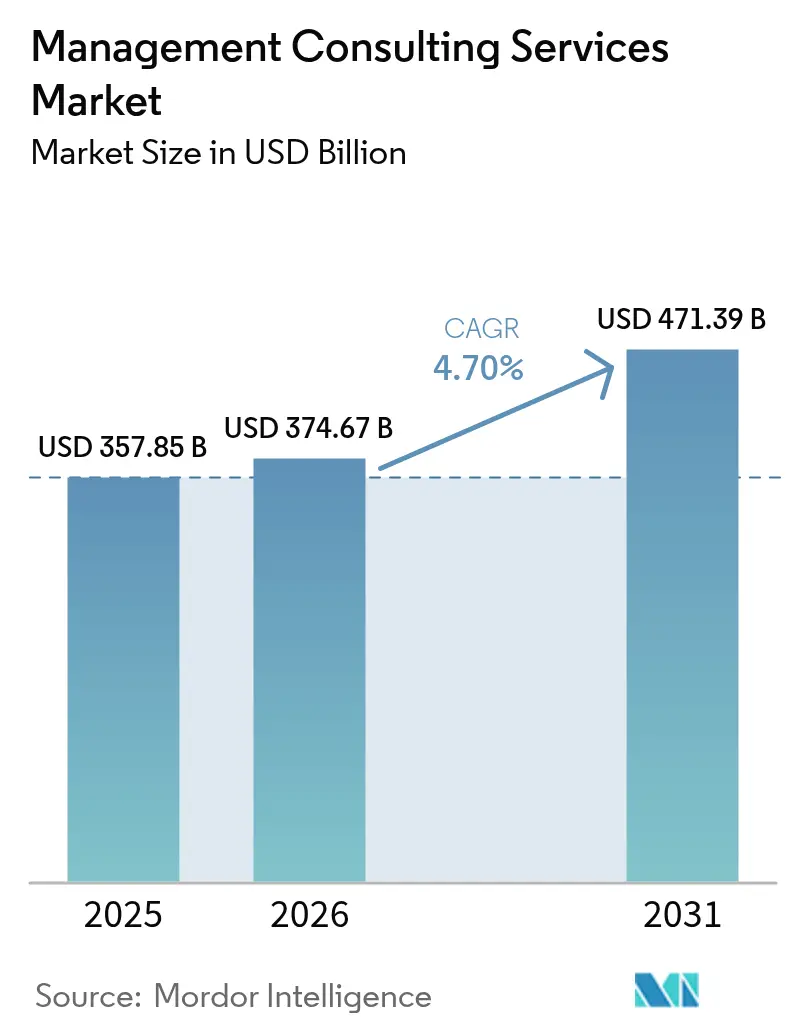

| Marktgröße (2026) | 374.67 Milliarden US-Dollar |

| Marktgröße (2031) | 471.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Management-Beratungsdienstleistungen von Mordor Intelligence

Die Marktgröße für Management-Beratungsdienstleistungen wurde im Jahr 2025 auf USD 357,85 Milliarden geschätzt und soll von USD 374,67 Milliarden im Jahr 2026 auf USD 471,39 Milliarden bis 2031 wachsen, bei einer CAGR von 4,70 % während des Prognosezeitraums (2026–2031). Eine solide Nachfrage nach externem Fachwissen in den Bereichen digitale Transformation, Risikomanagement und operative Exzellenz untermauert diesen stetigen Wachstumspfad. Unternehmen weltweit weiten ihre KI-, Cloud- und Nachhaltigkeitsprogramme kontinuierlich aus und verlassen sich auf Berater, um Kompetenzlücken zu schließen, Best Practices zu standardisieren und die Umsetzung zu beschleunigen. Anhaltende regulatorische Veränderungen, insbesondere im Bereich ESG-Vorschriften, schaffen zusätzliche Impulse, da Unternehmen Orientierung suchen, um Compliance zu gewährleisten, ohne Innovationen zu bremsen. Ein gleichzeitiger Anstieg von Remote-First-Liefermodellen senkt die Engagementkosten und erweitert gleichzeitig den adressierbaren Kundenstamm, was die Marktresilienz auch in Zeiten makroökonomischer Unsicherheit stärkt.

Wichtigste Erkenntnisse des Berichts

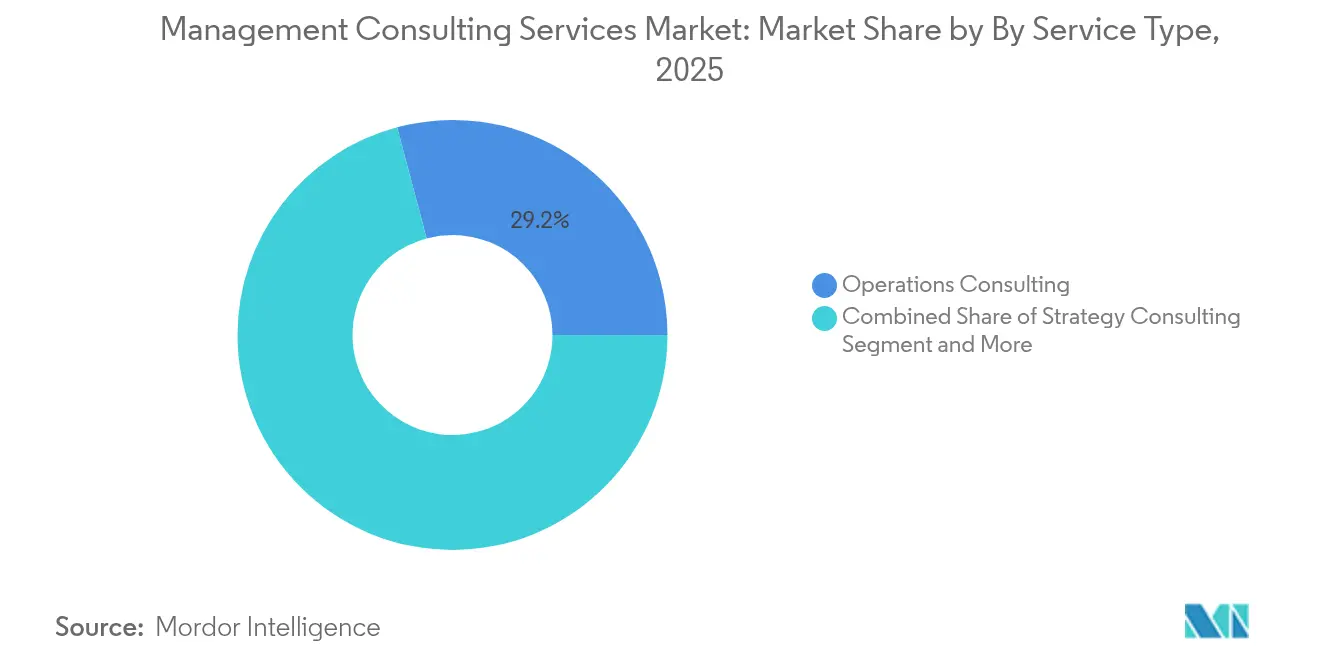

- Nach Servicetyp führte die Betriebsberatung im Jahr 2025 mit einem Umsatzanteil von 29,15 %; die Beratung für digitale Transformation wird bis 2031 voraussichtlich mit einer CAGR von 13,13 % wachsen.

- Nach Endnutzerbranche dominierte der Finanzdienstleistungssektor im Jahr 2025 mit 23,85 % des Marktes, während Gesundheitswesen und Biowissenschaften bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen werden.

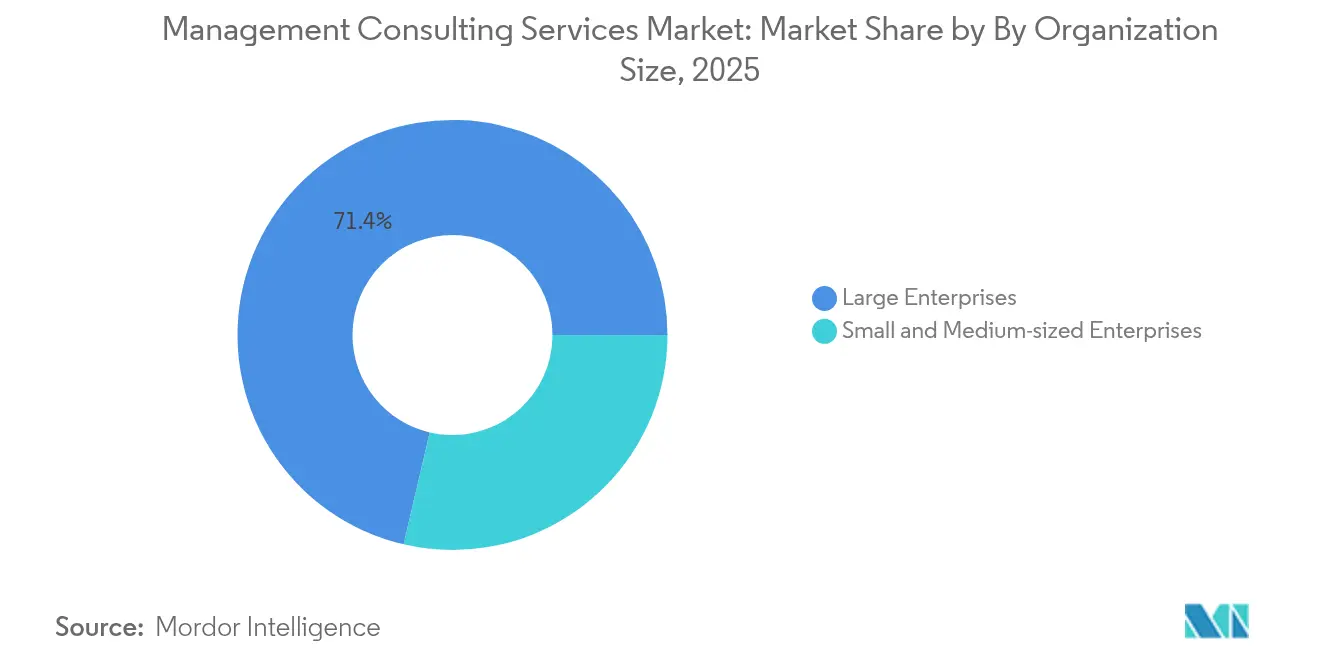

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Nachfrageanteil von 71,35 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich eine CAGR von 9,75 % verzeichnen werden.

- Nach Liefermodell entfiel im Jahr 2025 ein Marktanteil von 60,85 % auf die Vor-Ort-Beratung; Remote- und virtuelle Beratung ist auf dem Weg zu einer CAGR von 14,25 % bis 2031.

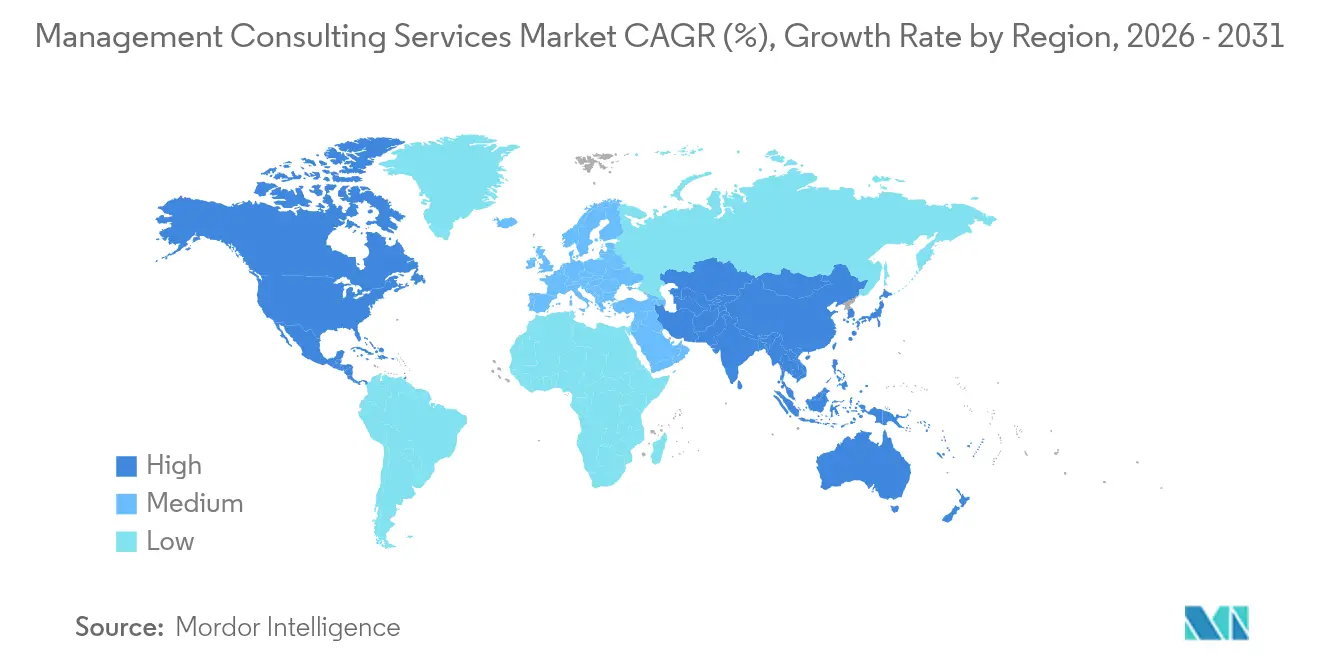

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 37,45 %, und der asiatisch-pazifische Raum wird als die am schnellsten wachsende Region mit einer CAGR von 10,55 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Management-Beratungsdienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach Digital-First-Transformation | +1.2% | Global, insbesondere Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische und risikomanagementbezogene Komplexität | +0.8% | Global, insbesondere EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Auslagerung von Strategie- und Betriebskompetenz | +0.6% | Global, Schwerpunkt Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Unternehmenswachstum in Schwellenmärkten | +0.9% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| ESG-bezogene Beratungsmandate | +0.7% | Global, EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| KI-gestützte Beratung als Dienstleistung | +0.5% | Nordamerika und EU als frühe Anwender | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach Digital-First-Transformation

Unternehmen weisen Rekordbudgets für KI-Integration, Cloud-Migration und datenzentrierte Architekturen zu. Die Ausgaben für Technologieberatung sollen im Jahr 2025 USD 400 Milliarden übersteigen, und 87 % der Unternehmen, die digitale Umgestaltungen eingeleitet haben, verlassen sich nun auf externe Berater[1]Datacentre Solutions Staff, „Globale Unternehmen beschleunigen Ausgaben für digitale Transformation”, datacentresolutions.com. Generative KI-Projekte machen bei führenden Unternehmen bereits bis zu 40 % der neuen Aufträge aus und veranlassen Berater dazu, miteinander verknüpfte Technologie-Roadmaps, Change-Management-Programme und Maßnahmen zur Mitarbeiterqualifizierung in mehrjährigen Verträgen zu liefern. Finanzdienstleistungen und Gesundheitswesen sind Schwerpunktbereiche, da regulatorische Kontrolle die Implementierungskomplexität erhöht. Das Ergebnis ist eine nachhaltige Auftragspipeline, die kurzfristige Effizienz mit langfristigen Modernisierungszielen in Einklang bringt.

Regulatorische und risikomanagementbezogene Komplexität

Ausgeweitete ESG- und Datenschutzvorschriften verstärken die Nachfrage nach Compliance-Beratung. Allein die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen schafft eine geschätzte jährliche Beratungsmöglichkeit von USD 2 Milliarden. Banken und Versicherer sehen sich mit vielschichtigen Kapital-, Verhaltens- und Cyber-Resilienz-Standards konfrontiert, die Risikobewertungsrahmen und Berichtsautomatisierung erfordern. Energie- und Gesundheitsdienstleister stehen vor parallelen Mandaten im Zusammenhang mit Sicherheits- und Umweltoffenlegungen. Berater liefern prüfungsreife Methoden, RegTech-Integrationskompetenz und grenzüberschreitende politische Einblicke und wandeln Compliance von einem Kostenfaktor in einen Treiber strukturierter Transformationsausgaben um.

Auslagerung von Strategie- und Betriebskompetenz

Führungskräfte lagern zunehmend komplexe Planungs-, Prozessumgestaltungs- und Kostenoptimierungsaufgaben aus, um objektives, branchenspezifisches Know-how zu nutzen. Ergebnisorientierte Aufträge sehen nun messbare Leistungsverbesserungen vor, die Honorare rechtfertigen und Berateranreize mit dem Kundenwert in Einklang bringen. Die Nachfrage ist in Schwellenmärkten besonders ausgeprägt, wo lokale Unternehmen globale Best Practices zur Skalierung suchen. Anbieter reagieren, indem sie Playbooks für Lieferkettenresilienz, digitales Marketing und Nachhaltigkeit kodifizieren und so Wiederholbarkeit und Gewinnmargen verbessern. Der Wandel erweitert auch den Markt für Management-Beratungsdienstleistungen, da standardisierte Angebote mittelständische Kunden ansprechen.

Unternehmenswachstum in Schwellenmärkten

Rasantes Wirtschaftswachstum im asiatisch-pazifischen Raum, in Lateinamerika und Teilen des Nahen Ostens bringt neue Akteure in den Beratungsmarkt. Der Ausbau digitaler Infrastrukturen und staatliche Modernisierungsprogramme fördern große Aufträge im öffentlichen Sektor, während regionale Technologiechampions Unterstützung beim Markteintritt und bei der operativen Skalierung benötigen. Beispielsweise beauftragen südostasiatische Fintech-Unternehmen regelmäßig Berater für regulatorische Navigation und Produktlokalisierung. Diese Welle regionaler Nachfrage gleicht das langsamere Wachstum in bestimmten reifen Märkten aus und hebt die globalen Umsatzaussichten bis 2030 an.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel und hohe Fluktuation | -0.9% | Global, besonders ausgeprägt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Aufstieg kostengünstiger Freiberuflerplattformen | -0.6% | Global, Schwerpunkt Mittelmarkt | Mittelfristig (2–4 Jahre) |

| Ergebnisbasierter Honorardruck | -0.4% | Global, angeführt von reifen Märkten | Mittelfristig (2–4 Jahre) |

| Einschränkungen durch Datensouveränität bei der Leistungserbringung | -0.3% | Regulatorische Umgebungen in EU und asiatisch-pazifischem Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel und hohe Fluktuation

Beratungsunternehmen berichten von Fluktuationsraten von nahezu 15–20 %, während die Auslastung im Bereich Professional Services gesunken ist, da Personalengpässe zunehmen. Spezialisten für KI und fortgeschrittene Analytik fordern Premiumgehälter, was die Margen komprimiert. Unternehmen investieren in beschleunigte Beförderungspfade, flexible Arbeitsregelungen und Alumni-Rückkehrprogramme, doch chronische Engpässe bestehen fort. Selektive Projektakquise und eine straffere Ressourcenzuteilung mildern den unmittelbaren Kapazitätsengpass, könnten jedoch die gesamte Marktexpansion einschränken, bis die Talentpipelines reifen.

Aufstieg kostengünstiger Freiberuflerplattformen

Digitale Marktplätze bringen Unternehmen nun mit erfahrenen Strategen und Technologen zu Tarifen zusammen, die unter den traditionellen Honorarstrukturen von Beratungsunternehmen liegen. Plattformen wie Upwork ermöglichen modulare Projektbeschaffung, ein Modell, das an Zugkraft gewinnt, da sich Remote-Leistungserbringung als glaubwürdig erweist[3]Upwork Research, „Bericht über verteilte Beratungstalente 2025”, upwork.com. Die Kommodifizierung diskreter Aufgaben – Wettbewerbsbenchmarking, Datenvisualisierung, Code-Prototyping – verstärkt den Preisdruck auf mittelständische Beratungsunternehmen. Um ihre Premiumpositionierung zu verteidigen, betonen etablierte Unternehmen integrierte End-to-End-Lösungen, proprietäre Datenbestände und risikoteilende Vertragsbedingungen, die Freiberufler nicht ohne Weiteres replizieren können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Operative Exzellenz sichert Marktführerschaft

Die Betriebsberatung erfasste im Jahr 2025 29,15 % des Marktes für Management-Beratungsdienstleistungen, was den anhaltenden Kundenfokus auf Kostenkontrolle und Prozessstrenge widerspiegelt. Die Tiefe des Segments in Lean-Methoden, Lieferkettendiagnostik und Leistungsbenchmarking sichert wiederkehrende Aufträge. Die Beratung für digitale Transformation, angetrieben durch beschleunigte KI- und Cloud-Einführung, wird bis 2031 voraussichtlich mit einer CAGR von 13,13 % wachsen und damit zum primären Wachstumsmotor. Zusammen bilden diese Segmente komplementäre Wertversprechen, da Kunden Technologie-Upgrades mit der Neugestaltung von Arbeitsabläufen verbinden. Die Strategieberatung bleibt für Marktexpansion und Portfolioneuausrichtung relevant, während HR- und Finanzberatung von der Neuausrichtung der Belegschaft und ESG-bezogenen Berichtspflichten profitieren.

Die Konvergenz operativer und digitaler Mandate erzeugt hybride Angebote, bei denen Berater KI-gestützte Analytik in Prozessverbesserungs-Roadmaps einbetten. Industriekunden erwarten beispielsweise nun Modelle zur vorausschauenden Wartung neben klassischer Durchsatzanalyse, was zweistellige Effizienzgewinne ermöglicht. Solche interdisziplinären Ansätze ermöglichen es Unternehmen, höhere Honorare zu erzielen und Kundenbeziehungen vor spezialisierten Herausforderern zu schützen. Infolgedessen verschiebt sich der Umsatzmix weiterhin in Richtung technologiegestützter Dienstleistungen, was die langfristige Position von Anbietern stärkt, die digitale Talentpools frühzeitig ausbauen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Finanzdienstleistungen als Nachfrageanker

Finanzdienstleistungen machten im Jahr 2025 23,85 % des Marktes für Management-Beratungsdienstleistungen aus, angetrieben durch digitales Banking, Programme zur Kapitaleffizienz und Compliance-Transformationen. Die Branche verlässt sich auf Berater, um die Modernisierung von Kernsystemen, die Validierung von Risikomodellen und Fintech-Partnerschaftsstrategien zu orchestrieren. Gesundheitswesen und Biowissenschaften werden bis 2031 voraussichtlich mit einer CAGR von 11,55 % wachsen, angetrieben durch die Einführung digitaler Gesundheitslösungen und strengere regulatorische Aufsicht. Fertigungskunden suchen Industrie-4.0-Roadmaps, während Energieunternehmen Berater für Netzmodernisierung und Nachhaltigkeitskennzahlen hinzuziehen.

Branchenübergreifende Themen wie Cybersicherheit, Daten-Governance und ESG-Berichterstattung verbinden sich mit branchenspezifischen Herausforderungen und verstärken den Bedarf an spezialisierten, multidisziplinären Teams. In der Praxis beschaffen Finanzinstitute nun gebündelte Angebote, die KI-gestützte Betrugserkennung, Klimarisikomodellierung und Neugestaltung der Kundenerfahrung umfassen. Berater, die Fachexperten mit Technologiearchitekten zusammenstellen, sichern sich damit mehrjährige Mandate, die Umsatztransparenz schaffen und die Wechselkosten für Kunden erhöhen.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich

Großunternehmen hielten im Jahr 2025 71,35 % der Ausgaben dank komplexer globaler Präsenz und erheblicher Transformationsbudgets. Dennoch befindet sich die KMU-Akzeptanz auf einem CAGR-Wachstumspfad von 9,75 %, getragen von erschwinglichen, modularen Servicepaketen, die remote erbracht werden. KI-gestützte Diagnostik und standardisierte Playbooks senken die Einstiegshürden und ermöglichen es kleineren Unternehmen, ergebnisorientierte Beratung ohne hohe Vorabgebühren zu beauftragen. Diese Demokratisierung erweitert die Marktgröße für Management-Beratungsdienstleistungen und diversifiziert die Einnahmequellen für Anbieter, die Volumen mit Individualisierung in Einklang bringen können.

Unternehmenskunden schreiben zunehmend leistungsgebundene Honorare vor, was die Nachfrage nach datengesteuerter Auftragssteuerung verstärkt. Als Reaktion darauf setzen Beratungsunternehmen Dashboards ein, die KPIs in Echtzeit verfolgen und so Transparenz und Vertrauen stärken. KMU hingegen priorisieren häufig schnelle Implementierung und Cashflow-Disziplin, was Berater dazu drängt, Projektzyklen zu verkürzen und Abonnementmodelle einzuführen. Die zweigleisige Entwicklung der Kundenerwartungen zwingt Unternehmen dazu, ihre Segmentierungsstrategien und Ressourcenzuteilung zu verfeinern, um die Rentabilität zu sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Liefermodell: Remote-Aufträge gewinnen an Umfang

Die Vor-Ort-Beratung bewahrte im Jahr 2025 einen Anteil von 60,85 %, da viele komplexe Programme weiterhin von persönlichen Workshops und Stakeholder-Abstimmungssitzungen profitieren. Remote- und virtuelle Beratung ist jedoch auf dem Weg, bis 2031 mit einer CAGR von 14,25 % zu wachsen, da Cloud-Kollaborationstools reifen und Kunden verteiltes Arbeiten normalisieren. Hybride Modelle verbinden virtuelle Sprints mit Meilenstein-Vor-Ort-Besuchen und bieten kosteneffizienten Zugang zu globalen Experten, ohne die Beziehungstiefe zu opfern.

Digitales Whiteboarding, sichere Datenräume und KI-gestützte Dokumentenerstellung verkürzen Zykluszeiten und ermöglichen gleichzeitig eine 24/7-Verfügbarkeit über Zeitzonen hinweg. Berater geben Effizienzgewinne durch schlankere Reisebudgets und schnellere Lieferergebnisse an Kunden weiter und stärken so den wahrgenommenen Wert. Der Wettbewerb verschärft sich, da spezialisierte Boutique-Unternehmen ihre virtuelle Reichweite nutzen, um Aufträge zu bestreiten, die historisch großen etablierten Anbietern vorbehalten waren. Der daraus resultierende Druck beschleunigt Investitionen in proprietäre Plattformen, die sich durch Geschwindigkeit, analytische Breite und Implementierungsverknüpfung differenzieren.

Geografische Analyse

Nordamerika behauptete im Jahr 2025 einen Marktanteil von 37,45 % am Markt für Management-Beratungsdienstleistungen, gestützt auf robuste Unternehmenstechnologieausgaben und ein dichtes regulatorisches Umfeld in den Bereichen Banking, Gesundheitswesen und Energie. Die Nachfrage nach generativen KI-Projekten macht nun bis zu 40 % der neuen Verträge aus und steigert den Umsatz pro Berater, da hochwertige Beratung Standardleistungen ersetzt. Bundesbehörden intensivieren auch die Beschaffung digitaler Dienste, während Kunden aus dem Privatsektor ESG- und Cyber-Resilienz-Initiativen verstärken. Der Übergang der Region zu hybriden Auftragsmodellen ermöglicht es Unternehmen, globale Tochtergesellschaften zu betreuen, ohne die Margen zu beeinträchtigen, und sichert so die Führungsposition während des Prognosezeitraums.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR-Prognose von 10,55 % bis 2031, angetrieben durch rasante Digitalisierung, Infrastrukturausbau und multinationale Regionalinvestitionen. Beratungsausgaben konzentrieren sich auf die Modernisierung von Finanzdienstleistungen, die Digitalisierung des Gesundheitswesens und die Fertigungsproduktivität. Regierungen in Indien und Südostasien beauftragen Smart-City-Konzepte und Modernisierungsstudien für den öffentlichen Sektor, was die adressierbare Nachfrage ausweitet. Lokale Beratungsherausforderer nutzen kulturelle Kompetenz und niedrigere Kostenbasis, aber globale Unternehmen behalten einen Vorteil bei komplexen grenzüberschreitenden Transaktionen und tiefem technischen Know-how.

Europa verzeichnet eine stetige Expansion, verankert in ESG-Compliance-Mandaten und fortgeschrittenen Datenschutzvorschriften. Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen treibt die Auftragspipelines im Bereich Nachhaltigkeitsberichterstattung an, während Energiewende-Politiken Beratung zur Netzmodernisierung in Deutschland, Frankreich und den nordischen Ländern anstoßen. Finanzinstitute priorisieren digitale Kernsystem-Upgrades, um Open-Banking-Normen zu erfüllen. Bedenken hinsichtlich der Datensouveränität veranlassen Kunden, Berater mit regionalen Hosting-Partnern und spezialisierten Governance-Rahmen zu beauftragen, was die Nachfrage nach regulatorischer Nischenexpertise stärkt.

Wettbewerbslandschaft

Der Markt für Management-Beratungsdienstleistungen ist mäßig fragmentiert, wobei die mit den Big-Four-Wirtschaftsprüfungsgruppen verbundenen Unternehmen und die führenden Strategiehäuser weiterhin große, länderübergreifende Transformationen dominieren. Ihre kombinierte Größe unterstützt hohe Investitionen in generative KI-Toolkits, die Wissensabruf, Code-Generierung und Präsentationserstellung automatisieren, die Beraterproduktivität steigern und gleichzeitig Premiumpreise sichern. McKinseys „Lilli”-Plattform unterstützt nun 70 % der Angebotserstellung und Präsentationsworkflows und zeigt frühe First-Mover-Vorteile.

Mittelständische und Boutique-Unternehmen kontern durch Spezialisierung auf wachstumsstarke Nischen wie Cloud-FinOps, industrielles IoT und Scope-3-Kohlenstoffbilanzierung. Fusionen und Übernahmen bleiben ein bevorzugter Weg, um knappe Fähigkeiten hinzuzufügen; A.T. Kearneys Erwerb der Project Partners Management GmbH erweiterte die SAP-S/4HANA-Kapazität in der DACH-Region[2]Bird & Bird Fusionen und Übernahmen – Aktuelles, „Kearney erwirbt Project Partners Management GmbH”, birdandbird.com. Freiberufliche Talentnetzwerke erhöhen den Wettbewerbsdruck am unteren Ende des Marktes, indem sie modulares Fachwissen zu niedrigeren Kosten anbieten und etablierte Anbieter dazu zwingen, integrierte Lieferskala und risikoteilende Geschäftsmodelle hervorzuheben.

Technologieanbieter dringen auch über Beratungssparten ein, die Softwarelizenzen mit strategischer Beratung verbinden. Cognizants Umsatz von USD 5,1 Milliarden im ersten Quartal 2025 veranschaulicht, wie eine Herkunft aus dem Technologiedienstleistungsbereich in Full-Stack-Transformationsaufträge umgewandelt werden kann. Da Dienstleistungslinien konvergieren, beruht der Wettbewerbsvorteil auf interdisziplinären Teams, proprietären Datenbeständen und bewährten ergebnisbasierten Verträgen.

Marktführer im Bereich Management-Beratungsdienstleistungen

McKinsey & Company

Boston Consulting Group

Deloitte Touche Tohmatsu Limited

Accenture plc

PricewaterhouseCoopers LLP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: McKinsey and Company erweiterte seine KI-Plattform Lilli und automatisierte die Erstellung von Angeboten und Präsentationen für mehr als 70 % der Berater.

- Mai 2025: Huron Consulting Group meldete für das erste Quartal 2025 einen Umsatz von USD 395,7 Millionen, ein Anstieg von 11,2 % im Jahresvergleich.

- April 2025: Cognizant Technology Solutions verzeichnete im ersten Quartal 2025 einen Umsatz von USD 5,1 Milliarden, ein Anstieg von 7,5 %, und gab bedeutende Auftragsgewinne mit Boehringer Ingelheim und Citizens Financial Group bekannt.

- April 2025: Boston Consulting Group gab einen Rekordumsatz von USD 12,3 Milliarden im Jahr 2023 mit einer Belegschaft von 32.000 Beratern bekannt.

Umfang des globalen Berichts zum Markt für Management-Beratungsdienstleistungen

Management-Beratung bietet Unternehmen Dienstleistungen an, um ihre Leistung zu verbessern oder organisatorische Ziele zu erreichen. Management-Beratungsunternehmen untersuchen Abläufe und ermitteln organisatorische Ineffizienzen, von hohen Rohstoffkosten bis hin zu Personalrichtlinien. Anschließend setzen sie ihr Wissen ein, um eine Strategie zur möglichst effektiven Lösung aller Schwierigkeiten zu entwickeln.

Der Markt für Management-Beratungsdienstleistungen ist segmentiert nach Typ (Personalberatung, Strategieberatung, Betriebsberatung), Endnutzerbranche (IT & Telekommunikation, Gesundheitswesen, Hotel & Gastgewerbe, Medien & Unterhaltung, Immobilien) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle Segmente in Werten in USD angegeben.

| Strategieberatung |

| Betriebsberatung |

| Personalberatung |

| Finanzberatung |

| Beratung für digitale Transformation |

| Risiko- und Compliance-Beratung |

| Sonstige Servicetypen |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Finanzdienstleistungen (BFSI) |

| Fertigung und Industrie |

| Energie und Versorgungsunternehmen |

| Regierung und öffentlicher Sektor |

| Immobilien und Bauwesen |

| Einzelhandel und Konsumgüter |

| Medien, Unterhaltung und Sport |

| Gastgewerbe und Reisen |

| Sonstige Branchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Vor-Ort-Beratung |

| Remote- / virtuelle Beratung |

| Hybride Beratung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Australien | ||

| Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Nach Servicetyp | Strategieberatung | ||

| Betriebsberatung | |||

| Personalberatung | |||

| Finanzberatung | |||

| Beratung für digitale Transformation | |||

| Risiko- und Compliance-Beratung | |||

| Sonstige Servicetypen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | |||

| Finanzdienstleistungen (BFSI) | |||

| Fertigung und Industrie | |||

| Energie und Versorgungsunternehmen | |||

| Regierung und öffentlicher Sektor | |||

| Immobilien und Bauwesen | |||

| Einzelhandel und Konsumgüter | |||

| Medien, Unterhaltung und Sport | |||

| Gastgewerbe und Reisen | |||

| Sonstige Branchen | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Liefermodell | Vor-Ort-Beratung | ||

| Remote- / virtuelle Beratung | |||

| Hybride Beratung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Nordische Länder | |||

| Übriges Europa | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Australien | |||

| Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Management-Beratungsdienstleistungen derzeit?

Der Markt erzielte im Jahr 2026 USD 374,67 Milliarden und wird bis 2031 voraussichtlich USD 471,39 Milliarden erreichen.

Welches Dienstleistungssegment wächst am schnellsten?

Die Beratung für digitale Transformation wird bis 2031 voraussichtlich eine CAGR von 13,13 % verzeichnen, angetrieben durch KI- und Cloud-Einführung.

Welche Region bietet Beratungsunternehmen die stärksten Wachstumschancen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 10,55 % wachsen, da rasante Digitalisierung und Infrastrukturausgaben die Nachfrage ankurbeln.

Wie verändern sich die Liefermodelle in der Branche?

Remote- und virtuelle Beratung wächst mit einer CAGR von 14,25 %, unterstützt durch Kollaborationsplattformen, die Projektkosten senken.

Was ist die größte Herausforderung für Beratungsanbieter heute?

Ein globaler Fachkräftemangel mit Fluktuationsraten von nahezu 15–20 % belastet Margen und Lieferkapazität.

Seite zuletzt aktualisiert am: