Größe und Marktanteil im Markt für Marketing-Consulting

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 36.65 Milliarden US-Dollar |

| Marktgröße (2031) | 45.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.42% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

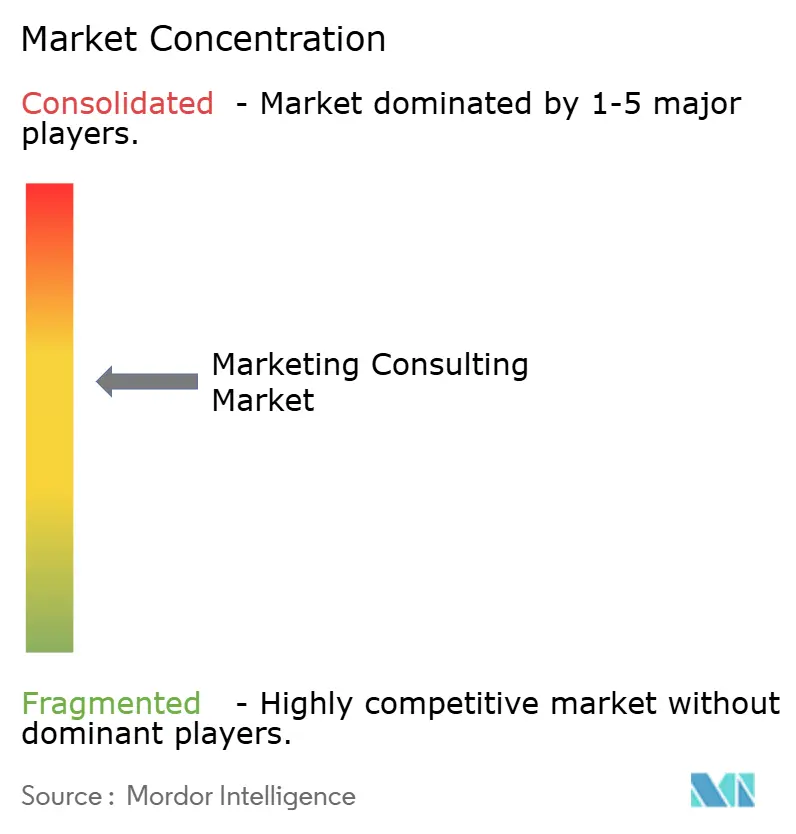

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Marketing-Consulting von Mordor Intelligence

Die Größe des Marktes für Marketing-Consulting wird im Jahr 2026 auf 36,65 Milliarden USD geschätzt, ausgehend von einem Wert von 35,10 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 45,52 Milliarden USD, was einem Wachstum von 4,42 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch Unternehmen angetrieben, die künstliche Intelligenz in Omnichannel-Strategien integrieren, schnell verschärfte Datenschutzgesetze einhalten und auf ergebnisbasierte Vergütungsmodelle für Agenturen umstellen wollen. Die zunehmende Abhängigkeit von Zero-Party-Data-Frameworks, die Formalisierung von Beratungsdienstleistungen im Bereich Prompt-Engineering sowie die wachsende Verbreitung hybrider Beratungsliefermodelle stärken die Aufwärtsentwicklung des Marktes. Die Wettbewerbsintensität steigt, da etablierte Managementberatungen in proprietäre Martech-Stacks investieren, während KI-native Spezialisten neue Effizienzpotenziale für kleine und mittelständische Kunden erschließen. Trotz Budgetvorsicht in einigen Branchen sichern sich Beratungsmandate, die mit Umsatzverantwortung und Compliance-Sicherung verknüpft sind, weiterhin Unterstützung auf Vorstandsebene in allen Regionen.

Wichtigste Erkenntnisse des Berichts

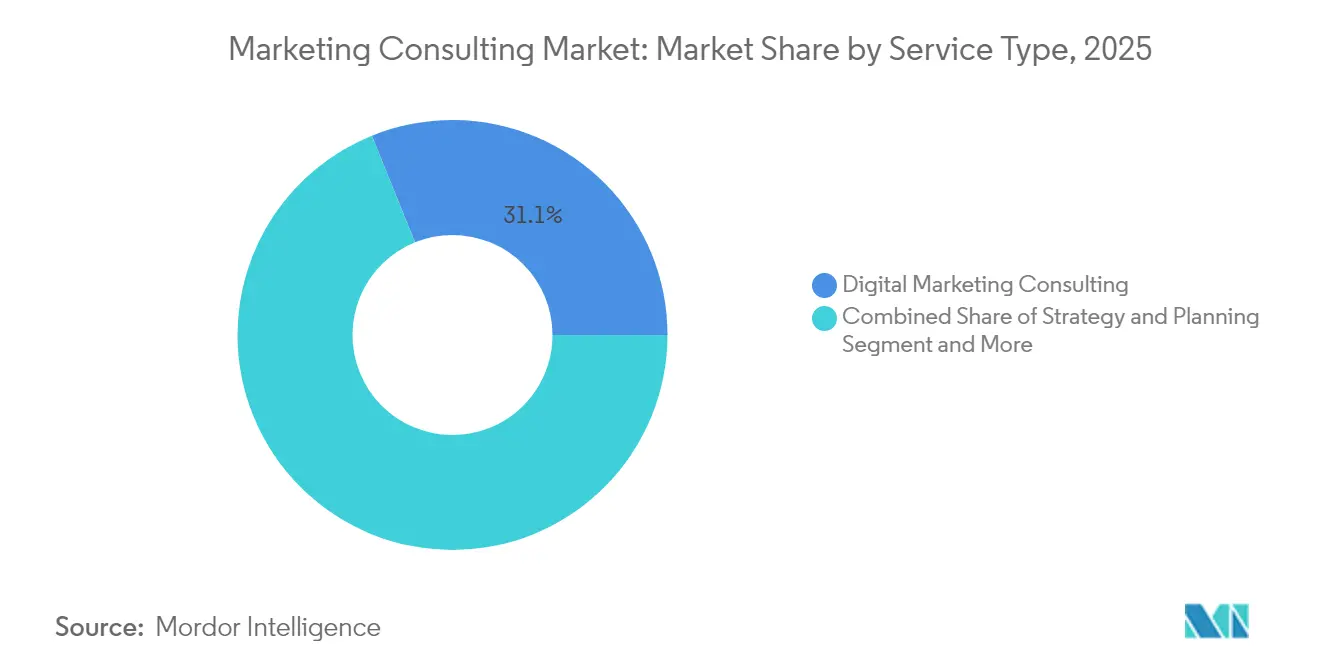

- Nach Servicetyp führte digitales Marketing-Consulting mit einem Marktanteil von 31,12 % im Markt für Marketing-Consulting im Jahr 2025; CX/Personalisierungs-Consulting wird bis 2031 die höchste CAGR von 6,39 % verzeichnen.

- Nach Endnutzerbranche dominierte Einzel- und Konsumgüter mit einem Anteil von 28,24 % im Jahr 2025; Technologie und Medien werden bis 2031 mit einer CAGR von 6,23 % am schnellsten wachsen.

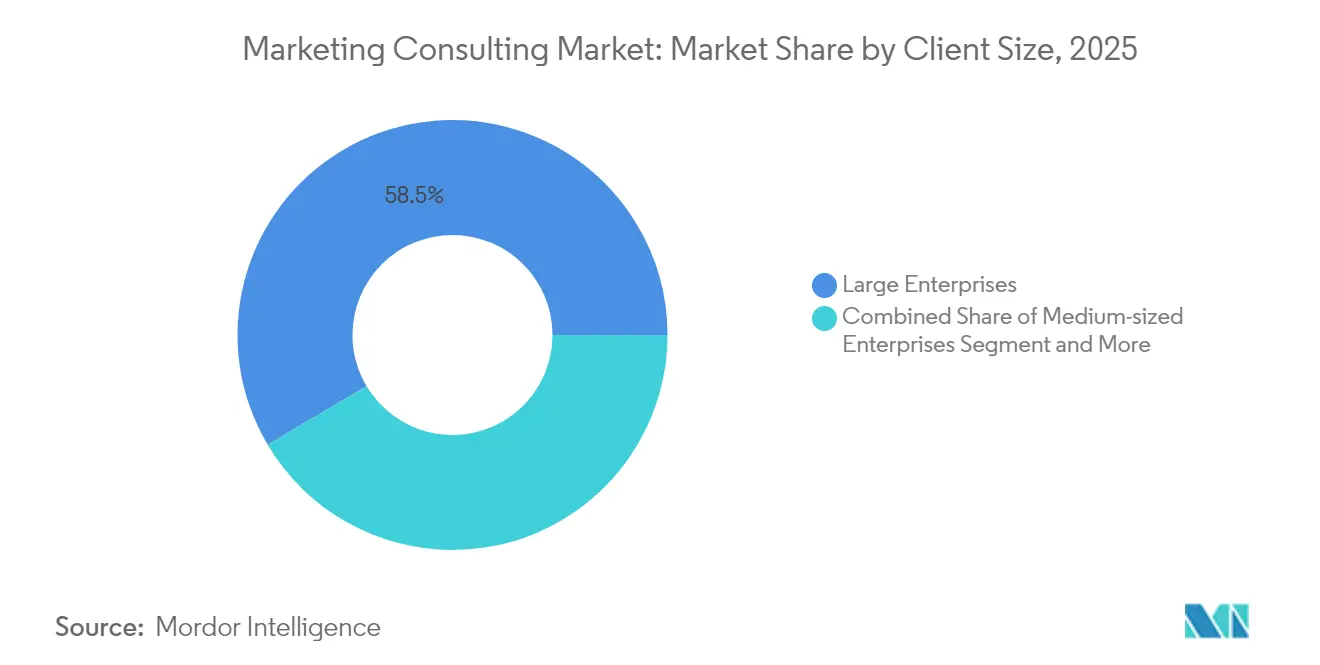

- Nach Kundengröße entfielen 58,53 % des Marktes für Marketing-Consulting im Jahr 2025 auf Großunternehmen, während kleine und Kleinstunternehmen/Start-ups voraussichtlich mit einer CAGR von 6,62 % wachsen werden.

- Nach Engagement-Modell hielten projektbasierte Verträge im Jahr 2025 einen Anteil von 54,11 %, während ergebnisbasierte/risikoteilende Vereinbarungen mit einer CAGR von 6,55 % wachsen werden.

- Nach Liefermodus entfiel auf die Vor-Ort-Beratung im Jahr 2025 ein Anteil von 52,86 %; hybride Lieferung wird im Prognosezeitraum voraussichtlich mit einer CAGR von 6,78 % wachsen.

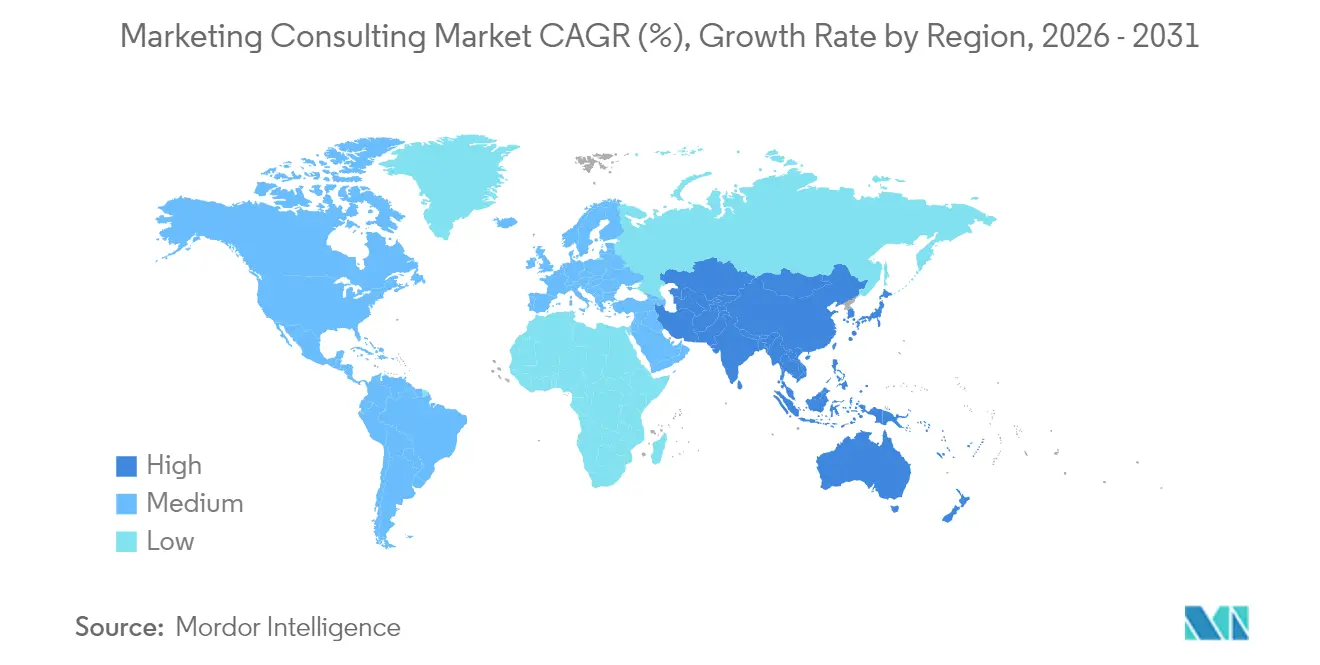

- Nach Geografie trug Nordamerika 37,21 % des Umsatzes im Jahr 2025 bei, während Asien-Pazifik bis 2031 die stärkste CAGR von 6,47 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Marketing-Consulting

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach digitaler Transformation von Marketingfunktionen | +1.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Fokus auf Kundenpersonalisierung und datengestützte Entscheidungen | +0.9% | Global, am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum von Omnichannel-Commerce-Ökosystemen | +0.8% | Global, angeführt von Einzelhandelsmärkten in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Entstehung von Zero-Party-Data-Beratung nach Datenschutzvorschriften | +0.7% | Nordamerika und EU primär, global expandierend | Kurzfristig (≤ 2 Jahre) |

| CMOs, die ergebnisbasierte Vergütungsmodelle einführen | +0.5% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Anstieg der Beratungsleistungen im Bereich KI-Prompt-Engineering für die Inhaltserstellung | +0.4% | Global, Technologiesektor führt bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach digitaler Transformation von Marketingfunktionen

Unternehmensmarketingteams strukturieren ihre Betriebsmodelle um, um Martech-Stacks zu synchronisieren, bezahlte, eigene und verdiente Kanäle zu konvergieren und von historischen Kampagnenkalendern auf dauerhaft aktive Wachstumsmotoren umzustellen. Die Implementierung fortschrittlicher Kundendatenplattformen, Echtzeit-Attributionsmodelle und datenschutzkonformer Messrahmen erfordert externe Spezialisten mit tiefgreifenden Systemintegrationsfähigkeiten. Finanzdienstleistungsunternehmen in den Vereinigten Staaten reservieren mittlerweile bis zu 18 % ihrer gesamten Marketingausgaben für digitale Beschleunigungsprojekte, die Drittanbieter-Expertise erfordern. [1]Slaughter and May, "Why 2025 Is the Year to Refresh Your Marketing Compliance," slaughterandmay.com Kontinuierliche Plattform-Upgrades und die wachsende Komplexität von Einwilligungsverwaltungstools sichern dem Markt für Marketing-Consulting mehrjährige Transformationsmandate. Infolgedessen berichten Berater, die Daten-, Kreativ- und Technologiedisziplinen vereinen, über stärkere Kundenbindungsraten und höhere Projektpipelines.

Zunehmender Fokus auf Kundenpersonalisierung und datengestützte Entscheidungen

Unternehmen wechseln von breiter demografischer Segmentierung hin zu algorithmischer Individualisierung, die Konversionen in Echtzeit optimiert. Marken mit diversifizierten Produktportfolios verwalten Millionen einzigartiger Kundenprofile, die personalisierte Inhalte über Web-, Mobil- und stationäre Touchpoints auslösen. Der technische Aufwand umfasst Identitätsauflösung, prädiktive Modellierung und kreative Automatisierung, die die meisten internen Kapazitäten übersteigen. Beratungsunternehmen stellen funktionsübergreifende Teams zusammen, die Datenwissenschaftler, UX-Strategen und Performance-Media-Experten vereinen, um die zugrunde liegende Architektur zu gestalten. Die verstärkte Kontrolle auf Vorstandsebene über die Governance von Erstanbieterdaten festigt die Nachfrage nach externer Beratung zur datenschutzorientierten Datenaktivierung und hält den Markt für Marketing-Consulting gegenüber rein internen Alternativen wettbewerbsfähig.

Schnelles Wachstum von Omnichannel-Commerce-Ökosystemen

Einzelhändler, Schnellrestaurantketten und Direct-to-Consumer-Marken behandeln physische Standorte heute als datenreiche Medienassets. Im Jahr 2025 führte eine nationale Apothekenkette absichtsbasierte digitale Beschilderung in 9.000 Filialen ein, um die Warenkorbgröße und die Kundenzufriedenheit zu steigern. Die Replikation solcher Initiativen im großen Maßstab erfordert Journey-Mapping, Verhaltensanalysen und Edge-Device-Orchestrierungsfähigkeiten, die intern nach wie vor selten sind. Beratungspartner liefern die Playbooks zur Harmonisierung von Botschaften, Optimierung der Bestandstransparenz und Integration von Zahlungsabläufen und erschließen so inkrementelle Ausgaben von Omnichannel-Konsumenten. Dieser strukturelle Wandel unterstützt nachhaltiges Wachstum für Unternehmen, die stationäre, mobile und Social-Commerce-Umgebungen verbinden.

Entstehung von Zero-Party-Data-Beratung nach Datenschutzvorschriften

Die Abschaffung von Drittanbieter-Cookies in gängigen Browsern und die Durchsetzung strenger Opt-in-Regelungen zwingen Vermarkter, ihre Datenstrategien zu überdenken. Beratungsleistungen führen Kunden nun durch die Implementierung der Privacy-Sandbox-API, dynamisches Einwilligungsmanagement und neue Attributionslogik ohne websiteübergreifende Identifikatoren. [2]Osano editorial team, "Google's Cookie Deprecation: What to Know About Chrome's Data Collection," osano.com Engagement-Umfänge erstrecken sich häufig auf das Design von Kundenwertaustausch und Governance-Audits, die Regulierungsbehörden und Prüfungsausschüssen die Compliance nachweisen. Das sich beschleunigende Flickwerk regionaler Datenschutzgesetze stützt die resiliente Nachfrage nach rechtlich-technologischen Querschnittskompetenzen und stärkt die positiven Aussichten für den Markt für Marketing-Consulting.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Wettbewerb durch interne Teams und Automatisierungsplattformen | -0.8% | Global, stärkste Auswirkung in Technologie- und Einzelhandelssektoren | Mittelfristig (2–4 Jahre) |

| Makroökonomischer Druck auf Budgets für Marketing-Consulting | -0.6% | Global, mit regionalen Unterschieden je nach wirtschaftlicher Lage | Kurzfristig (≤ 2 Jahre) |

| Talentknappheit in der fortgeschrittenen Martech-Integrationsberatung | -0.4% | Primär Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlust des cookie-basierten Trackings, der etablierte Playbooks stört | -0.3% | Global, unmittelbare Auswirkung auf digitale Werbung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Wettbewerb durch interne Teams und Automatisierungsplattformen

KI-gestützte Kampagnenorchestrierung, Low-Code-Datenintegration und Talentmarktplätze befähigen Unternehmen, zentrale Marketingaufgaben zu internalisieren, die früher externe Agenturen erforderten. Plattformen, die geprüfte Freiberufler mit Unternehmen zusammenbringen, berichten, dass 85 % der Kunden den ersten empfohlenen Spezialisten bestätigen, wobei die Vertragswerte zwischen 5.000 und 20.000 USD pro Monat liegen. [3]MarketerHire, "Hire the World's Best Expert Marketing Talent," marketerhire.com Da Funktionalitäten zur Ware werden, müssen Beratungsunternehmen Nischen-Domänenexpertise, proprietäre Beschleuniger und ergebnisverknüpfte Preisgestaltung betonen, um Margen zu verteidigen. Obwohl Automatisierung volumenbasierte Gebührenmodelle dämpft, behalten hochkomplexe Transformationsprojekte und regulatorische Beratung ein Premium-Abrechnungspotenzial.

Makroökonomischer Druck auf Budgets für Marketing-Consulting

Inflationsbedingte Kostenkontrolle und zyklische Schwäche bei diskretionären Ausgaben veranlassen Marketingleiter, nicht kritische Initiativen zu verschieben und Stundensätze neu zu verhandeln. Im Jahr 2024 verzeichneten führende Netzwerke im Asien-Pazifik-Raum einen zweistelligen Rückgang bei neuen Geschäftseinnahmen, da Kunden die Beschaffungsschwellen verschärften. [4]Robert Sawatzky, "APAC Agency Rankings: Zenith and Ogilvy Finish Atop New Business Leagues," campaignasia.com Berater begegnen diesem Hemmnis, indem sie ROI-Messungen in den Vordergrund stellen, bereichsübergreifende Fähigkeiten bündeln und modulare Engagements anbieten, die kürzeren Planungshorizonten entsprechen. Während eine Wachstumsverlangsamung kurzfristig anhalten wird, dämpfen strukturelle Nachfragetreiber wie Datenschutz-Compliance und KI-Augmentierung die Gesamtauswirkung auf den Markt für Marketing-Consulting.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Dominanz des digitalen Marketings mit Wachstum der CX-Spezialisierung

Digitales Marketing-Consulting erzielte den größten Serviceumsatz und hielt im Jahr 2025 einen Marktanteil von 31,12 % im Markt für Marketing-Consulting, was die Priorität der Unternehmen unterstreicht, Medieneinkaufs- und Messrahmen zukunftssicher gegen den Verlust von Cookies zu gestalten. Die Größe des Segments spiegelt die anhaltende Komplexität bei der Orchestrierung von bezahlter Suche, programmatischer Display-Werbung und Social Commerce wider, während die Einhaltung regionsspezifischer Datenschutzgesetze gewährleistet wird. Berater ermöglichen die schnelle Einführung von serverseitigem Tagging, Zielgruppenmodellierung und kreativer Automatisierung, um die Kampagneneffektivität trotz Signalverlust sicherzustellen.

Customer-Experience- und Personalisierungs-Consulting wird voraussichtlich die schnellste CAGR von 6,39 % verzeichnen, da Marken individualisierte Customer Journeys mit Umsatzwachstum verknüpfen. Engagements umfassen Datenschicht-Audits, regelbasierte Inhaltsentscheidung und Tagging-Governance, die Next-Best-Action-Engines unterstützen. Strategie und Planung bleiben grundlegend und sorgen für eine stetige Retainer-Nachfrage im Zusammenhang mit der Entwicklung von Roadmaps und der Anbieterauswahl. Branding- und Werbeberatung entwickelt sich hin zu KI-gestütztem kreativem Konzeptionieren, das Ideationszyklen verkürzt. Marktforschungs- und Analysepraktiken integrieren die Echtzeit-Erfassung von Erstanbieterdaten, während aufkommende Angebote wie Prompt-Engineering-Beratung und Zero-Party-Data-Strategie Unternehmen an der Spitze der Martech-Innovation positionieren. Die anhaltende Konvergenz dieser Kompetenzen stärkt die universelle Abhängigkeit von Beratungsunterstützung und verankert einen diversifizierten Umsatzmix im Markt für Marketing-Consulting.

Nach Endnutzerbranche: Führungsrolle des Einzelhandels mit Beschleunigung im Technologiesektor

Einzel- und Konsumgüter erzielten im Jahr 2025 einen Umsatzanteil von 28,24 %, begünstigt durch die Fähigkeit der Beratungsunternehmen, Filialdigitalisierung, Social Commerce und Botschaften zur letzten Meile der Lieferung aufeinander abzustimmen. Projekte drehen sich häufig um einheitliche Produktkataloge, dynamische Preisgestaltungsmaschinen und die Neukalibrierung von Treueprogrammen zur Steigerung der Wiederkaufrate. Berater verfeinern auch die stationäre Analytik, um Sortiment und Regalplatzierung zu optimieren und Offline-Daten in umsetzbare Erkenntnisse umzuwandeln, die sich über digitale Touchpoints erstrecken.

Technologie und Medien werden bis 2031 die höchste CAGR von 6,23 % verzeichnen, da Softwareanbieter und Streaming-Dienste die globale Abonnentengewinnung skalieren. Engagements betonen durch maschinelles Lernen gesteuerte Experimente, Wachstumsmarketing-Dashboards und datenschutzkonforme Regelsätze für die Anzeigenausrichtung. Kunden aus dem Gesundheitswesen und den Biowissenschaften suchen HIPAA-konforme Omnichannel-Wege, die das Patientenengagement steigern. BFSI-Akteure sind auf Beratung zur einvernehmlichen Datenmonetarisierung und hyperpersonalisierten Produktquerverkäufen innerhalb regulierter Grenzen angewiesen. Fertigungsunternehmen verfolgen die Aktivierung des B2B-E-Commerce, und Kunden aus dem öffentlichen Sektor übernehmen bürgerorientierte Kommunikationsarchitekturen. Jede Branche behält spezifische Compliance- und Erfahrungsmandate bei, die die Nachfrage im Markt für Marketing-Consulting aufrechterhalten.

Nach Kundengröße: Dominanz der Großunternehmen mit Wachstumsbeschleunigung bei KMU

Großunternehmen kontrollierten im Jahr 2025 58,53 % der Gesamtausgaben und bestätigten damit ihre Abhängigkeit von multidisziplinärer Beratung zur Koordination von Martech-Stacks, globalen Datenschutzprogrammen und Marken-Governance-Frameworks. Engagement-Umfänge umfassen häufig unternehmensweite Marketingkostenoptimierung und Change-Management-Pläne, die sich über Geschäftsbereiche und Regionen erstrecken.

Kleine und Kleinstunternehmen werden jedoch am schnellsten mit einer CAGR von 6,62 % wachsen, begünstigt durch fraktionale Beratungsmodelle und KI-gestützte DIY-Toolkits, die Einstiegshürden senken. Abonnementpakete bieten modulare Orientierung zu Nachfragegenerierung, Analytik und Trichteroptimierung ohne langfristige Retainer. Mittelständische Unternehmen erzielen inkrementelles Wachstum durch die Auslagerung einzelner Stack-Implementierungen oder Kampagnentransformationen, die die interne Kapazität übersteigen. Da modulare Lieferplattformen skalieren, steigen die Engagement-Zahlen bei KMU und erweitern den adressierbaren Markt für Marketing-Consulting.

Nach Engagement-Modell: Verbreitung projektbasierter Modelle mit Entwicklung hin zu ergebnisbasierten Modellen

Projektbasierte Verträge behielten im Jahr 2025 einen Anteil von 54,11 % und spiegeln die Kundenpräferenz für abgegrenzte Leistungen wie CDP-Rollouts oder Kampagnen-Audits wider. Diese Engagements ermöglichen eine klare Budgetkontrolle und meilensteinbasierte Governance, integrieren jedoch zunehmend agile Sprints, um Echtzeit-Erkenntnisse zu berücksichtigen.

Ergebnisbasierte und risikoteilende Modelle werden mit einer CAGR von 6,55 % wachsen, da CMOs Gebührenstrukturen mit Umsatzsteigerungen, Kostensenkungen pro Akquisition oder konformen Datenmeilensteine verknüpfen. Berater reagieren darauf, indem sie in Messrahmen, Echtzeit-Dashboards und Vertragsklauseln investieren, die kontrollierbare Variablen abgrenzen. Abonnement-Retainer bleiben für die laufende Optimierung und Beratungskontinuität relevant, insbesondere in stark regulierten Branchen, die eine ständige Compliance-Überwachung erfordern. Diese Entwicklung unterstreicht die wachsende Reife bei der Wertattribution im Markt für Marketing-Consulting.

Nach Liefermodus: Traditionelle Vor-Ort-Beratung mit Beschleunigung hybrider Modelle

Die Vor-Ort-Lieferung behielt im Jahr 2025 einen Anteil von 52,86 %, da komplexe Transformationsprogramme von eingebetteten Teams und direkter Zusammenarbeit mit internen IT- und Finanzstakeholdern profitieren. Sensible Datenumgebungen und Change-Management-Workshops bevorzugen weiterhin physische Präsenz.

Hybride Modelle, die regelmäßige persönliche Workshops mit virtuellen Sprints kombinieren, werden mit der schnellsten CAGR von 6,78 % wachsen. Sie nutzen digitale Whiteboards, KI-gestützte Meeting-Transkripte und kollaborative Code-Repositories, um Reisekosten zu senken und gleichzeitig die Beziehungstiefe zu wahren. Vollständig virtuelle Engagements reifen für Analytikoptimierung, Martech-Feinabstimmung und Performance-Reporting, sobald grundlegende Systeme live sind. Die schrittweise Neuausrichtung hin zur hybriden Ausführung erweitert globale Talentpools und verbessert die Skalierbarkeit im Markt für Marketing-Consulting.

Geografische Analyse

Nordamerika dominierte im Jahr 2025 mit 37,21 % des Umsatzes, gestützt durch die frühe Einführung datenschutzkonformer Marketingarchitekturen und Unternehmensinvestitionen in KI-gestützte Omnichannel-Orchestrierung. Datenschutzgesetze auf Bundesstaatenebene fördern eine wiederkehrende Beratungsnachfrage für einwilligungsgesteuerte Datenpipelines. Kunden in den Vereinigten Staaten priorisieren die schnelle Integration von serverseitigem Tracking und prädiktiven Zielgruppen, um Performance-Marketing aufrechtzuerhalten, während traditionelle Cookies verschwinden.

Europa trägt einen beträchtlichen, reifen Umsatzstrom bei, der durch die strenge Durchsetzung der DSGVO geprägt ist und Beratungsunternehmen als Compliance-Partner positioniert. Die Nachfrage konzentriert sich auf optimiertes Einwilligungsmanagement, die Zuordnung von Rechtsgrundlagen und die Minderung von Transferrisiken nach dem Schrems-II-Urteil. Unternehmen verfeinern lokalisierte Inhalte in mehrsprachigen Kreativzentren, um kulturellen Präferenzen gerecht zu werden, ohne Datengrenzen zu verletzen.

Asien-Pazifik verzeichnet die höchste CAGR von 6,47 % aufgrund der zunehmenden Durchdringung des digitalen Handels und steigender Automatisierungsinvestitionen bei schnell wachsenden Unternehmen. Regionale Konglomerate verfolgen die Konsolidierung von Data Lakes und mobilorientiertes Experience-Design, um digital affine Konsumenten zu gewinnen. Trotz heterogener Datenschutzvorschriften stimuliert das Wachstum des grenzüberschreitenden Handels Beratungsengagements zu Zahlungslokalisierung, kanalübergreifender Attribution und Harmonisierung von Martech-Stacks. Südamerika, der Nahe Osten und Afrika zeigen eine noch junge, aber sich beschleunigende Akzeptanz, da die Verbreitung von mobilem Breitband zunimmt und Konsumgütermarken globalisieren. Die unterschiedlichen Reifegrade in den Regionen sichern eine nachhaltige geografische Expansion für den Markt für Marketing-Consulting.

Wettbewerbslandschaft

Der Markt für Marketing-Consulting weist eine moderate Konzentration mit einem dynamischen Zusammenspiel zwischen globalen Professional-Services-Giganten und spezialisierten Boutiquen auf. Accenture, Deloitte und McKinsey nutzen durchgängige digitale Fähigkeiten und langjährige Beziehungen auf C-Suite-Ebene, um unternehmensweite Transformationsmandate zu sichern. Diese Unternehmen akquirieren weiterhin Martech-Spezialisten und integrieren proprietäre KI-gestützte Analyse-Engines, die Echtzeit-Personalisierung und effiziente Wertlieferung ermöglichen.

Boutique-Agenturen differenzieren sich durch tiefe vertikale Spezialisierung, agile Engagement-Modelle und Prompt-Engineering-Expertise, die die kreative Produktion beschleunigt. KI-native Beratungsunternehmen setzen Low-Code-Automatisierung ein, um Lieferzyklen um bis zu 40 % zu verkürzen und Kostenvorteile für mittelständische Kunden zu erschließen. Talentmarktplätze erhöhen die Wettbewerbsfluidität, indem sie geprüfte unabhängige Experten mit Projekten zusammenbringen, die Startzeiten von Engagements verkürzen und den Kundenzugang zu Nischenkompetenzen erweitern.

Die Konvergenz zwischen Technologieanbietern und strategischen Beratern intensiviert sich. Softwareanbieter integrieren Beratungseinheiten, um die Plattformakzeptanz zu fördern, während Beratungsunternehmen Accelerator-IP entwickeln, die Implementierungszeitpläne verkürzt. Marktteilnehmer, die sich auf Privacy Engineering, Zero-Party-Data-Orchestrierung und ergebnisbasierte Vertragsgestaltung konzentrieren, ziehen Risikokapital an und stimulieren weitere Innovationen entlang der Wertschöpfungskette. Die sich entwickelnde Landschaft unterstreicht die Notwendigkeit der Differenzierung durch Domänentiefe, proprietäre Tools und messbare Wirkung im Markt für Marketing-Consulting.

Marktführer im Bereich Marketing-Consulting

Accenture plc

Deloitte Touche Tohmatsu Limited

McKinsey & Company

Boston Consulting Group (BCG)

PwC (PricewaterhouseCoopers)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Gucci schloss eine globale Marketingtransformation ab und verlagerte 15 % seines Budgets von leistungsschwachen Regionen in Märkte mit höherer Konversionsrate, wodurch durch datengestützte Optimierungsinitiativen eine Umsatzsteigerung von 3 % erzielt wurde.

- März 2025: Slaughter and May veröffentlichte umfassende Leitlinien zum britischen Data (Use and Access) Bill und betonte strengere Strafen für nicht konforme Marketingpraktiken sowie neue Einwilligungsanforderungen.

- Februar 2025: CVS führte KI-gestützte Beschilderung in 9.000 Filialen ein, um das Einkaufserlebnis zu personalisieren und die Produktentdeckung zu verbessern.

- Januar 2025: MarketerHire berichtete von einer Kundenzufriedenheitsrate von 85 % bei der Erstplatzierung von Vermarktern und bestätigte damit KI-gestütztes Talent-Matching für Marketing-Consulting-Engagements.

- November 2024: Google verbesserte seine Privacy-Sandbox-APIs zur Unterstützung der cookielosen Werbeattribution und löste damit neue Beratungsengagements für Implementierung und Optimierung aus.

Berichtsumfang des globalen Marktes für Marketing-Consulting

Der Markt für Marketing-Consulting bezeichnet die Branche, in der Unternehmen Expertenwissen und Dienstleistungen für Unternehmen bereitstellen, um deren Marketingstrategien zu optimieren und Geschäftsziele zu erreichen. Diese Dienstleistungen umfassen Marktforschung, Markenentwicklung, digitales Marketing, Kundensegmentierung und Kampagnenmanagement. Marketing-Consultants helfen Unternehmen, die sich ständig verändernde Marketinglandschaft zu navigieren, mit Fokus auf Kundenbindung, datengestützte Entscheidungsfindung und innovative Lösungen. Der Markt wird durch den wachsenden Bedarf von Unternehmen angetrieben, sich an die digitale Transformation anzupassen und in einem überfüllten Marktumfeld wettbewerbsfähig zu bleiben.

Der Markt für Marketing-Consulting ist segmentiert nach Servicetyp (Strategie und Planung, Branding und Werbung, digitales Marketing, Marktforschung und Analyse sowie weitere Servicetypen), Endnutzerbranche (Einzel- und Konsumgüter, Gesundheitswesen und Biowissenschaften, Technologie und Medien, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Fertigung sowie weitere Endnutzerbranchen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Strategie und Planung |

| Branding und Werbung |

| Digitales Marketing |

| Marktforschung und Analytik |

| CX/Personalisierungs-Consulting |

| Weitere Dienstleistungen |

| Einzel- und Konsumgüter |

| Technologie und Medien |

| Gesundheitswesen und Biowissenschaften |

| BFSI |

| Fertigung |

| Öffentlicher Sektor und Non-Profit |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Mittelständische Unternehmen |

| Kleine und Kleinstunternehmen/Start-ups |

| Projektbasiert |

| Abonnement/Retainer |

| Ergebnisbasiert/Risikoteilung |

| Vor Ort |

| Remote/Virtuell |

| Hybrid |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Servicetyp | Strategie und Planung | ||

| Branding und Werbung | |||

| Digitales Marketing | |||

| Marktforschung und Analytik | |||

| CX/Personalisierungs-Consulting | |||

| Weitere Dienstleistungen | |||

| Nach Endnutzerbranche | Einzel- und Konsumgüter | ||

| Technologie und Medien | |||

| Gesundheitswesen und Biowissenschaften | |||

| BFSI | |||

| Fertigung | |||

| Öffentlicher Sektor und Non-Profit | |||

| Weitere Endnutzerbranchen | |||

| Nach Kundengröße | Großunternehmen | ||

| Mittelständische Unternehmen | |||

| Kleine und Kleinstunternehmen/Start-ups | |||

| Nach Engagement-Modell | Projektbasiert | ||

| Abonnement/Retainer | |||

| Ergebnisbasiert/Risikoteilung | |||

| Nach Liefermodus | Vor Ort | ||

| Remote/Virtuell | |||

| Hybrid | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Marketing-Consulting derzeit?

Die Größe des Marktes für Marketing-Consulting betrug im Jahr 2026 36,65 Milliarden USD und wird bis 2031 voraussichtlich 45,52 Milliarden USD erreichen.

Welches Servicesegment hat den größten Anteil im Markt für Marketing-Consulting?

Digitales Marketing-Consulting führte im Jahr 2025 mit einem Marktanteil von 31,12 % im Markt für Marketing-Consulting und spiegelt die Dringlichkeit der Unternehmen wider, sich an datenschutzkonforme Werbemodelle anzupassen.

Welche Region wird bis 2031 voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich die höchste CAGR von 6,47 % verzeichnen, angetrieben durch die Expansion des digitalen Handels und steigende Martech-Investitionen.

Warum gewinnen ergebnisbasierte Beratungsengagements an Popularität?

CMOs verknüpfen Gebühren zunehmend mit messbaren Geschäftsergebnissen und setzen damit Anreize für Berater, quantifizierbare Umsatzsteigerungen oder Kosteneinsparungen zu erzielen, was die Interessen beider Parteien angleicht.

Wie wirken sich Datenschutzvorschriften auf die Nachfrage nach Marketing-Consulting aus?

Strengere Datenschutzgesetze treiben einen anhaltenden Beratungsbedarf für Zero-Party-Data-Strategie, Einwilligungsmanagement und konforme Attributionsrahmen an.

Welches Marktkonzentrationsniveau kennzeichnet die Marketing-Consulting-Branche?

Der Markt erzielt einen Wert von 6 von 10 auf der Konzentrationsskala, was darauf hindeutet, dass globale Beratungsunternehmen zwar einen Mehrheitsanteil halten, spezialisierte Boutiquen und KI-native Marktteilnehmer jedoch weiterhin Wettbewerbsdruck ausüben.

Seite zuletzt aktualisiert am: