Markt für Cybersicherheitsberatung Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

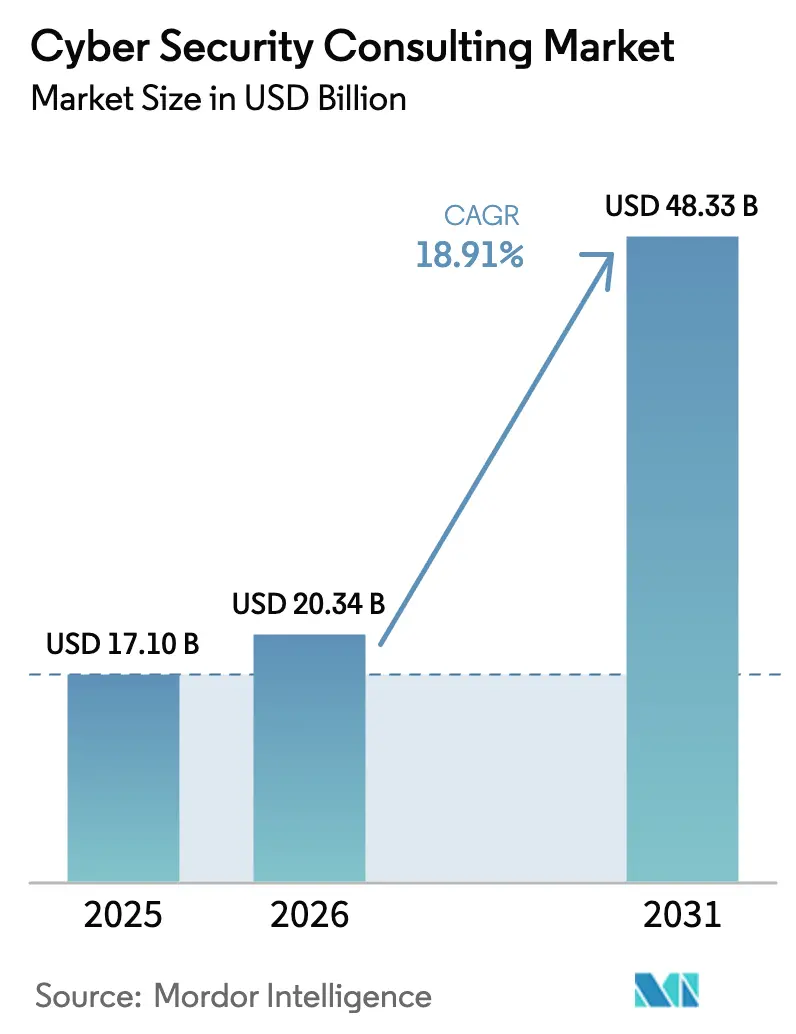

| Marktgröße (2026) | 20.34 Milliarden US-Dollar |

| Marktgröße (2031) | 48.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Cybersicherheitsberatung von Mordor Intelligence

Die Größe des Cybersecurity-Beratungsmarkts wurde im Jahr 2025 auf 17,10 Milliarden USD geschätzt und wird voraussichtlich von 20,34 Milliarden USD im Jahr 2026 auf 48,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 18,91 % während des Prognosezeitraums (2026–2031). Dieser starke Anstieg ist darauf zurückzuführen, dass Unternehmen darum kämpfen, quantengestützte Bedrohungen abzuwehren, immer strengere Offenlegungsvorschriften zu erfüllen und Kompetenzlücken zu schließen, die interne Teams nicht füllen können. Allein die im August 2024 vom NIST veröffentlichten Post-Quanten-Kryptografiestandards lösten Hunderte von groß angelegten Schlüsselverwaltungsüberprüfungen in kritischen Infrastrukturen und im Finanzsektor aus[1]Nationales Institut für Standards und Technologie, "Post-Quanten-Kryptografiestandards," nist.gov. Gleichzeitig verlangen Cyber-Versicherungszeichner nun Drittprüfungen, bevor Policen abgeschlossen werden, wodurch Beratungsunternehmen zu unverzichtbaren Gatekeepern für die Versicherungsfähigkeit werden. Ergebnisbasierte Engagement-Modelle verzeichnen das schnellste Wachstum und expandieren um 19,7 %, da Vorstände gemeinsame Risikoarrangements bevorzugen, bei denen Berater messbare Fortschritte nachweisen müssen. Verwaltete Sicherheitsdienste (Managed Security Services, MSS) beschleunigen sich um 19,6 %, da Unternehmen bei einem Talentmangel von 4,8 Millionen Fachkräften keine 24/7-SOCs besetzen können. Kleine und mittlere Unternehmen (KMU) vollziehen den schnellsten Wandel und verzeichnen eine CAGR von 20,1 %, obwohl nur 44 % mehr als zwei Cyber-Kontrollen einsetzen.

Wichtigste Erkenntnisse des Berichts

- Nach Engagement-Modell expandierten ergebnisbasierte Partnerschaften um 19,35 %, während Retainer-Verträge 50,20 % des Umsatzes des Cybersecurity-Beratungsmarkts im Jahr 2025 sicherten.

- Nach Serviceart wuchs Managed Security Services am schnellsten mit 19,10 %, während die Risikobewertung einen Anteil von 30,70 % am Cybersecurity-Beratungsmarkt im Jahr 2025 hielt.

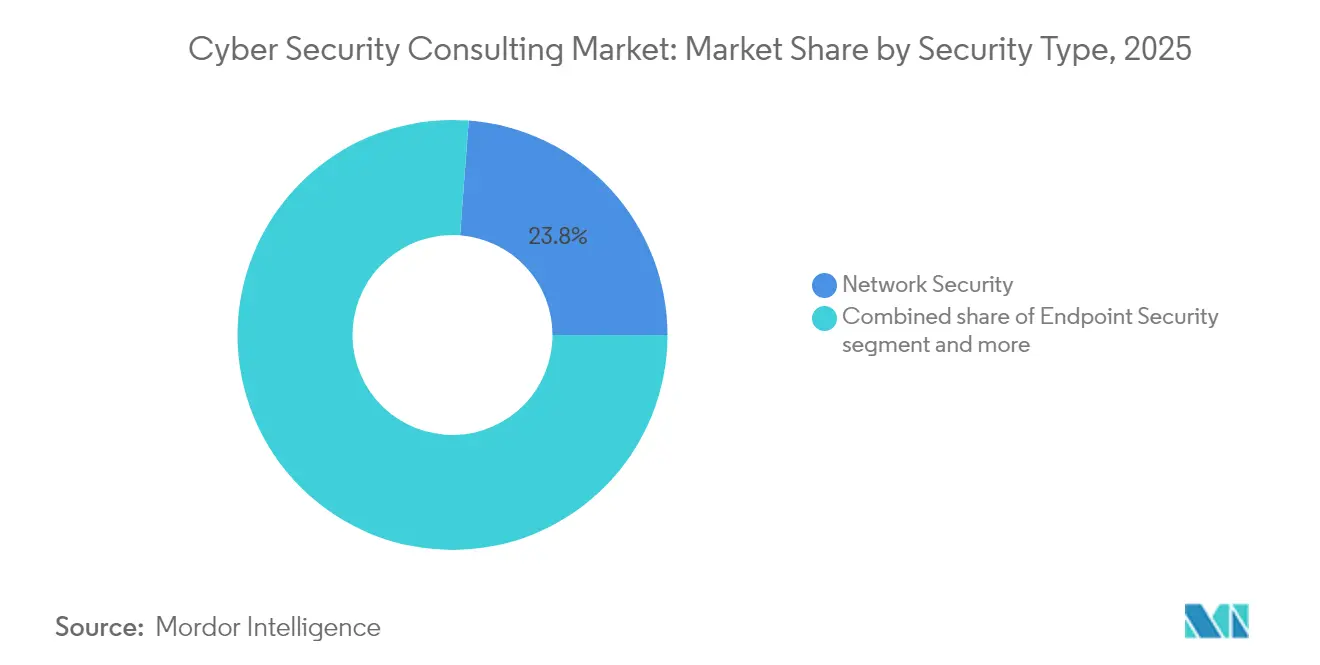

- Nach Sicherheitstyp behielt Netzwerksicherheit im Jahr 2025 einen Marktanteil von 23,80 % am Cybersecurity-Beratungsmarkt, während Cloud-Sicherheit voraussichtlich mit einer CAGR von 19,85 % wachsen wird.

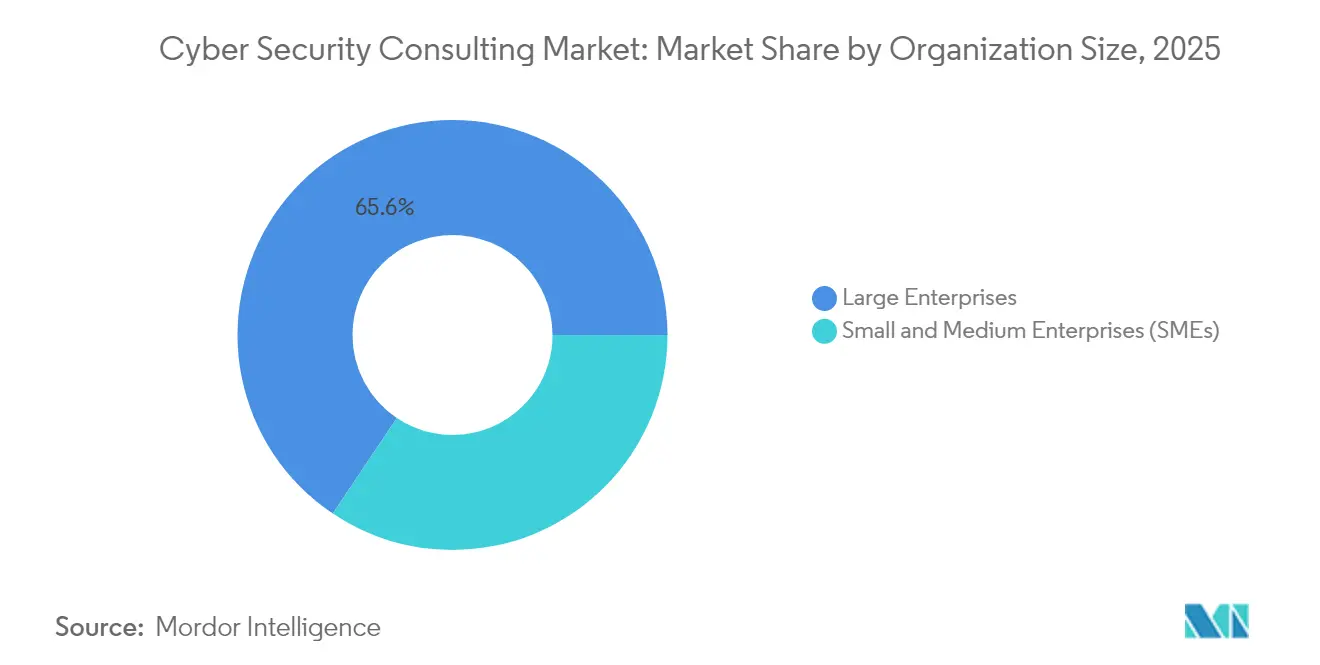

- Nach Unternehmensgröße kontrollierten Großunternehmen 65,60 % des Cybersecurity-Beratungsmarkts im Jahr 2025; KMU werden mit einer CAGR von 19,62 % wachsen.

- Nach Branchenvertikale führte BFSI mit einem Marktanteil von 21,10 % am Cybersecurity-Beratungsmarkt im Jahr 2025, während das Gesundheitswesen die höchste CAGR von 19,26 % verzeichnen wird.

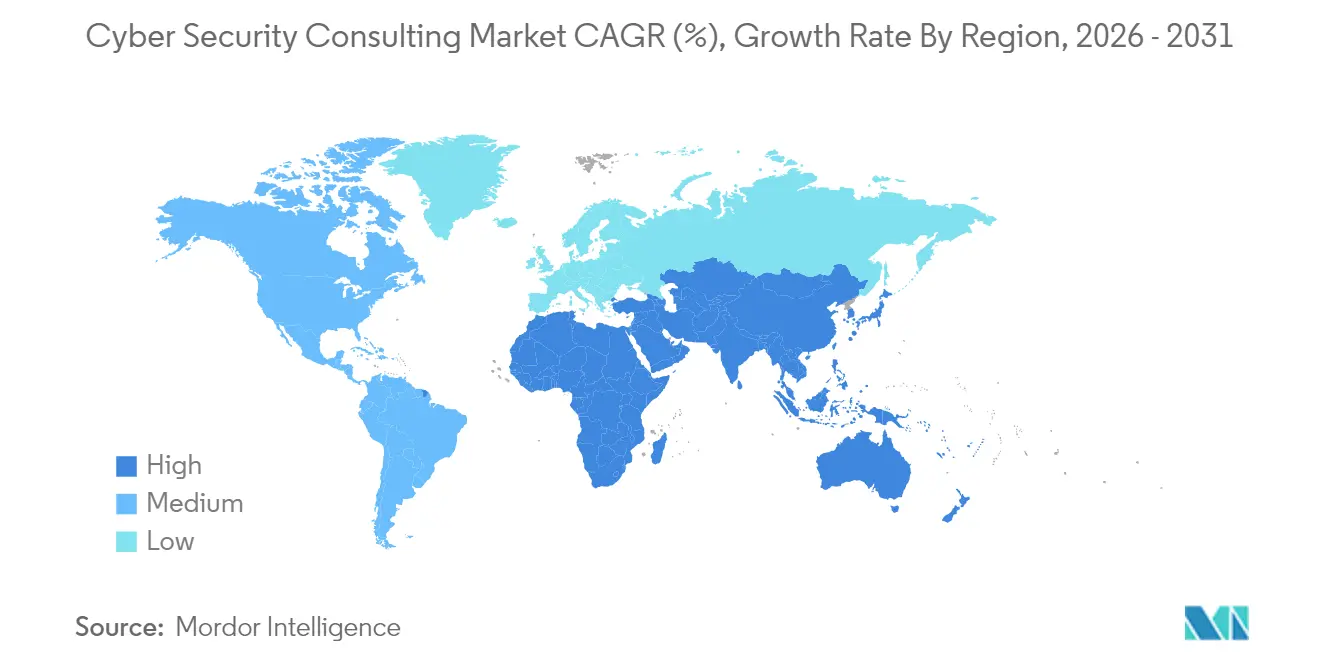

- Nordamerika erwirtschaftete 37,50 % des Umsatzes im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit 19,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Cybersicherheitsberatung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Komplexität von Multi-Vektor-Angriffen | +4.2% | Global; insbesondere Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Eskalierende globale und sektorspezifische Compliance-Anforderungen | +3.8% | Global; angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cloud-, SaaS- und Edge-Adoption erweitert Angriffsflächen | +3.5% | Global; konzentriert in APAC und Nordamerika | Mittelfristig (2–4 Jahre) |

| Cyberversicherungsklauseln, die Drittprüfungen vorschreiben | +2.9% | Nordamerika und EU; Ausweitung auf APAC | Kurzfristig (≤2 Jahre) |

| ESG-Bewertung auf Vorstandsebene berücksichtigt nun Datenschutzverletzungsmetriken | +2.1% | Global; frühe Einführung in der EU und Nordamerika | Langfristig (≥4 Jahre) |

| Quantensichere Verschlüsselungs-Roadmaps beschleunigen Beratungsausgaben | +1.8% | Global; Regierung und kritische Infrastruktur | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Komplexität von Multi-Vektor-Angriffen

Das Volumen und die Komplexität von Ransomware-, Lieferketten- und Erpressungskampagnen explodierten im Jahr 2024, wobei Verizon einen Anstieg von 180 % bei schwachstellenbedingten Sicherheitsverletzungen verzeichnete und Ransomware 32 % aller erfassten Vorfälle ausmachte[2]Verizon, "Bericht über Datenschutzverletzungsuntersuchungen 2024," verizon.com. Die mittlere globale Verweildauer verkürzte sich auf 10 Tage, gegenüber 16, was Unternehmen dazu zwingt, 24/7-Bedrohungsjagdpartner zu finden, die in der Lage sind, die Zyklen von der Erkennung bis zur Eindämmung zu verkürzen. Mehr als die Hälfte der Opfer erfährt noch immer von Vorfällen durch Dritte, was die externe Beratungsnachfrage weiter bestätigt. KI-gestützte Tools auf Angreifer- und Verteidigerseite fügen eine Komplexität hinzu, die nur wenige interne Teams bewältigen können. Infolgedessen wuchs der Cybersecurity-Beratungsmarkt, da Organisationen Incident-Response-Retainer suchten, die Forensik, Krisenkommunikation und regulatorische Berichterstattung umfassen.

Eskalierende globale und sektorspezifische Compliance-Anforderungen

In den Vereinigten Staaten börsennotierte Unternehmen müssen nun wesentliche Cyber-Ereignisse innerhalb von vier Werktagen gemäß den im September 2023 in Kraft getretenen SEC-Regeln melden. Unternehmen navigieren außerdem durch mehr als 250 Datenschutzgesetze weltweit, während die vorgeschlagenen Regeln der TSA für Pipeline- und Schienennetzbetreiber über zehn Jahre 2,2 Milliarden USD kosten werden. In Europa mobilisierte die Übung Cyber Europe 2024 5.000 Fachleute, um die grenzüberschreitende Bereitschaft zu testen, und unterstreicht, wie Regulierungsbehörden Tabletop-Übungen institutionalisieren. Diese überlappenden Mandate erweitern die Beratung über den Datenschutz hinaus auf Exportkontrolle, Compliance bei Zwangsarbeit und Lieferkettenintegrität, was den Cybersecurity-Beratungsmarkt vergrößert.

Cloud-, SaaS- und Edge-Adoption erweitert Angriffsflächen

Da 95 % der Unternehmen auf Cloud-Plattformen migrieren, sind unsichtbare Fehlkonfigurationen weit verbreitet. Daten des US-Energieministeriums zeigen, dass der Energieverbrauch von Rechenzentren bis 2028 12 % des landesweiten Stromverbrauchs erreichen könnte, was die Infrastrukturskala und -komplexität verdeutlicht. Edge-Geräte verbreiten sich in industriellen Umgebungen, und Googles Threat-Horizons-Bericht verzeichnete 2024 einen Anstieg von 50 % bei Zero-Day-Exploits. Unterdessen beabsichtigen 77 % der Führungskräfte in PwCs Digital-Trust-Umfrage, generative KI für die Cyberabwehr einzusetzen, trotz neuer Modellrisiken. Berater entwerfen daher Zero-Trust-Overlays, härten APIs ab und erstellen Echtzeit-Asset-Inventare, was den Cybersecurity-Beratungsmarkt stärkt.

Cyberversicherungsklauseln, die Drittprüfungen vorschreiben

Prämienraten stabilisierten sich nur, weil Versicherer die Zeichnung verschärften und MFA, Backup-Tests und externe Sicherheitsbewertungen vor der Verlängerung verlangten. Fitch prognostiziert, dass der Cyber-Versicherungsmarkt bis 2027 doppelt so groß sein wird, wobei die Beratungsüberprüfung als De-facto-Anforderung verankert wird. Policen enthalten nun Ausschlüsse für „Kriegshandlungen”, was die Nachfrage nach rechtlich-technischer Beratung zu Deckungslücken antreibt. Engagements, die die Kontrollreife in Versicherbarkeitsmetriken übersetzen, machen nun einen wesentlichen Anteil des Cybersecurity-Beratungsmarkts aus.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an zertifizierten Cyberfachkräften treibt Projektkosten in die Höhe | -2.8% | Global; am stärksten in Nordamerika und APAC | Kurzfristig (≤2 Jahre) |

| Hohe Wechselkosten durch Bindung an bestehende MSSP/Tool-Anbieter | -1.9% | Global; Großunternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Kohlenstoffbilanzierungsprüfung bei energieintensiven Labors | -1.2% | EU und Nordamerika; weltweite Ausweitung | Langfristig (≥4 Jahre) |

| Geopolitische Exportkontrollregeln schränken grenzüberschreitende Forensik ein | -0.8% | Global; akut in den Korridoren USA–China–Russland | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an zertifizierten Cyberfachkräften treibt Projektkosten in die Höhe

Die Belegschaftsstudie 2024 von ISC2 beziffert den globalen Fehlbedarf auf 4,8 Millionen Fachkräfte, wobei nur 72 % der erforderlichen Stellen besetzt sind. IBM quantifiziert die Kosten: Unternehmen mit Personalengpässen verzeichneten durchschnittliche Verluste durch Sicherheitsverletzungen von 4,56 Millionen USD, gegenüber besser besetzten Mitbewerbern. Beratungsanbieter zahlen Prämiengehälter für seltene Zertifizierungen, eine Last, die letztendlich von den Kunden getragen wird, dennoch übersteigt die Nachfrage weiterhin das Angebot, was den Projektdurchsatz begrenzt und das Gesamtwachstum des Cybersecurity-Beratungsmarkts dämpft.

Zunehmende Kohlenstoffbilanzierungsprüfung bei energieintensiven Labors

Das Energieministerium warnt, dass Penetrationstesteinrichtungen und SOCs wesentlich zu steigenden Rechenzentrumslasten beitragen und sie zu ESG-Brennpunkten machen[3]US-Energieministerium, "Energieprognose für Rechenzentren 2025–2028," energy.gov. Eatons Betreiberbefragung zeigt, dass 56 % der Rechenzentrumsbetreiber Schwierigkeiten haben, Sicherheitsarbeitslasten mit Nachhaltigkeitszielen in Einklang zu bringen. Da Kohlenstoffprüfungen zum Standard werden, müssen Beratungsunternehmen ihre Labore mit effizienter Hardware modernisieren oder riskieren, umweltbewusste Kunden zu verlieren, was eine gewisse Expansion im Cybersecurity-Beratungsmarkt einschränkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Cloud-Beratung treibt Nachfrage der nächsten Generation

Cloud-Sicherheitsengagements werden voraussichtlich jährlich um 19,85 % wachsen, die schnellste Rate unter den Teilsegmenten des Cybersecurity-Beratungsmarkts, da falsch konfigurierte Identitäten und serverlose Architekturen nun einen wachsenden Anteil an Sicherheitsverletzungen ausmachen. Netzwerksicherheit behauptet im Jahr 2025 noch immer 23,80 % des Marktanteils am Cybersecurity-Beratungsmarkt, doch ihr Perimeterfokus erodiert unter Zero-Trust-Richtlinien. Endpunktsicherheit profitiert von der anhaltenden Remote-Arbeit, während Anwendungssicherheit an Relevanz gewinnt, da DevSecOps Tests in CI/CD-Pipelines integriert. Infrastruktur- und ICS-Beratung vertieft sich, da OT-Netzwerke mit IT konvergieren und die Sicherheitseinsätze erhöhen. Identitäts- und Zugriffsmanagement verzeichnet eine stetige Akzeptanz, und Quantenbereitschaft taucht als Premium-Beratungsnische nach den PQC-Standards des NIST auf. Insgesamt verleiht die Diversifizierung über diese Bereiche dem Cybersecurity-Beratungsmarkt Resilienz.

Der Cybersecurity-Beratungsmarkt für Cloud-Sicherheit ist positioniert, sich bis 2030 mehr als zu verdreifachen, da die SaaS-Akzeptanz in stark regulierten Branchen zunimmt. Organisationen, die ERP-Workloads neu plattformieren, sehen sich mit Shadow-Admin-Konten, unsicheren APIs und Compliance-Bedenken hinsichtlich der Datenresidenz konfrontiert. Berater integrieren Cloud-natives Sicherheitslagenmanagement, automatisieren Infrastructure-as-Code-Scans und entwerfen Identitätsmodelle mit minimalen Berechtigungen. Gleichzeitig befasst sich die Quantenbereitschaftsberatung mit Algorithmusagilität, Krypto-Asset-Inventar und Migrationszeitplänen. In Legacy-Umgebungen bleibt Netzwerk-Mikrosegmentierung obligatorisch, integriert sich nun jedoch mit Zero-Trust-Brokern statt nur mit Firewalls. Mit dem Wachstum von 5G- und Edge-IoT-Footprints nehmen ICS/OT-Audits zu und befeuern eine separate Nachfragewelle in der Fertigung und bei Versorgungsunternehmen. Die Mischung aus traditioneller Perimeterhygiene und Cloud-Kontrollen der nächsten Generation hält den Cybersecurity-Beratungsmarkt über alle Unternehmensreifegrade hinweg robust.

Nach Servicetyp: MSS transformiert traditionelle Beratungsmodelle

Die Risikobewertung blieb der Anker und erfasste 30,70 % der Ausgaben im Jahr 2025 innerhalb des Cybersecurity-Beratungsmarkts. Dennoch beschleunigen sich Managed Security Services mit 19,10 % und entsprechen dem Bedarf der Käufer nach kontinuierlicher Überwachung bei Personalengpässen. Compliance- und Prüfungslinien genießen säkularen Schwung, da sich Datenschutzregime vervielfältigen; Bedrohungsintelligenz und Forensikengagements wachsen mit der Raffinesse der Angreifer. Incident Response und Resilienzplanung gewinnen Budgetpriorität, nachdem sich die Verweildauern verkürzen. Beratung, die Cyber-Versicherung und ESG-Berichterstattung verbindet, steckt noch in den Kinderschuhen, wird aber voraussichtlich stark zunehmen, da Versicherer und Ratingagenturen Sicherheitsmetriken einbeziehen.

Eine tiefere Analyse zeigt das Wachstum des Cybersecurity-Beratungsmarkts für MSS, das traditionelle projektbasierte Arbeit übertrifft. Käufer nennen Reduzierungen der mittleren Erkennungszeit um 40 % nach der Auslagerung an spezialisierte SOCs. Anbieter integrieren SOAR-Automatisierungen, kuratierte Intelligence-Feeds und proprietäre KI-Analysen, was wiederum die Markteintrittsbarrieren erhöht. Bei der Risikobewertung richten sich Methoden zunehmend nach NIST CSF 2.0 und ISO/IEC 27001-Aktualisierungen aus, was Tiefe und Wiederholbarkeit hinzufügt. Compliance-Audits umfassen nun CCPA, CPRA, DSGVO, Schrems-II-Übertragungsklauseln und neuartige KI-Gesetz-Bestimmungen. Die digitale Forensik hat sich auf die Reverse-Engineering-Analyse mobiler Malware und die blockchain-gestützte Beweissicherung ausgeweitet. Zusammen diversifizieren diese Dienste die Einnahmequellen und dämpfen zyklische Schwankungen im Cybersecurity-Beratungsmarkt.

Nach Engagement-Modell: Ergebnisbasierte Partnerschaften gestalten die Beratung neu

Ergebnisbasierte und gemeinsame Risikokontrakte sind die am schnellsten wachsenden Strukturen im Cybersecurity-Beratungsmarkt und verzeichnen eine CAGR von 19,35 %, da Vorstände auf den Nachweis der Risikominderung statt auf die Fertigstellung von Liefergegenständen bestehen. Retainer- oder Abonnementverträge liefern noch immer 50,20 % des Umsatzes im Jahr 2025, da sie flexiblen Zugang zu knappen Fähigkeiten garantieren. Projektbasierte Arbeit schrumpft proportional, bleibt aber für gezielte Migrationen oder regulatorische Lückenschließungen bestehen.

Im großen Maßstab knüpfen Ergebnisverträge bis zu 30 % der Gebühren an Metriken wie reduzierte Phishing-Klickraten, Patch-SLAs oder geschlossene regulatorische Befunde. Sie erfordern robuste Telemetrie zur Berechnung von Baselines und Fortschritten, was Berater dazu drängt, in kontinuierliche Sicherungswerkzeuge zu investieren. Gemeinsame Risikogeschäfte können Cyber-Versicherungs-Captives bündeln, bei denen Berater einen definierten Verlustkorridor mitversichern, was die Anreize noch weiter angleicht. Da KI Triage und Eindämmung automatisiert, können Berater zuverlässiger Leistungsgarantien eingehen. Diese Dynamiken stärken die Kundenbindung und erhöhen die Preissetzungsmacht, was die langfristige Umsatzstabilität im Cybersecurity-Beratungsmarkt stärkt.

Nach Unternehmensgröße: KMU-Akzeptanz beschleunigt sich trotz Einschränkungen

Großunternehmen besitzen zwei Drittel des aktuellen Umsatzes, doch KMU treiben die am schnellsten wachsenden Segmente des Cybersecurity-Beratungsmarkts voran. 44 % der KMU setzen Multi-Faktor-Authentifizierung ein, was eine große adressierbare Lücke schafft. Staatliche Zuschüsse, wie das 1,2-Millionen-USD-Programm des NIST zur Finanzierung von Cybersicherheitsinnovationen für 12 kleine Unternehmen, helfen, Budgethürden zu überwinden.

Der Cybersecurity-Beratungsmarkt für KMU-Engagements bleibt bescheiden, aber eine CAGR von 19,62 % könnte ihn bis zum Ende des Jahrzehnts deutlich vergrößern. Wichtige Nachfragecluster umfassen SOC-as-a-Service, für die Versicherungszeichnung vorbereitete Richtlinienrahmen und grundlegende Cloud-Positionsprüfungen. Berater, die hier erfolgreich sind, standardisieren Playbooks, automatisieren Berichte und bündeln virtuelle CISO-Stunden. Die Preissensitivität bleibt hoch; daher dominieren Festpreis- oder Abonnementangebote. Da Regulierungsbehörden die Haftung unabhängig von der Unternehmensgröße auf Vorstände verlagern, behandeln KMU Cybersicherheit zunehmend wie obligatorische Gehaltsabrechnungs- oder Buchhaltungsdienstleistungen, was das strukturelle Wachstum im Cybersecurity-Beratungsmarkt fördert.

Nach Branchenvertikale: Gesundheitswesen-Sicherheitsverletzungen treiben Beratungsdringlichkeit

Gesundheitswesen und Biowissenschaften weisen bis 2031 eine CAGR von 19,26 % auf, nachdem 677 große Sicherheitsverletzungen im Jahr 2024 182,4 Millionen Datensätze offengelegt haben. BFSI hält den größten Anteil – 21,10 % im Jahr 2025 – da 75 % der Chief Risk Officers von Banken Cybersicherheit als ihr wichtigstes Anliegen einstufen.

Krankenhäuser kämpfen mit knappen Margen: Im Durchschnitt decken nur 13–15 % der IT-Budgets die Sicherheit ab, sodass sie Penetrationstests, Phishing-Simulationen und HIPAA-Compliance-Überprüfungen auslagern. Finanzinstitute hingegen führen mehrjährige Zero-Trust-Roadmaps und Red-Team-Übungen durch, die auf Basel-III-Resilienzmetriken kalibriert sind. Regierungs- und Verteidigungsmandate wie FedRAMP High und CMMC 2.0 steigern die Nachfrage nach Akkreditierungsberatung. Fertigung und Versorgungsunternehmen konzentrieren sich auf OT-Segmentierung und IEC-62443-Audits, während der Einzelhandel PCI-DSS-4.0-Migrationen vor dem Durchsetzungsfenster im März 2025 vorantreibt. Bildungs- und Medienunternehmen, traditionell periphere Käufer, beschleunigen nun ihre Ausgaben, da Ransomware Studiengebühren- und Werbeeinnahmen trifft. Die vertikale Streuung schützt den Cybersecurity-Beratungsmarkt somit vor makroökonomischen Schocks in einem einzelnen Sektor.

Geografische Analyse

Nordamerika hielt 37,50 % des Umsatzes im Jahr 2025, verankert durch SEC-Offenlegungsregeln, 18 staatliche Datenschutzgesetze und eine tiefe Cyber-Versicherungsdurchdringung. Kanadas nationale Cyber-Bedrohungsbewertung nennt Ransomware und staatlich geförderte Spionage als Hauptrisiken und drängt Unternehmen, in Beratungsroadmaps zu investieren. Mexiko verzeichnet eine erhöhte Nachfrage, da die USMCA-Handelsprüfung und grenzüberschreitende Datentransferaudits zunehmen, was den Cybersecurity-Beratungsmarkt weiter vergrößert.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 19,35 %. China setzt Datenlokalisierungsregeln durch, während Japan quantensichere Verschlüsselungspiloten finanziert. Indiens Big-Four-Tochtergesellschaften fügten 3.300 Partner hinzu, da der Beratungsumsatz um 25 % wuchs, wobei mehr als die Hälfte aus Technologie- und Cyber-Verträgen stammte. Südkoreas Markt konsolidiert sich rund um SOC-Automatisierung, und Australien treibt Reformen für kritische Infrastrukturen voran. Zusammen untermauern diese Treiber den Asien-Pazifik-Anteil am Cybersecurity-Beratungsmarkt.

Europa verzeichnet stetige Zuwächse unter der DSGVO und neuen NIS2-Verpflichtungen. Deutschland schreibt die industrielle SOC-Zertifizierung vor; das Vereinigte Königreich verfeinert post-Brexit-DPIA-Prozesse; Frankreich investiert in souveräne Cloud- und Kryptodienste. ENISAs Cyber-Europe-Übungen institutionalisieren Bereitschaftsbewertungen und erfordern Beratungshilfe bei der Interpretation von Übungsergebnissen. Russlands sanktionsbedingte Isolation erfordert ein inländisches Beratungsangebot und verändert die Wettbewerbskonturen. Die Vielfalt der Rechtsregime bedeutet, dass grenzüberschreitend tätige Unternehmen Multi-Jurisdiktionsprogramme koordinieren müssen, was den regionalen Cybersecurity-Beratungsmarkt erweitert.

Wettbewerbslandschaft

Private-Equity-getriebene Konsolidierung verändert den Cybersecurity-Beratungsmarkt; EY zählte mehr als 60 % der MSSP-Akquisitionen im Jahr 2024, die von Finanzsponsoren unterstützt wurden. Big-Four-Unternehmen erzielen nun mehr als 50 % des Umsatzes in Indien aus Technologieberatung, was eine aggressive Hinwendung zur Cyber-Beratung signalisiert. CrowdStrike verdoppelte die Marktplatzintegrationen auf 260 und betonte Plattform-Ökosysteme. IBM veräußerte QRadar SaaS an Palo Alto Networks und demonstrierte damit eine strategische Neuausrichtung auf Dienstleistungen.

KI-Integration ist der schärfste Differenzierungsfaktor; Anbieter weben maschinelles Lernen in Erkennungspipelines ein und erhöhen so die Markteintrittsbarrieren. Palo Altos XSIAM absorbiert Telemetrie über Endpunkte, Firewalls und Clouds hinweg und ermöglicht es Beratern, Verweildauerreduzierungen zu garantieren. Quantenbereitschaftsberatung entsteht als weißer Fleck; CISAs Roadmap fordert Bundesbehörden auf, kryptografische Assets innerhalb eines Jahres zu inventarisieren. Umwelteffiziente Testeinrichtungen gewinnen an Bedeutung: Fortinet reduzierte den durchschnittlichen Produktstromverbrauch um 61 % und wirbt um ESG-fokussierte Ausschreibungen.

Regionale Expansionsstrategien verbreiten sich: EY erwarb Malaysias Xynapse, um Identitätskompetenz in ASEAN-Märkten zu gewinnen, während Accenture in das japanische OT-Sicherheitsboutique NVISIONx investierte. Boutique-Spezialisten zielen auf Nischen wie KI-Modell-Bypass-Tests und souveräne Cloud-Resilienz ab. Die Gesamtmischung aus globalem Maßstab, Nischentiefe und Private-Equity-Roll-ups hält den Wettbewerbsdruck hoch, lässt aber Raum für differenzierte Angebote und sorgt für einen dynamischen Cybersecurity-Beratungsmarkt.

Marktführer in der Cybersicherheitsberatungsbranche

-

Accenture PLC

-

Deloitte Touche Tohmatsu Limited

-

PricewaterhouseCoopers International Limited

-

KPMG International Cooperative

-

Ernst & Young Global Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Palo Alto Networks gab Pläne zur Übernahme von Protect AI bekannt und startete Cortex XSIAM 3.0.

- März 2025: Google versuchte, Wiz für USD 32 Milliarden zu kaufen.

- Februar 2025: CrowdStrike führte agentische KI-Erweiterungen ein; SentinelOne startete Purple AI Athena.

- Januar 2025: Veza sammelte USD 108 Millionen ein; Upwind übernahm Nyx Security.

- September 2024: FTI Consulting lancierte eine Einheit für Nationale Sicherheit.

- August 2024: NIST veröffentlichte die ersten PQC-Standards, Kyber und Dilithium.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Cybersicherheitsberatung als honorarbasierte Beratungs-, Bewertungs- und Incident-Response-Dienstleistungen, die Organisationen dabei helfen, Cyberbedrohungen zu verhindern, zu erkennen und sich davon zu erholen, von der Strategieentwicklung bis zur Post-Breach-Forensik, erbracht von spezialisierten Beratungsunternehmen, Systemintegratoren und virtuellen CISO-Praktiken.

Ausschluss aus dem Umfang: Werkzeugweiterverkauf, vollständig verwaltetes SOC-Outsourcing und allgemeine IT-Projekte ohne wesentlichen Sicherheitsfokus liegen außerhalb des Umfangs.

Segmentierungsübersicht

-

Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Cloud-Sicherheit

- Anwendungssicherheit

- Infrastruktur-/ICS-Sicherheit

- Identitäts- und Zugriffsmanagement

- Andere Sicherheitstypen (IoT, OT, Quantenbereitschaft)

-

Nach Servicetyp

- Risikobewertung und -management

- Compliance und Prüfung

- Bedrohungsintelligenz und digitale Forensik

- Managed Security Services (MSS)

- Incident Response und Resilienzplanung

- Beratung für Cyberversicherung und ESG-Berichterstattung

-

Nach Engagement-Modell

- Projektbasiert

- Retainer / Abonnement

- Ergebnisbasiert und gemeinsames Risiko

-

Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

-

Nach Branchenvertikale

- Bankwesen, Finanzdienstleistungen und Versicherungen (BFSI)

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Fertigung und Industrie

- Energie und Versorgungsunternehmen

- Andere Branchen (Bildung, Medien)

-

Nach Geografie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Naher Osten und Afrika

-

Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

-

Afrika

- Südafrika

- Nigeria

- Übriges Afrika

-

Naher Osten

-

Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Sicherheitsbeauftragte auf C-Ebene, Praxisleiter bei globalen Beratungsunternehmen, Cyberversicherungszeichner und Beschaffungsleiter in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche klärten Trends bei abrechenbaren Tagessätzen, den durchschnittlichen Engagement-Mix und das Tempo ergebnisbasierter Verträge, die öffentliche Quellen selten quantifizieren.

Desk-Research

Unsere Desk-Arbeit begann mit Datenschutzverletzungs-Offenlegungsaufzeichnungen aus Quellen wie Verizon DBIR, ENISA-Bedrohungsberichten, NISTs NVD und CERT-Hinweisen und ordnete diese dann kommerziellen Nachfragesignalen zu. Branchenausgaben-Benchmarks aus SEC-10-K-Einreichungen, OECD-IKT-Tabellen und Verbandsportalen wie ISACA, FIRST und der Cloud Security Alliance verstärkten vertikale Aufteilungen. Unternehmensinformationen von D&B Hoovers, Nachrichtenfeeds auf Dow Jones Factiva und Versandströme in Volza halfen, regionale Schwankungen und Anbieterkapazitäten zu validieren. Die zitierten Quellen veranschaulichen die Breite der öffentlichen Informationen. Viele weitere offene und Abonnement-Datensätze wurden herangezogen, um Zahlen zu überprüfen und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Eine Kombination aus Top-down- und Bottom-up-Ansatz verankert unser Modell. Wir beginnen mit den weltweiten IT-Ausgaben, leiten einen Sicherheitsbudgetpool ab und wenden Beratungsdurchdringungsraten an, die je nach vertikalem Risikoappetit variieren. Lieferanten-Roll-ups, selektive Kanalprüfungen und stichprobenartige durchschnittliche Tagessätze × Projektdauer validieren die Gesamtsummen. Zu den Schlüsselvariablen gehören jährliche offengelegte Sicherheitsverletzungszahlen, obligatorische Compliance-Ausgaben pro Mitarbeiter, Cloud-Workload-Anteil, durchschnittlicher Beratungstagessatz, Cyberversicherungsklauseln, die Drittprüfungen vorschreiben, und regionale Talenteverfügbarkeit. Beziehungen zwischen diesen Treibern und dem Umsatz werden durch multivariate Regression geschätzt, mit ARIMA projiziert und unter optimistischen und konservativen Szenarien einem Stresstest unterzogen. Wo Lieferantendaten aufstrebende Regionen unterberichten, schließt eine Interpolation auf Basis von Personalbestandsdichte und Projektmix die Lücke.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Analytikerprüfung. Anomalien lösen eine erneute Kontaktaufnahme mit Primärrespondenten und neue Desk-Prüfungen aus. Wir aktualisieren alle zwölf Monate, mit Zwischenrevisionen, wenn wichtige Vorschriften oder Mega-Sicherheitsverletzungen die Nachfrage wesentlich verschieben.

Warum unsere Baseline für Cybersicherheitsberatung Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil jedes Unternehmen unterschiedliche Umfänge, Währungsbehandlungen und Aktualisierungsrhythmen wählt. Einige fassen verwaltete Dienste in Beratungsgesamtsummen zusammen oder wenden ungeprüfte Anbieterumsatzextrapolationen an.

Wichtige Lückenursachen bei anderen umfassen die Zählung von MSSP-Wiederkehrgebühren, das Weglassen der KMU-Nachfrage in Entwicklungsregionen oder die Verwendung nominaler Wechselkurse ohne Inflationsglättung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 17,10 Mrd. (2025) | ||

| USD 40,00 Mrd. (2025) | Regionale Beratungsgesellschaft A | Fügt Integration und verwaltete Dienste hinzu, bläht Gesamtsummen durch Wiederverkäuferumsätze auf |

| USD 21,80 Mrd. (2025) | Globale Beratungsgesellschaft B | Schließt KMU in Lateinamerika und MEA aus, stützt sich ausschließlich auf Anbieterumsatzstichproben |

| USD 42,80 Mrd. (2024) | Branchenforschungsgruppe C | Verwendet breite IT-Beratungsbasis und nominale Wechselkurse ohne Inflationsanpassung |

Der Vergleich zeigt, dass Mordor Intelligence durch disziplinierte Umfangsauswahl, Variablenverfolgung und jährliche Aktualisierung eine ausgewogene und transparente Baseline liefert, auf die Entscheidungsträger mit Vertrauen verweisen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Cybersicherheitsberatung?

Der Markt wird im Jahr 2026 auf USD 20,34 Milliarden bewertet und wird voraussichtlich bis 2031 bei einer CAGR von 18,91 % USD 48,33 Milliarden erreichen.

Welche Dienstleistungslinie wächst am schnellsten?

Managed Security Services wachsen jährlich um 19,10 %, da Unternehmen Überwachung und Incident Response auslagern.

Was treibt die Akzeptanz ergebnisbasierter Verträge an?

Vorstände fordern messbare Reduzierungen des Sicherheitsverletzungsrisikos und bevorzugen daher Engagements, die Beraterhonorare an Metriken wie Verweildauer oder Abschluss von Prüfungsbefunden knüpfen.

Welche Region zeigt das höchste Wachstum?

Asien-Pazifik führt mit einer CAGR von 19,35 %, angetrieben durch steigende Budgets in China, Indien und Japan.

Wie beeinflusst Post-Quanten-Verschlüsselung die Nachfrage?

Die PQC-Standards von NIST aus dem Jahr 2024 erfordern neue Schlüsselverwaltungs-Roadmaps und lösen eine mehrjährige Welle von Quantenbereitschaftsberatung aus.

Was ist die größte Wachstumsbarriere für den Markt?

Ein globaler Mangel von 4,8 Millionen Cybersicherheitsfachleuten treibt die Beratungskosten in die Höhe und verlängert Projektzeitpläne.

Seite zuletzt aktualisiert am: