Größe und Marktanteil des US-Marktes für Management-Consulting-Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

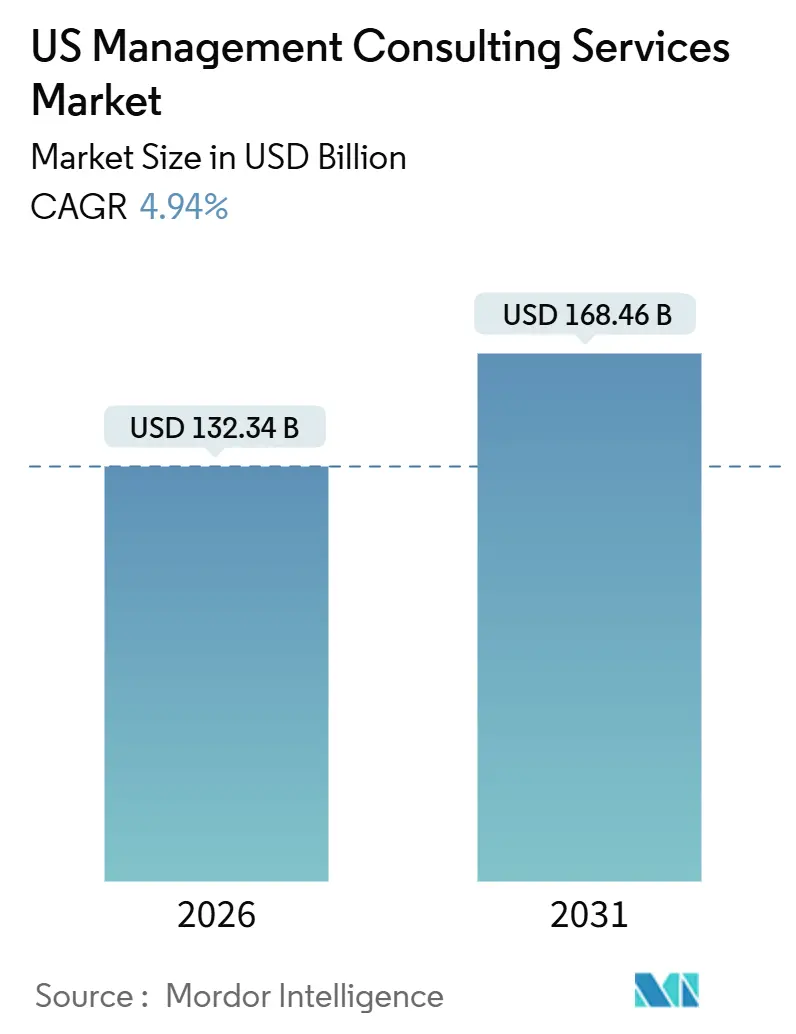

| Marktgröße (2026) | 132.34 Milliarden US-Dollar |

| Marktgröße (2031) | 168.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.94% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-Marktes für Management-Consulting-Dienstleistungen von Mordor Intelligence

Die Marktgröße des US-Marktes für Management-Consulting-Dienstleistungen erreichte im Jahr 2026 USD 132,34 Milliarden und wird voraussichtlich bis 2031 auf USD 168,46 Milliarden ansteigen, was einer CAGR von 4,94 % über den Prognosezeitraum entspricht. Sich verändernde Kundenprioritäten in Richtung technologiegestützter Transformation, regulatorischer Compliance und ergebnisorientierter Engagements gestalten die Beratungsausgaben neu. Unternehmen verbinden Cloud-Migration, den Einsatz generativer KI und Zero-Trust-Cybersicherheit zu einheitlichen Modernisierungsprogrammen, was Beratungsunternehmen dazu veranlasst, Strategie mit tiefgreifenden Implementierungsfähigkeiten zu verbinden. Gleichzeitig bauen Fortune-500-Unternehmen interne Strategieeinheiten aus, die routinemäßige Optimierungsarbeiten von externen Beratern abziehen. Lohninflation, insbesondere auf Partnerebene, drückt die Margen und zwingt Unternehmen dazu, Aufgaben von Nachwuchsberatern zu automatisieren und mit Festpreis- oder Gewinnbeteiligungsmodellen zu experimentieren. Die Wettbewerbsintensität eskaliert, da Hyperscaler formelle Co-Delivery-Partnerschaften formalisieren, die die Grenze zwischen Infrastrukturbereitstellung und strategischer Beratung verwischen.

Wichtigste Erkenntnisse des Berichts

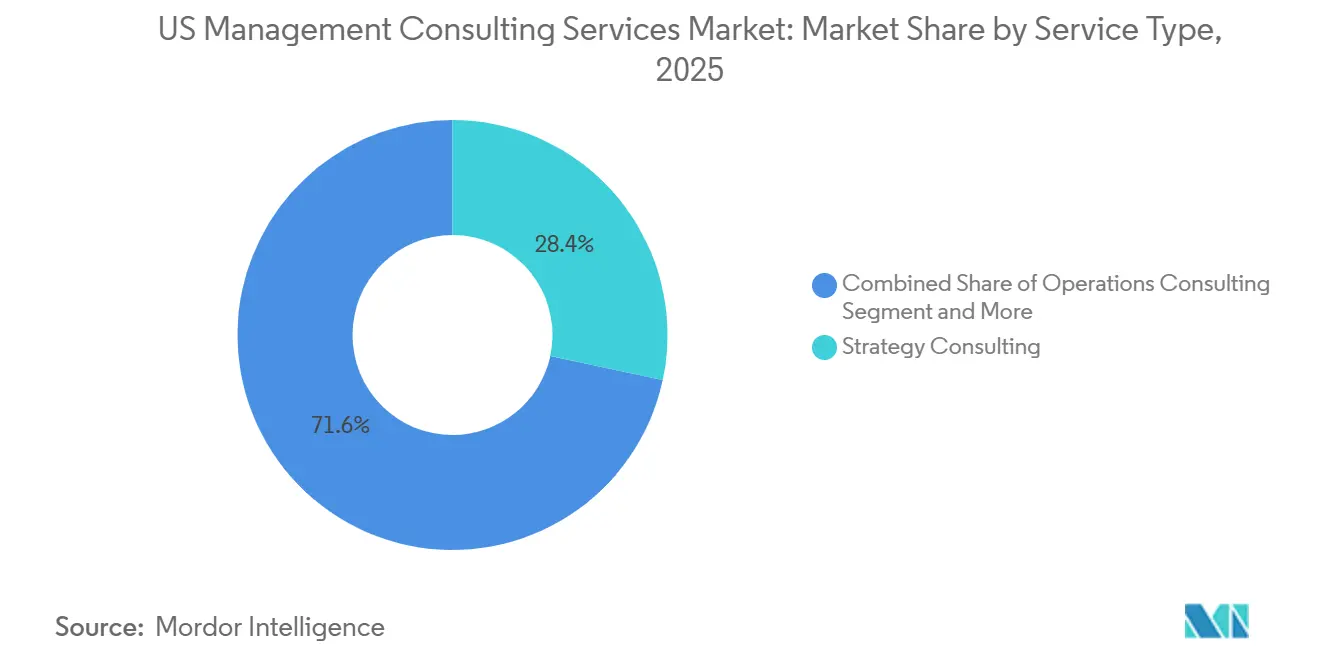

- Nach Dienstleistungsart führte Strategieberatung mit einem Umsatzanteil von 28,36 % im Jahr 2025, während Technologieberatung bis 2031 mit einer CAGR von 5,88 % voranschreitet.

- Nach Kundengröße kontrollierten Großunternehmen im Jahr 2025 72,16 % der Ausgaben, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 5,96 % expandieren.

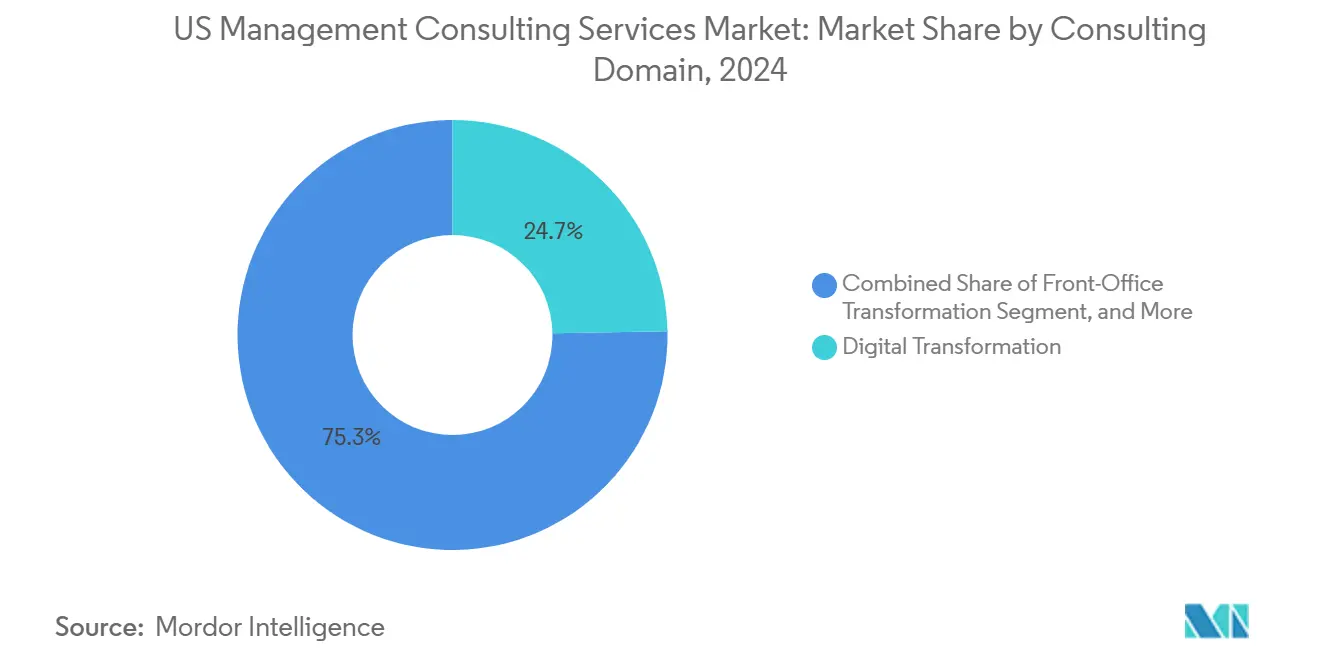

- Nach Beratungsdomäne entfiel auf Digitale Transformation im Jahr 2025 ein Anteil von 24,73 % am US-Markt für Management-Consulting-Dienstleistungen und sie schreitet über den Prognosezeitraum mit einer CAGR von 6,11 % voran.

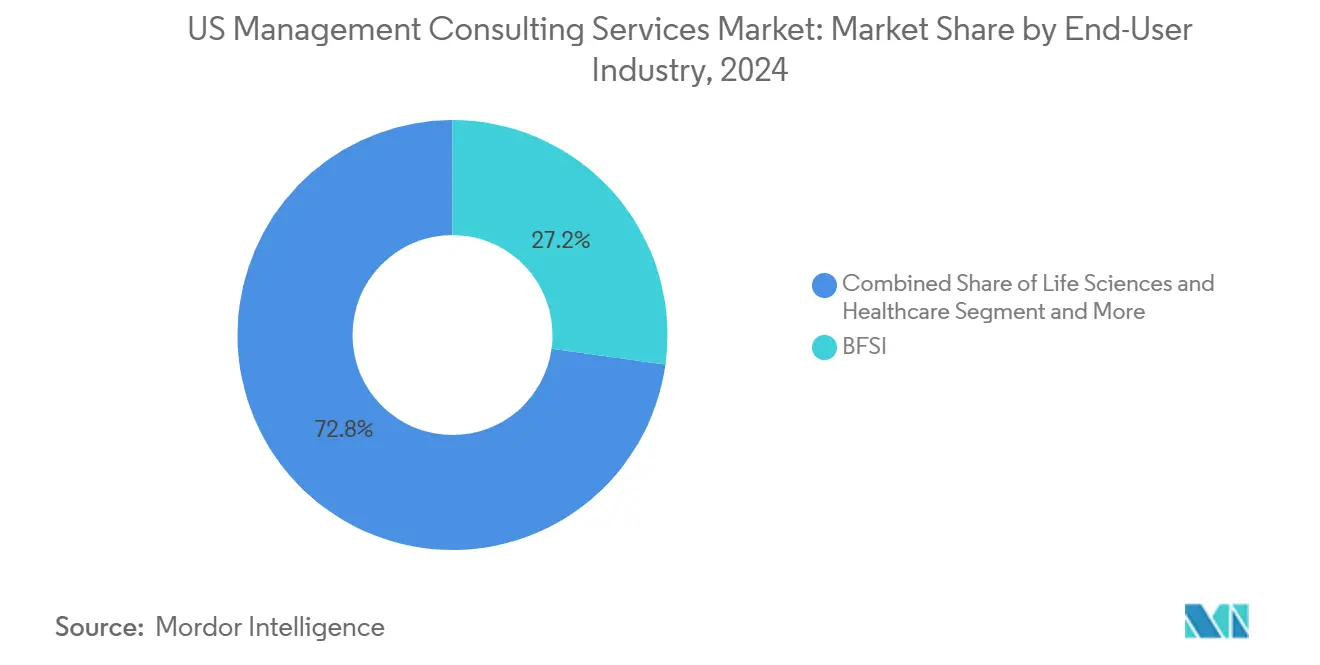

- Nach Endnutzerbranche verzeichneten Biowissenschaften und Gesundheitswesen die schnellste CAGR von 6,21 % und übertrafen damit das Bank-, Finanzdienstleistungs- und Versicherungswesen, das im Jahr 2025 einen Anteil von 21,52 % am Wert hielt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im US-Markt für Management-Consulting-Dienstleistungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach digitaler Transformation | +1.2% | National, angeführt von Technologiezentren und Fertigungskorridoren | Mittelfristig (2–4 Jahre) |

| Regulierungsgetriebene Beratungsausgaben | +0.9% | BFSI-Zentren und Biopharma-Cluster | Kurzfristig (≤ 2 Jahre) |

| Fokus auf Kostensenkung und operative Exzellenz | +0.6% | Fertigungs- und Industrieregionen | Mittelfristig (2–4 Jahre) |

| Akzeptanz ergebnisorientierter Preisgestaltung | +0.4% | Frühe Anwender in Technologie und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Generative-KI-Copiloten schaffen neue Beratungsfelder | +0.8% | Frühe Anwenderunternehmen in Technologie und Einzelhandel | Mittelfristig (2–4 Jahre) |

| Ökosystemgestützte Beratungspartnerschaften | +0.7% | Cloud-reife Branchen im gesamten Land | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach digitaler Transformation

Unternehmen konsolidieren zuvor isolierte Modernisierungsprojekte zu unternehmensweiten Programmen, die Kundenerfahrung, Lieferkettentransparenz und Arbeitsplatzautomatisierung mit einer einzigen Investitionsthese verknüpfen. Fertigungskunden setzen Internet-der-Dinge-Sensoren ein, die ungeplante Ausfallzeiten um bis zu 50 % reduzieren, was einen schnellen ROI erzielt, der Premium-Beratungshonorare rechtfertigt. Banken migrieren Kernsysteme auf Cloud-native Plattformen, um Echtzeit-Zahlungsmandate zu erfüllen – ein Weg, der sowohl regulatorisches Fachwissen als auch Change-Management-Disziplin erfordert. Der Treiber verlagert daher die Ausgaben hin zu Unternehmen, die Strategie, Engineering und Managed Services in einem einzigen Engagement integrieren. Da Transformationsprogramme an Umfang zunehmen, fordern Vorstandsetagen zunehmend ergebnisorientierte Verträge mit Dashboards, die die Wertschöpfung in Echtzeit verfolgen.

Generative-KI-Copiloten schaffen neue Beratungsfelder

Große Sprachmodelle automatisieren Recherche, Präsentationserstellung und Dokumentenprüfung, reduzieren die Abhängigkeit von Nachwuchsberatern und schaffen gleichzeitig neue Beratungsnachfrage in den Bereichen Prompt-Engineering, Modell-Feinabstimmung und KI-Governance. Boston Consulting Group erweiterte seine BCG-X-Einheit im Jahr 2024 und integrierte Ingenieure für maschinelles Lernen in Engagements, um proprietäre Modelle gemeinsam zu entwickeln, anstatt lediglich bei der Anbieterauswahl zu beraten. Accenture meldete Buchungen für generative KI von über USD 3 Milliarden für das Geschäftsjahr 2024, ein Signal dafür, dass Kunden End-to-End-Build-Services und keine PowerPoint-Empfehlungen wünschen. Ergebnisorientierte Preisgestaltung wird realisierbar, da KI eine Live-Telemetrie der Produktivitätsgewinne liefert und es ermöglicht, Honorare an realisierte Vorteile zu koppeln. Dieselbe Technologie macht jedoch Aufgaben mit geringerem Wert zur Ware und zwingt Unternehmen dazu, Nachwuchskräfte für höherwertige Synthese und Beratung auf Vorstandsebene weiterzuqualifizieren.

Regulierungsgetriebene Beratungsausgaben

Die Regulierungstätigkeit nimmt in den Bereichen Klimaoffenlegung, Kapitalstandards und Arzneimittelzulassungen zu. Die Securities and Exchange Commission schloss im Jahr 2024 die Anforderungen zur Emissionsberichterstattung ab und verpflichtete börsennotierte Emittenten, Scope-1- und Scope-2-Kennzahlen in ihre Einreichungen zu integrieren.[1]U.S. Securities and Exchange Commission, „SEC schließt Klimaoffenlegungsregeln ab”, Sec.gov Die Food and Drug Administration weitete ihr Pilotprogramm zur Echtzeit-Onkologieprüfung im Jahr 2025 aus, verkürzte die Zulassungszyklen auf sechs Monate, verlangt jedoch fortlaufende Dateneinreichungen. Unterdessen wird erwartet, dass die Federal Reserve die Basel-III-Endgame-Regeln im Jahr 2026 festschreibt, was die risikogewichteten Aktiva-Berechnungen für operationelle und Marktrisiken erhöht.[2]Federal Reserve, „Basel-III-Endgame-Vorschlag”, Federalreserve.gov Diese sich überschneidenden Mandate lenken BFSI- und Biopharma-Kunden zu Beratungsunternehmen, die mit ehemaligen Regulierungsbehörden und Branchentechnologen besetzt sind, die Leitlinien interpretieren und gleichzeitig konforme Technologie-Stacks entwickeln können.

Ökosystemgestützte Beratungspartnerschaften mit Hyperscalern

Cloud-Anbieter arbeiten mit Beratungsunternehmen zusammen, um Strategie und Infrastruktur gemeinsam bereitzustellen. Amazon Web Services erweiterte seine Zusammenarbeit mit Bain im Jahr 2024, um Client-Migrationen und den Einsatz generativer KI zu beschleunigen. Microsoft und Ernst and Young integrierten Azure-KI-Dienste im selben Jahr in Prüfungsabläufe, um die Dokumentenprüfung zu automatisieren. Google Cloud und Boston Consulting Group gründeten eine gemeinsame Praxis rund um Vertex AI und gewährten Beratungsunternehmen frühzeitigen Zugang zu Beta-Funktionen, die ihre Angebote differenzieren. Kunden profitieren von einem einzigen Zugang zu Cloud-Kapazitäten, KI-Tools und Change Management, während Partner Implementierungserlöse und Marketingreichweite teilen. Das Modell gewinnt in datensensiblen Sektoren wie Gesundheitswesen und Finanzen an Bedeutung, wo Hybrid-Cloud-Konzepte sowohl technische Strenge als auch regulatorisches Bewusstsein erfordern.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lohninflation bei Beratungstalenten | -0.7% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Aufbau interner Beratungseinheiten bei Kunden | -0.5% | Fortune-500-Cluster | Mittelfristig (2–4 Jahre) |

| Generative KI macht forschungsintensive Aufgaben zur Ware | -0.4% | Unternehmen mit hohem Anteil an Nachwuchskräften | Mittelfristig (2–4 Jahre) |

| Beratungs-Commodity-Marktplätze | -0.3% | Frühe Anwender in Technologie und professionellen Dienstleistungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation bei Beratungstalenten

Die mittlere Partnervergütung stieg im Jahr 2024 auf USD 672.000, wobei Strategiepartner rund USD 1,07 Millionen erzielten – weit über dem Gehaltsbudgetanstieg von 3,9 %, den The Conference Board für 2025 prognostizierte.[3]The Conference Board, „Gehaltserhöhungsbudgets 2025”, Conference-board.org Private-Equity-Unternehmen und Technologiegiganten werben erfahrene Berater ab, um Transformationen von Portfoliounternehmen zu steuern, was die Lohnbenchmarks aufbläht und die Partnerfluktuationsrate um 49 % über historische Normen treibt. Die Einwanderungspolitik erhöht den Druck: Die Umstellung im Jahr 2024 auf ein lohngewichtetes H-1B-Auswahlverfahren erhöht die Gehaltsuntergrenzen für internationale Einstellungen.[4]U.S. Citizenship and Immigration Services, „H-1B-Visum Lohngewichtetes Auswahlverfahren”, Uscis.gov Um die Margen zu erhalten, automatisieren Beratungsunternehmen repetitive Aufgaben, gleichen Personalstrukturen neu aus und experimentieren mit Offshore-Lieferzentren in kostengünstigeren Standorten.

Aufbau interner Beratungseinheiten bei Kunden

Fortune-500-Unternehmen bauen interne Beratungsteams auf, die mit Alumni von McKinsey, Bain, Boston Consulting Group und Deloitte besetzt sind. Diese Einheiten übernehmen Strategieaktualisierungen, Fusionsintegration und operative Exzellenz ohne externe Honorare, bewahren institutionelles Wissen und beschleunigen Entscheidungszyklen. Private-Equity-Sponsoren spiegeln diesen Trend wider, indem sie Experten für Wertschöpfung in Portfoliounternehmen einbetten, um die EBITDA-Verbesserung vor dem Exit voranzutreiben. Obwohl interne Teams bei kontextreichen Projekten hervorragend sind, fehlt ihnen branchenübergreifendes Benchmarking und die Kapazität für groß angelegte Transformationen, was Unternehmen dazu veranlasst, externe Firmen für disruptive Initiativen zu beauftragen. Das resultierende Nachfragemuster ermutigt Beratungsunternehmen, sich durch proprietäre Daten, tiefe Technologieallianzen und messbare Wirkungsgarantien zu differenzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Technologieberatung beschleunigt die Modernisierung

Die Marktgröße des US-Marktes für Management-Consulting-Dienstleistungen im Bereich Technologieberatung ist auf dem Weg, bis 2031 mit einer CAGR von 5,88 % zu expandieren und damit traditionelle Praktiken zu übertreffen, die in reiner Strategie verankert sind. Kunden lenken Budgets in Richtung Cloud-Architektur, Cybersicherheitshärtung und Integration generativer KI – Bereiche, in denen Ausführungsgeschwindigkeit theoretische Rahmenbedingungen überwiegt. Strategieberatung, die im Jahr 2025 noch 28,36 % des Umsatzes hält, verzeichnet ein moderateres Wachstum, da Unternehmen die strategische Planung internalisieren und externe Ausgaben für komplexe Markteintrittsstrategien oder M&A-Due-Diligence reservieren. Betriebsberatung findet durch digitale Zwillinge und vorausschauende Wartung, die das Umlaufvermögen reduzieren, neuen Schwung, während Finanzberatung von Kapitaloptimierungsmandaten profitiert, die mit Basel III und aufkommenden ESG-Offenlegungsregeln verbunden sind. Personalberatung schwenkt auf Belegschaftsanalyseplattformen um, die Qualifikationslücken kartieren, und Risiko- und Compliance-Beratung bleibt ein stabiler Umsatzstrom inmitten regulatorischer Volatilität. Die Konvergenz von Cloud, KI und Cyber erfordert integrierte Beratungsangebote und drängt Unternehmen dazu, sowohl die Konzept- als auch die Umsetzungsphase zu übernehmen – ein Ansatz, der durch Accentures Übernahme von Oracle- und Workday-Spezialisten zwischen 2024 und 2025 bestätigt wird.

Die Kundenerwartungen haben sich von Präsentationsfolien hin zu kontinuierlicher Wertlieferung entwickelt; als-Dienstleistung-Verträge wuchsen im ersten Halbjahr 2024 um 24 % im Jahresvergleich, was den Appetit auf verbrauchsbasierte Modelle unterstreicht, die Kosten mit der Leistungsakkumulation verteilen. Technologieberatungsengagements bündeln nun Architektur, Implementierung und Managed Services unter ergebnisorientierter Preisgestaltung und knüpfen die Beratervergütung an Produktivitätskennzahlen wie Fehlerquotenreduzierung oder Zykluszeit-Komprimierung. Der Drang nach schneller Bereitstellung begünstigt Unternehmen mit tiefen Cloud-Allianzen, proprietären Beschleunigern und multidisziplinären Teams, die Strategen, Ingenieure und Change Manager in einem Team vereinen.

Nach Größe der Kundenorganisation: KMU schließen die Dienstleistungslücke

Kleine und mittlere Unternehmen vergrößern ihren Anteil am US-Markt für Management-Consulting-Dienstleistungen bis 2031 mit einer CAGR von 5,96 %, da Cloud-Plattformen den Zugang zu Analyse- und Beratungstools demokratisieren. Modulare Engagements ermöglichen es KMU, gezieltes Fachwissen zu erwerben – regulatorische Einreichungen, Anbieterauswahl oder Optimierung des digitalen Marketings – anstatt vollständige Transformationsprogramme. Ergebnisorientierte Preisgestaltung spricht liquiditätsbeschränkte Kunden an, die bereit sind, Vorteile zu teilen, anstatt Stundenhonorare zu finanzieren. SaaS-Analysetools ermöglichen interne Vorarbeiten, sodass sich Beratungsstunden auf höherwertige Urteile statt auf Datenerhebung konzentrieren. Der Trend senkt Eintrittsbarrieren und bringt spezialisierte Boutiquen hervor, die sich ausschließlich auf den Mittelmarkt mit vertikalisierten Playbooks und schnellen Bereitstellungs-Kits konzentrieren.

Großunternehmen behalten jedoch den Löwenanteil der Ausgaben und halten 72,16 % der Ausgaben im Jahr 2025. Ihre komplexen Strukturen, die Exposition gegenüber mehreren Regulierungsbehörden und die Verflechtung mit Legacy-Systemen erfordern mehrjährige Programme, die mit interdisziplinären Teams besetzt sind. Anbieterkonsolidierung ist ein wiederkehrendes Thema: Kunden wünschen einen einzigen Rahmenvertrag, der Strategie-, Aufbau- und Betriebsphasen abdeckt, mit meilensteinbasierten Zahlungen, die Honorare an messbare Leistungskennzahlen knüpfen. Accentures aufeinanderfolgende Übernahmen von Inspirage, Namos Solutions und Cientra veranschaulichen, wie große Akteure ihre End-to-End-Abdeckung stärken, um auf bevorzugten Anbieterlisten zu bleiben. Großunternehmen fordern auch transparente Wert-Dashboards und veranlassen Beratungsunternehmen, Telemetrie-Tools zu integrieren, die den ROI nahezu in Echtzeit quantifizieren.

Nach Beratungsdomäne: Digitale Transformation hält Schwung aufrecht

Digitale Transformation erfasste im Jahr 2025 24,73 % des Umsatzes und wird voraussichtlich mit einer CAGR von 6,11 % wachsen, was ihre Rolle als Kern der Unternehmensveränderungsagenden stärkt. Organisationen skalieren KI-Agenten, Bots für robotergestützte Prozessautomatisierung und Datenmesh-Architekturen von der Pilotphase zur Produktion in globalen Betrieben. McKinsey stellte im Jahr 2024 fest, dass 72 % der US-Unternehmen planen, generative KI innerhalb von 12 Monaten in kundenorientierte Anwendungen zu integrieren. Die Marktgröße des US-Marktes für Management-Consulting-Dienstleistungen für Aufträge im Bereich Digitale Transformation expandiert daher schneller als traditionelle Unternehmensstrategiearbeitsströme. Front-Office-Transformationsprojekte setzen konversationelle KI, Empfehlungsmaschinen und prädiktives Lead-Scoring ein, die die Akquisitionskosten senken und die Konversionsraten steigern. Die Digitalisierung der Lieferkette nutzt Kontrolltürme und Blockchain-basierte Rückverfolgbarkeit, um geopolitische und Zollrisiken zu mindern.

Cyber-Risiko- und Regulierungsdienstleistungen nehmen gleichzeitig zu, da Ransomware-Vorfälle laut der Cybersecurity and Infrastructure Security Agency im Jahr 2024 um 35 % im Jahresvergleich gestiegen sind. Kunden suchen daher nach Paketen, die Zero-Trust-Design, Compliance-Automatisierung und 24-Stunden-Incident-Response integrieren. M&A- und Restrukturierungsaktivitäten schwanken mit Zinszyklen, bleiben aber bei der Technologiekonsolidierung und im angeschlagenen Einzelhandel robust. Berater, die Branchenexpertise, datengestützte Erkenntnisse und tool-agnostische Implementierungskapazität kombinieren, sichern sich Folgeaufträge, insbesondere wenn sie Ergebnisse unter Gewinnbeteiligungs- oder Festpreisstrukturen liefern können.

Nach Endnutzerbranche: Biowissenschaften eilen voraus

Biowissenschaften und Gesundheitswesen führen das Wachstum mit einer CAGR von 6,21 % bis 2031 an, angetrieben durch beschleunigte FDA-Zulassungen, dezentralisierte klinische Studien und wertbasierte Vergütung. Die Ausweitung der Echtzeit-Onkologieprüfung verkürzt die Arzneimittelzulassungsfristen von 10 auf 6 Monate und erfordert adaptive Studiendesigns und kontinuierlichen Dialog mit Regulierungsbehörden. Biopharma-Sponsoren investieren in Wearables, synthetische Kontrollgruppen und Datenfabrik-Architekturen und benötigen Beratungsunternehmen, die sowohl in klinischer Wissenschaft als auch in digitalem Engineering versiert sind. Anbieter, die den Übergang zur ergebnisbasierten Versorgung navigieren, benötigen prädiktive Analysen, um Hochrisikopatienten zu identifizieren und Versorgungspfade zu optimieren, was die Beratungsmöglichkeiten weiter vergrößert. Die Marktgröße des US-Marktes für Management-Consulting-Dienstleistungen für Engagements im Bereich Biowissenschaften wird daher die horizontalen Durchschnittswerte übertreffen.

Bank-, Finanzdienstleistungs- und Versicherungswesen hielt im Jahr 2025 21,52 % der Ausgaben, mit einer Nachfrage, die in der Basel-III-Kapitalrekalibrierung, Echtzeit-Zahlungen und Open-Banking-APIs verwurzelt ist. Die vom Basler Ausschuss im Jahr 2024 veröffentlichten Grundsätze zur operationellen Resilienz verpflichten Banken, kritische Dienste zu kartieren und Wiederherstellungsziele festzulegen. Berater liefern Playbooks für Stresstests, Liquiditätsoptimierung und Cyber-Resilienz und bündeln Technologie-, Risiko- und Compliance-Fähigkeiten in integrierten Mandaten. IT und Telekommunikation investieren stark in die 5G-Verdichtung und Edge Computing und beauftragen Berater für Spektrumstrategie, Netzwerk-Slicing und Cloud-Umstellung. Fertigungssektoren beschleunigen die Einführung digitaler Zwillinge und fordern kombinierte Betriebs- und Datenfähigkeiten, um Ausfallzeiten und Umlaufvermögen zu reduzieren.

Geografische Analyse

Die Vereinigten Staaten halten einen bedeutenden Anteil am globalen Management-Consulting-Umsatz aufgrund der Konzentration multinationaler Hauptsitze, Risikokapitalinvestitionen und regulatorischer Vielfalt. Technologiezentren wie San Francisco, Austin und Seattle treiben eine starke Nachfrage nach Beratungsdienstleistungen an, die sich auf künstliche Intelligenz und Cloud-Technologien konzentrieren. Finanzzentren wie New York und Charlotte führen Engagements im Zusammenhang mit regulatorischem und Risikomanagement an, während Fertigungsregionen im Mittleren Westen Berater anziehen, die auf die Optimierung von Nearshore-Einrichtungen spezialisiert sind. Biopharma-Cluster in Boston und San Diego befeuern die Nachfrage nach Beratung im Bereich Biowissenschaften, insbesondere von Unternehmen, die klinische Wissenschaft mit digitalem Engineering verbinden.

Datenschutzgesetze auf Staatsebene, wie der California Consumer Privacy Act, erfordern detaillierte Datenverwaltungsrahmen und erhöhen den Bedarf an Datenschutz-Engineering-Beratern. Energieproduzierende Bundesstaaten investieren in Kohlenstoffabscheidungsstrategien, um sowohl föderale als auch staatliche Emissionsziele zu erfüllen, was Möglichkeiten für ESG-fokussierte Beratungsdienstleistungen schafft. Bundesregulatorische Anforderungen erhöhen die Komplexität weiter, da Unternehmen gleichzeitigen Mandaten der SEC zur Klimaberichterstattung, der Environmental Protection Agency zu Emissionsobergrenzen und der Occupational Safety and Health Administration zu Arbeitsplatzrichtlinien entsprechen müssen. Unternehmen mit Expertise in der Einhaltung mehrerer Rechtsordnungen und lokalisierten Lieferzentren in der Nähe von Kundenstandorten sind gut positioniert, um Folgeaufträge zu sichern.

Die Präsenz von Hyperscaler-Rechenzentren in Virginia, Oregon und Iowa gestaltet Beratungsliefermodelle, indem sie Bereitstellungen mit geringer Latenz ermöglichen. Das Wachstum von als-Dienstleistung-Verträgen um 24 % im Jahr 2024 unterstreicht die Kundenpräferenz für Honorarstrukturen, die an Ergebnisse geknüpft sind. Beratungsunternehmen etablieren Betriebe in der Nähe von Datenzentren und bilden agile Teams, die zu schnellen Cloud-nativen Bereitstellungen in der Lage sind. Regionale Talentpools unterstützen die Spezialisierung weiter, wobei Cybersicherheitsexpertise in Washington D.C. konzentriert ist, Analysezentren in Chicago und Designstudios in Los Angeles die Struktur von Beratungspraktiken beeinflussen.

Wettbewerbslandschaft

Tier-1-Akteure wie Deloitte, PwC, Accenture, McKinsey, EY, KPMG, Boston Consulting Group und Bain dominieren weiterhin die Budgets großer Unternehmen durch globale Reichweite, vertikale Spezialisierung und Technologieallianzen. Akquisitionsaktivitäten unterstreichen eine Verlagerung hin zum Besitz von Build-Fähigkeiten. Accenture übernahm Inspirage, Namos Solutions und Cientra, um Oracle- und Workday-Expertise zu stärken. Deloitte integrierte Argano für Cloud-Transformation, während PwC Surfaceink hinzufügte, um das Design der Kundenerfahrung zu verbessern. Diese Übernahmen ermöglichen es Unternehmen, Strategie, Implementierung und Managed Services unter einer einzigen Rechnung zu bündeln und so ihren Wallet-Anteil gegen Boutique-Unternehmen und Hyperscaler zu verteidigen.

Boutique-Beratungsunternehmen sind erfolgreich, indem sie ehemalige Regulierungsbehörden und Branchenveteranen einbetten, die Echtzeit-Einblicke in sich entwickelnde Rahmenbedingungen bieten. Hyperscaler beeinflussen zunehmend die Wettbewerbslandschaft. Amazon Web Services, Microsoft Azure und Google Cloud bauen Beziehungen zu Führungskräften auf Vorstandsebene durch gemeinsame Go-to-Market-Initiativen auf und verlagern damit einen Teil des Beratungseinflusses hin zu Infrastrukturanbietern. Interne Beratungseinheiten bei Fortune-500-Unternehmen verschärfen den Wettbewerb, indem sie routinemäßige Optimierungsarbeiten übernehmen und externe Berater dazu drängen, sich auf transformative Mandate zu konzentrieren. Commodity-Marktplätze, die Kunden mit einzelnen Experten verbinden, gewinnen kleinere Projekte, verfügen jedoch nicht über die Kapazität, mehrjährige Programme zu verwalten, was es den etablierten Akteuren ermöglicht, ihre Dominanz bei komplexen Engagements zu behalten.

Die sich entwickelnde Landschaft belohnt Unternehmen, die sich durch proprietäre Datensätze, Branchenbeschleuniger und leistungsgebundene Verträge differenzieren. Unternehmen, die multidisziplinäre Talente gewinnen und halten können und gleichzeitig Aufgaben mit geringem Wert automatisieren, werden höhere Margen erzielen. Andererseits riskieren Unternehmen, die langsam KI-gestützte Liefermodelle oder Partner-Ökosysteme einführen, zur Ware zu werden.

Branchenführer im US-Markt für Management-Consulting-Dienstleistungen

Deloitte Touche Tohmatsu Limited

Ernst & Young Global Limited

KPMG International Limited

PricewaterhouseCoopers LLP

McKinsey & Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: BearingPoint und ABeam Consulting haben ein Gemeinschaftsunternehmen in den Vereinigten Staaten gegründet und damit ihre strategische Allianz gestärkt. Das in Chicago ansässige Unternehmen, das unter der Marke BearingPoint als BearingPoint NA LLC firmiert, wird umfassende SAP-Beratungs- und Implementierungsdienstleistungen anbieten, einschließlich SAP Business AI, und sich dabei an Kunden in Nord- und Südamerika mit Schwerpunkt auf dem US-Markt richten.

- September 2025: Huron, ein in Chicago ansässiges Management-Consulting-Unternehmen, hat Wilson Perumal & Company (WP&C), ein in Dallas ansässiges Strategie- und Betriebsberatungsunternehmen, übernommen. Im Rahmen der Übernahme werden rund 30 WP&C-Teammitglieder dem Innosight-Team von Huron beitreten.

- April 2025: Bridgepoint tätigte eine strategische Investition in Argon and Co, um die Betriebsstrategie-Beratung in Europa und den USA auszubauen, Bridgepoint Group.

- Februar 2025: Mercer, ein Unternehmen von Marsh McLennan, übernahm SECOR Asset Management und fügte damit USD 21,5 Milliarden an verwaltetem Vermögen und USD 13,8 Milliarden an Beratungsvermögen hinzu, StockTitan.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den US-Markt für Management-Consulting-Dienstleistungen als alle honorarbasierten Beratungs- und Implementierungsengagements, die von externen Beratungsunternehmen in den Bereichen Strategie, Betrieb, Technologie, Finanzen, Personalwesen und spezialisierte ESG-Themen für inländische Kunden in allen Branchenvertikalen erbracht werden. Die Einnahmen werden zum Zeitpunkt der Rechnungsstellung in nominalen US-Dollar für Projekte erfasst, die vor Ort, remote oder durch hybride Liefermodelle abgeschlossen wurden.

Umfangsausschluss: Interne Captive-Beratungseinheiten, die von Unternehmen eingerichtet wurden, und Ausgaben, die ausschließlich mit Prüfungs-, Rechts-, Marktforschungs- oder Schulungsaktivitäten verbunden sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Dienstleistungsart

- Betriebsberatung

- Strategieberatung

- Finanzberatung

- Technologieberatung

- Personalberatung

- Risiko- und Compliance-Beratung

- Sonstige Dienstleistungsarten

- Nach Größe der Kundenorganisation

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Beratungsdomäne

- Unternehmensstrategie

- Front-Office-Transformation

- Lieferkette und Betrieb

- Digitale Transformation

- Cyber-Risiko und Regulierung

- Fusionen und Übernahmen sowie Restrukturierung

- Sonstige Beratungsdomänen

- Nach Endnutzerbranche

- BFSI

- Biowissenschaften und Gesundheitswesen

- IT und Telekommunikation

- Fertigung und Industrie

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten leitende Partner bei Tier-1-, mittelständischen und Boutique-Beratungsunternehmen sowie Beschaffungsleiter in BFSI-, Gesundheitswesen- und Fertigungsclustern im Nordosten, Mittleren Westen und an der Westküste. Diese Gespräche klärten durchschnittliche Projektgrößen, Auslastungsschwankungen und Preisdruckerwartungen und ermöglichten es uns, Sekundärindikatoren anzupassen und Informationslücken zu schließen.

Desk-Recherche

Wir begannen mit öffentlich zugänglichen Makrodaten des US Bureau of Labor Statistics, des Bureau of Economic Analysis, der International Trade Administration und des Census Bureau, die Beschäftigung, Lohnpools und Handelsströme im Zusammenhang mit NAICS 54161 umreißen. Branchenpapiere der Association of Management Consulting Firms und Weißbücher in peer-reviewten Fachzeitschriften lieferten Penetrationsraten für digitale und nachhaltigkeitsbezogene Beratungsausgaben. Unternehmens-10-Ks, Investorenpräsentationen und Form-10-Q-Einreichungen halfen uns, die Beratungsbudgets großer Unternehmen zu schätzen, während Pressemitteilungen durchschnittliche Projekttagesraten verfolgten. Abonnementdatenbanken wie D&B Hoovers für unternehmensspezifische Umsatzaufteilungen, Dow Jones Factiva für Vertragsgewinne und Questel für patentgetriebene Innovationsthemen fügten granulare Details zur Wettbewerbsintensität und Nachfragetreibern hinzu. Die aufgeführten Desk-Quellen sind illustrativ; viele weitere Referenzen wurden für die Datenerhebung und Plausibilitätsprüfung herangezogen.

Marktgrößenbestimmung und Prognose

Ein kombiniertes Top-down- und Bottom-up-Modell bildet die Grundlage des Marktes. Wir skalieren zunächst den gesamten adressierbaren Ausgabenbedarf anhand von BEA-Dienstleistungsexportdaten, Beraterköpfe-Multiplikatoren und der Entwicklung durchschnittlicher abrechenbarer Sätze, die dann mit aggregierten Lieferantenaufsummierungen großer börsennotierter Beratungsunternehmen abgeglichen werden. Zu den Schlüsselvariablen gehören: 1) Lohninflation bei Beratern, 2) Wachstum der IT-Ausgaben von Unternehmen, 3) Anzahl der M&A-Transaktionen, 4) Häufigkeit regulatorischer Änderungen im Gesundheitswesen und 5) Adoptionsraten von KI-gestützten Liefertools. Prognosen bis 2030 werden mit multivariater Regression auf diese Treiber erstellt und mit Szenarioanalysen für Rezessions- und schnelle Automatisierungsfälle einem Stresstest unterzogen. Datenlücken bei kleineren Unternehmenseinnahmen werden durch die Anwendung validierter Einnahmen-pro-Mitarbeiter-Quoten überbrückt, die aus Primärgesprächen gewonnen wurden.

Datenvalidierung und Aktualisierungszyklus

Jedes Entwurfsmodell durchläuft eine zweistufige Peer-Review durch Analysten; Anomalie-Flags lösen eine Neuberechnung aus, und endgültige Zahlen werden erst nach Unterzeichnung freigegeben, wenn die Abweichung gegenüber historischen Reihen innerhalb vorgegebener Bandbreiten liegt. Wir aktualisieren den Datensatz jährlich; Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse, wie eine Steuerreform oder ein großes M&A-Geschäft im Beratungsbereich, die Basisannahmen verschieben. Vor der Lieferung führt ein Analyst einen aktuellen Checkpoint durch, damit Kunden stets die neueste Sichtweise erhalten.

Warum unsere Ausgangsbasis für den US-Markt für Management-Consulting-Dienstleistungen Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Dienstleistungskategorien, Kundentypen und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören die Vermischung von Beraterhonoraren mit BPO-Einnahmen in einigen Studien, unterschiedliche Behandlungen interner Captive-Einheiten und einmalige Währungs- oder Kaufkraftanpassungen, die die Gesamtsummen aufblähen. Mordors disziplinierter Fokus auf reine externe Beratungsarbeit, seine jährliche Aktualisierung und seine Live-Primärinterviews vermeiden solche Verzerrungen – das ist der Punkt, an dem Mordor Intelligence sich differenziert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 125,56 Mrd. (2025) | ||

| USD 399,3 Mrd. (2024) | Branchenverband A | Kombiniert interne Captive-Teams und HR-Outsourcing-Honorare |

| USD 407,3 Mrd. (2025) | Globale Beratungsgesellschaft B | Verwendet gebuchten Projektwert, nicht anerkannte Einnahmen, und schließt PR-Beratung ein |

| USD 30,76 Mrd. (2024) | Marktdatenanbieter C | Deckt nur den Mittelmarkt ab und schließt Technologieberatungsbereiche aus |

Zusammenfassend lässt sich sagen, dass unsere Ausgangsbasis durch die Auswahl eines klaren Umfangs, die Verankerung der Eingaben in offiziellen Statistiken und die Validierung von Annahmen mit Branchenpraktikern einen ausgewogenen, transparenten Ausgangspunkt liefert, den Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für Management-Consulting-Dienstleistungen im Jahr 2026?

Der Markt hatte im Jahr 2026 einen Wert von USD 132,34 Milliarden, mit einem prognostizierten Wert von USD 168,46 Milliarden bis 2031.

Welche Beratungsdomäne expandiert am schnellsten?

Digitale Transformation führt mit einer CAGR von 6,11 %, angetrieben durch den Einsatz von KI, Cloud-Migration und Cybersicherheitsmandate.

Warum gewinnen Technologieberatungsdienstleistungen an Bedeutung?

Unternehmen priorisieren Cloud-Architektur, Integration generativer KI und Zero-Trust-Sicherheit – Bereiche, die praktische Implementierung neben strategischer Beratung erfordern.

Was treibt die Nachfrage im Bereich Biowissenschaften an?

Beschleunigte FDA-Zulassungswege und dezentralisierte klinische Studien erfordern Beratungsunternehmen, die regulatorisches Fachwissen mit Fähigkeiten im Bereich digitale Gesundheit verbinden.

Wie entwickeln sich die Preismodelle?

Kunden bevorzugen zunehmend ergebnisorientierte oder gewinnbeteiligungsbasierte Verträge, die Honorare an messbare Geschäftsverbesserungen statt an abrechenbare Stunden knüpfen.

Seite zuletzt aktualisiert am: