Managed Mobility Services Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.5 Milliarden US-Dollar |

| Marktgröße (2031) | 28.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.86% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Managed Mobility Services Marktanalyse von Mordor Intelligence

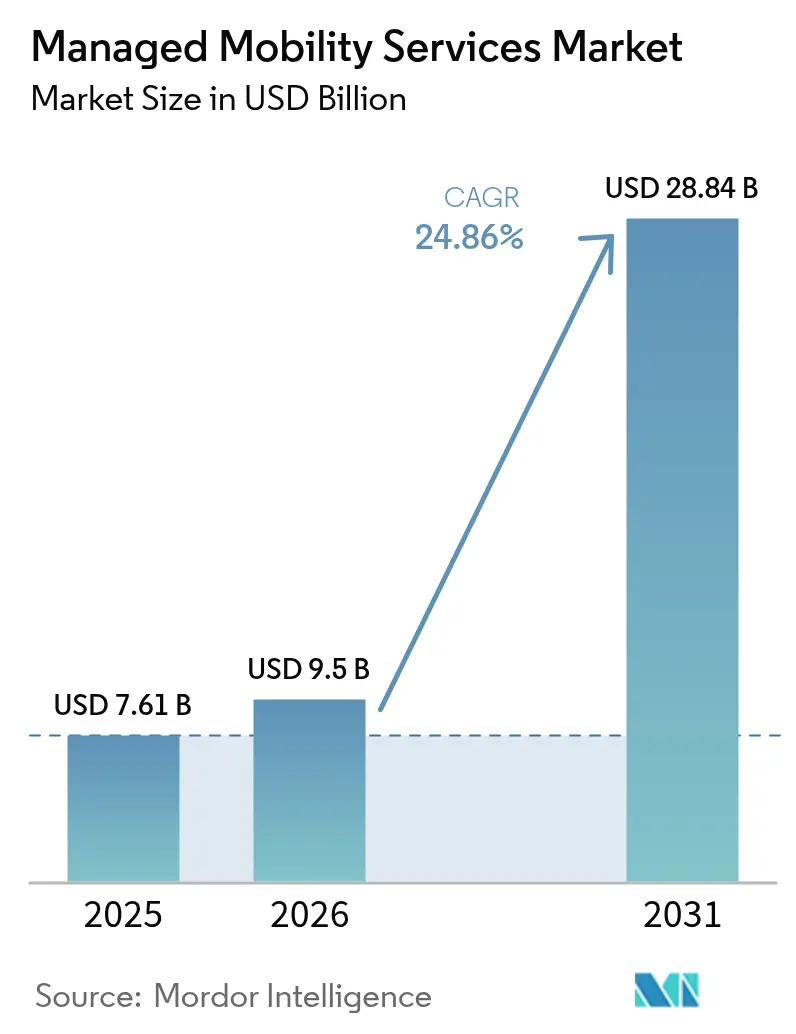

Der Managed Mobility Services Markt wird voraussichtlich von 7,61 Milliarden USD im Jahr 2025 auf 9,5 Milliarden USD im Jahr 2026 wachsen und bis 2031 28,84 Milliarden USD bei einer CAGR von 24,86 % über den Zeitraum 2026–2031 erreichen. Das Wachstum resultiert daraus, dass Unternehmen komplexe Mobilitätslebenszyklen auslagern, da hybrides Arbeiten dauerhaft wird, mitarbeitereigene Geräte zunehmen und KI-gestützte Cloud-Plattformen die Endpunkt-Orchestrierung vereinfachen. Die beschleunigte Einführung des Bring-your-own-Device-Konzepts, die rasche Cloud-Migration und der Bedarf an einheitlicher Sicherheit treiben gemeinsam neue Serviceverträge an, während Telekommunikationsbetreiber, Softwareanbieter und Nischenanbieter im Wettbewerb darum stehen, differenzierte Wertversprechen zu liefern, die Supportkosten senken und die Belegschaftsproduktivität steigern. Die steigende Nachfrage nach Zero-Touch-Onboarding durch eSIM-Bereitstellung sowie prädiktive Supporttechnologien erweitern die adressierbaren Umsatzpools im Managed Mobility Services Markt zusätzlich.[1]Microsoft, "e;Neuigkeiten in Microsoft Intune"e;, microsoft.com

Zentrale Erkenntnisse des Berichts

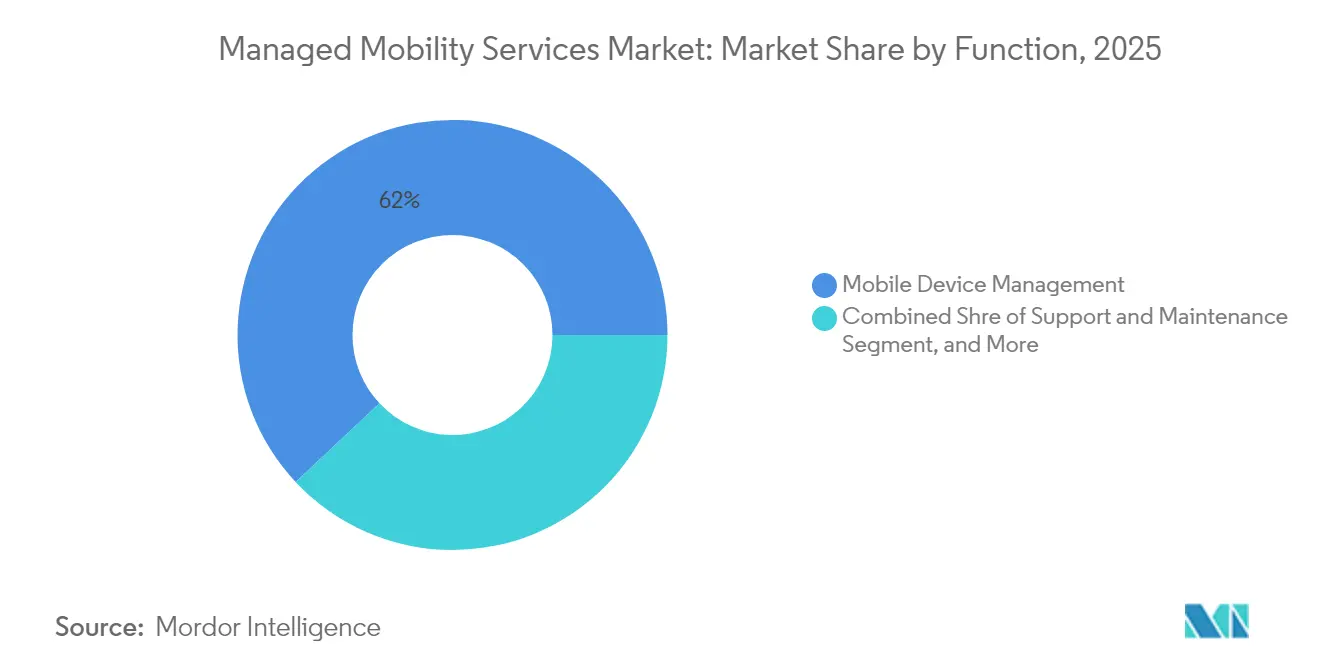

- Nach Funktion führte Mobile Device Management im Jahr 2025 mit einem Marktanteil von 61,98 % im Managed Mobility Services Markt, und Mobile Application Management ist auf dem Weg, bis 2031 mit einer CAGR von 26,64 % zu wachsen.

- Nach Bereitstellungsmodell erfassten Cloud-basierte Dienste im Jahr 2025 68,15 % der Managed Mobility Services Marktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 26,92 % expandieren.

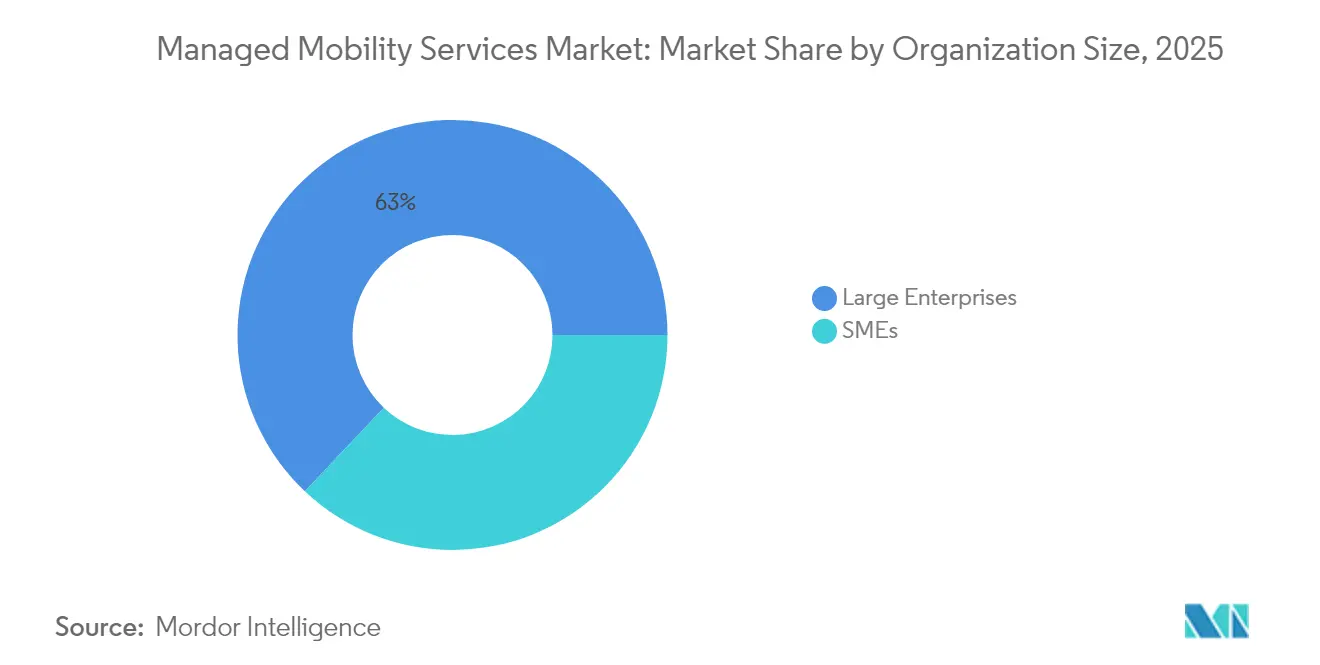

- Nach Unternehmensgröße entfielen auf Großunternehmen im Jahr 2025 im Managed Mobility Services Markt 62,95 % des Umsatzanteils, während kleine und mittlere Unternehmen bis 2031 die schnellste CAGR von 26,7 % verzeichnen werden.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 im Managed Mobility Services Markt den höchsten Anteil von 28,55 %, und das Gesundheitswesen ist bis 2031 für eine CAGR von 26,05 % positioniert.

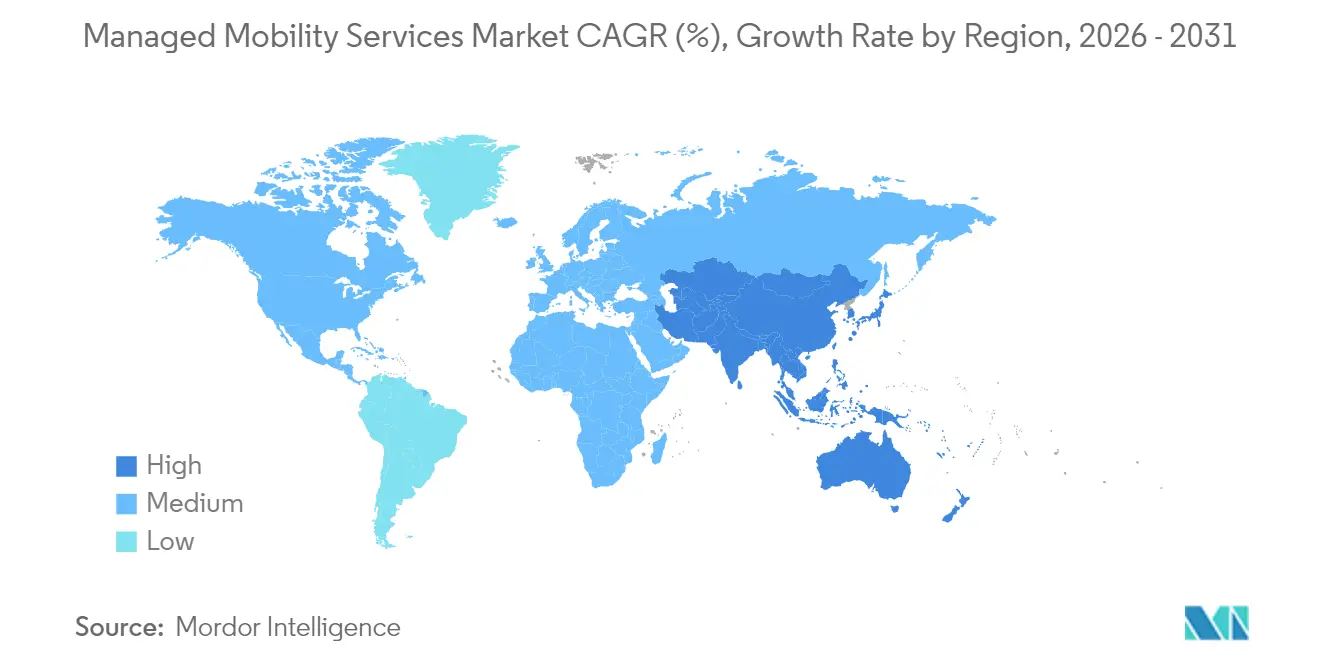

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,35 % an der Managed Mobility Services Marktgröße, während der asiatisch-pazifische Raum voraussichtlich während des Prognosehorizonts mit einer CAGR von 26,21 % vorankommen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Managed Mobility Services Markttrends und Einblicke

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| BYOD-Verbreitung und Normalisierung des hybriden Arbeitens | +6.2% | Global, mit Nordamerika und Europa als führende Märkte bei der Einführung | Kurzfristig (≤ 2 Jahre) |

| Auslagerung von IT- und Mobilitätslebenszyklus zur Senkung der TCO | +5.8% | Global, mit dem KMU-Segment als Wachstumstreiber im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Cloud-Einführung ermöglicht skalierbare MMS-Bereitstellung | +4.9% | Global, mit Cloud-First-Märkten als Vorreiter | Kurzfristig (≤ 2 Jahre) |

| Bedarf an einheitlicher Sicherheit und Compliance über Endpunkte hinweg | +4.1% | Nordamerika und EU-Regulierungsmärkte, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| eSIM/iSIM und Remote-SIM-OTA fördern Zero-Touch-Globaldienste | +2.3% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf globale Unternehmensflotten | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Unterstützung zur Reduzierung von Geräteausfallzeiten | +1.8% | Anfänglich in fortgeschrittenen Märkten, Skalierung auf aufstrebende Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

BYOD-Verbreitung und Normalisierung des hybriden Arbeitens

Unternehmen verwalten heute eine beispiellose Endpunktvielfalt, da 80 % der Mitarbeitenden über persönliche Geräte auf Unternehmensdaten zugreifen – ein Szenario, das interne IT-Teams über praktische Grenzen hinaus belastet.[2]IBM Security, "e;MaaS360 Mobile Device Management"e;, ibm.com Cyber-Risiken steigen, wenn nicht verwaltete Smartphones und Tablets sensible Dateien verarbeiten, weshalb Unternehmen externe Spezialisten suchen, die in der Lage sind, Richtlinieneinheitlichkeit durchzusetzen, ohne die Benutzerfreiheit einzuschränken. Anbieter im Managed Mobility Services Markt reagieren mit Containerisierung und Echtzeit-Bedrohungserkennung, die Daten in Bewegung und im Ruhezustand sichern. Die Nachfrage steigt am schnellsten in wissensintensiven Branchen, in denen Produktivitätsgewinne die Geräteheterogenität aufwiegen. Dienstanbieter, die Sicherheit, Nutzererfahrung und regulatorische Compliance kombinieren können, haben gute Chancen, umfangreiche mehrjährige Verträge zu gewinnen, sobald sich hybride Arbeitsrichtlinien festigen.

Auslagerung von IT- und Mobilitätslebenszyklus zur Senkung der TCO

Die Budgetverantwortung hat sich von Investitionsausgaben hin zu Betriebsausgaben verlagert, was vorhersehbare Abonnementmodelle attraktiv macht. Vergleichsstudien zeigen, dass die Support-Kosten pro Gerät um 30 % sinken, wenn Lebenszyklusaufgaben an einen mandantenfähigen Anbieter übertragen werden, der Automatisierung und Skalierung nutzt. Die Auslagerung entlastet überbeanspruchte IT-Teams für strategische digitale Programme und gibt Führungskräften einheitliche Dashboards für Nutzung, Compliance und Ausgaben. Der Managed Mobility Services Markt wächst daher rasch unter mittelständischen Unternehmen, denen Mobilitätsspezialisten fehlen. Anbieter gewinnen Aufträge, wenn sie messbare Einsparungen, schnelles Onboarding und SLA-basierte Qualitätskennzahlen nachweisen können, die interne Alternativen übertreffen.

Rasche Cloud-Einführung ermöglicht skalierbare MMS-Bereitstellung

Cloud-native Plattformen beseitigen Infrastrukturbarrieren, die früher bei On-Premises-Mobilitäts-Suiten inhärent waren. Globale Richtlinienmaschinen, API-basierte Integrationen und elastische Rechenressourcen ermöglichen es Anbietern, Tausende von Geräten in Minuten einzubinden und Updates ohne Servicefenster zu pushen. Echtzeit-Analysen und maschinelles Lernen generieren prädiktive Erkenntnisse, die Batterieausfälle, Malware-Versuche oder Richtlinienverstöße kennzeichnen. Diese Vorteile helfen dem Managed Mobility Services Markt, in stark verteilten Organisationen Fuß zu fassen, die konsistente Erfahrungen über Geografien hinweg benötigen. Die Cloud-Dominanz fördert auch eine rasche gemeinsame Feature-Innovation, da Module schrittweise statt durch große Versions-Upgrades eingeführt werden können.

Bedarf an einheitlicher Sicherheit und Compliance über Endpunkte hinweg

Gesundheitseinrichtungen, die an HIPAA gebunden sind, Banken, die dem PCI DSS unterliegen, und europäische Unternehmen, die der DSGVO unterliegen, suchen alle nach einheitlichen Lösungen, die die Prüfungsbereitschaft vereinfachen.[3]Philips, "e;Klinische Mobilitätslösungen"e;, philips.com Managed Mobility Partner betten jetzt Compliance-Regelwerke direkt in Device-Management-Workflows ein, automatisieren die Beweiserhebung und alarmieren Mitarbeitende, wenn Einstellungen von der Basislinie abweichen. Die Integration mit Bedrohungsintelligenz-Feeds ermöglicht eine proaktive Eindämmung und reduziert die Verweilzeit bei Sicherheitsverletzungen. Die Differenzierung der Anbieter basiert auf Domänenexpertise in branchenspezifischen Vorschriften und der Fähigkeit, kontinuierliche statt punktuelle Compliance nachzuweisen. Diese Anforderung stützt stetige wiederkehrende Umsätze im Managed Mobility Services Markt.

Hemmnisse-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wahrgenommener Verlust der operativen Kontrolle und Kostentransparenz | -2.8% | Global, insbesondere Großunternehmen betreffend | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit bestehender Altinfrastruktur | -2.1% | Nordamerika und Europa mit etablierten IT-Systemen | Mittelfristig (2–4 Jahre) |

| Steigende SLA-Strafen durch Anpassung und intensiven Support | -1.6% | Global, die Margen der Dienstanbieter betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Mobilitätsfachleuten | -1.3% | Global, mit akutem Mangel in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wahrgenommener Verlust der operativen Kontrolle und Kostentransparenz

Führungskräfte zögern, wichtige Mobilitätsfunktionen an Dritte zu übergeben, wenn Budgetverantwortung und Live-Leistungsdaten undurchsichtig erscheinen. Bedenken wachsen, wenn variable Gebühren, individuelle Berichterstattungszuschläge oder Klauseln zur Anbieterabhängigkeit bei Vertragsverhandlungen ans Licht kommen. Anbieter begegnen dem nun mit detaillierten Dashboards, flexiblen Ausstiegsoptionen und Benchmark-Preisgestaltung, um Vertrauen wiederherzustellen. Transparente Governance-Rahmen und ko-verwaltete Modelle helfen, den Schwung im Managed Mobility Services Markt auch bei risikoaversen Organisationen aufrechtzuerhalten.

Integrationskomplexität mit bestehender Altinfrastruktur

Multinationale Unternehmen sind nach wie vor auf On-Premises-Mailserver, proprietäre ERP-Systeme und veraltete Verzeichnisdienste angewiesen, denen moderne APIs fehlen. Die Verbindung Cloud-basierter Mobilitäts-Suiten mit diesen Systemen kann mehrstufige Migrationen, unerwartete Ausfallzeiten und unvorhergesehene Lizenzkosten auslösen. Anbieter, die in Werkzeuge, professionelle Dienstleistungen und Referenzarchitekturen investieren, reduzieren die Reibung, doch Integrationshürden verlängern weiterhin Verkaufszyklen und erhöhen die Gesamtprojektkosten. Wo Compliance eine umfangreiche Überarbeitung untersagt, verschieben einige Kunden eine vollständige Auslagerung und schränken damit das kurzfristige Marktwachstum ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Funktion: Dominanz des Geräteverwaltungsbereichs steht vor Anwendungsherausforderung

Mobile Device Management lieferte 2025 61,98 % des Managed Mobility Services Marktanteils, da Unternehmen zunächst die einheitliche Richtliniendurchsetzung, Anlagenverfolgung und Remote-Wipe-Funktionen über Smartphones, Tablets und robuste Endpunkte hinweg priorisierten. Die umfassende Kontrolle über Firmware-Updates und Verschlüsselungsstatus machte die Geräteschicht zu einem unverzichtbaren Fundament für Compliance-Audits und Incident Response. Die Expansionsrate des Segments liegt jedoch nun hinter agileren anwendungszentrierten Optionen zurück, da Organisationen die Sicherheit auf die Datenschicht verfeinern.

Mobile Application Management wird voraussichtlich eine CAGR von 26,64 % verzeichnen – die stärkste unter den Funktionskategorien – da Containerisierung unternehmensbezogene und persönliche Kontexte auf BYOD-Hardware trennt, ohne invasive Vollgerätekontrollen. Gesundheitsanbieter übernehmen das App-basierte Management zum Schutz von Patientendaten, während sie Klinikern die Nutzung persönlicher Telefone ermöglichen, und Finanzinstitute setzen sichere App-Wrapper für mobile Bankberater ein. Der Wandel veranlasst Dienstanbieter, Geräte-, App- und Inhaltsmodule zu bündeln, damit Kunden mehrere Verträge vermeiden. Diese Konvergenz hält den Managed Mobility Services Markt anpassungsfähig gegenüber sich entwickelnden Endpunktbedrohungen und Belegschaftserwartungen.

Nach Bereitstellungsmodell: Cloud-Vorherrschaft beschleunigt sich

Cloud-Lösungen hielten 2025 68,15 % der Managed Mobility Services Marktgröße und werden ihren Schwung mit einer CAGR von 26,92 % beibehalten, da Unternehmen elastische Kapazität, einheitliche Richtlinienverteilung und schnellen Feature-Rollout anstreben. Mandantenfähige Architekturen bieten Skalierungseffekte für die Patch-Verteilung, Analyseverarbeitung und Compliance-Berichterstattung, die On-Premises-Stacks nicht erreichen können. CIOs schätzen auch die geografische Redundanz, die durch Hyperscale-Rechenzentren bereitgestellt wird und Betriebszeit-Verpflichtungen ohne Investitionsausgaben erfüllt.

On-Premises-Bereitstellungen bleiben in der Verteidigung, im öffentlichen Sektor und in stark regulierten Versorgungsunternehmen bestehen, die Datenresidenz oder Air-Gap-Betrieb erfordern. Selbst innerhalb dieser Branchen entstehen hybride Modelle, bei denen zentrale Identitätsspeicher vor Ort verbleiben, aber Gerätetelemetrie und KI-Analysen in der Cloud liegen. Dienstanbieter investieren daher in flexible Architekturen mit Konnektoren, die Workloads nahtlos über Umgebungen hinweg verschieben. Dieser Ansatz hält ihr adressierbares Universum breit, während sich Souveränitätsregeln weiterentwickeln, und stärkt den Managed Mobility Services Markt als pragmatischen Weg zur einheitlichen Endpunktüberwachung.

Nach Unternehmensgröße: KMU-Segment stört traditionelle Muster

Großunternehmen kontrollierten 2025 62,95 % des Umsatzes, da ihre globalen Geräteflotten und strengen Compliance-Vorgaben umfassende Auslagerungsvereinbarungen rechtfertigen, die 24-x-7-Support, Analysen und Governance-Berichterstattung bündeln. Komplexe Mobilitätsbestände, die sowohl unternehmenseigene als auch BYOD-Assets umfassen, erfordern tiefe Integrationsfähigkeiten und eine breite geografische Reichweite – Fähigkeiten, die typischerweise bei Tier-1-Anbietern zu finden sind.

Kleine und mittlere Unternehmen werden jedoch die höchste CAGR von 26,7 % verzeichnen, da Low-Code-Onboarding-Portale, nutzungsbasierte Preisgestaltung und automatisierte Richtliniensätze frühere Barrieren beseitigen. Cloud-Marktplätze ermöglichen es einer Organisation mit weniger als 200 Arbeitsplätzen, eine vollständige Geräte-, App- und Identitätskontrolle in Stunden einzusetzen. Anbieter, die vertikale Vorlagen für den Einzel-, Dienstleistungs- oder Fertigungsbereich vorpacken, heben sich durch die Reduzierung der Konfigurationskomplexität hervor. Mit zunehmender Einführung treibt die KMU-Nachfrage ein lebendiges Long-Tail-Ökosystem im Managed Mobility Services Markt an und schafft Raum für regionale Spezialisten und Cloud-native Startups.

Nach Endnutzerbranche: Transformation der Gesundheitsmobilität beschleunigt sich

IT- und Telekommunikationsunternehmen erfassten 2025 28,55 % der Managed Mobility Services Marktgröße, da ihre Außendiensttechniker, Vertriebsmitarbeitenden und Kundenservice-Agenten auf ständig verbundene Geräte für kritische Arbeitsabläufe angewiesen sind. Hohe Gerätefluktuation und strenge Serviceniveau-Erwartungen machen externes Lebenszyklusmanagement attraktiv. Telekommunikationsbetreiber bündeln auch internes Know-how in kommerzielle Angebote und schaffen so positive Skaleneffekte und Produktverbesserungen.

Das Gesundheitswesen ist auf eine CAGR von 26,05 % eingestellt, da Krankenhäuser klinische Arbeitsabläufe digitalisieren und die Sicherheit elektronischer Patientenakten durchsetzen. Bettseitige Geräte, Medikamentenscanner und Telegesundheits-Tablets erfordern kontinuierliche Updates und HIPAA-konforme Schutzmaßnahmen, für die interne biomedizinische Teams selten die Kapazität haben. Managed Services entlasten Ressourcen und betten gleichzeitig Prüfpfade und Verschlüsselungsstandards ein. Fertigungs-, BFSI-, Einzel- und Regierungssegmente tragen jeweils stetig Volumina bei, was maßgeschneiderte Compliance-Treiber wie PCI DSS, OSHA-Vorschriften und den Schutz bürgerlicher Identitäten widerspiegelt. Die Vielfalt der Bedürfnisse fördert die Modularität der Lösungen und erhält die vielseitige Expansion im Managed Mobility Services Markt aufrecht.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 39,35 %, da frühe BYOD-Akzeptanz, ausgereifte Cloud-Einführung und strenge Datenschutzregeln gemeinsam Investitionen in umfassende Managed-Programme anregten. Unternehmen integrieren routinemäßig Mobile-Threat-Defense, sichere Konnektivität und Analysen in einheitliche Verträge, was die durchschnittlichen Auftragswerte erhöht. Die Nachfrage aus dem öffentlichen Sektor steigt ebenfalls, da Behörden die Dienstleistungserbringung modernisieren und gleichzeitig FedRAMP- und CJIS-Vorgaben erfüllen, was die regionalen Umsatzpools für den Managed Mobility Services Markt insgesamt vergrößert.

Der asiatisch-pazifische Raum wird mit einer CAGR von 26,21 % das weltweit schnellste Wachstum erzielen, getragen von industrieller Digitalisierung, staatlichen Smart-City-Agenden und vielschichtigen E-Commerce-Ökosystemen. Chinas inländische Cloud-Champions bündeln Mobilitätsdienste mit privaten 5G-Netzwerken, während Indiens IT-Dienstleistungsintegratoren globale Best Practices auf lokale KMU ausdehnen, die nach Remote-Support verlangen. ASEAN-Nationen investieren in Belegschaftsmobilität, um Tourismus-Grenzkontrollen, Logistikkorridore und Programme zur finanziellen Inklusion zu optimieren, die auf robuste Endpunktsicherheit angewiesen sind. Diese vielfältigen Einsätze vertiefen regionale Expertise und ziehen frisches Kapital in den Managed Mobility Services Markt.

Europa verzeichnet ein stetiges Wachstum aufgrund der DSGVO-Durchsetzung, digitaler Identitätsprogramme und der Nachfrage nach souveränitätskonformen Clouds. Unternehmen passen ihre Beschaffung an, um Anbieter zu bevorzugen, die Telemetrie innerhalb des Blocks hosten und eine ISO-27001-Zertifizierung nachweisen können. Obwohl Budgetzyklen vorsichtig bleiben, sorgen wiederkehrende Vertragsverlängerungen für vorhersehbaren Schwung. Südamerika sowie der Nahe Osten und Afrika weisen eine wachsende Nachfrage auf, da die Breitbandpenetration zunimmt und multinationale Unternehmen standardisierte Richtlinien für ihre Tochtergesellschaften einführen. Der Kapazitätsaufbau durch regionale Telekommunikationsunternehmen vergrößert den Marktanteil des Managed Mobility Services Markts weiter.

Wettbewerbslandschaft

Der Managed Mobility Services Markt bleibt mäßig fragmentiert, da Telekommunikationsbetreiber, globale Softwareunternehmen und reine Mobilitätsspezialisten jeweils Einflussbereiche besetzen, ohne dass ein einzelnes Unternehmen mehr als 15 % des Umsatzes überschreitet. Telekommunikationsunternehmen nutzen Netzwerk-Assets und bestehende Unternehmens-Stücklisten, um Lifecycle-Management-Pakete zu verkaufen, wobei sie häufig Sprach-, Daten- und Gerätefinanzierung in einheitlichen Rechnungen bündeln. Softwarezentrierte Akteure konzentrieren sich auf die Erweiterbarkeit der Plattform und stützen sich auf umfangreiche ISV-Communities, um Workflows und Analysen anzupassen. Nischenanbieter konkurrieren mit tiefem vertikalem Wissen, beispielsweise klinische Mobilität oder robuste industrielle Geräteflotten, die größere Wettbewerber manchmal übersehen.

Strategische Allianzen nehmen zu. Kyndryl kooperiert mit Microsoft Corporation, um Cloud-Skalierung und Managed-Service-Expertise zu verbinden, was die gemeinsame Verfolgung multinationaler Rahmenprogramme ermöglicht, die Intune mit bestehenden On-Premises-Identitätsstacks integrieren. Samsung Electronics Co., Ltd. arbeitet mit Chipsatz-Herstellern zusammen, um Firmware für Remote-Diagnose zu optimieren, während Philips Healthcare sich mit Krankenhaus-IT abstimmt, um medizinische Geräte innerhalb umfassenderer Endpunktbestände zu zertifizieren. Solche Partnerschaften wandeln Technologiesynergien in Marktanteilsgewinne um, indem sie Bereitstellungszeiten verkürzen und Integrationsrisiken reduzieren.

Innovation bleibt der wichtigste Differenzierungsfaktor. KI-gestützte prädiktive Wartung halbiert Support-Tickets bei mehreren frühen Anwendern, was Anbieter dazu veranlasst, maschinelles Lernen in jede Incident-Management-Ebene einzubetten. Edge-Computing-Anwendungsfälle wie Offline-Compliance-Prüfungen auf Ölplattformen oder Marineschiffen schaffen neue Premium-Service-Nischen. Anbieter, die technische Fortschritte in nachprüfbare Produktivitäts- und Risikominderungsmetriken übersetzen, sichern sich mehrjährige Verlängerungen, erhöhen die Wechselkosten und festigen ihre Wettbewerbsposition im Managed Mobility Services Markt.

Führende Unternehmen im Managed Mobility Services Bereich

Orange S.A.

AT&T Inc.

Fujitsu Limited

Kyndryl Holdings, Inc.

Wipro Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Microsoft Corporation veröffentlichte Intune-Upgrades mit KI-Compliance-Überwachung, automatisierter Bedrohungsreaktion und tieferer Microsoft-365-Sicherheitsintegration.

- November 2024: Kyndryl Holdings, Inc. erweiterte seine Microsoft-Allianz, um die KI-Dienstebereitstellung im Rahmen von Managed-Mobility-Engagements zu beschleunigen.

- Oktober 2024: Samsung Electronics Co., Ltd. stellte eine integrierte Unternehmens-Mobilitätssuite mit prädiktivem Support für Multi-Geräte-Umgebungen vor.

- September 2024: Philips Healthcare lancierte klinische Mobilitätslösungen, die medizinische Geräteintegration und robuste Patientendatenschutzmaßnahmen kombinieren.

Globaler Managed Mobility Services Marktbericht – Umfang

Managed Mobility Services (MMS) werden definiert als die Beschaffung, Bereitstellung und Verwaltung von mobilen Geräten und Apps sowie PC-Software und -Diensten, die Außendienstmitarbeitende mit dem Unternehmensumfeld verbinden. Die Optionen für verwandte Dienste reichen von kurzfristiger Unterstützung nach dem Go-Live bis hin zu langfristigen Anwendungsbetrieben. Der Managed Mobility Services (MMS) Markt für die Studie definiert die Umsätze, die aus Funktionen wie Mobile Device Management, Mobile Application Management, mobiler Sicherheit und anderen Funktionen generiert werden, die in verschiedenen Endnutzerindustrien weltweit eingesetzt werden. Der Umfang der Studie beschränkt sich ausschließlich auf die im Markt für Mobilitätsmanagement angebotenen Dienste. Die Studie analysiert auch die Gesamtauswirkungen von COVID-19 auf das Ökosystem. Die Studie umfasst eine qualitative Abdeckung der am häufigsten angewandten Strategien und eine Analyse der wichtigsten Basisindikatoren in aufstrebenden Märkten.

Der Managed Mobility Services Markt ist segmentiert nach Funktion (Mobile Device Management, Mobile Application Management, mobile Sicherheit), Bereitstellung (Cloud und On-Premises), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Fertigung, Einzelhandel, Bildung) und Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich, Rest von Europa), asiatisch-pazifischer Raum (China, Indien, Japan und Rest des asiatisch-pazifischen Raums), Lateinamerika (Brasilien, Argentinien, Mexiko und Rest von Lateinamerika), Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und Rest von Naher Osten und Afrika)). Die Marktgrößen und -prognosen werden in Wertangaben in Millionen USD für alle oben genannten Segmente bereitgestellt.

| Mobile Device Management |

| Mobile Application Management |

| Mobiles Sicherheitsmanagement |

| Support und Wartung |

| Cloud-basiert |

| On-Premises |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Fertigung |

| Einzelhandel und E-Commerce |

| Bildung |

| Regierung und öffentlicher Sektor |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| ASEAN | ||

| Rest des asiatisch-pazifischen Raums | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Funktion | Mobile Device Management | ||

| Mobile Application Management | |||

| Mobiles Sicherheitsmanagement | |||

| Support und Wartung | |||

| Nach Bereitstellungsmodell | Cloud-basiert | ||

| On-Premises | |||

| Nach Unternehmensgröße | Großunternehmen | ||

| Kleine und mittlere Unternehmen | |||

| Nach Endnutzerbranche | IT und Telekommunikation | ||

| BFSI | |||

| Gesundheitswesen | |||

| Fertigung | |||

| Einzelhandel und E-Commerce | |||

| Bildung | |||

| Regierung und öffentlicher Sektor | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Rest von Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| ASEAN | |||

| Rest des asiatisch-pazifischen Raums | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Managed Mobility Services Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 28,84 Milliarden USD erreichen, was eine CAGR von 24,86 % während des Zeitraums 2026–2031 widerspiegelt.

Welche Funktion wird im Prognosezeitraum am schnellsten wachsen?

Mobile Application Management wird voraussichtlich mit einer CAGR von 26,64 % wachsen, da Unternehmen auf datenseitige Kontrollen umstellen.

Warum übernehmen kleine und mittlere Unternehmen Managed Mobility Services so schnell?

Cloud-Marktplätze, nutzungsbasierte Preisgestaltung und automatisierte Richtlinienvorlagen reduzieren die Komplexität und unterstützen eine CAGR von 26,7 % unter KMU.

Welche Region bietet das höchste Wachstumspotenzial für Anbieter?

Der asiatisch-pazifische Raum führt mit einer projizierten CAGR von 26,21 %, angetrieben durch Smart-City-Initiativen und rasche Smartphone-Durchdringung.

Wie profitieren eSIM und Remote-SIM-Bereitstellung globalen Unternehmen?

Sie ermöglichen Zero-Touch-Aktivierung über Ländergrenzen hinweg, reduzieren Logistikverzögerungen und Roaming-Kosten und vereinfachen gleichzeitig die Flottenvergrößerung.

Seite zuletzt aktualisiert am: