Größe und Marktanteil des Afrika-Marktes für Managed Services

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

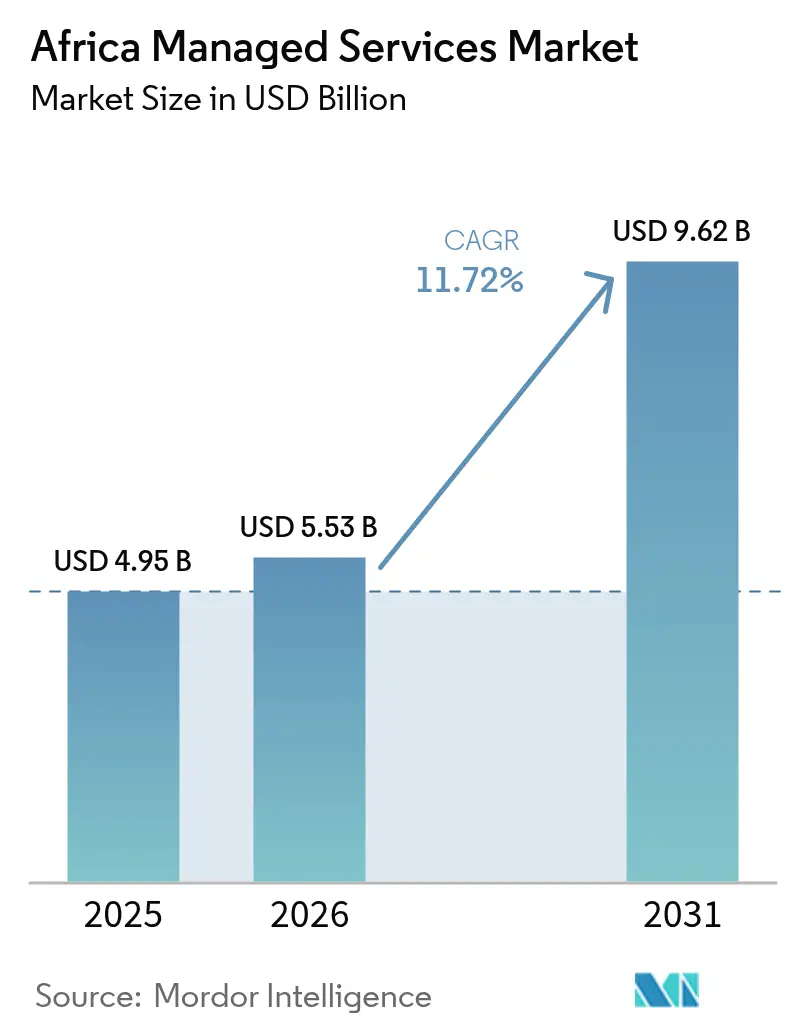

| Marktgröße im Basisjahr (2025) | 4.95 Milliarden US-Dollar |

| Marktgröße (2026) | 5.53 Milliarden US-Dollar |

| Marktgröße (2031) | 9.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Afrika-Marktes für Managed Services von Mordor Intelligence

Die Marktgröße des Afrika-Marktes für Managed Services wurde im Jahr 2025 auf 4,95 Milliarden USD geschätzt und wird voraussichtlich von 5,53 Milliarden USD im Jahr 2026 auf 9,62 Milliarden USD bis 2031 wachsen, mit einer CAGR von 11,72 % während des Prognosezeitraums (2026–2031). Das anhaltende Wachstum beruht auf nationalen Datensouveränitätsregelungen, schnell wachsenden panafrikansichen Glasfaserstrecken und einer zunehmenden Verlagerung von Kapitalausgaben hin zu abonnementbasierter IT-Beschaffung. Währungsvolatilität hemmt gleichzeitig neue Infrastrukturinvestitionen, stärkt jedoch das Geschäftsmodell des Outsourcings, da Organisationen ihr Bilanzrisiko begrenzen. Zunehmende Cyberkriminalität, die den Kontinent fast 10 % des BIP pro Jahr kostet, treibt die Ausgaben für Managed Security weiter voran. Der Wettbewerb ist aktiv, wobei Hyperscaler, regionale Telekommunikationsunternehmen und Spezialanbieter alle nach Skalierungsvorteilen in mehreren wachstumsstarken Branchen und unterversorgten geografischen Nischen streben.

Wichtigste Erkenntnisse des Berichts

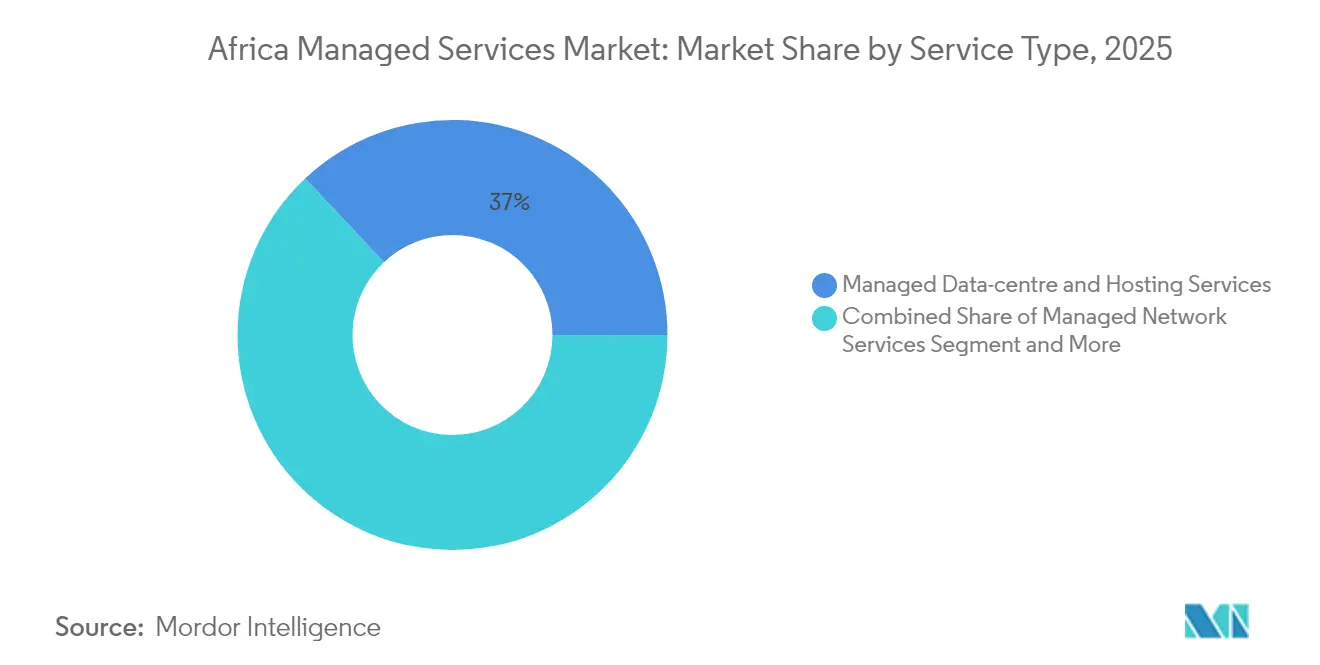

- Nach Servicetyp führten Managed Data-Centre- und Hosting-Dienste mit einem Anteil von 37,02 % am Marktanteil des Afrika-Marktes für Managed Services im Jahr 2025, während Managed Security Services bis 2031 mit einer CAGR von 12,28 % wachsen.

- Nach Bereitstellungsmodell hielt das Public-Cloud-Segment im Jahr 2025 einen Anteil von 76,65 % an der Marktgröße des Afrika-Marktes für Managed Services und expandiert bis 2031 mit einer CAGR von 12,75 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 55,72 % der Marktgröße des Afrika-Marktes für Managed Services auf KMU; das Segment wächst bis 2031 mit einer CAGR von 11,84 %.

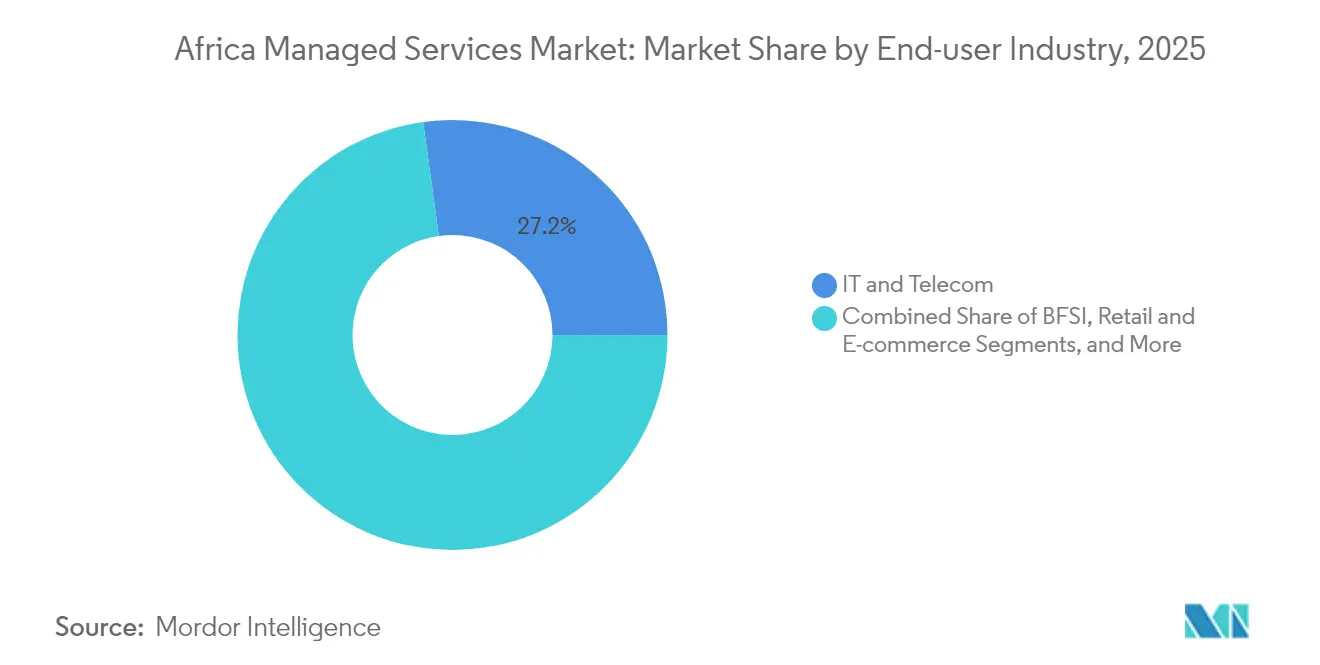

- Nach Endbenutzerbranche entfielen auf IT und Telekommunikation im Jahr 2025 27,18 % des Umsatzes, während das Gesundheitswesen mit einer CAGR von 12,33 % bis 2031 am schnellsten wachsen wird.

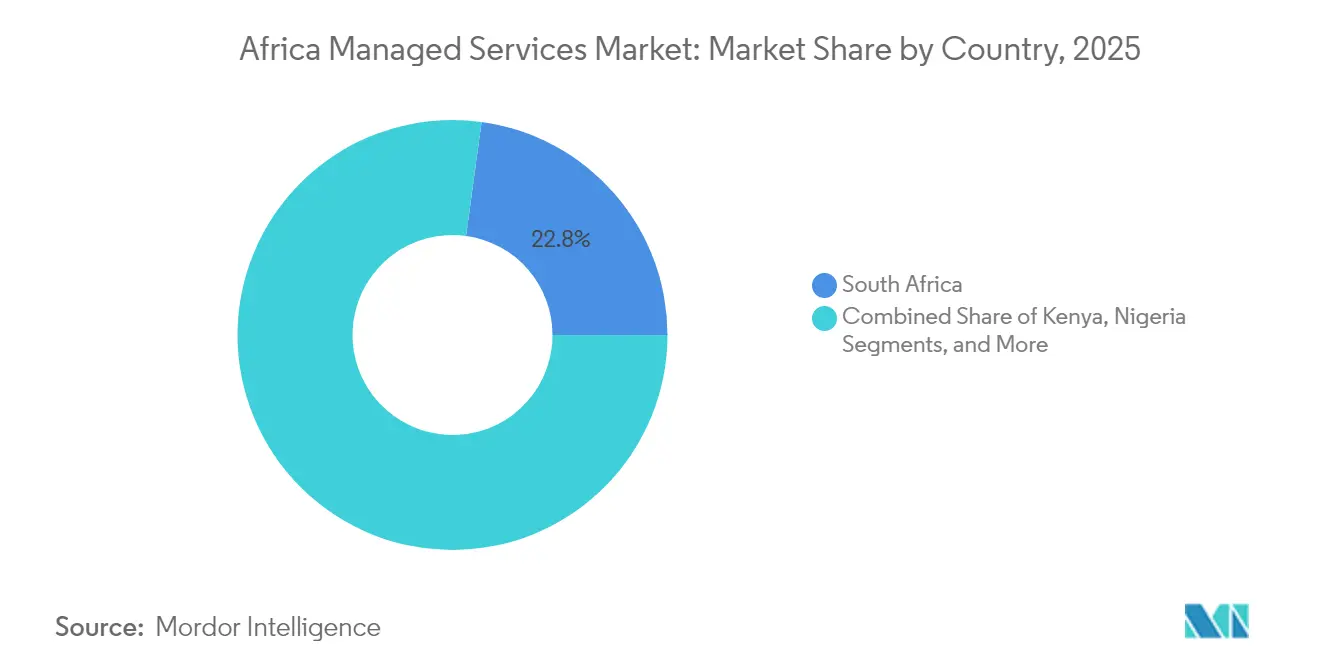

- Nach Geografie hielt Südafrika im Jahr 2025 einen Marktanteil von 22,84 %, während Ägypten mit einer prognostizierten CAGR von 12,98 % für 2026–2031 den höchsten Wert verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Afrika-Marktes für Managed Services

Analyse der Treiber-Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Günstige Trends in Big Data und Analytik sowie wachsende IKT-Ausgaben | +2.1% | Global, mit Schwerpunkt in Südafrika, Kenia, Nigeria, Ägypten | Mittelfristig (2–4 Jahre) |

| KMU-geführter Anstieg bei der Einführung von Managed Cloud | +2.8% | Global, am stärksten in Nigeria, Ghana, Kenia | Kurzfristig (≤ 2 Jahre) |

| Aufstieg panafrikaner Glasfasernetze zur Senkung der Latenz | +1.9% | Grenzüberschreitende Korridore, West-Ost-Afrika-Konnektivität | Langfristig (≥ 4 Jahre) |

| Nationale Datensouveränitätspolitiken, die die lokale MSP-Nachfrage antreiben | +2.3% | Nigeria, Südafrika, Ägypten, Kenia | Mittelfristig (2–4 Jahre) |

| OT-IT-Konvergenzbedarf im Bergbau- und Rohstoffsektor | +1.2% | Südafrika, Ghana, Demokratische Republik Kongo, Sambia | Langfristig (≥ 4 Jahre) |

| Greenfield-Smart-City-Projekte, die ausgelagertes IT erfordern | +0.9% | Kenia (Konza), Nigeria (Eko Atlantic), Ägypten (Neue Verwaltungshauptstadt) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

KMU-geführter Anstieg bei der Einführung von Managed Cloud

Kleine und mittlere Unternehmen verankern sich zunehmend als Kernsegment des Afrika-Marktes für Managed Services, da Währungsabwertung die Anschaffung von On-Premises-Hardware unerschwinglich macht. Nigerianische KMU entscheiden sich jetzt für in Naira denominierte Cloud-Pakete, die Devisenschocks vermeiden und die Gesamtbetriebskosten um bis zu 40 % senken. Ähnliche Verschiebungen sind in Ghana zu beobachten, wo ein stärkerer Cedi es Unternehmen ermöglicht, Einsparungen in abonnementbasierte Analyseplattformen zu investieren. Anbieter wie Nebula und Nobus nutzen Volumenpreisgestaltung, um Tausende kleiner Kunden profitabel zu bedienen und vorhersehbare wiederkehrende Einnahmen im Afrika-Markt für Managed Services zu generieren. Skalierbare Multi-Tenant-Architekturen ermöglichen es diesen MSPs, ihre Margen zu halten, selbst wenn der durchschnittliche Vertragswert sinkt. In den nächsten zwei Jahren bleibt die KMU-Nachfrage der unmittelbarste Wachstumskatalysator für Anbieter, die Onboarding- und Supportfunktionen automatisieren können.

Nationale Datensouveränitätspolitiken als Treiber der lokalen MSP-Nachfrage

Nationale Datenspeicherungsgesetze in Ägypten, Nigeria, Südafrika und Kenia haben die Beschaffungsprioritäten neu geordnet. Das ägyptische 120-Petabyte-Regierungsdaten- und Cloud-Computing-Zentrum verankert lokale Workload-Hosting-Mandate und zieht Hyperscaler-Partnerschaften an, die den Afrika-Markt für Managed Services stärken.[1]Die Regierung eröffnet Ägyptens erstes Rechenzentrum, Egypt Today, egypttoday.com Finanzinstitute in Nigeria leiten Workloads ebenfalls zu lokalen Betreibern um, um den Datenschutzvorschriften von 2024 zu entsprechen, und verschaffen einheimischen MSPs einen strategischen Vorteil. Liquid Intelligent Technologies verzeichnete ein Umsatzwachstum von 10,3 %, nachdem compliance-fähige Cloud-, Konnektivitäts- und Sicherheitsdienstleistungen für regulierte Kunden gebündelt wurden. Da immer mehr Regierungen die Lokalisierung formalisieren, wird die inländische Kapazität zu einem unverzichtbaren Ausschreibungskriterium, das Lieferantenlisten neu gestaltet und die mittelfristige Marktexpansion absichert.

Aufstieg panafrikaner Glasfasernetze zur Senkung der Latenz

Untermeerische Projekte wie das 45.000 km lange 2Africa-Kabel senken die internationalen Bandbreitenkosten um bis zu 80 % und ermöglichen einen Sprung in der grenzüberschreitenden Anwendungsleistung.[2]Überblick über das 2Africa-Kabel, 2Africa-Konsortium, 2africacable.org Ergänzende terrestrische Verbindungen von WIOCC verbinden Binnenstaaten, reduzieren die Latenz um 40–60 ms und ermöglichen eine zentralisierte Servicebereitstellung aus weniger Rechenzentren. Diese Netzwerkökonomie erschließt neue Standorte für Backup-, Disaster-Recovery- und KI-Inferenz-Workloads innerhalb des Afrika-Marktes für Managed Services. Wenn die Bauphasen in den nächsten vier Jahren abgeschlossen sind, können Anbieter den regionalen Datenverkehr in skalierbare Knotenpunkte bündeln und so die Wettbewerbsfähigkeit der Preise schärfen und gleichzeitig die Servicequalität für multinationale Kunden aufrechterhalten.

OT-IT-Konvergenzbedarf im Bergbau- und Rohstoffsektor

Unterirdisches WLAN, autonome Muldenkipper und sensorbestückte Förderbänder haben afrikanische Bergwerksstandorte in datenreiche Umgebungen verwandelt, die traditionelle IT-Personalmodelle überfordern. Die Partnerschaft von Two Rivers Platinum mit Datacentrix veranschaulicht die betrieblichen Gewinne durch die Echtzeitüberwachung kritischer Anlagen unter Tage.[3]Datacentrix liefert unterirdisches WLAN, IM Mining, im-mining.com Managed-Service-Provider, die Industrieprotokolle, Cybersicherheit und Analytik kombinieren, liefern diese Funktionalität schneller als interne Teams Fachkenntnisse erwerben können. Die Nachfrage ist in Südafrika und Ghana am stärksten, wo Fernbetriebsmandate Sicherheit und Produktivität steigern. Langfristig werden spezialisierte MSPs verteidigbare Nischen erschließen, die den adressierbaren Afrika-Markt für Managed Services über klassische Unternehmens-IT hinaus erweitern.

Analyse der Hemmnisse-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronische Instabilität der Stromversorgung, die die Betriebskosten erhöht | -1.8% | Subsahara-Afrika, ausgenommen Südafrika | Kurzfristig (≤ 2 Jahre) |

| Kompetenzlücken im Bereich Datenschutz und Cybersicherheit | -1.1% | Global, am ausgeprägtesten in Zentral- und Westafrika | Mittelfristig (2–4 Jahre) |

| Langsame grenzüberschreitende Bandbreiten-Upgrades in Zentralafrika | -0.7% | Zentralafrikanische Republik, Tschad, Kamerun, Gabun | Langfristig (≥ 4 Jahre) |

| Abwertung lokaler Währungen, die IKT-Budgets belasten | -2.2% | Nigeria, Ghana, Kenia, Sambia, Ägypten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronische Instabilität der Stromversorgung, die die Betriebskosten erhöht

Häufige Stromausfälle zwingen nigerianische Rechenzentren dazu, Dieselgeneratoren täglich 8–12 Stunden zu betreiben, was die Energiekosten um 60–80 % über jene netzabhängiger Wettbewerber treibt und die Margen im Afrika-Markt für Managed Services komprimiert. Südafrikas geplante Lastabwurfmaßnahmen erzwingen nach wie vor Doppelzufuhrdesigns, die den Kapitalaufwand erhöhen. Anbieter setzen Batteriespeicher- und Mikronetz-Lösungen ein, doch die Kapitalintensität schränkt den Markteintritt kleinerer Unternehmen ein. Kunden tragen auch versteckte Kosten durch höhere Konnektivitätspreise, da Betreiber Redundanzinvestitionen amortisieren. Obwohl erneuerbare Energiequellen Abhilfe versprechen, bleibt unzuverlässige Stromversorgung bis 2027 der größte operative Aufwandstreiber.

Abwertung lokaler Währungen, die IKT-Budgets belasten

Einundzwanzig afrikanische Währungen werden im Jahr 2025 gegenüber dem US-Dollar abwerten und die Einfuhrkosten für Ausrüstung und Cloud-Lizenzen erhöhen. MTN Nigeria signalisierte, dass die Gewinne nach Naira-Verlusten um 90 % fallen könnten, was den Umsatzschock für wichtige MSP-Kunden verdeutlicht. Unternehmen fordern nun Verträge in lokaler Währung und verlagern das Devisenrisiko auf Dienstleister innerhalb des Afrika-Marktes für Managed Services. Einige MSPs reagieren darauf, indem sie variable Preisklauseln strukturieren oder regional produzierte Hardware beziehen. Während die Abwertung den Reiz des Outsourcings durch den Aufschub von Kapitalausgaben steigert, schränkt sie auch den kurzfristigen Budgetspielraum ein und macht flexible Zahlungsmodelle zu einer wettbewerblichen Notwendigkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Sicherheitsdienstleistungen überholen Infrastruktur

Managed Data-Centre- und Hosting-Dienste behielten im Jahr 2025 den größten Umsatzanteil von 37,02 % und unterstrichen damit die grundlegende Rolle der Infrastruktur. Managed-Security-Lösungen wachsen jedoch mit einer CAGR von 12,28 % und gewinnen an Bedeutung innerhalb des Afrika-Marktes für Managed Services. Eine erhöhte Angriffsfrequenz gegen Banken und Telekommunikationsunternehmen treibt die Nachfrage nach kontinuierlicher Überwachung, Incident Response und Zero-Trust-Architektur. Die Managed-Services-Branche in Afrika profitiert zudem vom chronischen Mangel an Cybersicherheitstalenten, was Unternehmen dazu veranlasst, fortschrittliche Schutzstapel auszulagern.

Zunehmende Ransomware-Vorfälle verschärfen die regulatorische Überwachung und steigern die Ausgaben für compliance-orientierte Managed Detection und Response. Gleichzeitig ermöglichen Multi-Tenant-SOC-Plattformen Anbietern, Werkzeugkosten über Dutzende von Kunden zu amortisieren und die Margen zu steigern. Da afrikanische Unternehmensvorstände finanzielle Strafen an Datenverstöße knüpfen, verlängern sich Sicherheits-Retainer-Verträge von jährlichen Verlängerungen auf mehrjährige und längere Laufzeiten und betten einen stabilen Cashflow in den Afrika-Markt für Managed Services ein.

Nach Bereitstellungsmodell: Dominanz der Public Cloud verbirgt den Hybrid-Wandel

Die Public Cloud erfasste 76,65 % der Einnahmen im Jahr 2025 und wird voraussichtlich mit einer CAGR von 12,75 % weiter wachsen, doch Datensouveränitätsregeln katalysieren eine Verlagerung hin zu Hybrid-Frameworks. Nigerianische Unternehmen kombinieren nun Hyperscaler-Computing mit lokalen Knoten, um Aufenthaltsmandate einzuhalten, ohne auf Elastizität zu verzichten. Anbieter integrieren Edge-Geräte und regionale Verfügbarkeitszonen, um für Verbraucheranwendungen eine Latenz von unter 50 ms aufrechtzuerhalten, und demonstrieren dabei die Agilität des Afrika-Marktes für Managed Services.

Private Cloud besteht in stark regulierten Bank- und Regierungs-Workloads weiter, wo direkte Kontrolle von größter Bedeutung bleibt. Hybrid-Orchestrierungstools von Microsoft und VMware verzeichnen daher steigende Akzeptanz, was darauf hindeutet, dass Bereitstellungsentscheidungen workload-spezifisch und nicht binär werden. Im Laufe der Zeit werden Hybrid-Modelle voraussichtlich den Public-Cloud-Anteil verringern, auch wenn die absoluten Volumen wachsen, und so die Grundsätze des Architekturdesigns innerhalb des Afrika-Marktes für Managed Services neu gestalten.

Nach Unternehmensgröße: KMU treiben die Markttransformation voran

KMU machten im Jahr 2025 55,72 % des Marktanteils des Afrika-Marktes für Managed Services aus und werden bis 2031 mit einer CAGR von 11,84 % wachsen, da abonnementbasierte ERP-, CRM- und Analyseplattformen in Massenerschwinglichkeit gelangen. Gebündelte Sprach-, Konnektivitäts- und Cloud-Sicherheitsangebote senken die Einstiegshürde für Unternehmen mit begrenzten internen Kompetenzen. Anbieter, die KI-gesteuerte Self-Service-Dashboards einsetzen, minimieren Supportkosten und verbessern gleichzeitig die Transparenz.

Das KMU-Volumen zwingt MSPs dazu, Ticketing, Patching und Abrechnung zu automatisieren, um bei niedrigerem durchschnittlichem Umsatz pro Nutzer profitabel zu bleiben. Dieses volumensorientierte Betriebsmodell steht im Gegensatz zu maßgeschneiderten Engagements für Großunternehmen und verlagert den Wettbewerb zugunsten jener, die Plattformentwicklung finanzieren können. Bis 2030 werden Mikrounternehmen mit weniger als 20 Mitarbeitern voraussichtlich ein Drittel der gesamten vertraglich gebundenen Endpunkte ausmachen und KMU als strukturellen Wachstumsmotor des Afrika-Marktes für Managed Services festigen.

Nach Endbenutzerbranche: Transformation im Gesundheitswesen beschleunigt sich

Die Ausgaben für digitale Gesundheit steigen rasant, da Telemedizinplattformen den Mangel an Ärzten von 1,55 pro 1.000 Einwohner überbrücken. Die CAGR von 12,33 % des Sektors übertrifft alle anderen und stützt sich auf MSPs für HIPAA-ähnlichen Datenschutz, Echtzeit-Bildgebung und Ferngeräteverwaltung. Krankenhäuser nutzen ausgelagerte SOCs zum Schutz vor Ransomware, die die Patientensicherheit gefährdet, und positionieren das Gesundheitswesen als vorrangiges Teilsegment.

IT und Telekommunikation übernahm erneut die Ausgabenführerschaft mit 27,18 % der Einnahmen im Jahr 2025 und nutzte interne Fachkenntnisse zur gemeinsamen Entwicklung maßgeschneiderter Netzwerk- und Edge-Lösungen. Banking und Finanzdienstleistungen folgen dicht dahinter aufgrund zunehmender Mobile-Money-Durchdringung und strenger Compliance-Anforderungen. Gemeinsam vertiefen diese Branchen die vertikale Spezialisierung im Afrika-Markt für Managed Services und ermutigen Anbieter, domänenspezifische Zertifizierungen zu erwerben.

Nach Land: Ägyptens Infrastrukturinvestitionen treiben das Wachstum an

Südafrika hielt im Jahr 2025 einen Umsatzanteil von 22,84 %, aber Ägypten wird mit einer CAGR von 12,98 % das schnellste Wachstum verzeichnen, dank seines 5G-Ausbaus im Wert von 2,7 Milliarden USD und seiner 120-Petabyte-Regierungs-Cloud. Die strategische geografische Lage, die Europa, Asien und Afrika verbindet, sowie neu hergestellte Glasfaserkabel in Ain Sokhna untermauern Ägyptens Hub-Ambitionen.

Nigerias Abwertungsschock verlangsamt den Kauf importierter Ausrüstung, fördert jedoch Einfallsreichtum, da lokale MSPs Pakete in Naira-Preisen entwickeln. Kenia nutzt die 2Africa-Landung und die KI-Strategie 2025–2030, um Datenwissenschafts-Workloads anzuziehen, während Ghanas stärkere Währung KMU neue Kaufkraft verleiht. Insgesamt unterstreichen diese Entwicklungen den Bedarf für Anbieter, lokale Präsenz mit regionaler Reichweite im Afrika-Markt für Managed Services zu verbinden.

Geografische Analyse

Südafrika kombiniert fortschrittliche Telekommunikation, qualifizierte Arbeitskräfte und relative regulatorische Klarheit, um als kontinentale Drehscheibe zu fungieren. Microsofts Investition von 5,4 Milliarden ZAR in Hybrid-Cloud demonstriert Vertrauen in die langfristige Nachfrage, auch wenn Lastabwurfmaßnahmen Multi-Zufuhr-Stromdesigns vorschreiben, die die Kosten erhöhen. Rechenzentrumscluster in Johannesburg und Kapstadt beherbergen bereits die meisten regionalen Disaster-Recovery-Standorte und stärken die Marktanziehungskraft.

Ägypten verzeichnet die schnellste Expansion, die durch staatlich geförderte Infrastrukturprogramme und das Ziel eines Outsourcing-Umsatzes von 9 Milliarden USD bis 2026 unterstützt wird. Die Nation liegt an kritischen Untermeerkaebel-Kreuzungspunkten und bietet einstellige Millisekunden-Latenzen für Kunden im Nahen Osten und in Europa, was MSPs dazu ermutigt, regionale SOCs und mehrsprachige Supportzentren dort anzusiedeln.

Kenia, Nigeria und eine breite Gruppe übriger afrikanischer Länder bilden gemeinsam eine diversifizierte Wachstumsgrenze für den Afrika-Markt für Managed Services. Kenias Konza-Technopolis erprobt Smart-City-Managed-Services; Nigerias riesige adressierbare Basis wird durch Devisenvolatilität gedämpft; und Ghana sowie Ruanda veranschaulichen, wie günstige politische Reformen die digitale Akzeptanz beschleunigen können. Grenzüberschreitende Glasfaserkorridore ermöglichen es Anbietern zunehmend, mehrere Staaten von einer einzigen Metropole aus zu bedienen und Skaleneffekte zu erzielen.

Regulatorisches Umfeld

Die Nachfrage nach Managed Services in Afrika wird zunehmend durch die kontinentale Abstimmung digitaler Politik sowie durch länderspezifische Vorschriften zur Datenresidenz und Telekommunikation geprägt. Die African Union Digital Transformation Strategy for Africa 2020-2030 und damit verbundene Datenpolitik-Rahmenwerke der AU geben eine gemeinsame Richtung für digitale Identität, Interoperabilität und Datenverwaltung vor. Gleichzeitig legen nationale Regelwerke in Nigeria, Südafrika, Kenia und Ägypten konkrete Compliance-Anforderungen fest, die sich auf den Hosting-Standort, Cybersicherheitskontrollen und die Beschaffungsfähigkeit auswirken.

In Nigeria wurde die Aufsicht über souveräne Cloud-Dienste durch die National Cloud Policy (veröffentlicht im Oktober 2025) verschärft, die NITDA eine Rolle bei der Durchführung regelmäßiger Audits von Cloud-Service-Anbietern und Systemintegratoren in Bezug auf Datenresidenz und Sicherheits-Compliance zuweist. Im Jahr 2026 trieb Nigeria zudem die Modernisierung der Telekommunikationspolitik durch eine umfassende Überarbeitung seiner National Telecommunications Policy voran, einschließlich der Einordnung wichtiger Telekommunikationsanlagen als kritische nationale Informationsinfrastruktur und einer expliziten Berücksichtigung von KI, IoT und Satelliten-Breitband-Integration. Dies erweitert die Compliance-Fläche für MSPs, die konnektivitätsgeführte Managed-Angebote unterstützen. In Kenia betreibt die ICT Authority ein zentralisiertes Standard- und Prüfrahmenwerk für die staatliche IT, mit Anforderungen für jährliche IT-Prozessüberprüfungen und regelmäßige Systemaudits über alle Behörden hinweg, was die Nachfrage nach Managed-Governance-, Risiko- und Compliance-Diensten für Workloads im öffentlichen Sektor unterstützt.

Wettbewerbslandschaft

Der Wettbewerb ist ausgewogen zwischen globalen Hyperscalern, regionalen telekommunikationsverbundenen MSPs und agilen lokalen Spezialisten. IBM, Microsoft und Cisco verfolgen Unternehmensverträge, die integrierte KI-, Sicherheits- und Netzwerklösungen erfordern, und nutzen globale Referenzstandorte als Nachweise. Liquid Intelligent Technologies, MTN Business und BCX nutzen lokale Präsenzpunkte und Währungsabrechnung, um Importe zu unterbieten und Aufenthaltsgesetzen zu entsprechen.

Partnerschafts-Ökosysteme erweitern das Spielfeld: Die Drei-Parteien-Vereinbarung von Liquid C2 mit Google Cloud und Anthropic schichtet generative KI auf afrikanisch-ansässige Infrastruktur, während das gemeinsame Innovationslabor von MTN und Huawei 5G- und Cloud-Fortschritte für panafrikaner Rollouts abstimmt. Aufkommende Cloud-Start-ups konzentrieren sich auf kostengetriebene Disruption – insbesondere in Nigeria, wo Naira-Preise Anklang finden.

Konsolidierung bleibt plausibel, da Plattformskalierung entscheidend für die Finanzierung von Automatisierung und energieeffizienten Einrichtungen wird. Dennoch schrecken regulatorische Vielfalt und Währungsrisiko eine einzelne Einheit davon ab, den Markt zu dominieren, und stellen sicher, dass der Afrika-Markt für Managed Services mittelfristig einen moderat fragmentierten Charakter behält.

Marktführer im Afrika-Markt für Managed Services

Cisco Systems

IBM Corporation

Accenture PLC

Fujitsu Ltd.

HP Development Company LP

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Nationale und regionale Programme für digitale Infrastruktur schaffen Freiräume für MSPs, die Konnektivität, Cloud-Migration und Managed Security mit Betriebsabläufen zur lokalen Compliance bündeln können. Im April 2026 genehmigte die African Development Bank Group ein Darlehen in Höhe von 200 Millionen USD für das Digital Value Chain Infrastructure for Boosting Employment (D-VIBE) Project in Nigeria, das eine landesweite Glasfasererweiterung um 90.000 km zum Ziel hat. Dies erweitert die adressierbaren Standorte für Managed-Netzwerk-, Edge- und Filial-IT-Betrieb über die größten Metropolregionen hinaus. Im Juli 2026 sicherte sich Yas (AXIAN Telecom) eine EBRD-Finanzierung von bis zu 270 Millionen EUR zur Erweiterung der digitalen Infrastruktur im Senegal und in Kenia, einschließlich Strukturen wie lokaler Fremdwährungsfazilitäten, die der Präferenz von Unternehmen für Managed-Service-Verträge in Landeswährung angesichts der Wechselkursvolatilität entsprechen.

Souveräne Cloud-Programme und der Ausbau von Rechenzentren verschieben zudem die Anforderungen der Käufer hin zu Verarbeitung im Inland, Prüfbarkeit und Security-by-Design. Dies begünstigt Anbieter mit lokalen Rechenzentrumspartnerschaften und multijurisdiktionalen Compliance-Playbooks. Im Mai 2026 ging NITDA eine Partnerschaft mit der International Data Center Authority (IDCA) ein, um das Nigeria Digital Triangle zu entwickeln, das als Netzwerk von Hyperscale-, KI-fähigen Rechenzentrumsclustern positioniert ist und den kurzfristigen Bedarf an Managed Landing Zones, Cloud-Betrieb und SOC-as-a-Service im Einklang mit der staatlichen Cloud-Governance erhöht. Getrennt davon meldete die Raxio Group bis Juli 2026 mehr als 380 Millionen USD an zugesagtem Kapital und unterzeichnete in der ersten Hälfte des Jahres 2026 Verträge über eine wesentlich höhere Stromkapazität im Vergleich zum gleichen Zeitraum 2025, was mehr carrier-neutrale Kapazität unterstützt, in der MSPs Managed Hosting, Disaster Recovery und Sicherheitsdienste für regulierte Branchen und panafrikanische Unternehmen standardisieren können.

Aktuelle Branchenentwicklungen

- Mai 2026: Das südafrikanische Department of Communications and Digital Technologies (DCDT) legte in seiner Haushaltsrede die Prioritäten für 2026-2027 fest, einschließlich Arbeitsströmen rund um die politische Ausrichtung und die Lizenzierungsrahmenwerke des Wireless Open Access Network (WOAN). Das Update stärkt ein stärker regelbasiertes Betriebsumfeld für Telekommunikationsinfrastruktur- und Dienstanbieter, die Managed-Netzwerk- und Cloud-Bereitstellung untermauern. Für MSPs können klarere Telekommunikationspolitik- und Lizenzierungsprozesse langfristigere Verträge für Managed Connectivity und Sicherheit mit regulierten Kunden unterstützen.

- September 2025: Accenture und Cassava Technologies gaben eine strategische Zusammenarbeit bekannt, um die Einführung souveräner KI- und Cloud-Lösungen in ganz Afrika zu beschleunigen, wobei die Fähigkeiten von Accenture mit der Rechenzentrumsinfrastruktur von Cassava kombiniert werden. Dieser Schritt stärkt Managed Services auf Unternehmensniveau, die um lokale Datenverarbeitung und compliance-fähige Architekturen aufgebaut sind. Er signalisiert zudem eine wachsende Nachfrage nach Managed-KI-Plattformen, Governance- und Sicherheitsebenen, die von in Afrika ansässiger Infrastruktur aus bereitgestellt werden.

- Juni 2025: Airtel Uganda führte in Zusammenarbeit mit Cisco Network as a Service (NaaS) ein, um die Bedürfnisse der digitalen Transformation von Unternehmen durch verbrauchsbasierte Netzwerklösungen zu unterstützen. Das Angebot entspricht dem umfassenderen Wandel von Capex-geführten Infrastrukturaufbauten zu Managed Services im Abonnementstil, insbesondere für KMUs und dezentrale Organisationen. Es erhöht zudem die Rolle von Anbieter-Telco-Ökosystemen bei der Skalierung standardisierter Managed-Netzwerkdienste über mehrere afrikanische Märkte hinweg.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der afrikanische Markt für Managed Services ausgelagerte, proaktiv verwaltete IT-Betriebsabläufe, die im Rahmen einer laufenden Servicevereinbarung erbracht werden, bei der der Anbieter die tägliche Leistung der Kundenumgebungen überwacht, wartet und verbessert.

Geltungsbereichsausschlüsse: Wir schließen einmalige, ausschließlich beratende Arbeiten sowie den reinen Weiterverkauf von Hardware oder Software ohne wiederkehrende Managementkomponente aus.

Übersicht der Segmentierung

- Nach Servicetyp

- Managed Network Services

- Managed Security Services

- Managed Mobility Services

- Managed Cloud Services

- Managed Data-Centre- und Hosting-Dienste

- Sonstige Dienstleistungen

- Nach Bereitstellungsmodell

- Private Cloud

- Public Cloud

- Hybrid Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endbenutzerbranche

- IT und Telekommunikation

- BFSI

- Einzelhandel und E-Commerce

- Gesundheitswesen

- Regierung und öffentlicher Sektor

- Fertigung

- Sonstige Branchen

- Nach Land

- Südafrika

- Kenia

- Nigeria

- Ägypten

- Übriges Afrika

Datenquellen, Marktbewertung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde genutzt, um die äußeren Grenzen der Nachfrage festzulegen und unsere Annahmen an sichtbare Signale in Afrika anzubinden. Wir überprüften öffentliche Indikatoren für den Ausbau von Telekommunikation und Konnektivität, die Richtung der Cloud-Einführung, den Vorstoß der Cybersicherheitspolitik und die Digitalisierung von Unternehmen und verknüpften diese Indikatoren anschließend mit den Attach-Rates für Managed Services.

Die wichtigsten Eingaben stammten aus nicht kostenpflichtigen Quellen wie ITU-Telekommunikationsindikatoren, makroökonomischen Reihen von Weltbank und IWF, nationalen Kommunikationsregulierungsbehörden und Cybersicherheitsagenturen in wichtigen Ländern sowie Handels- und Normungsgremien wie ISO- und IEEE-Publikationen, soweit relevant. Wir nutzten außerdem Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichterstattung, um Verschiebungen im Servicemix und Vertragsthemen zu erfassen, und griffen selektiv auf kostenpflichtige Abonnements für Unternehmensfinanzen und Marktinformationen sowie für Nachrichten und Finanzdaten zurück, um wesentliche Ereignisse zu verfolgen. Diese Beispiele sind nicht erschöpfend, und viele weitere öffentliche Quellen wurden genutzt, um Daten zu erheben, zu überprüfen und Annahmen zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu validieren, was Käufer in länderspezifischen Märkten tatsächlich erwerben und was in einen Managed-Vertrag gebündelt wird im Vergleich zu separat verkauften professionellen Dienstleistungen. Wir sprachen mit einer Mischung aus Anbietern, Vertriebspartnern und Unternehmenskäufern in wichtigen afrikanischen Zentren, und die Gespräche dienten dazu, den Servicebereich, die typische Preislogik, Muster der Vertragslaufzeit und das Tempo der Cloud- und sicherheitsgetriebenen Nachfrage zu bestätigen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 33% | CXOs: 14% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 28% | |

| Kleinere Anbieter: 19% | Manager: 58% |

Marktbewertung & Prognose

Die Bewertung beginnt mit einem Top-Down-Ansatz, der den adressierbaren Pool für Managed Services aus den IT-Ausgaben von Unternehmen und der Richtung der Telekommunikationsdienste in Afrika rekonstruiert, und wird anschließend anhand der in den wichtigsten Ländern beobachteten Adoptions- und Outsourcing-Intensität gefiltert. Das Modell wird mittels selektiver Bottom-up-Näherungen gegengeprüft, einschließlich stichprobenweiser Umsatzangaben von Anbietern, Kanal-Feedback zu Managed-Attach-Rates und Volumen-nach-Preis-Prüfungen für gängige Managed-Angebote. Dies half uns, Gesamtsummen anzupassen, wenn ein Land als überbewertet erschien.

Zu den im Modell verwendeten Eingaben zählen das Tempo der Cloud-Migration von Unternehmen, die Dynamik der Cybersicherheitsausgaben, der Ausbau der Glasfaser- und Mobilbreitbandabdeckung, Wechselkursbewegungen, die die Vertragsneupreisung beeinflussen, und der Anteil der Workloads, die unter SLAs überwacht werden, im Vergleich zu intern verwalteten. Wo eine Datenreihe für ein kleineres Land fehlte, verwendeten wir Proxy-Indikatoren wie das BIP nach Sektor und die Konnektivitätsdurchdringung und wandten anschließend durch Interviews validierte Adoptionsbereiche an, damit die Lücke einheitlich behandelt wurde.

Für die Prognose wurde eine Szenarioanalyse rund um zwei praktische Treiber angewendet, nämlich die Geschwindigkeit der Cloud-Einführung und die Rate des sicherheitsgetriebenen Outsourcings. Die Szenarien wurden innerhalb von Bandbreiten gehalten, die die Befragten als realistisch für Beschaffungszyklen in der Region einstuften. Der endgültige Prognosepfad wurde erst ausgewählt, nachdem die Szenarioergebnisse mit dem beobachteten Wachstum der Konnektivität und der erwarteten Richtung der Digitalisierungsbudgets von Unternehmen im Einklang blieben.

Datenvalidierung & Aktualisierungszyklus

Die Modellergebnisse wurden durch Triangulation über mehrere unabhängige Prüfungen validiert, einschließlich der Ausgabenlogik auf Länderebene, Plausibilitätsprüfungen des Servicemix und der Preisentwicklung für wiederkehrende Verträge. Wenn sich eine Schätzung stark verändert, ohne dass ein klarer Nachfragetreiber erkennbar war, wurden die Annahmen überprüft und die Befragten erneut kontaktiert, um zu bestätigen, ob tatsächlich eine Marktveränderung stattgefunden hatte.

Vor der Freigabe wird die Arbeit schrittweise von einem weiteren Analysten überprüft, um Rechenfehler, Bereichsabweichungen und inkonsistente Länder-Aggregationen zu erkennen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Nachfragesignale materiell verändern, etwa regulatorische Verschiebungen, Währungsschocks oder Ankündigungen großer Verträge. Kurz vor der Lieferung führen wir eine erneute Überprüfung der wichtigsten Eingaben durch, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Managed Services in Afrika mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Managed Services in Afrika können variieren, selbst wenn sie sich scheinbar auf dasselbe Thema beziehen, da die Servicegrenzen und die Wahl der Länderabdeckung nicht einheitlich sind. Unterschiede entstehen auch daraus, wie jeder Herausgeber Managed Security, Cloud-Betrieb und Mobilitätsmanagement behandelt, wenn diese in umfassendere IT-Dienstleistungsverträge eingebunden sind.

Durch die Verfolgung des Vertragsumfangs auf Ebene der Dienstleistungslinie und die länderweise Aktualisierung von Währungs- und Preisannahmen hält Mordor Intelligence die Gesamtsumme an die wiederkehrende Managed-Bereitstellung gebunden, anstatt einmalige Integrationswerte oder breitere IT-Outsourcing-Kategorien einzubeziehen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 4,95 Mrd. USD (2025) | |

| Regionale Unternehmensberatung A | 6,10 Mrd. USD (2025) | Diese Schätzung scheint breiteres IT-Outsourcing und wiederkehrenden Support einzubeziehen, der außerhalb des Managed-Betriebs liegt, was den Gesamtwert erhöht, wenn beratungsgeführte Engagements als Managed Services gezählt werden. |

| Branchenverband B | 4,20 Mrd. USD (2025) | Diese Schätzung verwendet wahrscheinlich eine engere Länderauswahl und schließt möglicherweise Managed-Security- und Mobilitätslinien aus, und sie kann den Wert auch unterschätzen, wenn informelle Preisgestaltung und mehrjährige Vertragsaufschläge nicht erfasst werden. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, wo die Grenze zwischen wiederkehrendem Managed-Betrieb und angrenzenden IT-Dienstleistungsumsätzen gezogen wird, sowie aus der Anzahl der afrikanischen Länder, die in die Aggregation einbezogen werden. Unser Ansatz bleibt nachvollziehbar an klare Nachfragetreiber wie Konnektivitätsausbau, Cloud-Migration und Sicherheitsausgaben gebunden und wird anschließend gegen praktische Preis- und Adoptionsbereiche geprüft, die in Interviews bestätigt wurden.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Afrika-Marktes für Managed Services?

Die Marktgröße des Afrika-Marktes für Managed Services beträgt im Jahr 2026 5,53 Milliarden USD und wird voraussichtlich bis 2031 auf 9,62 Milliarden USD wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Managed Security Services expandieren mit einer CAGR von 12,28 % für 2026–2031, bedingt durch zunehmende Cyberbedrohungsexposition bei afrikanischen Unternehmen.

Warum sind KMU entscheidend für das zukünftige Wachstum?

KMU verfügen bereits im Jahr 2025 über einen Umsatzanteil von 55,72 % und bevorzugen Abonnementmodelle, die hohe Kapitalausgaben vermeiden, was eine CAGR von 11,84 % antreibt.

Wie wirken sich Datensouveränitätsgesetze auf Anbieterstrategien aus?

Vorschriften in Ägypten, Nigeria und Südafrika zwingen dazu, Workloads im Inland zu halten, was MSPs mit lokalen Rechenzentrumsstandorten begünstigt.

Seite zuletzt aktualisiert am: