Marktgröße und Marktanteil im Bereich Einwilligungsmanagement

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

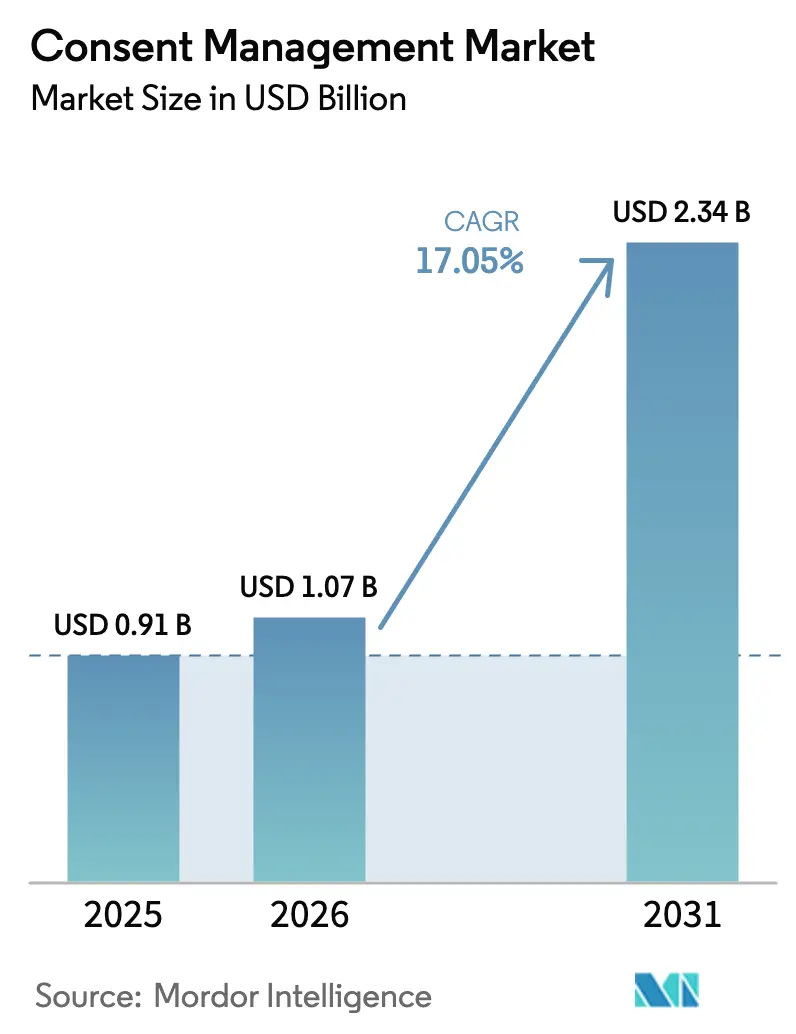

| Marktgröße (2026) | 1.07 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.05% CAGR |

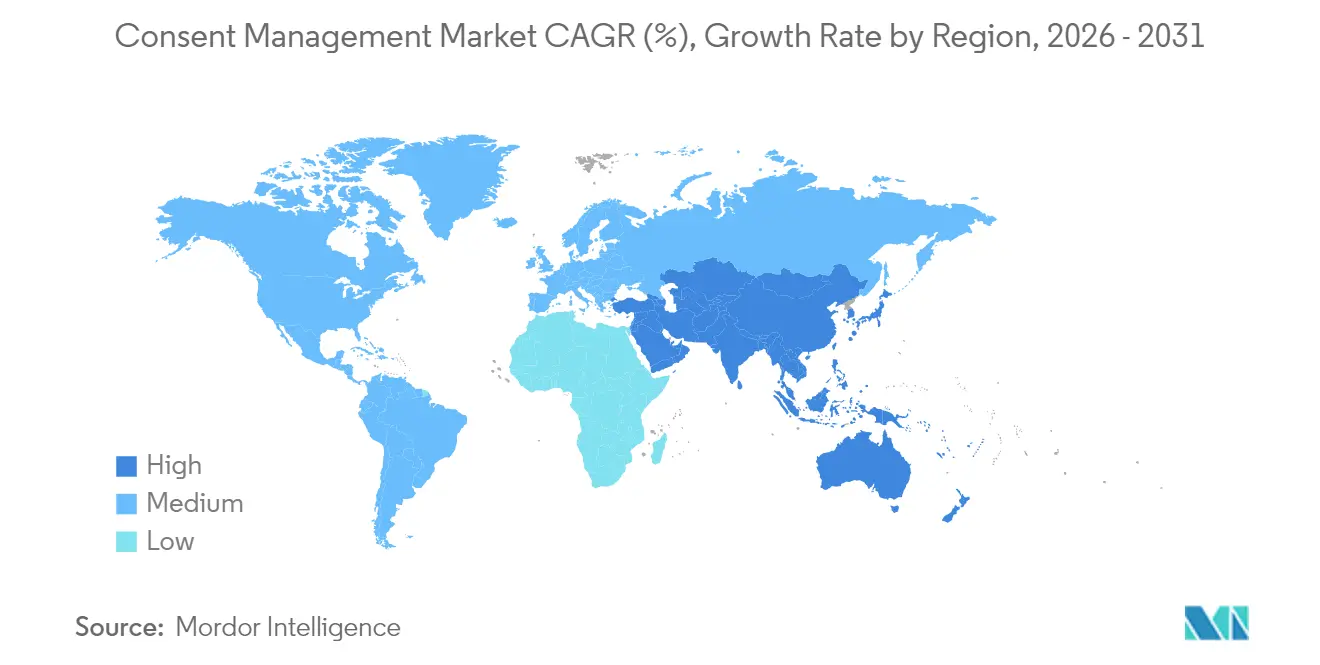

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Einwilligungsmanagement durch Mordor Intelligence

Die Marktgröße für Einwilligungsmanagement wurde im Jahr 2025 auf 0,91 Milliarden USD geschätzt und soll von 1,07 Milliarden USD im Jahr 2026 auf 2,34 Milliarden USD bis 2031 wachsen, bei einer CAGR von 17,05 % während des Prognosezeitraums (2026–2031). Strenge globale Datenschutzvorschriften, eine branchenweite Verlagerung hin zu First-Party-Datenstrategien sowie ein wachsendes Bewusstsein auf Führungsebene für die Einwilligung als Treiber des Kundenvertrauens bilden die Grundlage dieser Expansion. Verstärkte Durchsetzungsmaßnahmen in Nordamerika, rasche regulatorische Entwicklungen im asiatisch-pazifischen Raum und schnelle Innovationen im Bereich cloudbasierter Einwilligungsorchestrierung lenken Investitionen der Anbieter in Richtung Plattformbreite, KI-gestützte Automatisierung und nahtlose Identitätsintegration. Die Wettbewerbsdifferenzierung hängt zunehmend davon ab, detaillierte Berechtigungen über Web-, Mobile- und IoT-Touchpoints einzubetten und gleichzeitig Echtzeit-Analysen bereitzustellen, die Einwilligungssignale in verwertbare Marketinginformationen übersetzen. Die Konsolidierung hält an, da große Technologieunternehmen in den Markt eintreten, was etablierte Anbieter dazu veranlasst, ihre Funktionsumfänge zu erweitern, Partnerökosysteme auszubauen und branchenspezifische Lösungen anzubieten.

Wesentliche Erkenntnisse des Berichts

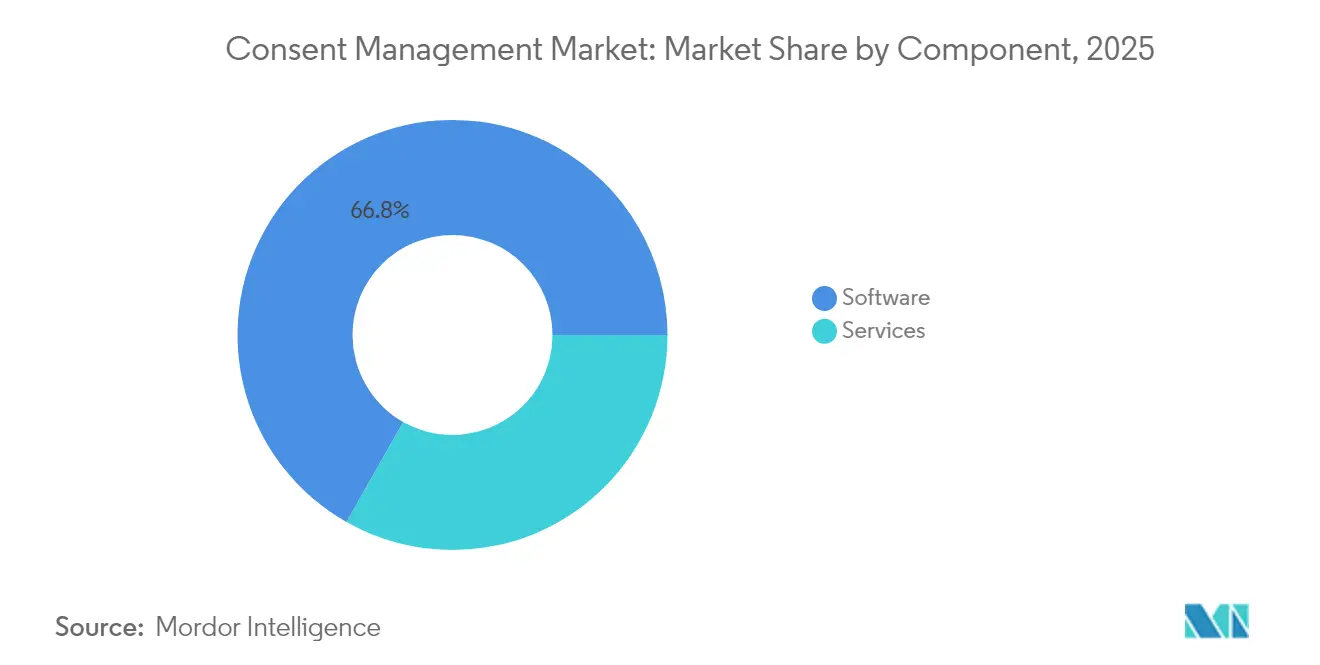

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 66,80 % im Markt für Einwilligungsmanagement auf Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 17,1 % wachsen werden.

- Nach Bereitstellungsmodell erfassten Cloud-Lösungen im Jahr 2025 64,10 % der Marktgröße für Einwilligungsmanagement und sollen zwischen 2026 und 2031 mit einer CAGR von 18,0 % wachsen.

- Nach Touchpoint führten Web-Applikationen im Jahr 2025 mit einem Umsatzanteil von 55,40 %; Mobile Apps werden voraussichtlich bis 2031 mit einer CAGR von 18,6 % wachsen.

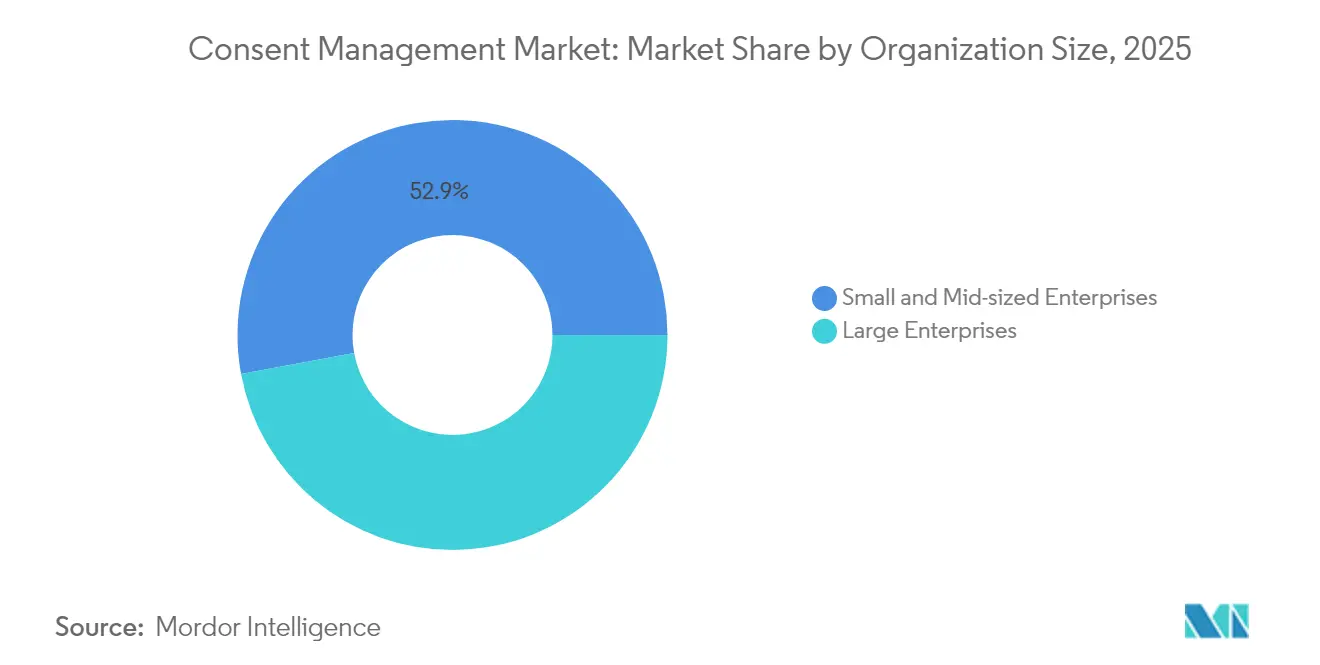

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 47,10 % im Markt für Einwilligungsmanagement, während KMU mit einer CAGR von 18,2 % bis 2031 das schnellste Wachstum verzeichnen dürften.

- Nach Endbenutzerbranche kontrollierte der Einzel- und E-Commerce-Handel im Jahr 2025 24,80 % der Marktgröße für Einwilligungsmanagement; das Gesundheitswesen soll bis 2031 mit einer CAGR von 18,7 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 36,20 %, während der asiatisch-pazifische Raum zwischen 2026 und 2031 eine CAGR von 17,4 % erreichen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und -einblicke im Bereich Einwilligungsmanagement

Einflussfaktorenanalyse*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Strenge globale und branchenspezifische Datenschutzvorschriften | +4.2% | Nordamerika und EU, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| First-Party-Datenstrategien nach dem Wegfall von Drittanbieter-Cookies | +3.8% | Nordamerika und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Datenvertrauen als Nutzererfahrung und Wettbewerbsdifferenzierungsmerkmal | +2.9% | Nordamerika und EU, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Eingebettete Einwilligung in IoT-Edge-Geräten | +2.1% | Schwerpunkt APAC, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Automatisierte Datenschutz-als-Code-Pipelines | +1.8% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Einwilligungstoken für Web3-Ökosysteme | +1.5% | Frühadoption in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge globale und branchenspezifische Datenschutzvorschriften fördern das Marktwachstum

Im Jahr 2025 trat eine verschärfte Durchsetzung in Kraft, da acht weitere US-amerikanische staatliche Datenschutzgesetze, Indiens Gesetz zum Schutz digitaler personenbezogener Daten und neue Vorschriften des Justizministeriums zur nationalen Sicherheit Unternehmen dazu zwangen, ihre Einwilligungstools und Governance-Prozesse zu erneuern. Staatliche Gesetze wie Marylands Verbot des Verkaufs sensibler Daten und New Jerseys verstärkter Schutz Minderjähriger erfordern eine hochgranulare Berechtigungsvergabe, die herkömmliche Cookie-Pop-ups nicht leisten können. Finanzinstitute stehen vor gleichzeitigem Druck durch steigende DSGVO-Bußgelder, Indiens biometrische Schutzmaßnahmen und Australiens strengere Open-Banking-Vorschriften. Im Jahr 2024 verhängte Bußgelder, die häufig in die Millionen gingen, haben Einwilligungsplattformen als Kerninfrastruktur statt als optionale Ergänzungen neu positioniert und Budgetumschichtungen sowie Aufsicht auf Vorstandsebene ausgelöst.

First-Party-Datenstrategien verändern die Einwilligungsarchitektur

Googles Entscheidung, Drittanbieter-Cookies beizubehalten und im August 2024 ein integriertes CMP-Setup einzuführen, hat den Markt für Einwilligungsmanagement aufgewertet, indem der unternehmerische Fokus von der Cookie-Compliance auf eine ganzheitliche Datenverwaltung verlagert wurde. Untersuchungen zeigen, dass 78 % der B2C-Marken nun die direkte Datenerhebung priorisieren, was eine Nachfrage nach Orchestrierungsmaschinen schafft, die Nutzerpräferenzen über Web-, App- und Server-Umgebungen hinweg respektieren. Microsofts Anforderung, dass Werbetreibende bis zum 5. Mai 2025 Einwilligungssignale übermitteln müssen, beschleunigte die Einführung des Einwilligungsmodus und von Echtzeit-Präferenz-APIs.[1]Microsoft, "Häufig gestellte Fragen zum Werbe-Einwilligungsmodus," learn.microsoft.comServerseitiges Tagging, das von Unternehmen wie Didomi vorangetrieben wird, gewinnt als datenschutzfreundliche Alternative an Bedeutung, die die Kampagnenleistung ohne Abstriche bei der Compliance aufrechterhält.

Datenvertrauen als Nutzererfahrung entwickelt sich zum Wettbewerbsdifferenzierungsmerkmal

Europäische Regulierungsbehörden prüfen das Interface-Design mittlerweile ebenso genau wie die Rechtssprache. Deutschlands Einwilligungsverwaltungsverordnung von 2025 verpflichtet Unternehmen dazu, Hinweise zu kürzen, Dark Patterns zu entfernen und echte Auswahlmöglichkeiten anzubieten, was UX-orientierte Neugestaltungen von Einwilligungs-Workflows vorantreibt. Marken integrieren Verhaltensanalysen, um Bannertext, Abfolge und Symbolik im A/B-Test zu prüfen und zu quantifizieren, wie sich jede Iteration auf die Opt-in-Raten auswirkt. Das Modell „Einwilligung oder Bezahlung” steht weiterhin unter intensiver Prüfung des Europäischen Datenschutzausschusses, was Anbieter dazu veranlasst, Präferenzzentren zu entwickeln, die reibungslose Abonnementalternativen bieten. Wissenschaftliche Arbeiten der Universität Kalifornien, Berkeley unterstreichen, wie Privacy-Engineering nun Design-Thinking mit Code verbindet und die Einwilligung von einer Compliance-Hürde zu einem Hebel für den Lifetime-Value erhebt.

Eingebettete Einwilligung in IoT-Edge-Geräten stimuliert technische Innovation

Wearables, Fahrzeuge und Heimsensoren erfassen wachsende Mengen sensibler Daten, verfügen jedoch häufig nicht über herkömmliche Benutzeroberflächen. Gerätehersteller integrieren Sprachprompts, QR-Opt-in-Flows und Blockchain-basierte Einwilligungstoken, um Berechtigungen über eingeschränkte Netzwerke hinweg zu synchronisieren. [2]Ministerium für Elektronik und Informationstechnologie, "Überblick über das IoT-SAFE-Protokoll," meity.gov.inAutomobilhersteller (OEM) müssen nun individuelle Passagierpräferenzen verfolgen, jurisdiktionsbewusste grenzüberschreitende Datenübertragungen ermöglichen und Prüfpfade aufrechterhalten, die Regulierungsbehörden bei Inspektionen überprüfen können. Das aufkommende IoT-SAFE-Protokoll erfordert darüber hinaus eine sichere Geräteauthentifizierung, was Einwilligungsplattformen dazu veranlasst, leichtgewichtige Agenten anzubieten, die offline betrieben und bei Wiederherstellung der Verbindung per Batch-Synchronisierung aktualisiert werden können.

Analyse der hemmenden Einflussfaktoren*

| Hemmender Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ständig wechselnde Anforderungen in mehreren Rechtsordnungen | -2.1% | Global, mit besonderer Auswirkung auf multinationale Unternehmen | Mittelfristig (2–4 Jahre) |

| Geringe Führungsbudgets in KMU für Datenschutztools | -1.8% | Global, mit stärkerem Einfluss in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| „Einwilligungsmüdigkeit” der Verbraucher, die die Opt-in-Raten senkt | -1.4% | Global, mit akuter Auswirkung in der EU und reifen Märkten | Mittelfristig (2–4 Jahre) |

| Fehlen universeller Standards für die Einwilligungsinteroperabilität | -1.2% | Global, mit Auswirkungen auf plattformübergreifende Implementierungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ständig wechselnde Anforderungen in mehreren Rechtsordnungen schaffen Implementierungshindernisse

Organisationen, die in 19 US-Bundesstaaten, der EU, China und Indien tätig sind, müssen widersprüchliche Opt-in-, Opt-out- und Datenlokalisierungsregeln jonglieren, was den Konfigurationsaufwand und die Ausgaben für Rechtsberatung erhöht. Indiens Konzept lizenzierter „Einwilligungsmanager” fügt den Datenflüssen einen neuen Akteur hinzu, während Chinas grenzüberschreitende Sicherheitsbewertungen Einwilligungsaufzeichnungen erfordern, die den Anforderungen inländischer Cybersicherheitsprüfer entsprechen. In Ermangelung globaler Standards unterhalten unternehmenseigene Datenschutzteams parallele Regelwerke, die bis zu 40 % der Gesamtprogrammbudgets verbrauchen und die Bereitstellungszyklen verlängern.

KMU-Budgetbeschränkungen begrenzen die Marktdurchdringung

Anspruchsvolle Einwilligungsmanagementsysteme (CMP) erfordern oft professionelle Dienstleistungen und individuelle Integrationen, die für kleinere Unternehmen nicht erschwinglich sind. Viele KMU verlassen sich nach wie vor auf kostengünstige Cookie-Pop-ups, die regionale Vorschriften nicht erfüllen und sie Bußgeldern und Werbebeschränkungen aussetzen. Googles Anforderung an zertifizierte CMPs für Ad-Manager-Properties, die in Europa betrieben werden, zwingt selbst Kleinstmarken dazu, ihren Einwilligungsstack zu aktualisieren. Dennoch bleiben hohe Anfangskosten und begrenztes technisches Personal abschreckend.[3]Google, "Google CMP-Partnerprogramm," support.google.comAnbieter, die diese Lücke durch vereinfachte, pauschalpreisbasierte SaaS-Angebote und geführte Einrichtungsprozesse schließen, könnten ein beträchtliches, noch unerschlossenes Segment erschließen, jedoch bleibt die Adoption dennoch hinter den Erwartungen zurück und dämpft die gesamte Wachstumskurve.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz trifft auf Beschleunigung der Dienstleistungen

Softwareplattformen generierten im Jahr 2025 einen Umsatzanteil von 66,80 %, was die anhaltende Nachfrage nach automatisiertem Banner-Rendering, Präferenztresoren und Compliance-Dashboards widerspiegelt, die über digitale Landschaften skalieren. Dienstleistungen – einschließlich Implementierung, Integration und verwalteter Compliance – wachsen jährlich um 17,1 %, da Organisationen die regulatorische Interpretation und das laufende Monitoring auslagern. Diese Dynamik unterstreicht, wie die Komplexität der Vorschriften die Point-and-Click-Konfiguration übersteigt und die Nachfrage nach multidisziplinären Teams steigt, die rechtliche, UX- und DevSecOps-Kompetenzen vereinen.

Dienstleistungsanbieter betten automatisierte Scans, Skript-Kategorisierung und Edge-Einwilligungsüberwachung in Paketangebote ein, verkürzen Projektlaufzeiten und senken die Gesamtbetriebskosten. Unternehmen können so kontinuierliche Regelaktualisierungen delegieren und sicherstellen, dass Banner sich anpassen, wenn Gesetzgeber Vorschriften überarbeiten. Im Prognosezeitraum werden hybride Modelle, die lizenzierte Software mit Mehrwertdienstleistungen bündeln, insbesondere für mittelständische Käufer ohne interne Datenschutzingenieure, vorherrschend werden.

Nach Bereitstellungsmodell: Cloud-Überlegenheit setzt sich durch

Die Cloud-Bereitstellung erfasste im Jahr 2025 einen Umsatzanteil von 64,10 % und soll über den Prognosezeitraum eine CAGR von 18,0 % verzeichnen. Da Marken auf stets aktuelle Regelaktualisierungen, globale Edge-Knoten für latenzfreie Banner-Aufrufe und elastische Rechenkapazität für die Verarbeitung von Einwilligungssignalen setzten. Die Marktgröße für Cloud-Lösungen im Bereich Einwilligungsmanagement wird am schnellsten wachsen, unterstützt durch automatische Feature-Releases, die Upgrade-Projekte überflüssig machen. On-Premises-Bereitstellungen bleiben im Gesundheitswesen und im Finanzdienstleistungssektor bestehen, wo Anforderungen an den Datenstandort und interne Audit-Verpflichtungen eine lokale Speicherung vorschreiben, doch selbst diese Sektoren tendieren zu hybriden Architekturen, die Analysen und nicht identifizierende Daten in sichere Cloud-Umgebungen leiten.

Edge-Computing führt zu weiteren Nuancen. Vernetzte Fahrzeuge, intelligente Fabriken und medizinische Ferngeräte erfordern latenzarme Einwilligungsprüfungen, die sich nicht immer auf zentrale Server verlassen können. Cloud-Anbieter reagieren mit leichtgewichtigen Agenten, die die Richtlinienlogik lokal zwischenspeichern und den Status bei Wiederherstellung der Verbindung synchronisieren – und damit Souveränitätsanforderungen mit globaler Orchestrierung verbinden.

Nach Touchpoint: Mobile Apps fordern die Web-Dominanz heraus

Web-Properties hielten im Jahr 2025 einen Anteil von 55,40 %, doch Mobile Apps legen mit einer CAGR von 18,6 % zu, da In-App-Commerce und Content-Streaming zunehmen. Der Marktanteil für Einwilligungsmanagement im mobilen Bereich wird rasch wachsen, da kleinere Bildschirme neue UX-Muster wie gestapelte Dialoge und gestenbasierte Opt-ins erfordern. Der Vorstoß hin zu nativen SDKs, die die Einwilligung über iOS, Android und plattformübergreifende Frameworks hinweg harmonisieren, vereinfacht die Entwicklerakzeptanz und fördert eine einheitliche Präferenzverarbeitung.

APIs, die die Einwilligungsportabilität über Chatbots, Sprachassistenten und AR-Overlays hinweg ermöglichen, gewinnen an Relevanz, da Omnichannel-Journeys skalieren. Token-basierte Anmeldeinformationen erlauben es, die Wahl eines Nutzers geräteübergreifend zu übertragen, Ermüdungserscheinungen zu minimieren und das Vertrauen zu stärken. Diese APIs unterstützen auch die serverseitige Datenerfassung und stellen sicher, dass Marketing-Tags nur bei vorhandenen genehmigten Präferenzen ausgelöst werden.

Nach Unternehmensgröße: KMU treiben das Wachstum trotz Dominanz der Großunternehmen voran

Großunternehmen erwirtschafteten im Jahr 2025 einen Umsatzanteil von 47,10 %, gestützt durch komplexe internationale Präsenzen und Budgets, die Plattform- und Beratungskosten absorbieren können. Die KMU-Adoption holt jedoch mit einer Rate von 18,2 % auf, da sich regulatorische Verpflichtungen ausweiten und Werbeplattformen nicht konformen Websites den Zugang verwehren. Anbieter lancieren gestaffelte Lizenzen, assistentenbasierte Bereitstellungen und vorlagenkonfigurierte Hinweise, um die Einstiegshürden zu senken.

Der Erfolg im Markt für Einwilligungsmanagement hängt letztlich davon ab, den KMU-Erwartungen an eine schnelle Wertschöpfung gerecht zu werden. Angebote, die grundlegendes Tag-Scanning, granulare Analysen und automatisch übersetzte Hinweise in einem einzigen Dashboard bündeln, reduzieren die Implementierungsreibung. Im Zeitraum 2026–2031 werden KMU einen größeren Anteil der Netto-Neuabonnements ausmachen, obwohl der Umsatz pro Kunde unter dem von Unternehmenskunden bleiben wird.

Nach Endbenutzerbranche: Das Gesundheitswesen führt das Wachstum an bei gleichzeitiger Dominanz des Einzelhandels

Der Einzel- und E-Commerce-Handel erwirtschaftete im Jahr 2025 24,80 % des Umsatzes, da Omnichannel-Personalisierung, Treueprogramme und hohe Traffic-Volumen eine robuste Einwilligungsorchestrierung erforderlich machten. Währenddessen beschleunigt das Gesundheitswesen mit der höchsten Rate und einer CAGR von 18,7 %, angetrieben durch nationale Sicherheitsbeschränkungen bei der Übertragung geschützter Gesundheitsinformationen und einer strengeren HIPAA-Durchsetzung. Die Marktgröße für Einwilligungsmanagement im Gesundheitswesen soll sich bis 2031 mehr als verdoppeln, getrieben durch Telemedizin, Datenströme medizinischer Geräte und Patientenportale, die sensible biometrische Daten verarbeiten.

Finanzdienstleister, Medien, Telekommunikationsunternehmen und Einrichtungen des öffentlichen Sektors vertiefen ebenfalls ihre Investitionen, da Identitätsverifizierung, interessenbasierte Werbung und Smart-City-Initiativen transparente Datengenehmigungen erfordern. Der Bildungsbereich verzeichnet einen inkrementellen Nachfrageanstieg, da Ed-Tech-Anbieter Eltern-Einwilligungs-Workflows für Minderjährige einführen und so ein vielfältiges Branchenadoptionsprofil abrunden.

Geografische Analyse

Nordamerika generierte im Jahr 2025 mit 36,20 % den größten Umsatzanteil, gestützt durch den California Privacy Rights Act, zunehmende staatliche Gesetze und den unternehmerischen Fokus auf First-Party-Datenverwaltung. Bundesbehörden verschärften im April 2025 ihre Aufsicht weiter, inschränkten den ausländischen Zugang zu sensiblen US-amerikanischen Personaldaten und zwangen Gesundheitsdienstleister und Cloud-Verarbeiter dazu, ihre Einwilligungsverifizierung zu aktualisieren. Kanadas PIPEDA-Änderungen und Mexikos aufkommender Rechtsrahmen erhöhen die regionale Komplexität und treiben Unternehmen zu Plattformen, die Hinweise automatisch nach Bundesstaat und Land kalibrieren können.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 17,4 % bis 2031, da Indiens Gesetz zum Schutz digitaler personenbezogener Daten „Einwilligungsmanager” formalisiert und China grenzüberschreitende Sicherheitsbewertungen für Datentransfers durchsetzt. Japan, Südkorea und Australien verzeichnen eine stabile Adoption unter reifen Regulierungsrahmen, während Indonesien, Vietnam und die Philippinen in die Durchsetzungsphase eintreten, die eine neue Nachfrage freisetzen wird. Nutzerermüdung in bevölkerungsreichen Märkten fördert Innovationen im Bereich visuell optimierter Hinweisgestaltung und alternativer Rechtsgrundlagen.

Europa bleibt eine reife, jedoch sich weiterentwickelnde Arena. Die DSGVO bildet weiterhin die Compliance-Grundlage, doch Deutschlands Einwilligungsverwaltungsverordnung und der EU-KI-Act fügen neue Schichten hinzu, die Interface-Verfeinerungen und algorithmische Transparenz erfordern. Die gesamteuropäische Debatte um „Einwilligung oder Bezahlung”-Modelle treibt die Entwicklung von Präferenzzentren voran, die faire kostenlose Alternativen bieten. Die sich entwickelnden Post-Brexit-Vorschriften des Vereinigten Königreichs schaffen unterschiedliche Opt-out-Mechanismen und zwingen Anbieter dazu, konfigurierbare Vorlagen für EU- und britische Besucher bereitzuhalten.

Wettbewerbslandschaft

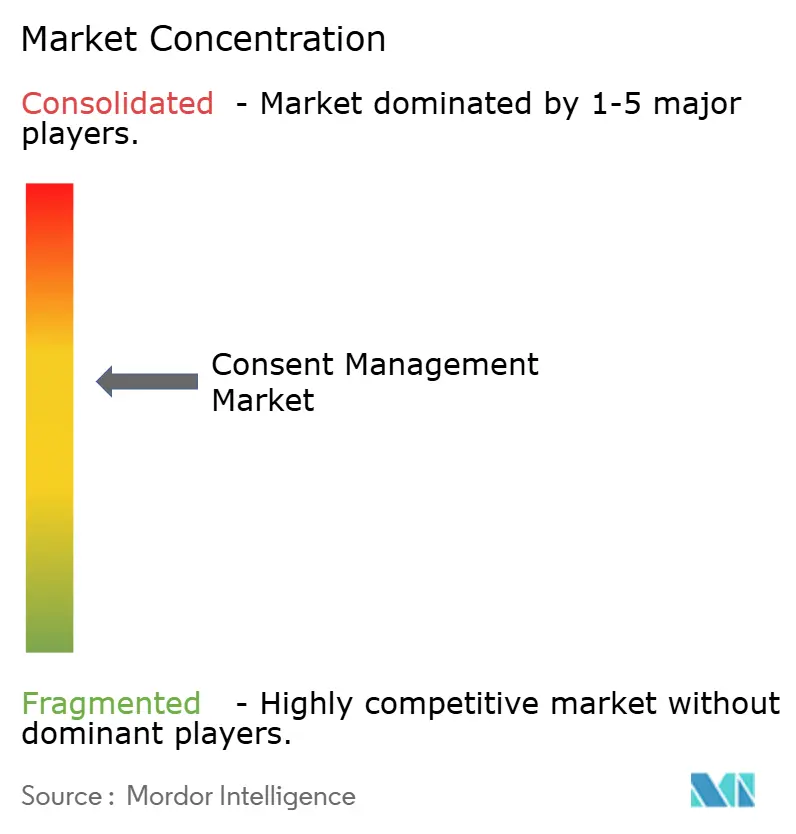

Die Marktkonzentration ist moderat, wobei die fünf führenden Unternehmen etwa die Hälfte des globalen Umsatzes kontrollieren. Der Wettbewerbsdruck intensivierte sich im Jahr 2024, als Google ein integriertes CMP-Setup einführte und Microsoft den Einwilligungsmodus für EWR-Werbekampagnen verpflichtend machte, was etablierte Anbieter dazu veranlasste, in KI-gestützte Banner-Optimierung, geräteübergreifendes ID-Stitching und berührungslose Mobile SDKs zu investieren.

Strategische Konsolidierung verändert das Feld. EQS Groups Kauf der Ethik-Sparte von OneTrust im Dezember 2024 veranschaulicht die Anbieterstrategien in Richtung einer End-to-End-Governance, die Hinweisgeberschutz, Vorfallsreaktion und Einwilligungsorchestrierung umfasst. Partnerschaften wie die zwischen ForgeRock und OneTrust bringen Identitätsföderation und Einwilligungsmanagement in einheitliche Journeys zusammen und erleichtern den Übergang von der Authentifizierung zur Autorisierung. Disruptoren wie Transcend und Privado differenzieren sich durch code-zentrierte Datenschutztools und kontinuierliches Monitoring; 90 % der Transcend-Kunden berichten von einer verbesserten Compliance nach der Migration, während Privados Studie aus dem Jahr 2024 ergab, dass 75 % der Websites nach wie vor gegen Einwilligungsregeln verstoßen – was erheblichen Raum für Innovationen signalisiert.

Aufkommende Nischenbereiche umfassen IoT-Einwilligungsorchestrierung, Web3-Credential-Ausstellung und datenschutzintegrierte DevSecOps-Pipelines. Anbieter, die messbaren Geschäftswert liefern – geringere Kampagnenabbruchraten, höhere Opt-in-Raten und reduzierte Rechtskosten – werden rein compliance-getriebene Angebote übertreffen, da Käufer die Einwilligung zunehmend als Wachstumstreiber statt als Kostenfaktor betrachten.

Marktführer im Bereich Einwilligungsmanagement

OneTrust

TrustArc

Usercentrics (inkl. Cookiebot)

Crownpeak

Quantcast

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Microsoft Advertising bestätigte verpflichtende Einwilligungssignale bis zum 5. Mai 2025 für EWR-, UK- und Schweizer Kampagnen und formalisierte damit die Anforderungen des Einwilligungsmodus.

- Januar 2025: Das US-amerikanische Justizministerium erließ ab dem 8. April 2025 geltende Vorschriften, die den ausländischen Zugang zu sensiblen Personaldaten einschränken und neue Einwilligungskontrollen für Gesundheitseinrichtungen einführen.

- Dezember 2024: EQS Group erwarb die Ethik- und Compliance-Einheit von OneTrust und erweiterte damit seine Präsenz in den Vereinigten Staaten.

- November 2024: Privados „Statusbericht zur Website-Privatsphäre 2024” zeigte, dass 75 % der US-amerikanischen und EU-Websites die Einwilligungsanforderungen weiterhin nicht erfüllen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut Mordor Intelligence zählt unsere Studie den globalen Markt für Einwilligungsmanagement als den jährlichen Umsatz, der durch speziell entwickelte Software und professionelle oder verwaltete Dienste erzielt wird, die Benutzerberechtigungen über Websites, mobile Apps, verbundene Geräte und API-Hooks erfassen, speichern, aktualisieren und prüfen und gleichzeitig die Einhaltung von GDPR, CCPA, LGPD, DPDP und vergleichbaren Gesetzen automatisieren.

Ausschluss des Geltungsbereichs: Einfache einstufige Cookie-Banner, die weder granulare Einstellungen speichern noch überprüfbare Audit-Protokolle erstellen, fallen nicht in diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Touchpoint

- Web-App

- Mobile App

- API/SDK

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen

- Nach Endbenutzerbranche

- IT und Telekommunikation

- Behörden und öffentlicher Sektor

- Gesundheitswesen und Biowissenschaften

- Einzel- und E-Commerce-Handel

- BFSI

- Medien und Unterhaltung

- Sonstige (Reisen, Bildung)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit Produktverantwortlichen, Datenschutzbeauftragten, Marketing-Integratoren und Datenschutzbeauftragten in Nordamerika, Europa, dem asiatisch-pazifischen Raum und Lateinamerika, deren Erkenntnisse die Akzeptanzkurven, die durchschnittlichen Verkaufspreise und die anstehenden Regeländerungen verfeinerten.

Desk Research

Unsere Analysten haben zunächst das rechtliche Terrain durch die offenen Portale des European Data Protection Board, der US FTC, des indischen DPDP Dashboard und des australischen OAIC kartiert, in denen die obligatorischen Zustimmungselemente dargelegt werden. Branchenverbände wie IAB Europe und IAB Tech Lab erläuterten die technischen Rahmenbedingungen, während Makroindikatoren der Weltbank, von Eurostat, der ITU und der nationalen Handelsministerien die Internetreichweite, die Online-Ausgaben und die Anzahl der KMUs, die die Akzeptanz steuern, ermittelten. Unternehmenspapiere, IPO-Papiere, Ausschreibungsbekanntmachungen und Gewinnaufrufe bildeten den Rahmen für die Umsatzspannen der Anbieter, und selektive Abfragen von D&B Hoovers und Dow Jones Factiva überprüften diese Zahlen. Die zitierten Quellen dienen der Veranschaulichung; viele andere öffentliche und abonnierte Quellen haben unsere Arbeit beeinflusst.

Marktgrößenbestimmung und -prognose

Die Größenbestimmung begann mit einer Top-Down-Analyse, bei der die weltweiten Internetnutzer mit den täglichen Website-Besuchen und dem Anteil der Domains mit aktivem Datenschutzrecht multipliziert wurden, um einen Pool von Zustimmungsereignissen zu erstellen, den wir mithilfe von durch Interviews verifizierten CMP-Kosten-pro-Million-Sätzen in Ausgaben umrechneten. Gezielte Bottom-up-Anbieter-Roll-ups validierten die Gesamtwerte, und Lücken über fünf Prozent lösten eine Neukalibrierung aus. Eine multivariate Regression, die neue Gesetze, IAB-konforme CMP-Rollouts, Abonnement-ASP-Verschiebungen, Cloud-Traffic-Volumen und digitale Werbebudgets kombiniert, bestimmt die Prognose für 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden von zwei Analysten geprüft, Logiktests unterzogen und mit den öffentlichen Angaben abgeglichen. Die Berichte werden jedes Jahr aktualisiert und zwischenzeitlich auf den neuesten Stand gebracht, wenn bahnbrechende Geldstrafen, Urteile oder Plattformverschiebungen die Nachfrage wesentlich verändern.

Warum Mordors Grundlage für die Verwaltung von Einwilligungen Glaubwürdigkeit genießt

Veröffentlichte Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Währungen und Aktualisierungsrhythmen wählen. Unser diszipliniertes, jährlich aktualisiertes Modell bietet einen transparenten Mittelwert, den Planer nachvollziehen können.

Zu den wichtigsten Faktoren für die Lücke gehören das Fehlen von Dienstleistungseinnahmen, die optimistische Durchdringung von Kleinst- und Kleinunternehmen, der statische Forex für 2020 und die begrenzte geografische Abdeckung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 910 Millionen USD (2025) | Mordor Intelligence | - |

| 765 Millionen USD (2025) | Globale Unternehmensberatung A | Dienstleistungen ausgeschlossen, fest 2020 USD |

| 903 Millionen USD (2025) | Regionale Beratung B | Zählt nur in Nordamerika und Europa |

| 2 271 Millionen USD (2030) | Industrieverband C | Schlagzeilen über zukünftigen Wert, aggressive Einführung von Mikro-SMBs |

Diese Kontraste zeigen, wie unser ausgewogener Umfang, die Zwei-Wege-Modellierung und die rechtzeitige Aktualisierung den Entscheidungsträgern eine verlässliche, wiederholbare Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Einwilligungsmanagement?

Der Markt für Einwilligungsmanagement wird im Jahr 2026 auf 1,07 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,34 Milliarden USD erreichen.

Welche Region führt umsatzmäßig?

Nordamerika führt mit einem Umsatzanteil von 36,20 % im Jahr 2025, getrieben durch staatliche Datenschutzgesetze und eine starke Unternehmensadoption.

Welches Segment wächst am schnellsten?

Das Gesundheitswesen verzeichnet mit einer CAGR von 18,7 % für 2026–2031 das schnellste Wachstum, bedingt durch strengere Vorschriften für die Übertragung geschützter Gesundheitsinformationen.

Warum expandieren Dienstleistungen so schnell?

Die regulatorische Komplexität und ein Mangel an internem Datenschutz-Know-how veranlassen Unternehmen dazu, Implementierungsberatung und verwaltete Compliance-Dienste in Anspruch zu nehmen, was eine CAGR von 17,1 % für Dienstleistungen antreibt.

Wie profitiert die Cloud-Bereitstellung vom Einwilligungsmanagement?

Cloud-Plattformen bieten Echtzeit-Regulierungsaktualisierungen, elastische Skalierbarkeit und globale Edge-Bereitstellung und unterstützen damit die höchste prognostizierte CAGR von 18,0 % unter allen Bereitstellungsmodellen.

Seite zuletzt aktualisiert am: