Größe und Marktanteil des Marktes für Industriemonitore

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

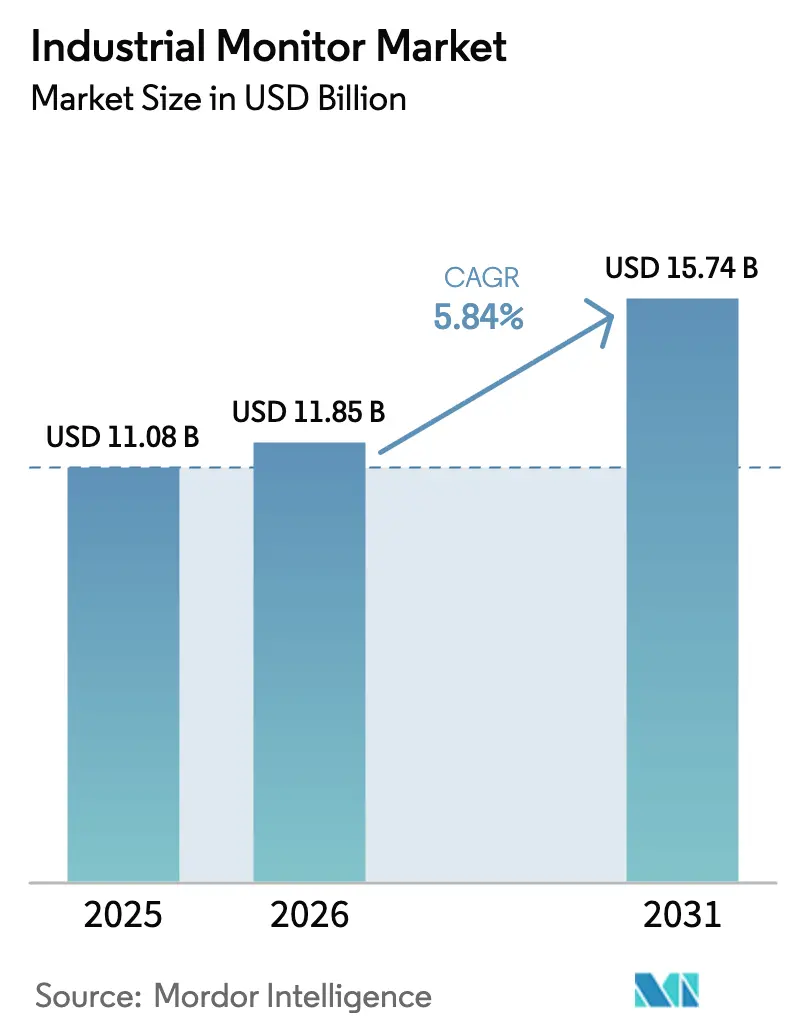

| Marktgröße (2026) | 11.85 Milliarden US-Dollar |

| Marktgröße (2031) | 15.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriemonitore von Mordor Intelligence

Der Markt für Industriemonitore hat eine Größe von 11,08 Milliarden USD im Jahr 2025, 11,85 Milliarden USD im Jahr 2026 und wird bis 2031 15,74 Milliarden USD erreichen, mit einer CAGR von 5,84 % von 2026 bis 2031. Die Expansion spiegelt die Ablösung von Kathodenstrahl- und Kaltkathodenfluoreszenzlampen-Displays zugunsten von Dünnschichttransistor-Flüssigkristallanzeigen und organischen Leuchtdiodenpanelen wider, die die IEC-61010- und ATEX-Gruppe-II-Konformität für gefährliche Standorte erfüllen. Upgrades werden durch Smart-Factory-Nachrüstungen beschleunigt, die Mensch-Maschine-Schnittstellen in bestehende Maschinen integrieren, durch Edge-KI-Inspektionsstationen, die eine latenzarme lokale Visualisierung erfordern, sowie durch strengere OSHA- und EU-Sicherheitsvorschriften, die hochhelle Bildschirme erfordern, die Vibrationen und elektromagnetischen Störungen standhalten. Veränderte Bildschirmgrößenpräferenzen hin zu großen Formaten für die statistische Prozesskontrolle, steigende Bestellungen aus Halbleiter-Reinräumen für Open-Frame-Module sowie die frühe Einführung selbstemittierender organischer Leuchtdiodenpanele in der Öl- und Gasbranche treiben den inkrementellen Wert voran. Anbieter mit vertikal integrierten Teams für Glas, Hintergrundbeleuchtung und Firmware dämpfen Lieferkettenerschütterungen und verteilen die Kosten für Cybersicherheitszertifizierungen auf mehrere Produktlinien, wodurch der Abstand zu preisgetriebenen Wettbewerbern zunimmt.

Wichtigste Erkenntnisse des Berichts

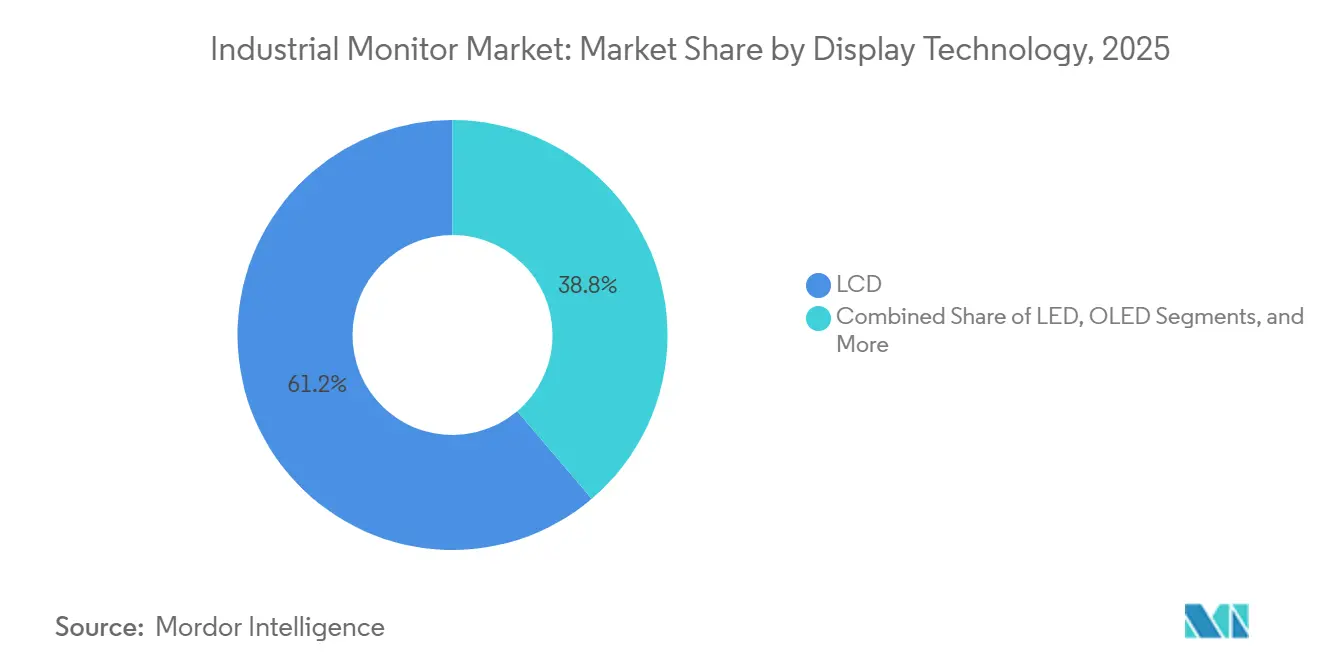

- Nach Anzeigetechnologie führten Flüssigkristallanzeigen im Jahr 2025 mit einem Umsatzanteil von 61,21 %, während organische Leuchtdiodenpanele bis 2031 voraussichtlich mit einer CAGR von 21,53 % wachsen werden.

- Nach Bildschirmgröße entfiel auf das Segment 12–23 Zoll im Jahr 2025 ein Marktanteil von 39,56 % am Markt für Industriemonitore, und Displays mit mehr als 32 Zoll wachsen bis 2031 mit einer CAGR von 20,66 %.

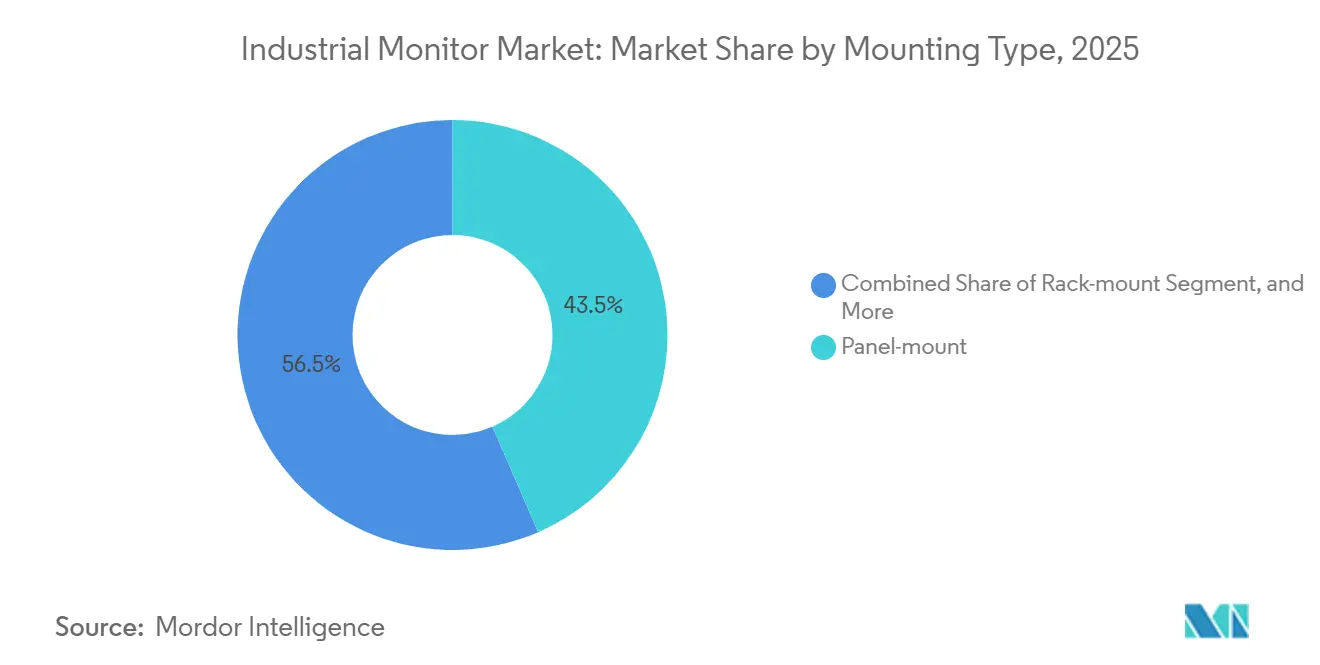

- Nach Montagetyp hielten Einbaugeräte im Jahr 2025 einen Anteil von 43,47 % am Markt für Industriemonitore, während Open-Frame-Konfigurationen über den Prognosezeitraum mit einer CAGR von 21,05 % wachsen.

- Nach Endverbrauchsbranche entfiel auf die Automobilherstellung im Jahr 2025 ein Anteil von 23,14 %, während Medizin- und Gesundheitswesendisplays mit der höchsten CAGR von 20,92 % bis 2031 wachsen.

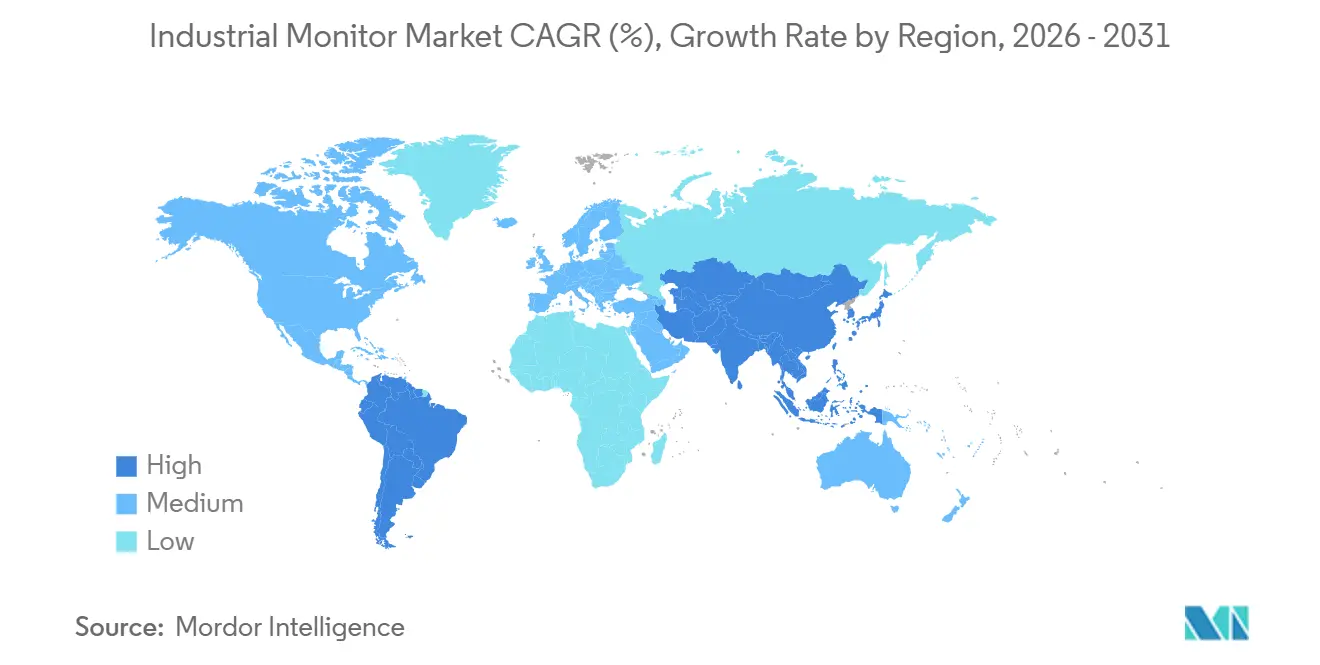

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 41,88 %, und Südamerika wird voraussichtlich zwischen 2026 und 2031 die höchste CAGR von 22,44 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriemonitore

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Smart-Factory-Nachrüstungen | +1.2% | Global, mit Schwerpunkt in Deutschland, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Edge-KI-Sichtprüfungen | +1.4% | APAC-Kern (China, Taiwan, Vietnam), Ausweitung auf den nordamerikanischen Automobilgürtel | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der OSHA- und EU-Maschinenrichtlinien | +0.9% | Nordamerika und EU, mit Ausstrahlungseffekten auf exportorientierte ASEAN-Hersteller | Langfristig (≥ 4 Jahre) |

| Wachstum von batteriebetriebenen autonomen mobilen Robotern | +1.1% | Nordamerikanische Logistikzentren, EU-Lagerhaltung, APAC- E-Commerce-Fulfillment-Center | Mittelfristig (2–4 Jahre) |

| Auslaufen von Kathodenstrahl- und CCFL-Monitoren und veralteten Linien | +0.7% | Global, beschleunigter Austausch in regulierten Branchen (Pharma, Luft- und Raumfahrt) | Kurzfristig (≤ 2 Jahre) |

| OEM-Bündelung von Panel-PCs mit Industriemonitoren | +0.5% | Global, am stärksten bei vertikal integrierten Anbietern (Deutschland, Taiwan, Vereinigte Staaten) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Smart-Factory-Nachrüstungen

Kleine und mittlere Hersteller rüsten neue Mensch-Maschine-Schnittstellen an langlebigen Maschinen nach, um Live-Daten zur Gesamtanlageneffektivität zu erfassen, ohne Ersatzanlagen kaufen zu müssen. Plattform Industrie 4.0 berichtete, dass 68 % der deutschen KMU zwischen 2024 und 2025 mindestens ein vernetztes Display hinzugefügt haben.[1]Plattform Industrie 4.0, "Umsetzungsumfrage 2025," plattform-i40.de Siemens verzeichnete im Jahr 2025 einen Anstieg des Nachrüstmonitor-Umsatzes um 22 % im Jahresvergleich und stellte ein Verhältnis von drei zu eins bei den Verkäufen fest, das Nachrüstungen gegenüber Neuanlagen in Europa und Nordamerika bevorzugt. Nachrüstkäufer spezifizieren IP65-versiegelte Blenden, VESA-Halterungen und protokollagnostisches Ethernet, um Installationsausfallzeiten zu verkürzen. Der Spezifikationstrend lenkt Bestellungen zu Anbietern, die modulare Displays anbieten, die mit Profinet-, EtherCAT- und Modbus-TCP-Stacks kompatibel sind.

Wachsende Nachfrage nach Edge-KI-Sichtprüfungen

Elektronik- und Automobilmonteure verbinden jetzt kompakte Bildsensoren mit nahegelegenen Industriemonitoren, sodass Techniker Fehlermarkierungen in Echtzeit validieren können. Cognex lieferte im Jahr 2025 1,2 Millionen In-Sight-SnAPP-Sensoren aus, ein Anstieg von 34 % gegenüber 2024, wobei 61 % in Batterie- und Elektronikanlagen im asiatisch-pazifischen Raum eingesetzt wurden.[2]Cognex Corporation, "Formular 10-K 2025," sec.gov Teslas Gigafactory Berlin installierte im Jahr 2025 480 Inspektionszellen, von denen jede einen 23-Zoll-Touchscreen aufweist, der es Bedienern ermöglicht, konvolutionale Netzwerke vor Ort neu zu trainieren. Diese Stationen erfordern eine 4K-Auflösung bei 60-Hz-Bildwiederholrate und eingebettete Grafikprozessoren, was die Nachfrage nach leistungsstärkeren Panels im Markt für Industriemonitore antreibt.

Verschärfung der OSHA- und EU-Maschinenrichtlinien

Neue Vorschriften verlangen, dass Bedienstationen Warnhinweise bei 10.000 Lux Licht sichtbar halten, Aufprallen aus einem Meter Höhe standhalten und die Helligkeit bei Notabschaltereignissen aufrechterhalten. Die EU-Maschinenverordnung 2023/1230 trat im Januar 2027 in Kraft und beeinflusst direkt die Kaufaufträge für 2026. OSHA-Zitate für unzureichende Absicherung stiegen im Geschäftsjahr 2025 um 19 %, was präventive Upgrades älterer Linien mit 1.200-Nit-sonnenlichtlesbaren Displays veranlasste. Rockwell Automation verzeichnete im späten Jahr 2025 einen Anstieg der Verkäufe sicherheitsbewerteter Monitore um 27 % im Quartalsvergleich, als Automobil- und Lebensmittelverarbeiter sich auf strengere Prüfungen vorbereiteten.

Wachstum von batteriebetriebenen autonomen mobilen Robotern

Lager- und Fulfillment-Betreiber rüsten mobile Roboter mit kleinen Displays aus, die eine Umleitung und Ausnahmebehandlung während der Fahrt ermöglichen. OMRONs LD-Flotte protokollierte im Jahr 2025 4,8 Millionen Betriebsstunden an 620 Standorten, und jeder Roboter trug einen robusten 10,1-Zoll-Touchscreen. Amazon Robotics fügte im Jahr 2025 12.000 solcher Einheiten hinzu und berichtete von einer Reduzierung der manuellen Scanner-Übergaben um 41 % sowie schnelleren Kommissionierzyklen. Lithium-Eisenphosphat-Batterien verlängern die Laufzeiten auf 16 Stunden, was das Interesse an energiesparenden transflektiven Panels weckt, die unter Hochregal-LED-Beleuchtung lesbar bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Lieferkettenvolatilität bei industrietauglichem TFT-Glas | -0.8% | Global, akut in der japanischen und taiwanesischen Glassubstratproduktion | Kurzfristig (≤ 2 Jahre) |

| Hohe Kapitalkosten für IEC-Ex/ATEX-zertifizierte Displays | -0.6% | Öl- und Gasregionen (Naher Osten, Nordsee, Permian Basin), chemische Verarbeitungszonen | Mittelfristig (2–4 Jahre) |

| Margenverengung durch Kommoditisierung von mittelgroßen LCD-Panels | -0.4% | Global, am stärksten im 15–21-Zoll-Standardauflösungssegment | Langfristig (≥ 4 Jahre) |

| Steigende Cybersicherheitszertifizierungskosten für IIoT-fähige Monitore | -0.5% | Nordamerikanische und EU-Fertigung, Ausweitung auf APAC-Exportlieferanten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Lieferkettenvolatilität bei industrietauglichem TFT-Glas

Nur drei Anbieter liefern alkalifreies Glas, das Betriebszyklen von -30 °C bis +80 °C standhält, sodass jeder Ausfall den Markt für Industriemonitore schnell trifft. Corning meldete im vierten Quartal 2025 eine Kapazitätsauslastung von 94 % für Eagle XG, und die Lieferzeiten stiegen auf 18 Wochen, das Doppelte der Lieferzeiten für Verbraucherglas. Ein Brand im März 2025 in AGCs Takasago-Werk legte 12 % der globalen Kapazität für sieben Monate lahm und zwang Monitorhersteller, Gehäuse für dickere Substrate neu zu gestalten oder Lieferungen zu verzögern.[3]Nikkei Asia, "AGC-Werksbrand stört Industrieglas," asia.nikkei.com Die Spotpreise für 15-Zoll-Industrieglasscheiben schwankten im Jahr 2025 zwischen 42 USD und 68 USD und verengten die ohnehin dünnen Bruttomargen.

Steigende Cybersicherheitszertifizierungskosten für IIoT-fähige Monitore

Das Bestehen der IEC-62443-4-2-Sicherheitsstufe 2 fügt 30.000 bis 80.000 USD an Prüfgebühren pro Produktfamilie hinzu. Schneider Electric erklärte, dass Cybersicherheit im Jahr 2025 4,2 % seiner Automatisierungs-F&E-Ausgaben ausmachte und zur Einstellung von 19 % seiner Legacy-Modelle führte. UL Solutions führte im Januar 2025 sein CAP-Testregime ein, das Entwicklungszyklen um bis zu 14 Monate verlängert und kleine Unternehmen abschreckt. Die Anforderung konsolidiert den Marktanteil im Markt für Industriemonitore bei Anbietern, die die zusätzlichen Kosten auf breite Produktkataloge umlegen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anzeigetechnologie: OLED gewinnt in gefährlichen Zonen

Flüssigkristallanzeigen hielten im Jahr 2025 einen Anteil von 61,21 %, gestützt durch etablierte Hintergrundbeleuchtungs-Lieferketten. Organische Leuchtdiodenpanele werden voraussichtlich mit einer CAGR von 21,53 % wachsen, da Öl- und Gasbetreiber selbstemittierende Pixel bevorzugen, die Hochspannungswechselrichter in ATEX-Zone-1-Räumen überflüssig machen. LG Display erhielt im Oktober 2025 die IECEx-Zertifizierung für ein 15,6-Zoll-Panel und erschloss damit Möglichkeiten in Offshore- und Raffinerieprojekten. Direkt-LED-Arrays werden in Außenumspannwerken eingesetzt, wo das Umgebungslicht 50.000 Lux übersteigt, während E-Paper eine Nischenlösung für energiesparende Kommissionierstationen bleibt.

In chirurgischen Sälen von Krankenhäusern verbessert der unendliche Kontrast die Visualisierung bei gedämpftem Licht. Siemens Healthineers führte im Jahr 2025 27-Zoll-Monitore mit organischen Leuchtdioden in 340 Operationssälen ein, und Chirurgen erkannten Anomalien 18 % schneller als mit Flüssigkristallmodellen. Das schlanke 6-Millimeter-Profil erleichtert die Integration in Deckenausleger und unterstützt die Anforderungen an sterile Luftströmung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bildschirmgröße: Große Formate transformieren Automobillinien

Das 12–23-Zoll-Segment hielt im Jahr 2025 einen Anteil von 39,56 % aufgrund der Vertrautheit in der diskreten Fertigung. Displays über 32 Zoll werden voraussichtlich jährlich mit einer Rate von 20,66 % wachsen, da Automobilhersteller Videowände einsetzen, die Daten von Hunderten von speicherprogrammierbaren Steuerungen aggregieren. BMWs Werk Spartanburg installierte im Jahr 2025 43-Zoll-Einheiten und reduzierte ungeplante Ausfallzeiten um 23 %.

Pharmazeutische Anwender installieren 55-Zoll-Touchscreens in aseptischen Räumen, um Chargenprotokolle zu überprüfen, ohne Reinzonen zu verlassen. Mercks Standort Darmstadt verkürzte die Dispositionszyklen um fünf Tage, nachdem im Jahr 2025 56 große Bildschirme installiert wurden. Robuste Sub-12-Zoll-Panels bleiben für mobile Roboter und tragbare Diagnosegeräte unverzichtbar, bei denen Leistungsbudgets die Hintergrundbeleuchtungsleistung begrenzen.

Nach Montagetyp: Open-Frame dominiert Reinräume

Einbaugehäuse behielten im Jahr 2025 einen Anteil von 43,47 %, geschätzt in Lebensmittel- und Chemieanlagen, die IP69K und Edelstahlblenden benötigen. Open-Frame-Module werden bis 2031 voraussichtlich mit einer CAGR von 21,05 % wachsen, da Halbleiterfabriken blanke Panels in Laminarströmungsschränke integrieren. Intel rüstete im Jahr 2025 1.200 Open-Frame-Monitore in Fab 34 nach und reduzierte Kontaminationsabweichungen um 31 %.

Armhalterungssysteme sind in kollaborativen Roboterzellen im Trend, die wöchentlich neu konfiguriert werden. ABBs YuMi-Einsätze nutzten im Jahr 2025 Gelenkarm-Halterungen in 420 Linien, sodass Bediener Bildschirme in Reichweite bringen konnten. Rackmontage-Displays bleiben in Rechenzentren verbreitet, während Chassis-Montage-Varianten militärischen Plattformen dienen, die Stoßfestigkeit priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen übertrifft traditionelle Fertigung

Die Automobilindustrie hielt im Jahr 2025 im Markt für Industriemonitore einen Anteil von 23,14 %, da Batterieproduktionslinien Wärmebildüberlagerungen benötigten. Medizin und Gesundheitswesen werden voraussichtlich eine CAGR von 20,92 % verzeichnen, da Operationssäle 4K- und 8K-Visualisierung fordern. GE HealthCare lieferte im Jahr 2025 87.000 Vscan-Air-Ultraschallgeräte mit 5,7-Zoll-Displays aus, von denen mehr als die Hälfte für Point-of-Care-Umgebungen bestimmt war.

Upgrades in der Öl- und Gasbranche beschleunigten sich, nachdem Shell im Jahr 2025 340 Kathodenstrahlmonitore auf der schwimmenden Gasanlage Prelude durch 21-Zoll-ATEX-zertifizierte Touchscreens ersetzte. Logistikinstallationen bevorzugen 1.000-Nit-transflektive Bildschirme, während Lebensmittelverarbeiter IP69K-Gehäuse spezifizieren, die Dampfreinigung tolerieren.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte im Jahr 2025 mit einem Anteil von 41,88 % aufgrund von Robotikvorschriften in China und Subventionen in Indien, die Elektronikclusters antreiben. Südkoreas fortschrittliche Halbleiterfabriken installierten im Jahr 2025 18.000 Open-Frame-Displays für die Extrem-Ultraviolett-Lithografie, und Japans Ministerium für Wirtschaft, Handel und Industrie berichtete von einer Adoptionsrate von 68 % für kollaborative Roboter unter KMU.[4]Ministerium für Wirtschaft, Handel und Industrie Japan, "KMU-Kobot-Umfrage 2025," meti.go.jp Diese Projekte bevorzugen hochauflösende Panels, die chemischen Nebeln im Markt für Industriemonitore standhalten.

Südamerika wird voraussichtlich jährlich mit einer Rate von 22,44 % wachsen, angetrieben durch die Nachfrage nach explosionsgeschützten Monitoren aus Brasiliens Rota-2030-Programm und der Expansion des argentinischen Vaca-Muerta-Schiefergebiets. Petrobras vergab Ende 2025 Aufträge für 2.400 solcher Einheiten für Vor-Salz-Plattformen. Regionale Distributoren investieren in Servicezentren in São Paulo, die eine Vor-Ort-Kalibrierung gemäß den elektromagnetischen ANATEL-Vorschriften anbieten.

Nordamerika und Europa werden voraussichtlich im mittleren einstelligen Bereich wachsen. Ersatzzyklen dominieren, aber die Rückverlagerung im Rahmen des CHIPS and Science Act und des EU-Netto-Null-Industrie-Gesetzes fördert neue Halbleiter- und Batterie-Gigafabriken, die 4K-Großformatdisplays benötigen. Nahostraffinerien rüsten Leiträume mit Videowänden auf, während Afrikas Bergbausektor Bedienerräume mit Weittemperaturpanelen modernisiert.

Wettbewerbslandschaft

Der Markt für Industriemonitore ist mäßig konzentriert. Die fünf größten Anbieter – Advantech, Siemens, Rockwell Automation, Schneider Electric und Kontron – hielten im Jahr 2025 zusammen rund 38 % Marktanteil, wobei keiner über 12 % lag. Der Wettbewerbsvorteil konzentriert sich auf vertikale Integration und Ökosystem-Bündelung, die Kunden an Software- und Hardware-Suiten bindet. Advantech berichtete, dass 61 % des Display-Umsatzes im Jahr 2025 von Kunden stammte, die drei oder mehr Kategorien aus seinem Automatisierungsportfolio kauften, was die Stärke des Cross-Sellings unterstreicht.

Taiwanesische und südkoreanische Marktteilnehmer komprimieren die Margen im 15–21-Zoll-Flüssigkristallsegment, indem sie 30 % unter den etablierten Anbietern anbieten. Tier-1-Anbieter reagieren mit der Hinzufügung von Predictive-Maintenance-Analysen, Cybersicherheit als Dienstleistung und eingebetteten KI-Beschleunigern. Siemens meldete im Jahr 2025 14 Patente, die displaymontierte Inferenz-Engines abdecken, die Bilddaten lokal verarbeiten, was auf eine Verlagerung hin zu Edge-Computing hindeutet.

Zertifizierungen bleiben ein Schutzwall. IEC-62443-4-2- und ATEX-Gruppe-IIC-Tests verlängern die Vorlaufzeiten um 18–24 Monate und kosten 50.000 USD oder mehr pro Modell, ohne Cybersicherheitsgebühren. Etablierte Unternehmen mit internen Labors überwinden diese Hürden schneller und halten kleinere Herausforderer in margenschwächeren Nischen wie E-Paper oder nicht vernetzten Displays.

Marktführer im Bereich Industriemonitore

Advantech Co., Ltd.

Kontron S&T AG

ADLINK Technology Inc.

Siemens AG

Sparton LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Rockwell Automation verpflichtete sich zu 180 Millionen USD für die Erweiterung seines Werks in Kattowitz, Polen, mit dem Hinzufügen von optischen Inspektionslinien für Produkte des Marktes für Industriemonitore.

- November 2025: Siemens brachte den Panel-PC Simatic IPC547G mit einem 1.200-Nit-21,5-Zoll-Bildschirm auf den Markt, der nach IEC 61850-3 für Außenumspannwerke zertifiziert ist.

- Oktober 2025: Schneider Electric erwarb ETIC Telecom für 210 Millionen EUR (223 Millionen USD), um eisenbahnzertifizierte und MIL-STD-810-robuste Displays zu erhalten.

- September 2025: Advantech kooperierte mit Microsoft, um Azure IoT Edge auf FPM-7000-Monitoren vorzuinstallieren und so containerisierte KI an Kundenstandorten zu ermöglichen.

- August 2025: Kontron eröffnete ein F&E-Zentrum im Wert von 95 Millionen USD in Augsburg mit Schwerpunkt auf organischen Leuchtdioden und transparenten Industriedisplays.

Umfang des globalen Berichts über den Markt für Industriemonitore

Der Markt für Industriemonitore ist segmentiert nach Anzeigetechnologie (LCD, LED, OLED, E-Paper und weitere), Bildschirmgröße (unter 12 Zoll, 12–23 Zoll, 23–32 Zoll, größer als 32 Zoll), Montagetyp (Einbaumontage, Rackmontage, VESA-/Armhalterung, Open-Frame/Chassis), Endverbrauchsbranche (Automobilherstellung, Öl und Gas, Logistik und Transport, Medizin und Gesundheitswesen, Metalle und Bergbau, Lebensmittel und Getränke, Halbleiter und Elektronik, sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LCD |

| LED |

| OLED |

| E-Paper und weitere |

| Unter 12 Zoll |

| 12–23 Zoll |

| 23–32 Zoll |

| Größer als 32 Zoll |

| Einbaumontage |

| Rackmontage |

| VESA-/Armhalterung |

| Open-Frame/Chassis |

| Automobilherstellung |

| Öl und Gas |

| Logistik und Transport |

| Medizin und Gesundheitswesen |

| Metalle und Bergbau |

| Lebensmittel und Getränke |

| Halbleiter und Elektronik |

| Sonstige Endverbrauchsbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Anzeigetechnologie | LCD | |

| LED | ||

| OLED | ||

| E-Paper und weitere | ||

| Nach Bildschirmgröße | Unter 12 Zoll | |

| 12–23 Zoll | ||

| 23–32 Zoll | ||

| Größer als 32 Zoll | ||

| Nach Montagetyp | Einbaumontage | |

| Rackmontage | ||

| VESA-/Armhalterung | ||

| Open-Frame/Chassis | ||

| Nach Endverbrauchsbranche | Automobilherstellung | |

| Öl und Gas | ||

| Logistik und Transport | ||

| Medizin und Gesundheitswesen | ||

| Metalle und Bergbau | ||

| Lebensmittel und Getränke | ||

| Halbleiter und Elektronik | ||

| Sonstige Endverbrauchsbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Industriemonitore im Jahr 2026?

Er erreichte 11,85 Milliarden USD, mit einem prognostizierten Anstieg auf 15,74 Milliarden USD bis 2031.

Welches Bildschirmgrößensegment wächst am schnellsten?

Displays mit mehr als 32 Zoll werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 20,66 % wachsen, bedingt durch den Einsatz in Automobil-Videowänden.

Warum gewinnen organische Leuchtdiodenpanele Marktanteile?

Sie eliminieren Hochspannungs-Hintergrundbeleuchtungen, erleichtern die ATEX-Zone-1-Konformität und verbessern den Kontrast in Operationssälen.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Südamerika, gestützt durch Brasiliens Rota-2030-Automobilinitiative und Energieprojekte, wird voraussichtlich mit einer CAGR von 22,44 % wachsen.

Wie wirken sich Cybersicherheitsvorschriften auf Anbieter aus?

Die IEC-62443-4-2-Zertifizierung fügt bis zu 80.000 USD pro Modell hinzu und verlängert die Entwicklung um etwa ein Jahr, was integrierten Anbietern zugute kommt.

Was ist das wichtigste kurzfristige Angebotshemmnis?

Die knappe Verfügbarkeit von industrietauglichem TFT-Glas mit nur drei globalen Lieferanten kann die Lieferzeiten auf 18 Wochen verlängern.

Seite zuletzt aktualisiert am: