Indien-Flachglas-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

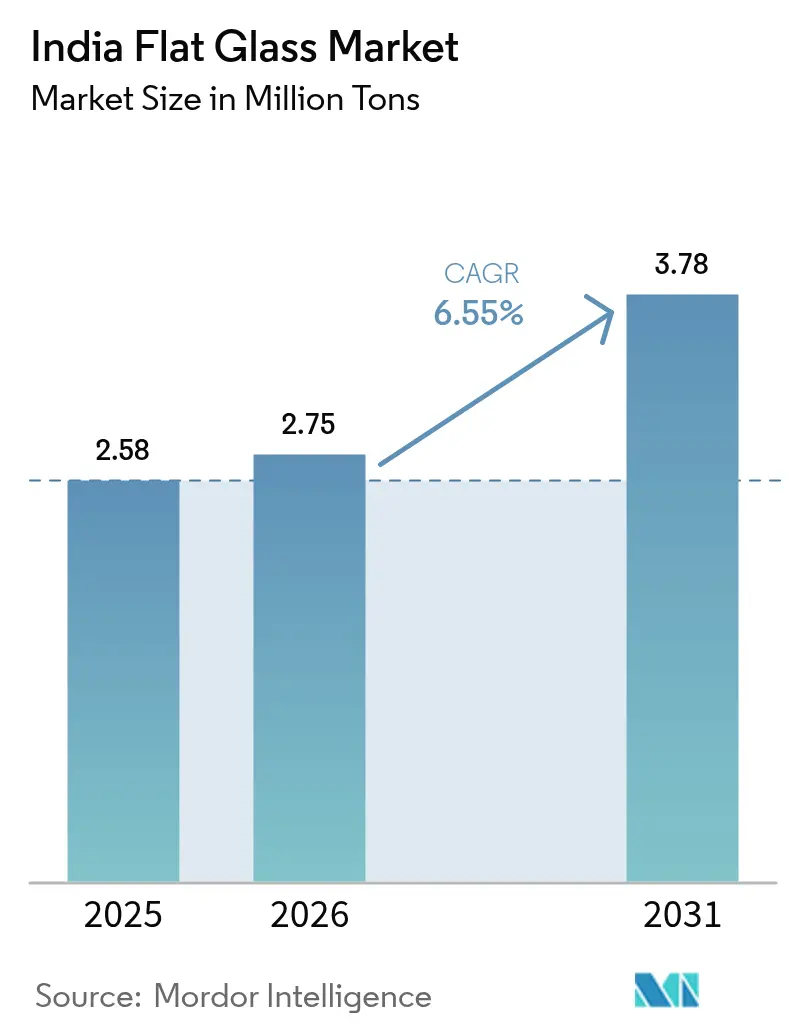

| Marktgröße im Basisjahr (2025) | 2.58 Millionen Tonnen |

| Marktvolumen (2026) | 2.75 Millionen Tonnen |

| Marktvolumen (2031) | 3.78 Millionen Tonnen |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

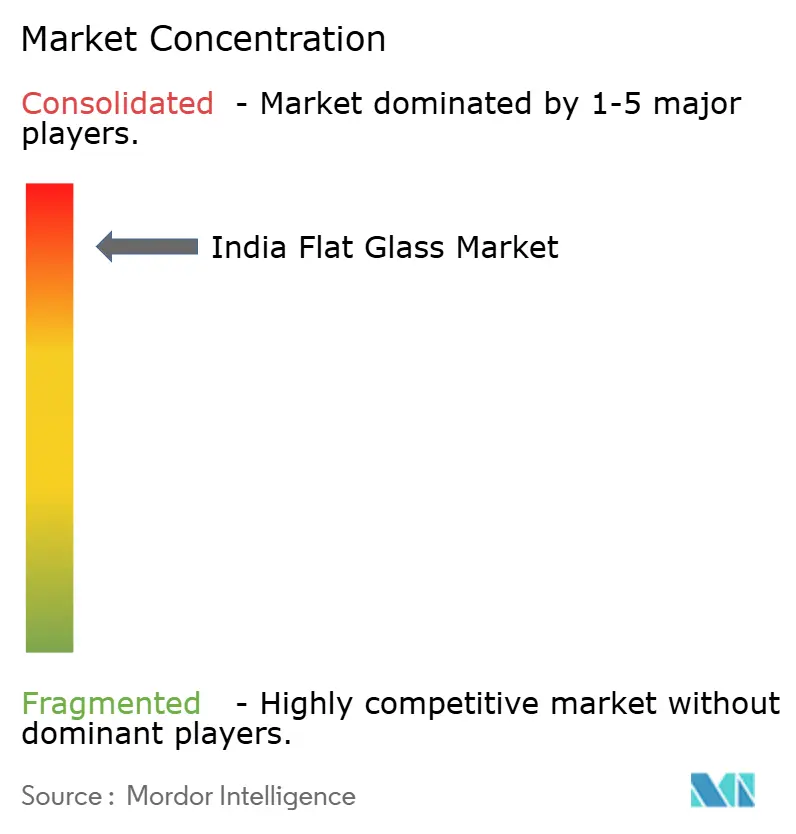

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Flachglas-Marktanalyse von Mordor Intelligence

Die Größe des Indien-Flachglas-Marktes wird voraussichtlich von 2,58 Millionen Tonnen im Jahr 2025 auf 2,75 Millionen Tonnen im Jahr 2026 wachsen und bis 2031 ein Volumen von 3,78 Millionen Tonnen bei einer CAGR von 6,55 % über den Zeitraum 2026–2031 erreichen. Urbanisierung, groß angelegte Infrastrukturprojekte und staatliche Anreize zur Förderung erneuerbarer Energien bilden gemeinsam das Fundament dieser volumensgetriebenen Expansion des Indien-Flachglas-Marktes. Entwickler gewerblicher Immobilien in Städten der ersten und zweiten Kategorie schreiben zunehmend energieeffiziente Fassadensysteme vor, um den sich weiterentwickelnden Bauvorschriften zu entsprechen, während globale Automobilzulieferer ihren Ausstoß aus in Indien ansässigen Werken weiter steigern und die Verglasungsnachfrage auf einem Aufwärtskurs halten. Inländische Hersteller bauen neue Floatglas-Linien und Kapazitäten für Verarbeitetes Glas aus, um ein Angebots-Nachfrage-Gefälle zu schließen, das dazu geführt hatte, dass der Indien-Flachglas-Markt im Jahr 2022 auf Nettoimporte im Wert von 236 Mio. USD angewiesen war. Gleichzeitig halten hohe Erdgaskosten und Volatilität in der Soda-Asche-Versorgung den Druck auf die Margen aufrecht und zwingen Branchenakteure zur Optimierung des Brennstoffmixes sowie zu Forward-Buying-Strategien. Das Zusammenspiel von steigender Nachfrage und Inputkostendruck beschleunigt die Verlagerung hin zu hochwertigem Verarbeitetem Glas, das über stärkere Preissetzungsmacht verfügt und zum strategischen Schwerpunkt der meisten großen Produktionsanlagen geworden ist.

Wesentliche Erkenntnisse des Berichts

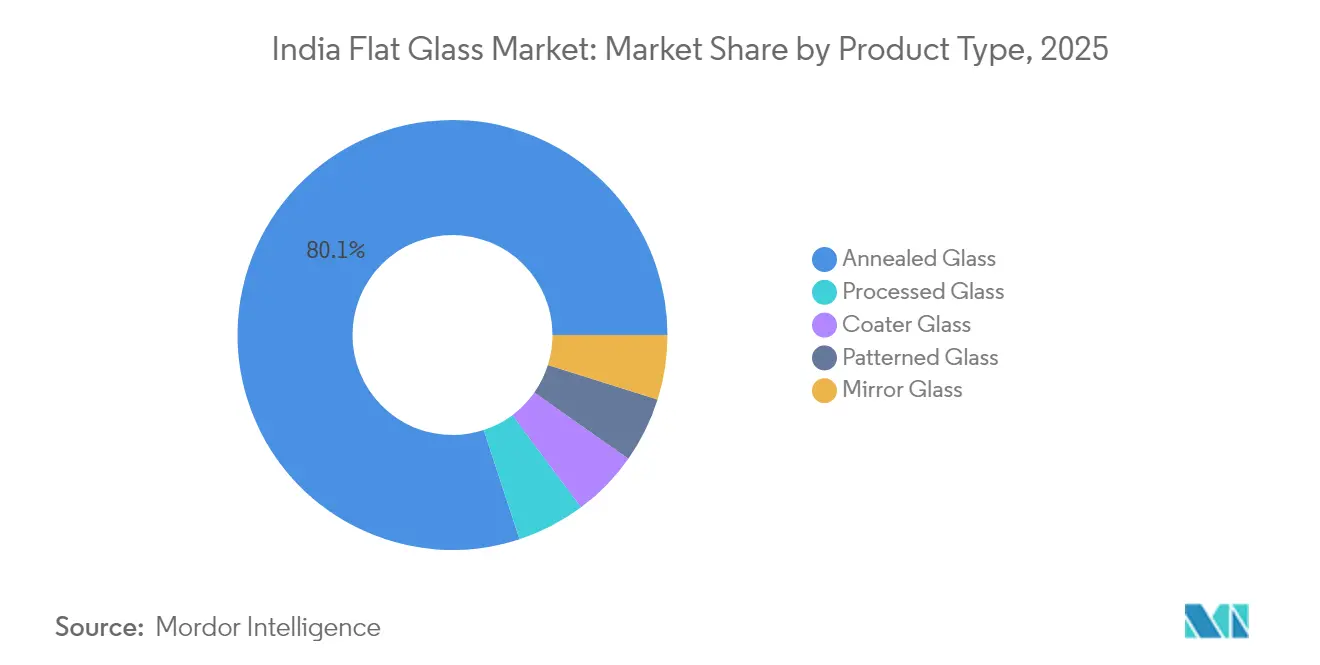

- Nach Produkttyp führte Kalk-Natron-Glas mit einem Indien-Flachglas-Marktanteil von 80,05 % im Jahr 2025, während Verarbeitetes Glas bis 2031 die schnellste CAGR von 7,05 % verzeichnen soll.

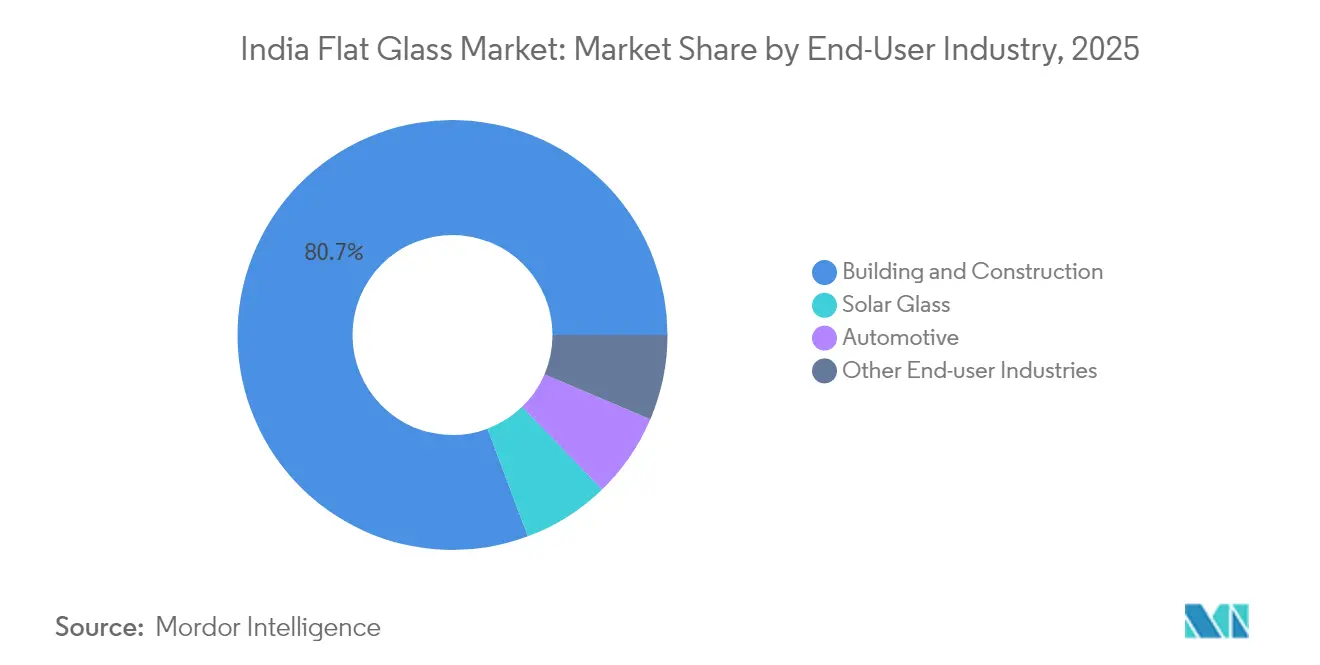

- Nach Endverbraucherbranche entfiel 2025 ein Anteil von 80,70 % der Indien-Flachglas-Marktgröße auf das Bau- und Konstruktionswesen, während Solarglas bis 2031 mit einer CAGR von 8,55 % zulegt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Flachglas-Marktes

Analyse der Treiber und ihrer Auswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der städtischen Infrastruktur und die Initiative Intelligente Städte | +1.80% | Mumbai, Chennai, Bengaluru, Hyderabad | Mittelfristig (2–4 Jahre) |

| Automobilverglasungsnachfrage durch steigende Fahrzeugproduktion | +1.20% | Automobilkorridore Gujarat, Tamil Nadu, Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Nationale Photovoltaik-Ziele als Antrieb für Solarglas-Kapazitäten | +2.10% | Gujarat, Rajasthan, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Bau von Rechenzentren als Treiber für Hochleistungsfassadenglas | +0.90% | Mumbai, Chennai, Bengaluru, Hyderabad | Mittelfristig (2–4 Jahre) |

| PLI-Programme für Elektronik als Impulsgeber für Spezialdisplayglas | +0.70% | Tamil Nadu, Karnataka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der städtischen Infrastruktur und die Initiative Intelligente Städte

Die Initiative Intelligente Städte Indiens hat 8.016 Projekte im Wert von INR 1,64 Billionen genehmigt, was sich in großen Beschaffungsvolumina für Wärmedurchgangskoeffizient-optimierte, solare Steuerungs- und Verbundfassaden niederschlägt, die die HLK-Belastung in öffentlichen und privaten Gebäuden reduzieren. Politische Vorgaben für Nachhaltigkeitszertifizierungen haben die Spezifikationstiefe erweitert und Architekten dazu veranlasst, Verglasungslösungen mit zertifizierten U-Werten und Lichttransmissionsgraden auszuwählen. Inländische Auftragnehmer schreiben Fassadenpakete nun früher im Projektzyklus aus, was Glasverarbeitern eine längere Sicht auf Auftragsbestände ermöglicht und die Kapazitätsplanung unterstützt. Da kleinere Kommunen die Leitlinien für Intelligente Städte replizieren, um Investitionen anzuziehen, verbreitet sich die Nachfrage nach zertifiziertem Glas über die großen Ballungszentren hinaus. Internationale Konsortialpartner aus Europa und Japan übertragen modernste Kenntnisse im Fassadeningenieurwesen und treiben lokale Verarbeiter in Richtung Dreifach-Silber-Beschichtungen und Warme-Kante-Abstandhalter-Technologien, die einst auf Premiumbüros beschränkt waren. Diese Verbreitung von Best Practices erhöht den Wettbewerbsdruck auf traditionelle Floatglas-Betreiber, auf Magnetron-Sputtern umzurüsten oder die Beschichtung an spezialisierte Lohnbeschichter auszulagern.

Nationale Photovoltaik-Ziele als Antrieb für Solarglas-Kapazitäten

Indien strebt bis 2030 500 GW an nicht-fossiler Stromkapazität an, wobei Solarenergie den größten Anteil ausmacht und einen dauerhaften Bedarf an entspiegeltem Ornamentglas für Photovoltaik-Module schafft. Antidumping-Zölle auf chinesische Importe schützen inländische Akteure während der Hochlaufphase und ermöglichen es ihnen, Soda-Asche-Kostensteigerungen weiterzugeben. Technologische Upgrades wie doppelseitig texturiertes Walzglas und Online-Pyrolysebeschichtung steigern die Lichttransmission auf über 93 % und ermöglichen Modulwirkungsgrade, die mit importiertem Glas konkurrieren. Hersteller integrieren auch die Abwärmenutzung aus Zinnbädern, um Brennstoffkosten zu senken und Scope-1-Emissionen zu reduzieren. Exportperspektiven verbessern sich, da indische Module in die USA und europäische Märkte vordringen, die rückverfolgbare, kohlenstoffarme Glaskomponenten benötigen. Folglich gewinnt der Indien-Flachglas-Markt einen wachstumsstarken Spezialbereich, der zyklische Schwankungen in der Baunachfrage abpuffert.

Bau von Rechenzentren als Treiber für Hochleistungsfassadenglas

Hyperscale-Anbieter planen bis 2029 rund 500 MW neue Serverkapazität in Mumbai, Chennai, Bengaluru und Hyderabad, wobei jede Anlage Fassaden erfordert, die die Tageslichtzufuhr optimieren und gleichzeitig strenge Anforderungen an den Wärmedurchgangskoeffizienten und die elektromagnetische Abschirmung erfüllen[1]Internationale Finanzkorporation, "Stärkung der Nachhaltigkeit in der Glasindustrie," ifc.org. Pfosten-Riegel-Fassadenauftragnehmer bestellen Zweifach-Silber-Wärmedämm-Einheiten mit geringem Eisenanteil, die mit Argon gefüllte Hohlräume aufweisen, um Kühllasten zu senken, die bis zu 60 % des Rechenzentrumsenergiebedarfs verursachen. Explosionsschutz-Verbundkonfigurationen werden ebenfalls spezifiziert, um kritische Anlagen zu schützen. Indische Verarbeiter reagieren mit der Installation von Großformat-Härtungsöfen und Autoklaven, die Scheiben mit den Maßen 3,3 m × 6 m aufnehmen können, um globale Hyperscale-Spezifikationen zu erfüllen. Intelligente Glaslösungen mit elektrochomen Beschichtungen wechseln in einigen Rechenzentren von der Pilot- zur kommerziellen Phase und signalisieren eine aufkommende Nachfragenische. Da Betreiber Netto-Null-Zertifizierungen anstreben, nutzen Fassadenglaslieferanten Umwelt-Produktdeklarationen zur Differenzierung ihrer Angebote und betten Nachhaltigkeitskennzahlen in wettbewerbsorientierte Gespräche ein.

PLI-Programme für Elektronik als Impulsgeber für Spezialdisplayglas

Staatliche Anreize in Höhe von INR 38.000 Crore im Rahmen des Elektronik-PLI-Programms regen Investitionen in Mobiltelefon-, Laptop- und Displayanlagen an, die sich hauptsächlich in den Fertigungsclustern Tamil Nadu und Karnataka befinden. Dünn gewalzte Alkali-Alumo-Silikat-Substrate sind für diese Wertschöpfungsketten von entscheidender Bedeutung und veranlassen Flachglasnproduzenten zur Installation von Down-Draw-Fusion- und Overflow-Fusion-Linien, die in Indien bisher nicht vorhanden waren. Enge Maßtoleranzen und Oberflächenfehler-Schwellenwerte unter 5 Mikrometern fördern den Einsatz automatischer optischer Inspektion und Reinräumen der Klasse 100. Wenn integrierte Display-Produktionsstätten kommerzielle Durchsatzmengen erreichen, sichern sich lokale Glaslieferanten Nachfrage durch Importsubstitution und mindern das Währungsrisiko für nachgelagerte Gerätehersteller. Langfristig bereichert der Spezialisierungskanal den Produktmix der Indien-Flachglas-Branche, erhöht die durchschnittliche Erlöse pro Tonne und schützt die Einnahmeströme vor Bauzyklen.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Preise für Soda-Asche und Erdgas | -1.40% | National, mit stärkeren Auswirkungen auf die Produktionszentren Gujarat und Maharashtra | Kurzfristig (≤ 2 Jahre) |

| Strenge Emissionsnormen erhöhen Compliance-Kosten | -0.80% | National, insbesondere ältere Produktionsstätten betreffend | Mittelfristig (2–4 Jahre) |

| Hohe Eingangsfrachtkosten für schweres Floatglas in den Regionen | -1.10% | National, mit stärkeren Auswirkungen auf Binnenstaaten wie Madhya Pradesh, Rajasthan und Uttar Pradesh, die weit von den Produktionszentren entfernt sind | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Preise für Soda-Asche und Erdgas

Indien importierte im Geschäftsjahr 2024 mehr als 10 Millionen Tonnen Soda-Asche, um die inländische Produktion von 2,5 Millionen Tonnen zu ergänzen, und setzte Glashersteller damit globalen Preisschwankungen aus, die mit Energiekosten und Schifffahrtsunterbrechungen zusammenhängen. Ein Anstieg der inländischen Erdgaspreise um 62 % im Jahr 2021 erhöhte die Ofenbrennstoffkosten und erodierte die EBITDA-Margen, insbesondere bei älteren Floatglas-Linien mit einem spezifischen Energieverbrauch von über 5 GJ pro Tonne. Hersteller reagieren mit der Terminierung von Soda-Asche-Lieferungen und dem Einsatz von Peterkoks oder Heizöl, wenn die Vorschriften dies erlauben, obwohl jede Alternative Umrüstungen von Brennern und Emissionsschutzeinrichtungen erfordert. Volatile Spot-Gaspreise erschweren auch die Budgetierung neuer Kapazitätsprojekte, was einige Investoren dazu veranlasst, endgültige Investitionsentscheidungen zu verzögern. Die damit verbundene Belastung des Betriebskapitals erhöht den Finanzierungsbedarf in einer Zeit hoher Zinssätze, belastet den freien Cashflow und verlangsamt Greenfield-Expansionen, die andernfalls dazu beitragen würden, inländische Angebotsdefizite zu beseitigen.

Strenge Emissionsnormen erhöhen Compliance-Kosten

Indiens schrittweise Angleichung an globale Leitlinien für beste verfügbare Technologien für Glasschmelzöfen erfordert die Installation von Gewebefiltern, kontinuierlichem Emissionsmonitoring und NOx-armen Brennern[2]E3S Web of Conferences, "Potenziale zur Reduzierung von Treibhausgasemissionen (THG) durch die Flachglasindustrie mittels Energieeinsparung," e3s-conferences.org. Vor 2010 errichtete Anlagen verfügen oft nicht über ausreichend Platz oder bauliche Voraussetzungen für solche Nachrüstungen, was die Einhaltung der Vorschriften kapitalintensiv macht. Regulatorische Fristen, die sich über den Zeitraum 2025–2028 erstrecken, erzwingen gestaffelte Betriebsunterbrechungen für Upgrades, was die effektive Kapazität vorübergehend reduziert und das Angebot verknappt. Kleinere regionale Akteure tragen das höchste Abschaltungsrisiko aufgrund des eingeschränkten Zugangs zu kostengünstiger Finanzierung, was die Branchenkonsolidierung beschleunigt. Größere Betreiber integrieren Investitionen in elektrische Zusatzbeheizung und Oxyfuel-Technologien, die die Energieintensität um 20 % reduzieren können, aber eine mehrjährige Amortisationszeit aufweisen. Während das langfristige Ergebnis eine sauberere Produktion ist, verringern kurzfristige Investitionsverpflichtungen die Renditeprofile und könnten den Rhythmus schrittweiser Kapazitätserweiterungen verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Wertaddiertes Glas übertrifft einfaches Kalk-Natron-Glas

Kalk-Natron-Glas hielt im Jahr 2025 einen Indien-Flachglas-Marktanteil von 80,05 %, gestützt durch seine allgegenwärtige Verwendung in Wohnhausfenstern und kostensensiblen Gewerbebauten. Die Skalenvorteile des Segments resultieren aus der etablierten Floatglas-Linieninfrastruktur und dem minimalen nachgelagerten Verarbeitungsaufwand. Dennoch wird Verarbeitetes Glas bis 2031 eine CAGR von 7,05 % verzeichnen, sodass sein Anteil an der Indien-Flachglas-Marktgröße im Prognosezeitraum deutlich zunimmt. Das Wachstum ergibt sich aus der Konvergenz von Energieschutzvorschriften, architektonischen Ästhetikaspekten und Fahrzeugsicherheitsnormen, die Tempern, Laminieren oder Funktionsbeschichtungen erfordern. Die breitere Einführung von Doppelverglasungseinheiten und Solar-Control-Beschichtungen in Premium-Büros steigert die Nachfrage nach beschichtetem Glas, während Spiegel- und Ornamentvarianten Interior-Anwendungen und dekorativen Fassaden zugutekommen.

Der Wandel hat strategische Implikationen für die Margenstruktur. Der Erlös für Verarbeitetes Glas übertrifft häufig den Ab-Werk-Preis von Kalk-Natron-Glas-Äquivalenten um das Doppelte, was eine schnellere Rendite auf das inkrementelle Investitionskapital für nachgelagerte Linien ermöglicht. Mehrere inländische Produzenten leiten mittlerweile bis zu 45 % ihrer Floatglas-Produktion in eigene Härte- oder Laminierungsanlagen um und erschließen so integrierten Mehrwert. Die Indien-Flachglas-Branche verzeichnet auch eine verstärkte Lizenznahme von Sputter-Beschichtungstechnologie von europäischen Unternehmen, was die lokale Produktion von Wärmedämmbeschichtungen ermöglicht, die früher vollständig importiert wurden. Kalk-Natron-Glas-Volumen wird im Massenwohnungsbau voraussichtlich bestehen bleiben, doch ihr Marktanteil nimmt allmählich ab, da vorschriftskonforme Fensterverglasung sowohl im Neubau als auch im Renovierungsmarkt zum Mainstream wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Nach Endverbraucherbranche: Solarglas entwickelt sich zum am schnellsten wachsenden Segment

Das Bau- und Konstruktionswesen entfiel 2025 auf 80,70 % der Indien-Flachglas-Marktgröße, gestützt durch staatliche Ausgaben für U-Bahn-Netze, Flughäfen und Geschäftstürme. Stetige Urbanisierung treibt die Wohnbaunachfrage an, während die Nachfrage nach Gewerbeflächen in großen Ballungszentren wieder zulegt und das Basiswachstum festigt. Automobilanwendungen bilden eine stabile zweite Säule, wobei Produktionssteigerungen im Fahrzeugbau die Nachfrage nach Sicherheits- und Solar-Control-Verglasung für Limousinen, SUVs und Lastkraftwagen antreiben. Solarglas sticht im Bereich erneuerbarer Energien mit einer CAGR von 8,55 % bis 2031 hervor und übertrifft alle anderen Endverbrauchersegmente. Protektionistische Zölle auf importierte Module und PLI-Anreize fördern die integrierte Fertigung und leiten vorhersehbare Aufträge an inländische Solarglas-Hersteller.

Andere industrielle Anwender setzen Spezialglas in Elektronikgehäusen, Gerätetüren und Gewächshauslandwirtschaft ein, aber ihre kombinierten Volumina bleiben vergleichsweise gering. Dennoch bieten diese Nischen aufgrund strenger Toleranzanforderungen und chemischer Härtungsverfahren überdurchschnittliche Margen. Da Indiens Elektronik-Ökosystem im Rahmen der Initiative Make in India reift, liefert die Nachfrage nach Display- und Schutzglas einen zusätzlichen Impuls für die Kategorie Verarbeitetes Glas und verstärkt das im Indien-Flachglas-Markt beobachtete breitere Produktmix-Upgrade.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtkauf verfügbar

Geografische Analyse

Der Indien-Flachglas-Markt weist einen ausgeprägten West-Süd-Korridor bei der Fertigungskapazität auf, der von Gujarat, Maharashtra und Tamil Nadu getragen wird. Gujarat beherbergt mehrere Floatglas-Linien, die lokale Kieselsandvorkommen und petrochemische Rohstoffcluster nutzen und Bau- und Automobilkunden in westlichen und nördlichen Nachfragezentren beliefern. Maharashtra ergänzt dies durch nachgelagerte Verarbeitungsanlagen, die die benachbarten Automobilstandorte Pune und Aurangabad bedienen. Tamil Nadu unterstützt integrierte Komplexe in der Nähe von Chennai, die OEM-Automobilwerke, Elektronikparks und das wachsende Solarglas-Ökosystem beliefern.

Nordstaaten wie Rajasthan und Uttar Pradesh bieten langfristige Kapazitätsoptionen, da Intelligente-Städte-Projekte und Industriekorridore den lokalen Verbrauch steigern. Die Indien-Flachglas-Marktgröße für Nordindien ist im Verhältnis zur Nachfrage noch unterversorgt, was zu Machbarkeitsstudien für neue Floatglas-Linien in der Nähe der Delhi-NCR-Gateways geführt hat. Küstenstandorte mit Hafenzugang, wie Mundra und Ennore, behalten ihre strategische Relevanz und ermöglichen die Einfuhr von Soda-Asche sowie den Export von Verarbeiteten Glaseinheiten an Kunden im Nahen Osten und in der ASEAN-Region.

Obwohl Indien im Jahr 2022 ein Nettoimporteur von Floatglas im Wert von 236 Mio. USD war, könnten mehrere derzeit im Bau befindliche Greenfield-Projekte das Gleichgewicht bis 2028 in Richtung Selbstversorgung verschieben. Die Logistikwirtschaft begünstigt auch die regionale Clusterbildung, da fertige Glasprodukte schwer und bruchanfällig sind, was zu Frachtkosten führen kann, die bei Entfernungen über 1.000 km bis zu 8 % des Rechnungswertes ausmachen können. Folglich lagern Hersteller Versandlager oft in der Nähe von Hauptverkehrsstraßen, um das Risiko auf der letzten Meile zu minimieren. In Zukunft wird die geografische Verteilung der Entwicklungen Intelligenter Städte, die 100 urbane Zentren umfasst, dafür sorgen, dass das Nachfragewachstum über traditionelle Ballungszentren hinausgeht und den Aufstieg von Verbrauchsknoten der zweiten Kategorie fördert, die agile Distributionsnetzwerke erfordern.

Regulatorisches Umfeld

Indien regelt die Qualität und den Marktzugang von Flachglas größtenteils über das Bureau of Indian Standards (BIS) gemäß dem BIS Act von 2016 unter Verwendung verbindlicher Quality Control Orders (QCOs). Im Rahmen des QCO-Regelwerks müssen Produkte wie transparentes Flachtafelglas und transparentes Floatglas das ISI-Zeichen tragen und für die Herstellung, den Import oder den Verkauf in Indien durch eine BIS-Zertifizierung abgedeckt sein, wobei die Einhaltung seit dem 1. April 2022 verbindlich ist. Häufig referenzierte Normen umfassen IS 2835:1987 (transparentes Flachtafelglas) und IS 14900:2018 (transparentes Floatglas), neben Sicherheitsglasnormen, die in Bau- und Architekturanwendungen verwendet werden.

Handelsschutzmaßnahmen bilden die zweite Säule. Die Directorate General of Trade Remedies (DGTR) nutzt weiterhin Antidumping- und Ausgleichszolluntersuchungen, um niedrigpreisige Importe zu adressieren, einschließlich Maßnahmen im Zusammenhang mit der Lieferung von klarem Floatglas nach Indien. Im November 2025 empfahl die DGTR, die Antidumpingzölle auf Importe von klarem Floatglas aus Malaysia um fünf Jahre zu verlängern. Im September 2025 leitete die DGTR eine Ausgleichszolluntersuchung zu Importen von klarem Floatglas aus Malaysia und Indonesien ein, nach Petitionen einheimischer Hersteller (darunter Şişecam Flat Glass India, Gold Plus Glass Industry und Saint-Gobain India), was ein Umfeld stärkt, das konforme, lokal produzierte Glasware bevorzugt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von Flachglas in Indien beginnt mit Rohstoffen (Quarzsand, Soda, Kalkstein/Dolomit) und Energieeinsatzstoffen, wobei die Sodabeschaffung und Brennstoffkosten zentrale Variablen für die Ofenwirtschaftlichkeit bleiben. Die Fertigung konzentriert sich auf Floatlinien, die geglühtes Glas produzieren, mit zunehmender Verknüpfung zu firmeneigener oder naher nachgelagerter Verarbeitung für Härtung, Laminierung und Beschichtungen, um höhere Spezifikationen in Architektur- und Automobilanwendungen zu erfüllen. Die Angebotsseite konzentriert sich auf große integrierte Akteure und etablierte Verarbeiter, darunter Saint-Gobain Glass India, Asahi India Glass (AIS) und andere Verarbeiter, die die regionale Nachfrage aus Bau- und Industriesektor bedienen.

Nachgelagert teilt sich der Vertrieb typischerweise zwischen direkter Lieferung an OEMs (insbesondere Automobil), projektbasierter Lieferung über Fassaden- und Verglasungsunternehmen im Bau- und Baugewerbe sowie Einzelhandels- oder Servicenetzwerken, die die Ersatznachfrage unterstützen. Handelsschutzmaßnahmen prägen ebenfalls den Importwettbewerb, insbesondere in verarbeiteten Kategorien: Das Finanzministerium erließ am 8. Mai 2025 die Notification No. 11/2025-Customs (ADD), die Antidumpingzölle auf strukturiertes gehärtetes Glas aus der VR China und Vietnam einführt, sowie die Notification No. 03/2025-Customs (CVD) vom 10. Mai 2025, die Ausgleichszölle auf dieselbe Kategorie aus Vietnam einführt. Diese Maßnahmen unterstützen einheimische Verarbeiter und fördern eine stärkere lokale Umwandlung von Floatglasproduktion in wertschöpfende Produkte.

Wettbewerbslandschaft

Der Indien-Flachglas-Markt ist stark konsolidiert. Globale Marktführer wie Saint-Gobain, Guardian Industries Holdings und Şişecam dominieren die Premium-Architektur- und Automobilnischen durch großflächige Floatglas-Linien, Sputterbeschichtungsanlagen und robuste F&E-Pipelines. Der inländische Marktführer Asahi India Glass (AIS) nutzt fest verankerte OEM-Beziehungen, um die Fahrzeugverglasung im Pkw-Bereich zu dominieren, während Borosil Renewables eine starke Stellung in der Solarglas-Herstellung aufgebaut hat und nun internationale Übernahmen anstrebt, um die Kapazität zu verdreifachen. Gold Plus, Hindustan National Glass und mehrere mittelgroße Verarbeiter zielen mit wettbewerbsfähig bepreistem Kalk-Natron-Glas und Hartglas-Angeboten auf regional spezifische Baumärkte ab.

Strategische Schritte betonen vertikale Integration und Energieeffizienz. Borosil Renewables investiert INR 950 Crore in eine Erweiterung in Gujarat, die die Solarglas-Produktion um 600 TPD steigert, die Importabhängigkeit verringert und inländische Modulgeproduzenten unterstützt. Saint-Gobain schließt einen 25-jährigen Grünstrom-Liefervertrag mit Sembcorp ab, um seinen großen Standort in Sriperumbudur zu dekarbonisieren, die Betriebskosten zu senken und gleichzeitig die Nachhaltigkeitskriterien der Kunden zu erfüllen. Gold Plus eröffnet eine Floatglas-Linie in Karnataka mit Blick auf die Solarglas-Diversifizierung und nutzt die Nähe zu südlichen Photovoltaik-Clustern. Viele Betreiber setzen Abwärmenutzungskessel und elektrische Zusatzbeheizungselemente ein, um die Gasvolatilität auszugleichen, wobei die Investitionsausgaben teilweise durch grüne Anleihen finanziert werden, die an Emissionsreduzierungsmeilensteine geknüpft sind.

Innovation dient als weiterer Wettbewerbshebel. Guardian installiert eine Online-CVD-Beschichtungseinheit, um dreifach-Silber-Wärmedämmprodukte im Inland zu produzieren, was die Vorlaufzeiten für Hochleistungsfassadenprojekte verkürzt. Şişecam erprobt die Oxyfuel-Verbrennung an einer seiner westindischen Linien, was NOx-Emissionen reduziert und regulatorisches Wohlwollen sichert. Kleinere Verarbeiter differenzieren sich durch Schnellanpassungsleistungen für Innenausbauunternehmen. Die Branche erlebt auch eine verstärkte Zusammenarbeit mit Fassadenberatern und Automobildesignern in frühen Projektphasen, wobei proprietäre Glaslösungen in Spezifikationen eingebettet werden und Bindungseffekte erzeugt werden, die den Marktanteil gegenüber späten Substituten verteidigen.

Führende Unternehmen der Indien-Flachglas-Branche

Saint-Gobain

Asahi India Glass Limited.

Borosil Renewables

Gold Plus Group

Guardian Industries Holdings

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo sich die Nachfrage von Standard-Flachglas hin zu zertifizierten, leistungsstarken und verarbeiteten Formaten verschiebt, getrieben durch Energieeffizienz- und Sicherheitsspezifikationen in Gebäuden, Fahrzeugen und Solaranwendungen. Ein klares Whitespace ersetzt Importe durch inländische Kapazität in höherwertigen Teilsegmenten: Indien verzeichnete 2022 Nettoimporte von Floatglas in Höhe von 236 Millionen USD, während mehrere Hersteller zu integrierten Hubs übergegangen sind, die Float, Beschichtung und Verarbeitung kombinieren. Asahi India Glass (AIS) ist ein Beispiel dafür, mit einer Investitionsgenehmigung von bis zu 2.000 crore INR für Greenfield-Erweiterungen in Float, Beschichtungen und Verarbeitung (Januar 2026), sowie Lokalisierungsfortschritten durch die Inbetriebnahme einer 700-TPD-Automobil-Floatglasanlage in Soniyana, Rajasthan, die rund 60 % des Rohglasbedarfs im Automobilbereich deckt (Juli 2026).

Solarglas und fortschrittliche architektonische Beschichtungen stellen ebenfalls einen realisierbaren Chancenbereich dar, unterstützt durch Kapazitätsprogramme und Handelsmaßnahmen, die den Importpreisdruck lindern. Borosil Renewables treibt eine 600-TPD-Solarglaserweiterung in Gujarat voran (zwei 300-TPD-Öfen, SG-4 und SG-5) mit einem angegebenen Inbetriebnahmeziel von Dezember 2026, wodurch die inländische Verfügbarkeit von Solarglas im Einklang mit den Erneuerbare-Energien-Zielen Indiens erweitert wird. Parallel dazu deutet der Ausbau größerer Beschichtungs- und Floatkapazitäten an etablierten Standorten auf eine wachsende adressierbare Nachfrage nach beschichtetem Glas und Fassadenglas hin, einschließlich Initiativen wie dem Baubeginn von Gujarat Guardian Limited in Ankleshwar (Mai 2026) für eine zusätzliche Floatlinie und Beschichtungskapazität, die auf höherwertige Produkte für moderne Gebäudehüllen abzielt.

Aktuelle Branchenentwicklungen

- Juli 2026: Asahi India Glass Limited (AIS) hob die Inbetriebnahme einer Automobil-Floatglasanlage mit 700 Tonnen pro Tag in Soniyana, Rajasthan, hervor und gab an, dass diese etwa 60 % des Rohglasbedarfs von AIS im Automobilbereich deckt. Der Schritt stärkt die Importsubstitution für Floatglas in Automobilqualität und unterstützt eine engere Integration zwischen Floatglasproduktion und nachgelagerter Verarbeitung in Indien.

- Mai 2026: Borosil Renewables bekräftigte den Inbetriebnahmezeitplan für seine 600-TPD-Solarglaserweiterung in Gujarat und stimmte den Ausbau auf die Umsetzungsmeilensteine des Geschäftsjahres 2026-27 ab. Dieses Programm erweitert die inländische Verfügbarkeit von Solarglas und unterstützt Modulhersteller, die lokale, rückverfolgbare Lieferungen für Großanlagen und exportgebundene Wertschöpfungsketten suchen.

- Mai 2025: Borosil Renewables startete ein Erweiterungsprojekt in Höhe von 950 crore INR in Gujarat, um die Solarglasproduktionskapazität um 600 Tonnen pro Tag (TPD) zu erhöhen. Die Investition zielt auf eine deutliche Steigerung der inländischen Solarglasversorgung ab, verringert die Abhängigkeit von Importen und stärkt die Integration mit dem wachsenden Solarfertigungs-Ökosystem Indiens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der indische Flachglasmarkt Flachglas, das an indische Endnutzer geliefert wird, gemessen an produziertem und importiertem Volumen, das für den inländischen Verbrauch verfügbar ist.

Ausschlüsse des Geltungsbereichs: Wir schließen Glasverpackungen und -behälter, Glasfasern, Laborglaswaren und rein dekorative Artikel aus, die nicht den Produktions- und Verbrauchsmustern von Flachglas folgen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kalk-Natron-Glas

- Beschichtetes Glas

- Verarbeitetes Glas

- Spiegelglas

- Ornamentglas

- Nach Endverbraucherbranche

- Bau- und Konstruktionswesen

- Automobilindustrie

- Solarglas

- Sonstige Endverbraucherbranchen

Datenquellen, Marktgrößenbestimmung und Validierung

Desktop-Recherche

Die Desktop-Recherche wurde verwendet, um die erste Struktur des Modells aufzubauen, sodass die Eingaben widerspiegeln, wie Flachglas in Indien produziert, gehandelt und verbraucht wird. Wir stützten uns auf öffentliche Datensätze und Referenzmaterialien wie die Handelsstatistiken des Ministry of Commerce and Industry, die makroökonomischen Indikatoren des MOSPI, die Fahrzeugzulassungsveröffentlichungen des Ministry of Road Transport and Highways, den National Building Code und zugehörige Energieeffizienzrichtlinien sowie Veröffentlichungen von Verbänden indischer Glashersteller.

Daneben überprüften wir Geschäftsberichte, Investorenpräsentationen, Pressemitteilungen und glaubwürdige Presseberichterstattung, um Kapazitätserweiterungen, Ofenerneuerungszyklen und Verschiebungen im Produktmix zu verfolgen. An Stellen, an denen öffentliche Daten nicht granular genug sind, verwiesen wir auf kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Patentdatenbanken und Handelsdatenbanken auf Sendungsebene, um berichtete Volumina zu überprüfen und Preisbewegungen richtungsweisend zu validieren. Diese Beispiele sind nicht erschöpfend, und viele weitere Quellen wurden ebenfalls konsultiert, um Datenpunkte zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um die Desktop-Eingaben zu überprüfen und Lücken zu schließen, die in der Flachglasbranche üblich sind, insbesondere bei Auslastung, Importsubstitution und dem Anteil verarbeiteten Glases, der im Land verbleibt. Interviews wurden mit Herstellern, Verarbeitern, Vertriebshändlern und Großabnehmern aus den Lieferketten von Bau- und Automobilindustrie durchgeführt, und Folgeprüfungen wurden verwendet, um Annahmen zu Kapazitätsanläufen, Ausbeuteverlusten sowie typischer Dicke und Qualitätsmix in ganz Indien abzustimmen.

Verteilung der Befragten in der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 29% | CXOs: 13% | |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 43% | |

| Kleinere Akteure: 17% | Manager: 44% |

Marktgrößenbestimmung & Prognose

Die Kernbestimmung der Größe basiert auf einem Top-down-Ansatz, bei dem Produktionskapazität, Auslastungsraten und Nettohandel verwendet werden, um das für Endnutzer verfügbare inländische Angebot zu rekonstruieren, das dann für Verarbeitungsausbeute und Lagerbewegungen angepasst wird. Nachdem die Gesamtsumme gebildet ist, bestätigen wir sie mit selektiven Bottom-up-Näherungen, einschließlich Aggregationen aus einer Stichprobe von Lieferanten und Verarbeitern, Kanalprüfungen zum Durchsatz und einer Logik von Volumen mal durchschnittlichem Verkaufspreis, um die richtungsmäßige Konsistenz zu bestätigen.

Zu den wichtigsten Eingaben des Modells zählen angekündigte und in Betrieb genommene Floatlinienkapazität, Zeitpläne für Ofenstilllegungen und -erneuerungen, Kapazitätsauslastungsbereiche, Import- und Exportvolumina nach relevanten Glaskategorien sowie Nachfrageindikatoren, die an Bautätigkeit und Fahrzeugproduktion gekoppelt sind. Da die Berichtsseite die Marktgröße in Volumen darstellt, halten wir das Primärmodell in Tonnen, und jede Wertansicht wird als abgeleitete Prüfung behandelt, die auf realistischer Preisentwicklung und Mixverschiebungen basiert, statt als eigenständige Basis.

Für die Prognose wird eine Szenarioanalyse rund um Kapazitätserweiterungen und Nachfrageabsorption angewendet, und der Basisfall wird auf den Expertenkonsens aus Interviews gestützt, wie schnell neue Linien sich stabilisieren und welche Mixverschiebung hin zu höherer verarbeiteter Produktion erwartet wird. Wo Bottom-up-Eingaben unvollständig sind, werden Lücken durch konservative Durchdringungsbereiche behandelt und die Summen anschließend gegen die Richtung der Handelsströme und Auslastungssignale erneut getestet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden in mehreren Schritten überprüft, sodass die Summen nicht von realen Signalen abweichen. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie Kapazitätsankündigungen, Richtung der Handelsbewegungen und nachfrageseitigen Proxys, und ungewöhnliche Sprünge werden dann überprüft und durch dokumentierte Annahmeänderungen korrigiert.

Vor der endgültigen Freigabe wird eine separate Analystenprüfung durchgeführt, um Arithmetik, Einheiten und Jahresausrichtung zu bestätigen, gefolgt von gezielter erneuter Kontaktaufnahme, falls Verschiebungen wichtiger Variablen außerhalb der erwarteten Bereiche liegen. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie große Kapazitätsstarts, wesentliche politische Verschiebungen mit Auswirkungen auf Importe oder plötzliche Nachfrageschocks ausgelöst werden. Vor der Lieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für indisches Flachglas von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für indisches Flachglas stimmen nicht immer überein, da jeder Herausgeber die Grenze unterschiedlich zieht und unterschiedliche Belege zur Verankerung des Modells verwendet. Die häufigsten Gründe sind die verwendete Maßeinheit, ob verarbeitetes Glas als separater Markt gezählt wird, und wie Handelsströme und Auslastung behandelt werden.

Die Entwicklung der Produktionskapazität, die Richtung von Import und Export sowie die beobachtete Ofenauslastung waren die Prüfpunkte, die die Schätzung von Mordor Intelligence an den verfügbaren Pool des inländischen Angebots in Tonnen gebunden hielten, anstatt reine Wertannahmen einzumischen. Lücken entstehen auch dadurch, wie manche Studien mittels breiter Durchschnittspreise in USD umrechnen, was die Summen überhöhen kann, wenn der Dicke- und Beschichtungsproduktmix zu aggressiv angenommen wird oder wenn das Währungstiming nicht auf das Basisjahr abgestimmt ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,75 Mio. USD (2026) | |

| Branchenbericht A | 3,30 Mrd. USD (2022) | Angegeben in USD-Wert für ein früheres Jahr, mit unklarer Trennung zwischen Flachglas und höherwertigen verarbeiteten Kategorien, was die Gesamtsumme erhöhen kann, wenn Durchschnittspreisannahmen breit angewendet werden. |

| Branchenstudie B | 3,70 Mrd. USD (2024) | Verwendet eine wertbasierte Angabe ohne sichtbare Abstimmung mit Kapazität, Auslastung und Nettohandel, sodass das implizierte Volumen- und Preismix möglicherweise nicht mit der Verfügbarkeit des inländischen Angebots übereinstimmt. |

Die Streubreite in der Tabelle erklärt sich hauptsächlich durch die Wahl der Einheit und die Kategoriegrenzen, da die Basislinie volumenbasiert ist, während die anderen Zahlen wertbasiert sind und wahrscheinlich reichere Mixe einbeziehen. Wenn das Modell an Kapazität, Auslastung und Nettohandel zurückgebunden wird, lassen sich die Schritte Jahr für Jahr leichter wiederholen, und die wichtigsten Treiber können auf unkomplizierte Weise getestet werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das aktuelle Volumen des Indien-Flachglas-Marktes?

Die Größe des Indien-Flachglas-Marktes betrug 2,75 Millionen Tonnen im Jahr 2026 und ist auf dem Weg, bis 2031 3,78 Millionen Tonnen zu erreichen.

Welches Segment verzeichnet das schnellste Wachstum innerhalb der Flachglas-Nachfrage in Indien?

Solarglas soll bis 2031 mit einer CAGR von 8,55 % expandieren und ist damit das am schnellsten wachsende Endverbrauchersegment im Land.

Wie abhängig ist Indien von Flachglas-Importen?

Indien verzeichnete im Jahr 2022 Netto-Floatglas-Importe im Wert von 236 Mio. USD, obwohl neue inländische Kapazitäten im Aufbau diese Lücke bis 2028 schließen könnten.

Welcher Hauptfaktor belastet die Glasherstellungskosten?

Volatile Preise für Soda-Asche und Erdgas verstärken Inputkostenschwankungen und wirken sich direkt auf den Ofenbetrieb und die Endproduktpreisgestaltung aus.

Welche Bundesstaaten dominieren die Flachglas-Produktion in Indien?

Gujarat, Maharashtra und Tamil Nadu beherbergen den Großteil der Floatglas- und Verarbeitetes-Glas-Kapazitäten aufgrund des Ressourcenzugangs und der Nähe zu den wichtigsten Endverbraucherbranchen.

Seite zuletzt aktualisiert am: