Marktgröße und Marktanteile für Industriestärken

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 59.53 Milliarden US-Dollar |

| Marktgröße (2031) | 72.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

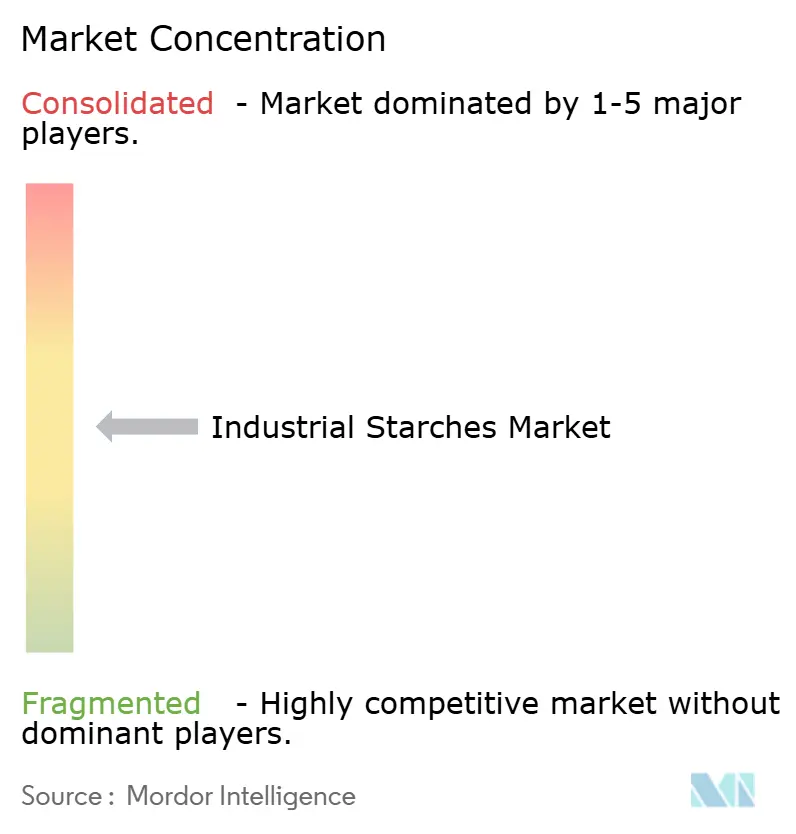

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Industriestärken durch Mordor Intelligence

Die Marktgröße für Industriestärken wurde im Jahr 2025 auf USD 57,27 Milliarden bewertet und wird voraussichtlich von USD 59,53 Milliarden im Jahr 2026 auf USD 72,82 Milliarden bis 2031 wachsen, bei einem CAGR von 4,11 % während des Prognosezeitraums (2026–2031). Von Mais abgeleitete Produkte werden voraussichtlich den Markt dominieren und im Jahr 2025 erheblich zum Umsatz beitragen. Gleichzeitig verzeichnen Alternativen auf Maniokbasis ein stetiges Wachstum, das durch ihre Positionierung als nicht gentechnisch veränderter Organismus (Nicht-GVO) angetrieben wird, was gut mit den Kennzeichnungsvorschriften Europas übereinstimmt. Die Nachfrage nach Nativstärke steigt, insbesondere bei der Formulierung von Backwaren und Milchprodukten mit Clean-Label-Anspruch. Gleichzeitig setzen Verpackungskonverter zunehmend auf Stärke-Polymer-Mischungen, um die Anforderungen der erweiterten Herstellerverantwortung zu erfüllen, die in Kalifornien und der Europäischen Union festgelegt wurden. In der Pharmaindustrie verbessern Hersteller den Einsatz modifizierter Stärkequalitäten, die den Standards des United States Pharmacopeia und des Europäischen Arzneibuches entsprechen, ohne dass eine Allergenkennzeichnung erforderlich ist. Während Nordamerika weiterhin volumenmäßig führend ist, entwickelt sich die Asien-Pazifik-Region zum am schnellsten wachsenden Markt, unterstützt durch den Ausbau der Maniokproduktionskapazitäten in Thailand und einen Anstieg der Tablettenproduktion in Indien.

Wichtigste Erkenntnisse des Berichts

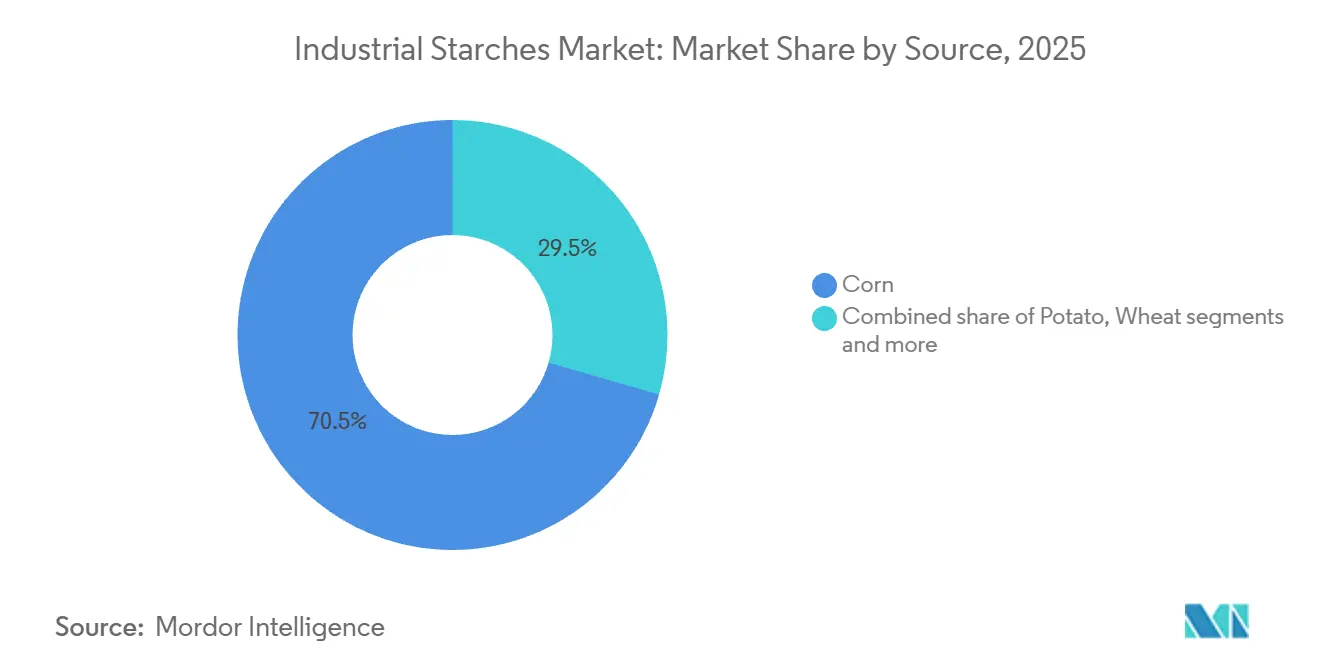

- Nach Quelle hielt Mais im Jahr 2025 einen Anteil von 70,54 % am Markt für Industriestärken; Tapioka wird voraussichtlich von 2026 bis 2031 mit einem CAGR von 7,82 % wachsen.

- Nach Typ entfielen im Jahr 2025 66,98 % der Marktgröße für Industriestärken auf Nativstärkequalitäten, während modifizierte Varianten bis 2031 voraussichtlich einen CAGR von 5,35 % erzielen werden.

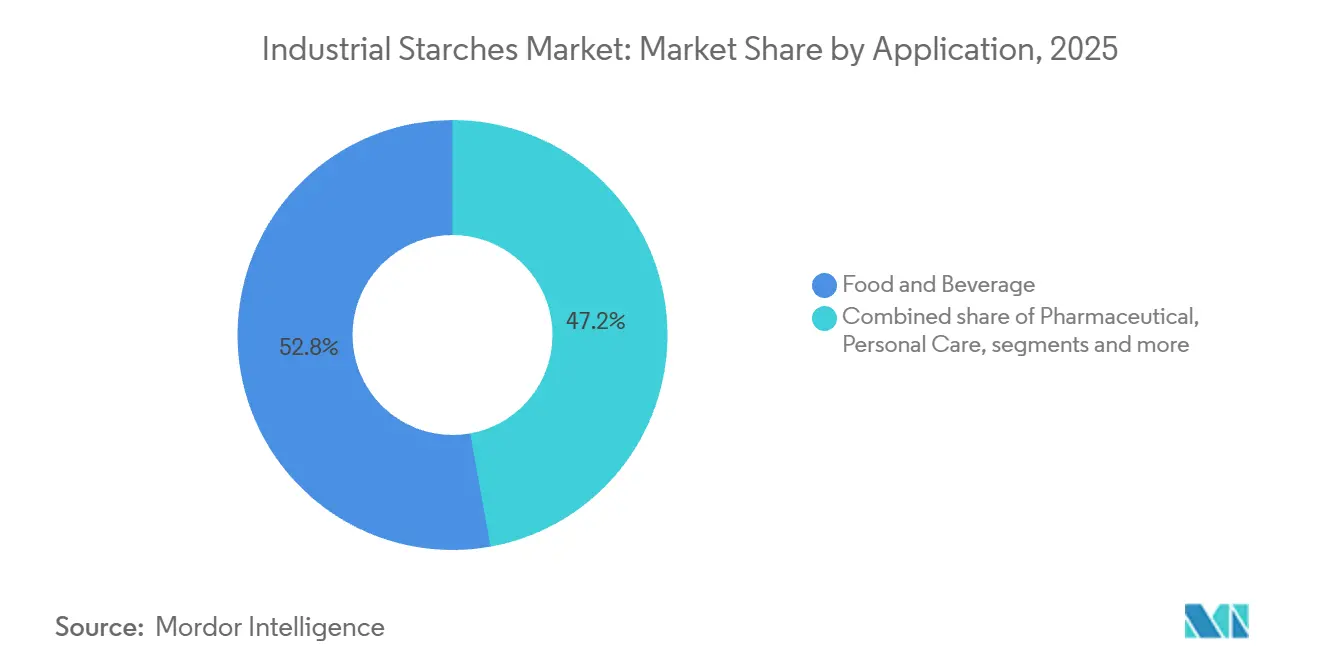

- Nach Anwendung führten Lebensmittel und Getränke im Jahr 2025 mit einem Umsatzanteil von 52,83 %; der pharmazeutische Einsatz wird bis 2031 voraussichtlich mit einem CAGR von 6,62 % wachsen.

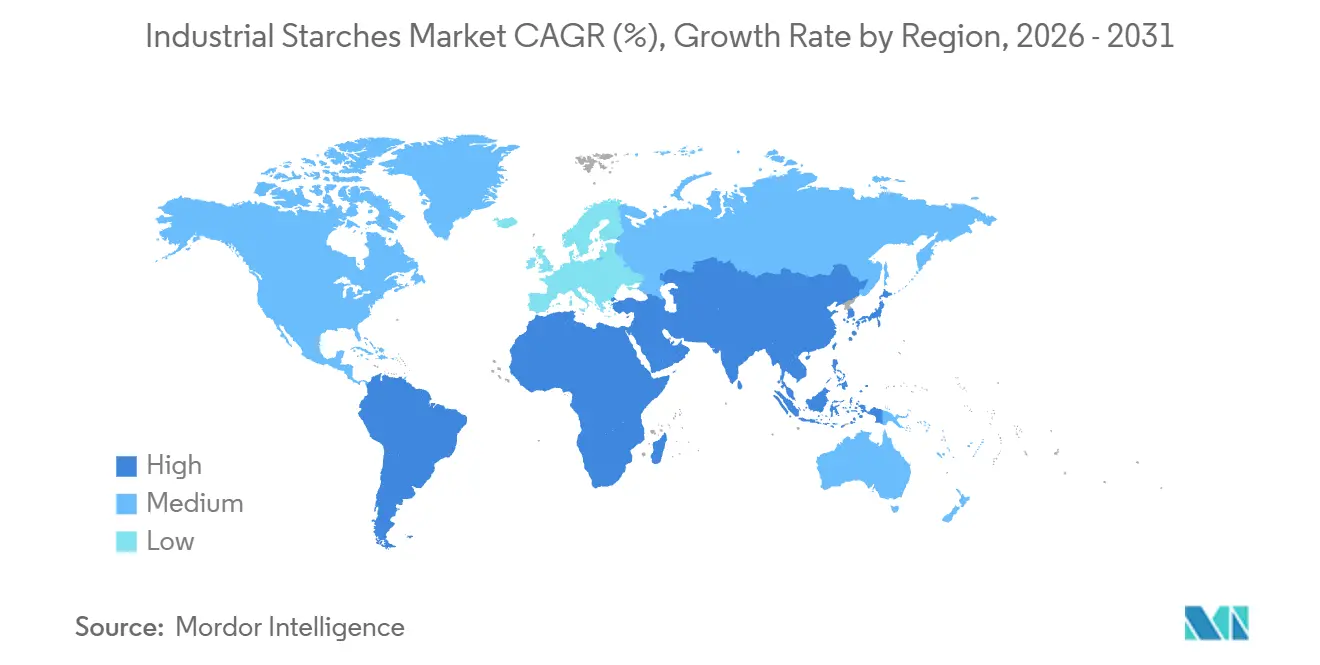

- Nach Geografie entfielen im Jahr 2025 30,56 % des Marktanteils für Industriestärken auf Nordamerika, während Asien-Pazifik bis 2031 mit einem CAGR von 6,11 % voranschreitet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Industriestärken

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Konsum von verarbeiteten Lebensmitteln und Fertiggerichten | +0.8% | Global, mit Schwerpunkt in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wandel hin zu Clean-Label- und natürlichen Zutaten | +0.9% | Nordamerika und Europa führend; Übernahme in Asien-Pazifik beschleunigt sich | Kurzfristig (≤ 2 Jahre) |

| Zunahme von pflanzenbasierten und glutenfreien Produktformulierungen | +0.6% | Nordamerika und Europa als Kernmärkte; Ausweitung auf das städtische Südamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Expansion des Pharmesektors mit Stärke als Binde- und Sprengmittel | +0.7% | Asien-Pazifik (Indien, China), Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Weitverbreitete Verwendung von Stärken bei der Schlichtung und Beschichtung von Papier, Karton und Textilien | +0.5% | Global, mit reifer Nachfrage in Europa und Nordamerika; Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach biobasierten und biologisch abbaubaren Produkten in der Verpackung | +0.8% | Europa (getrieben durch EU-Vorschriften), Nordamerika (Kalifornien), Asien-Pazifik im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Konsum von verarbeiteten Lebensmitteln und Fertiggerichten

Urbanisierung und die zunehmende Verbreitung von Haushalten mit zwei Einkommen tragen erheblich zum wachsenden Konsum von Fertiggerichten, Backwaren und haltbaren Soßen bei. Diese Produkte sind in hohem Maße auf Stärken angewiesen, um wesentliche Eigenschaften wie Textur, Viskosität und Gefrier-Tau-Stabilität zu gewährleisten. Laut dem Landwirtschaftsministerium der Vereinigten Staaten haben die Lieferungen verarbeiteter Lebensmittel in der Asien-Pazifik-Region ein bemerkenswertes Wachstum erfahren, wobei stärkeintensive Kategorien wie Instant-Nudeln und gefrorene Teigtaschen volumenmäßig führend sind. Modifizierte Wachsmaisstärken werden als Ersatz für Guarkernmehl in Salatdressings eingesetzt, da sie hohe Schermischungen und saure pH-Werte ohne Synärese aushalten können – ein technischer Vorteil, den Clean-Label-Marken in ihren Angaben auf der Vorderseite der Verpackung hervorheben. In Lateinamerika reformulieren Snack-Hersteller extrudierte Produkte durch die Einbeziehung von Tapiokastärke, um eine wünschenswerte Knusprigkeit zu erzielen und gleichzeitig die Ölaufnahme zu reduzieren. Dieser Ansatz senkt nicht nur die Produktionskosten, sondern entspricht auch den Verbraucherpräferenzen für gesündere Produktoptionen. Der Wandel von der traditionellen Haushaltsküche zur industriellen Lebensmittelzubereitung hat die Stärkenachfrage auf eine kleinere Anzahl größerer Käufer konzentriert. Dieser Trend gibt Formulierern eine erhöhte Verhandlungsmacht, erhöht aber auch die Erwartungen an eine gleichbleibende Qualität – ein Standard, den nur erstklassige Lieferanten in der Lage sind, effektiv in großem Maßstab zu erfüllen.

Wandel hin zu Clean-Label- und natürlichen Zutaten

Einzelhändler in Nordamerika und Europa verlangen zunehmend Zutatenlisten mit weniger als zehn Komponenten, was Marken dazu veranlasst, chemisch modifizierte Stärken durch native oder physikalisch modifizierte Alternativen zu ersetzen, die Verbraucher als minimal verarbeitet wahrnehmen. Laut dem Jahresbericht von Ingredion für das Jahr 2025 hat die Nachfrage nach Clean-Label-Stärken ein bemerkenswertes Wachstum gezeigt und die Gesamtleistung der Stärkeabteilung deutlich übertroffen. Dieser Wandel wird maßgeblich von Bäckerei- und Molkereiherstellern vorangetrieben, die ihre Produkte reformulieren, um E-Nummern-Deklarationen zu vermeiden, die durch die Kennzeichnungsvorschriften der Europäischen Union vorgeschrieben sind [1]Quelle: Landwirtschaftsministerium der Vereinigten Staaten, „Deckblatt des nationalen Bioprogramms”, ams.usda.gov. Native Tapiokastärke wird zunehmend als Ersatz für acetylierte und hydroxypropylierte Varianten in der Herstellung von Bio-Joghurt eingesetzt. Dies liegt daran, dass sie die Zertifizierungsanforderungen des Nationalen Bioprogramms des Landwirtschaftsministeriums der Vereinigten Staaten (USDA) erfüllt, ohne dass zusätzliche Dokumentation erforderlich ist, wodurch Lieferkettenaudits vereinfacht werden. Native Stärken haben jedoch bestimmte Einschränkungen, wie engere Verarbeitungsfenster, die Neigung zur Retrogradation bei Kühlhauslagerung und Scherverdünnung bei Hochgeschwindigkeitsmischung. Diese Herausforderungen zwingen Formulierer häufig dazu, größere Mengen zu verwenden oder sie mit Hydrokolloiden zu kombinieren, was sich negativ auf die Gewinnmargen auswirken kann. Obwohl die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 eine Neubewertung modifizierter Stärken durchgeführt und keine Sicherheitsbedenken festgestellt hat, bleibt die Skepsis der Verbraucher stark. Diese anhaltende Stimmung hält die Preisprämien für „saubere” Alternativen aufrecht und treibt die Einführung enzymbasierter Modifikationsverfahren voran, die keine chemischen Reagenzien beinhalten [2]Quelle: Europäische Behörde für Lebensmittelsicherheit, „Deckblatt des nationalen Bioprogramms”, efsa.europa.eu.

Zunahme von pflanzenbasierten und glutenfreien Produktformulierungen

Pflanzenbasierte Fleischanaloga und milchfreie Desserts erfordern Stärken, die das Mundgefühl und die Wasserbindungskapazität von tierischen Proteinen und Fetten nachahmen. Erbsen- und Kartoffelstärken erfüllen diese funktionelle Anforderung effektiver als Maisstärke aufgrund ihres neutralen Geschmacks und ihrer feinen Korngröße, was sie ideal für solche Anwendungen macht. Wie im Nachhaltigkeitsbericht von Oatly hervorgehoben, verwendet das Unternehmen Kartoffelstärke in seiner Barista-Mischung aus Hafermilch, um die gewünschte Mikroschaum-Stabilität für Espresso-basierte Getränke zu erzielen. Dies ist eine Leistungsspezifikation, die Maisstärke ohne einen chemischen Modifikationsprozess, bekannt als Acetylierung, nicht erfüllen kann. Dieses Beispiel unterstreicht die Bedeutung der sorgfältigen Auswahl von Stärken, die den funktionellen, sensorischen und leistungsbezogenen Anforderungen pflanzenbasierter und milchfreier Produkte gerecht werden. Durch fundierte Entscheidungen bei der Zutatenwahl können Unternehmen sicherstellen, dass ihre Produkte stets die Qualität, Textur und das Gesamterlebnis liefern, das Verbraucher in dieser dynamischen und wachsenden Lebensmittelkategorie erwarten.

Expansion des Pharmasektors mit Stärke als Binde- und Sprengmittel

Generikahersteller in Indien und China steigern die Tablettenproduktion erheblich, um den wachsenden Gesundheitsbedarf einer alternden Bevölkerung und der Ausweitung der Krankenversicherungsabdeckung zu decken. Stärkebasierte Hilfsstoffe werden aufgrund ihrer hervorragenden Komprimierbarkeit, Erschwinglichkeit und regulatorischen Akzeptanz in mehreren Arzneibüchern bevorzugt eingesetzt. Indiens Pharmaexporte haben in den letzten Jahren ein bemerkenswertes Wachstum erzielt, während die Importe stärkebasierter Hilfsstoffe des Landes ebenfalls erheblich gestiegen sind, da die inländische Maisstärkeproduktion nicht mit dem zunehmenden Einbau von Tablettenpressen Schritt gehalten hat. Vorgelatinierte Stärken, die durch Trommeltrocknung verarbeitet werden, um eine Direktkompression ohne Nassgranulierung zu ermöglichen, werden immer beliebter. Diese Stärken helfen Herstellern, die Produktion zu rationalisieren, indem sie die Chargenzykluszeiten verkürzen und den Bedarf an Trockenöfen eliminieren, was wiederum die Energiekosten pro Kilogramm fertiger Tabletten erheblich senkt. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) hat Leitlinien zur Rückverfolgbarkeit von Hilfsstoffen eingeführt, die pharmazeutische Stärkelieferanten verpflichten, den geografischen Ursprung von Rohstoffen wie Mais oder Kartoffel zu dokumentieren. Diese Regelung begünstigt integrierte Produzenten mit eigenen Farmen gegenüber Maklern, die auf den Kauf von Spotladungen angewiesen sind. Darüber hinaus werden modifizierte Stärken wie Natriumstärkeglykolat als Supersprengmittel in oral zerfallenden Tabletten eingesetzt – eine Darreichungsform, von der die Europäische Arzneimittel-Agentur (EMA) prognostiziert, dass sie in den kommenden Jahren einen wachsenden Anteil an neuen Arzneimittelanträgen ausmachen wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Komplexität und Unterschiede bei Lebensmittel-, Pharma- und Verpackungsstandards | -0.4% | Global, mit erheblichen Reibungsverlusten im grenzüberschreitenden Handel zwischen Nordamerika, Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Strenge GVO-Beschränkungen für Stärken auf Maisbasis | -0.3% | Europa, Teile Südamerikas (Argentinien, Brasilien mit selektiven Verboten) und ausgewählte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Variabilität des landwirtschaftlichen Angebots aufgrund von Wetter, Dürren und Pflanzenkrankheiten | -0.5% | Global, mit Brennpunkten in Südostasien (Maniok), Südamerika (Mais) und Europa (Kartoffel) | Kurzfristig (≤ 2 Jahre) |

| Komplexe Verarbeitungsanforderungen für modifizierte Stärken | -0.3% | Global, betrifft kleinere regionale Verarbeiter ohne Kapital für Reinraum- und enzymatische Modifikationsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Komplexität und Unterschiede bei Lebensmittel-, Pharma- und Verpackungsstandards

Abweichende Definitionen von „modifizierter Stärke” schaffen Compliance-Herausforderungen. Die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) erlaubt enzymatische Hydrolyse unter der Bezeichnung „nativ”, während die Europäische Behörde für Lebensmittelsicherheit (EFSA) denselben Prozess als Modifikation einstuft, die eine E-Nummern-Offenlegung erfordert [3]Quelle: Behörde für Lebensmittel- und Arzneimittelsicherheit, „Von Pflanzen stammende Lebensmittel, die mittels Genombearbeitung hergestellt wurden: Leitfaden für die Industrie”, fda.gov. Diese Diskrepanz zwingt multinationale Marken dazu, für jeden Markt separate Formulierungen und Verpackungsgestaltungen zu pflegen. Die indische Behörde für Lebensmittelsicherheit und -standards (FSSAI) hat Entwürfe für Stärkereinheitsstandards eingeführt, die strengere Grenzwerte für Schwermetallrückstände vorschreiben als die des Codex Alimentarius. Dies zwingt Importeure, Stärke aus Mühlen zu beziehen, die mit Ionenaustauschaufreinigung ausgestattet sind – eine Fähigkeit, die nur bei einer begrenzten Anzahl globaler Anlagen verfügbar ist. Pharmazeutische Stärke muss den Monographiespezifikationen des United States Pharmacopeia (USP) für mikrobielle Grenzwerte, Glührückstand und pH-Wert entsprechen. Das Europäische Arzneibuch setzt jedoch strengere Toleranzen für Schwefeldioxidrückstände durch, was Lieferanten dazu zwingt, entweder doppelte Produktionskampagnen durchzuführen oder den Zugang zu einem der Märkte aufzugeben. Darüber hinaus sind Verpackungsfolienkonverter mit Unsicherheiten konfrontiert, da die vorgeschlagene Verpackungs- und Verpackungsabfallverordnung der Europäischen Union darüber berät, ob Stärke-Polyester-Mischungen für eine Kompostierungszertifizierung in Frage kommen. Diese Entscheidung wird die Kapitalinvestitionen in Extrusionslinien in den nächsten Jahren erheblich beeinflussen.

Strenge GVO-Beschränkungen für Stärken auf Maisbasis

Die Nulltoleranzpolitik der Europäischen Union gegenüber nicht zugelassenen gentechnisch veränderten Organismen (GVO) in Lebensmittelimporten hat seit dem Jahr 2024 zur Ablehnung zahlreicher Maisstärkelieferungen aus den Vereinigten Staaten geführt. Selbst minimale Nachweise von gentechnisch verändertem Mais haben zu Hafenablehnungen und erzwungenen Rückexporten geführt, was erhebliche finanzielle Verluste für Exporteure verursacht hat. Im September 2025 berichtete Reuters, dass mehrere Maisstärkecontainer, die für europäische Bäckereikunden bestimmt waren, im Hafen von Rotterdam abgewiesen wurden. Diese Entscheidung basierte auf Polymerase-Kettenreaktion-Tests, die das Vorhandensein des gentechnisch veränderten Ereignisses MIR162 identifizierten, eines Stammes, der von der Europäischen Behörde für Lebensmittelsicherheit nicht zugelassen wurde. Argentinien und Brasilien haben selektive Verbote für gentechnisch veränderte Organismen für Bio- und Speziallebensmittelkanäle eingeführt, was die südamerikanischen Stärkelieferketten weiter verkompliziert. Exporteure sehen sich nun mit höheren Rückverfolgbarkeitskosten konfrontiert, da sie verpflichtet sind, Nicht-GVO-Mais von allgemeinen Warenströmen zu trennen. In Japan verlangen Kennzeichnungsgesetze die Offenlegung von gentechnisch veränderter Maisstärke in Produkten, bei denen Stärke einen bestimmten Prozentsatz des Formulierungsgewichts überschreitet. Dies hat Süßwarenhersteller dazu veranlasst, identitätserhaltende Nicht-GVO-Stärke zu beziehen, trotz der damit verbundenen Kostenprämie. Als Reaktion auf diese Herausforderungen erweitern US-amerikanische Maisstärkeproduzenten die Nicht-GVO-Anbaufläche durch Vertragslandwirtschaft. Allerdings bleiben die Nicht-GVO-Erträge niedriger als die gentechnisch veränderter Hybriden, was die Gewinnmargen verringert und das Tempo verlangsamt, mit dem das Nicht-GVO-Angebot wachsen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Maniok gewinnt trotz Infrastrukturlücke gegenüber Mais

Im Jahr 2025 entfielen 70,54 % des Umsatzes mit Industriestärken auf Mais, angetrieben durch die langjährig etablierte Nassmahlinfrastruktur im Mittleren Westen der Vereinigten Staaten und den hohen Amylosegehalt von Mais, der für Folienbildungsanwendungen vorteilhaft ist. Tapioka und Maniok verzeichnen jedoch das schnellste Wachstum unter allen Quellsegmenten, mit einer prognostizierten jährlichen Wachstumsrate von 7,82 % bis 2031. Thailands Maniokstärkeexporte erreichten im Jahr 2025 3,2 Millionen Tonnen, ein Anstieg von 11 %, da europäische Lebensmittelmarken eine Nicht-GVO-Zertifizierung und einen geringeren Wasserverbrauch anstrebten, um Lieferketten zu diversifizieren, die stark von US-amerikanischem Mais abhängig sind. Kartoffelstärke, obwohl volumenmäßig auf Rang drei, erzielt bei pharmazeutischen Hilfsstoffen eine Preisprämie von 20 % bis 30 % aufgrund ihrer Phosphatestergruppen, die die Tablettendesintegration ohne chemische Modifikation verbessern. Dieser Clean-Label-Vorteil wird von Generikaherstellern in Indien genutzt.

Weizenstärke bleibt ein Nischenprodukt, das hauptsächlich in europäischen Papierbeschichtungsmühlen aufgrund seiner feinen Korngröße und niedrigen Gelatinierungstemperatur eingesetzt wird. Die Volatilität der Kleberebenproduktpreise – die Weizenkleber-Preise schwankten im Jahr 2025 um 40 % – hat jedoch Kapazitätserweiterungen entmutigt. Die wachsende Präferenz für Maniok verändert die Handelsdynamik. Im Jahr 2024 nahm Vietnam zwei neue Tapiokastärkeanlagen mit einer kombinierten Jahreskapazität von 180.000 Tonnen in Betrieb, die auf pharmazeutische und biologisch abbaubare Folienmärkte abzielen, wo die GVO-Assoziation von Mais eine Marktzugangsbarriere darstellt. Trotz seines Wachstums begrenzt das niedrigere Amylose-zu-Amylopektin-Verhältnis von Maniok seine Anwendung in hochklaren Folien und retortstabilen Soßen, wo Mais- und Kartoffelstärken technische Vorteile behalten.

Nach Typ: Modifizierte Stärken erzielen Prämien in Pharmazie und Verpackung

Native Stärken machten 66,98 % des prognostizierten Volumens für 2025 aus, angetrieben durch Clean-Label-Anforderungen in der Lebensmittel- und Getränkeindustrie. Modifizierte Stärken verzeichnen jedoch eine jährliche Wachstumsrate von 5,35 %, angetrieben durch die Nachfrage von pharmazeutischen Tablettenherstellern und Produzenten biologisch abbaubarer Folien nach funktionellen Eigenschaften wie kontrollierter Viskosität, Gefrier-Tau-Stabilität und Säurebeständigkeit, die unmodifizierte Stärken nicht bieten können. Acetylierte Stärken, die durch Veresterung von Hydroxylgruppen mit Essigsäureanhydrid hergestellt werden, bieten Vorteile wie die Verhinderung von Retrogradation in gekühlten Soßen und Milchdesserts. Dieser Leistungsvorteil unterstützt eine Preisprämie von 15 % bis 25 % gegenüber nativen Stärken.

Hydroxypropylierte Stärken werden aufgrund ihrer Etherbindungen, die Synärese während Gefrier-Tau-Zyklen hemmen und den Purge-Verlust in mikrowellengeeigneten Mahlzeiten um bis zu 40 % im Vergleich zu nativer Maisstärke reduzieren, häufig in Tiefkühlkostanwendungen eingesetzt. Vernetzte Stärken, die durch Reaktion von Stärke mit Phosphoroxychlorid oder Natriumtrimetaphosphat hergestellt werden, können hohen Scherkräften und sauren pH-Bedingungen standhalten, was sie für Dosensuppen und Fruchtfüllungen geeignet macht. Die E-Nummern-Kennzeichnungspflicht der Europäischen Union (E1442 für acetylierte vernetzte Stärke) hat jedoch zu Verbraucherskepsis geführt und die Akzeptanz in Bio- und Premiumproduktekategorien eingeschränkt.

Nach Anwendung: Pharmazeutisches Wachstum übertrifft das reife Lebensmittelsegment

Lebensmittel- und Getränkeanwendungen machten im Jahr 2025 52,83 % der Nachfrage nach Industriestärken aus. Pharmazeutische Anwendungen werden jedoch voraussichtlich bis 2031 mit einer jährlichen Rate von 6,62 % wachsen, was das schnellste Wachstum unter den Anwendungssegmenten darstellt. Dieses Wachstum wird durch den Ausbau der Generikaproduktion in Indien, China und Südostasien angetrieben. Im Geschäftsjahr 2025 stieg Indiens Tablettenproduktion um 16 %, wobei stärkebasierte Binde- und Sprengmittel 8 % bis 12 % des Formulierungsgewichts bei Darreichungsformen mit sofortiger Freisetzung ausmachten. Vorgelatinierte Maisstärke ist der bevorzugte Hilfsstoff für Direktkompressionstabletten aufgrund ihrer fließfähigen und gleichmäßigen Kompressionseigenschaften, die den Bedarf an Nassgranulierungsschritten eliminieren und dadurch die Chargenzykluszeiten um 24 bis 48 Stunden verkürzen. Die Taskforce der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) für Arzneimittelengpässe aus dem Jahr 2024 identifizierte die Konzentration der Hilfsstoffversorgung als systemisches Risiko. Dies hat pharmazeutische Käufer dazu veranlasst, eine doppelte Beschaffung von Stärke bei nordamerikanischen und europäischen Lieferanten einzuführen, trotz einer Kostensteigerung von 10 % bis 15 %.

In Körperpflegeanwendungen wie Trockenshampoos, Gesichtspudern und talkfreien Körperpudern werden modifizierte Stärken zunehmend wegen ihrer Ölabsorptionseigenschaften und des seidigen Hautgefühls eingesetzt. Dieses Segment expandiert, da Talk aufgrund von Bedenken hinsichtlich Asbestkontamination regulatorischer Prüfung ausgesetzt ist. Papier-, Karton- und Wellpappeschlichtung verbrauchte im Jahr 2025 etwa 18 % des Stärkevolumens. Dies ist eine ausgereifte Anwendung, bei der kationische und amphotere Stärkemodifikationen native Stärken ersetzen, um die Nasspartienretention zu verbessern und den Frischwasserverbrauch pro Tonne Papier um 12 % bis 18 % zu reduzieren, was den Umweltstandards der Internationalen Organisation für Normung (ISO) 14001 entspricht. Die Textilschlichtung für Kettgarne in Webereien bleibt eine stabile Anwendung. Synthetische Schlichtemittel wie Polyvinylalkohol und Acrylcopolymere werden jedoch zunehmend in Hochgeschwindigkeitswebstühlen eingesetzt, wo die begrenzte Abriebfestigkeit von Stärke zu Fadenbrüchen führen kann.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 30,56 % des Umsatzes mit Industriestärken, angetrieben durch die integrierten Nassmahlkomplexe im Maisbelt der Vereinigten Staaten, die gleichzeitig Maissirup mit hohem Fruchtzuckergehalt, Maisöl und Tierfutterkleber produzieren. Die USD-50-Millionen-Erweiterung von Ingredion in Cedar Rapids, die im Februar 2025 abgeschlossen wurde, fügte 120.000 Tonnen jährliche Maisstärkekapazität hinzu, um pharmazeutische und Clean-Label-Lebensmittelmärkte zu bedienen, und unterstreicht Nordamerikas Wandel hin zu höhermargigen Spezialstärkequalitäten. Der Leitfaden der US-amerikanischen Behörde für Lebensmittel- und Arzneimittelsicherheit (FDA) zur Rückverfolgbarkeit von Hilfsstoffen aus dem Jahr 2024 erhöht die Compliance-Kosten für kleinere Stärkeproduzenten und konsolidiert den Marktanteil bei den vier größten Mühlen, die in der Lage sind, in elektronische Chargenaufzeichnungssysteme und Drittparteiaudits zu investieren. Kanadas Stärkeindustrie bleibt exportorientiert, wobei Weizenstärkemühlen in Saskatchewan US-amerikanische Papierbeschichtungskunden beliefern. Der Holzstreit zwischen Kanada und den Vereinigten Staaten im Jahr 2025 wirkte sich jedoch indirekt auf die Stärkenachfrage aus, indem er die Wellpappebestellungen für Baumaterialien reduzierte.

Die Asien-Pazifik-Region verzeichnet das schnellste Wachstum mit einer prognostizierten jährlichen Rate von 6,11 % bis 2031. Dieses Wachstum wird durch den Ausbau der Maniokstärkekapazitäten in Thailand, Indonesien und Vietnam, eine erhöhte pharmazeutische Tablettenproduktion in Indien und die Einführung biologisch abbaubarer Verpackungen im chinesischen E-Commerce-Sektor angetrieben. Thailands Tapiokastärkeexporte erreichten im Jahr 2025 3,2 Millionen Tonnen, wobei die Nicht-GVO-Zertifizierung den Zugang zu europäischen und japanischen Lebensmittelmärkten ermöglichte, die zuvor auf US-amerikanische Maisstärke angewiesen waren. Indiens Stärkeimporte stiegen im Geschäftsjahr 2025 um 14 %, da die inländische Maisstärkeproduktion Schwierigkeiten hatte, die pharmazeutische Nachfrage zu decken. Die Behörde für Lebensmittelsicherheit und -standards Indiens erarbeitet Reinheitsstandards, die nach ihrer Umsetzung inländischen Produzenten zugutekommen könnten. In China treibt das Mandat für biologisch abbaubare Verpackungen, das ab Januar 2025 in 46 Städten gilt, den Einsatz von Stärke-Polybutylen-Adipat-Terephthalat-Mischungen in Lebensmittellieferbehältern voran. Kostenprämien von 40 % bis 60 % gegenüber Polystyrol begrenzen die Akzeptanz jedoch auf erstklassige städtische Zentren.

Europas Markt für Industriestärken balanciert Clean-Label-Verbraucherpräferenzen mit der Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die bis 2030 einen Recyclinganteil von 65 % bei Kunststoffverpackungen vorschreibt. Diese Verordnung fördert den Einsatz von Stärke-Polyester-Mischungen, die in industriellen Kompostierungsanlagen biologisch abgebaut werden. Deutschlands Kartoffelstärkeproduktion ging im Jahr 2025 aufgrund von Krautfäuleproblemen um 6 % zurück, aber das Land bleibt der größte Produzent der Europäischen Union, wobei Emsland Group und Avebe zwei Drittel der regionalen Kapazität kontrollieren. Die Neubewertung modifizierter Stärken durch die Europäische Behörde für Lebensmittelsicherheit im Jahr 2024 ergab keine Sicherheitsbedenken. Clean-Label-Angaben auf Verpackungen bevorzugen jedoch weiterhin native und enzymatisch modifizierte Stärken, was den Margendruck auf acetylierte und vernetzte Varianten erhöht.

Regulatorisches Umfeld

Industriestärken bewegen sich im Überschneidungsbereich von Lebensmittel-, Pharma- und Verpackungsvorschriften, was die grenzüberschreitende Compliance zu einer zentralen Anforderung für multinationale Abnehmer macht. In den Vereinigten Staaten führt die FDA spezifische Listungen für modifizierte Lebensmittelstärke zur Verwendung in Lebensmitteln (21 CFR 172.892) und für modifizierte Industriestärke zur Verwendung in Artikeln mit Lebensmittelkontakt (21 CFR 178.3520), die bestimmen, wie Lieferanten das Produktmanagement für Stärken handhaben, die als Bindemittel, Beschichtungen und Verpackungskomponenten eingesetzt werden.

In Europa treiben regulatorische Aktualisierungen und Kennzeichnungsanforderungen, einschließlich der E-Nummern-Offenlegung für viele modifizierte Sorten, weiterhin Formulierungs- und Verpackungsdesign-Entscheidungen an. Die Verordnung (EU) 2026/196 der Kommission (in Kraft ab Januar 2026) aktualisiert Zusatzstoffspezifikationen, unter anderem für Natriumstärke-Octenylsuccinat (E 1450), und führt Compliance-Meilensteine ein, auf die sich Zutatenlieferanten während der Übergangsphasen einstellen müssen. In China überarbeitet GB/T 23587-2024 (erlassen am 24. Juli 2024, in Kraft ab 1. August 2025) technische, Prüf- und Kennzeichnungsanforderungen für Stärkeprodukte und erhöht damit die Dokumentations- und Prüfanforderungen für Exporteure und inländische Mühlen, die Lebensmittel- und Industriekunden versorgen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Industriestärke beginnt mit der Rohstoffproduktion und -sammlung (Mais, Cassava/Tapioka, Kartoffel, Weizen), geht über in die Nassvermahlung und Trennung in Stärke und Co-Produkte und wandelt diese anschließend durch physikalische, enzymatische oder chemische Verfahren in native und modifizierte Sorten um. Nachgelagert werden Stärken über B2B-Kanäle an Lebensmittel- und Getränkeformulierer, Anwender pharmazeutischer Hilfsstoffe (Bindemittel, Sprengmittel, Superdisintegranten), Papier- und Kartonhersteller (Nasspartie- und Oberflächenleimung), Textilschlichtung sowie Verpackungsverarbeiter geliefert, die Stärke-Polymer-Blends verwenden.

Kosten- und Serviceleistung hängen von Logistik, Qualitätssystemen und Compliance-Fähigkeiten ab, was integrierte Verarbeiter und qualifizierte Spezial-Modifizierer gegenüber kleineren Rohstoffmühlen bei multinationalen Kunden tendenziell begünstigt. Jüngste Ereignisse zeigen ebenfalls, wie Governance und Partnerschaften die Wertschöpfung beeinflussen. Im Juli 2026 verhängte die koreanische Kartellbehörde (Korea Fair Trade Commission) Geldbußen gegen Daesang, Sajo CPK, Samyang und CJ CheilJedang wegen Preisabsprachen bei Stärke und Stärkezuckern (Mai 2018 bis Oktober 2025), was das kartellrechtliche Risiko in einer konzentrierten regionalen Lieferbasis verdeutlicht. Im Juni 2026 kündigte Ingredion eine Partnerschaft und Kapitalbeteiligung am indischen Unternehmen Sanstar Limited im Zusammenhang mit einem Joint Venture für pharmazeutische Spezialhilfsstoffe und Lebensmittelzutaten an, was zeigt, wie globale Lieferanten lokale Fertigungsallianzen nutzen, um Zugang zu regulierten Endanwendungen zu erhalten und Qualifizierungszyklen zu verkürzen.

Wettbewerbslandschaft

Der Markt für Industriestärken weist eine moderate Konzentration auf, wobei die vier größten globalen Produzenten – Cargill, Ingredion, Tate and Lyle und Roquette – einen erheblichen Anteil der Nennkapazität kontrollieren. Gleichzeitig entfällt der fragmentierte Rest auf regionale Maniokverarbeiter in Südostasien, Kartoffelstärkegenossenschaften in Europa und Spezialmodifizierer in Nordamerika. Führende Akteure verfolgen eine duale Strategie, die die Rückwärtsintegration in den Nicht-GVO-Mais- und Maniokanbau zur Sicherung von Clean-Label-Rohstoffen sowie die Vorwärtsintegration in Anwendungsentwicklungslabore zur gemeinsamen Entwicklung von Formulierungen mit pharmazeutischen und Verpackungskunden umfasst. Dieser Ansatz ermöglicht es ihnen, mehrjährige Liefervereinbarungen abzuschließen, die kleinere Rohstoffverarbeiter nicht replizieren können. So kombiniert beispielsweise das Joint Venture von Ingredion mit Agrana aus dem Jahr 2025 zum Bau einer Spezialstärkeanlage in Rumänien Ingredions Expertise in der Modifikation mit Agrana's europäischem Vertriebsnetz und zielt auf die Bäckerei- und Pharmesektoren der Region ab.

Chancen entstehen bei stärkebasierten Biopolymeren für flexible Verpackungen. Diese Anwendungen, wie Polybutylen-Adipat-Terephthalat-Mischungen, erfordern fortgeschrittene Extrusionskenntnisse, die traditionellen Nassmahlern oft fehlen. Diese Lücke schafft Möglichkeiten für Partnerschaften mit Chemieunternehmen wie BASF und Novamont. Technologie wird zu einem wichtigen Differenzierungsmerkmal für Marktführer. Innovationen wie enzymatische Modifikationsverfahren, die eine E-Nummern-Kennzeichnung vermeiden, kontinuierliche Verarbeitungslinien, die die Chargenzykluszeiten um 30 Prozent reduzieren, und Blockchain-Rückverfolgbarkeitsplattformen, die pharmazeutische Regulierungsanforderungen erfüllen, heben erstklassige Lieferanten von regionalen Rohstoffproduzenten ab. Ein Beispiel hierfür ist die Patentanmeldung von Tate and Lyle für eine kaltlösliche Stärke, die mittels Hochdruckhomogenisierung hergestellt wird, was die Notwendigkeit einer chemischen Vernetzung eliminiert und die Margen in reifen Produktkategorien schützt.

Zu den aufkommenden Disruptoren gehören Maniokstärke-Startups in Vietnam und Indonesien. Diese Unternehmen umgehen traditionelle Nassmahlprozesse durch den Einsatz mobiler Blitztrockner an Farmtoren, was die Logistikkosten senkt und einen größeren Anteil der Wertschöpfungskette vom Hof bis zur Fabrik erfasst. Die Aufrechterhaltung einer gleichbleibenden Qualität bleibt jedoch eine Herausforderung für die pharmazeutische Qualifizierung. Die Einhaltung der Lebensmittelsicherheitsmanagementsysteme der Internationalen Organisation für Normung (ISO) 22000 und der Umweltstandards ISO 14001 ist für multinationale Konten unerlässlich. Kleinere Mühlen in Südamerika und Afrika verfügen jedoch häufig nicht über das Kapital für Drittparteiaudits und verlieren dadurch hochwertige Exportmöglichkeiten an zertifizierte Wettbewerber.

Marktführer für Industriestärken

Cargill Inc.

Archer Daniels Midland Co.

Tate and Lyle PLC

Roquette Frères SA

Emsland Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich auf Spezial- und compliance-getriebene Stärkesysteme, bei denen Kunden für Funktionalität, Rückverfolgbarkeit und eine geringere Produktions-Fußabdruck zahlen. Verpackung und Papier bleiben aktive Investitionsbereiche, unterstützt durch Ingredions Modernisierung und Erweiterung im Wert von 50 Millionen USD in Cedar Rapids (abgeschlossen im Februar 2025), um die Produktion von Industriestärke für Verpackungs- und Papierherstellungsanwendungen zu skalieren. Gleichzeitig unterstützt die Positionierung als „Clean Label“ und gentechnikfrei weiterhin Anwendungsfälle für Cassava/Tapioka und ausgewählte Kartoffelstärke, bei denen EU-Kennzeichnungsvorschriften und Käuferspezifikationen die Akzeptanz chemisch modifizierter Alternativen einschränken.

Indien und Teile des asiatisch-pazifischen Raums zeigen klareren Spielraum für höherwertige Derivate und pharmagerechte Sorten, da sich Kapazitäten und Produktpaletten über native Rohstärke hinaus erweitern. Im Jahr 2026 nahm Sanstar erweiterte Kapazitäten für native Stärke in Dhule in Betrieb (Gesamtinstallierte Kapazität berichtet mit 2.350 t/Tag), und Regaal Resources nahm eine erweiterte Maisverarbeitungsanlage in Kishanganj, Bihar, in Betrieb (Investition berichtet mit 389 Crore INR), wodurch integrierte Fähigkeiten für flüssige Glukose und Maltodextrin neben einem insgesamt höheren Durchsatz hinzukommen. In Europa spiegelt die Partnerschaft zwischen LEHVOSS Nutrition und MSP Starch Products zum Vertrieb einer recycelten präbiotischen resistenten Kartoffelstärke (Solnul) die anhaltende Zugkraft funktionaler Stärkezutaten wider, die auf gesundheitsorientierte Neuformulierungen und differenzierte Kennzeichnung ausgerichtet sind, und erweitert die Nachfrage nach Industriestärke auf wertschöpfende Ernährungsanwendungen.

Aktuelle Branchenentwicklungen

- Juli 2026: Roquette unterzeichnete eine dreijährige Partnerschaft mit VIVESCIA und Siplec E.Leclerc zur Produktion von kohlenstoffarmem Ethanol am Standort Roquette Beinheim unter Anwendung eines Wertschöpfungskettenansatzes. Die Initiative verknüpft landwirtschaftliche Beschaffung und nachgelagerte Abnahme, um die Produktion zu dekarbonisieren und Roquettes industrielle Positionierung in der Stärke-nahen Fermentation und biobasierten Wertschöpfungsketten zu stärken.

- Mai 2026: Riddhi Siddhi Gluco Biols Ltd. schloss die Übernahme der Mais-Nassvermahlungsanlage von Cargill in Davangere, Karnataka, Indien, ab. Die Transaktion überträgt das Eigentum an einem Stärke- und Derivateanlagevermögen an einen inländischen Akteur, mit Auswirkungen auf die regionale Versorgungsverfügbarkeit und Kundenqualifizierungswege in Lebensmittel- und Industrieanwendungen.

- November 2024: Tate and Lyle schloss seine Fusion mit CP Kelco im Wert von 1,8 Milliarden USD ab und schuf damit eine kombinierte Plattform für Speziallösungen im Lebensmittel- und Getränkebereich mit erweiterten Hydrokolloid-Fähigkeiten. Der Deal erweitert Formulierungswerkzeuge, die Stärkesysteme ergänzen und gebündelte Lösungen für Textur und Stabilität in verarbeiteten Lebensmitteln und Getränken stärken.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Industriestärken als der Wert der Stärkematerialien definiert, die zur Verwendung als funktionale Zutaten in der Herstellung verkauft werden, einschließlich nativer Stärke und Stärkederivate aus gängigen Rohstoffen wie Mais, Weizen, Kartoffel und Cassava.

Umfangsausschlüsse: Ausgeschlossen sind im Einzelhandel verpackte Stärke, die hauptsächlich für Hausgebrauch beim Kochen und Backen verkauft wird, sowie nicht verwandte Süßstoffkategorien, die nicht als stärkebasierte Industrieinputs gehandelt und verwendet werden.

Übersicht der Segmentierung

- Nach Quelle

- Mais

- Tapioka / Maniok

- Kartoffel

- Weizen

- Sonstige

- Nach Typ

- Nativstärke

- Modifizierte Stärke

- Nach Anwendung

- Lebensmittel und Getränke

- Pharmazeutika

- Körperpflege

- Papier, Karton und Wellpappe

- Textilien

- Tierfutter

- Chemikalien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Übriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Niederlande

- Polen

- Belgien

- Schweden

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Indonesien

- Südkorea

- Thailand

- Singapur

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Chile

- Peru

- Übriges Südamerika

- Naher Osten und Afrika

- Südafrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Marokko

- Türkei

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde eingesetzt, um den Nachfragepool zu erfassen und sicherzustellen, dass die Modellgrenzen dem entsprechen, wie Industriestärke über Endnutzer hinweg produziert, gehandelt und verbraucht wird. Wir stützten uns auf öffentliche Quellen wie FAOSTAT für die Anbauproduktion, UN Comtrade für Handelsströme stärkebezogener HS-Codes und nationale Statistikbehörden für Trends der Fertigungsleistung in den Bereichen Lebensmittel, Papier und Textilien.

Um Umrechnungsfaktoren und Nutzungsmuster zu verankern, prüften wir zudem Quellen wie USDA- und EU-Aktualisierungen zu Landwirtschaft und Rohstoffen, Veröffentlichungen von Branchenverbänden für Stärke- und nachgelagerte Industrien sowie peer-reviewte Fachartikel, die die Funktionalität von Stärke bei Papierleimung, Klebstoffen und Lebensmittelverarbeitung erläutern. Geschäftsberichte von Unternehmen, Investorenpräsentationen und vertrauenswürdige Presseberichte wurden verwendet, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und die Richtung der Inputkosten gegenzuprüfen. Wo öffentliche Details spärlich waren, nutzten wir gezielt kostenpflichtige Abonnements für Unternehmensfinanzdaten und sendungsbezogene Handelsdaten. Die hier aufgeführten Quellen sind lediglich beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für Datenerhebung, Validierung und Klärung geprüft.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Stärkeherstellern, Distributoren und großen industriellen Abnehmern in der Lebensmittelverarbeitung, Papier und Verpackung sowie Klebstoffen. Beiträge von Befragten aus APAC, EMEA und Amerika wurden verwendet, um typische Anwendungsaufteilungen, Preis- und Vertragsstrukturen, Substitutionsverhalten und den Zeitpunkt von Kapazitätsänderungen zu bestätigen, die bei Desk Research übersehen werden können.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 14 % | APAC: 41 % |

| Mid-Tier: 47 % | Funktions-/Bereichsleiter: 42 % | EMEA: 34 % |

| Kleinere Akteure: 21 % | Manager: 44 % | Amerika: 25 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte nach Top-down- und Bottom-up-Logik, wobei die globale und regionale Nachfrage aus Ernteverfügbarkeit, Stärkeproduktionsindikatoren, Handelsbilanzen und Signalen der Endnutzungsleistung rekonstruiert wurde, gefolgt von einem Abgleich mit der angebotsseitigen Realität. Die Bottom-up-Validierung erfolgte durch selektive Zusammenfassungen wichtiger Hersteller und Kanalprüfungen, und anschließend wurden Gesamtwerte angepasst, wenn implizierte Volumina oder Preisniveaus nicht mit den Angaben von Käufern und Lieferanten übereinstimmten.

Zu den wichtigsten Einflussfaktoren des Modells gehörten Verarbeitungstrends bei Mais, Weizen, Kartoffel und Cassava, Handelsbewegungen bei stärkebezogenen Produkten, Produktionswachstum in verarbeiteten Lebensmitteln, Papier und Verpackung sowie Textilherstellung, und beobachtete Preisspannen zwischen nativer Stärke und modifizierten Sorten. Da die Preisgestaltung ein wesentlicher Werttreiber ist, wurden durchschnittliche Verkaufspreise anhand einer Kombination aus Vertragsindexrichtung aus Interviews und öffentlichen Rohstoffsignalen aktualisiert, und Lücken wurden durch Proxys aus benachbarten Ländern und konservative Fortschreibungsannahmen überbrückt, bis ein bestätigender Datenpunkt vorlag.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit das Basisszenario den wahrscheinlichsten Pfad für Kapazitätsauslastung, Erntekostenzyklen und Endnutzungswachstum widerspiegelt, wobei ein Downside- und ein Upside-Szenario als Sensitivitätsprüfungen beibehalten wurden. Die endgültige Prognosekurve wurde mit primären Befragten überprüft, um sicherzustellen, dass das Modell keine unrealistischen Verschiebungen in der Anwendungsmischung oder den regionalen Handelsmustern implizierte.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch eine Reihe von Prüfungen trianguliert, beginnend mit grundlegenden Plausibilitätstests des implizierten Pro-Einheit-Verbrauchs gegenüber der nachgelagerten Produktion, gefolgt von einer regionsweisen Abweichungsprüfung. Bei größeren Abweichungen wurden die Annahmen erneut geprüft, Interviewnotizen erneut durchgesehen und gezielte Nachfragen ausgelöst, um zu bestätigen, ob die Änderung real war oder ein Artefakt der Preisgestaltung oder des Handelszeitpunkts.

Vor der Freigabe wird das Modell von einem weiteren Analysten überprüft, um die Berechnungen, Einheitenumrechnungen und Konsistenz des Umfangs zu bestätigen, und anschließend werden die endgültigen Zahlen mit unabhängigen Signalen wie Kapazitätsankündigungen und Handelsdynamik verglichen. Berichte werden jährlich aktualisiert, und zwischenzeitliche Aktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Kapazitätserweiterungen, Nachfrageschocks bei Papier oder Lebensmitteln oder Stufenänderungen bei der Erntewirtschaft. Unmittelbar vor der Lieferung führen wir einen letzten Aktualisierungsdurchlauf durch, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Mordor Intelligences Marktgröße für Industriestärken im Vergleich zu anderen veröffentlichten Schätzungen

Marktwerte für Industriestärken stimmen zwischen Veröffentlichungen oft nicht überein, da die Umfangsgrenze unterschiedlich gezogen wird und der Wertaufbau unterschiedliche Preis- und Volumenlogiken verwendet. Unterschiede darin, ob Stärkederivate vollständig eingeschlossen sind, wie Anwendungen wie Papierleimung und Klebstoffe gezählt werden und welches Jahr als Basisjahr behandelt wird, können die Gesamtwerte erheblich verschieben.

Durch die Verfolgung rohstoffgebundener Preisbewegungen, anwendungsbezogener Nachfragesignale und jährlicher Regeln zur Umfangsaktualisierung hält Mordor Intelligence die Marktgröße für 2025 an tatsächlich für die Herstellung eingekaufte und verwendete Industriestärke-Inputs gebunden, anstatt sich auf benachbarte, süßstoffschwere Warenkörbe auszudehnen oder nicht übereinstimmende Basisjahre zu mischen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 57,27 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 137,08 Mrd. USD (2025) | Diese Schätzung scheint einen breiteren Warenkorb zu verwenden, der Industriestärke mit einem breiteren Satz von Stärkederivaten und verwandten Kategorien mischt, was den Gesamtwert erhöht, selbst wenn das Jahr übereinstimmt. |

| Branchenverlag B | 124,60 Mrd. USD (2024) | Das Basisjahr unterscheidet sich, und die Umfangsangabe legt nahe, dass Stärke und Derivate gemeinsam bemessen werden, sodass der Marktwert eine breitere Definition sowie ein anderes Preisjahr-Umfeld widerspiegelt. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch die Breite des Umfangs sowie die Preis- und Mischungsannahmen des Basisjahres. Wenn die Grenze eng um Industriestärke-Inputs gezogen und dann anhand von Handels- und Endnutzungssignalen überprüft wird, ist das Ergebnis leichter nachzuvollziehen und Jahr für Jahr zu wiederholen.

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Industriestärken bis 2031 sein?

Die Marktgröße für Industriestärken wird voraussichtlich bis 2031 USD 72,82 Milliarden erreichen und von 2026 bis 2031 mit einem CAGR von 4,11 % wachsen.

Welcher Rohstoff wächst am schnellsten?

Stärke auf Maniokbasis wird voraussichtlich bis 2031 mit einem CAGR von 7,82 % wachsen, da die Nicht-GVO-Zertifizierung die Nachfrage in Europa und Asien-Pazifik ankurbelt.

Warum erhöhen Pharmaunternehmen den Stärkeeinsatz?

Stärkehilfsstoffe unterstützen Direktkompressionstabletten, erfüllen mehrere Arzneibücher und ermöglichen oral zerfallende Darreichungsformen, die Regulierungsbehörden für die pädiatrische und geriatrische Versorgung bevorzugen.

Was begrenzt die Akzeptanz modifizierter Stärke in Clean-Label-Lebensmitteln?

Die E-Nummern-Kennzeichnung der EU und die Obergrenzen für Zutatenanzahl des Einzelhandels machen Verbraucher gegenüber chemisch modifizierten Qualitäten skeptisch und lenken Formulierer hin zu nativen oder enzymatisch behandelten Optionen.

Seite zuletzt aktualisiert am: