Marktgröße und Marktanteil für explosionsgeschützte Ausrüstung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

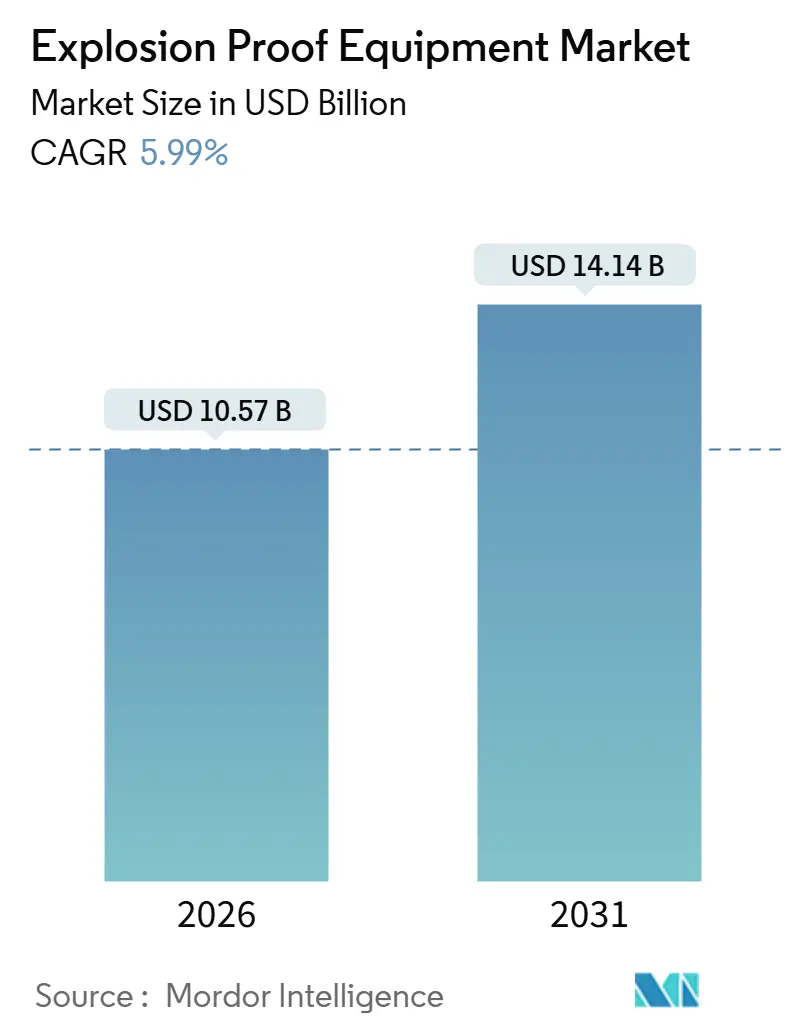

| Marktgröße (2026) | 10.57 Milliarden US-Dollar |

| Marktgröße (2031) | 14.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.99% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für explosionsgeschützte Ausrüstung von Mordor Intelligence

Die Marktgröße für explosionsgeschützte Ausrüstung erreichte im Jahr 2026 einen Wert von 10,57 Milliarden USD und wird bis 2031 voraussichtlich auf 14,14 Milliarden USD ansteigen, was einer CAGR von 5,99 % über den gesamten Zeitraum entspricht. Betreiber beschleunigen Ersatzbeschaffungen, da eine strengere Durchsetzung von ATEX und IECEx veraltete Geräte aus dem Betrieb nimmt, während Megaprojekte in der Wasserstoff-, Ammoniak- und Batterieproduktion eine Welle völlig neuer explosionsgefährdeter Bereiche schaffen. Die Nachrüstungsnachfrage wird von eigensicherer Elektronik dominiert, die die Installation vereinfacht und Rezertifizierungszyklen verkürzt, während die druckfeste Kapselung für leistungsstarke Maschinen weiterhin unverzichtbar bleibt. Die Digitalisierung erfasst Klasse-I- und Zone-1-Anlagen, und Anbieter, die cybersichere Automatisierung mit zertifizierten Gehäusen bündeln, gewinnen standortübergreifende Rahmenverträge. Gleichzeitig senkt die rasche Umstellung auf LED-Leuchten weiterhin die Betriebskosten und reduziert die Umgebungswärmelasten in beengten Räumen.

Wichtigste Erkenntnisse des Berichts

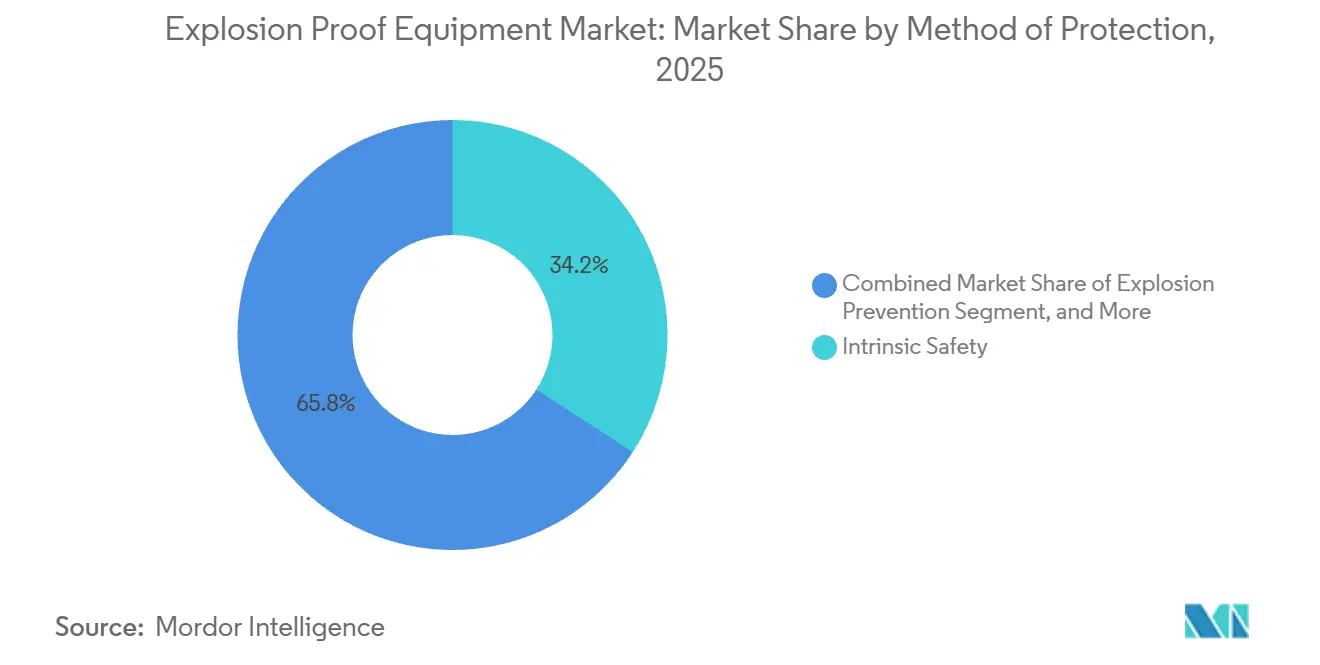

- Nach Schutzart entfiel im Jahr 2025 ein Marktanteil von 34,17 % auf die Eigensicherheit im Markt für explosionsgeschützte Ausrüstung, und es wird erwartet, dass dieser Anteil bis 2031 mit einer CAGR von 6,19 % wächst.

- Nach Zone verzeichneten Staubinstallationen der Zone 20 im gleichen Zeitraum eine CAGR von 7,01 % und übertrafen damit das größere Zone-1-Segment, das 2025 mit 41,53 % der installierten Geräte führend war.

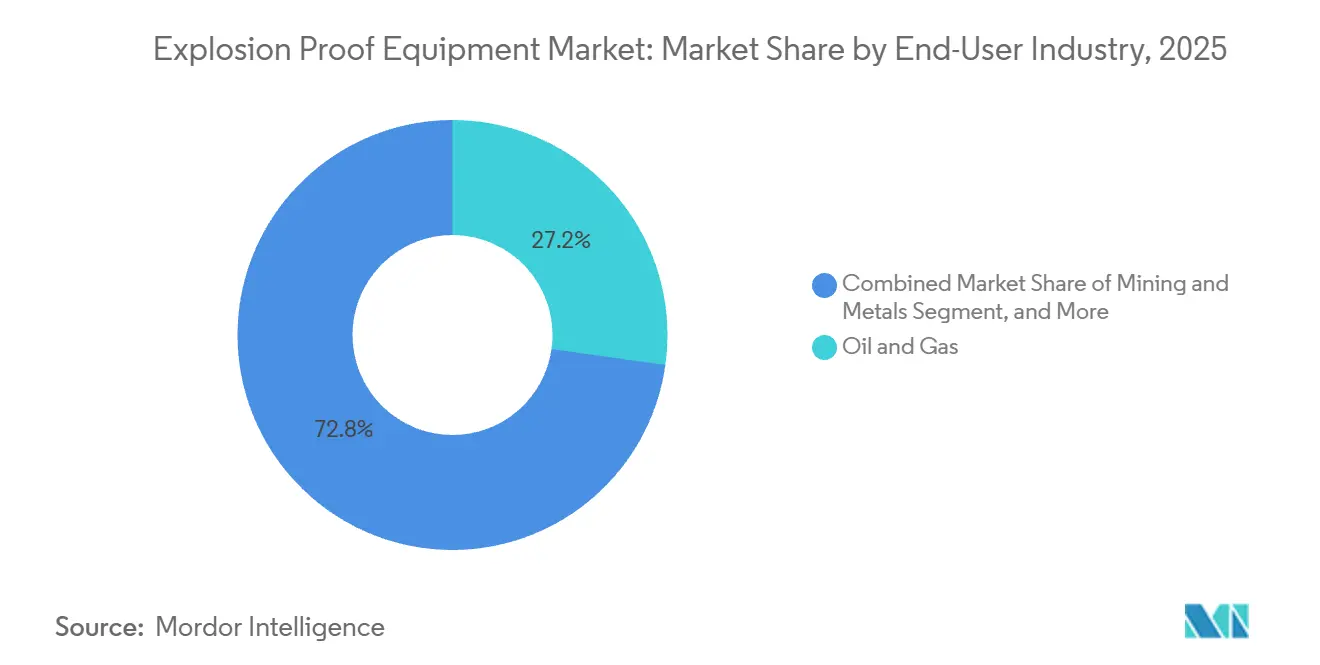

- Nach Endverbraucher entfielen im Jahr 2025 27,23 % des Umsatzes auf Öl und Gas, während die Wasserstoffproduktion bis 2031 die schnellste CAGR von 8,12 % verzeichnen soll.

- Nach System verzeichneten Automatisierungs- und Steuerungslösungen mit einer CAGR von 6,37 % das höchste Segmentwachstum, während die Beleuchtung im Jahr 2025 einen Umsatzanteil von 18,96 % behielt.

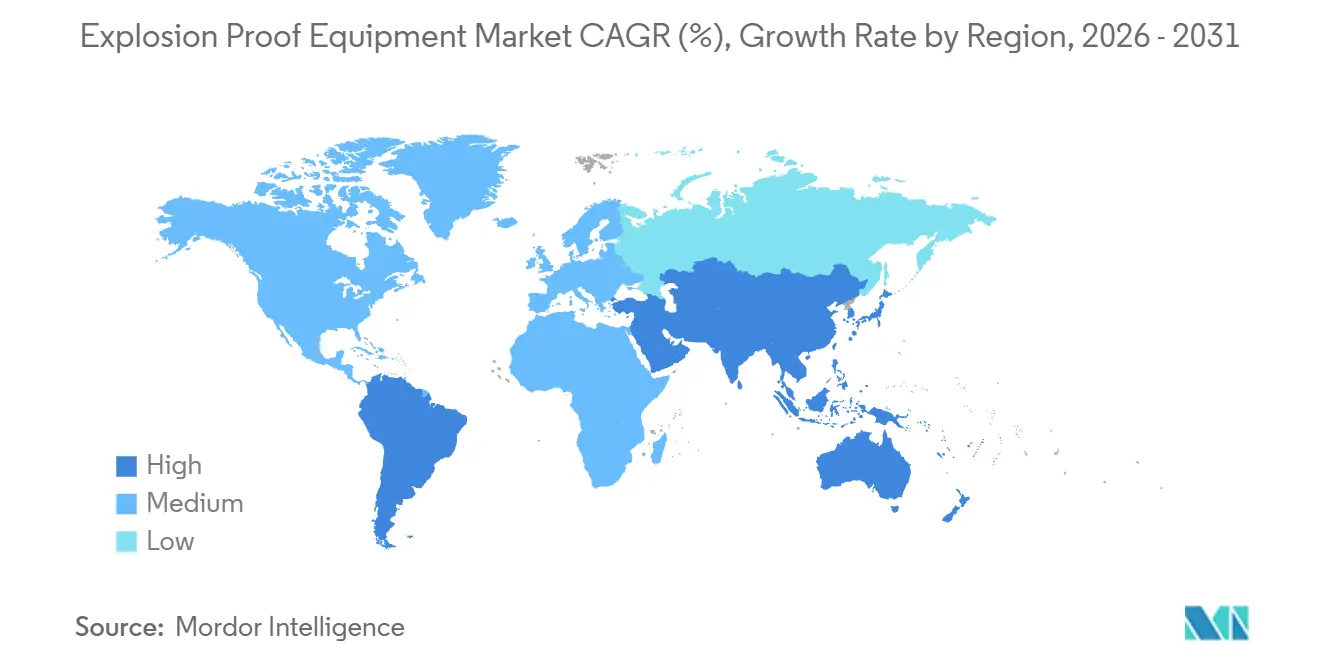

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 32,71 %, doch der Nahe Osten soll bis 2031 die höchste CAGR von 8,27 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für explosionsgeschützte Ausrüstung

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere globale ATEX/IECEx-Durchsetzung | +0.9% | Europa, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Projekte für grünen Wasserstoff mit Bedarf an Klasse-I-Ausrüstung | +1.2% | Naher Osten, Europa, Nordamerika | Langfristig (≥4 Jahre) |

| IIoT-fähige Nachrüstungen für explosionsgeschützte Ausrüstung | +0.8% | Global | Kurzfristig (≤2 Jahre) |

| Rasche LED-Migration in der Beleuchtung explosionsgefährdeter Bereiche | +0.7% | Global | Kurzfristig (≤2 Jahre) |

| Nachfrage nach Staubzonen-Ausrüstung durch Lithium-Ionen-Gigafabriken | +1.0% | Asien-Pazifik, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Prüfstände der Raumfahrtindustrie mit Anforderungen an Ex-zertifizierte Systeme | +0.3% | Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere globale ATEX/IECEx-Durchsetzung

Die gegenseitige Anerkennung von IECEx-Prüfberichten stieg zwischen 2024 und 2026 von 28 auf 38 Mitgliedstaaten, was die Dauer von Doppelprüfungen um etwa 50 % verkürzte und nicht konforme Altgeräte aus dem Betrieb drängte. Die Europäische Union schloss eine Selbstzertifizierungslücke in der überarbeiteten ATEX-Richtlinie und verpflichtete Drittparteien zur Prüfung aller Gruppe-II-Baugruppen; in Deutschland und Frankreich wurden im Jahr 2025 Bußgelder von über 500.000 EUR (565.000 USD) verhängt.[1]Europäische Kommission, "Überarbeitung der ATEX-Richtlinie 2014/34/EU," ec.europa.eu TUV Süd und Intertek verzeichneten einen Anstieg der Prüfanfragen um 22 %, da OEMs darum bemüht waren, die Anforderungen zu erfüllen, bevor Zollsperren in Kraft traten. Betreiber in der Golfregion richteten ihre Beschaffung an IECEx aus, um Hafenverzögerungen zu vermeiden, was die zertifizierte Nachfrage weit über die historischen Öl- und Gasbestellungen hinaus trieb. Insgesamt heben diese Maßnahmen die Basis-CAGR um geschätzte 0,9 Prozentpunkte an.

Wachsende Projekte für grünen Wasserstoff mit Bedarf an Klasse-I-Ausrüstung

Die kumulierte Elektrolyseurkapazität erreichte bis 2025 3,2 GW, weitere 12 GW befinden sich in der Ausführungsphase, und jeder Stapel benötigt Klasse-I-Division-1-Anschlusskästen, Kompressoren und Gasdetektionsschleifen. Das Wasserstoffsicherheitsgremium Kaliforniens begrenzte die zulässige Wasserstoffkonzentration auf 1 %, was SIL-2-Abschaltlogik und eigensichere Signalschleifen faktisch vorschreibt. Allein die Jafurah-Phase 2 stellte in den Beschaffungsrunden 2024 rund 1 Milliarde USD für Ex-zertifizierte elektrische Leistungsumfänge bereit. TÜV-zertifizierte Turbinen, die 100 % Wasserstoff verarbeiten können, werden nun mit druckfesten Zündsystemen geliefert, was die Akzeptanz in Spitzenlastkraftwerken und chemischen Abgasrückgewinnungsanlagen erweitert. Da exportfähige Wasserstoffterminals ab 2028 in Betrieb gehen, wird erwartet, dass dieser Treiber 1,2 Prozentpunkte zur prognostizierten CAGR beiträgt.

IIoT-fähige Nachrüstungen für explosionsgeschützte Ausrüstung

Drahtlose Vibrations-, Temperatur- und Gassensoren traten nach dem Eintritt in den Zone-1-Produktionsbetrieb in Erscheinung, nachdem Pepperl+Fuchs IO-Link Wireless in Edelstahlgehäuse integriert hatte, wodurch Leitungsverlegungen entfielen und der Installationsaufwand um etwa 30 % gesenkt wurde. BARTEC brachte Zone-1-Tablets auf den Markt, die Video, LTE und Wärmebildgebung vereinen und papierbasierte Genehmigungen ersetzen sowie die Durchlaufzeiten in Raffinerien verkürzen. Eaton lieferte im Jahr 2025 15.000 Bluetooth-Eigensicherheitsbarrieren aus, wobei jedes Gateway acht Geräte unterstützt und Zustandsdaten in Cloud-Historiker überträgt. Die OPC-UA-Gateways von R. STAHL aggregieren bis zu 64 eigensichere Kanäle und ermöglichen es Betreibern, Analysemodule zu speisen, ohne Ex-Grenzen zu überschreiten. Der Mangel an qualifizierten Elektrikern in Nordamerika und Westeuropa verstärkt die Akzeptanz und trägt 0,8 Prozentpunkte zum Wachstum bei.

Rasche LED-Migration in der Beleuchtung explosionsgefährdeter Bereiche

Für Zone 1 und Zone 21 zertifizierte LED-Leuchten erzielen Energieeinsparungen von 60–70 % und verlängern die Lebensdauer auf 50.000–70.000 Stunden. IDEC-Signaltürme bieten mehrfarbige Anzeigen, die Hochdruckreinigungen in Lebensmittellinien standhalten. Nemalux-Leuchten widerstehen korrosiven Reinigungsmitteln in Fleischverarbeitungsbetrieben und behalten dabei ihre CSA-Klasse-I-Division-2-Zertifizierung. BARTEC-Algorithmen drosseln die Leistung oberhalb von 85 °C, um Selbsterhitzungszündungen in staubigen Umgebungen zu vermeiden. Versorgungsrabatte im asiatisch-pazifischen Raum und in Nordamerika kompensieren die Nachrüstungskosten und treiben einen Anstieg der CAGR um 0,7 Prozentpunkte voran.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Zertifizierungs- und Rezertifizierungskosten | -0.6% | Global | Kurzfristig (≤2 Jahre) |

| Divergierende regionale Zonierungsstandards | -0.5% | Global, mit starken Reibungspunkten zwischen Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei druckfesten Gussteilen | -0.4% | Global, konzentriert in Europa und Nordamerika | Kurzfristig (≤2 Jahre) |

| Antidumpingzölle auf chinesische Ex-Gehäuse | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Zertifizierungs- und Rezertifizierungskosten

Die Erlangung von Ex-Zertifikaten kostet typischerweise 50.000–150.000 USD pro Produktfamilie, und jede Designänderung löst zusätzliche Kosten von 20.000–40.000 USD sowie eine Verzögerung von 3–6 Monaten aus. Der Bericht von Intertek aus dem Jahr 2024 stellt fest, dass sich die Projektlaufzeiten auf 19 Wochen verlängert haben, da IIoT-Geräte Cybersicherheitsnachweise gemäß IEC 62443-4-2 erforderten. Nischenanbieter überspringen daher Sekundärmärkte, was den Markt für explosionsgeschützte Ausrüstung fragmentiert und Skaleneffekte dämpft. Endverbraucher sehen sich mit höheren Ersatzteilpreisen konfrontiert, da OEMs die Compliance-Kosten auf geringe Stückzahlen umlegen müssen, was das Wachstum um etwa 0,6 Prozentpunkte mindert.

Divergierende regionale Zonierungsstandards

Das NEC-Klassen- und Divisionsystem ist in den Vereinigten Staaten und Teilen Kanadas weiterhin verbindlich, während IEC-60079-Zonen in Europa und dem größten Teil Asiens dominieren, was doppelte Teilenummern und parallele Lagerbestände erzwingt.[2]Nationaler Brandschutzverband, "NEC Artikel 500 Explosionsgefährdete Bereiche," nfpa.org Ein Zone-1-Anlasser erfüllt ohne UL-1203-Nachprüfung nicht die Anforderungen der Klasse I, Division 1, was bei multinationalen Projekten zu Neukonstruktionsschleifen führt. Eaton berichtet, dass seine nordamerikanische Produktlinie 35 % des Umsatzes ausmacht, aber die Hälfte der Compliance-Ausgaben verbraucht. Die anhaltende Blockade bei der Harmonisierung zieht 0,5 Prozentpunkte von der CAGR ab.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Schutzart: Eigensicherheit gewinnt nachhaltig an Dynamik

Die Eigensicherheit beanspruchte im Jahr 2025 einen Anteil von 34,17 % am Markt für explosionsgeschützte Ausrüstung und soll bis 2031 mit 6,19 % wachsen, womit sie Überdruckkapselung, Explosionseinschluss und andere veraltete Ansätze übertrifft. Der Wandel verringert das Gehäusegewicht und eliminiert bearbeitete Flammenpfade, was sowohl die anfänglichen Materialkosten als auch die Lebenszykluswartungskosten senkt. Die AC500-S-SPS-Familie von ABB integriert eigensichere Ausgänge, die separate Barrierengestelle überflüssig machen und 25 % der Schrankfläche freisetzen. Der SIL-3-Sicherheitsregler von Emerson verbindet sich direkt mit HART-Schleifen in Zone-1-Bereichen, erhält die Verdrahtung und ermöglicht Heißumschaltungen ohne Produktionsunterbrechung.[3]Emerson, "Übernahme von AspenTech abgeschlossen," emerson.com Frequenzumrichter erfordern weiterhin druckfeste Gehäuse, doch Halbleiterfortschritte, die Wärme verteilen, schränken die Leistungsbereiche ein, in denen Einschluss unverzichtbar ist. Überdrucksysteme bleiben die bevorzugte Methode in Analysatorkabinen, obwohl Spülluftverlustalarmierungen und Verriegelungen die Komplexität erhöhen. Die Marktgröße für explosionsgeschützte Ausrüstung im Bereich Eigensicherheit erreichte im Jahr 2026 3,6 Milliarden USD und soll bis 2031 4,9 Milliarden USD übersteigen. Kleinere Maschinenbauer schätzen die Möglichkeit, einmalig zu zertifizieren und Plattformen über Spannungen und Regionen hinweg einzusetzen, was die langfristige Präferenz für energiebegrenzenden Schutz stärkt.

Während der Einschluss für 600-V-Schaltanlagen und 250-kW-Motoren relevant bleibt, erodiert sein Anteil weiter. OEMs gießen nun modulare druckfeste Gehäuse, die Umrichter-, Anlasser- oder Trennschaltereinschübe aufnehmen, um Prüfgebühren zu amortisieren, doch selbst diese Plattformen stehen im harten Wettbewerb mit eigensicheren Feldbusarchitekturen. Sand- und ölgefüllte Techniken finden Unterstützung bei Untertage-Bergbautransformatoren, doch hohe Ölpreise machen doppelwandige Tanks teuer und lenken Bergbauunternehmen zu kompakter eigensicherer Telemetrie. Der Marktanteil für explosionsgeschützte Ausrüstung im Bereich Überdruckkapselung soll bis 2031 unter 12 % fallen, da Programme zur vorausschauenden Wartung die sichereren Live-Arbeitsprivilegien schätzen, die eigensichere Stromkreise bieten. Der Übergang ist bereits in Beschaffungsspezifikationen sichtbar, die Eigensicherheit vor Einschluss priorisieren, wenn die Schleifenspannung unter 30 V bleibt.

Nach Zone: Staubklassifizierte Anlagen rücken in den Mittelpunkt

Zone 1 dominiert in absoluten Zahlen weiterhin und repräsentierte im Jahr 2025 41,53 % der installierten Geräte, doch brennbare Staubbereiche expandieren schneller aufgrund von Gigafabriken und pharmazeutischen Pulverlinien. Die Marktgröße für explosionsgeschützte Ausrüstung in Zone 20 und Zone 21 zusammen überschritt im Jahr 2026 1,8 Milliarden USD und soll bis 2031 2,7 Milliarden USD erreichen. Lithium-Ionen-Kathodenmischung, Graphitanodenverarbeitung und Lösungsmittelrückgewinnungssysteme stellen hybride Staub- und Dampfrisiken dar, die IP6X-Gehäuse mit erhöhten Temperaturklassen erfordern. Regulierungsbehörden in den Vereinigten Staaten zitierten im Jahr 2025 47 Einrichtungen wegen Staubverstößen, was sofortige Nachrüstungen von Förderanlagen und Becherwerken auslöste.

OEMs reagieren mit dual-zertifizierten Produkten, die sowohl Gas- als auch Staubgefahren abdecken und die Lagerhaltungsbelastung für Händler reduzieren. Eatons CEAG-Schalter und BARTECs Zone-20-Leuchten veranschaulichen diesen Trend; beide tragen IP66/IP67-Schutzarten, um Reinigungsflüssigkeiten zu widerstehen und gleichzeitig Feinstaub abzuhalten. Kommunale Abwasseranlagen, die lange als mäßig risikoreich galten, rüsten Gebläseräume auf Zone 1 auf, um steigenden Methankonzentrationen aus der Co-Vergärung Rechnung zu tragen. Zone 0 bleibt außerhalb von Elektrolyseur-Kathodenkammern und Lagertanksümpfen eine Nische, doch die Stückwerte sind hoch, da nur eigensichere Geräte zulässig sind. Der Markt für explosionsgeschützte Ausrüstung hält in Zone 0 im Vergleich zu Zone 2 einen Kostenaufschlag von 30–50 %, was überproportionale Umsätze aus einer begrenzten installierten Basis generiert.

Nach Endverbraucherbranche: Wasserstoff überholt das traditionelle Wachstum von Öl und Gas

Öl und Gas hielt im Jahr 2025 einen Umsatzanteil von 27,23 %, gestützt durch Brownfield-Wartung in Raffinerien und auf Offshore-Plattformen. Dennoch skaliert die Marktgröße für explosionsgeschützte Ausrüstung im Bereich Wasserstoffproduktion schnell und soll sich zwischen 2026 und 2031 verdreifachen, da politische Anreize und Kohlenstoffverträge Elektrolyseurparks, Ammoniakcracker und Betankungskorridore vorantreiben. Jeder 100-MW-Alkali-Standort verbraucht rund 25 Millionen USD an Ex-Instrumentierung, was zu einer CAGR von 8,12 % für das Segment beiträgt.

Chemische und petrochemische Komplexe rangieren nach Ausgaben an zweiter Stelle, wobei Ethylen- und Aromateneinheiten bei jedem Erweiterungszyklus Zehntausende von Ex-Ventilen, Analysatoren und Leuchten integrieren. Die Batterieherstellung ist ein weiteres wachstumsstarkes Segment, da Brandereignisse die Kontrolle über Metallpulver verschärfen. Lebensmittel- und Getränkehersteller setzen Zone-21-Robotik ein, um Versicherungsauflagen zu erfüllen, während Pharmaunternehmen auf wärmeärmere LED-Leuchten setzen, die Lösungsmitteldampfzündungen vermeiden. Insgesamt diversifizieren diese Verschiebungen die Branche für explosionsgeschützte Ausrüstung und dämpfen zyklische Schwankungen bei fossilen Brennstoffen.

Nach System: Automatisierung und Steuerung überholen Beleuchtung beim Wachstumstempo

Die Beleuchtung machte im Jahr 2025 dank massenhafter LED-Nachrüstungen 18,96 % des Umsatzes aus, während Automatisierungs- und Steuerungssysteme mit einer CAGR von 6,37 % das höchste Wachstum verzeichneten. Die Marktgröße für explosionsgeschützte Ausrüstung im Bereich Sicherheits-SPS, SIL-Gateways und Edge-Server erreichte im Jahr 2026 2,9 Milliarden USD und soll bis 2031 4,2 Milliarden USD übersteigen, da prädiktive Analysen in Zone-1-Skids vordringen. Anbieter integrieren nun OPC-UA-Pub-Sub, sicheres Booten und Deep-Packet-Inspection direkt in zertifizierte Gehäuse und vereinen Prozesssteuerung und Sicherheitsverriegelungen.

Motoren, Antriebe und Transformatoren bleiben Kernkomponenten, doch Effizienzvorschriften und Oberwellengrenzen begünstigen intelligente Frequenzumrichter wie Eatons ACE10, der Bremsenergie zurückgewinnt. Gas- und Flammendetektion verzeichnet eine robuste Nachfrage, da neue Wasserstoffstandards die Auslöseschwellen verschärfen. Für Zone 1 zertifizierte Überwachungskameras und 5G-Zugangspunkte erweitern die Situationswahrnehmung, während Materialhandhabungskrane variable Drehzahlantriebe erhalten, um die Präzision bei Schwerlastoperationen zu verbessern. Die Konvergenz von Steuerung, Sicherheit und Datenprotokollierung verringert die Anzahl der Schränke pro Skid, erhöht jedoch den durchschnittlichen Verkaufspreis jedes zertifizierten Knotens und stützt die Anbietermarge.

Geografische Analyse

Der asiatisch-pazifische Raum behielt im Jahr 2025 mit 32,71 % den größten Anteil, bedingt durch Raffinerie- und Petrochemieausbauten in China, Indien und Südostasien. China nahm im Jahr 2024 acht Ethylencracker in Betrieb, von denen jeder bis zu 3.000 Ex-Geräte bestellte, während Indiens Küsteninvestitionszonen mehr als 100 Milliarden USD für integrierte Komplexe bereitstellen. Japans Ammoniak-Mitverbrennungs-Nachrüstungen erfordern Klasse-I-Ausrüstung, um das 15–28-prozentige Entflammbarkeitsintervall von Ammoniak zu beherrschen, und Südkorea fügt bestehenden Raffinerien Blau-Wasserstoff-Schleifen hinzu.

Nordamerika machte im Jahr 2025 rund 28 % des Umsatzes aus, da US-amerikanische Dampfcracker an der Golfküste, LNG-Terminals und Wasserstoffhubs nach Aufträgen im Anschluss an die 7-Milliarden-USD-Förderung des Energieministeriums sicherten.[4]US-Energieministerium, "Förderpreise für Wasserstoffhubs," energy.gov Kanadische Ölsandbetreiber ersetzen weiterhin veraltete Klasse-I-Motoren durch effizientere Ex-e-Einheiten mit korrosionsbeständigen Beschichtungen für salzhaltige Tailingsteiche. Mexiko profitiert indirekt durch die Montage druckfester Gehäuse zur Umgehung von Antidumpingzöllen auf chinesische Gussteile und durch den zollfreien Versand von Fertigwaren in die Vereinigten Staaten.

Für den Nahen Osten wird bis 2031 die schnellste CAGR von 8,27 % prognostiziert, angetrieben durch die Megaprojekte Jafurah, Ruwais und Yasref, die Ex-Elektropakete in milliardenschwere EPC-Verträge bündeln. Wasserstoff-, Ammoniak- und Methanol-Exportterminals am Persischen Golf erfordern SIL-3-Abschaltsysteme, faseroptische Verteilerfelder und Tausende von Zone-0-Gasdetektoren. Europa hält rund 24 % Anteil, doch das Wachstum wird durch Energiepreisungewissheit gebremst; dennoch digitalisieren BASF, Shell und TotalEnergies historische Komplexe mit eigensicheren drahtlosen Sensoren. Lateinamerika und Afrika bleiben kleiner, doch Presalz-Felder und neue Raffinerien in Brasilien, Nigeria und Angola bieten episodisches Aufwärtspotenzial, wenn die Finanzierung stimmt.

Regulatorisches Umfeld

Die Compliance wird durch ein mehrschichtiges Rahmenwerk aus regionalem Recht und internationalen Zertifizierungssystemen geregelt, das Geräte für potenziell explosionsfähige Atmosphären in Bezug auf Gas- und Staubgefahren definiert. In der Europäischen Union bleibt die Richtlinie 2014/34/EU (ATEX) die verbindliche Rechtsgrundlage, wobei die Konformitätsvermutung an harmonisierte Normen gebunden ist, die im Durchführungsbeschluss (EU) 2022/1668 sowie dessen nachfolgenden Aktualisierungen bis 2025 aufgeführt sind. Dies hält OEMs und Monteure darauf fokussiert, die im Amtsblatt aktiv zitierten Normen zu beachten.

Die regulatorische Divergenz bleibt eine praktische Einschränkung, da Normen in unterschiedlichen Rechtsordnungen in unterschiedlichem Tempo aktualisiert werden. In Großbritannien veröffentlichte das Office for Product Safety and Standards die Notice of Publication 0138/26 (12. Juni 2026), die Normen zur Unterstützung des britischen Regimes für explosionsfähige Atmosphären (S.I. 2016/1107) benennt, zusammen mit dem Ende der UKCA-Übergangsfrist für relevante Geräte, die auf dem GB-Markt in Verkehr gebracht werden, was den Bedarf an einer UKEX-Zertifizierung durch eine britische zugelassene Stelle verschärft. In den Vereinigten Staaten verstärkt die Veröffentlichung der Aktualisierungen und Konsolidierungen des National Electrical Code 2026 die fortlaufende Anforderung, die Einhaltung von NEC Class und Division parallel zu den weit verbreiteten IEC-60079-Zonenspezifikationen außerhalb Nordamerikas zu managen, was den Aufwand für Doppelzertifizierungen und Dokumentation für globale Produktfamilien aufrechterhält.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Vorleistungen wie speziellen Metallen und Legierungen für explosionsgeschützte Gehäuse, technischen Polymeren und Dichtungen sowie elektronischen Komponenten einschließlich Sensoren, E/A, Barrieren, Gateways und Leuchten. OEMs führen anschließend Ex-spezifische Produktentwicklung durch (thermisches Design, Flammspalttoleranzen, Schutzart und Begrenzung der eigensicheren Energie), gefolgt von Fertigung und Montage, wo Rückverfolgbarkeit und kontrollierte Prozesse für den Erhalt des Zertifizierungsstatus wesentlich sind. Zertifizierungs- und Prüfstellen, einschließlich ExCBs/ExTLs unter IECEx sowie benannte oder zugelassene Stellen im Rahmen regionaler Regime wie ATEX und UKEX, fungieren als Torwächter, bevor Produkte vermarktet werden können, wobei Dokumentationspakete und Qualitätsaudits wiederkehrende Kontrollpunkte über den gesamten Produktlebenszyklus bilden.

Nachgelagert verläuft der Vertrieb über spezialisierte Elektrofachhändler für explosionsgefährdete Bereiche, Schaltschrankbauer sowie EPC- oder Systemintegratoren, die Ex-geschützte Geräte zu Skid-Paketen, Analysatorgehäusen und Automatisierungsschränken für Endnutzer in Öl und Gas, Chemie, Bergbau, Abwasser sowie aufkommenden wasserstoff- und batteriebezogenen Anlagen bündeln. Die Digitalisierung verändert die Kette, da Hersteller sichere Konnektivität und Diagnosefunktionen in zertifizierte Hardware einbetten, wodurch sich mehr Wertschöpfung in Richtung Firmware, Konfigurationswerkzeuge und Lebenszyklusdienste verschiebt, während gleichzeitig der Nachweisaufwand bei der Zertifizierung steigt, einschließlich cybersicherheitsbezogener Nachweise im Zusammenhang mit Anforderungen an industrielle Geräte. Regionsübergreifend unterstützt die IECEx-Anerkennung die Exportfähigkeit, während regionsspezifische Zitierungen und Listen benannter Normen (EU-Amtsblatt und britische benannte Normen) den Zeitpunkt von Neukonstruktionen, die Bestandsplanung und den Rhythmus rezertifizierungsbedingter Produktauffrischungen beeinflussen.

Wettbewerbslandschaft

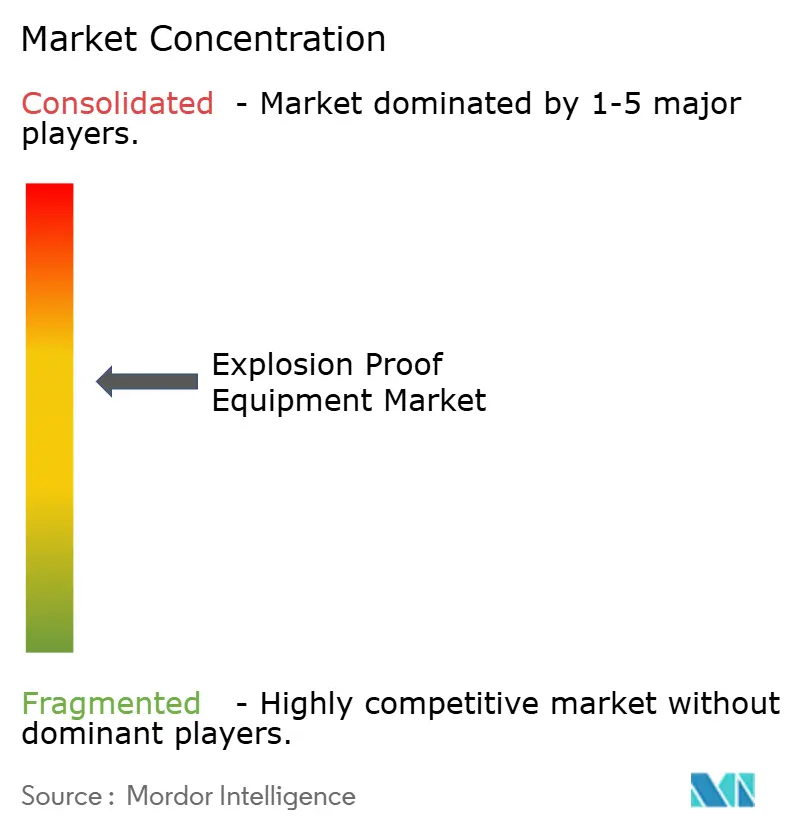

Fünf diversifizierte Automatisierungskonzerne – ABB, Siemens, Eaton, Honeywell und Emerson – kontrollierten im Jahr 2025 schätzungsweise 40 % des globalen Umsatzes, was eine mäßig konzentrierte Struktur unterstreicht. Diese Unternehmen verfolgen Plattformstrategien, bei denen ein zertifiziertes Gehäuse verschiedene Spannungs-, Leistungs- oder Kommunikationsoptionen aufnimmt und die Zertifizierungskosten pro SKU senkt. Emersons Übernahme von AspenTech im Jahr 2024 veranschaulicht den Drang, Ex-Hardware mit Optimierungssoftware zu kombinieren, damit Kunden ihren Energieverbrauch und ihre Emissionen gleichzeitig senken können.

Nischenspezialisten, darunter R. STAHL, Pepperl+Fuchs, BARTEC und Rockwell Automation, übertreffen ihre Größe bei eigensicheren Barrieren, mobilen Geräten und cybersicheren Gateways. Das IS1+-Smartphone von R. STAHL führte Fernlöschfunktionen ein, die die IT-Teams von Anlagen beruhigen, die sich um Ransomware sorgen, die über Bluetooth- oder WLAN-Verbindungen übertragen wird. Pepperl+Fuchs nutzt Sensorik4.0, um analoge Schleifen ohne Öffnen von Schränken in Cloud-Historiker zu migrieren – ideal für Standorte mit alternder Belegschaft.

Wachstumspotenzial zeigt sich bei Wasserstofftankstellen, Batterierecycling und Prüfständen für Raumfahrtantriebsmittel, wo Gehäuseabmessungen schrumpfen müssen und Materialien kryogenen oder sauerstoffreichen Bedingungen standhalten müssen. Kleine Fertigungsbetriebe nutzen schnelle Bearbeitung in Vietnam und Polen, um Kleinserien-Hochspezifikationsaufträge zu gewinnen, die Großkonzerne ablehnen. IEC-62443-4-2-Cybersicherheitsprüfungen rangieren nun neben ATEX-Unterlagen in Angebotsauswertungen, was selbst alteingesessene Beleuchtungsanbieter zwingt, sichere Firmware zu integrieren – eine Hürde, die die Markteintrittsbarriere hoch hält.

Marktführer für explosionsgeschützte Ausrüstung

ABB Ltd

Eaton Corporation plc

Siemens AG

Honeywell International Inc.

R. STAHL AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein Freiraum entsteht rund um die Aktualisierungen der Normen der nächsten Generation und die dadurch ausgelösten Erneuerungszyklen der Ausrüstung in globalen Flotten. Die Veröffentlichung von IEC 60079-0:2026 (8. Ausgabe) am 16. Juni 2026 bietet einen konkreten Wendepunkt für die technischen Roadmaps der OEMs und für Endnutzer, die ihre Beschaffungsspezifikationen an aktuelle Ausgaben anpassen, insbesondere dort, wo multinationale Standorte sich für schnellere Projektumsetzung auf IEC 60079 und IECEx vereinheitlichen. Der Normenzyklus-Wechsel stärkt auch die Chancen für Anbieter, die den Requalifizierungsaufwand durch modulare Plattformen, Dokumentationswerkzeugketten und multistandardfähige Produktfamilien reduzieren können, die doppelte Typprüfungen über ATEX, IECEx, UKEX und NEC-bezogene Anforderungen hinweg begrenzen.

Ein weiterer Chancenbereich ist die zertifizierte mobile Automatisierung in explosionsgefährdeten Bereichen, wo nun ein eigener Zertifizierungsweg sichtbar wird. Die Einführung von UL 6260 durch UL Solutions für ferngesteuerte Inspektions- und Wartungsgeräte, zusammen mit der ersten unter diesem Rahmenwerk erteilten Zertifizierung an ExRobotics für einen Kettenroboter, erweitert die adressierbaren Einsatzfälle für Ex-geschützte Inspektionsroboter und Drohnen in Gas- und Staubumgebungen. Diese Entwicklung knüpft an aktuelle Prioritäten von Endnutzern in gefährlichen Betriebsumgebungen an, einschließlich des Übergangs von manuellen Rundgängen zu Echtzeitüberwachung und schnellerer Gefahrenreaktion. Sie unterstützt zudem Integrationsarbeiten für explosionsgeschützte Automatisierungs- und Steuerungssysteme, wie Gateways, eigensichere E/A, zertifizierte Stromverteilung und Detektion, um robotergestützte Inspektion und Datenerfassung zu ermöglichen, ohne die physische Ex-Gehäusefläche zu vergrößern.

Aktuelle Branchenentwicklungen

- Juli 2026: ABB brachte das analoge Eingangsmodul AI910S mit ATEX-Zertifizierung für explosionsgefährdete Bereiche der Zone 1 auf den Markt, das auf Kosten- und Platzreduzierung abzielt, indem eine Installation ohne zusätzliche explosionsgeschützte Gehäuse ermöglicht wird. Die Aktualisierung unterstützt den Marktwandel hin zu eigensicheren, IIoT-fähigen Nachrüstarchitekturen, bei denen mehr E/A und Signalaufbereitung näher an das Feld verlagert werden, um Verkabelungs- und Schaltschrankkomplexität zu reduzieren.

- November 2025: ABB stellte System 800xA High Integrity R7.1 vor, ein SIL-3-zertifiziertes DCS, das OPC-UA-Pub-Sub für deterministische Konnektivität zu Geräten in explosionsgefährdeten Bereichen hinzufügt. Die Einführung stärkt die Konvergenz von zertifizierter Automatisierung und Sicherheitsfunktionen und hilft Betreibern, einen sicheren Datenaustausch zu standardisieren, während die Konformität mit Anforderungen an explosionsgefährdete Bereiche gewahrt bleibt.

- Juni 2024: ABB kündigte den explosionsgeschützten Motor AMD T für Wasserstoffprozesse an, zertifiziert für die Gasgruppen IIB + H2. Dies erweitert das Angebot an Motoren für explosionsgefährdete Bereiche um wasserstoffspezifische Anwendungen, bei denen Anforderungen an die Gasgruppe und das Zündrisikomanagement die Gerätewahl für Kompressoren, Pumpen und rotierende Maschinen verschärfen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt zertifizierte explosionsgeschützte elektrische und elektromechanische Geräte, die in explosionsgefährdeten Bereichen eingesetzt werden, um Zündungen zu verhindern und Funken, Wärme oder Flammen im Normalbetrieb sowie bei Fehlerzuständen einzudämmen.

Umfangsausschlüsse: Wir schließen weiche PSA, eigensichere Mobiltelefone und reine Software-Überwachungsplattformen aus, selbst wenn diese für den Betrieb in explosionsgefährdeten Bereichen verkauft werden.

Übersicht der Segmentierung

- Nach Schutzart

- Explosionseinschluss (Druckfeste Kapselung)

- Eigensicherheit

- Überdruckkapselung / Spülung

- Explosionsprävention

- Explosionsabschirmung

- Nach Zone

- Zone 0

- Zone 1

- Zone 2

- Zone 20

- Zone 21

- Zone 22

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Bergbau und Metalle

- Energie und Strom

- Pharmazeutik

- Lebensmittel- und Getränkeverarbeitung

- Abwasserbehandlung

- Wasserstoffproduktion und Brennstoffzellen

- Sonstige Endverbraucherbranchen

- Nach System

- Stromversorgung und -verteilung

- Motoren und Antriebe

- Automatisierungs- und Steuerungssysteme

- Beleuchtungssysteme

- Materialhandhabungsausrüstung

- Überwachung und Detektion

- Heizung und Klimatisierung

- Sonstige Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die Marktgrenze festzulegen und den Nachfragepool an reale industrielle Aktivitäten in gefährlichen Umgebungen zu binden. Wir stützten uns auf öffentliche Quellen wie die International Electrotechnical Commission (IEC) für Konzepte zu explosionsgefährdeten Bereichen, gegebenenfalls ISO- und NFPA-Referenzen sowie Regierungsstatistiken zu Öl und Gas, Chemie, Bergbau und Fertigungsleistung.

Um die Nachfrage mit Installationen zu verknüpfen, überprüften wir zudem Handels- und Zollstatistiken, sofern verfügbar, nationale Energiebehörden für Signale zu vor- und nachgelagerten Projekten sowie Arbeitsschutzbehörden für Compliance-Druck und Vorfalltrends. Unternehmensmeldungen, Geschäftsberichte, Investorenpräsentationen und seriöse Pressemitteilungen wurden geprüft, um Produktmix und regionale Exposition zu verstehen. Kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentaktivität wurden ebenfalls genutzt, um die Richtung gegenzuprüfen, ohne sich auf eine einzelne Offenlegung zu stützen. Diese Quellen sind beispielhaft und nicht erschöpfend, und viele weitere Referenzen wurden verwendet, um die endgültigen Modelleingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärforschung umfasste Experteninterviews und kurze Umfragen mit Herstellern, Distributoren, Ingenieurbüros und industriellen Endnutzern, die Hardware für explosionsgefährdete Bereiche spezifizieren. Die Rückmeldungen der Befragten halfen zu bestätigen, was gemeinsam beschafft wird, wie sich Zertifizierungsanforderungen in der Praxis auf die Preisgestaltung auswirken und welche Projekte tatsächlich in Ausrüstungsaufträge in APAC, EMEA und Amerika übergehen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 30 % | CXOs: 19 % | APAC: 43 % |

| Mid-Tier: 51 % | Funktions-/Bereichsleiter: 36 % | EMEA: 37 % |

| Kleinere Akteure: 19 % | Manager: 45 % | Amerika: 20 % |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion, bei der Aktivitätssignale gefährlicher Branchen und des installierten Bestands nach Region in wahrscheinliche Ausrüstungsnachfrage übersetzt und anschließend anhand typischer Preisbänder in Werte umgerechnet werden. Sobald die regionale Sicht erstellt ist, werden die Gesamtsummen durch selektive Bottom-up-Prüfungen bestätigt, etwa durch stichprobenartige Aufschlüsselungen der Lieferantenumsätze, Diskussionen zum Vertriebskanalmix und einfache Schätzungen aus Menge mal ASP für gängige Artikel wie Leuchten, Motoren, Anschlusskästen und Kabelverschraubungen.

Zu den wichtigsten Eingaben im Modell zählen das Tempo neuer Projekte in Öl, Gas und Chemie, Wartungszyklen von Raffinerien und Petrochemieanlagen, die Richtung der Bergbau-Investitionsausgaben, die Durchdringung industrieller Automatisierung in explosionsgefährdeten Zonen sowie zertifizierungsbedingte Ersatzraten für ältere Installationen. Die Exposition gegenüber Zonenklassifizierungen (Zonen 0/1/2 und 20/21/22) sowie Präferenzen bei der Schutzart wurden als praktische Fingerabdrücke behandelt, da sie sowohl die Konfiguration als auch die durchschnittlichen Verkaufspreise prägen.

Für die Prognose wurde eine Szenarioanalyse verwendet, damit sich der Ausblick an Energiepreise, den zeitlichen Verlauf industrieller Investitionsausgaben und in gefährlichen Branchen übliche Projektverzögerungen anpassen kann. Wo Bottom-up-Indikatoren für kleinere Regionen oder Nischenausrüstungstypen unvollständig waren, wurden Lücken mit regionalen Nachfrageproxys gefüllt, und die Ergebnisse wurden anschließend über Interview-Rückmeldungen angepasst, bis die Summen mit beobachtbaren Branchenausgabenmustern übereinstimmten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse wurden anhand unabhängiger Signale überprüft, einschließlich Investitionstrends in gefährlichen Branchen, der Richtung von Handelsbewegungen und dem relativen Gewicht wichtiger Endnutzersektoren nach Region. Wenn eine Region oder ein Produktcluster ungewöhnlich hoch oder niedrig erschien, wurden die zugrunde liegenden Annahmen erneut geprüft, und Folgegespräche wurden ausgelöst, um zu klären, ob es sich um einen einmaligen Projekteffekt oder einen Modellierungsfehler handelte.

Vor der Freigabe durchläuft das Modell mehrstufige Analystenprüfungen, bei denen Berechnungen, Einheitenumrechnungen und Währungszeitpunkte erneut überprüft werden, und ein Abweichungsprotokoll wird geführt, um bedeutende Änderungen zu erklären. Berichte werden jährlich aktualisiert, und bei wesentlichen Ereignissen erfolgen zwischenzeitliche Aktualisierungen, gefolgt von einer abschließenden Prüfung vor der Auslieferung, damit Kunden zum Zeitpunkt der Veröffentlichung den aktuellsten verfügbaren Stand erhalten.

Marktgröße des globalen Explosionsgeschützte-Ausrüstung-Marktes von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für explosionsgeschützte Ausrüstung stimmen häufig nicht überein, hauptsächlich weil der einbezogene Produktkorb nicht identisch ist und die Preislogik des Basisjahres unterschiedlich gehandhabt wird. Unterschiede zeigen sich auch, wenn manche Quellen angrenzende Sicherheitskategorien in dieselbe Gesamtsumme einbeziehen oder eine schnellere Umrechnung von Projektankündigungen in Ausrüstungsaufträge verwenden.

Eigensichere Mobiltelefone liegen außerhalb des Geltungsbereichs von Mordor Intelligence, und allein dieser Ausschluss kann die Gesamtsummen für Quellen verschieben, die Kommunikationsgeräte und Wearables für explosionsgefährdete Bereiche in die Ausrüstungsausgaben einbeziehen. Weitere Abweichungen ergeben sich daraus, ob Software-Abonnements als Teil des Marktes gezählt werden, wie schnell die durchschnittlichen Verkaufspreise mit Material- und Zertifizierungskosten angepasst werden, und wie der Zeitpunkt der Währungsumrechnung bei der Zusammenfassung von Regionen gehandhabt wird.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 10,57 Mrd. USD (2026) | |

| Branchenverlag A | 8,10 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen breiteren veröffentlichten Segmentierungssatz, und die öffentliche Zusammenfassung bietet nur begrenzte Klarheit darüber, wie Preisgestaltung und Ersatzzeitpunkte über explosionsgefährdete Zonen hinweg angewendet werden. |

| Branchenverlag B | 9,40 Mrd. USD (2024) | Verwendet einen längeren Zeithorizont mit höherer Wachstumsempfindlichkeit gegenüber industrieller Expansion, und die zusammenfassende Darstellung trennt installierte Hardware für explosionsgefährdete Bereiche nicht klar von softwaregetriebenen Angeboten. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, was als Ausrüstung gegenüber angrenzenden Produkten für explosionsgefährdete Bereiche gezählt wird, sowie dadurch, wie die Preisgestaltung des Basisjahres und die Projektumwandlung gehandhabt werden. Indem wir die Gesamtsummen an beobachtbare Branchenaktivitätssignale binden und Annahmen durch Feldrückmeldungen erneut überprüfen, liefern wir eine Zahl, die sich auf klare Eingaben und wiederholbare Schritte zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für explosionsgeschützte Ausrüstung heute?

Die Marktgröße für explosionsgeschützte Ausrüstung betrug im Jahr 2026 10,57 Milliarden USD und soll bis 2031 14,14 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Ausrüstung für explosionsgefährdete Bereiche am schnellsten?

Automatisierungs- und Steuerungssysteme führen mit einer CAGR von 6,37 % aufgrund der Verbreitung von SIL-bewerteten SPS und IIoT-Gateways.

Warum gewinnt Eigensicherheit gegenüber druckfestem Einschluss an Marktanteil?

Sie verringert das Gehäusegewicht, senkt die Wartungskosten und unterstützt Plug-and-Play-Sensornachrüstungen, während sie weiterhin die Zündschutzvorschriften erfüllt.

Welche Region soll bis 2031 am stärksten wachsen?

Für den Nahen Osten wird eine CAGR von 8,27 % prognostiziert, angetrieben durch Wasserstoff- und Gas-Megaprojekte in Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wie wirken sich Zertifizierungskosten auf neue Marktteilnehmer aus?

Typprüfung und Rezertifizierung können pro Produktfamilie 150.000 USD übersteigen, was Markteinführungen verzögert und kleinere Unternehmen auf Nischenmärkte beschränkt.

Seite zuletzt aktualisiert am: