Marktgröße und Marktanteil der industriellen Internet-der-Dinge (IIoT) Sicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.36 Milliarden US-Dollar |

| Marktgröße (2031) | 33.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

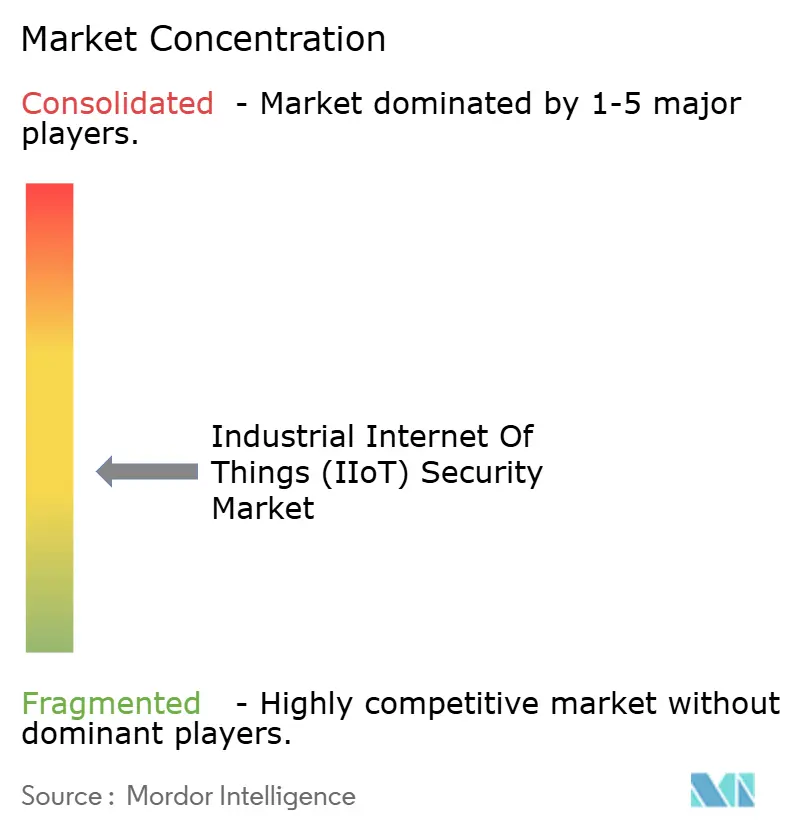

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der industriellen Internet-der-Dinge (IIoT) Sicherheit von Mordor Intelligence

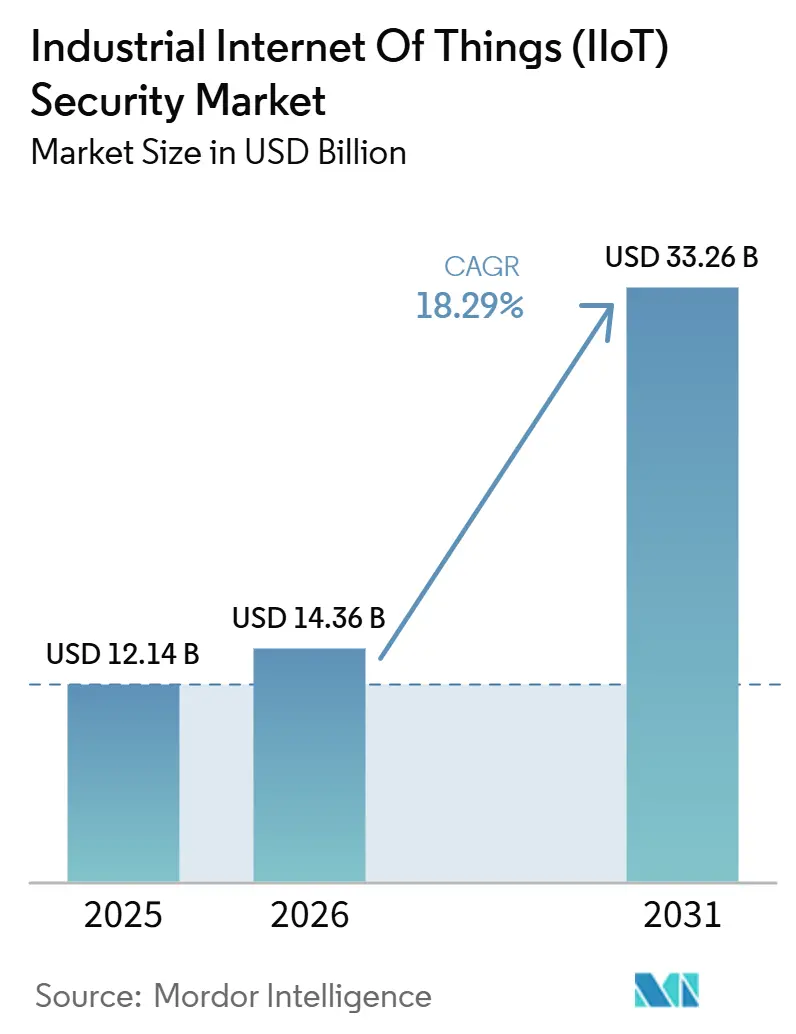

Die Marktgröße für industrielles Internet der Dinge (IIoT) Sicherheit wird für 2025 auf 12,14 Milliarden USD, für 2026 auf 14,36 Milliarden USD prognostiziert und soll bis 2031 33,26 Milliarden USD erreichen, mit einem CAGR von 18,29 % von 2026 bis 2031. Der Markt für Cybersicherheit im industriellen IoT entwickelt sich aufwärts, da Industriebetreiber mehr Anlagen, Fernzugriffspunkte und cloudgebundene Steuerungsebenen vernetzen als noch vor einem Jahr. Der Ransomware-Druck auf Hersteller, Versorgungsunternehmen und Transportbetreiber hat Cyberrisiken zu einem direkten Betriebsproblem gemacht, was Vorstände dazu veranlasst, Schutzausgaben als Teil der Resilienzplanung und nicht nur als IT-Budgetposten zu behandeln. Regulatorischer Druck in Nordamerika, Europa und Teilen Asiens macht Überwachung, Segmentierung und Vorfallsbereitschaft schwerer aufschiebbar, insbesondere für Betreiber kritischer Infrastrukturen. Gleichzeitig verlagert sich der Markt für Cybersicherheit im industriellen IoT von produktgetriebenem Einkauf hin zu umfassenderen Plattform- und Serviceverträgen, da viele Betreiber kontinuierliche Transparenz, Bedrohungserkennung und Reaktionsunterstützung in einem Modell wünschen. Dies eröffnet die stärksten Chancen für Anbieter, die OT-Intelligenz, Compliance-Unterstützung und verwalteten Schutz in einem einzigen Angebot verbinden können, das sowohl für ältere Standorte als auch für neuere digitale Werke geeignet ist.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente hielten Lösungen im Jahr 2025 einen Umsatzanteil von 57,35 % im Markt für industrielles Internet der Dinge (IIoT) Sicherheit, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 20,21 % wachsen werden.

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Anteil von 41,69 % im Jahr 2025, während Cloud-Sicherheit bis 2031 voraussichtlich mit einem CAGR von 21,26 % wachsen wird.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 61,23 % des Umsatzes auf On-Premises-Lösungen, während Cloud-Bereitstellungen bis 2031 voraussichtlich mit einem CAGR von 22,63 % wachsen werden.

- Nach Endnutzerbranche hielt die industrielle Fertigung im Jahr 2025 einen Anteil von 31,64 %, während Gesundheitswesen und Biowissenschaften voraussichtlich den schnellsten CAGR von 21,37 % bis 2031 verzeichnen werden.

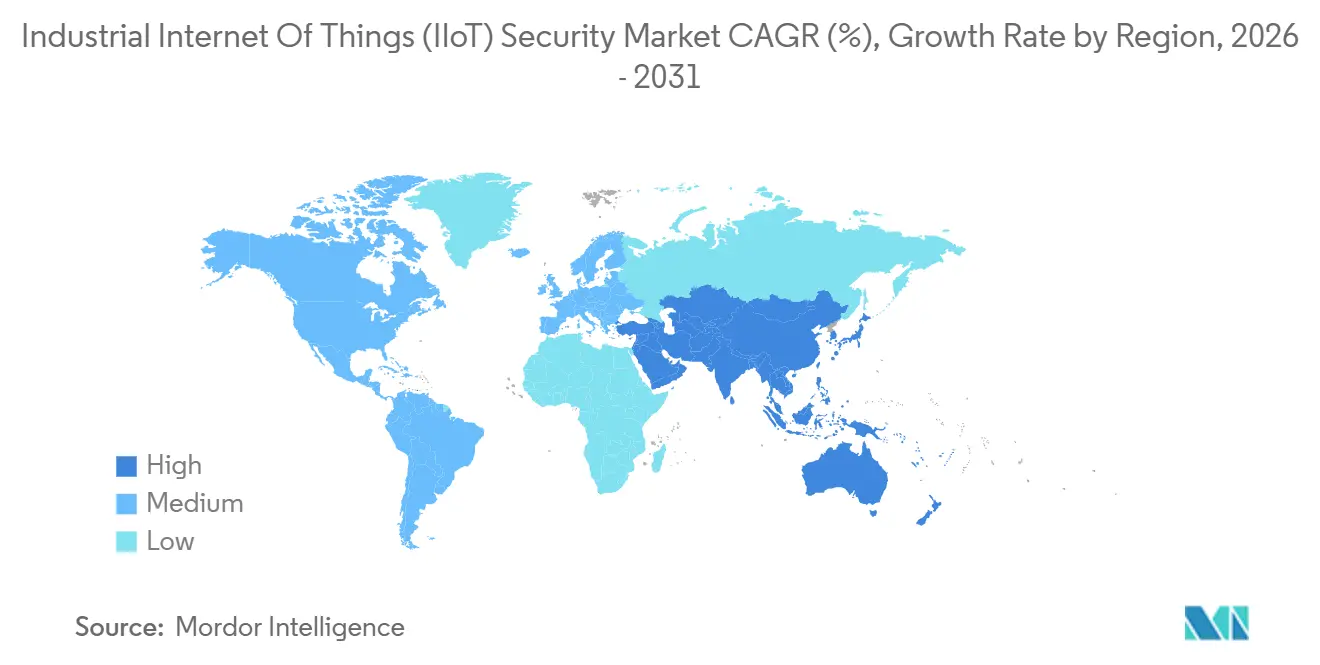

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 38,25 % am Markt für industrielles Internet der Dinge (IIoT) Sicherheit, während Asien-Pazifik voraussichtlich den schnellsten CAGR von 23,87 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für industrielle Internet-der-Dinge (IIoT) Sicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| IT- und OT-Konvergenz erweitert die Angriffsfläche | +5.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Steigende IIoT-Gerätedichte in vernetzten Werken | +4.5% | Global, mit höchster Konzentration in China, Indien und ASEAN | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck auf die Sicherheit kritischer Infrastrukturen | +3.8% | Nordamerika, EU, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cyber-Versicherungszeichnung erfordert stärkere OT-Kontrollen | +2.1% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Absicherung des Fernzugriffs von Lieferanten auf industrielle Anlagen | +1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Lücken bei der Asset-Erkennung durch nicht verwaltete Edge-Sensoren | +1.2% | Global, konzentriert in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

IT- und OT-Konvergenz erweitert die Angriffsfläche

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit wird durch die einfache Tatsache angetrieben, dass die meisten industriellen Umgebungen Unternehmenssysteme und Werksysteme nicht mehr vollständig voneinander trennen. Palo Alto Networks, Siemens und das Idaho National Laboratory dokumentierten im Jahr 2024 20 Millionen einzigartige industrielle Geräte, die dem öffentlichen Internet ausgesetzt waren, was zeigt, wie viel der Betriebsumgebung nun von außerhalb der Werksgrenze erreichbar ist.[1]Palo Alto Networks, "The Cartography Of Risk, Operational Technology And The Public Internet," Palo Alto Networks, PALOALTONETWORKS.COM. Dieselbe Forschung ergab, dass Angreifer oft über längere Zeiträume sichtbar blieben, bevor sie aktiv ausgenutzt wurden, was bedeutet, dass Überwachungslücken im Markt für industrielles Internet der Dinge (IIoT) Sicherheit inzwischen genauso wichtig sind wie Perimeter-Kontrollen. Käufer legen daher mehr Gewicht auf domänenübergreifende Transparenz, Identitätskontrollen und Segmentierungsrichtlinien, die Assets über IT-Systeme, OT-Zonen und hybride Cloud-Verbindungen hinweg verfolgen können. Dies verändert auch die Kauflogik, da Betreiber zunehmend einheitliche Schutzebenen bevorzugen, die Bewegungen von Büronetzwerken in Engineering-Workstations und dann zu Steuerungsanlagen verfolgen können. Infolgedessen bevorzugt der Markt für industrielles Internet der Dinge (IIoT) Sicherheit Anbieter, die Protokollbewusstsein, schnelles Asset-Mapping und kontinuierliche Bedrohungsüberwachung in einem Betriebsmodell nachweisen können.

Steigende IIoT-Gerätedichte in vernetzten Werken

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit profitiert auch von der schnellen Verbreitung von Sensoren, Gateways und vernetzten Edge-Geräten in Produktionsumgebungen. Palo Alto Networks und das Idaho National Laboratory verzeichneten im Jahr 2024 mehr als 110 Millionen Beobachtungen von OT-Geräten, die dem Internet ausgesetzt waren, was widerspiegelt, wie schnell vernetzte Assets in der Fertigung, Energie und bei Versorgungsunternehmen akkumulierten. Diese wachsende Gerätebasis schafft anhaltende Inventarlücken, da viele Assets nahe am Betrieb hinzugefügt werden, während zentrale IT- und Sicherheitsteams die Transparenz-Tools möglicherweise nicht im gleichen Tempo aktualisieren. TXOne Networks berichtete, dass 60 % der Organisationen im Jahr 2025 mindestens einen OT-Sicherheitsvorfall erlebten und 88 % die OT-Sicherheitsausgaben um mehr als 10 % erhöhten, was zeigt, wie die Geräteverbreitung direkt zu Kaufdringlichkeit im Markt für industrielles Internet der Dinge (IIoT) Sicherheit führt. Rockwell Automation stellte 2025 auch fest, dass 38 % der Hersteller planten, vorhandene Betriebsdaten zur Verbesserung der Cybersicherheit zu nutzen, was darauf hindeutet, dass Asset-Intelligenz zu einem Ausgangspunkt für das Verteidigungsdesign wird und nicht zu einem späteren Verbesserungsschritt. Das Ergebnis ist, dass sich der Markt für industrielles Internet der Dinge (IIoT) Sicherheit über isolierte Einzelprodukte hinaus hin zu umfassenderen Erkennungs-, Überwachungs- und Reaktionstools bewegt, die mit sich ändernden Werks-Asset-Karten Schritt halten können.

Regulatorischer Druck auf die Sicherheit kritischer Infrastrukturen

Regulatorische Veränderungen werden zu einem direkteren Ausgabenauslöser für den Markt für industrielles Internet der Dinge (IIoT) Sicherheit, insbesondere dort, wo industrielle Ausfallzeiten die öffentliche Sicherheit, die Energiezuverlässigkeit oder wesentliche Dienste beeinträchtigen können. In den Vereinigten Staaten genehmigte die Bundesbehörde für Energieregulierung (FERC) im Juli 2025 den Zuverlässigkeitsstandard CIP-015-1, der die obligatorischen Anforderungen zur Überwachung der internen Netzwerksicherheit auf zusätzliche Zugangs- und Steuerungssysteme außerhalb früherer Perimeter-Annahmen ausdehnte.[2]U.S. Federal Energy Regulatory Commission, "Approval Of CIP-015-1, Cyber Security, Internal Network Security Monitoring," Federal Register, GOVINFO.GOV. Die Bundesbehörde für Energieregulierung (FERC) weitete im September 2025 auch die lieferkettenbezogenen Sicherheitsverpflichtungen auf eine breitere Klasse von Cyber-Assets aus, was den Compliance-Perimeter für Betreiber des Massenelektrizitätssystems erweiterte. In Japan veröffentlichte das Ministerium für Wirtschaft, Handel und Industrie (METI) im Jahr 2025 OT-Sicherheitsrichtlinien für Halbleiterbauelementefabriken, die die Werkssicherheitspraxis enger mit anerkannten Rahmenwerken und Beschaffungserwartungen verknüpften. SANS berichtete 2025, dass regulierte Standorte weniger finanzielle und sicherheitsbezogene Auswirkungen durch Cybervorfälle erlitten als nicht regulierte Vergleichsunternehmen, was erklärt, warum Compliance nun als praktisches Risikominderungsinstrument im Markt für industrielles Internet der Dinge (IIoT) Sicherheit behandelt wird. Dies macht die regulatorische Ausrichtung zu einem kommerziellen Treiber, da Industrieinhaber nicht mehr nur kaufen, um Audits zu bestehen, sondern um Betriebsunterbrechungen und Wiederherstellungskosten zu reduzieren.

Cyber-Versicherungszeichnung erfordert stärkere OT-Kontrollen

Cyber-Versicherungen fügen einen weiteren finanziellen Grund für Asset-Inhaber hinzu, OT-Schutzmaßnahmen zu stärken, und das steigert die Aktivität im Markt für industrielles Internet der Dinge (IIoT) Sicherheit. Dragos und Marsh McLennan schätzten das potenzielle globale OT-Cyberrisikoexposure im Jahr 2025 auf 329,5 Milliarden USD und stellten fest, dass indirekte Kosten 70 % der Auswirkungen von OT-Cybersicherheitsverletzungen ausmachten, was unterstreicht, warum Versicherer sich auf Resilienzmaßnahmen und nicht nur auf Schadensansprüche nach einem Ereignis konzentrieren. Wenn Betriebsunterbrechungen und Lieferketteneffekte die Verlustschwere dominieren, haben Betreiber einen stärkeren Anreiz nachzuweisen, dass sie Assets kartieren, Netzwerke trennen und schnell auf abnormale Aktivitäten reagieren können. Das verlagert Diskussionen mit Finanzteams, da stärkere Kontrollen nun sowohl durch Sicherheitsergebnisse als auch durch Versicherungsbereitschaft gerechtfertigt werden können. Es erhöht auch den Mindeststandard für die Dokumentation, da Versicherer zunehmend Asset-Transparenz, Verfahren zur Reaktion auf Vorfälle und Nachweise für die Steuerung von Fernverbindungen verlangen. In der Praxis hat dies dazu beigetragen, den Markt für industrielles Internet der Dinge (IIoT) Sicherheit näher in den Mittelpunkt von Betriebsrisikoentscheidungen zu rücken, anstatt ihn als enges technisches Beschaffungsthema zu belassen.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Nachrüstungskosten für ältere Steuerungen und Feldgeräte | -3.2% | Global, ausgeprägt in Südamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Mangel an OT-Cybersicherheitsfachkräften | -2.4% | Global, schwerwiegend in Asien-Pazifik und Südamerika | Langfristig (≥ 4 Jahre) |

| Ausfallzeitrisiko während der Sicherheitsbereitstellung | -1.9% | Global, höchste Auswirkung in Energie und industrieller Fertigung | Mittelfristig (2–4 Jahre) |

| Fragmentierte Verantwortung zwischen Betrieb, IT und Engineering | -1.4% | Global, insbesondere Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachrüstungskosten für ältere Steuerungen und Feldgeräte

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit steht noch vor einem grundlegenden Hindernis, da viele Industriestandorte weiterhin auf Geräte angewiesen sind, die für lange Nutzungsdauern und begrenzte native Sicherheit ausgelegt sind. TXOne Networks stellte 2026 fest, dass 54 % der Industrieorganisationen die Kompatibilität mit Legacy-Geräten als größtes Hindernis für die Sicherheitseinführung nannten, während 38 % noch immer auf hohe Austauschkosten als Einschränkung hinwiesen. Dies erklärt, warum viele Betreiber Schutz-am-Ort-Strategien anstelle eines vollständigen Steuerungsaustauschs bevorzugen, insbesondere dort, wo Produktionslinien keine längeren Stillstände tolerieren können. Die Eingabedaten zeigten auch vollständige SPS-Austauschkosten von 30.000 EUR bis 150.000 EUR (33.000 USD bis 165.000 USD) und vollständige Produktionslinien-Nachrüstungen bei 3 Millionen EUR (3,3 Millionen USD) pro Linie, sodass der Kostendruck erheblich bleibt, noch bevor Ausfallzeiten eingerechnet werden. TXOne stellte 2025 auch fest, dass eine strategische Lebensdauerverlängerung Kosten von 2 Millionen USD bis 5 Millionen USD pro Legacy-System vermeiden kann, weshalb Käufer im Markt für industrielles Internet der Dinge (IIoT) Sicherheit häufig virtuelle Patches, Netzwerkkontrollen und Isolierungstools wählen, bevor sie sich für eine Hardware-Erneuerung entscheiden. Das Ergebnis ist eine langsamere Einführung in Brownfield-Anlagen, selbst wenn das Management erkennt, dass die Legacy-Exposition gegenüber neueren, sicherheitsorientierten Standorten zunimmt.

Mangel an OT-Cybersicherheitsfachkräften

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit wird auch durch einen Mangel an Fachkräften eingeschränkt, die gleichzeitig Werksabläufe und moderne Cyberabwehr verstehen. Fortinet stellte in seiner Fachkräftemangel-Studie 2026 fest, dass der Mangel an Cybersicherheitsfachkräften eine führende Ursache für Sicherheitsverletzungen blieb, und dieser Druck ist besonders akut in Umgebungen, in denen spezialisiertes OT-Fachwissen erforderlich ist. Wenn Industrieinhaber keine Rund-um-die-Uhr-Überwachung, Vorfallstriage und engineering-bewusste Reaktionsteams besetzen können, verzögern sie häufig Bereitstellungen oder schränken den Projektumfang ein. Dieser Mangel verlagert auch den Einkauf hin zu Managed-Service-Anbietern, da ausgelagerte Überwachung Kompetenzlücken schneller schließen kann als interne Einstellungen. Der Effekt ist ungleichmäßig, da größere Betreiber höhere Servicekosten leichter absorbieren können, während kleinere Einrichtungen Upgrades möglicherweise aufschieben, selbst wenn das Risiko sichtbar ist. Das bedeutet, dass der Markt für industrielles Internet der Dinge (IIoT) Sicherheit weiter wächst, aber der Weg langsamer ist, da Talentknappheit begrenzt, wie schnell Betreiber die von ihnen erworbenen Tools operationalisieren können.

Fachkräftemangel im Bereich OT-Sicherheit

Vierundsechzig Prozent der offenen Stellen im Bereich OT-Sicherheit bleiben trotz Gehaltsaufschlägen von 25–40 % länger als sechs Monate unbesetzt. Die Beherrschung erfordert Kenntnisse in Prozessingenieurwesen, Netzwerk-Know-how und Cyber-Forensik – eine Kombination, die akademische Programme selten vermitteln. Selbst die Weiterqualifizierung von IT-Analysten durch 18-monatige Zertifizierungen kann den unmittelbaren Bedarf nicht decken, sodass Hersteller zunehmend auf Anbieter verwalteter Dienste setzen, deren industrielle Praxis jährlich um 35 % wächst. Bis sich die Talentpipelines erweitern, wird der Mangel das Bereitstellungstempo im IIoT-Sicherheitsmarkt bremsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen bilden die Basis, während Dienstleistungen an Dynamik gewinnen

Lösungen hielten im Jahr 2025 einen Umsatzanteil von 57,35 %, was dieses Segment im Mittelpunkt des Marktes für industrielles Internet der Dinge (IIoT) Sicherheit hielt, da die meisten Programme noch immer mit Transparenz-, Segmentierungs-, Erkennungs- und Schwachstellenmanagement-Tools beginnen. Käufer beginnen in der Regel mit Kernkontrollen, da Brownfield-Anlagen einen sofortigen Überblick darüber benötigen, was verbunden ist, bevor sie Richtlinien festlegen, Warnmeldungen abstimmen oder riskante Pfade zwischen Unternehmensnetzwerken und Werksystemen isolieren können. In der Cybersicherheitsbranche für industrielles IoT fließen frühe Ausgaben weiterhin bevorzugt in Asset-Erkennungsplattformen, protokollbewusste Überwachung und industrielle Einbruchserkennung, da diese Tools das Betriebsbild aufbauen, von dem spätere Dienstleistungen abhängen. Die Lösungsbasis bleibt auch wichtig, da viele regulierte Betreiber weiterhin direkte Kontrolle über Architekturentscheidungen und Tool-Platzierung in kritischen Anlagen wünschen.

Dienstleistungen werden voraussichtlich bis 2031 mit einem CAGR von 20,21 % wachsen, und dieses stärkere Tempo spiegelt den wachsenden Bedarf an verwalteter Erkennung, Reaktion auf Vorfälle, Compliance-Unterstützung und Remote-SOC-Abdeckung wider. Dragos berichtete 2026, dass umfassende OT-Transparenz die Verweildauer von Vorfällen vom Branchendurchschnitt von 42 Tagen auf 5 Tage reduzierte, was dienstleistungsgeführten Modellen ein klares Leistungsargument gibt, wenn Betreiber schnellere Ergebnisse benötigen.[3]Dragos, "Dragos 2026 Year In Review, New OT Threats And Ransomware," Dragos, DRAGOS.COM. Deshalb bewegt sich der Markt für industrielles Internet der Dinge (IIoT) Sicherheit stetig hin zu Verträgen, die Technologie, Überwachung und Reaktion in eine wiederkehrende Servicebeziehung kombinieren. In der Cybersicherheitsbranche für industrielles IoT setzt diese Verlagerung auch Druck auf reine Produktanbieter aus, da Käufer zunehmend den Nachweis wollen, dass Kontrollen effektiv betrieben und nicht nur installiert werden können. Langfristig sollten Lösungen die größere Umsatzbasis bleiben, aber Dienstleistungen werden wahrscheinlich einen wachsenden Anteil der neuen Ausgaben erfassen, da Personaldruckund Rechenschaftspflichten weiter zunehmen.

Nach Sicherheitstyp: Netzwerkkontrollen führen, während Cloud-Schutz am schnellsten wächst

Netzwerksicherheit hielt im Jahr 2025 einen Anteil von 41,69 % und entfiel auf 41,69 % des Marktanteils im Markt für industrielles Internet der Dinge (IIoT) Sicherheit, da Industriebetreiber Segmentierung, Firewalling und interne Datenverkehrstransparenz vor vielen anderen Kontrollschichten priorisieren. Diese Position spiegelt die Struktur älterer OT-Umgebungen wider, in denen die Trennung von Zonen und die Überwachung des Ost-West-Datenverkehrs wesentlich sind, um Bewegungen von IT-Systemen in Steuerungsnetzwerke zu begrenzen. Palo Alto Networks und seine Forschungspartner zeigten, dass die Exposition öffentlicher Internetverbindungen über industrielle Geräte im Jahr 2024 groß blieb, was weiterhin Ausgaben für netzwerkbewusste Abwehrmaßnahmen im Markt für industrielles Internet der Dinge (IIoT) Sicherheit unterstützt. Netzwerksicherheit behält auch Budgetpriorität, da sie das Risiko über viele Asset-Klassen gleichzeitig reduzieren kann, von Engineering-Workstations bis hin zu Fernzugriffspfaden und Edge-Gateways.

Cloud-Sicherheit wird voraussichtlich bis 2031 mit einem CAGR von 21,26 % wachsen, was zeigt, wie stark sich der Markt für industrielles Internet der Dinge (IIoT) Sicherheit hin zu cloud-verbundenem SCADA, Fernüberwachung, Identitätsdiensten und gehosteten Analysen verlagert. Da Betreiber mehr Überwachungs- und Verwaltungsfunktionen in hybride Umgebungen verlagern, benötigen sie Kontrollen, die Datenflüsse, Anmeldeinformationen und Anwendungsverbindungen außerhalb der Werksgrenze schützen können. Dragos stellte 2026 fest, dass Angreifer aktiv tiefere Betriebsschichten anvisierten, einschließlich Engineering-Workstations und Konfigurationsdaten, was eine stärkere Nachfrage nach Kontrollen unterstützt, die Identitäten und Workloads über vernetzte Umgebungen hinweg verfolgen können. Anwendungssicherheit, Identitäts- und Zugriffsmanagement, Datensicherheit und kontinuierliche Bedrohungsüberwachung gewinnen ebenfalls an Bedeutung, da Käufer zunehmend mehrschichtige Kontrollen anstelle von Einzelpunkt-Abwehrmaßnahmen wünschen. Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit bevorzugt daher im Basisjahr weiterhin Netzwerksicherheit, während eine schnellere Cloud-Einführung neuere Ausgaben hin zu verteilten Abwehrmodellen zieht.

Nach Bereitstellungsmodus: On-Premises bleibt dominant, während Cloud-Modelle voranschreiten

On-Premises-Bereitstellungen machten im Jahr 2025 61,23 % des Marktes für industrielles Internet der Dinge (IIoT) Sicherheit aus und spiegelten die installierte Basis älterer Umgebungen, Anforderungen an niedrige Latenz im Betrieb und Datenkontrollanforderungen in kritischen Anlagen wider. Viele Industrieinhaber hielten Sicherheitstools nahe an Produktionsanlagen, da ältere Architekturen um standortbezogene Kontrolle und enge Netzwerkgrenzen herum konzipiert wurden. Dies bedeutete auch, dass die Bereitstellungswahl oft durch Systemeinschränkungen und nicht durch eine reine Präferenz für lokale Infrastruktur bestimmt wurde. In der Cybersicherheitsbranche für industrielles IoT blieben On-Premises-Systeme daher verbreitet, da Prozesskontinuität, regulatorische Sensibilität und älteres Werksdesign die Geschwindigkeit der Cloud-Migration begrenzten.

Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einem CAGR von 22,63 % wachsen, was sie zum am schnellsten wachsenden Modus im Markt für industrielles Internet der Dinge (IIoT) Sicherheit macht. Dieses Wachstum spiegelt die Attraktivität verwalteter SOC-Dienste, anbieterbetriebener Intelligenz und Analyseumgebungen wider, die skalieren können, ohne wiederholte Hardware-Aktualisierungen vor Ort zu erfordern. Cisco erklärte 2026, dass eingebetteter Zero-Trust-Fernzugriff in industriellen Switches und Routern die Sicherheitsoperationen auf dem Werksgelände vereinfachen kann, was zeigt, wie cloud-gestützte Richtlinien zunehmend mit der industriellen Netzwerkinfrastruktur selbst verknüpft sind.[4]Cisco Systems, "Layered Defense For The Plant Floor, Simplifying OT Security," Cisco, CISCO.COM. Hybride Bereitstellung wird wahrscheinlich besonders wichtig bleiben, da viele Betreiber lokale Sensoren und Steuerung mit cloudbasierter Analyse und Richtlinienkoordination wünschen. Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit bewegt sich daher hin zu konsistentem Schutz über On-Premises-, Edge- und Cloud-Umgebungen hinweg, anstatt dass ein einzelnes Bereitstellungsmodell alle anderen ersetzt.

Nach Endnutzerbranche: Fertigung führt, während Gesundheitswesen und Biowissenschaften beschleunigen

Die industrielle Fertigung hielt im Jahr 2025 einen Anteil von 31,64 % und blieb der größte Endnutzerblock im Markt für industrielles Internet der Dinge (IIoT) Sicherheit, da Fabriken weiterhin intensivem Ransomware-Druck und breiter Exposition über SPS, DCS, SCADA und Edge-Assets ausgesetzt sind. Dragos erklärte 2026, dass die Fertigung im Jahr 2025 mehr als 66 % der Ransomware-Opfer unter Industrieorganisationen ausmachte, was erklärt, warum diese Branche den größten Umsatzanteil behielt. Der Fokus in der Fertigung bleibt praktisch und unmittelbar, mit Ausgaben, die auf Transparenz, Segmentierung, Protokollüberwachung und Vorfallsreaktionsbereitschaft über Produktionslinien hinweg ausgerichtet sind. In der Cybersicherheitsbranche für industrielles IoT setzt die Fertigung auch Kaufmuster für andere Branchen, da sie hohe Asset-Dichte, lange Gerätelebensdauer und direkten Umsatzverlust bei Betriebsunterbrechungen kombiniert.

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 21,37 % wachsen, was sie zum am schnellsten wachsenden Endnutzersegment im Markt für industrielles Internet der Dinge (IIoT) Sicherheit macht. Dieses Tempo spiegelt die Verbreitung vernetzter Medizingeräte, operativer Krankenhaussysteme und Gebäudetechnologien wider, die nun näher an Unternehmensnetzwerken liegen als früher. Energie und Versorgungsunternehmen bleiben ebenfalls ein wichtiger Nachfragepool, da Dragos 2026 dokumentierte, dass Bedrohungsakteure Steuerungskreise kartierten und HMIs, Frequenzumrichter und Mobilfunk-Gateways in US-Infrastrukturumgebungen anvisierten. Transport und Logistik gewinnt an Relevanz, da Häfen, Flotten und intermodale Betriebe mehr operative Systeme mit digitalen Verwaltungsebenen verbinden. Wasser, Abwasser, Chemikalien und Lebensmittelbetriebe sollten ebenfalls weiterhin Nachfrage hinzufügen, da sie viele der gleichen Transparenz-, Fernzugriffs- und Resilienzanforderungen haben, die im gesamten Markt für industrielles Internet der Dinge (IIoT) Sicherheit zu beobachten sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 38,25 % am Markt für industrielles Internet der Dinge (IIoT) Sicherheit und blieb damit der größte regionale Beitragszahler. Die Region profitiert von einer dichten installierten Basis kritischer Infrastrukturen und einem Beschaffungsumfeld, in dem Industrieinhaber bereits mit OT-spezifischen Tools und verwalteten Sicherheitsdiensten vertraut sind. Die Genehmigung von CIP-015-1 durch die Bundesbehörde für Energieregulierung (FERC) im Juli 2025 weitete die obligatorischen internen Überwachungsanforderungen aus, was den Compliance-Fall für fortgesetzte Ausgaben in Strom und verwandten kritischen Systemen stärkte. Die Bundesbehörde für Energieregulierung (FERC) drängte im September 2025 auch auf breiteren Lieferkettenschutz, was den Bedarf an stärkerer Kontrolle über eine breitere Gruppe von Cyber-Assets erhöhte. Dragos identifizierte Nordamerika auch als die Region mit der höchsten Konzentration an industriellem OT-Cyberfinanzrisiko, was erklärt, warum Käufer im Markt für industrielles Internet der Dinge (IIoT) Sicherheit häufig Erkennungstiefe, Reaktionsunterstützung und Anbieterkonsolidierung priorisieren.

Asien-Pazifik wird voraussichtlich bis 2031 mit einem CAGR von 23,87 % wachsen, was es zum am schnellsten wachsenden regionalen Block in der Marktgröße für industrielles Internet der Dinge (IIoT) Sicherheit macht. Das Wachstum wird durch schnelle industrielle Digitalisierung, eine große Fertigungsbasis und ein Betriebsumfeld unterstützt, in dem viele Werke die Konnektivität schneller erhöhen, als sie spezialisierte OT-Sicherheitsteams aufbauen können. In Japan veröffentlichte das Ministerium für Wirtschaft, Handel und Industrie (METI) im Jahr 2025 OT-Sicherheitsrichtlinien für Halbleiterbauelementefabriken, die die Werkssicherheit enger mit anerkannten Standards verknüpften und das Profil der OT-Cyberanforderungen in einem strategischen Fertigungssektor schärften.[5]Ministerium für Wirtschaft, Handel und Industrie, "Semiconductor Device Factory OT Security Guidelines," Ministerium für Wirtschaft, Handel und Industrie, METI.GO.JP. Diese Art sektorspezifischer Regelgebung ist wichtig, da sie die Beschaffungssprache, Prüfungserwartungen und Lieferantenbereitschaft in breiteren Produktionsnetzwerken beeinflusst. Das Ergebnis ist, dass Asien-Pazifik zu einem wachstumsstarken Teil des Marktes für industrielles Internet der Dinge (IIoT) Sicherheit wird, nicht nur wegen steigender Exposition, sondern auch weil Betreiber Sicherheitsanforderungen formalisieren, während die Nachfrage nach verwalteten Diensten weiter zunimmt.

Europa bleibt ein weiteres wichtiges Nachfragezentrum im Markt für industrielles Internet der Dinge (IIoT) Sicherheit, da Betreiber in den Bereichen Energie, Fertigung, Transport und digitale Infrastruktur umfangreichen Sicherheits- und Berichtspflichten unterliegen. Deutschland sticht innerhalb Europas hervor, da seine Industriebasis eine anhaltende Nachfrage nach OT-Transparenz, Segmentierung und steuerungssystembewusster Überwachung schafft. Das Vereinigte Königreich ist ebenfalls relevant, da OT-Sicherheitsleitlinien sich näher an international anerkannte Kontrollrahmen angenähert haben, was standardisiertere Kaufkriterien für Industriebetreiber unterstützt. Südamerika, der Nahe Osten und Afrika stellten noch kleinere Umsatzpools dar, blieben aber wichtige Wachstumsbereiche, in denen staatliche Energie- und Versorgungsunternehmen häufig eine hohe Exposition mit begrenzter interner Spezialistenkapazität aufweisen. Dieses Muster hält den Markt für industrielles Internet der Dinge (IIoT) Sicherheit für Managed-Service-Modelle in diesen Regionen offen, insbesondere dort, wo Brownfield-Anlagen praktischen Schutz ohne vollständigen Infrastrukturersatz benötigen.

Wettbewerbslandschaft

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit zeigt eine moderate Konzentration, wobei spezialisierte OT-Sicherheitsanbieter neben Industrieautomatisierungsunternehmen und großen Unternehmenssicherheitsanbietern konkurrieren. Claroty, Nozomi Networks und Dragos bleiben zentrale Namen, da sie Angebote rund um industrielle Asset-Transparenz, Protokolltiefe und OT-spezifische Bedrohungsintelligenz aufgebaut haben, während Honeywell, Siemens, ABB, Schneider Electric, Cisco, Fortinet und Palo Alto Networks breitere Portfolios in denselben Kaufprozess einbringen. Diese Mischung hält den Wettbewerb aktiv, da Käufer zwischen zweckgebauten OT-Plattformen und breiteren Cyber- oder Automatisierungsstacks wählen können, die OT-Sicherheit als Teil eines größeren Betriebsmodells umfassen. Das Ergebnis ist ein Markt für industrielles Internet der Dinge (IIoT) Sicherheit, in dem Produktqualität noch immer wichtig ist, aber Servicetiefe, Integrationsreichweite und die Fähigkeit, gemischte Umgebungen zu unterstützen, genauso wichtig sind.

Strategische Schritte in den Jahren 2025 und 2026 zeigen, wo Anbieter versuchen, sich zu differenzieren. Claroty sammelte im Januar 2026 150 Millionen USD in einer Series-F-Finanzierungsrunde ein, was ihr mehr Spielraum für Expansion und akquisitionsgetriebene Plattformentwicklung gab. Honeywell erweiterte seine OT-Cybersicherheitssuite im Juni 2026 um 5 neue Funktionen, darunter KI-gestützte Abwehr und verwaltete OT-Sicherheitsoperationszentrum-Unterstützung, was seine Position in den Bereichen Fertigung, Energie und kritische Infrastruktur stärkte. Dragos erwarb Phosphorus im Juni 2026, um den Schutz auf Milliarden vernetzter Geräte in operativen Netzwerken auszudehnen, was seine Plattform weiter in die gerätezentrierte Sicherheitsabdeckung vorantrieb. Nozomi Networks wurde auch Teil einer größeren Automatisierungsstrategie, nachdem Mitsubishi Electric im September 2025 eine endgültige Vereinbarung zur Übernahme unterzeichnete, was das wachsende Interesse an der Kombination von OT-Sicherheitssoftware mit industrieller Automatisierungsreichweite widerspiegelte. Diese Schritte zeigen, dass der Markt für industrielles Internet der Dinge (IIoT) Sicherheit Anbieter belohnt, die ihren Umfang erweitern können, ohne OT-Tiefe zu verlieren.

Eine weitere wichtige Wettbewerbsverschiebung ist der Übergang von Tool-Verkäufen hin zu ergebnisbasierten Verträgen. Käufer wünschen zunehmend weniger Anbieter, einfachere Integration mit SIEM-, SOAR- und Identitätsplattformen sowie stärkere Nachweise, dass Anbieter die Verweildauer reduzieren oder die Reaktionsbereitschaft verbessern können. Cisco hob 2026 eingebetteten Zero-Trust-Fernzugriff in industriellen Netzwerkgeräten hervor, was ein Beispiel dafür ist, wie Anbieter versuchen, die Bereitstellung zu vereinfachen, indem sie Sicherheit in die Infrastrukturebene einbauen. Honeywell und andere große Industrieanbieter nutzen auch verwaltete Dienste und KI-gestützte Analysen, um direkter mit OT-Spezialisten um langfristige Betriebsverträge zu konkurrieren. Das hält den Markt für industrielles Internet der Dinge (IIoT) Sicherheit für mehrere Anbietertypen offen, erhöht aber auch die Messlatte für kleinere Unternehmen, die noch keine tiefen Protokollbibliotheken, Serviceabdeckung oder starke Ökosystemverbindungen haben.

Marktführer der industriellen Internet-der-Dinge (IIoT) Sicherheitsbranche

Claroty Ltd.

Nozomi Networks Inc.

Dragos Inc.

Cisco Systems, Inc.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Dragos erwarb Phosphorus und erweiterte damit die Dragos-Plattform zum Schutz von Milliarden vernetzter Geräte in operativen Netzwerken. Die Übernahme folgt auf die Übernahme von Network Perception durch Dragos im Oktober 2024 und erweitert den gesamten adressierbaren Markt nach eigenen Schätzungen des Unternehmens auf mehr als 50 Milliarden USD.

- Juni 2026: Honeywell erweiterte seine OT-Cybersicherheitssuite um fünf neue Funktionen: tragbarer Secure-Media-Exchange-Scanner, KI-gestützte proaktive Cyberabwehr, Automatisierung von Cyber-Governance, Risiko und Compliance, eine unidirektionale Datendiode sowie ein verwaltetes 24/7-OT-Sicherheitsoperationszentrum, das die Bereiche Fertigung, Energie und kritische Infrastruktur abdeckt.

- Februar 2026: Palo Alto Networks, Siemens und das Idaho National Laboratory veröffentlichten den Intelligence-Driven Active Defense Report 2026, der einen Anstieg von 332 % bei internetexponierten OT-Geräten dokumentierte, von 6 Millionen im Jahr 2023 auf 20 Millionen im Jahr 2024, und eine strukturierte OT-SOC-Implementierungsroadmap für Asset-Inhaber bereitstellte.

- Oktober 2025: Das japanische Ministerium für Wirtschaft, Handel und Industrie veröffentlichte OT-Sicherheitsrichtlinien für Halbleiterbauelementefabriken, die mit den SEMI-E187/E188-Standards und NIST CSF 2.0 abgestimmt sind und eine sektorspezifische Sicherheitsbasis etablieren, die voraussichtlich die Beschaffungsanforderungen für Japans Halbleiterlieferkette weltweit beeinflussen wird.

- September 2025: Mitsubishi Electric unterzeichnete eine endgültige Vereinbarung zur Übernahme von Nozomi Networks, die zunächst zu einem kombinierten Unternehmenswert angekündigt wurde, der nicht offengelegt, aber als Teil des strategischen Vorstoßes von Mitsubishi Electric zur Integration von OT-Sicherheit in sein industrielles Automatisierungsportfolio gemeldet wurde. Der Deal markierte einen bedeutenden Wendepunkt in der Konsolidierung des OT-Cybersicherheits-Reinspielersegments.

Berichtsumfang des globalen Marktes für industrielle Internet-der-Dinge (IIoT) Sicherheit

Industrielles Internet der Dinge (IIoT) Sicherheit ist die Praxis des Schutzes vernetzter Geräte, Sensoren, Steuerungssysteme und Kommunikationsnetzwerke, die industrielle Abläufe in Sektoren wie Fertigung, Energie, Transport und Versorgungsunternehmen unterstützen. Es schützt die Vertraulichkeit, Integrität und Verfügbarkeit industrieller Daten und Prozesse, indem es Cyberbedrohungen verhindert, erkennt und darauf reagiert, die die Produktion stören, die Sicherheit gefährden oder finanzielle und betriebliche Verluste verursachen könnten. Cybersicherheit für IIoT hilft beim Schutz sowohl digitaler als auch physischer Assets in hochvernetzten industriellen Umgebungen.

Der Bericht zum Markt für industrielles Internet der Dinge (IIoT) Sicherheit ist segmentiert nach Komponente (Lösungen und Dienstleistungen), Sicherheitstyp (Netzwerksicherheit, Geräte- und Endpunktsicherheit, Anwendungs- und API-Sicherheit, Identitäts- und Zugangssicherheit, Datensicherheit und Datenschutz sowie Sicherheitsüberwachung und Bedrohungserkennung), Bereitstellungsmodus (On-Premises, Cloud und Hybrid), Endnutzerbranche (Industrielle Fertigung, Energie und Versorgungsunternehmen, Öl und Gas, Transport und Logistik, Gesundheitswesen und Biowissenschaften sowie andere Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Netzwerksicherheit |

| Endpunktsicherheit |

| Anwendungssicherheit |

| Cloud-Sicherheit |

| On-Premises |

| Cloud |

| Hybrid |

| Fertigung |

| Energie und Versorgung |

| Öl und Gas |

| Transport und Logistik |

| Gesundheitswesen |

| Chemie und Materialien |

| Sonstige Branchenvertikalen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Malaysia | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Angebot | Lösungen | ||

| Dienstleistungen | |||

| Nach Sicherheitstyp | Netzwerksicherheit | ||

| Endpunktsicherheit | |||

| Anwendungssicherheit | |||

| Cloud-Sicherheit | |||

| Nach Bereitstellungsmodus | On-Premises | ||

| Cloud | |||

| Hybrid | |||

| Nach Branchenvertikale | Fertigung | ||

| Energie und Versorgung | |||

| Öl und Gas | |||

| Transport und Logistik | |||

| Gesundheitswesen | |||

| Chemie und Materialien | |||

| Sonstige Branchenvertikalen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Singapur | |||

| Malaysia | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle und prognostizierte Markt für industrielles Internet der Dinge (IIoT) Sicherheit?

Der Markt für industrielles Internet der Dinge (IIoT) Sicherheit wurde im Jahr 2025 auf 12,14 Milliarden USD bewertet, stand im Jahr 2026 bei 14,36 Milliarden USD und wird bis 2031 voraussichtlich 33,26 Milliarden USD bei einem CAGR von 18,29 % erreichen.

Welche Region führt beim Umsatz im Bereich Cybersicherheit für industrielles IoT?

Nordamerika führte im Jahr 2025 mit einem Anteil von 38,25 %, unterstützt durch die Dichte kritischer Infrastrukturen und strengere Compliance-Anforderungen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik wird voraussichtlich bis 2031 den schnellsten CAGR von 23,87 % verzeichnen, begünstigt durch schnelle industrielle Digitalisierung und strengere OT-Sicherheitsanforderungen.

Welche Komponente treibt heute die meisten Ausgaben an?

Lösungen führten den Umsatzmix mit einem Anteil von 57,35 % im Jahr 2025 an, da Betreiber noch immer mit Transparenz-, Segmentierungs- und Überwachungstools beginnen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Bereitstellungen werden voraussichtlich bis 2031 mit einem CAGR von 22,63 % wachsen, da mehr Betreiber verwaltete SOC-Dienste und cloudgebundene Analysen einsetzen.

Welches Endnutzersegment zeigt das stärkste zukünftige Wachstum?

Gesundheitswesen und Biowissenschaften werden voraussichtlich bis 2031 mit einem CAGR von 21,37 % wachsen, da vernetzte Medizingeräte und operative Krankenhaussysteme einer höheren Cyberexposition ausgesetzt sind.

Seite zuletzt aktualisiert am: