Endpoint Security Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.34 Milliarden US-Dollar |

| Marktgröße (2031) | 39.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.04% CAGR |

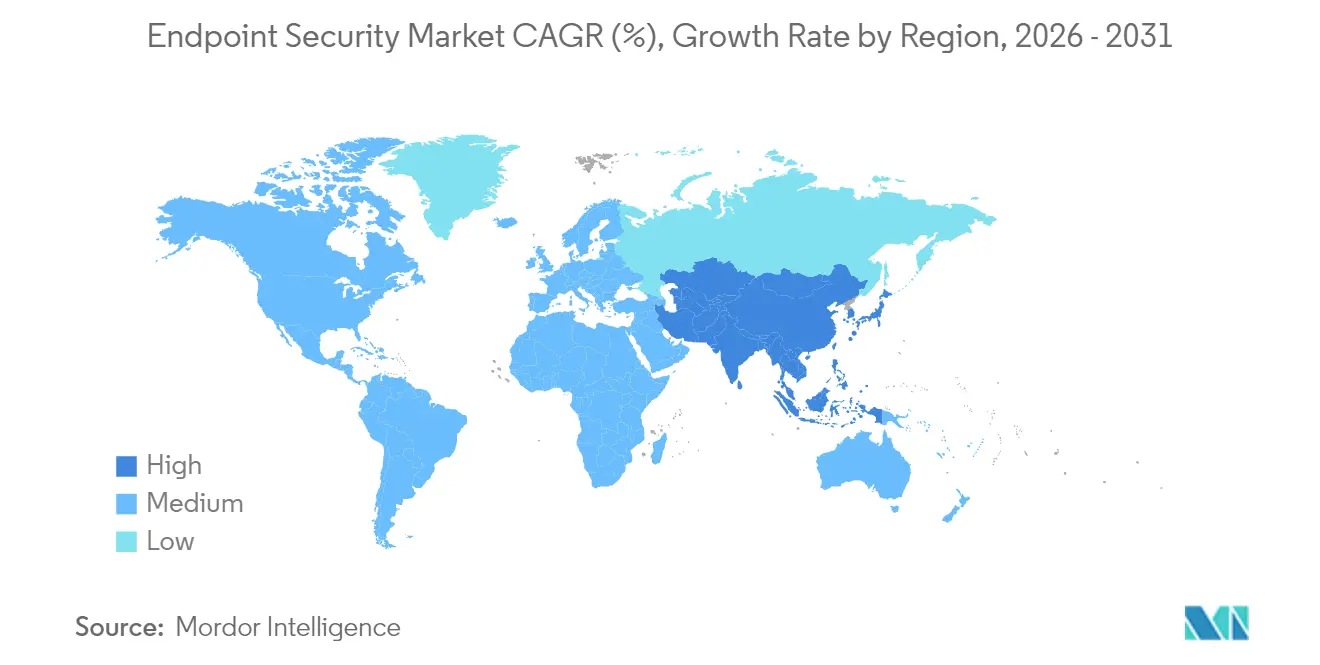

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Endpoint Security Marktanalyse von Mordor Intelligence

Die Endpoint Security Marktgröße wird für 2026 auf 23,34 Mrd. USD geschätzt, ausgehend vom Wert 2025 von 21,02 Mrd. USD, mit Prognosen für 2031 von 39,41 Mrd. USD, was einer CAGR von 11,04 % über den Zeitraum 2026–2031 entspricht.

Die starke Nachfrage im Endpoint Security Markt resultiert aus dem stetigen Wandel hin zu Remote- und Hybridarbeit, der Ausweitung von Bring-your-own-device (BYOD)-Richtlinien sowie der zunehmenden Raffinesse von Ransomware-as-a-Service-Toolkits. Unternehmen sehen sich zudem mit einem wachsenden Internet-of-Things (IoT)-Fußabdruck konfrontiert, der die Grenze zwischen Informationstechnologie- und Betriebstechnologienetzwerken verwischt und kritische Industrieanlagen denselben Bedrohungen aussetzt, die historisch auf Bürogeräte abzielten. Cloud-basierte Kontrollen, Zero-Trust-Zugriffsrichtlinien und KI-gestützte Verhaltensanalysen werden daher zu Standardkomponenten moderner Endgeräteschutzstrategien. Plattformanbieter reagieren darauf, indem sie Sicherheitsfunktionen auf Chip-Ebene einbetten und Endpoint Protection Platform (EPP)- sowie Endpoint Detection and Response (EDR)-Funktionen in Secure-Access-Service-Edge (SASE)-Angebote bündeln, um die Richtliniendurchsetzung für verteilte Nutzer zu vereinfachen.

Wichtigste Erkenntnisse des Berichts

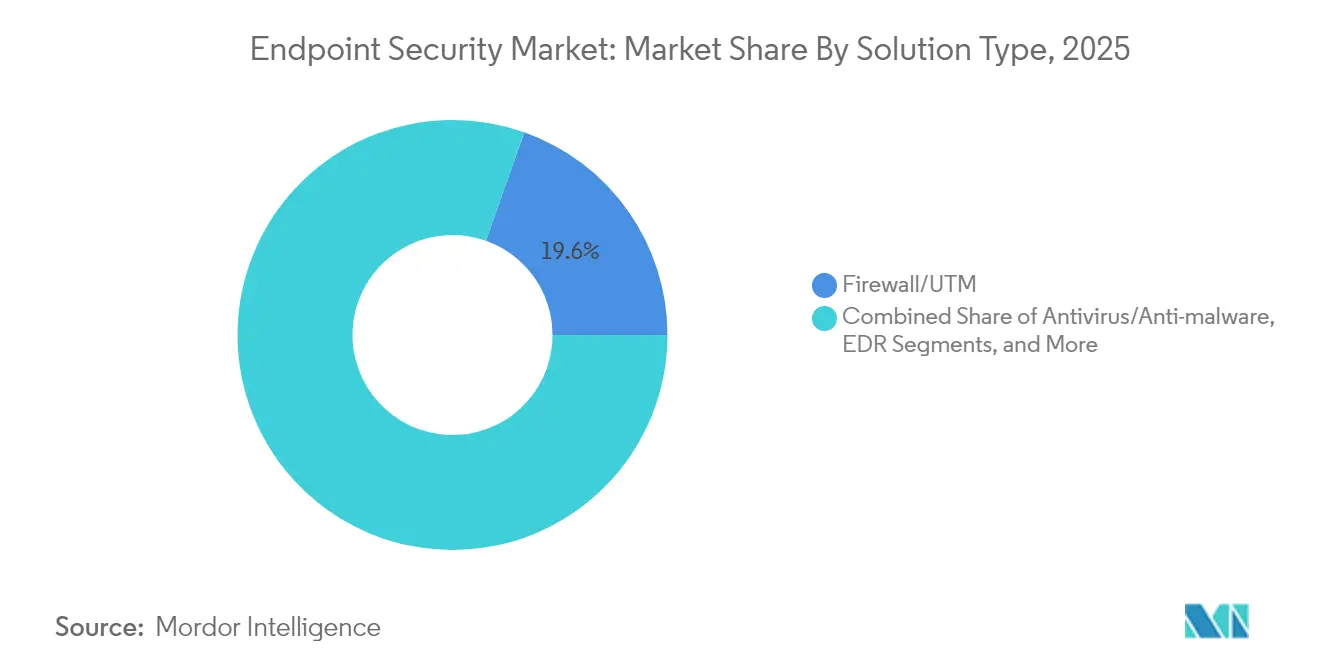

- Nach Lösungstyp führte Firewall/UTM mit einem Endpoint Security Marktanteil von 19,58 % im Jahr 2025, während EDR bis 2031 eine CAGR von 15,52 % verzeichnen soll.

- Nach Bereitstellungsmodus entfielen Cloud-basierte Angebote auf 57,88 % der Endpoint Security Marktgröße im Jahr 2025 und sollen bis 2031 jährlich um 15,01 % wachsen.

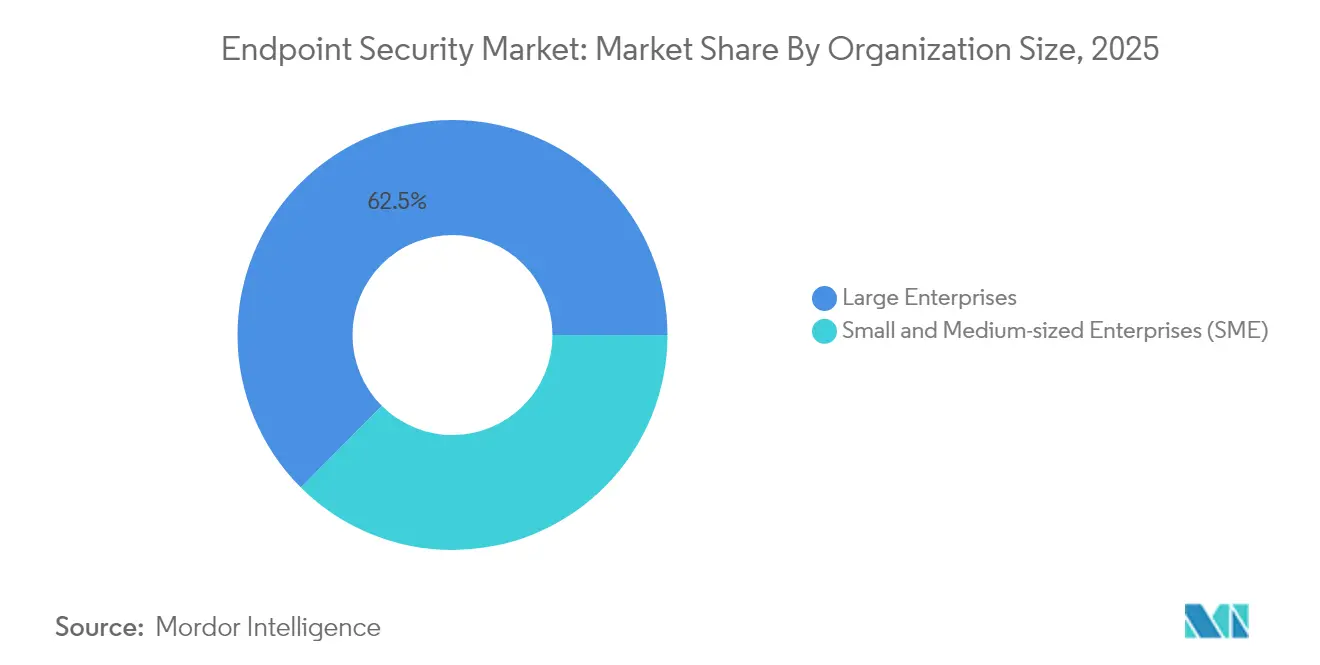

- Nach Unternehmensgröße sollen kleine und mittelständische Unternehmen (KMU) jährlich um 13,56 % wachsen, während Großunternehmen im Endpoint Security Markt im Jahr 2025 einen Umsatzanteil von 62,54 % halten.

- Nach Endnutzerbranche hielt das Bank-, Finanzdienstleistungs- und Versicherungswesen (BFSI) im Jahr 2025 einen Umsatzanteil von 20,42 %, während Gesundheitswesen und Biowissenschaften bis 2031 die schnellste CAGR von 12,98 % erzielen sollen.

- Nach Geografie erfasste Nordamerika 33,12 % des Umsatzes im Endpoint Security Markt im Jahr 2025; für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 12,22 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Endpoint Security Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von BYOD und mobiler Belegschaft | +2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Raffinesse von Ransomware-as-a-Service | +2.1% | Global, mit besonderer Betroffenheit des asiatisch-pazifischen Raums und aufstrebender Märkte | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von IoT-Endpunkten in Betriebstechnologienetzwerken | +1.9% | Kern asiatisch-pazifischer Raum, Ausbreitung auf Naher Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Breitere Einführung von SASE mit EPP/EDR-Bündelung am Edge | +1.7% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Von OEMs integrierte Sicherheits-IP auf Chip-Ebene | +1.4% | Global, angeführt von Halbleiterzentren in Asien | Langfristig (≥ 4 Jahre) |

| Rabatte auf Cyber-Versicherungsprämien für zertifiziertes EDR | +1.1% | Regulierte Märkte in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von BYOD und mobiler Belegschaft

Der Endpoint Security Markt verzeichnet eine starke Dynamik, da BYOD-Richtlinien rund 4,7 Milliarden mobile Endpunkte außerhalb traditioneller Firewalls freigelegt haben, was den raschen Einsatz von Mobile-Device-Management-Tools vorantreibt, die Unternehmensdaten von persönlichen Apps trennen.[1] IBM, "Bring Your Own Device (BYOD)-Lösungen – MaaS360," ibm.com Identitätskompromittierung tritt mittlerweile bei 70 % der Angriffe auf, weshalb Unternehmen auf Zero-Trust-Frameworks setzen, die den Gerätestatus vor der Gewährung des Netzwerkzugangs überprüfen. Führungskräfte betrachten Cybersicherheit zunehmend als Priorität auf Vorstandsebene, wobei 91 % sie als strategisches Gut und nicht als Compliance-Übung bezeichnen. In moderne Endpoint-Suiten eingebettete KI-Funktionen führen Echtzeit-Verhaltensanalysen durch, um riskante Aktionen in einem vielfältigen Geräte-Ökosystem zu erkennen.

Zunehmende Raffinesse von Ransomware-as-a-Service

Dienstleistungsbasierte Ransomware senkte die Einstiegshürde und löste Anfang 2024 einen Anstieg der Infektionen um 50 % aus. Datenschutzverletzungen im Gesundheitswesen kosten mittlerweile durchschnittlich 10,1 Mio. USD, was Krankenhäuser dazu zwingt, Extended-Detection-and-Response-Plattformen einzuführen, die Endpunkt- und Netzwerktelemetrie korrelieren. Doppelte und dreifache Erpressungstaktiken zielen auch auf Backups ab und zwingen Unternehmen zur Neugestaltung ihrer Datenwiederherstellungspläne. Analysten erwarten, dass Ransomware-Schäden bis 2031 jährlich 265 Mrd. USD übersteigen werden, was mehr Ausgaben in proaktive Endpunktabwehr lenkt.

Verbreitung von IoT-Endpunkten in Betriebstechnologienetzwerken

Industrieunternehmen verbinden Sensoren, speicherprogrammierbare Steuerungen und Mensch-Maschine-Schnittstellen, die traditionell jahrzehntelang ohne Patches betrieben wurden. Kompromittierungen von Supervisory-Control-and-Data-Acquisition-Knoten in der Energie- und Fertigungsbranche verdeutlichen das Risiko. Spezialisierte Anbieter liefern nun leichtgewichtige Agenten, die Deep-Packet-Inspection-Transparenz bieten, ohne die Produktion zu unterbrechen. Lieferantenverträge verlangen zunehmend den Nachweis einer Endpoint Security Zertifizierung und verankern Cyber-Kontrollen in Beschaffungsprozessen.

Breitere Einführung von SASE mit EPP/EDR-Bündelung am Edge

Secure-Access-Service-Edge-Designs vereinen Netzwerke, Zero-Trust-Zugang und Endpoint Security in einer Cloud-Plattform – ein Markt, der bis 2027 voraussichtlich 25 Mrd. USD übersteigen wird. Über SASE bereitgestellte EPP- und EDR-Module stellen sicher, dass Richtlinien den Nutzern unabhängig von ihrem Standort folgen, während integrierte Bedrohungsintelligenz die Reaktionszeiten verkürzt. Anbieter konkurrieren durch KI-Anreicherung, die die Erkennung beschleunigt und die Ausführung von Playbooks automatisiert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in Security Operations Centern und Incident-Response-Teams | -1.8% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen bei kleinen und mittelständischen Unternehmen | -1.2% | Global, mit stärkerer Auswirkung in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Datenschutzwiderstand gegen kontinuierliche Endpunkttelemetrie | -0.9% | Regulierte Märkte in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenrisiko durch Sicherheitsagenten von Drittanbietern | -0.7% | Global, mit Schwerpunkt in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in Security Operations Centern und Incident-Response-Teams

Das globale Defizit von 3 Millionen Cyber-Fachkräften lässt etwa die Hälfte der Chief Information Security Officers besorgt über Abdeckungslücken zurück. Die Einführung von Managed Detection and Response (MDR) beschleunigt sich daher, wobei erwartet wird, dass die Hälfte der Organisationen bis 2025 die 24/7-Überwachung auslagern wird. Automatisierungs- und KI-Tools, die Warnmeldungen priorisieren und Eindämmungsmaßnahmen skripten, gelten als praktische Übergangslösungen, bis die Nachwuchspipeline sich verbessert.

Budgetbeschränkungen bei kleinen und mittelständischen Unternehmen

Ransomware trifft 80 % der kleinen Unternehmen, doch viele können sich keine unternehmensgerechten Abwehrmaßnahmen leisten. Dienstleistungsbasierte Lizenzmodelle ermöglichen es kleinen und mittelständischen Unternehmen nun, auf Basis von Betriebsausgaben auf denselben Schutz-Stack wie Großunternehmen zuzugreifen. Anbieter vereinfachen das Onboarding mit geführten Assistenten und voreingestellten Richtlinien, die den Verwaltungsaufwand reduzieren. Versicherer fördern die Einführung, indem sie Policenrabatte von bis zu 12,5 % gewähren, wenn zertifizierte EDR-Kontrollen vorhanden sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösungstyp: EDR-Beschleunigung übertrifft traditionelle Abwehrmaßnahmen

Endpoint Detection and Response-Produkte wachsen mit einer CAGR von 15,52 % und übertreffen damit bei weitem herkömmliche Antivirus-Tools. Organisationen bevorzugen Verhaltensanalysen, die Zero-Day-Exploits aufdecken, während Firewall/UTM-Appliances dank tiefer Integration in bestehende Netzwerkgeräte einen Umsatzanteil von 19,58 % halten. Managed-Detection-and-Response-Abonnements gewinnen ebenfalls an Bedeutung, da Unternehmen lieber Expertise mieten als interne Security Operations Center aufzubauen.

Regulatorische Kontrolle belebt Verschlüsselungs- und Datenverlustpräventionsmodule, da Vorschriften wie die DSGVO und NIS2 nachweisbare Datenschutzkontrollen fordern. Patch-Management-Dienstprogramme ziehen Ausgaben auf sich, da Sicherheitsupdates im Durchschnitt noch immer ein 97-tägiges Rollout-Fenster aufweisen und Angriffsflächen exponiert lassen. Anwendungssteuerungstools, die nicht autorisierte Software blockieren, helfen dabei, Shadow-IT-Risiken für persönliche Geräte in Unternehmensnetzwerken zu begrenzen.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt die digitale Transformation

Cloud-Plattformen beherrschen bereits 57,88 % der Endpoint Security Marktgröße im Jahr 2025 und werden bis 2031 jährlich um 15,01 % wachsen. Zentralisierte Richtlinien-Engines beschleunigen den Rollout auf global verteilten Geräten und speisen KI-Modelle in Echtzeit mit großen Datenmengen. Hybride Architekturen bleiben bei Unternehmen beliebt, die mit Datensouveränitätsregeln oder speziellen Betriebstechnologiebeschränkungen konfrontiert sind.

On-Premises-Bereitstellungen bestehen in Verteidigungs- und kritischen Infrastruktursektoren fort, wo lokale Verarbeitung vorgeschrieben ist. Selbst dort übernehmen viele Teams SASE-Overlays, die softwaredefinierte Netzwerke mit Cloud-basierter Sicherheit koppeln, um die Verwaltung zu vereinfachen. Integrierte EDR-Analysen in der Cloud reduzieren die Verweildauer und verbessern die mittlere Reaktionszeit.

Nach Unternehmensgröße: KMU-Wachstum durch zugängliche Sicherheit als Dienstleistung

Kleine und mittelständische Unternehmen stellen mit einer CAGR von 13,56 % das am schnellsten wachsende Käufersegment dar, angelockt durch Abonnementlizenzen, die Investitionsausgabenhürden beseitigen. Automatisierte Behebung und geführte Einrichtung ermöglichen es Unternehmen mit minimalem Sicherheitspersonal, vollständige Abwehrmaßnahmen schnell einzusetzen. Der Endpoint Security Markt tendiert weiterhin zu Großunternehmen, die 2025 dank dedizierter IT-Teams und größerer Budgets einen Umsatzanteil von 62,54 % hielten.

Anbieter-Roadmaps beginnen nun mit vereinfachten Dashboards und „Klick-zum-Eindämmen”-Workflows, die die Komplexität für ressourcenbeschränkte Käufer reduzieren. Kanalpartner und Managed-Security-Service-Anbieter positionieren „SOC-in-a-Box”-Bundles, die verwaltete Erkennung auf bestehende Endpunktagenten aufsetzen. Vorabprüfungen von Versicherern drängen KMU-Kunden zunehmend zur Einführung dieser Bundles.

Nach Endnutzerbranche: Transformation im Gesundheitswesen führt die Entwicklung der digitalen Sicherheit an

Kunden aus dem Gesundheitswesen und den Biowissenschaften sollen bis 2031 eine CAGR von 12,98 % verzeichnen, da Krankenhäuser diagnostische Geräte und Patientenakten digitalisieren. Internet of Medical Things-Geräte schaffen weitläufige Angriffsflächen, und der Dauerbetrieb lässt nur begrenzte Wartungsfenster für das Patchen. Regulierungsbehörden setzen strenge Datenschutzvorschriften durch und stellen Endpunktkontrollen weit oben auf Compliance-Checklisten.

BFSI blieb mit einem Anteil von 20,42 % im Jahr 2025 der größte Umsatzgenerator, was auf frühe Technologieeinführung und hohe Compliance-Ausgaben zurückzuführen ist. Fertigung, Energie und Versorgungsunternehmen verzeichnen steigende Budgets, da Supervisory-Control-and-Data-Acquisition-Knoten mit IT-Netzwerken zusammenwachsen. Einzelhändler fügen Kontrollen für Point-of-Sale-Geräte hinzu, während Bildungseinrichtungen Schüler-Laptops in hybriden Lernumgebungen absichern.

Geografische Analyse

Nordamerika hielt 2025 einen Umsatzanteil von 33,12 %. Umfangreiche Sicherheitsbudgets, eine fortgeschrittene Bedrohungslandschaft und frühe KI-Einführung treiben laufende Upgrades voran. Staatliche Cloud-Sicherheitsprogramme und ein dichtes Netzwerk von Anbietern schaffen einen positiven Innovationskreislauf.

Europas Dynamik ist mit der vollständigen Durchsetzung der NIS2-Richtlinie im Oktober 2024 verbunden, die mehr als 160.000 Organisationen verpflichtet, zertifizierte Endpunktkontrollen einzusetzen oder Bußgelder von bis zu 10 Mio. EUR zu riskieren. Die Verordnung hält die Nachfrage in kritischen Infrastrukturen, der Fertigung und bei Anbietern digitaler Dienste hoch.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 12,22 %. Nationen in der gesamten Region investieren in Cyber-Resilienz-Frameworks, und aufsehenerregende Angriffe auf Telekommunikations- und Finanzinstitute haben die Aufmerksamkeit der Führungsebene geschärft. Chinesische Sicherheitsteams stufen API-Exposition als ihre größte Sorge ein, wobei 27 % sie vor Malware stellen. Staatliche Förderung und lokale Anbieter-Ökosysteme beschleunigen die Einführung in Japan, Südkorea, Australien und dem ASEAN-Block.

Der Nahe Osten und Afrika verzeichnen steigende Cyber-Versicherungsprämien und strengere Datenschutzgesetze, was Banken und Energiebetreiber dazu veranlasst, Endpunktkontrollen zu aktualisieren. Lateinamerika weitet Cloud-Bereitstellungen aus, die veraltete On-Premises-Infrastrukturen überspringen, insbesondere bei Einzel- und Digitalbankunternehmen.

Wettbewerbslandschaft

Der Endpoint Security Markt weist eine moderate Konzentration auf. CrowdStrike, SentinelOne und Microsoft kombinieren umfangreiche Telemetrienetzwerke mit maschinellen Lernpipelines, die bösartiges Verhalten in unter einer Sekunde erkennen, wobei CrowdStrike in einem unabhängigen EDR-Unternehmenstest 2024 eine 100%ige Erkennungsrate demonstrierte.[4]CrowdStrike, "CrowdStrike erreicht 100% Erkennung," crowdstrike.com IBM, Trend Micro und Palo Alto Networks vervollständigen die Spitzengruppe und vereinen Gateway- und Endpunktanalysen in einheitlichen Konsolen.

Strategische Allianzen stärken die Hardware-Software-Integration. Lenovo installiert SentinelOne-Agenten als Werksstandard in seinen ThinkShield-Geschäftslaptops, um einen Schutz von Silizium bis zur Cloud zu gewährleisten. Start-ups verfolgen Nischenlücken wie Betriebstechnologie-Transparenz oder Post-Quanten-Verschlüsselung; Spectral Capital meldete im Januar 2025 Patente für quantenresistenten Schlüsselaustausch an. Private-Equity-Investoren beobachten derweil Konsolidierungsoptionen, wobei Managed-Security-Spezialisten und XDR-Anbieter zu Akquisitionszielen werden, um vertikal integrierte Plattformen aufzubauen.

Regulatorischer Druck und öffentlichkeitswirksame Datenschutzverletzungen intensivieren die Anbieter-Roadmaps für automatisierte Reaktion, Cyber-Versicherungs-Reporting-Feeds und Zero-Trust-Netzwerkzugangs-Hooks. Kanalpartner bündeln nun MDR-Lizenzen zusammen mit Cyber-Versicherungspolicen und schaffen „standardmäßig sichere” Bundles für kleine und mittelständische Unternehmen sowie Remote-First-Unternehmen.

Marktführer im Endpoint Security Bereich

Trend Micro Inc.

CrowdStrike Holdings Inc.

SentinelOne Inc.

Sophos Ltd.

Bitdefender LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: NinjaOne erwarb Dropsuite für 270 Mio. USD und fügte seinem einheitlichen Endpunktverwaltungs-Stack Cloud-Backup- und Datenschutzfunktionen hinzu.

- Mai 2025: IGEL kaufte Stratodesk, um sichere Thin-Client-Betriebssystemangebote zu erweitern und die Endpunktverwaltungsfähigkeiten zu stärken.

- März 2025: SentinelOne erzielte einen Umsatz von 821,5 Mio. USD im Geschäftsjahr 2025, ein Anstieg von 32 % im Jahresvergleich, mit dem ersten vollständigen Jahr positiven Nettoeinkommens und freiem Cashflow.

- März 2025: Japans Ministerium für Wirtschaft, Handel und Industrie veröffentlichte eine nationale Strategie zur Förderung der Cybersicherheit, die dem Endpunktschutz in kritischen Infrastrukturen Priorität einräumt.

- Februar 2025: OpenText verstärkte seine Investitionen im asiatisch-pazifischen Raum und veranstaltete regionale Cyber-Gipfel, die KI-gestützten Endpunktschutz in den Mittelpunkt stellen.

- Januar 2025: Secureworks führte Japans verwaltete XDR-Dienste mit einem Marktanteil von 25,7 % an, was die stark steigende Nachfrage nach verwaltetem Endpoint Security widerspiegelt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Endpunktsicherheit als Software- und Managed-Service-Umsätze, die Endpunktgeräte auf Unternehmensebene wie Desktops, Laptops, Smartphones, Server und vernetzte IoT-Knoten vor Malware, Datendiebstahl und lateraler Bewegung nach einem Exploit schützen. Der Umfang umfasst herkömmliche Antivirensoftware, Endpoint Detection and Response, Managed Detection and Response, Verschlüsselung, Patch- und Konfigurationsmanagement sowie einheitliche Richtlinienorchestrierung.

Ausschluss aus dem Geltungsbereich: Reine Verbraucher-Antivirenpakete und eigenständige Hardware-Firewalls, die außerhalb der Endpunktschicht positioniert sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Lösungstyp

- Antivirus / Anti-Malware

- Firewall / UTM

- Endpoint Detection and Response (EDR)

- Managed Detection and Response (MDR)

- Verschlüsselung und Datenverlustprävention

- Patch- und Konfigurationsmanagement

- Anwendungs- und Gerätekontrolle

- Sonstige

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittelständische Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Regierung und Verteidigung

- Gesundheitswesen und Biowissenschaften

- Fertigung

- Energie und Versorgungsunternehmen

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Bildung

- Sonstige Endnutzerbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Australien

- Singapur

- Malaysia

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

In einem Zeitraum von zwölf Wochen befragten Mordor-Analysten CISOs, Managed-Service-Architekten und Beschaffungsleiter in Nordamerika, Europa, Asien-Pazifik und dem Golfraum. Gespräche und eine strukturierte KMU-Umfrage validierten durchschnittliche Verkaufspreise, Lizenzpenetration und Upgrade-Auslöser, die durch reine Schreibtischarbeit nicht hätten ermittelt werden können.

Desk Research

Wir haben Bedrohungs- und Ausgaben-Baselines durch offene Datensätze aus NIST-Verletzungsprotokollen, ENISA-Bedrohungslandschaftsnotizen, IKT-Ausgabentabellen des U.S. Bureau of Labor sowie Geräteinventaren von Ofcom und TRAI erfasst. Unternehmens-10-Ks, Investorenpräsentationen, Patentcluster über Questel, Volza-Sendungsverfolgungen sowie in Dow Jones Factiva und D&B Hoovers archivierte Nachrichten füllten Lücken bei Preisen, Pipeline und Vertriebskanälen. Die genannten Quellen veranschaulichen unsere Bandbreite, während viele weitere öffentliche Dokumente die Beweiserhebung unterstützten.

Marktgröße & Prognose

Durch die Verknüpfung nationaler Cybersicherheitsausgaben mit installierten Endpunktbeständen haben wir zunächst die globalen Ausgaben von oben nach unten rekonstruiert. Anschließend haben wir die Gesamtwerte mit stichprobenartig erfassten Lizenzvolumina und Preiskorridoren abgeglichen, die von Distributoren bereitgestellt wurden. Zu den wichtigsten Modellvariablen zählen durchschnittliche Endpunkte pro Mitarbeiter, Ransomware-Häufigkeit, Cloud-Workload-Anteil, BYOD-Nutzung und Compliance-Fristen wie NIS2. Multivariate Regression, durch Szenarioanalysen einem Stresstest unterzogen, projiziert Werte bis 2030, und regionale Proxys schließen Lücken, wo direkte Zahlen dünn sind.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Anomalie-Flags, Peer-Review und die Freigabe durch leitende Mitarbeiter vor der Veröffentlichung. Die Zahlen werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse die Ausgaben neu gestalten.

Warum unsere Endpunktsicherheits-Baseline Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Anbieter unterschiedliche Gerätepools, Preiskurven, Aktualisierungsrhythmen und Währungsfixierungen wählen. Laut Mordor Intelligence sorgen disziplinierte Umfangsentscheidungen und eine Dual-Path-Validierung dafür, dass unsere Baseline ausgewogen und reproduzierbar bleibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 21,02 Mrd. (2025) | Mordor Intelligence | - |

| USD 27,46 Mrd. (2025) | Global Consultancy A | Berücksichtigt Geräteverwaltungsumsätze und POS-Terminals |

| USD 18,36 Mrd. (2024) | Trade Journal B | Lässt MDR-Serviceumsätze aus, älteres Basisjahr |

| USD 17,43 Mrd. (2023) | Industry Forecast C | Begrenzte Geografie und veraltete Wechselkurse |

Diese Gegenüberstellungen zeigen, wie Mordors jährlich aktualisiertes, variablengesteuertes Modell Entscheidungsträgern einen verlässlichen Ausgangspunkt bietet.

Im Bericht beantwortete Schlüsselfragen

Was treibt das zweistellige Wachstum des Endpoint Security Marktes an?

Remote-Arbeit, BYOD-Ausweitung und Ransomware-as-a-Service weiten Angriffsflächen aus und veranlassen Unternehmen, KI-gestütztes EDR, Zero-Trust-Zugang und Cloud-basierte Kontrollen einzuführen, was den Markt auf eine CAGR von 11,04 % treibt.

Warum überholen Cloud-Bereitstellungen On-Premises-Endpoint-Security-Lösungen?

Cloud-Plattformen zentralisieren die Richtliniendurchsetzung, speisen maschinelle Lernmodelle mit Echtzeit-Telemetrie und eliminieren Hardware-Erneuerungszyklen, was ihnen hilft, 2025 einen Marktanteil von 57,88 % zu erreichen und bis 2031 jährlich um 15,01 % zu wachsen.

Wie wirkt sich die NIS2-Richtlinie auf die Endpoint Security Ausgaben in Europa aus?

NIS2 verpflichtet mehr als 160.000 Einrichtungen zur Installation zertifizierter Kontrollen oder riskiert Bußgelder in Millionenhöhe in Euro, was eine stetige Nachfrage in 15 kritischen Infrastruktursektoren sicherstellt.

Welche Branche soll das schnellste Endpoint Security Wachstum verzeichnen?

Gesundheitswesen und Biowissenschaften sollen eine CAGR von 12,98 % erzielen, da vernetzte Medizingeräte, strenge Datenschutzgesetze und hohe Kosten durch Datenschutzverletzungen Investitionen beschleunigen.

Führen kleine und mittelständische Unternehmen unternehmensgerechten Endpunktschutz ein?

Ja. Abonnement-MDR-Bundles und vereinfachte Dashboards ermöglichen es kleinen und mittelständischen Unternehmen, Fähigkeitslücken zu schließen, was eine CAGR von 13,56 % ihres Segments bis 2031 antreibt.

Welche strategischen Maßnahmen ergreifen Marktführer, um die Nase vorn zu behalten?

Führende Anbieter integrieren Sicherheit auf Hardware-Ebene, automatisieren Reaktions-Workflows mit KI und erwerben komplementäre Technologien – wie NinjaOnes Kauf von Dropsuite – um die Plattformreichweite zu erweitern.

Seite zuletzt aktualisiert am: