Marktgröße und Marktanteil für IoT-Infrastruktursicherheit

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

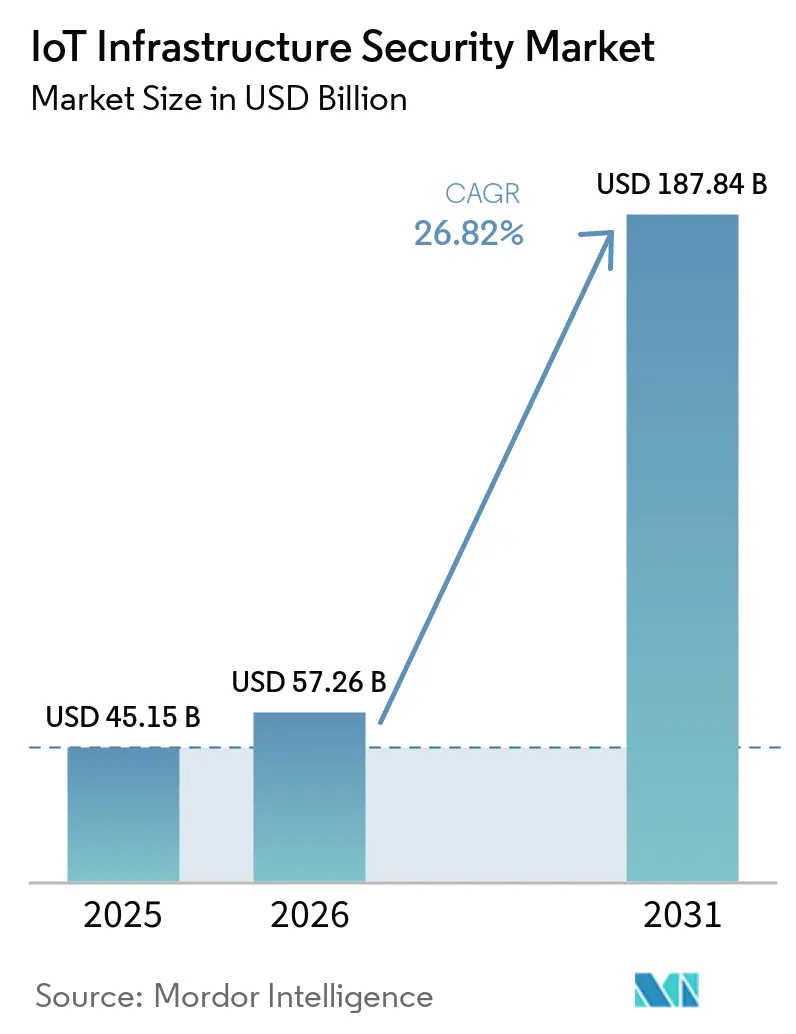

| Marktgröße (2026) | 57.26 Milliarden US-Dollar |

| Marktgröße (2031) | 187.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 26.82% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IoT-Infrastruktursicherheit von Mordor Intelligence

Die Marktgröße für IoT-Infrastruktursicherheit wird voraussichtlich von 45,15 Milliarden USD im Jahr 2025 auf 57,26 Milliarden USD im Jahr 2026 steigen und bis 2031 187,84 Milliarden USD erreichen, mit einer CAGR von 26,82 % über den Zeitraum 2026–2031. Dieser starke Anstieg folgt auf eine Grundlagenphase von 2019 bis 2025, in der Unternehmen noch frühe IoT-Einführungszyklen durchliefen und vernetzte Umgebungen mit einem begrenzteren Sicherheitsumfang aufbauten. Die nächste Phase unterscheidet sich, da im Jahr 2025 bereits 21,1 Milliarden aktive IoT-Endpunkte weltweit in Betrieb waren, was die Exposition über Geräte, Netzwerke, Plattformen und Cloud-Umgebungen hinweg ausweitete und Sicherheitsausgaben in die Planung auf Vorstandsebene drängte. Der Markt für IoT-Infrastruktursicherheit wird auch durch eine Abkehr von isolierten Tools geprägt, da Käufer zunehmend integrierte Plattformen bevorzugen, die Assets erkennen, Geräteidentitäten durchsetzen, Risiken verwalten und Zero-Trust-Kontrollen über gemischte IT- und OT-Umgebungen hinweg unterstützen können. Die Wettbewerbsaktivität bleibt stark, da größere Anbieter die Plattformbreite ausbauen, während Spezialanbieter in industriellen und cyber-physischen Umgebungen weiterhin Aufmerksamkeit gewinnen, wo Protokolltiefe und passives Monitoring am wichtigsten sind. Das Tempo KI-gesteuerter Angriffe, zusammen mit anhaltenden Fachkräftemangel, beschleunigt die Verlagerung hin zu Automatisierung, verwalteten Diensten und sicherheitsarchitektonischen Investitionen im gesamten Markt für IoT-Infrastruktursicherheit (Internet of Things) weiter.

Wichtigste Erkenntnisse des Berichts

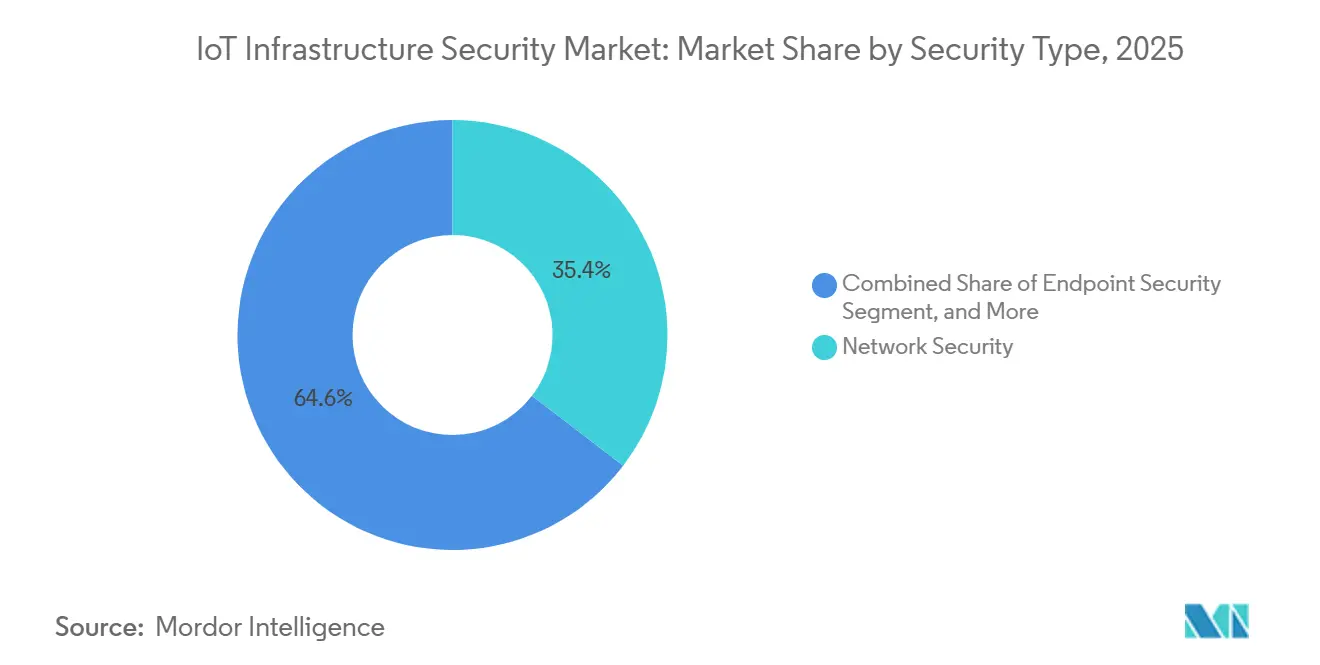

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Umsatzanteil von 35,4 % im Jahr 2025 im Markt für IoT-Infrastruktursicherheit, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 31,2 % wachsen wird.

- Nach Bereitstellungsmodell erfassten Cloud-basierte Lösungen im Jahr 2025 57,2 % des Marktes für IoT-Infrastruktursicherheit (Internet of Things), während hybride Bereitstellungen bis 2031 voraussichtlich mit einer CAGR von 32,2 % wachsen werden.

- Nach Infrastrukturschicht entfielen auf Cloud und Rechenzentren im Jahr 2025 31,1 % des Marktanteils, während Edge und Fog bis 2031 voraussichtlich mit einer CAGR von 34,2 % wachsen werden.

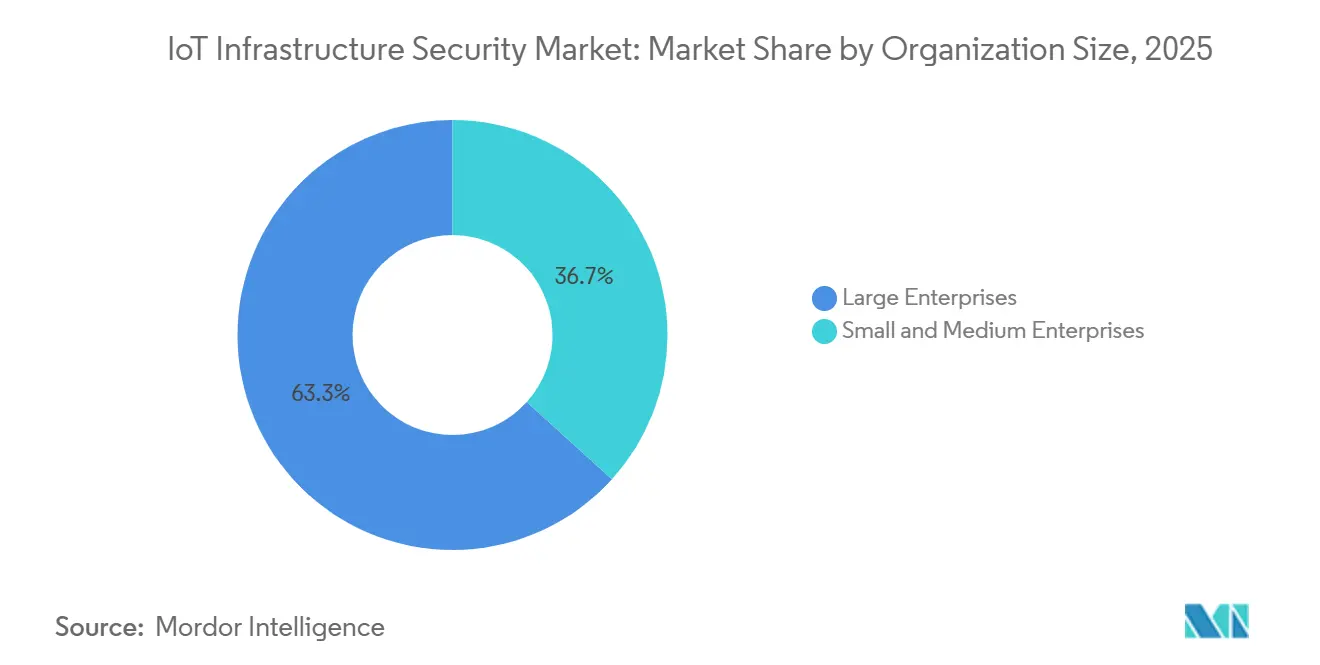

- Nach Unternehmensgröße repräsentierten Großunternehmen im Jahr 2025 63,3 % der Ausgaben, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 29,1 % wachsen werden.

- Nach Branchenvertikale entfiel auf die Fertigung im Jahr 2025 ein Anteil von 22,5 % an der Marktgröße für IoT-Infrastruktursicherheit, während Smart Cities und Infrastruktur bis 2031 voraussichtlich mit einer CAGR von 35,2 % expandieren werden.

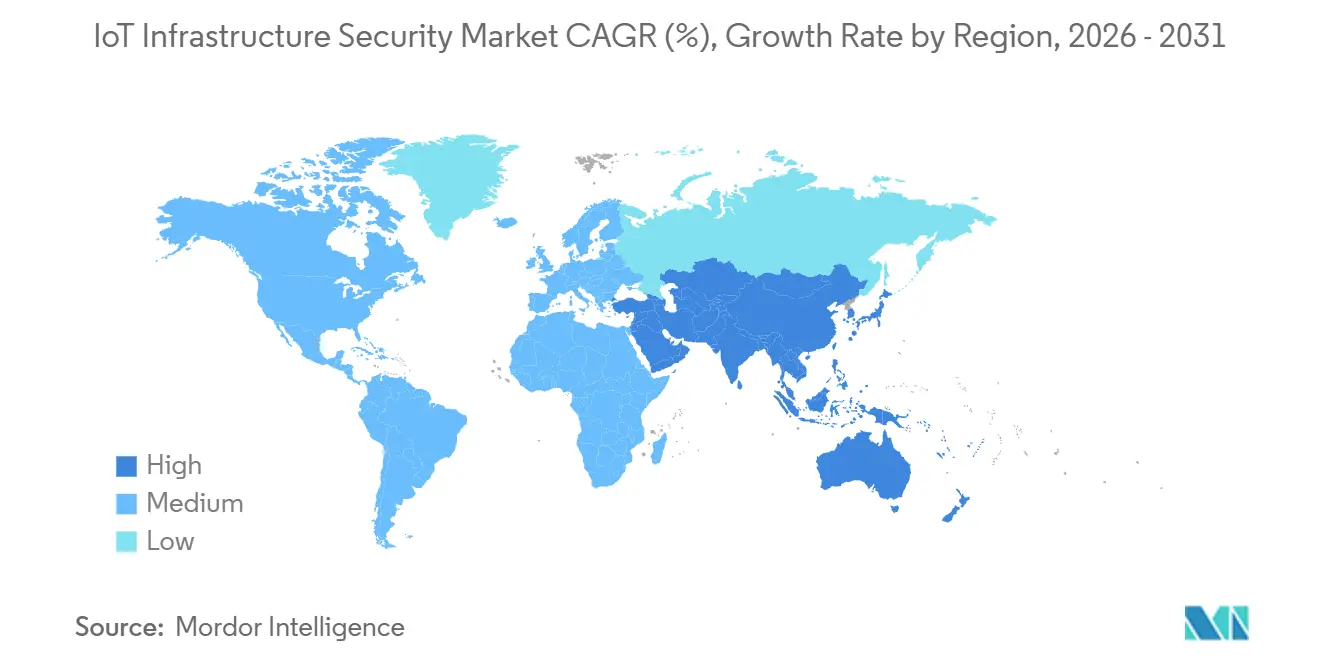

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 38,6 % am Markt für IoT-Infrastruktursicherheit, während der asiatisch-pazifische Raum mit einer prognostizierten CAGR von 32,2 % bis 2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für IoT-Infrastruktursicherheit

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Angriffsfläche durch massive IoT-Einführung | +6.0% | Global, mit konzentrierter Exposition in Nordamerika, industriellen Zonen des asiatisch-pazifischen Raums und kritischer Infrastruktur in Europa | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von OT- und IT-Netzwerken mit steigendem Sicherheitsbedarf | +4.5% | Global, insbesondere Deutschland, die Vereinigten Staaten, Japan und energieintensive Volkswirtschaften im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Regulatorische Vorgaben wie der US IoT Cybersecurity Improvement Act | +4.0% | Nordamerika und Europa als Kern, mit Ausstrahlungseffekten auf nationale Cybersicherheitsrahmen im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration KI-gestützter Anomalieerkennung in IoT-Endpunkten | +3.5% | Global, mit frühen Gewinnen in Fertigungsclustern der Vereinigten Staaten, des Vereinigten Königreichs und Japans | Kurzfristig (≤ 2 Jahre) |

| Entstehung von 5G-fähigem IoT als Treiber für Edge-fokussierte Sicherheit | +2.5% | Asiatisch-pazifischer Raum als Kern, insbesondere China, Südkorea und Japan, mit Ausstrahlungseffekten auf Nordamerika und Golfstaaten | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum von IIoT-Plattformen in Entwicklungsländern | +2.0% | Industriekorridore im asiatisch-pazifischen Raum, im Nahen Osten und in Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Angriffsfläche durch massive IoT-Einführung

Das Ausmaß des Wachstums vernetzter Geräte verändert die Wirtschaftlichkeit der Cyberabwehr im Markt für IoT-Infrastruktursicherheit. Vectra AI meldete zwischen Januar und Oktober 2025 13,6 Milliarden IoT-Angriffe und stellte zudem fest, dass mehr als 50 % der vernetzten Geräte mit kritischen Firmware-Schwachstellen ausgeliefert werden.[1]Vectra AI, "IoT-Sicherheit im Jahr 2026: Bedrohungen, Risiken und bewährte Praktiken," Vectra AI, vectra.aiDiese Kombination aus steigenden Gerätezahlen und schwacher Standardsicherheit macht manuelle Patch- und Inventarisierungsprozesse in Unternehmensumgebungen zunehmend unpraktikabel. Das Ergebnis ist eine stärkere Nachfrage nach automatisierter Asset-Erkennung, Geräteidentitätskontrollen, Netzwerksegmentierung und Zero-Trust-Durchsetzung, insbesondere in Umgebungen mit großen Flotten nicht verwalteter oder nur leicht verwalteter Geräte. Palo Alto Networks hob zudem einen Anstieg exponierter Geräte um 332 % im vergangenen Jahr hervor und stellte fest, dass 70 % der Cybervorfälle in IT-Umgebungen über ungeschützte IoT-Einstiegspunkte entstanden, was erklärt, warum dies der stärkste Wachstumsmotor im Markt für IoT-Infrastruktursicherheit bleibt.[2]Palo Alto Networks, "Precision AI Pro, jetzt mit integrierter Gerätesicherheit," Palo Alto Networks, paloaltonetworks.com

Konvergenz von OT- und IT-Netzwerken mit steigendem Sicherheitsbedarf

Die Konvergenz von OT- und IT-Netzwerken erhöht das Risiko im Markt für IoT-Infrastruktursicherheit, da Ereignisse, die auf der Unternehmensseite beginnen, sich nun direkt in Betriebs-, Versorgungs- und Infrastrukturabläufe ausbreiten können. SANS-Forschung ergab, dass 58 % der anfänglichen ICS- und OT-Angriffe als IT-Kompromittierungen begannen, was verdeutlicht, wie eng Unternehmens- und Betriebsumgebungen mittlerweile verknüpft sind.[3]SANS-Forschungsprogramm, "ICS/OT-Cybersicherheitsbudget 2025: Ausgabentrends, Herausforderungen und die Zukunft," SANS-Forschungsprogramm, info.opswat.comGemeinsame Anmeldedaten, verbundene Kommunikationswege und zentralisierte Verwaltungstools verbessern die Effizienz, schaffen aber auch gemeinsame Einstiegspunkte – wie Phishing oder schwacher Fernzugriff –, die kritische Produktionssysteme gefährden können. Dies zwingt OT- und IT-Teams, gemeinsam Verantwortung für Ergebnisse zu übernehmen, und diese Veränderung unterstützt eine Abkehr von isolierten Tools hin zu einheitlichen Plattformen mit umfassenderer Transparenz und Richtlinienkontrolle. Da mehr Betreiber konvergierte Umgebungen aufbauen, verzeichnet der Markt für IoT-Infrastruktursicherheit größere Unternehmensabschlüsse, die Erkennung, Überwachung, Segmentierung, Compliance-Berichterstattung und verwaltete Reaktion in einer einzigen Kaufentscheidung bündeln.

Regulatorische Vorgaben wie der US IoT Cybersecurity Improvement Act

Regulierung wird zu einer dauerhaften Nachfragebasis für den Markt für IoT-Infrastruktursicherheit, da sie Sicherheitsanforderungen in termingebundene Beschaffungsverpflichtungen umwandelt. Das NIST veröffentlichte im September 2025 den zweiten öffentlichen Entwurf von NIST IR 8259r1 und erweiterte damit seinen Anwendungsbereich auf den gesamten IoT-Produktlebenszyklus, einschließlich End-of-Life-Management und Lieferkettentransparenz.[4]Nationales Institut für Standards und Technologie, "Grundlegende Cybersicherheitsaktivitäten für IoT-Produkthersteller," NIST, nvlpubs.nist.govDie im Juni 2025 unterzeichnete Executive Order 14306 verpflichtet Bundeslieferanten von Consumer-IoT-Produkten, bis Januar 2027 das US Cyber Trust Mark zu tragen, was den Druck auf Hersteller und Lieferanten ausweitet, die staatlich verbundene Nachfrage bedienen.[5]Amt für das Bundesregister, "Executive Order 14306, Aufrechterhaltung ausgewählter Bemühungen zur Stärkung der nationalen Cybersicherheit," Bundesregister, federalregister.gov Diese Entwicklungen sind bedeutsam, weil Bedrohungsbewusstsein allein häufig Maßnahmen verzögert, während Compliance-Fristen in der Regel Budgetierung, Produktüberarbeitung und Prüfungsvorbereitung erzwingen. Dasselbe Muster zeichnet sich in anderen Regionen ab, wo Zertifizierungsvorlaufzeiten und steigende Produktsicherheitserwartungen regulatorische Rahmenbedingungen zu praktischen Vertriebskatalysatoren für den Markt für IoT-Infrastruktursicherheit machen.

Integration KI-gestützter Anomalieerkennung in IoT-Endpunkten

KI-gestützte Anomalieerkennung findet im gesamten Markt für IoT-Infrastruktursicherheit Eingang in den täglichen Betrieb, da sie große Geräteflotten analysieren kann, ohne sensible industrielle Prozesse zu unterbrechen. Passives Monitoring ermöglicht es Sicherheitsteams nun, Verhaltensbaselines für vernetzte Assets zu erstellen und ungewöhnlichen Datenverkehr oder Command-and-Control-Aktivitäten zu identifizieren, ohne aktive Scans durchführen zu müssen, die die Produktion stören könnten. AWS führte im Juli 2025 multivariate Anomalieerkennung in IoT SiteWise ein, was es einfacher machte, geräteübergreifende Anomalien zu identifizieren, ohne dass Kunden zunächst maschinelles Lernwissen aufbauen müssen. Nozomi Networks lancierte im Januar 2026 Vantage IQ als privaten, organisationsspezifisch trainierten KI-Assistenten für OT- und IoT-Sicherheitsteams, was die wachsende Nachfrage nach KI widerspiegelt, die innerhalb der Kundenumgebung verbleibt, anstatt sensible Telemetriedaten in gemeinsam genutzte Cloud-Modelle zu übertragen. Dasselbe technologische Wettrennen hält auch den Druck hoch, da Angreifer KI nutzen, um Aufklärung und Exploit-Entwicklung zu beschleunigen, was dem Markt für IoT-Infrastruktursicherheit wenig Raum für eine defensive Pause lässt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Sicherheitsbudgets für veraltete Industrieanlagen | -1.8% | Global, konzentriert in Südamerika, Betreibern der unteren Ebene im Nahen Osten sowie KMU-Herstellern in Süd- und Südostasien | Mittelfristig (2–4 Jahre) |

| Fragmentierte Standards im IoT-Ökosystem | -1.4% | Global, am stärksten ausgeprägt bei Mehrmarktherstellern, die gleichzeitig in die EU, die Vereinigten Staaten und den asiatisch-pazifischen Raum exportieren | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei IoT-spezifischer Cybersicherheitskompetenz | -1.2% | Global, mit akuten Lücken in Fertigungszentren des asiatisch-pazifischen Raums und kritischen Infrastruktursektoren | Langfristig (≥ 4 Jahre) |

| Hohe Implementierungskomplexität für mehrschichtige Sicherheit | -0.9% | Global, am stärksten ausgeprägt bei Industriebetreibern mit mehreren Standorten und mittelständischen Unternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Sicherheitsbudgets für veraltete Industrieanlagen

Veraltete Industrieanlagen verlangsamen den Markt für IoT-Infrastruktursicherheit, da die Ersatzkosten für viele Betreiber noch zu hoch sind. TXOne Networks stellte fest, dass der Austausch eines einzelnen veralteten industriellen Steuerungssystems allein an Hardware 2,4 Millionen USD kosten, 6 Monate Revalidierung erfordern und 2 Wochen Produktionsausfallzeit verursachen kann. SANS-Forschung zeigte zudem, dass 34 % der Befragten unsicher über ihre gesamten Sicherheitsbudgetzuweisungen waren, während 41 % nur 0–25 % ihrer Gesamtbudgets für ICS- und OT-Sicherheit aufwendeten. Diese Bedingungen erschweren eine vollständige Modernisierung, selbst wenn die Führungsebene das Risikoexpositionsrisiko älterer Steuerungssysteme und langer Asset-Lebenszyklen versteht. Kompensierende Kontrollen wie virtuelles Patching, passives Monitoring und Netzwerk-Mikrosegmentierung können die sichere Betriebslebensdauer verlängern, aber die Einführung hängt weiterhin davon ab, betriebliche Renditen nachzuweisen, was das Wachstum im Markt für IoT-Infrastruktursicherheit dämpft.

Fragmentierte Standards im IoT-Ökosystem

Fragmentierte Standards bleiben eine Belastung für den Markt für IoT-Infrastruktursicherheit, da Hersteller häufig mehrere Sicherheitsrahmen gleichzeitig einhalten müssen. NIST IR 8259r1 zeigt, wie Produkthersteller aufgefordert werden, Sicherheitsaktivitäten über den gesamten Gerätelebenszyklus zu dokumentieren, und diese Erwartungen fügen Engineering- und Dokumentationsaufwand hinzu, noch bevor ein Produkt den Kunden erreicht. Bundesanforderungen wie das Cyber Trust Mark erhöhen den Bedarf an Rückverfolgbarkeit und nachweisbaren Sicherheitskontrollen, aber andere Regionen wenden weiterhin eigene Zertifizierungsmodelle, Aktualisierungszyklen und Konformitätsregeln an. Die Belastung trifft kleinere Anbieter am härtesten, denen große Compliance-Teams, dedizierter Rechtsbeistand oder zusätzliche Engineering-Kapazitäten für wiederholte Dokumentation und Tests fehlen. Dies verlangsamt Produkteinführungen, erhöht die Zertifizierungskosten und schränkt das Vertrauen ein, wenn nicht zertifizierte Geräte im Umlauf bleiben – all das hemmt den Markt für IoT-Infrastruktursicherheit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sicherheitstyp: Netzwerkführerschaft hält an, während Cloud-Sicherheit schneller voranschreitet

Netzwerksicherheit behielt im Jahr 2025 einen Anteil von 35,4 % am Markt für IoT-Infrastruktursicherheit, eine Position, die die anhaltende Exposition widerspiegelt, die auf der Konnektivitätsschicht beginnt. Router, Gateways und andere netzwerkseitige Komponenten bleiben der erste Kontrollpunkt, wenn Unternehmen versuchen, nicht verwaltete Geräte zu identifizieren, riskantes Verhalten zu isolieren und laterale Bewegungen einzudämmen. Für viele Käufer fließt die erste Ausgabenwelle noch in Transparenz, Segmentierung und protokollbewusstes Monitoring, da diese Funktionen unmittelbaren Mehrwert über gemischte Geräteumgebungen hinweg schaffen. Netzwerksicherheit zeigt, dass Käufer die Netzwerkschicht weiterhin als primäre Durchsetzungsebene für die groß angelegte IoT-Abwehr betrachten. Die übergeordnete Richtung des Marktes für IoT-Infrastruktursicherheit zeigt auch, dass Organisationen von traditionellen Perimeter-Tools hin zu Plattformen für Netzwerkerkennung und -reaktion wechseln, die industriellen Datenverkehr mit Leitungsgeschwindigkeit analysieren können.

Cloud-Sicherheit ist der am schnellsten wachsende Sicherheitstyp mit einer prognostizierten CAGR von 31,2 % bis 2031, da Unternehmen zunehmend zentralisierten Betrieb, kontinuierliche Updates und verwalteten Support wünschen. Dieses Wachstum ist eng mit Cloud-nativen Zero-Trust-Modellen verbunden, bei denen Richtlinienverwaltung, Gerätekontext und automatisierte Reaktion effizienter über verteilte Standorte hinweg koordiniert werden können. Palo Alto Networks verlagerte sein bisheriges IoT-Sicherheitsportal in die Gerätesicherheit innerhalb des Strata Cloud Manager und setzte August 2026 als Abschaltdatum des Portals fest, was zeigt, wie führende Anbieter Erkennung, Klassifizierung, virtuelles Patching und Compliance-Berichterstattung in gemeinsame Workflows konsolidieren. Endpunktsicherheit, Anwendungssicherheit und andere Kategorien treiben weiterhin bedeutende Nachfrage an, insbesondere da KI-gestützte Anwendungen, nicht verwaltete Geräte und regulierte Workloads zunehmen. In diesem Mix bewegt sich der Markt für IoT-Infrastruktursicherheit eindeutig hin zu einheitlichen Plattformen, die Asset-Informationen über Netzwerk-, Endpunkt-, Anwendungs- und Cloud-Kontrollen hinweg teilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodell: Cloud-Skalierung führt, während hybride Einführung sich beschleunigt

Cloud-basierte Bereitstellungen machten im Jahr 2025 57,2 % des Umsatzes aus und bestätigen, dass zentralisierte Transparenz und Abonnementökonomie im Markt für IoT-Infrastruktursicherheit nach wie vor sehr attraktiv sind. Die führende Cloud-basierte Bereitstellung spiegelt den Wert wider, den Käufer auf elastische Analysekapazität, integrierte Bedrohungsinformationen und schnellere Funktionsbereitstellung legen. Dieses Modell ist besonders attraktiv für Unternehmen, die keine großen internen Sicherheitsteams für jeden Standort, jede Anlage oder jede Niederlassung aufbauen möchten. Cloud-Bereitstellung stimmt auch mit der wachsenden Rolle KI-gesteuerter Sicherheitstools überein, die von kontinuierlichen Modellaktualisierungen und umfangreichem Telemetrie-Pooling in anbieterverwalteten Umgebungen profitieren. AWS Security Hub Extended, das im Februar 2026 eingeführt wurde, unterstützt diese Richtung, indem es Erkenntnisse aus AWS-Sicherheitsdiensten und kuratierten Partnerlösungen in einer einzigen Oberfläche mit standardisierten Ausgaben und einheitlicher Abrechnung zusammenführt.

Hybride Bereitstellung ist das am schnellsten wachsende Modell mit einer prognostizierten CAGR von 32,2 % bis 2031, da viele Betreiber weiterhin luftgespaltene oder streng kontrollierte OT-Umgebungen benötigen. Diese Käufer lehnen Cloud-Ökonomie nicht ab; sie kombinieren lokale Kontrolle mit zentralisierten Bedrohungsinformationen und Richtlinienverwaltung. In der Praxis hilft eine hybride Architektur Unternehmen, sicherheitskritische Prozesse und sensible Workloads vor Ort zu halten, während externe Tools für Analyse, Orchestrierung und Berichterstattung genutzt werden. On-Premises-Bereitstellung bleibt in Verteidigungs-, Versorgungs- und einigen Gesundheitsumgebungen relevant, wo Souveränität, Resilienz oder interne Richtlinien eine breitere Cloud-Nutzung noch einschränken. Der Markt für IoT-Infrastruktursicherheit durchläuft daher einen gemischten Übergang statt einer einfachen Verlagerung von On-Premises zur Cloud.

Nach Infrastrukturschicht: Zentralisierte Sicherheit ist ausgereift, während Edge-Ausgaben steigen

Die Cloud- und Rechenzentrumsschicht hielt im Jahr 2025 einen Anteil von 31,1 %, was die Reife zentralisierter Sicherheitsoperationen, Datenaggregation und Richtliniendurchsetzung im Markt für IoT-Infrastruktursicherheit widerspiegelt. Diese Schicht war historisch gesehen der einfachste Ort, um Protokollierung, Analysen und Bedrohungsinformationen zu konzentrieren, da sie nahe an gemeinsamen Rechenressourcen und unternehmensweiten Governance-Tools liegt. Sie profitiert auch von gut etablierten Cloud-Sicherheitsökosystemen, die Käufern Zugang zu gebündelten Kontrollen, Partnerintegrationen und skalierbaren Incident-Workflows bieten. Die Cloud- und Rechenzentrumsschicht bleibt daher ein wichtiger Ankerpunkt für den Markt für IoT-Infrastruktursicherheit, insbesondere für Unternehmen, die eine zentralisierte Übersicht über eine breite Mischung von Standorten und Gerätetypen anstreben. Gleichzeitig schwächt sich die alte Annahme ab, dass alle relevanten Telemetriedaten zu zentralisierten Systemen zurückfließen sollten.

Edge und Fog sind die am schnellsten wachsenden Infrastrukturschichten mit einer prognostizierten CAGR von 34,2 % bis 2031, da Latenz-, Souveränitäts- und Bandbreitenbedenken mehr Sicherheitsfunktionen näher an das Gerät drängen. Dies ist besonders wichtig in industriellen Umgebungen, wo Echtzeit-Entscheidungen wichtig sind und das Senden jedes Datenstroms nach oben Kosten, Verzögerungen und Exposition verursacht. Cisco erklärte, dass die Einbettung von Cyber Vision in Switch- und Router-ASICs die Gesamtbetriebskosten senken kann, während der Datenverkehrs-Overhead auf 2–5 % begrenzt wird, verglichen mit 50–80 % bei herkömmlichen SPAN-basierten Ansätzen. Fortinet erweiterte zudem die Inspektion auf MCP- und Agent-zu-Agent-Datenverkehr mit FortiOS 8.0 und demonstrierte damit, wie Anwendungs- und Plattformkontrollen sich parallel zu KI-integrierten IoT-Stacks weiterentwickeln. Die IoT-Infrastruktursicherheitsbranche erweitert sich nun von zentralisierter Cloud-Abwehr zu einem verteilten Modell, das Endpunktvertrauen, Netzwerktransparenz und lokale Richtliniendurchsetzung verknüpft.

Nach Unternehmensgröße: Großunternehmen setzen die Basis, während KMU neue Nachfrage erschließen

Großunternehmen machten im Jahr 2025 63,3 % des Umsatzes aus und sind damit der Ausgabenanker für den Markt für IoT-Infrastruktursicherheit. Ihre Führungsposition ergibt sich aus dem Umfang und der Komplexität vernetzter Betriebe, einschließlich OT-Umgebungen mit mehreren Standorten, globaler Lieferantennetzwerke, umfangreicher Compliance-Verpflichtungen und dem Bedarf an dedizierten Überwachungsteams. Diese Organisationen neigen auch dazu, breitere Plattformen zu kaufen, da die Kosten für die Integration vieler isolierter Tools im Laufe der Zeit schwer zu rechtfertigen werden. Infolgedessen helfen Großkunden dabei, Anbieter-Roadmaps rund um zentralisiertes Management, einheitlichen Asset-Kontext und domänenübergreifende Richtliniendurchsetzung zu gestalten. Der Markt für IoT-Infrastruktursicherheit (Internet of Things) ist nach wie vor stark von Großunternehmen für Vertragsvolumen, lange Bereitstellungszyklen und Referenzbereitstellungen in kritischen Sektoren abhängig.

Kleine und mittlere Unternehmen sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 29,1 % bis 2031, da Regulierungen und dienstleistungsbasierte Bereitstellung die Einstiegshürden senken. Viele kleinere Betreiber stehen nun vor formalen Verpflichtungen, die vor einigen Jahren noch nicht galten, und sind auch stärker exponiert, da Lieferanten-, Fertigungs-, Logistik- und Gebäudesysteme in breitere digitale Ökosysteme eingebunden werden. Der im Eingabewert genannte Schwellenwert für die NIS2-Abdeckung – Einrichtungen mit mehr als 50 Mitarbeitern oder 10 Millionen EUR (11,36 Millionen USD zu durchschnittlichen Wechselkursen von 2025) – zeigt, warum mittelständische Käufer Sicherheitsentscheidungen nicht länger aufschieben können. Anbieter reagieren mit Einstiegsrahmen, verwalteten Angeboten und vereinfachten Bereitstellungspfaden, die den Bedarf an großen internen Teams reduzieren. Dies erweitert die Käuferbasis des Marktes für IoT-Infrastruktursicherheit über globale Unternehmen hinaus auf frühere Einführer, die noch praktische, reibungsärmere Kontrollen benötigen.

Nach Branchenvertikale: Fertigung führt, während Smart-City-Programme schneller expandieren

Die Fertigung führte alle Vertikalen mit einem Umsatzanteil von 22,5 % im Jahr 2025 an und bleibt damit im Mittelpunkt des Marktes für IoT-Infrastruktursicherheit. Der Sektor kombiniert dichte Maschinenkonnektivität, alte und neue Geräte in derselben Umgebung, strenge Betriebszeitanforderungen und hohe Exposition gegenüber Ransomware und Betriebsunterbrechungen. Diese Bedingungen machen die Fertigung zu einer schwierigen Sicherheitsumgebung, da die Geräte zahlreich sind, die Betriebsfenster eng sind und das Änderungsmanagement eng mit dem Produktionsausstoß verbunden ist. Sicherheitsausgaben in dieser Vertikale werden auch durch einen wachsenden Governance-Druck in Industrieländern beeinflusst, wo Hersteller und ihre Lieferanten unter stärkerem Druck stehen, formale Kontrollen und Vorfallsbereitschaft nachzuweisen. Für den Markt für IoT-Infrastruktursicherheit bleibt die Fertigung die etablierteste Ausgabenbasis, da Sicherheitsausfälle die Produktion stoppen, Lieferungen unterbrechen und in kurzer Zeit sichtbare finanzielle Verluste verursachen können.

Smart Cities und Infrastruktur sind die am schnellsten wachsende Vertikale mit einer prognostizierten CAGR von 35,2 % bis 2031, da Digitalisierungsprogramme Sicherheitsanforderungen von Anfang an einbetten, anstatt sie als spätere Upgrades zu behandeln. Öffentliche Überwachung, intelligente Verkehrssysteme, Versorgungsunternehmen, vernetzte Gebäude und stadtweite digitale Dienste schaffen große Multi-Anbieter-Umgebungen, in denen Interoperabilität und kontinuierliches Monitoring unerlässlich sind. Stadtprogramme am Golf sind in diesem Kontext besonders wichtig, da sie KI-gestützte öffentliche Sicherheits- und Infrastruktursysteme mit in die Kernarchitektur eingeschriebener Sicherheit aufbauen. Gesundheitswesen, Energie und Versorgung, Transport und Logistik, Einzelhandel und Consumer-IoT, BFSI sowie Regierung und Verteidigung tragen ebenfalls bedeutende Nachfrage bei, obwohl die Mischung aus Endpunkt-, Netzwerk-, Cloud- und Anwendungsprioritäten je nach Betriebsumgebung unterschiedlich ist. Diese breitere vertikale Streuung hilft dem Markt für IoT-Infrastruktursicherheit, sich von einer hauptsächlich industriellen Basis zu einer vielfältigeren Infrastruktur- und Unternehmenssicherheitslandschaft zu entwickeln.

Geografische Analyse

Nordamerika behielt die größte regionale Position mit einem Anteil von 38,6 % im Jahr 2025 und spiegelt damit die reifen Unternehmenssicherheitsbudgets, die regulatorische Dichte und die breite Exposition kritischer Infrastrukturen der Region im Markt für IoT-Infrastruktursicherheit wider. Die Region profitiert auch von erheblichen öffentlichen Cybersicherheitsausgaben, die eine breitere Ökosystemnachfrage unterstützen. Das US-Verteidigungsministerium wies dem Haushaltsjahr 2026 8,31 Milliarden USD für Cybersicherheitsprogramme zu, während die CISA Meilensteine für das Haushaltsjahr 2026 für IoT- und OT-Asset-Management im Rahmen des Programms für kontinuierliche Diagnose und Minderung festlegte. Geschäftliche 5G-IoT-Verbindungen in Nordamerika werden voraussichtlich von 5 Millionen im Jahr 2025 auf 39 Millionen bis 2030 steigen, was sowohl die Nachfrage nach sicherer Edge-Konnektivität als auch die Angriffsfläche für Anbieter und Betreiber ausweitet. Kanada bietet eine Chance anderer Art, da eine vorsichtigere OT- und ICS-Budgetzuweisung Raum für Managed-Service-Provider und reibungsärmere Plattformangebote lässt.

Europa präsentiert die anspruchsvollste Compliance-Umgebung im Markt für IoT-Infrastruktursicherheit, da mehrere wichtige digitale und operative Sicherheitsrahmen gleichzeitig voranschreiten. NIS2, der Cyber Resilience Act, DORA und die Funkanlagenrichtlinie schaffen einen mehrschichtigen Anforderungssatz, der Betreiber, Hersteller und Anbieter betrifft, die vernetzte Produkte in der Region verkaufen. Deutschland fügt eine weitere Ebene durch KRITIS-bezogene Verpflichtungen hinzu, die die Rechenschaftspflicht ausweiten und Sicherheit tiefer in die Planung wesentlicher Infrastrukturen drängen. Diese Struktur macht Compliance-Fristen zu einem direkten Kaufauslöser, insbesondere für Gerätehersteller und Betreiber, die Schwachstellenberichterstattung, Produkthärtung und formale Governance-Prozesse vor Ablauf der Fristen eingerichtet haben müssen.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 32,2 % im Markt für IoT-Infrastruktursicherheit (Internet of Things) bis 2031 expandieren, was sowohl das Ausmaß der Bereitstellung als auch die Geschwindigkeit neuer Projektbildung in Fertigung und intelligenter Infrastruktur widerspiegelt. Japan bleibt wichtig, da Telekommunikationsbetreiber Sicherheit als Teil der Konnektivität selbst positionieren, wie die Einführung von docomo business SIGN durch NTT Docomo Business im Dezember 2025 mit integrierten Sicherheitsfunktionen für IoT-Dienste zeigt. Südamerika, der Nahe Osten und Afrika repräsentieren eine kleinere Basis, aber die Richtung ist stark, da industrielle Digitalisierung und Smart-City-Programme Sicherheit viel früher als zuvor in neue Projekte einbringen.

Wettbewerbslandschaft

Der Markt für IoT-Infrastruktursicherheit ist mäßig konsolidiert. Cisco Systems, Palo Alto Networks, Fortinet und Microsoft prägen die Plattformschicht, während Claroty, Armis, Nozomi Networks, Darktrace und Forescout stärker in spezialisierten OT- und cyber-physischen Umgebungen konkurrieren. Plattformführer setzen zunehmend auf KI-gesteuerte Vereinheitlichung als Hauptstrategie, da Kunden weniger Konsolen, gemeinsamen Asset-Kontext und Richtlinienkontrollen wünschen, die über IT-, OT-, IoT- und Cloud-Umgebungen hinweg funktionieren. Cisco erweiterte AI Defense und KI-bewusstes SASE im Februar 2026 und fügte eine KI-Stückliste, einen MCP-Katalog und Echtzeit-Leitplanken für agentische Anwendungsfälle innerhalb seines breiteren Sicherheitsgefüges hinzu. Fortinet verstärkte diese Richtung mit FortiOS 8.0, das sichere KI-Kontrollen, gefügebasierte KI-Agenten, flexible SASE-Optionen und Unterstützung für souveräne Bereitstellungen für Kunden mit strengeren Datensouveränitätsanforderungen hinzufügte.

Spezialanbieter sind weiterhin relevant, da viele industrielle Käufer großen Wert auf passive Monitoring-Genauigkeit, Protokollabdeckung und Bereitstellungsflexibilität in sensiblen oder luftgespaltenen Umgebungen legen. Clarotys Series-F-Runde von 150 Millionen USD im Januar 2026 zeigte, dass die Investorenunterstützung für spezialisierte Sicherheit kritischer Infrastrukturen stark bleibt, auch wenn der Markt reift. Die Übernahme von SquareX durch Zscaler im Februar 2026 zeigt, wie angrenzende Kontrollen in die Browser-Schicht vordringen, was für IoT-Verwaltungsschnittstellen und verteilte Zugriffsumgebungen relevant ist. Das bedeutet, dass der Markt für IoT-Infrastruktursicherheit nicht nur rund um Firewalls oder Endpunkt-Tools konsolidiert; er reorganisiert sich rund um breitere Vertrauens-, Zugangs- und operative Transparenzmodelle.

Wettbewerbsdifferenzierung ist zunehmend an die Tiefe industrieller Protokolle, Maschinenidentität und die Fähigkeit gebunden, Geräte zu überwachen, ohne den Echtzeit-Betrieb zu stören. Ciscos netzwerknatives Cyber-Vision-Modell und der integrierte Gerätesicherheitsansatz von Palo Alto Networks zeigen beide, wie große Anbieter OT- und IoT-Sicherheit in breitere Unternehmensplattformen integrieren, anstatt sie als separate Tools zu belassen. Die Einführung einer einheitlichen Vertrauenslebenszyklus-Verwaltungsplattform durch OmniTrust im März 2026 weist auf ein weiteres Schlachtfeld hin, auf dem Anbieter versuchen, Hardware-Vertrauen, Identität, Firmware, Gerät, Cloud und KI-Governance in eine einzige kontinuierliche Kette zu verbinden. Das Ergebnis ist ein Markt, in dem Spezialtiefe noch immer wichtig ist, aber die Wechselkosten für Käufer steigen, die plattformgeführte Sicherheitsgefüge über vernetzte Infrastrukturen hinweg einführen.

Marktführer für IoT-Infrastruktursicherheit

Cisco Systems, Inc.

Palo Alto Networks, Inc.

Fortinet, Inc.

IBM Corporation

Microsoft Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Device Authority und Xalient schlossen eine strategische Partnerschaft, um die KeyScaler-Identitätsverwaltungsplattform von Device Authority in das verwaltete Sicherheitsdienstleistungsangebot von Xalient zu integrieren, mit dem Ziel, Energie-, Versorgungs-, Fertigungs- und Gesundheitssektoren mit automatisiertem, Zero-Trust-IoT-Gerätelebenszyklus-Management zu bedienen. Die Partnerschaft reagiert direkt auf die steigenden Verpflichtungen aus dem EU Cyber Resilience Act und NIST-Compliance für die Governance von Geräteidentitäten.

- Mai 2026: Fortinet erweiterte sein FortiGate-G-Serienportfolio um die Modelle FortiGate 3500G und 400G und lieferte damit ASIC-beschleunigte Leistung für KI-gesteuerte Workloads auf Rechenzentrum- bzw. Unternehmens-Edge-Ebene. Der 3500G bietet 595,0 Gigabit pro Sekunde Firewall-Durchsatz, das 3,4-Fache des Wettbewerbsdurchschnitts, und erweitert das KI-gesteuerte Sicherheitsgefüge mit nativer Shadow-KI-Erkennung und der MCP-Datenverkehrsinspektion von FortiOS 8.0 für IoT- und agentische KI-Umgebungen.

- April 2026: Corsha erhielt einen Alleinauftrag über 50 Millionen USD als Indefinite Delivery, Indefinite Quantity-Vertrag von der US Defense Logistics Agency, um maschinenidentitätsgesteuerte Zero-Trust-Konnektivität über die kritischen Betriebssysteme der DLA bereitzustellen, einschließlich Gebäudemanagement, fortschrittlicher Fertigung und Kraftstoffverteilungsinfrastruktur.

- April 2026: Palo Alto Networks integrierte Device Security, ehemals IoT Security, in sein Precision AI Pro Bundle mit Strata Cloud Manager und vereinheitlichte damit die Erkennung und Klassifizierung von über 3.600 Geräteattributen über IT-, IoT-, OT- und IoMT-Assets hinweg, die Durchsetzung von virtuellem Patching und automatisch generierte NIST-, IEC- und HIPAA-Compliance-Berichte, wobei das bisherige IoT-Sicherheitsportal für August 2026 zur Abschaltung vorgesehen ist.

Berichtsumfang des globalen Marktes für IoT-Infrastruktursicherheit

IoT-Infrastruktursicherheit umfasst eine Reihe von Technologien, Richtlinien und Praktiken, die darauf ausgelegt sind, das gesamte Internet-of-Things-Ökosystem zu schützen. Dazu gehören Geräte, Netzwerke, Edge-Gateways, Cloud-Plattformen und Anwendungen, die alle anfällig für Cyberbedrohungen, unbefugten Zugriff, Datenverletzungen und Betriebsunterbrechungen sind. Zu den wichtigsten Maßnahmen gehören die Sicherung von Geräteidentitäten und Firmware, die Verschlüsselung von Daten sowohl bei der Übertragung als auch im Ruhezustand, die Überwachung des Netzwerkverkehrs auf Anomalien, die Durchsetzung strenger Zugriffskontrollen und die Sicherstellung der Compliance über alle Schichten der IoT-Bereitstellung hinweg. Diese Bemühungen sind entscheidend, um die Vertraulichkeit, Integrität und Verfügbarkeit vernetzter Systeme und der von ihnen erzeugten Daten zu wahren.

Der Bericht zum Markt für IoT-Infrastruktursicherheit ist segmentiert nach Sicherheitstyp (Netzwerksicherheit, Endpunktsicherheit, Anwendungssicherheit, Cloud-Sicherheit und andere Sicherheitstypen), Bereitstellung (On-Premises, Cloud-basiert und Hybrid), Infrastrukturschicht (Geräte-/Endpunktschicht, Konnektivitäts-/Netzwerkschicht, Edge-/Fog-Schicht, Cloud- und Rechenzentrumsschicht sowie Anwendungs- und Plattformschicht), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Gesundheitswesen, Energie und Versorgung, Transport und Logistik, Smart Cities und Infrastruktur, Einzelhandel und Consumer-IoT, BFSI, Regierung und Verteidigung sowie andere Branchenvertikalen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Netzwerksicherheit |

| Endpunktsicherheit |

| Anwendungssicherheit |

| Cloud-Sicherheit |

| Andere Sicherheitstypen |

| On-Premises |

| Cloud-basiert |

| Hybrid |

| Geräte-/Endpunktschicht |

| Konnektivitäts-/Netzwerkschicht |

| Edge-/Fog-Schicht |

| Cloud- und Rechenzentrumsschicht |

| Anwendungs-/Plattformschicht |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Gesundheitswesen |

| Energie und Versorgung |

| Transport und Logistik |

| Smart Cities und Infrastruktur |

| Einzelhandel und Consumer-IoT |

| BFSI |

| Regierung und Verteidigung |

| Andere Branchenvertikalen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Brasilien |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Sicherheitstyp | Netzwerksicherheit | |

| Endpunktsicherheit | ||

| Anwendungssicherheit | ||

| Cloud-Sicherheit | ||

| Andere Sicherheitstypen | ||

| Nach Bereitstellungsmodell | On-Premises | |

| Cloud-basiert | ||

| Hybrid | ||

| Nach Infrastrukturschicht | Geräte-/Endpunktschicht | |

| Konnektivitäts-/Netzwerkschicht | ||

| Edge-/Fog-Schicht | ||

| Cloud- und Rechenzentrumsschicht | ||

| Anwendungs-/Plattformschicht | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Branchenvertikale | Fertigung | |

| Gesundheitswesen | ||

| Energie und Versorgung | ||

| Transport und Logistik | ||

| Smart Cities und Infrastruktur | ||

| Einzelhandel und Consumer-IoT | ||

| BFSI | ||

| Regierung und Verteidigung | ||

| Andere Branchenvertikalen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für IoT-Infrastruktursicherheit im Jahr 2026?

Der Markt für IoT-Infrastruktursicherheit wird im Jahr 2026 auf 57,26 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 26,82 % 187,84 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach Lösungen für IoT-Infrastruktursicherheit an?

Nordamerika hielt im Jahr 2025 mit 38,6 % den größten regionalen Anteil aufgrund reifer Unternehmensbudgets, intensiver Regulierungsaktivität und starker öffentlicher Cybersicherheitsausgaben.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Groß angelegte Smart-City-Einführungen und industrielle Digitalisierungsinitiativen in China, Indien und Südostasien treiben eine CAGR von 32,2 % an.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 32,2 %, unterstützt durch groß angelegte IoT-Einführung, industrielle Expansion und Smart-Infrastruktur-Programme.

Welcher Sicherheitstyp generiert derzeit den höchsten Umsatz?

Netzwerksicherheit führte im Jahr 2025 mit einem Anteil von 35,4 %, da die Konnektivitätsschicht der wichtigste Kontrollpunkt für Gerätetransparenz, Segmentierung und frühe Bedrohungserkennung bleibt.

Warum sind Cloud-basierte Bereitstellungen in diesem Bereich so prominent?

Cloud-basierte Bereitstellung hielt im Jahr 2025 57,2 % des Umsatzes, da Käufer zentralisierte Transparenz, Abonnementökonomie, elastische Analysekapazität und schnellere Funktionsbereitstellung schätzen.

Seite zuletzt aktualisiert am: