Indien Innenstadtlogistik Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 33.5 Milliarden US-Dollar |

| Marktgröße (2026) | 34.93 Milliarden US-Dollar |

| Marktgröße (2031) | 43.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.26% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien Innenstadtlogistik Marktanalyse von Mordor Intelligence

Die Größe des Indien-Innenstadtlogistik Markts wird für 2026 auf USD 34,93 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 33,5 Milliarden, mit Prognosen für 2031 von USD 43,06 Milliarden, wachsend mit einer CAGR von 4,26 % über den Zeitraum 2026–2031.

Gestiegene E-Commerce-Volumina, staatliche Infrastrukturprogramme und eine rasche Technologieadoption bilden die Grundlage dieses Wachstums, obwohl städtische Verkehrsstaus und eine fragmentierte Basis von Kleinfuhrparkbetreibern weiterhin die Margen belasten. Transportdienstleistungen bleiben der Umsatzschwerpunkt, der Quick-Commerce treibt die Nachfrage nach Same-Day-Lieferung an, und politische Initiativen wie PM-Gati Shakti lenken Investitionen in multimodale Netzwerke, die städtische Knotenpunkte effizienter miteinander verbinden. Tier-1-Metropolen dominieren nach wie vor das Geschehen, doch Tier-3-Städte wachsen schneller auf der Grundlage der Digitalisierung des Einzelhandels, was Betreiber dazu veranlasst, ihre geografischen Präsenzen zu diversifizieren. Die Konsolidierung, die sich in Übernahmen wie dem Kauf von Ecom Express durch Delhivery widerspiegelt, signalisiert einen Wandel hin zu integrierten Plattformen, die in der Lage sind, eine durchgängige städtische Auftragsabwicklung bereitzustellen.

Wichtigste Erkenntnisse des Berichts

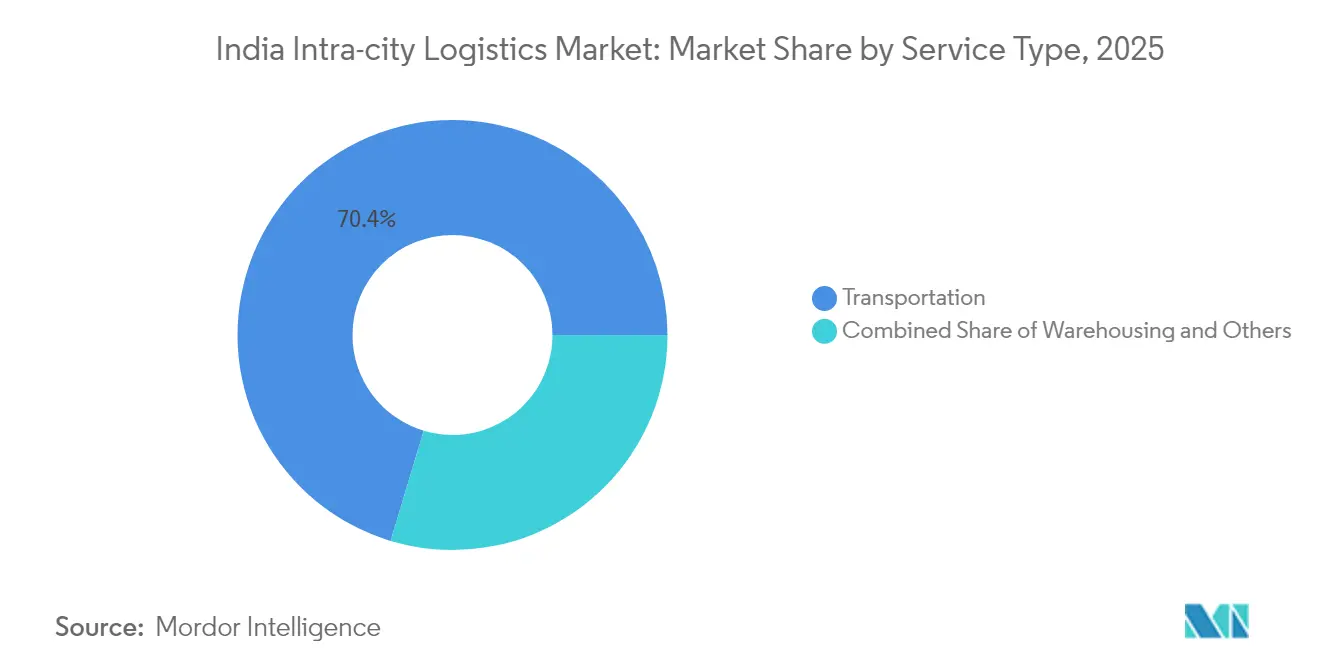

- Nach Dienstleistung erfasste der Transport im Jahr 2025 einen Marktanteil von 70,35 % am Indien-Innenstadtlogistik Markt, während Mehrwertdienstleistungen bis 2031 mit einer CAGR von 3,67 % wachsen sollen.

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteilsanteil von 58,30 % am Indien-Innenstadtlogistik Markt, und C2C soll im Zeitraum 2026–2031 mit einer CAGR von 3,38 % expandieren.

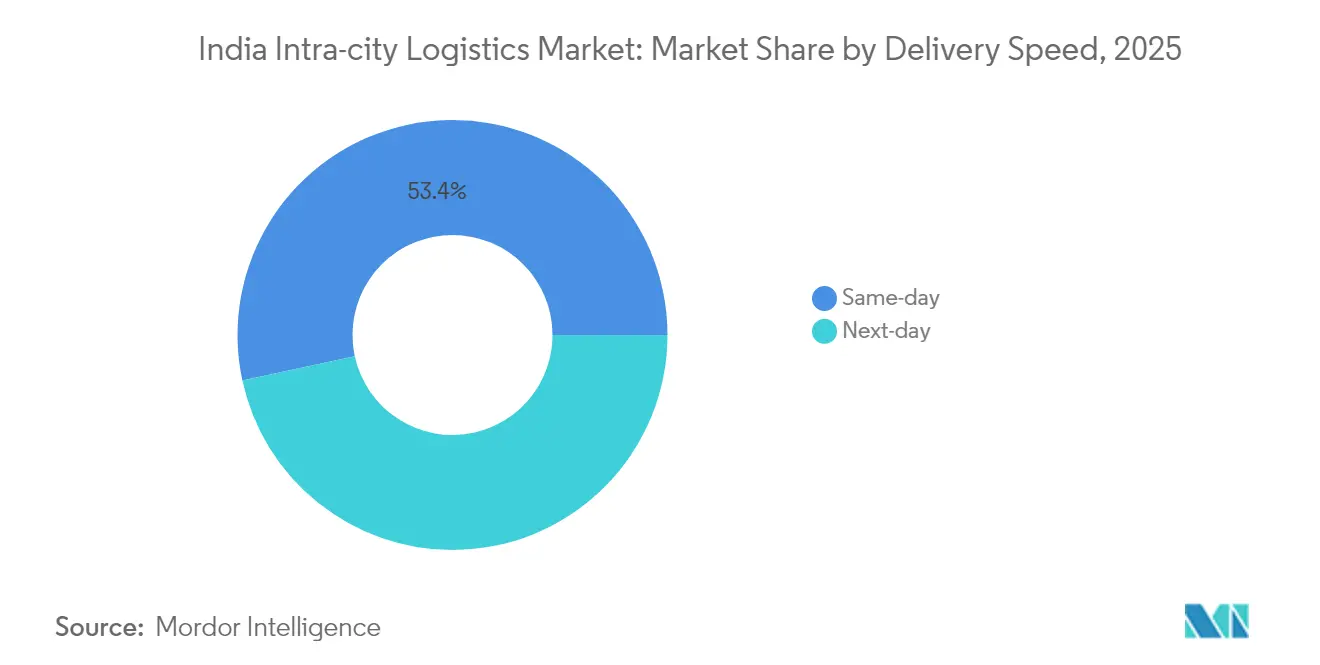

- Nach Liefergeschwindigkeit machten Same-Day-Dienste im Jahr 2025 einen Marktanteil von 53,40 % am Indien-Innenstadtlogistik Markt aus und führen das Wachstum mit einer CAGR von 4,41 % bis 2031 an.

- Nach Endnutzer repräsentierte der E-Commerce-Einzelhandel im Jahr 2025 einen Marktanteil von 46,62 % am Indien-Innenstadtlogistik Markt und entwickelt sich mit einer CAGR von 4,73 % bis 2031 weiter.

- Nach Geografie trugen Tier-1-Metropolen im Jahr 2025 einen Umsatzanteil von 58,40 % bei, während Tier-3-Städte im Prognosezeitraum mit der höchsten CAGR von 4,32 % verzeichnet werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Indien Innenstadtlogistik Markt: Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der E-Commerce-Pakete | +1.2% | Global, mit Schwerpunkt in Tier-1-Metropolen und rascher Expansion in Tier-2/3 | Mittelfristig (2–4 Jahre) |

| Nationale Logistikpolitik & Umsetzung von PM-Gati Shakti | +0.8% | National, mit frühen Gewinnen in Delhi NCR, Mumbai, Bengaluru | Langfristig (≥ 4 Jahre) |

| In städtischen Güterverkehrsmasterplänen vorgeschriebene städtische Konsolidierungszentren | +0.6% | Tier-1-Metropolen, mit Ausweitung auf wichtige Tier-2-Städte | Mittelfristig (2–4 Jahre) |

| Digitalisierungswelle des Einzelhandels in Tier-2/3-Städten | +0.7% | APAC-Kerngebiet, Ausstrahlungseffekte auf kleinere städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Rasche Elektrifizierung der Letzte-Meile-Flotten | +0.5% | National, mit Pilotprogrammen in wichtigen Metropolen | Langfristig (≥ 4 Jahre) |

| Durch ONDC getriebene offene Logistik-Interoperabilität | +0.4% | National, mit früher Einführung in technologisch fortschrittlichen Städten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der E-Commerce-Pakete

Same-Day-Lieferung erfasste im Jahr 2024 einen Anteil von 54,0 % im Segment Liefergeschwindigkeit, was die Erwartungen der Verbraucher nach Unmittelbarkeit unterstreicht und den Indien-Innenstadtlogistik Markt antreibt. Quick-Commerce-Unternehmen wie Zepto und Blinkit mieten Klasse-A-Lagerhallen und treiben die landesweite Nachfrage bis 2025 auf über 300 Millionen Quadratfuß. Die Verbreitung von Mikro-Fulfillment-Centern definiert die Letzte-Meile-Routenplanung neu, verkürzt Fahrstrecken und erhebt Echtzeittransparenz zu einer operativen Notwendigkeit. Logistikdienstleister setzen KI-gestützte Dispositionstools ein, um die Flottenauslastung zu optimieren und Umlaufzeiten unter dreißig Minuten sicherzustellen. Der E-Commerce-Anteil von 47,0 % bei den Endnutzern macht ihn zum entscheidenden Wachstumskatalysator für städtische Lieferinvestitionen[1]„Unterzeichnung eines Darlehens über 350 Millionen USD zwischen der Regierung Indiens und der ADB,” Presseinformationsbüro, pib.gov.in.

Nationale Logistikpolitik und Umsetzung von PM-Gati Shakti

Staatliche Programme modernisieren die multimodale Infrastruktur und die digitale Verwaltung. Das im Dezember 2024 unterzeichnete SMILE-Darlehen über USD 350 Millionen finanziert intelligente Systeme und standardisierte Lagerrahmen, die Übergabeverzögerungen im Indien-Innenstadtlogistik Markt reduzieren. ULIP überschritt im März 2025 100 Crore API-Aufrufe, was auf eine rasche Dateninteroperabilität hinweist, die den Papieraufwand reduziert und die Fahrzeugabfertigungen beschleunigt. Multimodale Logistikparks im Rahmen von PM-Gati Shakti verbinden städtische Verteilernetzwerke mit der Schiene und Schnellstraßen und verkürzen die Transitzeiten von der ersten bis zur letzten Meile. Diese strukturellen Verbesserungen helfen dem Sektor, sich dem Ziel der Nationalen Logistikpolitik anzunähern, die Logistikkosten von 14 % auf 8 % des BIP zu senken, und schaffen Spielraum für Wettbewerbsfähigkeit im städtischen Güterverkehr[2]„Lagernachfrage und Mieten verzeichnen Anstieg,” Business Standard, business-standard.com.

In städtischen Güterverkehrsplänen vorgeschriebene städtische Konsolidierungszentren

Städtische Masterpläne schreiben nun Konsolidierungsdrehscheiben am Stadtrand vor, um den eingehenden Güterverkehr zu rationalisieren. Einrichtungen entlang neuer Korridore, darunter der Mumbai Trans Harbour Link und der Dwarka Expressway in Delhi, leiten palettierte Lasten in kleinere Elektrotransporter für die letzte Meile um. Diese Drehscheiben-und-Speichen-Logik reduziert die Fahrzeugfahrten in überfüllten Stadtzentren, entlastet knappe Stellflächen und verringert Emissionen. Öffentlich-private Partnerschaften verwalten die Landpooling-Vorgänge, während Betreiber Zeitbuchungs-Apps einsetzen, die Anlieferzeiten in Zehn-Minuten-Fenstern zuweisen, um Standzeiten zu reduzieren. Erste Ergebnisse im Raum Delhi NCR zeigen eine Reduzierung der innertägigen Verkehrsspitzen um 12 %, was reibungslosere Paketflüsse und höhere Kennzahlen für pünktliche Lieferungen unterstützt.

Digitalisierungswelle des Einzelhandels in Tier-2/3-Städten

Zunehmende Smartphone-Verbreitung und die Einführung von Fintechs treiben den Online-Handel in Bhopal, Coimbatore, Surat und anderen mittelgroßen Städten voran. Diese Zentren verzeichnen die schnellste CAGR von 4,40 % innerhalb des Indien-Innenstadtlogistik Markts, da KMU auf Online-Storefronts umsteigen. Logistikunternehmen, die frühzeitig Mikrodrehscheiben einrichten, sichern sich kostenvorteile-begünstigte Routen und Markentreue als Erstanbieter. Lokale Regierungen erweitern Lageranreize und vereinfachen Zonierungs-Genehmigungen, was die Bereitstellungszeiten von achtzehn auf zwölf Monate verkürzt. Betreiber pilotieren auch elektrische Zweiräder, die auf enge Gassen zugeschnitten sind, und senken so Lieferkosten, während sie Nachhaltigkeitsvorgaben erfüllen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwere städtische Verkehrsstaus und knappe Stellflächen | -0.9% | Tier-1-Metropolen, mit Ausweitung auf wichtige Tier-2-Städte | Kurzfristig (≤ 2 Jahre) |

| Hyper-fragmentierte Basis von Kleinfuhrparkbetreibern | -0.6% | National, mit Schwerpunkt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Grundstücks- und Compliance-Kosten für Mikro-Fulfillment-Standorte | -0.7% | Tier-1-Metropolen und wachstumsstarke Tier-2-Städte | Langfristig (≥ 4 Jahre) |

| Ausstehende Sicherheits- und Sozialversicherungsvorschriften für Gig-Worker | -0.4% | National, mit sofortigen Auswirkungen im organisierten Sektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwere städtische Verkehrsstaus und knappe Stellflächen

Lieferfahrzeuge sehen sich in Mumbai und Bengaluru während der Hauptverkehrszeiten Durchschnittsgeschwindigkeiten von unter 15 km/h gegenüber, was die Flottenproduktivität mindert und die Kraftstoffkosten erhöht. Grundstückstransaktionen stiegen im Jahr 2024 auf 2.335 Acres in 23 Städten, wobei die Preise auf INR 17 Crore pro Acre (umgerechnet USD 20,3 Millionen) anstiegen, was die Terminalentwicklung erschwert. Knappe Ladebuchten erzwingen Doppelparken, das Bußgelder nach sich zieht und die Umlaufzeiten verlängert. Während Infrastruktur-Großprojekte Entlastung versprechen, erstrecken sich ihre Inbetriebnahmezeitpläne über unmittelbare betriebliche Horizonte hinaus, was Spediteure dazu zwingt, dynamische Routensoftware und nächtliche Lieferfenster einzusetzen, um den Verkehrsstau zu bewältigen[3]„Das Postministerium und Amazon unterzeichnen wegweisendes MoU zur Verbesserung der Logistikzusammenarbeit.” Kommunikationsministerium, Presseinformationsbüro, pib.gov.in.

Ausstehende Sicherheits- und Sozialversicherungsvorschriften für Gig-Worker

Die Umsetzung des Gesetzbuchs über soziale Sicherheit 2020 erweitert EPFO- und Versicherungsleistungen auf 3 Millionen Plattformfahrer. Die Einhaltung könnte die Lohnausgaben organisierter Logistikunternehmen um 15–20 % erhöhen und die Margen im Indien-Innenstadtlogistik Markt komprimieren. Betreiber müssen Unfallversicherungsprämien, digitale Anwesenheitssysteme und Beschwerde-Portale einführen. Kleinere Flotten kämpfen mit dem Verwaltungsaufwand, was die Branchenkonsolidierung beschleunigt, da größere Plattformen eigenständige Fahrradbesitzer übernehmen und Leistungsprogramme standardisieren, um das Arbeitsangebot zu sichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Dominanz des Transports inmitten von Mehrwertdienstleistungswachstum

Der Transport hielt im Jahr 2025 einen Marktanteil von 70,35 % am Indien-Innenstadtlogistik Markt, angetrieben durch den nicht-diskretionären Bedarf an städtischer Güterbeförderung. Das Wachstum setzt sich fort, da E-Commerce-Volumina steigen und die Essenslieferung in Metropolen und Tier-2-Städten zunimmt. Lagerungs- und Distributionsdienstleistungen expandieren stetig, unterstützt durch städtische Konsolidierungszentren, die als Bereitstellungspunkte für die Mikro-Fulfillment-Abwicklung dienen. Das Mehrwertdienstleistungssegment, heute noch kleiner, verzeichnet eine CAGR von 3,67 %, da Kunden Retourenlogistik, Echtzeit-Tracking und Premium-Dienstleistungen verlangen.

Die Digitalisierung verändert die Serviceökonomie. KI-gestützte Routenoptimierung steigert die Fahrzeugauslastung, während automatisierte Rechnungsstellung die Backoffice-Zyklen für mittelständische Betreiber verkürzt. Die Indien-Innenstadtlogistik-Branche bündelt zunehmend Transport mit Bestandsmanagement, was Verladern die Auslagerung integrierter Arbeitsabläufe ermöglicht. Umwelt-Compliance ist ein weiterer Katalysator: Verlader schätzen Partner, die Flotten nach BS6-Normen zertifizieren und Elektrotransporter einsetzen, womit Mehrwertdienstleistungen in Vertragsangeboten als Differenzierungsmerkmal positioniert werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsmodell: B2C-Führerschaft mit aufstrebendem C2C

Das B2C-Modell dominierte den Indien-Innenstadtlogistik Markt im Jahr 2025 mit einem Umsatzanteil von 58,30 %, ein direktes Ergebnis der E-Commerce-Beschleunigung und der Verbraucherpräferenz für Haustürlieferungen. Die Partnerschaft von Amazon mit den Indischen Eisenbahnen, die auf über 120 Intercity-Routen skaliert, veranschaulicht, wie große Plattformen nationale Hauptstrecken mit der städtischen Distribution integrieren. B2B-Sendungen bleiben bedeutend, insbesondere für FMCG und Pharma, aber ihr Wachstum ist im Vergleich zu Einzelhandelspaketen langsamer.

C2C-Lieferungen, obwohl heute nur ein einstelliger Anteil, beschleunigen sich mit 3,38 %, da die offene Logistikschicht von ONDC die Eintrittsbarrieren senkt. Privatpersonen, die in sozialen Medien verkaufen, können jetzt zu nahezu Unternehmenstarifen auf Standardpaket-Netzwerke zugreifen, was die Peer-to-Peer-Sendungsvolumen ausweitet. Für Logistikunternehmen stellt C2C einen inkrementellen Auslastungshebel dar, der Rückfrachtkapazitäten füllt und Spitzenarbeitslasten glättet.

Nach Liefergeschwindigkeit: Same-Day-Dienste führen die Innovation an

Same-Day-Angebote hielten im Jahr 2025 einen Anteil von 53,40 % am Indien-Innenstadtlogistik Markt und sollen mit 4,41 % CAGR am schnellsten wachsen. Mikro-Fulfillment-Center innerhalb von 3–5 km von dichten Wohngebieten ermöglichen 30-Minuten-Lieferungen für Lebensmittel- und Apothekenbestellungen. Betreiber setzen KI ein, um Bestellungen geografisch zu bündeln und die Standzeiten an Abholpunkten zu reduzieren.

Next-Day-Dienste (24–48 Stunden) bleiben für sperrigere Lagereinheiten und entlegene Vororte relevant, wo Same-Day-Wirtschaftlichkeit herausfordernd ist. Plattformen wie CityXfer sind auf großformatige Waren spezialisiert und erzielen durch geschulte Crews und individuelle Befestigungsvorrichtungen niedrigere Schadensquoten. Die Marktdifferenzierung hängt von Zuverlässigkeit des Service und transparenten Lieferzeitschätzungen ab, nicht allein von der Geschwindigkeit, was Spediteure dazu veranlasst, in IoT-Tags und kundenorientierte Apps zu investieren, die Echtzeit-Fahrzeugstandorte bereitstellen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: E-Commerce-Einzelhandel treibt die Marktentwicklung voran

Der E-Commerce-Einzelhandel machte im Jahr 2025 einen Marktanteil von 46,62 % am Indien-Innenstadtlogistik Markt aus und soll bis 2031 eine CAGR von 4,73 % erzielen. Mode, Beauty und Elektronik führen den Lagereinheiten-Durchsatz an, doch Lebensmittel und Gesundheitsgrundstoffe gewinnen aufgrund des Verbrauchervertrauens in Online-Frischware an Bedeutung. Das Gesundheitssegment gewinnt durch strenge Kühlkettenanforderungen an Bedeutung, die organisierten Anbietern mit temperaturkontrollierten Mikrodrehscheiben zugutekommen.

Die Retourenlogistik expandiert parallel zum Absatz, insbesondere im Bekleidungsbereich, wo die Retourenquoten 20 % übersteigen. Spezialisierte Anbieter bieten Qualitätsprüfungen an der Haustür und sofortige Rückerstattungen an, was das Kundenerlebnis verbessert. Weiße Ware und Möbelkategorien treiben die Nachfrage nach Zwei-Techniker-Teams an, die in Montage und Rückholung geschult sind, was Komplexität, aber auch hochmargige Serviceschichten innerhalb der Indien-Innenstadtlogistik-Branche hinzufügt.

Geografische Analyse

Die regionale Konzentration bleibt ausgeprägt, doch die Wachstumsvektoren verschieben sich. Nord- und Westindien, verankert durch das Hauptstadtregion Delhi NCR und die Metropolregion Mumbai, behaupten weiterhin einen großen Anteil am Indien-Innenstadtlogistik Markt. Delhi NCR führte 2024 mit 36 Immobilientransaktionen, während Mumbai 407 Acres Industrieland absorbierte. Beide Regionen profitieren von Schnellstraßen und Hafenanbindungen, die eingehende Hauptstreckenfahrten verkürzen und dichte Letzte-Meile-Netzwerke speisen.

Die südlichen Bundesstaaten bieten den nächsten Wachstumsabschnitt. Bengalurus technologiezentrierte Wirtschaft treibt Premium-Paketflüsse an, und Hyderabads 340 km langer Regionaler Ringstraße eröffnet Grünfeldkorridore für Klasse-A-Hallen. Chennai und Delhi NCR zusammen trugen 2024 rund 50 % der Lager-Leasingaktivitäten bei, was die anhaltende Nachfrage nach städtischen Konsolidierungsassets widerspiegelt. Staatliche Anreize für Solaranlagen auf Dächern und Elektrofahrzeug-Ladestationen fördern nachhaltige Einrichtungen, die die Lebenszykluskosten senken.

Der Osten, wenngleich kleiner, gewinnt auf der Grundlage der Hafenmodernisierung in Kolkata und Paradip an Fahrt. Dedizierte Güterkorridore im Rahmen der Act-East-Politik erschließen neuen Hinterlandzugang und ermöglichen es Verladern, überfüllte transwestliche Routen zu umgehen. Odishas Einheitliche Genehmigungserteilung verkürzt Genehmigungszyklen für Logistikparks und zieht Erstinvestoren an, die auf mineralreiche Cluster und wachsende Einzelhandelsbasen in Bhubaneswar und Cuttack abzielen. Die Entwicklung jeder Region unterstreicht die Notwendigkeit für Netzwerkplaner, agile Asset-Präsenzen aufrechtzuerhalten, die auf die lokale Nachfragekörnigkeit abgestimmt sind.

Wettbewerbslandschaft

Der Indien-Innenstadtlogistik Markt ist mäßig fragmentiert, konsolidiert sich jedoch, da Technologie und Compliance die Betriebsschwellen anheben. Delhiverys Übernahme von Ecom Express für Rs 1.407 Crore erweitert seine Letzte-Meile-Reichweite und diversifiziert die Dienstleistungsbereiche in Tier-3-Geografien. Amazons vertiefende Partnerschaft mit den Indischen Eisenbahnen und India Post erweitert seinen Zugang zu 160.000 Postfilialen und schließt Netzwerklücken, wo private Flotten dünn sind.

Digitale Interoperabilität über ONDC ermöglicht kleinen Kurierfirmen, sich in einheitliche Routing-Stacks einzuklinken, was den Preiswettbewerb intensiviert und gleichzeitig die Paketabdeckung erweitert. KI-zentrierte Spezialisten wie COGOS Technologies nutzen prädiktive Analysen, um Ladungen mit Leerkapazitäten in über 300 Städten abzugleichen, unterstützt durch jüngste Seed-Finanzierungen, die Plattform-Rollouts beschleunigen. Die Einhaltung von Umweltnormen und Sicherheitsvorschriften für Gig-Worker begünstigt kapitalisierte Betreiber, die BS6-Flottenaufrüstungen und Sozialversicherungsprogramme finanzieren können, und drängt unterkapitalisierte Mikrobetreiber allmählich aus dem Markt.

Da Marktführer auf integrierte Lösungen konvergieren, verlagert sich die Differenzierung auf Servicequalität und Datentransparenz. Echtzeit-Tracking-APIs, Self-Service-Dashboards für Kunden und Carbon-Reporting-Module sind nun Basisanforderungen in Vertragsausschreibungen. Allianzen zwischen Fracht-Tech-Startups und traditionellen Drittanbieter-Logistikdienstleistern (3PLs) nehmen zu, um digitale Agilität mit Asset-Dichte zu kombinieren, und gestalten eine Landschaft, in der Größe und Technologie als zwei Säulen des Wettbewerbsvorteils nebeneinander bestehen.

Führende Unternehmen der Indien-Innenstadtlogistik-Branche

Delhivery

Blue Dart Express

Shadowfax

Ekart Logistics

CityXfer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mahindra Logistics schloss eine Partnerschaft mit Asian Paints für Premium-Hauptstreckendienstleistungen im Rahmen seines Pro-Trucking-Programms ab und setzte dabei BS6-Flotten und Sicherheitsanalysen ein.

- Dezember 2024: Die Regierung Indiens und die ADB unterzeichneten ein SMILE-Programmdarlehn über USD 350 Millionen zur Finanzierung multimodaler Logistikinfrastruktur.

- Oktober 2024: Das Postministerium und Amazon unterzeichneten ein MoU zur Ausweitung der Paketzusammenarbeit auf 160.000 Postfilialen.

- August 2024: Amazon Transportation Services und die Indischen Eisenbahnen skalieren Paketzüge von einer Route im Jahr 2019 auf über 120 Routen in 91 Städten.

Berichtsumfang des Indien-Innenstadtlogistik Marktberichts

Innenstadtlogistik geht nicht nur darum, Pakete in 30 Minuten zu liefern. Es geht darum, die geschäftlichen Herausforderungen zu lösen, mit denen Unternehmen konfrontiert sind, und Fähigkeiten aufzubauen, um jede Art von Warenbeförderung unabhängig von Maßstab und Größe nahtlos auszuführen. Der indische Innenstadtlogistik Markt ist nach Dienstleistung (Transport, Lagerung und Distribution sowie Mehrwertdienstleistungen) und nach Stadt (Delhi, Bangalore, Mumbai, Hyderabad, Chennai und Sonstiges) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den indischen Innenstadtlogistik Markt in Wertangaben (USD Milliarden) für alle oben genannten Segmente.

| Transport |

| Lagerung und Distribution |

| Mehrwertdienstleistungen |

| B2B |

| B2C |

| C2C |

| Same-Day (< 24 Std.) |

| Next-Day (24–48 Std.) |

| E-Commerce-Einzelhandel |

| Mode und Lifestyle |

| Beauty, Wellness und Körperpflege |

| Heim und Möbel |

| Unterhaltungselektronik und Haushaltsgeräte |

| Gesundheitswesen und medizinische Versorgungsgüter |

| Sonstiges |

| Tier-1-Metropolen |

| Tier-2-Städte |

| Tier-3 und darunter |

| Nach Dienstleistung | Transport |

| Lagerung und Distribution | |

| Mehrwertdienstleistungen | |

| Nach Geschäftsmodell | B2B |

| B2C | |

| C2C | |

| Nach Liefergeschwindigkeit | Same-Day (< 24 Std.) |

| Next-Day (24–48 Std.) | |

| Nach Endnutzerbranche | E-Commerce-Einzelhandel |

| Mode und Lifestyle | |

| Beauty, Wellness und Körperpflege | |

| Heim und Möbel | |

| Unterhaltungselektronik und Haushaltsgeräte | |

| Gesundheitswesen und medizinische Versorgungsgüter | |

| Sonstiges | |

| Nach Stadttier | Tier-1-Metropolen |

| Tier-2-Städte | |

| Tier-3 und darunter |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Innenstadtlogistik Markts?

Der Markt ist im Jahr 2026 mit USD 34,93 Milliarden bewertet und soll bis 2031 USD 43,06 Milliarden erreichen.

Welches Dienstleistungssegment hält den größten Anteil?

Transportdienstleistungen befehligen 70,35 % des Umsatzes 2025 und unterstreichen ihre zentrale Rolle im städtischen Güterverkehr.

Wie stark treibt der E-Commerce-Einzelhandel das Wachstum?

Der E-Commerce-Einzelhandel repräsentiert 46,62 % des Umsatzes 2025 und expandiert mit einer CAGR von 4,73 % bis 2031.

Welches Liefergeschwindigkeitssegment wächst am schnellsten?

Same-Day-Lieferung führt mit einem Anteil von 53,40 % und einer CAGR von 4,41 %, da Verbraucher sofortige Auftragserfüllung fordern.

Welche staatlichen Initiativen unterstützen den Sektor?

PM-Gati Shakti und die Nationale Logistikpolitik investieren in multimodale Parks, digitale Plattformen und Kostensenkungsrahmen.

Wie wirkt sich die Konsolidierung auf den Wettbewerb aus?

Übernahmen wie die Übernahme von Ecom Express durch Delhivery schaffen integrierte Plattformen mit breiterer geografischer Abdeckung und fortschrittlicher Technologie.

Seite zuletzt aktualisiert am: