Marktgröße und Marktanteil der Drittanbieter-Logistik (3PL) im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

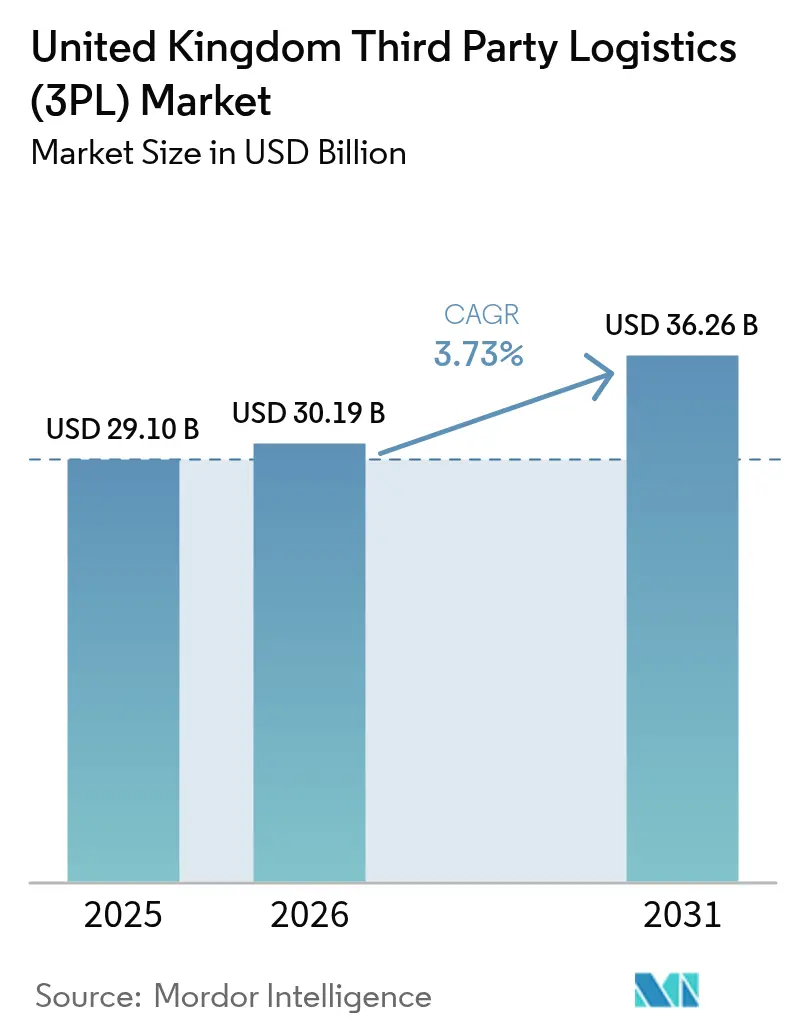

| Marktgröße im Basisjahr (2025) | 29.10 Milliarden US-Dollar |

| Marktgröße (2026) | 30.19 Milliarden US-Dollar |

| Marktgröße (2031) | 36.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.73% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Drittanbieter-Logistik (3PL) im Vereinigten Königreich von Mordor Intelligence

Es wird erwartet, dass der Markt für Drittanbieter-Logistik im Vereinigten Königreich von 29,10 Milliarden USD im Jahr 2025 auf 30,19 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 3,73 % über den Zeitraum 2026–2031 einen Wert von 36,26 Milliarden USD erreichen wird.

Die Entwicklung der Marktgröße spiegelt den schrittweisen Übergang des Sektors von einer raschen Expansion hin zu einer stabilen Reife wider, geprägt durch Brexit-bedingte Zollreibungen, eine zunehmende E-Commerce-Kultur, staatliche Dekarbonisierungsauflagen und anhaltenden Arbeitskräftemangel. Unternehmen migrieren zu ausgelagerten Logistikpartnern, da 3PL-Anbieter regulatorische Schocks absorbieren, Technologieinvestitionen bündeln und CO₂-ärmere Transportoptionen im großen Maßstab bereitstellen können. Die Wettbewerbsintensität steigt, da internationale Akteure lokale Spezialisten aufkaufen, um Hafenzugang und städtische Lagerflächenpräsenz zu sichern, während inländische Unternehmen mit Automatisierung und der Einführung elektrischer Fahrzeugflotten kontern. Infrastrukturverbesserungen bei Straßen, Schiene und Lkw-Haltepunkten schaffen neue Kapazitäten, setzen Betreiber jedoch auch unter Druck, den steigenden Serviceanforderungen im Direktliefergeschäft an Endverbraucher gerecht zu werden. Insgesamt bilden diese Kräfte die Grundlage für einen Markt, in dem Resilienz und Flexibilität den langfristigen Erfolg bestimmen.

Wesentliche Erkenntnisse des Berichts

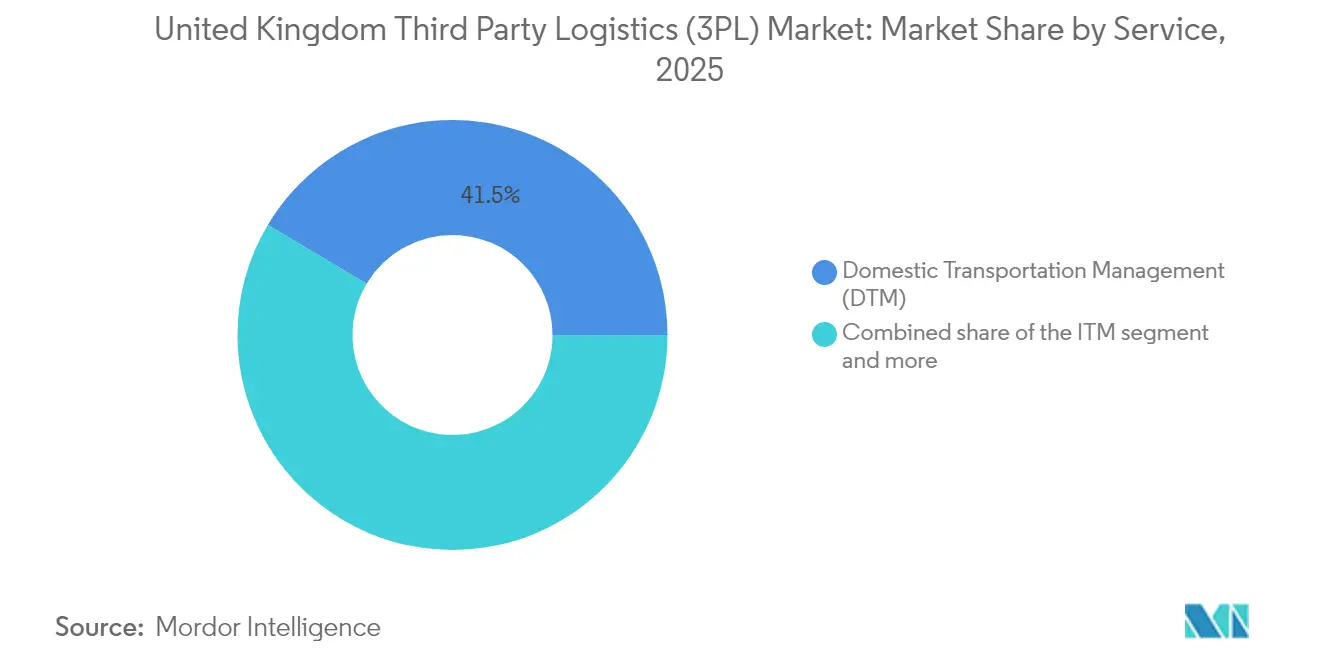

- Nach Dienstleistung hielt das Inlandstransportmanagement im Jahr 2025 einen Marktanteil von 41,45 % am Markt für Drittanbieter-Logistik im Vereinigten Königreich. Gleichzeitig wird für den Bereich Mehrwert-Lagerhaltung & Distribution für den Zeitraum 2026–2031 eine CAGR von 7,01 % prognostiziert – die höchste aller Dienstleistungskategorien.

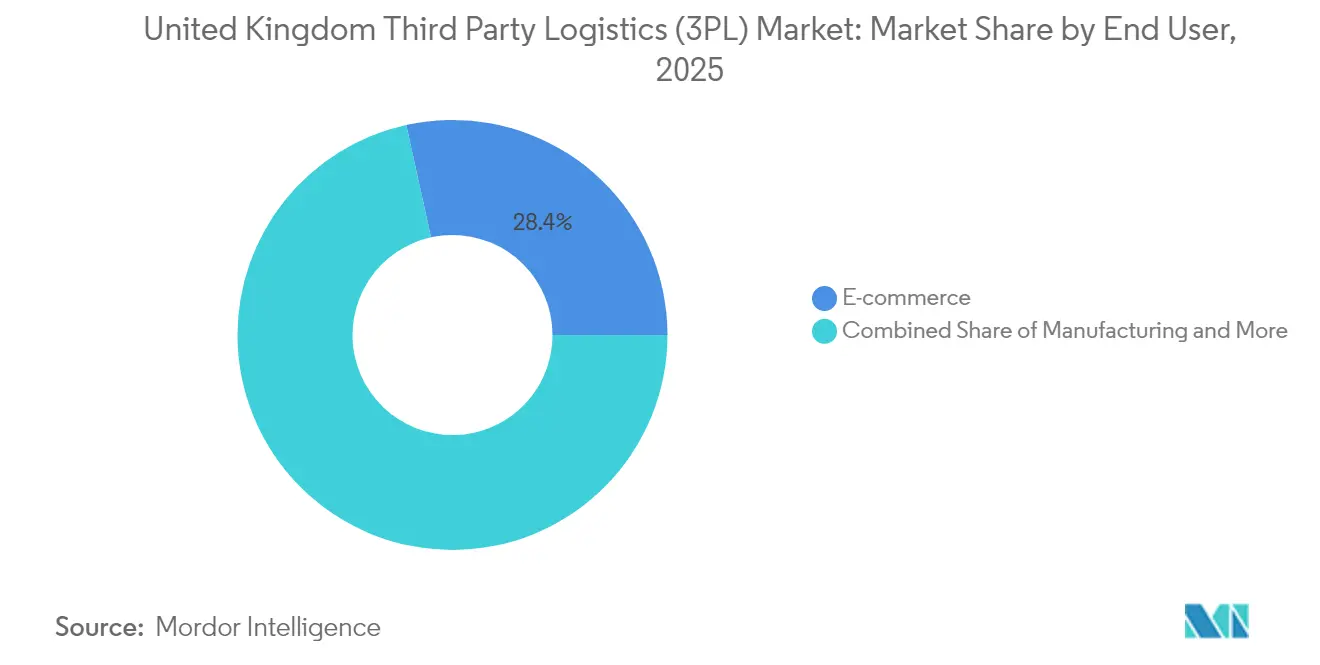

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 28,45 % der Marktgröße der Drittanbieter-Logistik im Vereinigten Königreich auf den E-Commerce, der bis 2031 mit einer CAGR von 7,50 % wächst.

- Nach Logistikmodell erzielten Asset-Light-Betreiber im Jahr 2025 einen Marktanteil von 47,52 %, während Hybridmodelle auf dem Weg zu einer CAGR von 7,86 % bis 2031 sind.

- Nach Region dominierte England im Jahr 2025 mit einem Anteil von 68,90 %; Schottland ist die am schnellsten wachsende Region mit einer CAGR von 4,70 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Drittanbieter-Logistik (3PL) im Vereinigten Königreich

Treiber-Wirkungsanalyse*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosives Wachstum der E-Commerce-Paketmengen | +1.2% | England dominierend, Schottland aufkommend | Mittelfristig (2–4 Jahre) |

| Staatliche Dekarbonisierungsanreize | +0.8% | National, am stärksten in London und Manchester | Langfristig (≥ 4 Jahre) |

| Einführung von Lagerautomatisierung & Robotik | +0.6% | Kernbereich England, Ausweitung nach Schottland | Mittelfristig (2–4 Jahre) |

| Post-Brexit-Nearshoring & Zoll-3PL-Bedarf | +0.5% | Englische Häfen, Nordirische Grenze | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Abonnement-D2C-Mikroerfüllung | +0.4% | Städtische Zentren in England, Städte in Schottland | Mittelfristig (2–4 Jahre) |

| Produktsicherheitsgesetzgebung | +0.3% | National, Schwerpunkt auf Produktionsclustern in England | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosives Wachstum der E-Commerce-Paketmengen

Der Online-Einzelhandel macht inzwischen 30 % aller Einkäufe im Vereinigten Königreich aus. Hohe Bestellfrequenzen zwingen 3PL-Anbieter, ihre städtischen Mikroerfüllungskapazitäten auszubauen, was sich am Beispiel von Amazons Project-Juniper-Netzwerk zeigt, das Lieferfenster auf wenige Stunden reduziert. DPD Group UK hat bereits mehr als 2.500 autonome Letzte-Meile-Lieferungen in Milton Keynes abgeschlossen und damit bewiesen, dass Robotik kommerzielle Servicevereinbarungen erfüllen kann. An Londons Portal Way befinden sich 260 Dark Kitchens, die veranschaulichen, wie Quick-Commerce-Modelle die Lagernachfrage neu gestalten. Da Einzelhändler Omnichannel-Fulfillment bevorzugen, sichern sich Betreiber, die B2B-Distribution mit Direktlieferung an Endverbraucher verbinden, höhere Vertragswerte und längere Laufzeiten.

Staatliche Dekarbonisierungsanreize für den Güterverkehr

Die Regierung hat 254 Millionen USD für Erprobungen von emissionsfreien schweren Nutzfahrzeugen (HGV) bereitgestellt und eine Frist bis 2040 für den Ausstieg aus neuen Diesel-Lkw festgelegt. Frühe Pioniere erlangen Bietvorteile; HIVED erweiterte seine vollständig elektrische Mittelstreckenflotte durch die Bestellung von 11 Mercedes-Benz eActros-Einheiten mit 600-kWh-Batterien, die eine Reichweite von 310 Meilen ermöglichen[1]Alex Chisholm, „Future of Freight Plan”, Ministerium für Verkehr, gov.uk. Eine weitere Investition von 20,96 Millionen USD für den Ausbau von 38 Lkw-Haltepunkten mit Hochleistungsladegeräten und verbesserten Fahrereinrichtungen senkt die Reichweitenangst-Barrieren für elektrischen Straßengüterverkehr. Der Kältetransport verursacht jährlich 14,1 MtCO₂e, was die Elektrifizierung temperaturgeführter Transporte zur regulatorischen Priorität macht. Die ISO-14001-Zertifizierung wird in öffentlichen Ausschreibungen zunehmend zur Grundvoraussetzung und belohnt dadurch 3PL-Anbieter, die frühzeitig in nachhaltige Anlagen investieren[2]Grant Shapps, „Transport Decarbonisation Plan”, Ministerium für Verkehr, gov.uk.

Einführung von Lagerautomatisierung & Robotik

Es wird erwartet, dass mehr als 85 % der Lager im Vereinigten Königreich bis 2030 Automatisierung einsetzen werden, während 79 % der Hersteller für 2025 generative KI-Pilotprojekte planen. Wincantons VersaTile-Lösung in Northampton steigert die Kommissionierungsrate um das Fünffache, ohne die Layoutflexibilität zu beeinträchtigen. Staatliche KI-Fördermittel belaufen sich im Durchschnitt auf 48.000 USD pro Logistikprojekt, und Initiativen wie Roboks SeeGul-Tracking-Plattform erhalten Finanzierung zur Optimierung des Hofbetriebs. Culina Group investierte 2,54 Millionen USD in ein gekühltes Konsolidierungszentrum, das Robotik mit Mehrtemperaturzonen kombiniert, um Abfall und Arbeitsabhängigkeit zu reduzieren. Automatisierung hilft 3PL-Anbietern, den 83 % der Einzelhändler, die Wachstum bei Auftragsmengen erwarten, bei gleichzeitigem akutem Arbeitskräftemangel gerecht zu werden[3]John Smith, „Wincanton PLC FY-2024 Ergebnispräsentation”, Wincanton Investor Relations, wincanton.co.uk.

Post-Brexit-Nearshoring & zollintegrierter 3PL-Bedarf

Achtundfünfzig Prozent der Hersteller verlagern inzwischen Teile der Produktion zurück ins Inland, was die Nachfrage nach Lagerkapazitäten und inländischem Güterverkehr ankurbelt. Das Grenz-Betriebsmodell (Border Target Operating Model) fügt Gesundheitszeugnisse für tierische Produkte hinzu und schafft zusätzlichen bürokratischen Aufwand, der 3PL-Anbieter mit eigenem Zollabfertigungsservice begünstigt. Wincanton lizenzierte die Zeus-Frachtmanagementsoftware, um die Maklertätigkeit über alle Verkehrsträger hinweg zu digitalisieren. Durchschnittliche Grenzverzögerungen von vier bis 55 Stunden kosten Verlader jährlich 596,9 Millionen USD und beschleunigen die Migration zu Anbietern, die garantierte Transitzeitfenster anbieten. Da das Single Trade Window verbindlich wird, wird spezialisiertes Compliance-Fachpersonal zum entscheidenden Engpassfaktor, was etablierte Betreiber weiter festigt.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fahrer- & Lagerpersonalmangel | -0.7% | National; am akutesten in London und Manchester | Kurzfristig (≤ 2 Jahre) |

| Brexit-bedingte Zollreibungen & bürokratischer Aufwand | -0.4% | Englische Häfen; Nordirische Grenze | Mittelfristig (2–4 Jahre) |

| HGV-Ladeinfrastruktur & Netzkapazitätsgrenzen | -0.3% | National; dichte Korridore in England | Langfristig (≥ 4 Jahre) |

| Anstieg der Gewerbesteuer auf Logistikimmobilien (ab 2026) | -0.2% | Erstklassige englische Standorte und aufkommende schottische Hubs | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fahrer- & Lagerpersonalmangel

Dem Land fehlen 50.000 HGV-Fahrer, wobei das Angebot bei 320.000 gegenüber einer Nachfrage von 370.000 liegt, was das Expansionstempo des Marktes für Drittanbieter-Logistik im Vereinigten Königreich begrenzt. Das Durchschnittsalter der Fahrer beträgt 51 Jahre, und 55 % befinden sich in der Altersgruppe 50–65, was auf eine sich verschlechternde Fluktuation hindeutet. Arbeitskosten machen mehr als 40 % der Betriebsausgaben von 3PL-Anbietern aus und stiegen deutlich an, nachdem 19 % der Unternehmen Anfang 2024 Stellen als unbesetzt meldeten. Ein Fonds von 20,96 Millionen USD zur Modernisierung von 38 Lkw-Haltepunkten soll die Attraktivität des Berufsfelds verbessern, doch hohe Wohnkosten in London und Manchester schrecken Bewerber ab. Lücken bei der Lagerbelegschaft verschärfen das Problem, da EU-Arbeitnehmer nach dem Brexit abwandern, was 3PL-Anbieter in Richtung Roboter und KI-gesteuerte Slotting-Systeme drängt.

Brexit-bedingte Zollreibungen & bürokratischer Aufwand

Zusätzliche Grenzformalitäten kosten staatliche Stellen 5,97 Milliarden USD und Unternehmen jährlich 596,9 Millionen USD. Die abschließende Anwendung der Pflanzen- und Tiergesundheitskontrollen wurde auf Juli 2025 verschoben, was eine anhaltende Unsicherheit schafft, die große Zollinfrastrukturinvestitionen verlangsamt. Einige EU-Spediteure lehnen Routen ins Vereinigte Königreich nach Vorfällen mit 55-stündigen Wartezeiten ab, was die Kapazität über den Ärmelkanal verringert. Fragmentierte Regelungen zur Berufsanerkennung erschweren die Einstellung von Zollmaklern und Luftfahrzeugtechnikern. Sammelladungen unterliegen höheren Inspektionsquoten, was das Betriebsrisiko für Mischgut-Konsolidatoren erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Lagerung treibt künftiges Wachstum

Die dem Inlandstransportmanagement zuzurechnende Marktgröße des Marktes für Drittanbieter-Logistik im Vereinigten Königreich betrug im Jahr 2025 einen Anteil von 41,45 %, was die straßenzentrierten Frachtmuster der Inselrepublik widerspiegelt. Das Internationale Transportmanagement bleibt für den grenzüberschreitenden Handel entscheidend, kämpft jedoch mit zollbedingter Volatilität, die die Margen belastet. Mehrwert-Lagerhaltung & Distribution beschleunigt sich mit einer CAGR von 7,01 %, da E-Commerce-Kunden anspruchsvolle Kommissionier-, Verpackungs-, Rücksende- und Konfektionierungsaufgaben auslagern. Automatisierte Lagersysteme, klimatisierte Räume und integrierte Zollbereiche verwandeln Lager in umsatzstarke Knotenpunkte anstatt Kostenstellen. Staatliche Straßen- und Schienenausbauprogramme im Wert von 116,8 Milliarden USD erschließen intermodale Möglichkeiten, doch der Marktanteil der Drittanbieter-Logistik im Vereinigten Königreich für den Straßenverkehr bleibt bis 2031 dominant, da städtische Verbrauchscluster entlang der Autobahnen liegen. Schienen- und Kurzseefrachtspieler nischen sich in Projekte für erneuerbare Energien ein, die Übermaßfrachttransporte erfordern, und ergänzen damit den Straßengüterverkehr, anstatt ihn zu verdrängen.

Die wachsende Abhängigkeit von Unternehmen von der Lagerung hat Vertragsstrukturen neu gestaltet. Kunden verlangen variable Kostenpreisgestaltung, die an Auftragszeilen geknüpft ist, was der skalierbaren Natur der robotergestützten Kommissionierung entgegenkommt. Kältekettenlager erzielen Prämien, da klimasensible Lebensmittel- und Pharmaströme zunehmen. Da Automatisierung den Arbeitskräftebedarf senkt, werden Mitarbeitende in wertschöpfende Konfigurations- und Qualitätsprüfungsaufgaben umgeleitet. 3PL-Anbieter, die prädiktive Analysen zur Bestandsoptimierung einsetzen, erhalten den Status bevorzugter Lieferanten und verstärken damit den Konsolidierungstrend.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz des Einzelhandels nimmt zu

Der E-Commerce trug im Jahr 2025 mit 28,45 % zur Marktgröße der Drittanbieter-Logistik im Vereinigten Königreich bei und wächst mit einer CAGR von 7,50 %, da die Online-Durchdringung zunimmt. Käufer erwarten Lieferfenster am nächsten oder gleichen Tag, was Einzelhändler dazu zwingt, sich auf 3PL-Anbieter mit nationaler Knotenpunktabdeckung und Mikroerfüllungseinheiten zu verlassen. Produktionsmengen schwächen sich durch Brexit-bedingte Materialverzögerungen ab, doch hochwertige Baugruppen werden wieder ins Inland verlagert, was 3PL-Anbietern mit Konfektionierungs- und Endmontageleistungen zugute kommt. Die Logistik für Energie & Versorgung steigt aufgrund des Flusses von Komponenten für erneuerbare Energien, insbesondere Turmabschnitte und Gondeln für Offshore-Windenergie. Biowissenschaften bleiben aufgrund strenger Anforderungen an Temperatur und Rückverfolgbarkeit der Lieferkette resilient und generieren Premium-Umsatz pro Palette.

Technologie-Elektronik und Automobil-Ströme sehen sich Halbleiter- und Batterieversorgungsengpässen gegenüber. 3PL-Anbieter mit gesicherter Asien-Vereinigtes-Königreich-Kapazität und Gefahrgutakkreditierung genießen einen Wettbewerbsvorteil. Konsumgüter bleiben Standardfracht, kämpfen jedoch mit Werbeaktionsspitzen, die flexible 3PL-Arbeitskräfte und Hofmanagementsysteme begünstigen. Lebensmittel- und Getränkevertikalen navigieren neue Importkontrollen für tierische und pflanzliche Produkte; fachkundige Zollabfertigung, Zolllager und hygienische Ladeeinheiten unterscheiden leistungsstarke Anbieter.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Logistikmodell: Hybride Ansätze gewinnen an Bedeutung

Asset-Light-Managementverträge repräsentierten im Jahr 2025 47,52 % des Marktanteils der Drittanbieter-Logistik im Vereinigten Königreich, da Verlader variable Kostenstrukturen schätzen. Hybridmodelle, die eigene Flotten oder Lagerhallen mit zugekaufter Kapazität kombinieren, wachsen mit einer CAGR von 7,86 % am schnellsten, da Kunden angesichts von Fahrermangel und Immobilienknappheit Versorgungssicherheit suchen. Asset-Heavy-Anbieter tragen steigende Grundsteuern und Dekarbonisierungs-Investitionsausgaben, bedienen jedoch weiterhin Kunden, die garantierte Spitzensaisonkapazität und Spezialfahrzeuge benötigen. GXOs Übernahme von Wincanton für 1,23 Milliarden USD markiert eine Neuausrichtung auf Skalensynergien und integrierte Technologie-Stacks. Unterdessen senken digitale Frachtplattformen die Eintrittsbarrieren für Asset-Light-Startups durch die Bündelung kleiner Spediteure.

Routenoptimierer auf Basis künstlicher Intelligenz steigern die Geschwindigkeit von Asset-Light-Anbietern und ermöglichen es Lkw, mehr Lieferungen pro Schicht durchzuführen. Hybride nutzen gemeinsame Elektroflotten-Hubs und bauen Control-Tower-Daten aus. Mit verbesserter Verfügbarkeit von Batterie-Lkw könnten Hybridmodelle die Kostenparität mit Dieselflotten erreichen und ihren Vorteil gegenüber reinen Maklern ausbauen.

Geografische Analyse

England entfiel im Jahr 2025 auf 68,90 % des Umsatzes im Markt für Drittanbieter-Logistik im Vereinigten Königreich. Seine dichte Verbraucherbasis, die Häfen Felixstowe, Southampton und London Gateway sowie Distributionszentren rund um das Midlands Triangle machen es zum Standard-Hub. Staatliche Transportfinanzierung von 116,8 Milliarden USD für 50 Projekte, darunter der Ausbau der A66 Northern Trans-Pennine und die Wiedereröffnung der Eisenbahnstrecke Portishead, verbessert die Korridorgeschwindigkeit. London kämpft mit Überlastung und hohen Grundstückskosten, führt jedoch bei Pilotprojekten für elektrische Lastenfahrräder und Drohnen-Testfeldern auf Dächern. Manchester und Birmingham konsolidieren Binnencontainerströme; Straßenbahnerweiterungen verbessern die letzte Meile in die Stadtzentren. Der Südosten verwaltet den Güterverkehr über Dover und den Kanaltunnel trotz Wartezeitvariabilität von 4 bis 55 Stunden.

Schottland ist das am schnellsten wachsende Segment mit einer CAGR von 4,70 % bis 2031, angetrieben durch Schienenkapazitätserweiterungen im Wert von 3,81 Millionen USD am Hafen von Grangemouth und die Nachfrage nach Bereitstellungsflächen für Offshore-Windturbinen. Glasgow und Edinburgh verankern die Erfüllung für die Highlands und Islands, wo die raue Geografie multimodale Lösungen erfordert. Die logistische Renaissance der Region korrespondiert mit nationalen Zielen, die Onshore-Windenergie bis 2030 zu verdoppeln, und schafft überproportionale Schwerlasttransport- und Sondertransportströme.

Wales bietet strategische Landbrücken nach Irland; Verbesserungen am M4-Korridor verringern die Überlastung und verkürzen die Transportzeiten von Cardiff nach London. Der Hafen von Holyhead nutzt den Roll-on-Roll-off-Verkehr für den irischen Handel. Nordirland operiert unter dualen regulatorischen Rahmenbedingungen, was die Zollkomplexität erhöht und etablierte Betreiber, die sowohl mit den Vorschriften des Vereinigten Königreichs als auch der EU vertraut sind, begünstigt. Komponenten für erneuerbare Energien kommen über den Hafen Belfast, bevor sie auf der Insel verteilt werden, und bieten Nischenmöglichkeiten für spezialisierte Montage- und Begleitdienste.

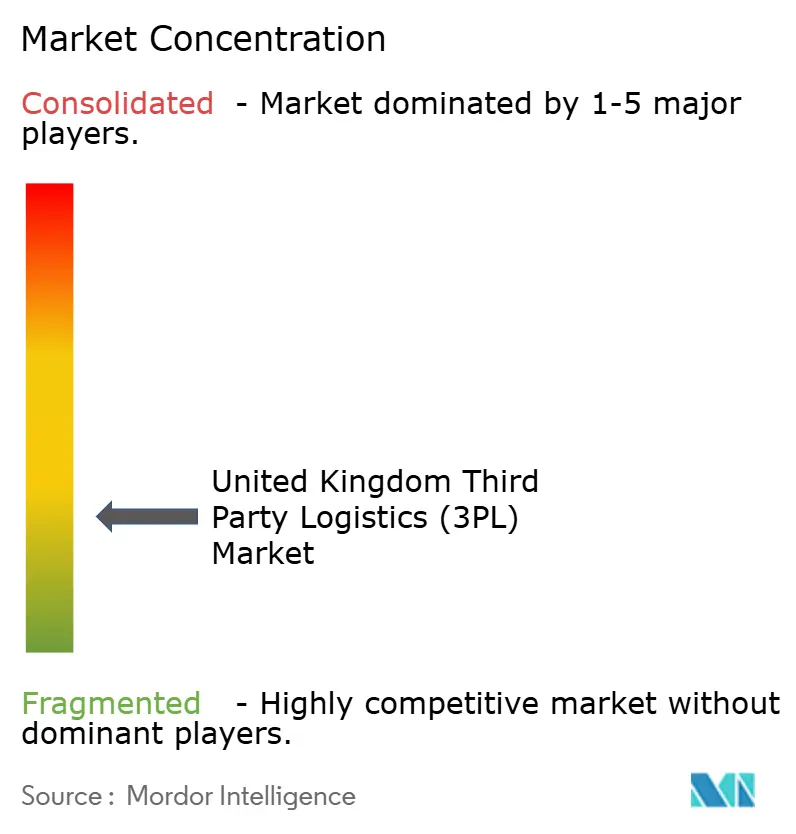

Wettbewerbslandschaft

Der Markt für Drittanbieter-Logistik im Vereinigten Königreich ist fragmentiert. GXO, MSC-Medlog, Kuehne+Nagel, DHL Supply Chain und DPD Group halten zusammen knapp 50 % des Branchenumsatzes. Die GXO-Wincanton-Transaktion fügt GXOs europäischem Netzwerk Chemie-, Lebensmitteleinzelhandels- und Verteidigungskonten hinzu und vertieft die Automatisierungskompetenz. MSCs Übernahme von Maritime Transport sichert die Binnentransportkapazität für die Seefrachtsvolumina der Gruppe und stärkt die Kontrolle von der Hafenabholung bis zur Haustür. Kuehne+Nagel verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 15 %, nachdem die KI-gestützte Optimierung auf Projekte im Bereich erneuerbare Energien ausgerichtet wurde.

Neueinsteiger fordern Platzhirsche im Bereich Nachhaltigkeit heraus. HIVED positioniert seine vollständig elektrische Flotte als schlüsselfertige Null-Emissionen-Dienstleistung und plant Megawatt-Ladestationen an Hubs in London, den Midlands und Manchester. Zendbox wuchs im Jahr 2023 um 300 %, indem biologisch abbaubare Verpackungen mit taggleichen Übergabefristen für Shopify-Händler kombiniert wurden. Die Einführung von Technologie ist das wichtigste Wettbewerbsfeld; 85 % der Lagerhäuser sollen bis 2030 automatisiert sein, und 34 % der Logistikakteure investieren in KI-gestützte Routenauswahl. Compliance bleibt ein Wettbewerbsvorteil: ISO-14001- und Grenzinspektionszertifizierungen erfordern Zeit und Kapital, was kleinere Herausforderer einschränkt.

Platzhirsche diversifizieren durch Branchenspezialisierung und dringen in Kälteketten-Automatisierung, Luft- und Raumfahrt-Konfektionierung sowie Zollmakler-Plattformen vor, um Kunden in umfassendere Servicepakete einzubinden. Die Phase-2-Prüfung der GXO-Wincanton-Fusion durch die Wettbewerbs- und Marktaufsichtsbehörde des Vereinigten Königreichs (Competition and Markets Authority) verdeutlicht die regulatorische Wachsamkeit zur Sicherung der Dienstleistungsvielfalt. Dennoch begünstigen steigende Investitionsausgaben für elektrische Flotten, Robotik und Grundsteuern Skalierungsunternehmen, die Investitionen über Multi-Kunden-Campusse amortisieren.

Marktführer der Drittanbieter-Logistik (3PL) im Vereinigten Königreich

DHL Supply Chain

Kuehne + Nagel

GXO Logistics

FedEx

UPS Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: HIVED bestellte 11 Mercedes-Benz eActros-Lkw und bestätigte die Installation von Megawatt-Ladestationen an Hubs in London, den Midlands und Manchester, womit das erste vollständig elektrische Mittelstrecken-Netzwerk des Landes ausgebaut wird.

- September 2024: Die MSC-Tochtergesellschaft Medlog schloss den Kauf von Maritime Transport, dem größten Spediteur des Landes, ab und stärkte damit die integrierte Hafen-bis-Tür-Kapazität.

- April 2024: GXO startete sein Übernahmeangebot für Wincanton in Höhe von 1,23 Milliarden USD; im Januar 2025 wurde eine Phase-2-Untersuchung zur Bewertung der Wettbewerbsauswirkungen eröffnet.

- März 2024: Die Regierung investierte 20,96 Millionen USD in den Ausbau von 38 Lkw-Haltepunkten mit gesichertem Parkplatz, Sanitäranlagen und Hochleistungs-Elektrofahrzeugladegeräten, um dem Fahrermangel entgegenzuwirken.

Berichtsumfang des Marktes für Drittanbieter-Logistik (3PL) im Vereinigten Königreich

Drittanbieter-Logistik-Dienstleistungen (3PL) helfen Unternehmen, sich auf ihr Kerngeschäft zu konzentrieren und durch die Senkung von Betriebskosten hohe Umsätze zu erzielen. Diese Dienstleistungen bieten Unternehmen zudem einen Mehrwert für den gesamten Lieferkettenprozess und resultieren in einer effizienten und effektiven Lieferkette. Die wichtigsten Erfolgsfaktoren des Drittanbieter-Logistikmarktes umfassen die Kosteneffizienz der Dienstleistungen, die Unternehmenskontrolle und den technologischen Fortschritt. Der Markt für Drittanbieter-Logistik (3PL) im Vereinigten Königreich ist nach Dienstleistung (Inlandstransportmanagement, Internationales Transportmanagement sowie Mehrwert-Lagerhaltung und Distribution) und nach Endnutzern (Produktion und Automobilindustrie, Öl und Gas und Chemikalien, Distributionshandel (Groß- und Einzelhandel einschließlich E-Commerce), Pharmazeutika und Gesundheitswesen, Bauwesen und weitere Endnutzer) segmentiert. Der Bericht bietet Marktgrößen und Prognosen für den Markt für Drittanbieter-Logistik (3PL) im Vereinigten Königreich in Werten (USD) für alle genannten Segmente.

| Inlandstransportmanagement (ITM) | Straßenwege |

| Schienenwege | |

| Luftwege | |

| Wasserwege | |

| Internationales Transportmanagement (ITM) | Straßenwege |

| Schienenwege | |

| Luftwege | |

| Wasserwege | |

| Mehrwert-Lagerhaltung & Distribution (MLVD) |

| Automobilindustrie |

| Energie & Versorgung |

| Produktion |

| Biowissenschaften & Gesundheitswesen |

| Technologie & Elektronik |

| E-Commerce |

| Konsumgüter & schnelldrehende Konsumgüter (FMCG) |

| Lebensmittel & Getränke |

| Sonstige |

| Asset-Light (managementbasiert) |

| Asset-Heavy (eigene Flotte & Lagerhäuser) |

| Hybrid |

| England |

| Schottland |

| Wales |

| Nordirland |

| Nach Dienstleistung | Inlandstransportmanagement (ITM) | Straßenwege |

| Schienenwege | ||

| Luftwege | ||

| Wasserwege | ||

| Internationales Transportmanagement (ITM) | Straßenwege | |

| Schienenwege | ||

| Luftwege | ||

| Wasserwege | ||

| Mehrwert-Lagerhaltung & Distribution (MLVD) | ||

| Nach Endnutzer | Automobilindustrie | |

| Energie & Versorgung | ||

| Produktion | ||

| Biowissenschaften & Gesundheitswesen | ||

| Technologie & Elektronik | ||

| E-Commerce | ||

| Konsumgüter & schnelldrehende Konsumgüter (FMCG) | ||

| Lebensmittel & Getränke | ||

| Sonstige | ||

| Nach Logistikmodell | Asset-Light (managementbasiert) | |

| Asset-Heavy (eigene Flotte & Lagerhäuser) | ||

| Hybrid | ||

| Nach Region im Vereinigten Königreich | England | |

| Schottland | ||

| Wales | ||

| Nordirland | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Drittanbieter-Logistik im Vereinigten Königreich?

Der Markt ist im Jahr 2026 30,19 Milliarden USD wert und wird bis 2031 voraussichtlich einen Wert von 36,26 Milliarden USD erreichen.

Welches Dienstleistungssegment wächst innerhalb der 3PL im Vereinigten Königreich am schnellsten?

Mehrwert-Lagerhaltung & Distribution wächst bis 2031 mit einer CAGR von 7,01 %, angetrieben durch den Bedarf an E-Commerce-Fulfillment.

Wie groß ist der E-Commerce-Anteil an der 3PL-Nachfrage im Vereinigten Königreich?

Der E-Commerce macht 28,45 % des Branchenumsatzes aus und verzeichnet die höchste CAGR unter den Endnutzern mit 7,50 %.

Warum gewinnen hybride Logistikmodelle an Bedeutung?

Verlader wünschen sich die Flexibilität von Asset-Light-Verträgen, aber auch garantierte Kapazitäten, was zu einer CAGR von 7,86 % für Hybridmodelle bis 2031 führt.

Seite zuletzt aktualisiert am: